Archivo de la categoría "Gobierno"

Jueves, 10 de agosto de 2023

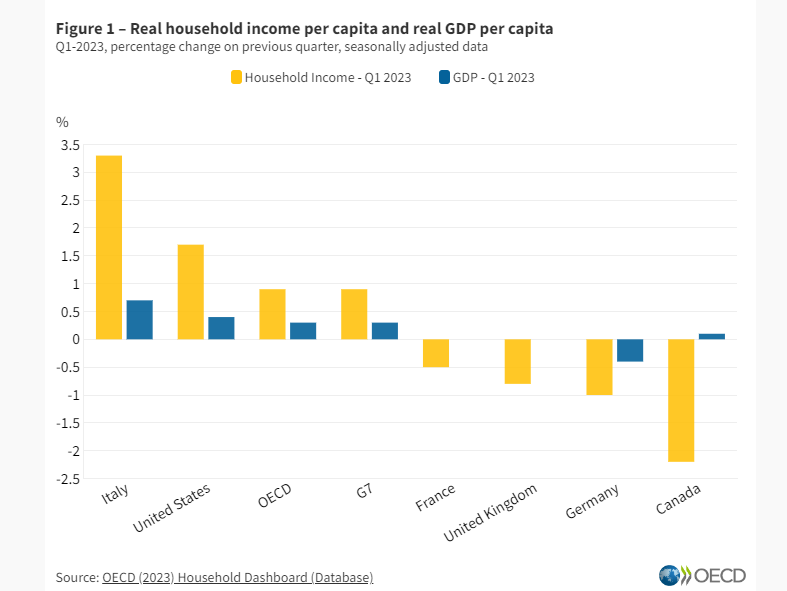

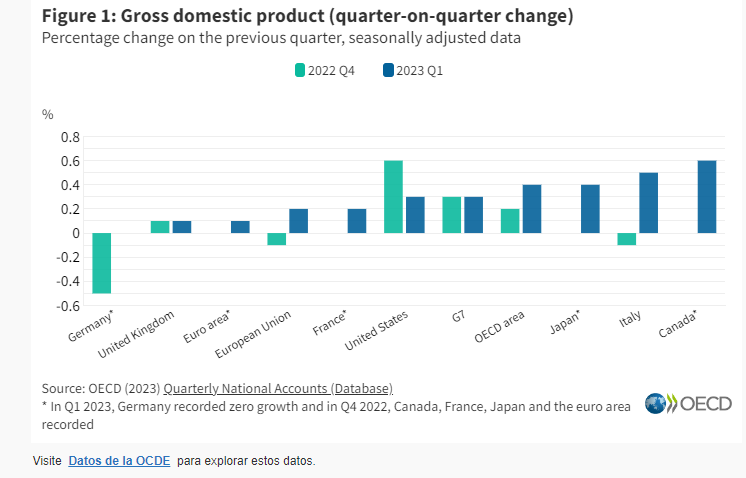

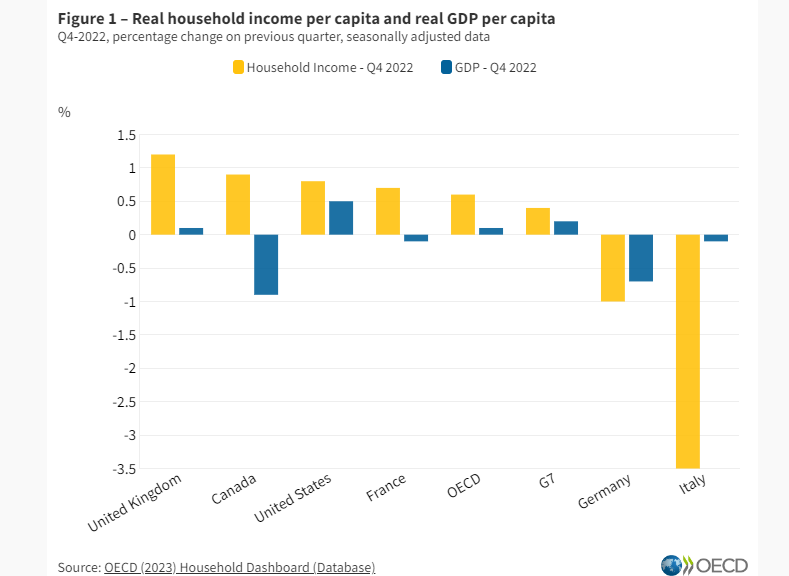

Crecimiento y bienestar económico: primer trimestre de 2023

El ingreso real de los hogares vuelve a aumentar en la OCDE, pero el panorama es mixto

El ingreso real per cápita de los hogares creció un 0,9 % en la OCDE en el primer trimestre de 2023, superando el crecimiento del PIB real per cápita del 0,3 %. Este es el tercer trimestre consecutivo en que el ingreso real per cápita de los hogares ha crecido en la OCDE, y el aumento trimestral más alto desde el primer trimestre de 2021, cuando los ingresos se vieron impulsados por los programas de asistencia relacionados con la pandemia.

A pesar del aumento general en el ingreso familiar real per cápita, la imagen fue mixta en los países de la OCDE en el primer trimestre de 2023. De los 21 países para los que hay datos disponibles, 11 registraron un aumento, mientras que diez registraron una caída. Entre las economías del G7, el ingreso familiar real per cápita aumentó en Italia y Estados Unidos, mientras que disminuyó en Canadá, Francia, Alemania y el Reino Unido. Canadá registró la mayor caída en el ingreso familiar real per cápita (-2,2%), impulsada en parte por menores transferencias gubernamentales a los hogares que en el trimestre anterior, cuando se realizaron pagos adicionales por costo de vida. En Alemania, tanto el PIB real per cápita como el ingreso real per cápita de los hogares cayeron por segundo trimestre consecutivo.

Italia experimentó el mayor aumento en el ingreso real per cápita de los hogares en el primer trimestre de 2023 (3,3 %) a medida que el crecimiento de los precios de la energía disminuyó luego del aumento en el trimestre anterior, mejorando los ingresos de los hogares cuando se mide en términos reales. En Estados Unidos, la ganancia en el ingreso familiar real per cápita (1.7%) se debió principalmente a una disminución en los impuestos a pagar en el 1T 2023 1 luego de un aumento en 2022 debido a aumentos en sueldos y salarios, pago diferido de Impuestos 2020 y fuertes plusvalías.

Entre otros países de la OCDE, Polonia experimentó un fuerte crecimiento tanto del PIB real per cápita (3,9 %) como del ingreso familiar real per cápita (3,5 %). También se registraron grandes aumentos en el ingreso real per cápita de los hogares en Dinamarca (4,3 %), Bélgica (4,1 %) y los Países Bajos (2,6 %).

Fuente: OECD 10 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento y bienestar económico: primer trimestre de 2023

Jueves, 10 de agosto de 2023

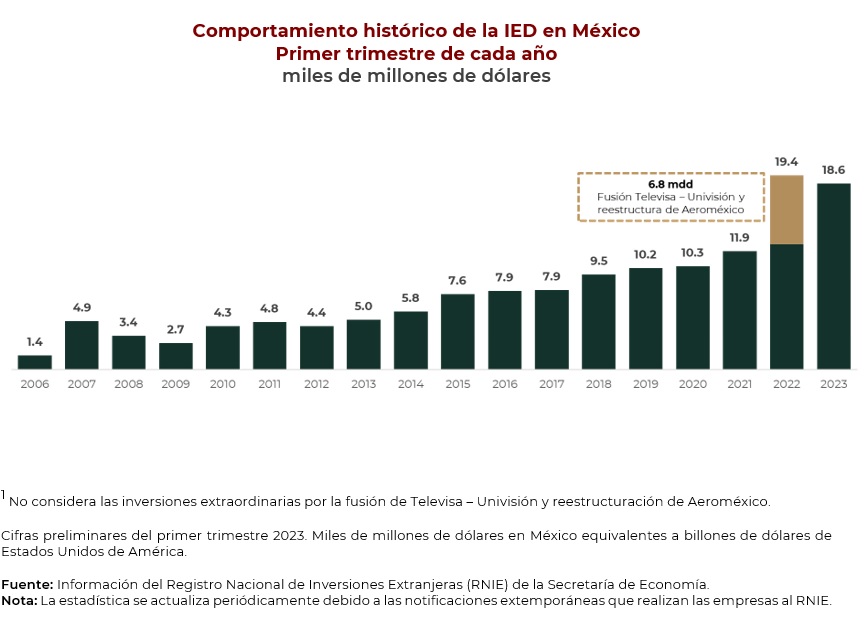

México recibió 29 mil millones de dólares de Inversión Extranjera Directa durante el primer semestre de 2023

México recibió 29 mil millones de dólares de Inversión Extranjera Directa durante el primer semestre de 2023.

La Secretaría de Economía informa que, durante el primer semestre de 2023, la Inversión Extranjera Directa (IED) fue de 29 mil 041 millones de dólares (mdd), monto 41 por ciento superior al primer semestre de 2022, el cual registró 20 mil 636 mdd.

El comportamiento que se observa en la primera mitad de 2023, representa la confianza de los inversionistas para mantener y ampliar sus inversiones en el país.

Fuente: SECRETARÍA DE ECONOMÍA 09 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – México recibió 29 mil millones de dólares de Inversión Extranjera Directa durante el primer semestre de 2023

Viernes, 4 de agosto de 2023

El índice de precios de los alimentos

de la FAO repunta en julio

La caída de los precios internacionales del maíz y el azúcar compensa en parte el notable aumento de las cotizaciones del trigo y los aceites vegetales

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informó que los precios mundiales de los productos alimenticios habían subido en julio, bajo la influencia de la finalización de la Iniciativa sobre la Exportación de Cereales por el Mar Negro y las nuevas restricciones comerciales para el arroz.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios comercializados a nivel mundial, registró un promedio de 123,9 puntos en julio, es decir, un 1,3 % más que el mes anterior aunque un 11,8 % por debajo del nivel de julio de 2022.

El incremento obedeció a un marcado aumento del índice de precios de los aceites vegetales de la FAO, que subió un 12,1 % desde junio tras siete meses consecutivos de descensos. Los precios internacionales del aceite de girasol se recuperaron en más de un 15 % durante el mes, los precios mundiales de los aceites de palma, soja y colza aumentaron a raíz de la preocupación por las perspectivas sobre la producción en los principales países productores.

El índice de precios de los cereales de la FAO se redujo un 0,5 % respecto de junio, impulsado por una caída del 4,8 % en las cotizaciones internacionales de los cereales secundarios debido al incremento estacional de los suministros de maíz procedentes de las cosechas en curso en la Argentina y el Brasil y a una producción potencialmente mayor a lo previsto en los Estados Unidos de América. Sin embargo, los precios internacionales del trigo aumentaron un 1,6 %, su primer incremento intermensual en nueve meses, debido a la incertidumbre en torno a las exportaciones de Ucrania, así como a la persistencia de las condiciones secas en América del Norte.

El índice de precios de la FAO para todos los tipos de arroz aumentó un 2,8 % en el mes y un 19,7 % en el año y alcanzó su nivel nominal más alto desde septiembre de 2011, dado que la prohibición de las exportaciones de arroz índica sin cocción previa impuesta por la India el 20 de julio propició las expectativas de aumento de las ventas de arroz de otros orígenes, lo que aumentó la presión al alza que ya ejercían sobre los precios la mayor escasez estacional de suministros y las adquisiciones en Asia. La FAO advirtió que esta presión al alza sobre los precios del arroz planteaba una gran preocupación en materia de seguridad alimentaria para una amplia franja de la población mundial, en especial para la que era más pobre y destinaba una mayor proporción de sus ingresos a la compra de alimentos, y añadió que las restricciones a la exportación podían tener consecuencias negativas para la producción, el consumo y los precios que superaban la duración de su aplicación y comportaban el riesgo de agravar la elevada inflación interna de los precios de los alimentos en muchos países.

El índice de precios del azúcar de la FAO disminuyó un 3,9 % a raíz de la buena marcha de la cosecha de caña de azúcar en el Brasil, y el aumento de las precipitaciones en la mayoría de las zonas productoras de la India deprimió las cotizaciones mundiales, al igual que lo hizo la atonía de la demanda en China e Indonesia, los mayores importadores de azúcar del mundo. La persistente preocupación por el posible efecto del fenómeno El Niño en los cultivos de caña de azúcar, junto con el aumento de los precios internacionales del crudo, mitigaron el descenso.

El índice de precios de los productos lácteos de la FAO disminuyó un 0,4 % en julio, situándose un 20,6 % por debajo del valor registrado en julio de 2022. Los precios mundiales del queso se recuperaron ligeramente tras los últimos descensos pronunciados, dado que el clima cálido repercutió en la disminución estacional de los suministros de leche en Europa.

El índice de precios de la carne de la FAO disminuyó un 0,3 % desde junio. Las cotizaciones de las carnes de bovino, ovino y aves de corral disminuyeron a raíz de la firme disponibilidad de suministros y, en algunos casos, la menor demanda de los principales importadores. Por el contrario, los precios de la carne de cerdo aumentaron como consecuencia de la elevada demanda estacional unida a la continua escasez de suministros en los Estados Unidos de América y en Europa occidental.

Fuente: FAO 04 de agosto de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO repunta en julio

Jueves, 3 de agosto de 2023

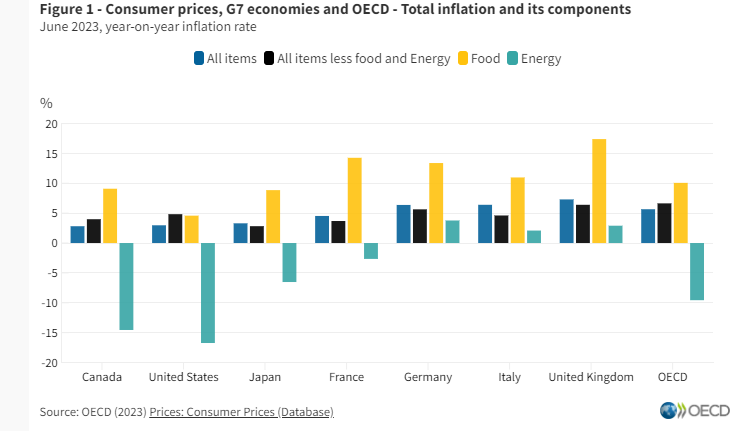

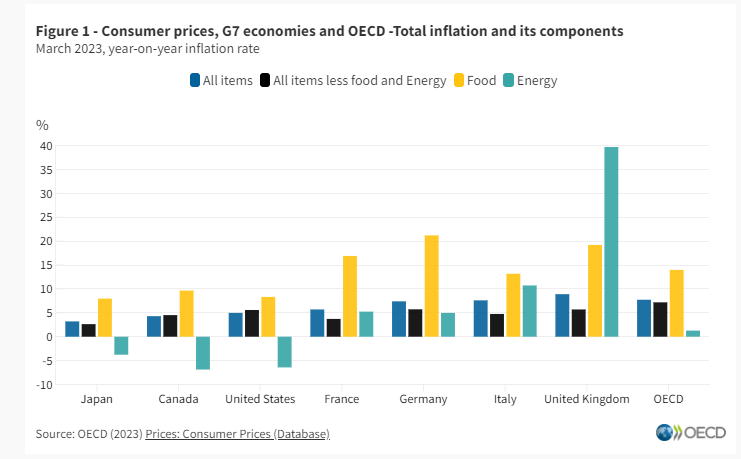

Precios al consumidor

La inflación general de la OCDE continúa su rápido descenso en junio de 2023, alcanzando el 5,7 %

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), volvió a caer con fuerza hasta el 5,7 % en junio de 2023, tras el 6,5 % de mayo. Todos los países excepto Alemania y Japón experimentaron un descenso en junio. El número de países de la OCDE que registraron una inflación de dos dígitos se redujo de nueve a cinco en mayo.

La inflación energética en la OCDE continuó a la baja en junio , alcanzando el -9,6% después del -5,2% en mayo. Fue negativo en 27 países de la OCDE, aún se mantuvo por encima del 10% en Hungría, Colombia y la República Checa. La inflación de alimentos de la OCDE continuó desacelerándose , al 10,1% en junio de 2023 desde el 10,9% en mayo. La inflación de alimentos se mantuvo por encima del 10% en 26 países de la OCDE.

En junio, la caída de la inflación de la OCDE menos alimentos y energía (inflación subyacente) al 6,6% desde el 6,9% de mayo fue ligeramente más pronunciada que en meses anteriores . La inflación de servicios, estimada con base en información disponible para 33 países de la OCDE, disminuyó a 5,4% en junio desde 5,7% en mayo, en términos interanuales.

La inflación interanual en el G7 cayó al 3,9% en junio de 2023 desde el 4,6% de mayo.La inflación cayó bruscamente (es decir, en más de 1,0 punto porcentual) en Italia tras un pronunciado descenso de la inflación de la energía y en los Estados Unidos, donde la inflación subyacente experimentó un marcado descenso. La inflación también se desaceleró, pero en menor medida, en Francia, el Reino Unido y Canadá. Por el contrario, la inflación aumentó en Alemania hasta el 6,4 % en junio frente al 6,1 % de mayo, tras 3 meses de descenso, impulsada por un repunte de la inflación subyacente y una inflación energética estable. Parte de este aumento proviene de un efecto base de las medidas de alivio de 2022 (el billete de transporte público de 9 euros y el descuento en combustible). En Japón, la inflación se ha mantenido estable en términos generales, rondando el 3,3 % desde febrero de 2023, mientras que otros países del G7 mostraron una tendencia a la baja durante este período.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios de Consumo (IAPC) cayó hasta el 5,5 % en junio de 2023, desde el 6,1 % de mayo. La inflación de la energía y la inflación de los alimentos siguió descendiendo, mientras que la inflación subyacente aumentó ligeramente. La estimación preliminar de Eurostat para julio de 2023 apunta a un nuevo descenso de la inflación interanual en la zona del euro hasta el 5,3 %. Se estima que la inflación de la energía en la zona del euro ha seguido cayendo en junio, mientras que se estima que la inflación subyacente se ha mantenido estable.

En el G20, la inflación interanual descendió hasta el 5,5 % en junio de 2023, desde el 5,9 % de mayo . En China, la inflación interanual se redujo a cero, su nivel más bajo desde febrero de 2021. La inflación disminuyó en Sudáfrica, Brasil, Indonesia y China, pero aumentó en Argentina e India. Era estable en Arabia Saudita.

Fuente: OECD 03 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Jueves, 3 de agosto de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante julio 2023

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 237.1 millones de toneladas, 1.7% superior a lo registrado en 2022. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 1.7, el pecuario 1.8 y el pesquero 1.8 por ciento.

En comparación con 2022, el subsector agrícola aumentará 3 millones 466 mil toneladas, el pecuario 442 mil y el pesquero 36 mil toneladas.

Análisis de la Balanza Comercial Agroalimentaria de México mayo 2023

Por noveno año consecutivo al mes de mayo de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 4,118 millones de dólares (MDD).

En los cinco primeros meses del año, el saldo positivo disminuyó 605 MDD (12.8%), en comparación al mismo mes de 2022, debido al mayor aumento de las importaciones de 1,582 MDD (9.2%), en relación con el incremento de las exportaciones en 977 MDD (4.5%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 9,888 MDD (76.6%) y

Turismo extranjero en 9,755 MDD (74.8%)

En los primeros cinco meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 4,994 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,373 MDD, el cual contribuye con 27.5%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,058 MDD) contribuye de manera positiva con 21.2% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – mayo 2023

Balanza Agropecuaria y Agroindustrial: superávit de 4,118 MDD.

Balanza de bienes agrícolas

: En los primeros cinco meses de 2023, el superávit fue de 1,556 MDD, este saldo es resultado de exportaciones 19.4% mayores a las importaciones. El saldo disminuyó 22.9% (462 MDD), en relación con el mismo periodo 2022, debido a que las importaciones aumentaron en mayor medida 11.2% (809 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 3.8% (347 MDD)

Balanza de bienes agroindustriales

A mayo de 2023, se registra un superávit de 3,059 MDD, periodo en el que las exportaciones fueron 33.0% mayores a las importaciones. El saldo disminuyó 1.9% (59 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida de las importaciones en 622 MDD (7.2%), en comparación con las exportaciones 563 MDD (4.8%).

Balanza de bienes pesqueros

En los primeros cinco meses de 2023, se registra un déficit de 3.9 MDD, debido a que lo importado es 1.1% mayor respecto de lo exportado. Los flujos comerciales disminuyeron, para el caso de las ventas en 16.2% (67 MDD), mientras que las compras al exterior que 10.5% (41 MDD), en comparación al mismo mes de 2022.

Balanza de bienes ganaderos y apícolas:

A mayo de 2023, el déficit fue 493.4 MDD, esto es, 57.2 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2022 (436.2 MDD). El comercio total se incrementó 325 millones 987 mil dólares (26.7%), al pasar de 1,222 millones dólares en 2022 a 1,548 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 93.6% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 191.6 MDD (23.1%) frente a las de 2022; mientras que las ventas al mercado externo en 134.4 MDD (34.2%).

Fuente: SIAP 02 de agosto de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Viernes, 14 de julio de 2023

CEPAL identifica espacios y áreas de

oportunidad para la colaboración y la inversión

Nuevo documento analiza 14 áreas de oportunidad para la dinamización del crecimiento y la transformación de los modelos de desarrollo.

Un nuevo documento elaborado por la Comisión Económica para América Latina y el Caribe (CEPAL) identifica y analiza diversas áreas para la colaboración y la inversión en sectores estratégicos entre América Latina y el Caribe y la Unión Europea, al tiempo que ofrece algunos diagnósticos, identifica oportunidades y propone agendas de trabajo y políticas para su expansión y profundización en el futuro, a fin de lograr una transición sostenible e inclusiva.

La publicación insta al fortalecimiento de las relaciones entre América Latina y el Caribe y la Unión Europea y analiza 14 áreas de oportunidad para la dinamización del crecimiento y la transformación de los modelos de desarrollo, las cuales podrían ser parte de las apuestas productivas de los países de la región y sus territorios en el marco de sus políticas de desarrollo productivo.

Estos sectores incluyen: la transición energética, la electromovilidad, la economía circular, la bioeconomía, el reacomodo geográfico de la producción, la industria farmacéutica y de ciencias de la vida, la industria de dispositivos médicos, la exportación de servicios modernos habilitados por las tecnologías de la información y las comunicaciones (TIC), la fabricación avanzada, la igualdad de género y la sociedad del cuidado, la gestión sostenible del agua, el turismo sostenible, el gobierno digital y la seguridad alimentaria.

La publicación destaca que, en materia comercial, actualmente la Unión Europea tiene acuerdos comerciales vigentes con 25 países de América Latina y el Caribe, cifra que se ampliaría a 29 países al concretarse la firma y entrada en vigor del acuerdo alcanzado con el MERCOSUR en 2019. Ello convierte a la Unión Europea en el socio extrarregional con la mayor red de acuerdos en la región.

El documento subraya que la dinamización de las inversiones entre ambos bloques y el fortalecimiento de los vínculos productivos pueden reforzar una alianza estratégica que respalde a los países de la región en el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) y que además apoye a la Unión Europea en el fortalecimiento de su presencia internacional.

Asimismo, destaca que “en un contexto en el que todos los países en general, y en particular los países desarrollados que cuentan con ingentes recursos, profundizan los esfuerzos de política industrial, será fundamental que la región no solo apunte a escalar e implementar de manera más estratégica sus propios esfuerzos en esta materia, sino que busque vincularse con las políticas industriales de los demás países. Una forma en la que puede hacer esto es precisamente mediante la atracción de inversión y la colaboración”, señala.

Finalmente, la publicación reafirma que “será clave alinear las oportunidades de inversión y colaboración entre la Unión Europea y los países de América Latina y el Caribe con las prioridades productivas que definan los países en el marco de sus políticas industriales o de desarrollo productivo, tanto a nivel nacional como subnacional”.

Fuente: CEPAL 14 de julio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en CEPAL – Identifica espacios y áreas de oportunidad para la colaboración y la inversión

Jueves, 13 de julio de 2023

Los altos niveles de deuda son desastrosos

e impiden el desarrollo de muchos países

En 2022, la deuda pública acumuló 92 billones de dólares, los países en desarrollo deben casi el 30% de esa cifra.

El estudio Un mundo de deuda señala que 52 países que representan un 40% del mundo en desarrollo están en “graves problemas de deuda, y aboga por un alivio fiscal urgente para esas economías.

El análisis indica que la deuda pública ha aumentado más rápidamente en los países en desarrollo que en los países industrializados durante la última década y explica que el incremento en el mundo en desarrollo se ha debido principalmente a las crecientes necesidades de financiamiento para el desarrollo, exacerbadas por la pandemia de COVID-19, la crisis del costo de vida y el cambio climático, y por fuentes alternativas limitadas de financiamiento.

En consecuencia, el número de países que enfrentan altos niveles de deuda ha aumentado considerablemente de sólo 22 países en 2011 a 59 países en 2022, detalla y precisa que el 70% de la deuda del mundo en desarrollo se concentra en tres economías: China, India y Brasil.

Los gobiernos de las naciones más endeudadas dan prioridad al pago de los intereses de los créditos sobre inversiones necesarias para el desarrollo, añade el informe.

El informe subraya que los países en desarrollo están muy expuestos a las perturbaciones externas precisamente porque tienen que pagar el servicio de la deuda en moneda extranjera.

El documento también exige una ampliación masiva del financiamiento asequible a largo plazo, transformando la forma en que funcionan los bancos multilaterales de desarrollo, rediseñándolos para apoyar el desarrollo sostenible y apalancando los recursos privados.

El informe hace hincapié en la necesidad de un sistema más incluyente y plantea que se puede conseguir haciendo efectiva la participación de los países en desarrollo en la gobernanza de la arquitectura financiera internacional.

“La desigualdad está incrustada en la arquitectura financiera internacional y eso debe terminar”, concluye el estudio.

Fuente: ONU 12 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, ONU | Comentarios desactivados en ONU – Los altos niveles de deuda son desastrosos e impiden el desarrollo de muchos países

Martes, 11 de julio de 2023

El índice de precios de los alimentos

de la FAO disminuye en junio

Si bien disminuyen las cotizaciones internacionales de todos los cereales principales, los altos precios internos de los alimentos suponen una amenaza para los países vulnerables.

El índice de referencia de los precios internacionales de los productos alimenticios volvió a disminuir en junio, impulsado por el descenso de los precios de todos los cereales principales y de la mayoría de los tipos de aceites vegetales, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 122,3 puntos en junio, es decir, un 1,4 % menos que en mayo y un 23,4 % por debajo del valor máximo alcanzado en marzo de 2022.

El índice de precios de los cereales de la FAO disminuyó un 2,1 % desde mayo. En junio, las cotizaciones internacionales de los cereales secundarios descendieron un 3,4 %, fundamentalmente a causa del incremento de los suministros de maíz procedentes de las cosechas en curso en la Argentina y el Brasil y la mejora de las perspectivas de producción en las principales zonas productoras de los Estados Unidos de América. Los precios internacionales del trigo cayeron un 1,3 % al comenzar las cosechas en el hemisferio norte, influenciados por la abundancia de la oferta y la reducción del impuesto a la exportación en la Federación de Rusia, junto con la mejora de las condiciones en los Estados Unidos de América. Los precios internacionales del arroz disminuyeron un 1,2 %, ante la atonía de la demanda de las variedades distintas al índica y los esfuerzos del Pakistán por atraer ventas para la exportación.

El índice de precios de los aceites vegetales de la FAO disminuyó un 2,4 % desde mayo, ya que la bajada de los precios mundiales de los aceites de palma y girasol compensó con creces el aumento de las cotizaciones de los aceites de soja y colza, bajo la influencia de las condiciones atmosféricas en las principales regiones productoras.

El índice de precios de los productos lácteos de la FAO disminuyó un 0,8 % en junio, impulsado por la bajada de los precios internacionales del queso, incluso pese a que subieran los precios mundiales de la mantequilla a causa de la activa demanda de suministros al contado, principalmente de Oriente Medio.

El índice de precios del azúcar de la FAO disminuyó un 3,2 %, su primera caída tras cuatro meses consecutivos de aumentos, debido principalmente a la buena marcha de la cosecha de caña de azúcar en el Brasil y la apatía de la demanda mundial de importaciones, en particular por parte de China.

El índice de precios de la carne de la FAO se mantuvo prácticamente invariado en junio, con la subida de los precios de la carne de aves de corral a raíz de la elevada demanda de importaciones de Asia oriental, ante los continuos problemas de abastecimiento derivados de los brotes generalizados de gripe aviar. Los precios internacionales de la carne de cerdo también subieron, mientras que los de las carnes de bovino y ovino bajaron debido al aumento de las disponibilidades exportables en Oceanía.

La FAO elevó su pronóstico sobre la producción mundial de cereales en 2023, que ahora asciende a 2 819 millones de toneladas, lo que supone un aumento del 1,1 % respecto del año anterior. La subida pronosticada obedece casi exclusivamente a una mejora de las perspectivas sobre la producción mundial de trigo, que se cifra ahora en 783,3 millones de toneladas, impulsada por un panorama mejor en varios países, entre ellos el Canadá, Kazajstán y Türkiye. Sin embargo, se estima que la producción mundial de trigo seguirá estando un 2,3 % por debajo de la de la campaña anterior.

El pronóstico actual señala que la producción mundial de cereales secundarios en el año aumentará en un 2,9 % respecto de 2022 y alcanzará los 1 512 millones de toneladas. Del mismo modo, se prevé que la producción mundial de arroz en 2023/24 subirá un 1,2 % respecto del reducido nivel de 2022/23 y se situará en 523,7 millones de toneladas.

Los altos precios de los alimentos, las recesiones económicas, los conflictos, las sequías y el riesgo inminente de El Niño en varias regiones están agravando la preocupación por la seguridad alimentaria en muchas partes del mundo. Las evaluaciones realizadas confirman que un total de 45 países de todo el mundo necesitan asistencia alimentaria externa, según el último informe Perspectivas de cosechas y situación alimentaria, una publicación trimestral del Sistema mundial de información y alerta sobre la alimentación y la agricultura (SMIA) de la FAO.

Según el informe, si bien se prevé que la producción mundial de cereales se incrementará en un 1,1 % en 2023 en comparación con el año anterior, se estima que se contraerá en el grupo de los 44 países de bajos ingresos y con déficit de alimentos (PBIDA), lo que hará que aumenten las necesidades de importación.

En el informe trimestral se ofrece información detallada acerca de la inseguridad alimentaria y las tendencias de los precios a que se enfrentan las personas sobre el terreno en los países afectados. También se ofrece una evaluación detallada de la producción regional y las perspectivas del comercio en todo el mundo.

Fuente: FAO 07 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO disminuye en junio

Miércoles, 5 de julio de 2023

Informe de Inversión Mundial 2023

Un aumento significativo en la inversión en sistemas de energía sostenible en los países en desarrollo es crucial para que el mundo alcance los objetivos climáticos para 2030.

El Informe sobre las inversiones en el mundo 2023 de la UNCTAD revela un déficit de inversión anual cada vez mayor al que se enfrentan los países en desarrollo a medida que trabajan para alcanzar los Objetivos de Desarrollo Sostenible (ODS) para 2030.

La brecha es ahora de unos 4 billones de dólares al año , frente a los 2,5 billones de dólares de 2015, cuando se adoptaron los ODS.

El informe muestra que la inversión extranjera directa (IED) global cayó un 12% en 2022 y analiza cómo la política de inversión y las tendencias del mercado de capitales impactan la inversión en los ODS, particularmente en energía limpia.

Destaca que los países en desarrollo necesitan inversiones en energía renovable de alrededor de $ 1,7 billones cada año , pero atrajeron solo $ 544 mil millones en IED de energía limpia en 2022.

<p style="text-align: justify"Aunque las inversiones en energías renovables casi se han triplicado desde 2015, la mayor parte del dinero se ha destinado a países desarrollados.

El informe pide apoyo urgente a los países en desarrollo para permitirles atraer significativamente más inversiones para su transición a la energía limpia.

Propone un pacto que establece acciones prioritarias, que van desde mecanismos de financiación hasta políticas de inversión, para garantizar una energía sostenible para todos.

Después de un fuerte repunte en 2021, la IED mundial cayó un 12 % en 2022 a 1,3 billones de dólares, debido principalmente a la superposición de crisis mundiales : la guerra en Ucrania, los altos precios de los alimentos y la energía y el aumento de la deuda pública.

El informe también señala que las principales compañías petroleras están vendiendo gradualmente activos de combustibles fósiles , a una tasa de alrededor de $ 15 mil millones por año, principalmente a firmas de capital privado no cotizadas y operadores más pequeños con requisitos de divulgación más bajos.

El informe muestra que, a pesar del crecimiento, la brecha de inversión anual en los ODS en los países en desarrollo se ha ampliado de 2,5 billones de dólares en 2015 a la alarmante cifra de 4 billones de dólares. El aumento se debe tanto a la inversión inadecuada como a las necesidades adicionales.

El valor del mercado de finanzas sostenibles, que incluye bonos, fondos y mercados voluntarios de carbono, creció más del 10 % a $5,8 billones en 2022 , a pesar de un entorno económico turbulento de alta inflación, tasas de interés en aumento y el riesgo inminente de una recesión.

El informe propone un Pacto de Acción Mundial para la Inversión en Energía Sostenible para Todos. Contiene un conjunto de principios rectores que cubren los tres objetivos de la transición energética: cumplir los objetivos climáticos, proporcionar energía asequible para todos y garantizar la seguridad energética.

Presenta seis paquetes de acción que cubren la formulación de políticas de inversión nacionales e internacionales; alianzas y cooperación mundial, regional y Sur-Sur; mecanismos y herramientas de financiación; y mercados financieros sostenibles.

Fuente: UNCTAD 05 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Informe de Inversión Mundial 2023

Miércoles, 5 de julio de 2023

La inversión extranjera en América

Latina y el Caribe aumentó un 51% en 2022

La mayoría de las economías vieron repuntar los flujos de entrada, y sólo unas pocas experimentaron descensos.

El Informe sobre las Inversiones en el Mundo 2023 de la UNCTAD, muestra que los flujos de inversión extranjera directa (IED) hacia América Latina y el Caribe aumentaron un 51% hasta alcanzar los 208.000 millones de dólares en 2022, sostenidos por una mayor demanda de productos básicos y minerales esenciales.

Los flujos hacia México, el segundo mayor receptor de América Latina, aumentaron un 12%, hasta 35.000 millones de dólares, con un incremento de las nuevas inversiones de capital y de los beneficios reinvertidos. El valor de las fusiones y adquisiciones transfronterizas netas se catapultó hasta los 8.200 millones de dólares (frente a los menos de 1.000 millones de 2021).

En los últimos cinco años, las agrupaciones económicas regionales atrajeron flujos de IED en consonancia con la tendencia general de América Latina y el Caribe. Los flujos aumentaron hacia los Estados miembros de la Asociación Latinoamericana de Integración (34%, hasta 195.000 millones de dólares), el Mercado Común del Sur (35%, hasta 105.000 millones de dólares) y los Estados miembros de la Comunidad del Caribe (el doble, hasta 6.500 millones de dólares).

Las empresas multinacionales (EMN) de América Latina y el Caribe tenían el 62% del valor de sus proyectos de inversión en nuevas plantas en la región.

Las fusiones y adquisiciones transfronterizas aumentaron un 80%, hasta alcanzar los 15.000 millones de dólares. El sector manufacturero registró el mayor aumento de las ventas netas, sobre todo en alimentación, bebidas y tabaco, productos químicos, papel y productos de papel. Sin embargo, el sector servicios continuó siendo el más importante, con ventas netas por valor de 9.600 millones de dólares, principalmente en información y comunicación.

El valor de las inversiones anunciadas en nuevas instalaciones aumentó un 57%, destinándose la mayoría de los compromisos a las industrias extractivas y automovilísticas.

El número de operaciones anunciadas de financiación de proyectos internacionales descendió un 18%, principalmente en los sectores de la minería, las infraestructuras de transporte, el petróleo y el gas.

Estados Unidos, España y los Países Bajos mantuvieron su sitial como los mayores inversores en la región en 2021.

Fuente: UNCTAD 05 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – La inversión extranjera en América Latina y el Caribe aumentó un 51% en 2022

Miércoles, 5 de julio de 2023

UNCTAD pide apoyo urgente a los países en desarrollo

para atraer inversiones masivas en energía limpia

Los países en desarrollo necesitan inversiones en energías renovables por valor de unos 1,7 billones de dólares anuales, sin embargo atrajeron inversiones extranjeras directas en energías limpias por valor de sólo 544.000 millones de dólares en 2022.

El Informe sobre las Inversiones en el Mundo 2023 de la UNCTAD, muestra que gran parte del crecimiento de la inversión internacional en energías renovables, que casi se ha triplicado desde la adopción del Acuerdo de París en 2015, se ha concentrado en los países desarrollados.

Los países en desarrollo necesitan inversiones en energías renovables por valor de unos 1,7 billones de dólares anuales, pero atrajeron inversiones extranjeras directas en energías limpias por valor de solo 544.000 millones de dólares en 2022, según el informe. Las necesidades totales de financiación para la transición energética en los países en desarrollo son más cuantiosas e incluyen inversiones en redes eléctricas, líneas de transmisión, almacenamiento y eficiencia energética.

El informe propone un pacto que establece acciones prioritarias que van desde los mecanismos de financiación a las políticas de inversión para que los países en desarrollo puedan atraer inversiones para construir sistemas energéticos sostenibles. En cuanto a la financiación, el informe aboga por reducir el riesgo de las inversiones en transición energética en los países en desarrollo mediante préstamos, garantías, instrumentos de seguro y participación en el capital tanto del sector público -a través de asociaciones público-privadas y financiación mixta- como de los bancos multilaterales de desarrollo.

El informe muestra que el crecimiento de la inversión en energías renovables se ralentizó en 2022, al disminuir los acuerdos internacionales de financiación de proyectos.

El informe también concluye que las empresas energéticas de entre las 100 multinacionales más importantes están desinvirtiendo en activos de combustibles fósiles a un ritmo de unos 15.000 millones de dólares al año. Pero lo más preocupante es que los compradores privados (que no cotizan en bolsa), entre los que se encuentran sobre todo fondos de capital privado, suelen tener objetivos de reducción de emisiones más bajos o inexistentes y unas normas de información climática menos estrictas. Según el informe, esto exige un nuevo modelo de negociación de acuerdos climáticos.

Según el informe, el déficit de inversión en todos los sectores de los Objetivos de Desarrollo Sostenible (ODS) ha aumentado a más de 4 billones de dólares anuales, frente a los 2,5 billones de 2015. Los mayores déficits se registran en las infraestructuras de energía, agua y transporte. El aumento es el resultado tanto de la falta de inversión como de las necesidades adicionales.

La inversión extranjera directa (IED) mundial disminuyó un 12% en 2022, hasta 1,3 billones de dólares, después de un fuerte repunte en 2021 tras la fuerte caída inducida por la COVID-19 en 2020, según muestra el informe.

La caída de los flujos de IED se debió sobre todo a las transacciones financieras de las empresas multinacionales en las economías desarrolladas, donde la IED cayó un 37%, hasta 378.000 millones de dólares.

Los flujos de IED hacia las economías desarrolladas disminuyeron y los países en desarrollo representaron dos tercios de la IED mundial en 2022, con un aumento significativo en América Latina y el Caribe. Las entradas de IED en los países menos desarrollados cayeron un 16%.

Los flujos hacia América Latina y el Caribe aumentaron un 51%, alcanzando los 208.000 millones de dólares, el nivel más alto jamás registrado.

Disminuyeron los flujos de IED hacia economías estructuralmente débiles y vulnerables. Más información sobre los flujos hacia los países menos adelantados, los países en desarrollo sin litoral y los pequeños Estados insulares en desarrollo.

Fuente: UNCTAD 05 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Información en otros sitios, Inversión, Medio Ambiente | Comentarios desactivados en UNCTAD – Pide apoyo urgente a los países en desarrollo para atraer inversiones masivas en energía limpia

Martes, 4 de julio de 2023

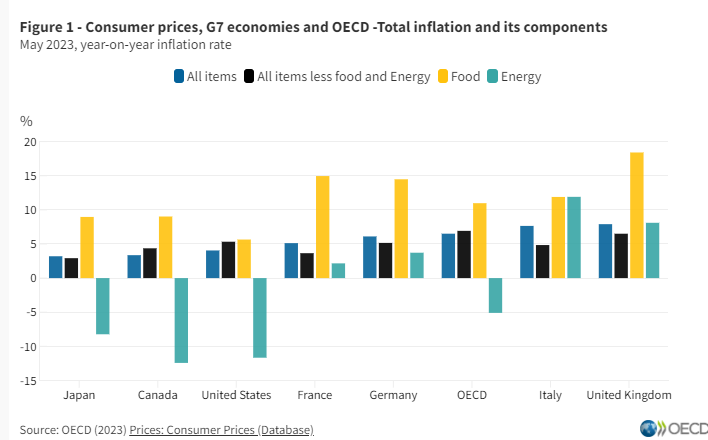

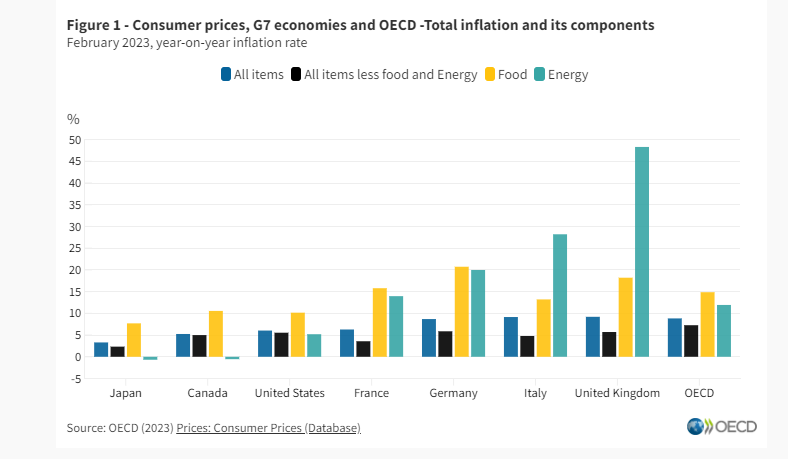

Precios al consumidor

La inflación general de la OCDE se desacelera notablemente al 6,5% en mayo de 2023

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), cayó al 6,5 % en mayo de 2023, frente al 7,4 % de abril de 2023, para alcanzar su nivel más bajo desde diciembre de 2021. Entre abril y mayo de 2023, la inflación disminuyó en todos los países de la OCDE excepto en los Países Bajos, Noruega y el Reino Unido. En los países de la OCDE, las tasas de inflación oscilaron entre menos del 3 % en Costa Rica, Grecia y Dinamarca y más del 20 % en Hungría y Turquía.

Siguiendo la tendencia de meses anteriores, la inflación de la OCDE menos alimentos y energía (inflación subyacente) disminuyó a un ritmo mucho más lento que la inflación general y alcanzó el 6,9 % en mayo de 2023, frente al 7,1 % de abril. La inflación de servicios, estimada con base en información disponible para 33 países de la OCDE, disminuyó en 18 países, en comparación con 13 países en abril. En promedio, se moderó a 5,7% en mayo desde 6,0% en abril, en términos interanuales.

La inflación energética en la OCDE se desplomó a menos 5,1% interanual en mayo, desde 0,7% en abril. Fue negativa en 16 países de la OCDE, pero se mantuvo por encima del 10% en Letonia, Italia, República Checa, Colombia y Hungría. La inflación interanual de los alimentos de la OCDE siguió desacelerándose, alcanzando el 11,0 % en mayo de 2023, frente al 12,1 % de abril. Se registraron descensos en la inflación de alimentos en 34 países de la OCDE.

La inflación interanual en el G7 cayó hasta el 4,6 % en mayo de 2023, desde el 5,4 % de abril, alcanzando su nivel más bajo desde septiembre de 2021 . La inflación disminuyó en todos los países del G7, excepto en el Reino Unido, donde la inflación aumentó, ya que la inflación subyacente siguió aumentando. Las tasas de inflación más bajas entre los países del G7 se registraron en Japón y Canadá, ambas por debajo del 3,5%. La inflación de los alimentos y la energía siguió siendo el principal contribuyente a la inflación general en Italia, mientras que la inflación subyacente fue el principal impulsor de la inflación en Francia, Alemania, Japón, el Reino Unido y los Estados Unidos.

En la zona del euro, la inflación interanual, medida por el Índice Armonizado de Precios de Consumo (IPCA), se redujo hasta el 6,1 % en mayo de 2023, desde el 7,0 % de abril. La estimación preliminar de Eurostat para junio de 2023 apunta a un nuevo descenso de la inflación interanual en la zona del euro, hasta el 5,5 %. Esto oculta una variabilidad significativa entre los estados miembros, con una inflación medida por el IAPC aumentando al 6,8 % en Alemania, pero por debajo de la tasa objetivo de la política monetaria del 2 % en España. Se estima que la inflación energética en la zona del euro volvió a caer en junio, mientras que se estima que la inflación subyacente aumentó ligeramente.

En el G20, la inflación interanual descendió hasta el 5,9 % en mayo de 2023, desde el 6,5 % de abril . Fuera de la OCDE, la inflación disminuyó en Brasil, India, Indonesia y Sudáfrica, pero aumentó en Argentina. Se mantuvo estable en términos generales en China y Arabia Saudita.

Fuente: OECD 04 de junio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Lunes, 3 de julio de 2023

Resultados del Censo Nacional de Impartición de Justicia Federal (CNIJF) 2023

Durante 2022, ingresaron 2 932 asuntos jurisdiccionales al pleno de la Suprema Corte de Justicia de la Nación (SCJN). De estos, 2 901 fueron turnos y 31 recibidos de las Salas. En el mismo periodo, se resolvieron 444 asuntos y 2 470 se enviaron a la Primera o Segunda Sala. Comparado con 2021, se observó una disminución de 3.4 % en el número de asuntos ingresados y un aumento de 13.3 % en los asuntos resueltos.

En 2022, ingresaron 14 166 asuntos a los órganos jurisdiccionales del Tribunal Electoral del Poder Judicial de la Federación (TEPJF): 14 066 fueron resueltos. En comparación con 2021, los asuntos ingresados disminuyeron 22.6 % y los asuntos resueltos, 22.1 por ciento.

Respecto a los órganos jurisdiccionales del Consejo de la Judicatura Federal (CJF), durante 2022, ingresaron a estos órganos 1 256 077 asuntos en todas las materias. Hubo 1 214 806 asuntos resueltos. Comparado con 2021, las cifras aumentaron 17.7 y 23.6 %, respectivamente.

Durante 2022, el Tribunal Superior Agrario (TSA) recibió 990 asuntos y resolvió 968. En los Tribunales Unitarios Agrarios (TUA) se recibieron 53 761 asuntos, se admitieron 51 822, se concluyeron 52 451 y 39 959 estaban en trámite al cierre del año. Además, los integrantes del TSA realizaron 114 visitas de inspección a los TUA y emitieron 733 recomendaciones como medidas para mejorar las prácticas judiciales.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Impartición de Justicia Federal (CNIJF) 2023. Este programa estadístico ofrece información sobre la gestión y desempeño de los órganos que integran el Poder Judicial de la Federación (PJF) y los Tribunales Agrarios, específicamente, en las funciones de gobierno, defensoría pública e impartición de justicia. Su finalidad es vincular los datos con el quehacer gubernamental dentro del proceso de diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en los temas referidos.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Indicadores, Inegi, Población | Comentarios desactivados en INEGI – Censo Nacional de Impartición de Justicia Federal 2023

Viernes, 30 de junio de 2023

Se necesitan más esfuerzos para generar confianza

y la resiliencia de los sistemas democráticos

Government at a Glance 2023 dice que los ciudadanos generalmente ven a sus gobiernos como confiables en tiempos de crisis y están ampliamente satisfechos con los servicios públicos. Pero pocas personas consideran que su gobierno responda a sus necesidades y deseos, y muchos dicen que no cumple con sus expectativas de representación y participación.

En línea con la Iniciativa para el Reforzamiento de la Democracia de la OCDE, el informe establece una serie de recomendaciones sobre las formas en que los gobiernos pueden recuperar la confianza y reforzar sus democracias. Altos niveles de confianza facilitan una gobernanza eficaz y pueden mejorar el cumplimiento de las políticas, la participación en la vida pública y la cohesión social.

Los nuevos datos del informe muestran un aumento de las innovaciones participativas, como los procesos deliberativos y el uso de plataformas democráticas digitales. Estos prometen una mayor inclusión en la toma de decisiones, pero aún queda mucho por hacer. Si bien en 2020, 27 de los 29 países de la OCDE tenían una oficina central para apoyar a las instituciones públicas en la consulta a los ciudadanos y las partes interesadas, los resultados muestran que las prácticas participativas todavía se implementan a menudo sobre una base ad hoc. Los gobiernos deben esforzarse por mejorar la representación en la toma de decisiones públicas, especialmente de los grupos tradicionalmente subrepresentados, así como realizar consultas más sistemáticas, inclusivas y tempranas, según el informe.

El informe también muestra que muchos países de la OCDE carecen de salvaguardas completas para prevenir la corrupción en situaciones de cabildeo, financiación política y conflictos de intereses. El cabildeo es un área política particularmente no regulada en los países de la OCDE. En promedio, en 28 países de la OCDE, solo el 38 % de las salvaguardas regulatorias estándar sobre el cabildeo están vigentes, y solo el 33 % se implementan en la práctica. La legislación y la transparencia deben ponerse al día drásticamente para proteger la toma de decisiones de influencias indebidas.

Government at a Glance 2023 dice que los marcos de gasto sólidos y las instituciones presupuestarias pueden ayudar a garantizar que el gasto se dirija hacia la resiliencia, al tiempo que salvaguardan el espacio fiscal para cubrir impactos inesperados. Por ejemplo, mecanismos como el presupuesto verde pueden ayudar a alinear el gasto público con los objetivos de sostenibilidad y la proporción de países de la OCDE que adoptan esta práctica ha aumentado considerablemente, del 40 al 67 % el año pasado. Pero el presupuesto verde podría tener un mayor impacto a través de un mejor monitoreo y supervisión pública.

El informe, la octava edición de la descripción bienal de la gobernanza pública de la OCDE, compara la OCDE y los países socios en áreas como las finanzas públicas, el empleo, la elaboración de presupuestos, la digitalización y la prestación de servicios públicos. Los datos se pueden utilizar para comparar el desempeño de los gobiernos, realizar un seguimiento de los desarrollos nacionales e internacionales a lo largo del tiempo y monitorear el progreso de los gobiernos en la reforma del sector público.

Fuente: OECD 30 de junio de 2023

Clasificado bajo: Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Se necesitan más esfuerzos para generar confianza y la resiliencia de los sistemas democráticos

Viernes, 30 de junio de 2023

Ingreso Corriente para los Municipios de

México 2020 estimación en áreas pequeñas

Las estimaciones de la variable Ingreso Corriente Promedio Trimestral por Hogar (ICPTH) para los municipios oscilaron entre $12 809 y $115 472.

Más de la tercera parte de los municipios contó con un ICPTH entre $20 000 y $30 000. Menos de 1 % de los municipios recibió un ICPTH de $70 000 o más.

En general, los municipios de la zona norte del país tuvieron los valores más altos del ICPTH. Los valores más bajos se presentaron en los municipios del sur del territorio nacional.

39.1 % de los municipios del país no superó un ICPTH de $30 000; 83.3 % no llegó a $45 000 y 97.6 % no exce¬dió de $60 000.

El Instituto Nacional de Estadística y Geografía (INEGI) pone a disposición del público información sobre el Ingreso Corriente para los Municipios de México (ICMM) 2020. El objetivo de este programa es ampliar la información de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), Nueva serie, con estimaciones de la variable Ingreso Corriente Promedio Trimestral por Hogar (ICPTH) a nivel municipal. Con ello, el Instituto proporciona herramientas para fortalecer el análisis estadístico de la información disponible.

La medición del ICMM se realiza mediante técnicas de estimación en áreas pequeñas, las cuales permiten conocer la estimación de la variable ICPTH, para cada uno de los 2 458 municipios del país.

Principales resultados

Cada municipio recibió una clasificación, dentro de uno de los siete estratos determinados, de acuerdo con el valor de la estimación del ICPTH. En el cuadro 1 se muestran estadísticas descriptivas para cada uno de estos estratos.

Más de la tercera parte de los municipios se ubicó en el estrato bajo, es decir, con un ICPTH entre $20 000 y $30 000. En contraste, solo 17 municipios (lo que representa menos de 1 %) se clasificó en el estrato muy alto, con un ICPTH igual o mayor a $70 000.

Fuente: INEGI 30 de junio de 2021

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Ingreso Corriente para los Municipios de México 2020 estimación en áreas pequeñas

Miércoles, 28 de junio de 2023

Estadísticas sobre Relaciones Laborales

de Jurisdicción Local (ERLAJUL) 2022

Durante 2022, se suscribieron 356 442 convenios de trabajo prejudiciales: 3.4 % menos que en 2021.

Se registraron 138 420 conflictos de trabajo (individuales y colectivos), lo que representó un descenso de 24.3 % respecto a 2021.

En 2022, se registraron 3 151 casos de emplazamientos a huelga, 74.5 % menos que en 2021 y estallaron 9 huelgas, 10 menos que el año inmediato anterior.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados, a nivel nacional y por entidad federativa, de las Estadísticas sobre Relaciones Laborales de Jurisdicción Local (ERLAJUL) registradas durante 2022. Esta publicación es anual y, para esta edición, las fuentes informantes ascendieron a 386: 191 Juntas Locales de Conciliación y Arbitraje, 87 Centros de Conciliación Laboral locales y 108 Tribunales Laborales locales.

Principales resultados

Durante 2022, a nivel nacional, se registraron 356 442 convenios de trabajo prejudiciales, 138 420 conflictos de trabajo (individuales y colectivos) y 3 151 emplazamientos a huelga. Estos constituyen el punto de partida para alcanzar otras etapas en el proceso de solución de las desavenencias en las relaciones laborales del ámbito local.

Fuente: INEGI 28 de junio de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadísticas sobre Relaciones Laborales de Jurisdicción Local (ERLAJUL) 2022

Lunes, 26 de junio de 2023

Banco Mundial y México promoverán oportunidades económicas para las mujeres con crecimiento sostenible

México ha logrado avances sustanciales en materia de igualdad de género a lo largo de los años, pero aún existen brechas que limitan el potencial económico del país. Por esta razón, el gobierno de México promueve políticas públicas para crear oportunidades económicas para las mujeres e impulsar el crecimiento sostenible e inclusivo, fomentando la productividad. En reconocimiento a dichas políticas públicas, el Banco Mundial acompañará técnica y financieramente al gobierno mexicano.

La operación se basa en dos pilares que se complementan entre sí. El primer pilar apoya reformas que promueven oportunidades económicas para las mujeres al mejorar su seguridad en el uso del transporte público y no motorizado. También se busca ampliar la cobertura de la seguridad social a todos los trabajadores del hogar —la mayoría mujeres—, incrementando así el valor de su trabajo y la resiliencia de éstas y de sus hogares frente a las fluctuaciones de ingresos y otros riesgos en el ámbito laboral. Asimismo, se busca mejorar los sistemas de prevención de la violencia de género.

El segundo pilar apoya reformas que promueven un crecimiento sostenible de la productividad al priorizar la expansión de modos de transporte eficientes y de bajas emisiones. Se fomentará la inclusión financiera y digital de las mujeres, se establecerá un sólido sistema de evaluación y mitigación de los impactos climáticos, ambientales y sociales de los grandes proyectos de transporte, y se aplicará una perspectiva de género en la definición de proyectos elegibles de infraestructura sostenible.

Se espera que estas medidas mejoren la percepción y la seguridad de las mujeres al utilizar el transporte no motorizado y público, ayudando a aproximadamente a la mitad de las personas que utilizan el transporte público en México y evitando que las mujeres opten por la movilidad privada motorizada, mejorando su calidad de vida y reduciendo la huella de carbono del sector del transporte.

Las políticas apoyadas complementan otras intervenciones del gobierno para combatir la violencia de género en el transporte público y en las calles, que incluyen campañas de comunicación y educación más amplias, entre otras. A largo plazo, la disponibilidad de un transporte más seguro mejorará la movilidad de las mujeres y, por lo tanto, su capacidad para acceder a oportunidades económicas.

Fuente: BANCO MUNDIAL 23 de junio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Banco Mundial y México promoverán oportunidades económicas para las mujeres con crecimiento sostenible

Jueves, 22 de junio de 2023

Estadísticas a propósito del Día de las Naciones

Unidas para la Administración Pública

En 2020, de las personas dedicadas al servicio público, 49.8 % (2 528 540) correspondió a mujeres. De ese porcentaje, 31.4 % trabajaba en instituciones federales; 53.6 %, en estatales y 15 %, en el ámbito municipal.

En 2021, el porcentaje de servidoras públicas mujeres en las instituciones de las administraciones públicas estatales y federal fue de 56.4 y 50.6 %, respectivamente.

En 2021, 31.6 y 23.7 % de los puestos de titulares de las instituciones de las administraciones públicas estatales y federal, respectivamente, los ocuparon mujeres.

En 2002, la Asamblea General de las Naciones Unidas estableció el 23 de junio como Día de las Naciones Unidas para la Administración Pública. El objetivo es reconocer la labor de las instituciones y de las personas servidoras públicas en la provisión de bienes y servicios esenciales para el desarrollo de la sociedad.

El presente comunicado busca reconocer la participación de las mujeres en las administraciones públicas (AP) de los tres niveles de gobierno en el país. Lo anterior se enmarca en las distintas iniciativas, nacionales e internacionales, que promueven una mayor participación de las mujeres en la vida pública. Tal es el caso del Objetivo 5 de la Agenda de Desarrollo Sostenible (ODS), que busca garantizar que las mujeres participen de forma plena y efectiva en los diferentes ámbitos de decisión política. Asimismo, la Convención sobre los Derechos Políticos de la Mujer y el Comité para la Eliminación de la Discriminación contra la Mujer (CEDAW) establecen que las mujeres podrán ocupar cargos públicos sin discriminación y en igualdad de condiciones que los hombres.

El 21 de junio de 2023 se sustituyó el archivo del comunicado 371/23 debido a que en la gráfica 7 (página 10) no se apreciaban los datos para las entidades de Veracruz, Yucatán y Zacatecas.

Fuente: INEGI 21 de junio de 2021

Clasificado bajo: CEIEG, Estadística, Gobierno, Inegi, Temas Generales | Comentarios desactivados en INEGI – Estadísticas a propósito del Día de las Naciones Unidas para la Administración Pública(23 de junio)

Lunes, 19 de junio de 2023

Los gobiernos tienen muchas opciones para hacer que la política de vivienda sea más eficiente, inclusiva y sostenible

La vivienda es un pilar fundamental en la vida de las personas, con influencia directa en la salud y el bienestar, las finanzas personales, las oportunidades profesionales y el medio ambiente. Se necesitan políticas bien diseñadas y económicamente sólidas para hacer que los mercados inmobiliarios sean más eficientes, más inclusivos y más sostenibles en un mundo cambiante, según la OCDE.

En Brick by Brick: Better Housing Policies in the Post-COVID-19 Era , la OCDE detalla la gama de herramientas y opciones de políticas disponibles para enfrentar los desafíos de vivienda de hoy y mejorar los resultados futuros.

El financiamiento de la vivienda, que ayuda a muchas personas a comprar una casa, también tiene implicaciones para la estabilidad macroeconómica y la resiliencia. A medida que los bancos centrales endurecen la política monetaria para reducir la inflación, las tasas de interés hipotecarias han ido en aumento, lo que encarece la vivienda, en particular para los nuevos compradores y aquellos con préstamos de tasa variable. Los precios de la vivienda pueden haber alcanzado su punto máximo, pero el costo de la vivienda sigue siendo elevado.

El informe Brick-by-Brick explora herramientas y puntos de vista para los formuladores de políticas en tres prioridades distintas relacionadas con la vivienda.

1.- Enfatiza que la vivienda, que representa casi una cuarta parte de las emisiones de CO 2 en todo el mundo, debe desempeñar un papel más importante para lograr cero emisiones netas de gases de efecto invernadero para 2050. El informe analiza cómo la electrificación, el establecimiento de estándares en los códigos de construcción y las mejoras en el la eficiencia energética de los hogares y los electrodomésticos puede ayudar. También alienta a los legisladores a resolver los llamados incentivos divididos entre propietarios e inquilinos que frenan la inversión en la modernización energética en el mercado de alquiler.

Los paquetes de políticas propuestos incluyen una combinación de regulaciones inteligentes, precios apropiados para el uso de energía, subsidios bien estructurados y medidas compensatorias. El diseño de políticas debe alentar la aceptación de las estrategias de descarbonización al compensar los impactos económicos adversos para los hogares más vulnerables.

2.- El informe destaca el papel fundamental de la financiación de la vivienda para permitir el buen funcionamiento de los mercados de la vivienda. Sugiere políticas para hacer de la financiación de la vivienda una fuente de capital fiable para los compradores, desarrolladores y otros participantes del mercado sin poner en peligro la estabilidad financiera. El informe explora vías para utilizar herramientas innovadoras para financiar las grandes inversiones necesarias para hacer que los hogares sean más eficientes desde el punto de vista energético, incluidos productos financieros respaldados por bienes raíces e hipotecas verdes.

3.- El informe analiza los cambios en la demanda espacial de vivienda y las respuestas políticas asociadas. El cambio de preferencias desencadenado por la digitalización y acelerado durante la pandemia ha ejercido presión sobre los precios de la vivienda en las zonas suburbanas y periurbanas, al tiempo que ha contenido los precios en los centros de las ciudades.

La construcción a menudo no ha respondido a tales cambios en la demanda, debido a las rigideces en el uso de la tierra y las regulaciones de zonificación, así como a los lentos y costosos procesos de concesión de licencias. Para evitar la creación de nuevas fuentes de presión sobre los costos de la vivienda, se debe permitir que la construcción responda a los nuevos patrones de demanda.

Asegurar que la oferta de vivienda siga los nuevos patrones de demanda será fundamental para contener las subidas de precios y alquileres en las zonas donde la gente quiere vivir. La nueva construcción debe ser consistente con los objetivos ambientales, particularmente al favorecer la densificación sobre la expansión urbana. La reducción de los impuestos a las transacciones inmobiliarias facilitaría el ajuste del mercado al mismo tiempo que apoyaría la movilidad residencial. La inversión pública en vivienda puede ayudar a cumplir estos objetivos.

Fuente: OECD 16 de junio de 2023

Clasificado bajo: CEIEG, Estadística, Gobierno, Información en otros sitios, Inversión, Vivienda | Comentarios desactivados en OECD – Los gobiernos tienen muchas opciones para hacer que la política de vivienda sea más eficiente, inclusiva y sostenible

Miércoles, 14 de junio de 2023

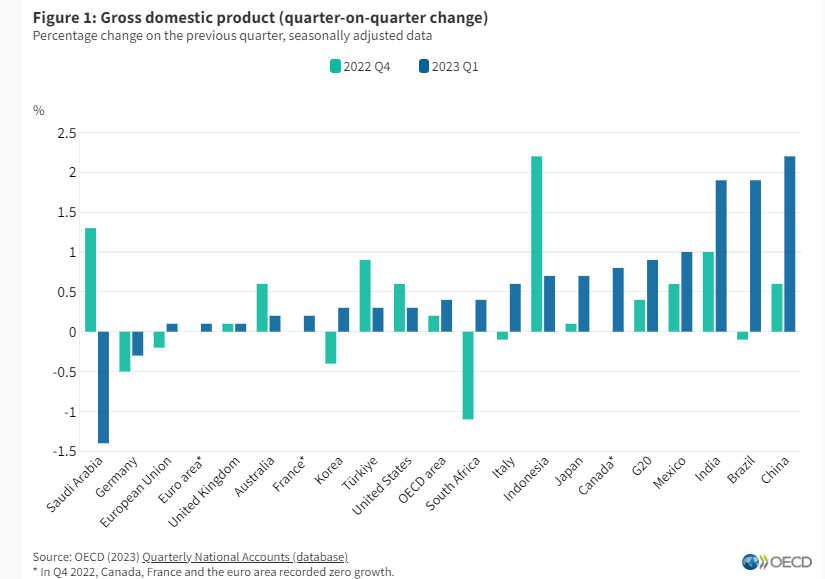

Crecimiento del PIB G-20, primer trimestre de 2023

El crecimiento del PIB del G20 se acelera al 0,9 % en el primer trimestre de 2023

El producto interior bruto (PIB) del área del G20 creció un 0,9% intertrimestral en el primer trimestre de 2023 según estimaciones provisionales, frente al 0,4% del trimestre anterior.

Esta aceleración en el área del G20 en el primer trimestre de 2023 reflejó principalmente la reapertura de la economía en China , donde el crecimiento del PIB repuntó al 2,2 % en comparación con el 0,6 % en el cuarto trimestre de 2022. La aceleración también fue impulsada por un mayor crecimiento en India , donde el PIB aumentó un 1,9 % en el primer trimestre de 2023, frente al 1,0 % en el cuarto trimestre de 2022. En México, el crecimiento del PIB alcanzó el 1,0 % en el primer trimestre (frente al 0,6 % en el cuarto trimestre) y en Japón alcanzó el 0,7 % (frente al 0,1 % en el cuarto trimestre). %). Varias economías volvieron a crecer después de contraerse en el cuarto trimestre de 2022: en Brasil, el PIB aumentó un 1,9 % en el primer trimestre después de contraerse un 0,1 % en el cuarto trimestre, mientras que en Sudáfrica y Corea, el PIB creció un 0,4 % y un 0,3 %, respectivamente. tras contraerse un 1,1% y un 0,4%.El crecimiento también se recuperó en Canadá, Francia e Italia , como se señala en el último informe de crecimiento del PIB de la OCDE .

A pesar de la aceleración del crecimiento en el área del G20 en su conjunto, Alemania, 2 entró en recesión , y el PIB siguió contrayéndose (menos 0,3 % en el primer trimestre de 2023, seguido de menos 0,4 % en el cuarto trimestre de 2022) a medida que disminuía el gasto público y privado. el consumo pesó fuertemente sobre la economía, restando 1,1 y 0,6 puntos porcentuales respectivamente al crecimiento. El PIB también se contrajo en Arabia Saudita (menos 1,4 % en el primer trimestre) por primera vez en dos años, lo que refleja principalmente una disminución en las actividades petroleras. El crecimiento del PIB se desaceleró en Indonesia (al 0,7 % en el primer trimestre frente al 2,2 % del trimestre anterior) y, en menor medida, en Australia, Turquía y Estados Unidos. En el Reino Unido, el crecimiento del PIB se mantuvo en el 0,1% en el 1T, al igual que el trimestre anterior.

En el primer trimestre de 2023, el PIB en el área del G20 superó su nivel previo a la pandemia (cuarto trimestre de 2019) en un 7,8 %. Sin embargo, en el Reino Unido y Alemania, el PIB se mantuvo por debajo de sus niveles previos a la pandemia (en un 0,5% en ambos países).

Fuente: OECD 14 de junio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, primer trimestre de 2023

Lunes, 5 de junio de 2023

El índice de precios de los alimentos

de la FAO disminuye en mayo

Se registran caídas significativas de las cotizaciones internacionales del trigo, el maíz, los aceites vegetales y el queso, mientras que los precios del arroz, el azúcar y la carne suben.

El índice de referencia de los precios internacionales de los productos alimenticios disminuyó en mayo como resultado de caídas significativas de las cotizaciones de la mayoría de los cereales, los aceites vegetales y los productos lácteos, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 124,3 puntos en mayo, es decir, un 2,6 % menos que en abril y un 22,1 % por debajo del máximo histórico alcanzado en marzo de 2022.

El índice de precios de los cereales de la FAO disminuyó un 4,8 % respecto del mes anterior, debido a una caída del 9,8 % en las cotizaciones mundiales del maíz a consecuencia de las perspectivas favorables sobre la producción unidas a la atonía de la demanda de importaciones. Los precios mundiales del trigo también disminuyeron —un 3,5 %—, debido a la abundancia de la oferta y a la nueva prórroga de la Iniciativa sobre la Exportación de Cereales por el Mar Negro. Por el contrario, los precios internacionales del arroz siguieron aumentando en mayo, sostenidos por las compras en Asia y la mayor escasez de la oferta en algunos países exportadores, como el Pakistán y Viet Nam.

El índice de precios de los aceites vegetales de la FAO cayó un 8,7 % en mayo, registrando un promedio un 48,2 % por debajo de su nivel de hace un año. Los precios internacionales del aceite de palma cayeron notablemente desde abril, al coincidir una prolongada debilidad de las importaciones mundiales con el aumento de la producción en los principales países productores. Los precios mundiales del aceite de soja cayeron por sexto mes consecutivo como resultado de una excelente cosecha de soja en el Brasil y unas reservas superiores a lo previsto en los Estados Unidos de América. Los precios de los aceites de colza y de girasol siguieron disminuyendo a raíz de la abundante oferta mundial.

El índice de precios de los productos lácteos de la FAO disminuyó un 3,2 % desde abril, a consecuencia de una pronunciada caída de los precios internacionales del queso debida principalmente a las abundantes disponibilidades exportables en el contexto del pico estacional de la producción lechera en el hemisferio norte. Sin embargo, repuntaron las cotizaciones internacionales de las leches en polvo, al igual que las de la mantequilla.

El índice de precios del azúcar de la FAO registró su cuarto aumento mensual consecutivo, con un alza del 5,5 % desde abril, y alcanzó un nivel casi un 31 % más alto que un año antes. El gran aumento se debió a la mayor escasez mundial de disponibilidades, la creciente preocupación por el efecto del fenómeno El Niño en las cosechas de la próxima campaña y las demoras en los envíos en un contexto de fuerte competencia de la soja y el maíz en el Brasil. Las perspectivas positivas para las cosechas de caña de azúcar de 2023 en el Brasil, al igual que el descenso de los precios internacionales del crudo, impidieron mayores subidas mensuales de los precios.

El índice de precios de la carne de la FAO también subió en mayo, con un aumento del 1,0 %, principalmente a causa del mantenimiento de una elevada demanda de importaciones de carne de aves de corral en Asia y la persistente escasez de la oferta de carne de bovino en los Estados Unidos de América.

Las perspectivas iniciales para la campaña 2023/24 apuntan a un probable aumento del 1,0 % en la producción mundial de cereales en 2023, con lo que esta alcanzará los 2 813 millones de toneladas, de acuerdo con la última Nota informativa de la FAO sobre la oferta y la demanda de cereales.

El primer pronóstico de la FAO sobre la utilización mundial de cereales en 2023/24 se sitúa ahora en 2 803 millones de toneladas, lo que supone un alza del 0,9 % respecto del nivel de 2022/23, debido principalmente a su mayor uso como piensos, sobre todo del maíz, seguido del aumento del consumo de alimentos, especialmente de trigo y arroz.

Se prevé que el comercio mundial de cereales en la campaña de comercialización 2023/24 ascenderá a 472 millones de toneladas, cifra cercana al nivel registrado en 2022/23, ya que se estima que el aumento de los volúmenes comercializados de cereales secundarios y arroz (en el caso del arroz, comercio de enero a diciembre de 2024) compensará la disminución prevista del comercio mundial de trigo.

Fuente: FAO 02 de junio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO disminuye en mayo

Lunes, 5 de junio de 2023

Cuentas por Sectores Institucionales de México

Cifras durante el cuarto trimestre de 2022

Las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México proveen información relacionada con las transacciones reales y financieras que se llevan a cabo entre los sectores dentro del país y con el resto del mundo. También presentan el balance de apertura y de cierre del valor neto de los activos por sectores.

En el cuarto trimestre de 2022, el sector Sociedades no financieras generó 47.8 % del Producto Interno Bruto (PIB); Hogares, 31.2 %; Gobierno general, 9.8 % y Sociedades financieras, 5.6 por ciento. Instituciones sin fines de lucro que sirven a los hogares contribuyó con 0.9 por ciento.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 46.9 % del PIB; Remuneración de los asalariados, 28.7 %; Ingreso mixto bruto, 19.2 % e Impuestos a la producción y a las importaciones netos de subsidios, 5.2 por ciento.

Durante el cuarto trimestre de 2022, el Ingreso Disponible Bruto (IDB) alcanzó un nivel de 7 591 960 millones de pesos y representó 102.4 % del PIB trimestral. Por sector institucional, Hogares contribuyó con 79.8 %; Sociedades financieras, con 9.8 %; Gobierno general, con 7.7 %; Sociedades no financieras, con 3.6 % e Instituciones sin fines de lucro que sirven a los hogares aportó 1.6 por ciento.

En el periodo de octubre a diciembre de 2022, la inversión representó 21.3 % del PIB y se financió con Ahorro interno —que aportó 22.5 % del PIB— menos el Ahorro externo, que mostró un déficit equivalente a 1.2 por ciento. Por sector institucional, el sector Sociedades no financieras realizó gastos de inversión que representaron 13.9 % del PIB; Hogares, 5.6 %; Gobierno general, 1.8 % y Sociedades financieras, 0.1 por ciento.

En el cuarto trimestre de 2022, 47.1 % de los activos totales de la economía lo concentró Hogares y 30.2 %, Sociedades no financieras. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 02 de junio de 2023

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Lunes, 5 de junio de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante mayo 2023

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 238.5 millones de toneladas, 3.5% superior a lo registrado en 2022. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 3.9, el pecuario 1.1 y el pesquero 1.4 por ciento.

En comparación con 2022, el subsector agrícola aumentará 7 millones 866 mil toneladas, el pecuario 283 mil toneladas y el pesquero 27 mil.

Comportamiento por subsector

Agrícola:7 millones 866 toneladas más (3.9%)

Pecuario:283 mil toneladas más (1.1%)

Pesquero:27.4 mil más (1.4%)

Análisis de la Balanza Comercial Agroalimentaria de México marzo 2023

Por noveno año consecutivo en el primer trimestre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 2,020 millones de dólares (MDD).

En los tres primeros meses del año, el saldo positivo disminuyó 704 MDD (25.8%), en comparación al mismo mes de 2022, debido al mayor aumento, de las importaciones de 1,471 MDD (14.8%), en relación con el incremento de las exportaciones en 767 MDD (6.1%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 5,861 MDD (77.5%) y

Turismo extranjero en 5,088 MDD (61.0%)

En el primer trimestre de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 3,275 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,096 MDD, el cual contribuye con 33.5%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (493 MDD) contribuye de manera positiva con 15.0% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – marzo 2023

Balanza Agropecuaria y Agroindustrial: superávit de 2,020 MDD.

Balanza de bienes agrícolas

En el primer trimestre de 2023, el superávit fue de 788 MDD, este saldo es resultado de exportaciones 15.9% mayores a las importaciones. El saldo disminuyó 31.4% (361 MDD), en relación con el mismo periodo 2022, debido a que las importaciones aumentaron en mayor medida 18.8% (788 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 8.0% (427 MDD).

Balanza de bienes agroindustriales

A marzo de 2023, se registra un superávit de 1,527 MDD, periodo en el que las exportaciones fueron 27.3 % mayores a las importaciones. El saldo disminuyó 16.6% (304 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida, de las importaciones en 602 MDD (12.0%), en comparación con las exportaciones 298 MDD (4.4 %).

Balanza de bienes pesqueros

En los primeros tres meses de 2023, se registra un déficit de 2.2 MDD, debido a que lo importado es 1.0% mayor respecto de lo exportado. Los flujos comerciales disminuyeron, para el caso de las ventas en 14.9% (39 MDD), mientras que las compras al exterior que 13.8% (36 MDD), en comparación al mismo mes de 2022.

Balanza de bienes ganaderos y apícolas:

: Para el primer trimestre de 2023, el déficit fue 293.4 MDD, esto es, 36.1 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2022 (257.3 MDD). El comercio total se incrementó 198 millones 763 mil dólares (27.4%), al pasar de 724 millones dólares en 2022 a 923 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 93.2% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 117.4 MDD (23.9%) frente a las de 2022; mientras que las ventas al mercado externo en 81.3 MDD (34.8%).

Fuente: SIAP 01 de junio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Lunes, 29 de mayo de 2023

Más de 18 mil millones de dólares de Inversión

Extranjera Directa de enero a marzo de 2023

Durante el primer trimestre de 2023, la Inversión Extranjera Directa (IED) fue de 18 mil 636 millones de dólares (mdd), monto 48 por ciento superior al primer trimestre en comparación con el año 2022, el cual registró 12 mil 553 mdd.

La Secretaría de Economía informa que, durante el primer trimestre de 2023, la Inversión Extranjera Directa (IED) fue de 18 mil 636 millones de dólares (mdd), monto 48 por ciento superior al primer trimestre en comparación con el año 2022, el cual registró 12 mil 553 mdd(1).

El comportamiento que se observa en el primer trimestre de 2023, representa la confianza de los inversionistas para mantener y ampliar sus inversiones en el país.

Fuente: SECRETARÍA DE ECONOMÍA 21 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – Más de 18 mil millones de dólares de Inversión Extranjera Directa de enero a marzo de 2023

Jueves, 25 de mayo de 2023

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2023

El comercio de mercancías y servicios del G20 resiste en el primer trimestre de 2023

Tras dos trimestres consecutivos de descenso, las exportaciones de mercancías del G20 repuntaron en términos de valor en el primer trimestre de 2023, medido en dólares estadounidenses corrientes. En comparación con el cuarto trimestre de 2022, las exportaciones aumentaron un 2,2 %, impulsadas en parte por la reactivación de la actividad económica en China. Las importaciones de mercancías del G20 se contrajeron un 1,2 %, lo que refleja en gran medida la disminución de los precios de la energía. Las sólidas ventas de vehículos y repuestos contribuyeron al crecimiento de las exportaciones en América del Norte, con un aumento de las exportaciones del 1,0 % en los Estados Unidos, del 1,2 % en Canadá y del 1,2 % en México. En la Unión Europea, las exportaciones aumentaron un 3,0%, impulsadas por mayores envíos de maquinaria desde Francia, Alemania e Italia. Las importaciones de la UE se contrajeron un 1,1 %, principalmente debido a los precios más bajos de la energía. Dado que las mayores ventas de maquinaria y equipos de transporte se vieron compensadas por la reducción de los envíos de productos químicos y combustibles, las exportaciones se mantuvieron estables en el Reino Unido, mientras que las importaciones se desplomaron. Impulsado por sólidas ventas de acero y electrónica, Las exportaciones chinas de mercancías crecieron un 8,6 %, un fuerte repunte tras la caída del 7,1 % registrada en el cuarto trimestre de 2022. Las importaciones de China siguieron cayendo (un 0,7 % menos), en gran parte debido a la disminución de las compras de circuitos integrados y a la caída de los precios de la energía. Tras varios trimestres débiles, el crecimiento de las exportaciones se mantuvo moderado en Japón y Corea. Las menores ventas de materias primas afectaron las exportaciones de Argentina, Indonesia y Australia.