Archivo de la categoría "Gobierno"

Viernes, 3 de marzo de 2023

Cuentas por Sectores Institucionales de México

Cifras durante el tercer trimestre de 2022

Las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México proveen información relacionada con las transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo. También presentan el balance de apertura y de cierre del valor neto de los activos por sectores.

En el tercer trimestre de 2022, el sector Sociedades no financieras generó 48.7 % del Producto Interno Bruto (PIB); Hogares, 32.3 %; Gobierno general, 8.1 %; Sociedades financieras, 5.3 % e Instituciones sin fines de lucro que sirven a los hogares, contribuyó con el 1 % restante.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 47 % del PIB; Remuneración de los asalariados, 27.8 %; Ingreso mixto de los hogares, 20 % e Impuestos a la producción y a las importaciones netos de subsidios, 5.1 por ciento.

En el tercer trimestre de 2022, el Ingreso Disponible Bruto (IDB) alcanzó un nivel de 7 357 633 millones de pesos y representó 103.1 % del PIB trimestral. Por sector institucional, Hogares contribuyó con 77.4 %; Sociedades financieras, con 9.4 %; Sociedades no financieras, con 7.4 %; Gobierno general, con 7.2 % e Instituciones sin fines de lucro que sirven a los hogares aportó 1.7 por ciento.

En el periodo de julio a septiembre de 2022, la inversión representó 24.5 % del PIB y se financió con ahorro interno que aportó 23 % del PIB más el ahorro externo, con 1.5 por ciento. Al desagregar la inversión por sector institucional, el sector Sociedades no financieras realizó gastos de inversión equivalentes a 17.3 % del PIB; Hogares, 5.6 %; Gobierno general, 1.5 % y Sociedades financieras, 0.1 por ciento.

En el tercer trimestre de 2022, 45.6 % de los activos totales de la economía lo concentró Hogares y 30.4 %, Sociedades no financieras. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 03 de marzo de 2023

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Martes, 28 de febrero de 2023

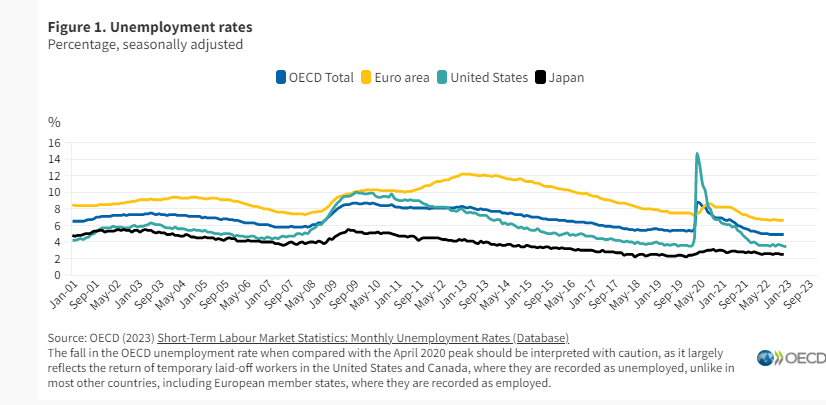

Crecimiento del PIB G-20, cuarto trimestre de 2022

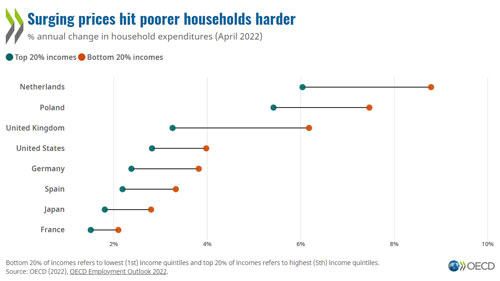

El crecimiento del PIB de la OCDE sigue siendo débil, del 0,3 % en el cuarto trimestre de 2022

El producto interior bruto (PIB) de la OCDE aumentó un 0,3 % intertrimestral en el cuarto trimestre de 2022, por debajo del crecimiento del 0,4 % del trimestre anterior, según estimaciones provisionales. Las tasas de crecimiento trimestrales de la OCDE se han mantenido débiles a lo largo de 2022 en un contexto de alta inflación y aumento de las tasas de interés .

En el G7 , el crecimiento del PIB intertrimestral también se desaceleró ligeramente en el cuarto trimestre de 2022, al 0,4 % en comparación con el 0,5 % en el tercer trimestre de 2022. Este resultado refleja un panorama mixto entre los países del G7 . Por un lado, el crecimiento se volvió negativo en Alemania e Italia (menos 0,2% y menos 0,1% respectivamente) y se desaceleró al 0,4% en Canadá, al 0,1% en Francia y al 0,7% en Estados Unidos. Por otro lado, el PIB creció un 0,2 % en Japón tras una contracción del 0,3 % en el tercer trimestre de 2022, y se mantuvo estable en el Reino Unido tras una contracción del 0,2 % en el trimestre anterior (Figura 1 ) . Entre otros países de la OCDE para los que hay datos disponibles, Irlanda registró el mayor crecimiento del PIB (3,5 %) en el cuarto trimestre de 2022.

Para los países del G7 que ya publicaron estimaciones preliminares detalladas del PIB, los movimientos volátiles en el comercio internacional continuaron teniendo un efecto sustancial, como se señaló en la publicación de crecimiento del PIB de la OCDE para el tercer trimestre de 2022. En el cuarto trimestre, esto fue particularmente cierto para los Estados Unidos, donde la contribución al crecimiento del PIB de las exportaciones netas (exportaciones menos importaciones) agregó solo 0,1 puntos porcentuales (ppts) al crecimiento en comparación con 0,7 ppts en el tercer trimestre; y para el Reino Unido, donde las exportaciones netas restaron 0,8 ppts al crecimiento, en comparación con una adición de 3,7 ppts en el tercer trimestre.

De los países de la OCDE más cercanos a la guerra en Ucrania , el PIB se contrajo en Polonia en el cuarto trimestre de 2022 (menos 2,4%), la contracción más fuerte en los países de la OCDE para los que hay datos disponibles. El PIB también se contrajo en Lituania (menos 1,7 %) y en Hungría, aunque a un ritmo más lento (menos 0,4 % en el cuarto trimestre de 2022, en comparación con menos 0,7 % en el tercer trimestre). Por otro lado, el crecimiento se mantuvo constante en la República Eslovaca.

En el cuarto trimestre de 2022, el PIB de la OCDE superó su nivel previo a la pandemia (cuarto trimestre de 2019) en un 3,8 %. Las estimaciones iniciales del crecimiento anual del PIB ( Figura 3 ) indican que el PIB siguió creciendo en la OCDE en 2022 (2,9 %), pero a un ritmo más moderado que en 2021 (5,7 %), cuando las economías se estaban recuperando del impacto inmediato de la COVID -19 pandemia. Entre los países del G7, el Reino Unido registró el crecimiento anual más alto en 2022 (4,0 %), seguido de Italia (3,8 %) y Canadá (3,6 %), mientras que Japón registró el crecimiento más bajo (1,1 %). Entre otros países de la OCDE para los que hay datos disponibles, Irlanda registró el crecimiento anual más alto en 2022 (12,2 %), mientras que Letonia registró el más bajo (1,5 %).

Fuente: OECD 28 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno | Comentarios desactivados en OECD – Crecimiento del PIB del G20, cuarto trimestre de 2022

Lunes, 27 de febrero de 2023

CONEVAL presenta el estudio sobre los

efectos del programa de mejoramiento urbano

El Consejo Nacional de la Evaluación Política de Desarrollo Social (CONEVAL), en colaboración con El Colegio de México (Colmex) y la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu), publica un estudio sobre los efectos que ha generado el Programa de Mejoramiento Urbano (PMU),

en su vertiente de Mejoramiento Integral de Barrios, con el objetivo de contar con evidencia sobre los avances y retos del Programa.

El objetivo del Programa de Mejoramiento Urbano es contribuir a que las personas que habitan en manzanas con medio, alto y muy alto grado de rezago urbano y social, mejoren su calidad de vida, y con la vertiente Mejoramiento Integral de Barrios, se busca asignar y otorgar recursos federales a obras y proyectos de equipamiento urbano y espacio público, infraestructura urbana, movilidad y conectividad, proyectos integrales y obras comunitarias; así como a acciones de diseño urbano y servicios relacionados con obra, y desarrollo comunitario.

Como resultado de este levantamiento se encuestaron a 3,734 personas, de las cuales el 29% (1,065) fueron en espacios públicos que tenían un proyecto aprobado en 2022 pero que no habían iniciado las obras, el 30% (1,132) en espacios públicos intervenidos en 2021 y 41% restante (1,537) en espacios públicos intervenidos en 2019-2020 para conocer la percepción de las personas sobre sus colonias y espacios públicos intervenidos por el Programa.

Principales resultados

A pesar de que la población ubica a la inseguridad como uno de los principales problemas en las colonias, la intervención de la vertiente Mejoramiento Integral de Barrios del PMU en espacios públicos mejora la percepción de seguridad. No obstante, se identifica que esa

mejora en la percepción de seguridad podría explicarse también por la presencia de elementos de seguridad en las colonias y en las obras intervenidas, externalidad positiva del Programa que podría influir en los resultados últimos de este.

Sobre la percepción de la movilidad en la colonia, solo se identificó efecto para espacios apoyados en 2021, debido a que en 2019 y 2020 se contemplaron muy pocas intervenciones orientadas a mejorar de manera directa la movilidad peatonal y en bicicleta en las colonias: en cambio, para 2021 se observó mayor proporción de este tipo de intervenciones. En este sentido, más obras de este tipo podrían contribuir a incentivar a las personas a trasladarse caminando o en bicicleta.

Las personas perciben que los espacios intervenidos por el Programa cuentan con las condiciones que permiten a personas niños y niñas, mujeres, adultos mayores y personas con discapacidad acceder y disfrutar de manera cómoda, segura y libre de dichos espacios, principalmente en aquellos que tienen poco tiempo de haber sido intervenidos.

Los resultados del análisis señalan que la infraestructura pública creada o renovada por el Programa podría propiciar las condiciones para la creación de lazos o redes sociales entre las personas de una comunidad, lo cual es otra externalidad positiva generada por el Programa y un componente necesario para el fortalecimiento de la cohesión social.

En ese sentido, la sostenibilidad de la intervención del PMU está en función de la coordinación del propio Programa con entidades federativas y con municipios en los que se ubican las obras, dado que, a mayor conservación y administración, mayor probabilidad de observar efectos positivos en el bienestar de la población de los municipios intervenidos.

Fuente: CONEVAL 27 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Gobierno, Información en otros sitios, informacion tematica seccion, Temas Generales | Comentarios desactivados en CONEVAL – Presenta el estudio sobre los efectos del programa de mejoramiento urbano

Jueves, 9 de febrero de 2023

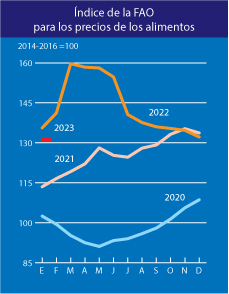

El índice de precios de los alimentos

de la FAO continúa descendiendo

El índice de precios de los alimentos de la FAO* se situó en un promedio de 131,2 puntos en enero de 2023, esto es, 1,1 puntos (un 0,8 %) menos que en diciembre, descendiendo así por 10.º mes consecutivo. Con este último descenso, el índice ha disminuido 28,6 puntos (un 17,9 %) respecto del nivel máximo alcanzado en marzo de 2022. La caída del índice en enero obedeció al descenso de los índices de precios de los aceites vegetales, los productos lácteos y el azúcar, mientras que los de los cereales y la carne se mantuvieron prácticamente estables.

El índice de precios de los cereales de la FAO registró en enero un promedio de 147,4 puntos, lo que supone una ligera subida (del 0,1 %) desde diciembre y 6,7 puntos (un 4,8 %) más que hace un año. En cuanto a los cereales principales, en enero subieron los precios mundiales del arroz y el maíz, mientras que disminuyeron los de la cebada y el trigo. Los precios internacionales del arroz aumentaron un 6,2 % respecto del mes anterior, influenciados por una mayor escasez de disponibilidades, una fuerte demanda local en algunos países exportadores asiáticos y las variaciones de los tipos de cambio. Los precios mundiales del maíz también aumentaron, aunque muy ligeramente (un 0,5 %), fundamentalmente a causa de una fuerte demanda de exportaciones del Brasil y la preocupación por las condiciones secas en la Argentina, lo que compensó una tendencia a la baja de los precios de exportación de los Estados Unidos de América ante la ralentización de las ventas. En lo que respecta a otros cereales secundarios, los precios mundiales del sorgo aumentaron ligeramente (un 0,9 %), principalmente debido a la fortaleza de los mercados de maíz y a la disminución de la producción en los Estados Unidos de América, principal exportador mundial, mientras que el descenso de los precios de la cebada (un 1,0 %) fue un efecto derivado de la situación del mercado mundial del trigo. Por otra parte, los precios internacionales del trigo disminuyeron en enero por tercer mes consecutivo, un 2,5 %, al aumentar los suministros mundiales a consecuencia de una producción mayor de lo previsto anteriormente en Australia y la Federación de Rusia.

El índice de precios de los productos lácteos de la FAO registró en enero un promedio de 136,2 puntos, lo que supone un descenso de 2,0 puntos (un 1,4 %) desde diciembre y su valor más bajo en 12 meses. El descenso de enero obedeció a la bajada de los precios internacionales de la mantequilla y las leches en polvo. Los precios mundiales de la mantequilla disminuyeron por séptimo mes consecutivo, a consecuencia de la atonía de la demanda de importación de suministros a largo plazo a los precios prevalecientes, derivada de las expectativas del mercado de que los precios siguieran disminuyendo y del aumento de los suministros procedentes de Oceanía. Paralelamente, los precios internacionales de la leche entera en polvo descendieron a raíz del aligeramiento de la demanda de los principales importadores y del aumento de los suministros de Nueva Zelandia, pese al descenso estacional de la producción lechera. También disminuyeron los precios de la leche desnatada en polvo, sobre todo debido a la apatía de la demanda mundial. Por el contrario, los precios mundiales del queso subieron ligeramente, impulsados por la recuperación de los servicios alimentarios y las ventas al por menor en Europa occidental, tras las festividades de Año Nuevo, y por las fluctuaciones cambiarias.

El índice de precios de la carne de la FAO* se situó en enero en un promedio de 113,6 puntos, lo que supone una ligera disminución (de 0,1 puntos y un 0,1 %) respecto de diciembre, con lo que continuó su descenso por séptimo mes consecutivo, pero aun así se mantuvo 1,5 puntos (un 1,3 %) por encima de su nivel de hace un año. La bajada de los precios mundiales de las carnes de aves de corral, bovino y cerdo explica el descenso del índice en enero. Los precios mundiales de la carne de aves de corral siguieron disminuyendo debido a que las disponibilidades exportables a escala mundial procedentes de los principales proveedores siguieron siendo superiores a la demanda de importaciones, pese a los brotes generalizados de gripe aviar. Por otra parte, los precios de la carne de cerdo disminuyeron ligeramente a causa de la abundante oferta de cerdos de matanza, especialmente en el Brasil y en los Estados Unidos de América, y debido a que las importaciones de China previas a la Fiesta de la Primavera fueron menores de lo previsto. Del mismo modo, descendieron los precios internacionales de la carne de bovino, a raíz del aumento de la oferta de ganado listo para el sacrificio, principalmente en Oceanía. Por el contrario, los precios de la carne de ovino subieron a causa del aumento de la demanda de importaciones, a pesar del incremento de los volúmenes de matanza en Australia.

El índice de precios del azúcar de la FAO registró un promedio de 115,8 puntos en enero, es decir, 1,3 puntos (un 1,1 %) menos que en diciembre, lo que supone el primer descenso tras los acusados incrementos registrados en los dos meses anteriores. El descenso de enero de las cotizaciones internacionales del azúcar fue provocado fundamentalmente por la buena marcha de la cosecha en Tailandia y las condiciones atmosféricas favorables que beneficiaron el desarrollo de los cultivos de caña de azúcar en las principales zonas productoras del Brasil. La preocupación por el menor rendimiento de los cultivos en la India, que podría afectar a las disponibilidades exportables, contuvo descensos más sustanciales de los precios del azúcar. Asimismo, el alza de los precios de la gasolina en el Brasil, que respaldó la demanda de etanol, y el fortalecimiento del real brasileño frente al dólar de los EE.UU. contribuyeron a limitar la presión a la baja sobre los precios mundiales del azúcar.

Fuente: FAO 03 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO continúa descendiendo

Jueves, 9 de febrero de 2023

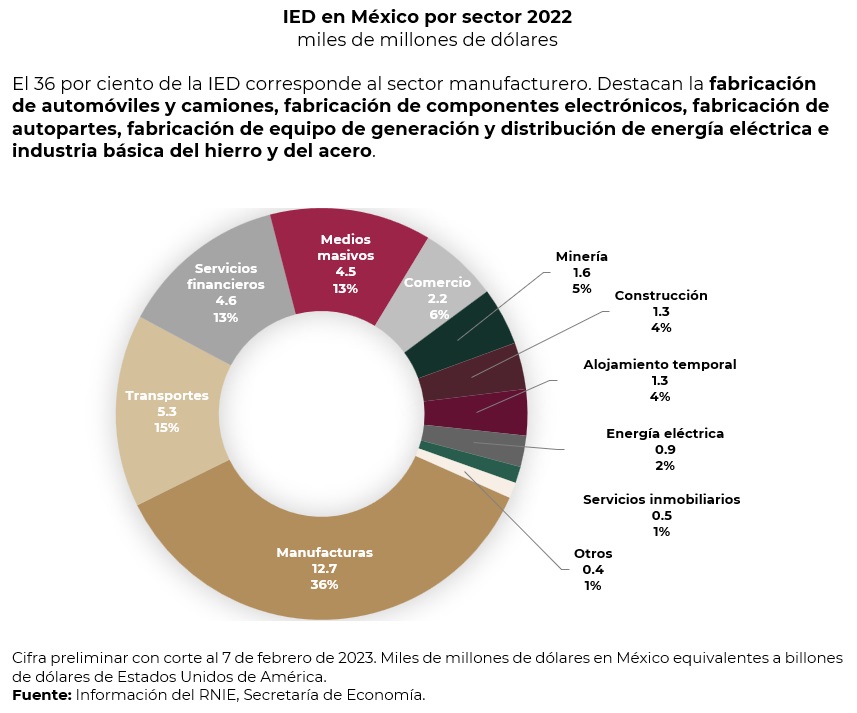

Durante 2022 la Inversión Extranjera

Directa (IED) fue de 35 mil 292 mdd

La cifra preliminar de IED del 2022 registró 35 mil 292 millones de dólares (mdd), lo cual representa un incremento de 12 por ciento en comparación con el 2021.

La cifra preliminar de IED del 2022 registró 35 mil 292 millones de dólares (mdd), lo cual representa un incremento de 12 por ciento en comparación con el 2021, cuando hubo una inversión de 31 mil 544 mdd.

La IED registrada entre enero y diciembre de 2022 provino de: 3 mil 485 sociedades mexicanas con participación de capital extranjero, 5 mil 739 contratos de fideicomisos y 24 personas morales extranjeras.

Adicionalmente, existe un registro de IED de 5.5 miles de millones de dólares, que corresponden a las empresas transnacionales cuya matriz del grupo corporativo se encuentra en México y generan inversión por medio de sus filiales en el exterior.

Las cinco entidades federativas con mayor IED registrada durante el 2022 fueron: la Ciudad de México con 10 mil 923 mdd; Nuevo León con 4 mil 397 mdd; Jalisco con 2 mil 895 mdd; Baja California con 1 mil 877 mdd y Chihuahua con 1 mil 876 mdd.

Fuente: SECRETARÍA DE ECONOMÍA 08 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – Durante 2022 la Inversión Extranjera Directa (IED) fue de 35 mil 292 mdd

Lunes, 23 de enero de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante diciembre 2022

La expectativa de producción nacional agropecuaria y pesquera para 2022 es de 231.2 millones de toneladas 1/, 1.3% superior a lo registrado en 2021.

Comportamiento por subsector

Agrícola:2 millones 473 toneladas más (1.2%)

Pecuario:573 mil toneladas más (2.3%)

Pesquero:25 mil más (1.7%)

Análisis de la Balanza Comercial Agroalimentaria de México octubre 2022

Por octavo año consecutivo al mes de octubre de 2022, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,077 millones de dólares MDD).

En términos monetarios en los diez meses de 2022, es el quinto mayor saldo positivo en 28 años (desde 1995); ello derivado de 41,602 MDD de exportaciones y 36,525 MDD de importaciones.

Al mes de octubre de 2022, el saldo positivo disminuyó 782 MDD (13.3%), en comparación con el mismo periodo de 2021, debido al mayor aumento de las importaciones de 5,852 MDD (19.1%), en relación con el incremento de las exportaciones en 5,070 MDD (13.9%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 7,711 MDD y

Turismo extranjero en 19,068 MDD

En los diez meses de 2022, la Balanza Comercial No Petrolera cerró con un superávit de 3,249 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 1,223 MDD.

Comportamiento de la balanza agroalimentaria enero-octubre 2022

Balanza Agropecuaria y Agroindustrial: superávit de 5,077 MDD.

Balanza de bienes agrícolas

En los diez meses de 2022, el superávit fue de 736 MDD, este saldo es resultado de exportaciones 4.8% mayores a las importaciones. El saldo disminuyó 47.8% (674 MDD), en relación con el mismo periodo de 2021, debido a que las importaciones aumentaron en mayor medida 15.7% (2,055 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 9.5% (1,381 MDD).

Balanza de bienes agroindustriales

Al mes de octubre de 2022, se registra un superávit de 5,285 MDD, periodo en el que las exportaciones fueron 28.1% mayores a las importaciones. El saldo se incrementó 8.8% (425 MDD), respecto de 2021, resultado del aumento en mayor medida, en términos absolutos, de las exportaciones en 3,666 MDD (18.0%), en comparación con las importaciones 3,241 MDD (20.9%).

Balanza de bienes pesqueros

:En los diez meses de 2022, se registra un superávit de 82 MDD, debido a que lo exportado es 10.6% mayor respecto de lo importado. Las compras al exterior aumentaron en mayor medida en 19.3% (125 MDD), mientras que las ventas en 8.6% (68 MDD), en comparación con 2021.

Balanza de bienes ganaderos y apícolas:

:Al mes de octubre de 2022, el déficit fue de 1,025.3 MDD, esto es, 475.3 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2021 (550.1 MDD). El comercio total se incrementó 386 millones 798 mil dólares (17.7%), al pasar de 2,181 millones dólares en 2021 a 2,567 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 133.0% mayores a las exportaciones. Las compras al exterior se incrementaron en 431 MDD (31.6%) frente a las de 2021; mientras que las ventas al mercado externo disminuyeron en 44 MDD (5.4%).

Fuente: SIAP 23 de enero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Martes, 10 de enero de 2023

La desaceleración abrupta y prolongada

golpeará con fuerza a los países en desarrollo

En 2023, el crecimiento mundial se desacelerará del 3 % pronosticado hace seis meses al 1,7 %.

Se prevé que la economía mundial crecerá un 1,7 % en 2023 y un 2,7 % en 2024. La fuerte desaceleración del crecimiento será generalizada: los pronósticos se corregirán a la baja para el 95 % de las economías avanzadas y para casi el 70 % de los mercados emergentes y las economías en desarrollo (MEED).

Durante los próximos dos años, el ingreso per cápita de los MEED se ubicará, en promedio, en el 2,8 %, un punto porcentual inferior al promedio registrado en el período 2010-19. En África subsahariana —que representa alrededor del 60 % de las personas del mundo que se encuentran en la pobreza extrema—, se espera que el crecimiento del ingreso per cápita entre 2023 y 2024 sea, en promedio, de apenas el 1,2 %, una tasa que podría hacer que los niveles de pobreza aumenten, en lugar de disminuir.

Se prevé que el crecimiento de las economías avanzadas se desacelerará del 2,5 % en 2022 al 0,5 % en 2023. En las últimas dos décadas, las desaceleraciones de esta magnitud han sido la antesala de una recesión mundial. En Estados Unidos, el crecimiento caerá al 0,5 % en 2023, 1,9 puntos porcentuales por debajo de los pronósticos anteriores y el desempeño más deficiente fuera de las recesiones oficiales desde 1970. En 2023, se espera la zona del euro no registre crecimiento, lo que representa una revisión a la baja de 1,9 puntos porcentuales. China crecerá un 4,3 %, es decir, 0,9 puntos porcentuales por debajo de los pronósticos anteriores.

En el informe se presenta la primera evaluación integral de las perspectivas a mediano plazo para el crecimiento de la inversión en los MEED. Durante el período 2022-24, es probable que la inversión bruta en estas economías crezca alrededor de un 3,5 % en promedio, es decir, menos de la mitad de la tasa que prevaleció en las dos décadas anteriores. El informe ofrece a los encargados de la formulación de políticas una lista de opciones para acelerar el crecimiento de la inversión.

El informe también arroja luz sobre la difícil situación en la que se encuentran 37 pequeños Estados, es decir, países con una población de 1,5 millones de personas o menos. Estos Estados sufrieron una recesión más profunda como consecuencia de la COVID-19 y experimentaron un repunte mucho más débil que otras economías, en parte debido a las prolongadas perturbaciones que afectaron al turismo. En 2020, la producción económica de los Estados pequeños se redujo más del 11 %, lo que representa una disminución siete veces mayor que la observada en otras economías emergentes y en desarrollo. En el informe se concluye que los Estados pequeños a menudo experimentan pérdidas relacionadas con desastres que representan, en promedio, el 5 % del PIB al año, lo que genera graves obstáculos al desarrollo económico.

Los responsables de formular políticas en dichos países pueden mejorar las perspectivas de crecimiento a largo plazo fortaleciendo la resiliencia al cambio climático, promoviendo una diversificación económica eficaz y mejorando la eficiencia de los Gobiernos. En el informe se exhorta a la comunidad mundial a apoyar a los pequeños Estados manteniendo el flujo de asistencia oficial para respaldar la adaptación al cambio climático y ayudar a restablecer la sostenibilidad de la deuda.

Fuente: BANCO MUNDIAL 10 de enero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios, Informacion regional | Comentarios desactivados en BANCO MUNDIAL – La desaceleración abrupta y prolongada golpeará con fuerza a los países en desarrollo

Martes, 10 de enero de 2023

Los precios mundiales de los alimentos bajan en diciembre

El índice de precios de los alimentos de la FAO finaliza 2022 por debajo del año anterior.

El índice de precios de los alimentos de la FAO registró en diciembre un promedio de 132,4 puntos, es decir, un 1,0 % menos que un año antes. Sin embargo, para el 2022 en su conjunto, el índice, que refleja la variación mensual de los precios internacionales de los productos alimenticios más comercializados, alcanzó un promedio de 143,7 puntos, un 14,3 % por encima de su valor promedio a lo largo de 2021.

Las cotizaciones mundiales del aceite vegetal encabezaron la disminución, al disminuir el índice de precios del aceite vegetal de la FAO un 6,7 % desde noviembre hasta alcanzar su nivel más bajo desde febrero de 2021. Las cotizaciones internacionales de los aceites de palma, soja, colza y girasol se redujeron en diciembre, impulsadas por una débil demanda mundial de importaciones y las perspectivas de un aumento estacional de la producción de aceite de soja en América del Sur, así como por la disminución de los precios del crudo.

El índice de precios de la carne de la FAO cayó en diciembre un 1,2 % con respecto a noviembre, ya que la bajada de los precios mundiales de las carnes bovinas y de aves de corral incidió mayormente que la subida en los precios de la carne de cerdo y de ovino. Los precios internacionales de la carne bovina se vieron afectados por la escasa demanda mundial de suministros a medio plazo, mientras que unos suministros de exportación abundantes impulsaron a la baja los precios de la carne de aves de corral. Los precios de la carne de cerdo subieron debido a la fuerte demanda interna del período festivo, especialmente en Europa.

El índice de precios de los productos lácteos de la FAO aumentó un 1,2 % en diciembre, tras cinco meses de descensos consecutivos. El aumento de los precios internacionales del queso, como reflejo de las condiciones más restrictivas del mercado, impulsó el aumento mensual del índice, en tanto que bajaron las cotizaciones internacionales de la mantequilla y la leche en polvo.

El índice de precios del azúcar de la FAO también aumentó, subiendo un 2,4 % con respecto a noviembre, principalmente debido a las preocupaciones sobre el efecto de las condiciones climáticas adversas en los rendimientos de los cultivos en la India y los retrasos en la molienda de la caña de azúcar en Tailandia y Australia.

Los precios mundiales del trigo y el maíz alcanzaron máximos históricos a lo largo del año. El valor promedio del índice de precios de los aceites vegetales de la FAO para todo el año 2022 alcanzó un nuevo máximo, mientras que el índice de precios de los productos lácteos y el índice de precios de la carne de la FAO registraron sus niveles anuales más altos desde 1990.

Fuente: FAO 06 de enero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en FAO – Los precios mundiales de los alimentos bajan en diciembre

Lunes, 19 de diciembre de 2022

CONEVAL presenta la evaluación de procesos

del programa jóvenes escribiendo el futuro

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) publica la Evaluación de Procesos del Programa Jóvenes Escribiendo el Futuro con el propósito de contribuir al fortalecimiento de la política nacional de desarrollo social mediante la generación de información útil y oportuna para la toma de decisiones. Por medio de esta evaluación se detectaron las fortalezas, debilidades, oportunidades y amenazas del marco normativo, la estructura y el funcionamiento del Programa, aportando elementos para determinar estrategias que mejoren su operación.

El Programa Jóvenes Escribiendo el Futuro, así como los programas de Becas de Educación Básica para el Bienestar Benito Juárez (Becas Básica) y Beca Universal para Estudiantes de Educación Media Superior Benito Juárez (Beca Universal), forman parte de los programas prioritarios del Gobierno federal, que buscan brindar una atención integral alrededor de los riesgos asociados a la seguridad en el ingreso y desarrollo humano de niños, niñas, adolescentes y jóvenes.

Esta Evaluación permite analizar aspectos normativos, la operación cotidiana y los elementos contextuales, con la finalidad de pemitir recomendaciones para fortalecer la adecuada implementación de los procesos del Programa.

La Evaluación de Procesos de este Programa se desarrolló mediante técnicas de carácter cualitativo, que implicaron análisis de gabinete y trabajo de campo en dos entidades seleccionadas con el objetivo de dar cuenta de la estructuras e interacciones que intervienen en la implementación y los resultados de este.

Se detectaron fortalezas en la gestión operativa, las cuales contribuyen a alcanzar el objetivo del Programa; por ejemplo, la mayoría de los jóvenes beneficiarios valora positivamente el apoyo, pues lo consideran un incentivo significativo para continuar sus estudios; además, el pago de las becas se realiza por transferencias electrónicas a cuentas bancarias seleccionadas por los becarios, lo que promueve la transparencia y facilita la operación del Programa.

Se identificaron procesos con áreas de oportunidad de mejora que es necesario fortalecer para contribuir a una implementación más adecuada del Programa; por ejemplo, no expone las razones de exclusión de los estudiantes no beneficiados; asimismo, se identificó la necesidad de dar mantenimiento y mejorar la plataforma electrónica en la que se hace el registro de los estudiantes para ingresar al Programa.

Fuente: CONEVAL 19 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta la evaluación de procesos del programa jóvenes escribiendo el futuro

Lunes, 19 de diciembre de 2022

CONEVAL presenta la evaluación

de procesos del programa de becas

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) publica la Evaluación de Procesos del Programa de Beca Universal para Estudiantes de Educación Media Superior Benito Juárez con el propósito de contribuir al fortalecimiento de la política nacional de desarrollo social mediante la generación de información útil y oportuna para la toma de decisiones. Por medio de esta evaluación se detectaron las fortalezas, debilidades, oportunidades y amenazas del marco normativo, la estructura y el funcionamiento del Programa, aportando elementos para determinar estrategias que mejoren su operación.

El Programa de Beca Universal para Estudiantes de Educación Media Superior Benito Juárez (Beca Universal), así como los Programas de Becas de Educación Básica para el Bienestar Benito Juárez (Becas Básica) y Jóvenes Escribiendo el Futuro, forman parte de los programas prioritarios del Gobierno federal, que buscan brindar una atención integral alrededor de los riesgos asociados a la seguridad en el ingreso y desarrollo humano de niños, niñas, adolescentes y jóvenes.

Esta Evaluación permite analizar aspectos normativos, la operación cotidiana y los elementos contextuales, con la finalidad de emitir recomendaciones para fortalecer la adecuada implementación de los procesos del Programa.

La Evaluación de Procesos del Programa Becas Universales se desarrolló mediante técnicas cualitativas, que implicaron análisis de gabinete y trabajo de campo en dos entidades seleccionadas con el objetivo de dar cuenta de la estructuras e interacciones que intervienen en la implementación y los resultados de este.

Se detectaron fortalezas en la gestión operativa, las cuales contribuyen a alcanzar el objetivo del Programa. La planeación es un proceso normado y estandarizado, que es realizado por la Coordinación Nacional de Becas para el Bienestar Benito Juárez (CNBBBJ) para los tres programas prioritarios de becas educativas, lo que contribuye a su integración operativa. Asimismo, se identificó que con el uso del aplicativo electrónico para pagar la beca ha simplificado este proceso respecto a lo observado en la evaluación de diseño en 2019, lo que es un avance en la operación del Programa.

Se identificaron procesos con áreas de oportunidad que es necesario fortalecer para contribuir a una mejor implementación del Programa. Por ejemplo, se requiere informar sobre el estatus de incorporación de los becarios al Programa. Asimismo, es necesario implementar mejoras en el proceso de pago de las becas en las Mesas de Atención Temporal, con el objetivo de reducir los tiempos de espera de los becarios.

Fuente: CONEVAL 15 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta la evaluación de procesos del programa de becas

Lunes, 19 de diciembre de 2022

Cuentas Corrientes y de Acumulación de

los Gobiernos Estatales y Locales 2021

Cifras preliminares

Durante 2021, los gobiernos estatales y locales contribuyeron al PIB del total de la economía con un Valor Agregado Bruto (VAB) de 1 464 215 millones de pesos corrientes.

El gasto en inversión fija (formación bruta de capital fijo) de los gobiernos estatales y locales fue de 298 017 millones de pesos.

Los gobiernos estatales y locales generaron 3 765 367 ocupaciones remuneradas.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los principales resultados de las Cuentas de los Gobiernos Estatales y Gobiernos Locales, Cuentas Corrientes y de Acumulación y Cuentas de Producción por Finalidad, 2021. Los resultados integran el nivel, la estructura y evolución del gobierno de cada una de las entidades federativas y de Ciudad de México.

Principales resultados

Valor Agregado Bruto (VAB) del gobierno de los estados por finalidad

Durante 2021, los gobiernos estatales y locales contribuyeron al PIB del total de la economía con un Valor Agregado Bruto (VAB) de 1 464 215 millones de pesos corrientes. De dicho valor, 42.7 % correspondió a la prestación de servicios educativos, 14.5 % a los denominados servicios de salud y de asistencia social y el restante 42.8 % a las actividades del gobierno.

Fuente: INEGI 15 de diciembre de 2022

Clasificado bajo: CEIEG, Empleo, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas Corrientes y de Acumulación de los Gobiernos Estatales y Locales 2021

Miércoles, 14 de diciembre de 2022

Acuerdo sobre la protección de la privacidad en la

aplicación de la ley y el acceso a datos de seguridad nacional

Los países de la OCDE adoptaron el primer acuerdo intergubernamental sobre enfoques comunes para salvaguardar la privacidad y otros derechos humanos y libertades al acceder a datos personales con fines de seguridad nacional y aplicación de la ley.

La Declaración de la OCDE sobre el acceso de los gobiernos a los datos personales en poder de entidades del sector privado busca mejorar la confianza en los flujos de datos transfronterizos, que son fundamentales para la transformación digital de la economía global, aclarando cómo las agencias de seguridad nacional y las fuerzas del orden pueden acceder a los datos personales. bajo los marcos legales existentes. Marca un importante compromiso político de los 38 países de la OCDE y la Unión Europea que lo suscribieron durante la Reunión Ministerial de Economía Digital de la OCDE de 2022 . La Declaración también está abierta a la adhesión de otros países.

La Declaración, que rechaza cualquier enfoque sobre el acceso del gobierno a los datos personales que no concuerde con los valores democráticos y el estado de derecho, es el resultado de dos años de trabajo de la OCDE con un grupo de países expertos en protección de datos, seguridad nacional y aplicación de la ley. . El proyecto surgió de la creciente preocupación de que la ausencia de principios comunes en los dominios sensibles de la aplicación de la ley y la seguridad nacional podría conducir a restricciones indebidas en los flujos de datos. Otro factor motivador es el deseo de aumentar la confianza entre los sistemas democráticos del estado de derecho que, aunque no son idénticos, comparten importantes puntos en común.

La Declaración complementa las Directrices de privacidad de la OCDE , uno de los logros emblemáticos de la OCDE que data de 1980 y la base de las reglas de privacidad de muchos países. Las Directrices de privacidad, actualizadas por última vez en 2013, brindan un punto de referencia común para la protección de datos personales y tienen como objetivo facilitar los flujos de datos transfronterizos mientras se defienden los valores democráticos, el estado de derecho y la protección de la privacidad y otros derechos y libertades. Sin embargo, es crucial que permitan excepciones con fines de seguridad nacional y aplicación de la ley. Esta nueva Declaración articula un conjunto de principios compartidos que reflejan puntos en común extraídos de las leyes y prácticas existentes de los miembros de la OCDE y se complementan entre sí en la protección de la privacidad y otros derechos humanos y libertades.

Los principios establecen cómo los marcos legales regulan el acceso del gobierno; las normas jurídicas aplicadas cuando se solicita el acceso; cómo se aprueba el acceso y cómo se manejan los datos resultantes; así como los esfuerzos de los países para proporcionar transparencia al público. También abordan algunos de los temas más espinosos, como la supervisión y la reparación, que han resultado ser un desafío para las discusiones sobre políticas durante muchos años.

La Declaración sobre Acceso Gubernamental es un hito importante en el trabajo de la OCDE para ayudar a los países a promover la confianza en los flujos de datos transfronterizos. La Declaración complementa el proyecto Going Digital de la OCDE, que en su fase actual y tercera se centra en la gobernanza de datos para el crecimiento y el bienestar y ofrece soluciones basadas en evidencia para los desafíos críticos de gobernanza de datos que enfrentan los países. Los entregables de esta fase del proyecto, concluidos en la Reunión Ministerial, incluyen la Guía Going Digital para la elaboración de políticas de gobierno de datos y el informe Going Digital to Advance Data Governance for Growth and Well-being.

Fuente: OECD 14 de diciembre de 2022

Clasificado bajo: CEIEG, Corrupción, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Acuerdo sobre la protección de la privacidad en la aplicación de la ley y el acceso a datos de seguridad nacional

Martes, 13 de diciembre de 2022

CONEVAL presenta la evaluación

de procesos del programa de becas

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) publica la Evaluación de Procesos del Programa de Becas de Educación Básica para el Bienestar Benito Juárez con el propósito de contribuir al fortalecimiento de la política nacional de desarrollo social mediante la generación de información útil y oportuna para la toma de decisiones. Por medio de esta evaluación se detectaron las fortalezas, debilidades, oportunidades y amenazas del marco normativo, la estructura y el funcionamiento del Programa, aportando elementos para determinar estrategias que mejoren su operación.

El Programa de Becas de Educación Básica para el Bienestar Benito Juárez (Becas Básica), así como los programas de Beca Universal para Estudiantes de Educación Media Superior Benito Juárez (Beca Universal) y Jóvenes Escribiendo el Futuro, forman parte de los programas prioritarios del Gobierno federal y tienen como objetivo otorgar una atención integral respecto a los riesgos asociados a la seguridad en el ingreso y desarrollo humano de niños niñas, adolescentes y jóvenes.

Esta Evaluación permite analizar aspectos normativos, la operación cotidiana y elementos contextuales, con la finalidad de emitir recomendaciones para fortalecer la implementación de los procesos del Programa.

La Evaluación de Procesos del Programa de Becas Básica se llevó a cabo mediante técnicas cualitativas, que implicaron análisis de gabinete y trabajo de campo en dos entidades seleccionadas con el objetivo de dar cuenta de la estructuras e interacciones que intervienen en la implementación y los resultados de este.

Se detectaron fortalezas en la gestión operativa, las cuales contribuyen a alcanzar el objetivo del Programa; por ejemplo, se observó el compromiso de la Unidad Responsable y sus oficinas regionales para continuar con la operación del Programa durante la pandemia, brindando una atención respetuosa a la población beneficiaria. Asimismo, las familias que reciben la beca reconocen al Programa como un apoyo importante para su economía.

Se identificaron procesos con áreas de oportunidad para fortalecer la implementación del Programa. Por ejemplo, dar seguimiento a la trayectoria educativa de las niñas y niños y adolescentes para el cumplimiento de los objetivos del Programa, de igual forma la necesidad de contar con información clara y específica respecto al calendario de pagos y la periodicidad esperada para recibir la beca.

Sería preciso establecer medidas para realizar el seguimiento a todo estudiante becaria(o) que finalice un nivel escolar y continúe sus estudios, para incorporarlo de forma automática al siguiente Programa de becas.

Fuente: CONEVAL 13 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta la evaluación de procesos del programa de becas

Martes, 13 de diciembre de 2022

Crecimiento del PIB G-20, tercer trimestre de 2022

El PIB del G20 se recupera en el tercer trimestre de 2022

El producto interior bruto (PIB) del área del G20 creció un 1,3 % intertrimestral en el tercer trimestre de 2022 según estimaciones provisionales, tras contraerse un 0,3 % en el segundo trimestre. Por el contrario, en el área de la OCDE, el crecimiento del PIB se mantuvo débil en el tercer trimestre de 2022 en 0,4%.

El repunte en el área del G20 en el tercer trimestre reflejó principalmente una recuperación en China , ya que algunos de los bloqueos más estrictos del país por COVID-19 comenzaron a relajarse. El PIB de China creció un 3,9 % intertrimestral tras contraerse un 2,7 % en el 2T 2022. La economía también se recuperó en Estados Unidos, con un crecimiento del PIB del 0,7 % en el 3T 2022 tras contraerse un 0,1 % en el trimestre anterior, impulsado por exportaciones netas (exportaciones menos importaciones) como se indica en la última publicación de crecimiento del PIB de la OCDE . Juntos, China y Estados Unidos contribuyeron con cuatro quintas partes de la cifra de crecimiento del 1,3 % del G20 en el tercer trimestre de 2022. El crecimiento del PIB también se recuperó en Sudáfrica e India, mientras que el PIB siguió creciendo en Alemania y Arabia Saudita.

A pesar de la recuperación en el área del G20 en su conjunto, Japón, el Reino Unido y Turquía registraron ligeras contracciones en el tercer trimestre de 2022. El crecimiento del PIB perdió impulso en el tercer trimestre de 2022 en las ocho economías restantes del G20 para las que hay datos disponibles, desacelerándose más en términos relativos en Brasil (0,4 %, en comparación con el 1,0 % en el trimestre anterior), Italia (0,5 %, en comparación con el 1,1 % ), Corea (0,3 %, frente al 0,7 %) y Francia (0,2 %, frente al 0,5 %). La desaceleración fue más moderada en Australia, Canadá, Indonesia y México.

En el tercer trimestre de 2022, el PIB en el área del G20 superó su nivel previo a la pandemia (Q4 2019) en un 6,0% (Figura 2). Reino Unido era el único país del G20 que aún no recuperaba el nivel previo a la pandemia, tras las revisiones de la serie histórica.

Fuente: OECD 13 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, tercer trimestre de 2022

Viernes, 9 de diciembre de 2022

Censo Nacional de Derechos Humanos Estatal y Federal 2022

Al cierre de 2021, la Comisión Nacional de los Derechos Humanos (CNDH) y los Organismos Públicos de Derechos Humanos (OPDH) de las entidades federativas reportaron un personal de 6 023 servidoras y servidores públicos y un presupuesto ejercido de 3 633 005 426 pesos.

En el mismo periodo, se registraron 143 619 hechos presuntamente violatorios de derechos humanos en los expedientes de queja. Los que presentaron mayores incrementos fueron: violación al principio de legalidad en el desempeño de la función pública, negativa o inadecuada prestación de servicios públicos y detención arbitraria.

Derivado de las recomendaciones emitidas por la CNDH y los OPDH, durante 2021 se sancionó a 573 servidoras y servidores públicos, cifra que representó un aumento de 17.2 % respecto de 2020. En cuanto a la institución de procedencia de las y los servidores públicos sancionados, destacan la Procuraduría General de Justicia (o Fiscalía General) y las instituciones encargadas de la función de seguridad pública.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Derechos Humanos Estatal y del Censo Nacional de Derechos Humanos Federal (CNDHE-F) 2022. Este es parte de los programas estadísticos que ofrecen información sobre la gestión y desempeño de la Comisión Nacional de los Derechos Humanos (CNDH) y de los Organismos Públicos de Derechos Humanos (OPDH) de cada entidad federativa, en específico, en las funciones de gobierno, capacitación, difusión, defensa y protección de los derechos humanos. Su objetivo es vincular los datos con el quehacer gubernamental dentro del proceso de diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en esta materia.

Principales resultados

Estructura organizacional y recursos

Al cierre de 2021, la CNDH reportó 12 unidades administrativas y los OPDH de las entidades federativas, 501. Comparado con 2020, en ambos casos se presentó un aumento de unidades administrativas de 9.1 y 11.8 %, respectivamente. De acuerdo con la función que desarrollaron dichas unidades, 10.7 % correspondió a administración y finanzas.

Fuente: INEGI 09 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Censo Nacional de Derechos Humanos Estatal y Federal 2022

Viernes, 9 de diciembre de 2022

La recuperación del turismo está en riesgo a

medida que las crisis mundiales pasan factura

OECD Tourism Trends and Policies 2022 dice que muchos países vieron un fuerte repunte en el turismo en 2022 gracias a la demanda acumulada, los ahorros de los hogares y los cupones de viaje. Sin embargo, ahora no se espera que el turismo internacional se recupere hasta 2024 o 2025, o incluso más tarde.

Después de seis décadas de crecimiento constante, el COVID-19 asestó un duro golpe al sector. El turismo internacional se detuvo casi por completo en el punto álgido de la pandemia, que representó 77 centavos de cada dólar estadounidense de ingresos perdidos en exportaciones de servicios en los países de la OCDE en 2020. Con el turismo interno también restringido, la contribución directa del turismo al PIB cayó un 1,9 por ciento. puntos en los países de la OCDE con datos disponibles.

La evidencia más reciente indica que el turismo se ha comportado por encima de las expectativas en muchos países. Los flujos de turistas internacionales en julio de 2022 fueron solo un 19,9 % inferiores a los niveles de julio de 2019 en los países de la OCDE que informaron, aunque hubo marcadas variaciones entre las regiones. Las llegadas a Dinamarca, Grecia, Luxemburgo, Portugal, Eslovenia y España superaron los niveles de 2019, pero en los países fronterizos con Rusia y Ucrania, el número de turistas estuvo al menos un 30 % por debajo de los niveles previos a la pandemia en julio de 2022. En los países de la OCDE en la región de Asia Pacífico, las llegadas de turistas fueron al menos un 40% más bajos que en 2019.

El desafío para los gobiernos y las empresas no es solo impulsar el turismo a corto plazo, sino también garantizar la fortaleza y la sostenibilidad del sector a largo plazo”. costos de alimentos y otros insumos. El sector se enfrenta a una gran incertidumbre con respecto a la escasez de mano de obra y habilidades que corren el riesgo de limitar aún más la recuperación. También se requiere restaurar la movilidad segura para recuperar la confianza de los viajeros y la demanda turística.

Para apoyar la recuperación y transformar el sector turístico, se requieren medidas políticas necesario para:

Fortalecer la colaboración entre el gobierno y el sector privado para apoyar la recuperación y dar forma a un futuro más brillante para el turismo. Por ejemplo, la Estrategia Nacional de Viajes y Turismo de los Estados Unidos para 2022 se basa en el compromiso y las capacidades de todo el Gobierno Federal y se implementará bajo el liderazgo del Consejo de Política Turística y en asociación con el sector privado.

Asegurar un sector turístico robusto y estable que sea más resistente a futuros impactos: la pandemia y la crisis del costo de vida han subrayado las vulnerabilidades en el sector y la necesidad de desarrollar la capacidad del gobierno y las empresas para reaccionar y adaptarse rápidamente, desarrollar destinos personalizados. enfoques de gestión y promover un entorno empresarial en el que las PYME puedan tener éxito. Por ejemplo, el Programa Chile Apoya al Turismo 2022 (lanzado en julio de 2022) está diseñado para financiar proyectos de capacitación, planificación empresarial, consultoría, asistencia técnica, capital de trabajo y/o inversión para apoyar la reactivación de las pymes turísticas.

Tomar medidas sostenidas y transformadoras para promover la recuperación del turismo verde. Por ejemplo, Noruega ha desarrollado la calculadora CO 2 RISM para estimar la cantidad de emisiones de CO 2 relacionadas con el transporte asociadas con los visitantes que viajan hacia y dentro de Noruega y es una de varias herramientas operativas para ayudar a los destinos a cambiar a una planificación y desarrollo de turismo más sostenible bajo el Estrategia Nacional de Turismo 2030.

Fuente: OECD 08 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Gobierno, Información en otros sitios, Turismo | Comentarios desactivados en OECD – La recuperación del turismo está en riesgo a medida que las crisis mundiales pasan factura

Jueves, 8 de diciembre de 2022

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante septiembre 2022

La expectativa de producción nacional agropecuaria y pesquera para 2022 es de 233.6 millones de toneladas, 2.4% superior a lo registrado en 2021. Por subsector los pronósticos son positivos (todos aumentan):el agrícola 2.4, el pecuario 2.2 y el pesquero 1.2 por ciento.

En comparación con 2021, la perspectiva es la siguiente: el subsector agrícola aumentará cuatro millones 870 mil toneladas, mientras que el pecuario incrementará 541 mil toneladas y el pesquero en 24.4 mil toneladas.

Comportamiento por subsector

Agrícola:4 millones667 toneladas más (2.3%)

Pecuario: 545 mil toneladas más (2.3%)

Pesquero: 28 mil más (1.4%)

Análisis de la Balanza Comercial Agroalimentaria de México julio 2022

Por octavo año consecutivo al mes de julio de 2022, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,141 millones de dólares (MDD).

En términos monetarios en los primeros siete meses de 2022, es el tercer mayor saldo positivo en 28 años (desde 1995); ello derivado de 29,963 MDD de exportaciones y 24,821 MDD de importaciones.

Al mes de julio de 2022, el saldo positivo se incrementó 57 MDD (1.1%), en comparación con el mismo periodo de 2021, debido al mayor aumento, en términos absolutos, de las exportaciones de 3,859 MDD (14.8%), en relación con el aumento de las importaciones de las 3,802 MDD (18.1%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 5,441 MDD (22.2%) y

Turismo extranjero en 13,478 MDD (81.8%)

En los primeros seis meses de 2022, la Balanza Comercial No Petrolera cerró con un superávit de 1,264 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 3,076 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (986 MDD) contribuye de manera positiva al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-julio 2022

Balanza Agropecuaria y Agroindustrial: superávit de 5,141 MDD.

Balanza de bienes agrícolas

En los primeros siete meses de 2022, el superávit fue de 1,600 MDD, este saldo es resultado de exportaciones 15.2% mayores a las importaciones. El saldo disminuyó 15.0% (282 MDD), en relación con el mismo periodo de 2021, debido a que las importaciones aumentaron en mayor medida 15.8% (1,434 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 10.5% (1,152 MDD).

Balanza de bienes agroindustriales

Al mes de julio de 2022, se registra un superávit de 4,155 MDD, periodo en el que las exportaciones fueron 33.1% mayores a las importaciones. El saldo se incrementó 20.2% (700 MDD), respecto de 2021, resultado del aumento en mayor medida de las exportaciones en 2,677 MDD (19.1%), en comparación con las importaciones 1,977 MDD, esto es, 18.7 por ciento.

Balanza de bienes pesqueros

: En los primeros siete meses de 2022, se registra un superávit de 29 MDD, debido a que lo exportado es 5.3% mayor respecto de lo importado. Las compras al exterior aumentaron en mayor medida en 20.4% (92 MDD), mientras que las ventas en 15.1% (75 MDD), en comparación con 2021.

Balanza de bienes ganaderos y apícolas:

: A julio de 2022, el déficit fue de 643.2 MDD, esto es, 343.4 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2021 (299.9 MDD). El comercio total se incrementó 254 millones 283 mil dólares (16.6%), al pasar de 1,529 millones dólares en 2021 a 1,783 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 112.9% mayores a las exportaciones. Las compras al exterior se incrementaron en 299 MDD (32.7%) frente a las de 2021; mientras que las ventas al mercado externo disminuyeron en 45 MDD (7.2%).

Fuente: SIAP 08 de diciembre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Jueves, 8 de diciembre de 2022

Los pagos del servicio de la deuda han ejercido una

enorme presión sobre los países pobres desde 2000

Se prevé que los pagos del servicio de la deuda de los países clientes de la AIF alcancen los USD 62 000 millones en 2022

Según el nuevo documento del Banco Mundial titulado International Debt Report (i) (Informe sobre la deuda internacional), los países más pobres que reúnen los requisitos para obtener préstamos de la Asociación Internacional de Fomento (AIF), entidad integrante del Banco Mundial, destinan ahora más de una décima parte de sus ingresos por exportaciones al pago del servicio de su deuda pública y con garantía pública a largo plazo. Esto representa la proporción más alta desde 2000, es decir, poco tiempo después de la creación de la Iniciativa para los Países Pobres Muy Endeudados.

En el informe se pone de relieve el aumento de los riesgos relacionados con la deuda en todas las economías en desarrollo, tanto de ingreso bajo como mediano. A fines de 2021, la deuda externa de estas economías ascendía a USD 9 billones, más del doble que hace una década. Durante el mismo período, la deuda externa total de los países clientes de la AIF casi se triplicó y alcanzó USD 1 billón. El aumento de las tasas de interés y la desaceleración del crecimiento mundial amenazan con llevar a un gran número de países a una crisis de la deuda. Cerca del 60 % de los países más pobres muestra ya un alto riesgo de sobreendeudamiento o ya se encuentra en esa situación.

De acuerdo con el informe, a fines de 2021, los pagos de los países clientes de la AIF para el servicio de la deuda externa pública y con garantía pública a largo plazo ascendieron a USD 46 200 millones, lo que equivale al 10,3 % de sus exportaciones de bienes y servicios y al 1,8 % de su ingreso nacional bruto (INB). Estos porcentajes muestran una suba considerable con respecto a 2010, cuando se ubicaron en el 3,2 % y el 0,7 %, respectivamente. Se prevé que en 2022 los pagos aumentarán un 35 % y superarán los USD 62 000 millones, uno de los incrementos anuales más pronunciados de las últimas dos décadas. Se espera que China represente el 66 % de los pagos del servicio de la deuda que realizarán los países clientes de la AIF en su deuda bilateral oficial.

En el informe se señala que, a primera vista, los indicadores de la deuda parecen haber mejorado en 2021. Cuando el crecimiento económico se reanudó tras la recesión mundial de 2020, la proporción de la deuda externa pública y con garantía pública como porcentaje del INB volvió a los niveles anteriores a la pandemia. Sin embargo, esto no ocurrió en los países clientes de la AIF, donde la relación entre deuda e INB se mantuvo en el 25 %, por encima del valor previo a la pandemia. Por otro lado, las perspectivas económicas se han deteriorado considerablemente.

El nuevo informe sobre la deuda internacional muestra un avance en la transparencia. Para elaborar este documento, se utilizó la base de datos del Banco Mundial denominada Estadísticas de la Deuda Internacional, la fuente más completa de información comparable sobre la deuda externa de los países de ingreso bajo y mediano. Esta nueva edición del informe representa una mejora respecto de las anteriores puesto que se agrega una cantidad significativa de análisis y se incrementan tanto el alcance como la especificidad de los datos.

En los últimos cinco años, en la base de datos Estadísticas de la Deuda Internacional se identificaron y consignaron compromisos de préstamo previamente no declarados por valor de USD 631 000 millones, y en 2021 se identificaron otros USD 44 000 millones. El total de estos compromisos de préstamo adicionales documentados en los últimos cinco años equivale a más del 17 % del total de la deuda pública y con garantía pública pendiente en 2021.

Fuente: BANCO MUNDIAL 06 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Los pagos del servicio de la deuda han ejercido una enorme presión sobre los países pobres desde 2000

Jueves, 8 de diciembre de 2022

Producto Interno Bruto por Entidad Federativa 2021

Cifras preliminares

En 2021 el Producto Interno Bruto por entidad federativa total a precios básicos fue de 24 225 440 millones de pesos corrientes.

En términos nominales, las entidades con mayor aportación al Producto Interno Bruto nacional fueron: Ciudad de México, estado de México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Guanajuato, Baja California, Coahuila de Zaragoza, Sonora, Chihuahua, Puebla y Tamaulipas.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Producto Interno Bruto por entidad federativa (PIBE) 2021. Este programa permite a las y los usuarios dar seguimiento a la dinámica de las entidades federativas, sus respectivas actividades económicas y su participación en el Producto Interno Bruto (PIB) nacional. El PIBE, con año base 2013, se deriva del Sistema de Cuentas Nacionales de México (SCNM) y proporciona información en valores corrientes, a precios constantes, índices de precios implícitos e índices de volumen físico.

Principales resultados

En 2021 el PIBE total a precios básicos fue de 24 225 440 millones de pesos corrientes. Este monto se integró principalmente por la contribución de Ciudad de México, estado de México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Guanajuato, Baja California, Coahuila de Zaragoza, Sonora, Chihuahua y Puebla. En conjunto, contribuyeron con 66.7 % del PIB nacional a precios básicos.

Ciudad de México participó con 3 701 686 millones de pesos, estado de México, con 2 212 972 millones; Nuevo León, con 2 016 768 millones; Jalisco, con 1 759 742 millones; Veracruz de Ignacio de la Llave, con 1 075 630 millones; Guanajuato, con 1 029 274 millones; Baja California, con 923 218 millones; Coahuila de Zaragoza, con 901 801 millones; Sonora, con 891 434 millones; Chihuahua, con 878 625 millones y Puebla, con 759 807 millones. (Véase gráfica 1 donde se puede identificar la participación porcentual de los estados).

Fuente: INEGI 07 de diciembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Gobierno, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Producto Interno Bruto por Entidad Federativa 2021

Martes, 6 de diciembre de 2022

Precios al consumidor

La inflación de la OCDE aumenta al 10,7% en octubre de 2022, ya que los precios de los alimentos continúan acelerándose en la mayoría de los países

La inflación interanual en la OCDE medida por el índice de precios al consumidor (IPC) aumentó al 10,7 % en octubre de 2022, desde el 10,5 % en septiembre. De manera similar al mes anterior, se registró una inflación de dos dígitos en 18 de los 38 países de la OCDE, con las tasas más altas observadas en Estonia, Hungría, Letonia, Lituania y Türkiye (todos por encima del 20%).

La inflación de los alimentos siguió aumentando en la OCDE en octubre (al 16,1 %, desde el 15,3 % en septiembre), alcanzando su tasa más alta desde mayo de 1974, con aumentos en 33 de los 38 países de la OCDE. La inflación energética siguió cayendo en la OCDE en su conjunto (a 28,1%, desde 28,8%). Sin embargo, se mantuvo por encima del 10% en 35 países de la OCDE, y por encima del 30% en 13 de ellos. Excluyendo alimentos y energía, la inflación interanual en la OCDE se mantuvo estable, en 7,6% en octubre.

La inflación interanual en el G7 aumentó ligeramente hasta el 7,8 % en octubre, desde el 7,7 % de septiembre. Entre las economías del G7, la inflación siguió disminuyendo en Estados Unidos, mientras que se mantuvo estable en Canadá y aumentó en los demás países. El mayor aumento (en 3,0 puntos porcentuales) se registró en Italia, lo que refleja un aumento muy fuerte de la inflación energética. La inflación de los alimentos y la energía siguió siendo el principal contribuyente a la inflación general en Francia, Alemania, Italia y Japón, mientras que la inflación sin alimentos ni energía fue el principal impulsor de la inflación en Canadá, el Reino Unido y los Estados Unidos.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios de Consumo (IAPC) aumentó hasta el 10,6 % en octubre, desde el 9,9 % de septiembre , con la inflación de los precios de los alimentos, la inflación de los precios de la energía y la inflación sin alimentos ni energía todos aumentando en octubre. La estimación preliminar de Eurostat para la zona del euro en noviembre de 2022 apunta a una disminución de la inflación interanual hasta el 10,0 %, y se estima que la inflación de los precios de la energía ha caído hasta el 34,9 % desde el 41,5 % de octubre, mientras que la inflación sin alimentos ni energía se estima haber sido estable (en 5,0%).

En el G20, la inflación interanual se mantuvo estable en el 9,5% en octubre . Fuera de la OCDE, la inflación interanual aumentó en Argentina, pero disminuyó en China, Brasil, India e Indonesia, mientras que se mantuvo prácticamente estable en Arabia Saudita y Sudáfrica.

Fuente: OECD 06 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Lunes, 5 de diciembre de 2022

La violencia y el acoso en el trabajo

afectan a más de una persona de cada cinco

La primera encuesta mundial sobre experiencias de violencia y acoso en el trabajo tiene por objetivo brindar una mejor comprensión y conocimiento de un problema que tiene origen en factores económicos, sociales y culturales complejos.

Más de una de cada cinco personas empleadas (casi 23 por ciento) han experimentado violencia y acoso en el trabajo, ya sea física, psicológica o sexual, según un nuevo análisis conjunto, el primero de este tipo, realizado por la Organización Internacional del Trabajo (OIT).

Experiencias de violencia y el acoso en el trabajo: Primera encuesta mundial , proporciona una visión sobre la magnitud del problema y sus diferentes formas. Además, analiza los factores que pueden impedir a las personas hablar sobre sus experiencias, como la vergüenza, la culpa, la falta de confianza en las instituciones, o porqué este tipo conductas inaceptables son consideradas como “normales”.

La violencia y el acoso en el trabajo son difíciles de medir. El informe constató que sólo la mitad de las víctimas a nivel mundial ha revelado sus experiencias a otras personas y, con frecuencia, sólo cuando han sufrido más de una forma de violencia y acoso. Las razones más comunes de reticencia son “pérdida de tiempo” y “temor por su reputación”. Las mujeres eran más propensas a compartir sus experiencias que los hombres (60,7 por ciento frente a 50,1 por ciento).

A nivel mundial, 17,9 por ciento de las mujeres y hombres asalariados respondieron que habían sido víctimas de violencia y acoso psicológicos durante su vida laboral, y 8,5 por ciento que habían enfrentado violencia y acoso físicos, los hombres en mayor número. De los encuestados, 6,3 por ciento informó que había enfrentado violencia y acoso sexuales, siendo las mujeres las más expuestas.

Más de tres de cada cinco víctimas informaron que habían experimentado violencia y acoso en el trabajo múltiples veces y, para la mayoría, el más reciente episodio había tenido lugar durante los últimos cinco años.

El Convenio sobre la violencia y el acoso, 2019 (núm. 190) y la Recomendación sobre la violencia y el acoso, 2019 (núm. 206) de la OIT, son las primeras normas internacionales que proporcionan un marco común para prevenir, reparar y eliminar la violencia y el acoso en el mundo del trabajo, incluida la violencia y el acoso basados en el género. El Convenio contiene el reconocimiento específico, por primera vez en la legislación internacional, del derecho de todas las personas a un mundo del trabajo libre de violencia y acoso, y establece la obligación de respetar, promover y asegurar el disfrute de ese derecho.

El informe formula una serie de recomendaciones, entre ellas:

Recopilación regular de datos sólidos sobre la violencia y el acoso en el trabajo a nivel nacional, regional y mundial, a fin de informar las leyes y los mecanismos, las políticas y los programas de prevención y reparación, así como la investigación y la promoción.

Ampliación y actualización de los mecanismos dirigidos a prevenir y gestionar la violencia y el acoso en el lugar de trabajo de manera eficaz, incluyendo a través de los sistemas de inspección laboral y de las políticas y los programas sobre seguridad y salud en el trabajo.

Sensibilización sobre la violencia y el acoso en el trabajo, incluidas sus diferentes manifestaciones, con miras a modificar las percepciones, los estigmas, las actitudes y conductas que pueden perpetuar la violencia y el acoso, sobre todo aquellos basados en la discriminación.

Mejora de la capacidad de las instituciones en todos los niveles a fin de ofrecer prevención, reparación y apoyo eficaces, para fortalecer la confianza de las personas en la justicia y garantizar que las víctimas reciban apoyo.

El estudio de la OIT-LRF-Gallup se basó en entrevistas realizadas en 2021 a cerca de 75.000 personas empleadas mayores de 15 años en 121 países y territorios, como parte de la Encuesta Mundial de Riesgo de la Lloyd’s Register Foundation.

Fuente: OIT 05 de diciembre de 2022

Clasificado bajo: CEIEG, Empleo, Estadística, Gobierno, Indicadores, Información en otros sitios, Población | Comentarios desactivados en OIT – La violencia y el acoso en el trabajo afectan a más de una persona de cada cinco

Lunes, 5 de diciembre de 2022

Cuentas por Sectores Institucionales de México

Cifras durante el segundo trimestre de 2022

Las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México proveen información relacionada con las transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo. También presentan el balance de apertura y de cierre del valor neto de los activos por sectores.

En el segundo trimestre de 2022, el sector de Sociedades no financieras generó 51.6 % del Producto Interno Bruto (PIB); Hogares, 30.8 %; Gobierno general, 8.3 %; Sociedades financieras, 3.8 % e Instituciones sin fines de lucro que sirven a los hogares contribuyó con 0.9 por ciento.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 49.2 % del PIB; Remuneración de los asalariados, 26.1 %; Ingreso mixto de los hogares, 19.5 % e Impuestos a la producción y a las importaciones netos de subsidios conformaron el restante 5.2 por ciento.

En el segundo trimestre de 2022, el Ingreso Disponible Bruto (IDB) alcanzó un nivel de 7 530 165 millones de pesos y representó 103 % del PIB trimestral. Por sector institucional, Hogares concentró 74.4 %; Sociedades no financieras, 13.3 %; Gobierno general, 7.3 %; Sociedades financieras, 6.1 % y 2 %, Instituciones sin fines de lucro que sirven a los hogares.

En el periodo de abril a junio de 2022, la inversión representó 24.4 % del PIB y se financió con ahorro interno que aportó 24.9 % del PIB menos el ahorro externo, con 0.5 por ciento. Al desagregar la inversión por sector institucional, el sector Sociedades no financieras realizó gastos de inversión equivalentes a 16.8 % del PIB; Hogares, 6 %; Gobierno general, 1.5 % y Sociedades financieras, 0.1 por ciento.

En el segundo trimestre de 2022, 45.1 % de los activos totales de la economía lo concentró Hogares y 31.7 %, Sociedades no financieras. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 02 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Miércoles, 30 de noviembre de 2022

Sistema de Cuentas por Sectores Institucionales 2021

Durante 2021, las sociedades no financieras contribuyeron con 44.6 % del Producto Interno Bruto (PIB). Los hogares generaron 34.4 por ciento.

De la inversión bruta fija del país, las sociedades no financieras aportaron 62.3 %, los hogares participaron con 29.3 % y el gobierno general, con 7.0 por ciento.

Al cierre de 2021, el valor nominal neto de los activos de la economía fue de 172 588 723 millones de pesos: 13.4 % más respecto al de inicio del año.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Cuentas por Sectores Institucionales (CSI) 2021, versión preliminar, año base 2013. Estas informan sobre las transacciones reales y financieras que realizan los distintos sectores entre sí y con el resto del mundo, así como del balance de activos al inicio y al cierre del año.

Principales resultados

De 2018 a 2021, destacó la contribución de las sociedades no financieras y de los hogares al Producto Interno Bruto (PIB). La contribución promedio fue de 46.4 y 33.6 %, respectivamente, mientras que el gobierno general participó, en promedio, con 8.7 por ciento.

En cuanto al Ingreso Disponible Bruto para consumir o ahorrar, el sector de los hogares concentró 76.6 por ciento. El gobierno general alcanzó, en promedio, 8.0 %; las sociedades no financieras, 6.6 % y las sociedades financieras, 7.5 por ciento.

Entre 2018 y 2021, el Ingreso Disponible Bruto en los hogares incrementó 5.6 puntos porcentuales, en el gobierno disminuyó 1.2 puntos, en las sociedades no financieras retrocedió 6.7 puntos y en las sociedades financieras aumentó 4.1 puntos porcentuales.

La Formación Bruta de Capital Fijo más representativa en este periodo fue la del sector de las sociedades no financieras: su participación promedio, en términos del PIB, fue de 12.4 por ciento. Los gastos que realizaron las sociedades no financieras disminuyeron 0.9 puntos porcentuales.

En cuanto a la conformación del Ahorro Bruto Interno, los hogares, en su calidad de prestamistas netos, contribuyeron, en promedio, con 16.1 % del PIB. Entre 2018 y 2021, el Ahorro Bruto Interno de los hogares registró un incremento de 6.5 puntos porcentuales.

El agregado del Ahorro Bruto Total representa la fuente de financiamiento del gasto en Formación Bruta de Capital. Con estos indicadores se cierra la brecha entre recursos y gastos de inversión.

Fuente: INEGI 30 de noviembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Gobierno, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Sistema de Cuentas por Sectores Institucionales 2021

Martes, 22 de noviembre de 2022

Estadísticas de comercio internacional:

tendencias en el tercer trimestre de 2022

El comercio de mercancías del G20 cae por primera vez en dos años en el tercer trimestre de 2022, mientras que el crecimiento del comercio de servicios se desacelera aún más.

El comercio de mercancías del G20 cayó por primera vez en dos años en términos de valor en el tercer trimestre de 2022, retirándose de los altos niveles recientes en el segundo trimestre de 2022.

Medidas en dólares estadounidenses corrientes, las exportaciones y las importaciones se contrajeron un 1,3 % y un 1,1 %, respectivamente, a medida que la demanda mundial comenzó a desacelerarse y los precios de la mayoría de las materias primas retrocedieron desde sus máximos.

La caída de los precios del petróleo debilitó las exportaciones de mercancías en América del Norte en el tercer trimestre de 2022, y Estados Unidos y México registraron un crecimiento positivo pero más lento que en los trimestres anteriores.

En la Unión Europea, las exportaciones e importaciones de mercancías se contrajeron un 1,5% y un 0,7%, respectivamente. En el Reino Unido, las exportaciones crecieron un 0,8%, mientras que las importaciones cayeron fuertemente un 9,9%.

El comercio de mercancías siguió siendo débil en el este de Asia, a pesar del aumento de las ventas de productos electrónicos y maquinaria. Las exportaciones cayeron un 0,3% en Japón y un 1,0% en Corea, pero repuntaron un 0,7% en China. Tras varios trimestres de crecimiento sostenido.

El comercio de servicios del G20 se desaceleró aún más en el tercer trimestre de 2022, medido en dólares estadounidenses corrientes. Se estima que el crecimiento de las exportaciones se estabilizó al 0,3% y las importaciones crecieron un 1,7%. Esto se compara con las tasas más altas registradas en el segundo trimestre de 2022 (1,3 % y 2,3 %, respectivamente), ya que la caída de los costos de envío afectó el valor de los servicios de transporte en muchas economías del G20.

Al igual que en el caso de las mercancías, el crecimiento del comercio de servicios se desaceleró notablemente en América del Norte. En toda Europa, los mayores comerciantes de servicios registraron caídas en las exportaciones y un aumento de las importaciones. Por primera vez desde el segundo trimestre de 2020, Francia registró una disminución en las exportaciones de servicios, mientras que el mayor gasto en viajes al extranjero impulsó las importaciones. Las exportaciones alemanas también disminuyeron, lo que refleja la disminución de los servicios intelectuales, de telecomunicaciones y otros servicios comerciales, mientras que las importaciones aumentaron.

En el Reino Unido, las exportaciones e importaciones de servicios disminuyeron un 3,3% cada una. En Japón, las exportaciones se estancaron y las importaciones se dispararon, impulsadas por los viajes.

En China, las exportaciones de servicios repuntaron con fuerza, impulsadas por mayores ventas de servicios empresariales, informáticos y de propiedad intelectual, mientras que las importaciones disminuyeron un 0,4 %.

Fuente: OECD 22 de noviembre de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el tercer trimestre de 2022

Martes, 22 de noviembre de 2022

Crecimiento del PIB, primer trimestre de 2022

El crecimiento del PIB de la OCDE sigue siendo lento en un 0,4 % en el tercer trimestre de 2022

El producto interior bruto (PIB) de la OCDE aumentó un 0,4 % intertrimestral en el tercer trimestre de 2022, según estimaciones provisionales. Las tasas de crecimiento trimestrales de la OCDE se han mantenido débiles durante los últimos tres trimestres.