Archivo de la categoría "Finanzas"

Viernes, 4 de diciembre de 2020

Día Internacional de los Bancos

Los bancos ayudan a lograr los Objetivos de Desarrollo Sostenible

El 19 de diciembre de 2019, la Asamblea General de las Naciones Unidas adoptó la resolución 74/245, que designaba el 4 de diciembre como el Día Internacional de los Bancos en reconocimiento al importante potencial de los bancos multilaterales de desarrollo y otros bancos internacionales de desarrollo a la hora de financiar el desarrollo sostenible. Asimismo, la resolución reconoce la contribución vital de los sistemas bancarios de los Estados miembros a la mejora del nivel de vida.

Previamente, en septiembre de 2015, la Asamblea se había marcado una serie de objetivos. En la resolución titulada “Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible”, adoptó un amplio conjunto de Objetivos de Desarrollo Sostenible y metas universales y transformativos, de gran alcance y centrados en las personas, con el compromiso de trabajar sin descanso a fin de conseguir la plena implementación de la Agenda a más tardar en 2030.

En dicha resolución la Asamblea reconoce, además, que la erradicación de la pobreza en todas sus formas y dimensiones, incluida la pobreza extrema, es el mayor desafío al que se enfrenta el mundo y constituye un requisito indispensable para el desarrollo sostenible. Los Objetivos buscan alzcanzar el desarrollo sostenible en tres dimensiones —económica, social y ambiental— de forma equilibrada e integrada. La Asamblea se compromete también a aprovechar los logros de los Objetivos de Desarrollo del Milenio y a abordar los asuntos pendientes.

La economía mundial se enfrenta a mayores riesgos y a la volatilidad financiera, con un crecimiento mundial que probablemente haya alcanzado su nivel máximo. Los factores geopolíticos, las controversias comerciales, la volatilidad de los mercados financieros y factores no económicos, como los riesgos del cambio climático, obstaculizan aún más el crecimiento, la estabilidad y el desarrollo y contribuyen al aumento de la pobreza, la desigualdad y la vulnerabilidad. Cada vez es más urgente abordar los riesgos económicos y financieros sistémicos y las deficiencias estructurales que ponen en peligro la implementación de la Agenda 2030.

Los bancos nacionales de desarrollo bien administrados pueden ayudar a los países a elaborar opciones de financiación para las inversiones relacionadas con los Objetivos de Desarrollo Sostenible. Estos bancos deberían ajustarse a los Objetivos de manera holística y tenerlos en cuenta en marcos nacionales de financiación integrados. La colaboración entre los bancos nacionales de desarrollo y los bancos multilaterales, a través de la cofinanciación o de acuerdos de préstamo, puede aumentar la financiación relacionada con los Objetivos mediante la complementariedad de los recursos internacionales y el conocimiento de los mercados locales.

En vista de que la consecución de la Agenda 2030 exige la maximización de las sinergias y la eliminación de compartimentos estancos, garantizar que los sistemas económicos y financieros sean coherentes con el desarrollo sostenible es fundamental; así como lo es el papel que pueden desempeñar los bancos nacionales y regionales de desarrollo eficientes en la financiación del desarrollo sostenible, particularmente en los sectores del mercado de crédito en que los bancos comerciales no participan plenamente y donde existen grandes lagunas de financiación, sobre la base de mecanismos de crédito racionales y del cumplimiento de medidas de salvaguardia sociales y ambientales. Ello incluye esferas como la infraestructura, la energía, la agricultura, la industrialización, la ciencia, la tecnología y la innovación sostenibles, así como la inclusión financiera y la financiación de las microempresas y las empresas pequeñas y medianas. Asimismo, los bancos nacionales y regionales de desarrollo desempeñan una importante función anticíclica, especialmente durante las crisis financieras en que las entidades del sector privado se vuelven muy reacias al riesgo. Por todo ello, se solicita a los bancos nacionales y regionales de desarrollo que amplíen sus contribuciones en estas esferas, y a los agentes públicos y privados internacionales pertinentes que apoyen a esos bancos de los países en desarrollo.

No obstante, debemos tener en cuenta que las políticas de financiación no funcionan de manera aislada. Los marcos de financiación integrados no solo deberían responder a las dificultades de financiación, sino también a las realidades de un panorama mundial cambiante. Por ejemplo, para luchar contra la desigualdad, incluida la desigualdad de género, las políticas nacionales deberán ocuparse de la reducción de la proporción de los salarios, el aumento de las vulnerabilidades, la digitalización y la creciente concentración del mercado, entre otras cuestiones. Los Gobiernos deberían volver a examinar sus políticas laborales, sistemas de protección social, políticas fiscales, políticas sobre competencia, políticas comerciales y normas y estrategias relativas al sector financiero para asegurarse de que estén en consonancia con las nuevas realidades.

Fuente: ONU 03 de diciembre de 2020

Clasificado bajo: CEIEG, Finanzas, Indicadores, ONU | Comentarios desactivados en ONU – Día Internacional de los Bancos, 4 de diciembre

Jueves, 3 de diciembre de 2020

Cuentas por Sectores Institucionales de México

Cifras durante el segundo trimestre de 2020

El INEGI presenta los resultados de las Cuentas por Sectores Institucionales Trimestrales (CSIT), del primer trimestre de 2008 al segundo trimestre de 2020, los cuales proporcionan información referente a las transacciones reales y financieras, así como las posiciones de stocks que realizan los sectores entre sí y con el resto del mundo. Los sectores institucionales son: Sociedades no financieras, Sociedades financieras, Gobierno general, Hogares, Instituciones sin fines de lucro que sirven a los hogares (ISFLSH) y Resto del mundo.

Durante el segundo trimestre de 2020, las Sociedades no financieras contribuyeron con 42.4% del Producto Interno Bruto (PIB), mientras que un 35.5% fue generado por los Hogares; les siguieron el Gobierno general con 10.2%, las Sociedades financieras 4.9% y las ISFLSH con 0.9 por ciento.

El ingreso disponible representa uno de los saldos más importantes en las cuentas porque muestra cuánto puede ser consumido por los sectores institucionales sin necesidad de reducir activos o incurrir en pasivos. En el segundo trimestre de 2020, el Ingreso disponible bruto (IDB) se ubicó en 5,093,527 millones de pesos. El sector de Hogares concentró 81.7%, seguido del Gobierno general con 8.8 por ciento. Las Sociedades no financieras tuvieron una participación de (-)0.2%, as Sociedades financieras participaron con 6.8% y las ISFLSH aportaron 2.9 por ciento.

El Ingreso disponible bruto (IDB) se conforma por los ingresos obtenidos en la economía interna, tanto de las empresas como de los hogares, que se refleja en el Excedente bruto de operación (EBO) y el Ingreso mixto bruto (IMB), las Remuneraciones de los asalariados, así como las rentas de la propiedad netas y las transferencias corrientes netas con el exterior.

Préstamo/Endeudamiento Neto

Algunos sectores son prestamistas netos, mientras que otros son prestatarios netos. Cuando las unidades institucionales realizan transacciones financieras entre sí, el excedente de recursos de un sector se puede poner a disposición de los restantes sectores. Como se observa en el siguiente cuadro, las Sociedades no financieras presentan un endeudamiento de 812,011 millones de pesos. Por su parte los hogares muestran un considerable incremento en comparación con el mismo trimestre del año anterior.

Fuente: INEGI 03 de diciembre de 2020

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Jueves, 3 de diciembre de 2020

Cuenta Satélite de las Instituciones

sin Fines de Lucro de México, 2019

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la “Cuenta Satélite de las Instituciones sin Fines de Lucro de México, 2019”, con año base 2013, la cual se genera en el contexto de las cuentas nacionales y permite contar con información de la producción y la estructura sectorial de las instituciones sin fines de lucro, así como de la cuantificación y valoración del trabajo voluntario que los hogares realizan en dichas instituciones, constituyendo de esta forma un acervo estadístico de gran importancia para apoyar la toma de decisiones sobre dicho sector.

Durante el periodo de 2008 a 2019 el Producto Interno Bruto (PIB) de las Instituciones sin Fines de Lucro o ISFL (públicas o privadas) participó en promedio con 2.9% respecto al PIB de la economía, siendo el 2015 el año en que registró la mayor contribución con 3.1% y el 2008 la menor con 2.7 por ciento.

En 2019, el PIB de las ISFL alcanzó un monto de 670 mil 488 millones de pesos (incluyendo la valoración económica del trabajo voluntario), lo que representó el 2.9% del PIB total del país.

Al interior del PIB de las ISFL, por sectores económicos se observó que éste fue generado principalmente en los servicios educativos, en otros servicios excepto actividades gubernamentales y en las actividades agrupadas en legislativas, gubernamentales, de impartición de justicia y de organismos internacionales y extraterritoriales, primordialmente.

Durante 2019, las organizaciones no lucrativas privadas, también denominadas como el tercer sector o sector no lucrativo, registraron un nivel en su PIB de 318 mil 295 millones de pesos, mientras que los organismos no lucrativos públicos alcanzaron 352 mil 193 millones de pesos.

El valor económico del trabajo voluntario de las ISFL fue equivalente a 145 mil 626 millones de pesos, del cual el 51.8% fue generado por los hombres y el 48.2% por las mujeres.

El número de voluntarios que participaron en las ISFL llegó a 2 millones 227 mil 574 personas, de las cuales 94.3% participó en organismos no lucrativos privados.

Fuente: INEGI 03 de diciembre de 2020

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Finanzas, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Cuenta Satélite de las Instituciones sin Fines de Lucro de México, 2019

Martes, 1 de diciembre de 2020

Se necesitan apoyo fiscal continuo y medidas de salud

pública para hacer realidad la esperanza de recuperación

La perspectiva de que varias vacunas COVID-19 estén ampliamente disponibles el próximo año ha aumentado las esperanzas de una recuperación más rápida, pero los responsables de la formulación de políticas deberán retener el apoyo fiscal y de salud pública mientras actúan de manera decisiva para que se recupere el impulso, según el último informe de la OCDE. Perspectiva económica .

La OCDE advirtió en su Perspectiva Económica de junio que una segunda ola de infecciones a fin de año podría desviar un repunte inicial. Europa y América del Norte ahora están soportando la peor parte del resurgimiento del virus, lo que paraliza la recuperación. Se espera que el PIB mundial en el cuarto trimestre de 2020 sea un 3% por debajo del mismo trimestre del año pasado, mientras que para la zona del euro y los EE. UU. Se prevé que la disminución sea del 7,3% y el 3,2%, respectivamente.

La actividad continuará restringida con el distanciamiento social y las fronteras parcialmente cerradas probablemente hasta la primera mitad de 2021, según las Perspectivas Económicas. Se espera que la economía mundial cobre impulso solo gradualmente, ya que las vacunas se implementarán en todos los países de la OCDE en el transcurso de 2021. Después de caer drásticamente un 4.2% este año, se proyecta que el PIB mundial aumentará un 4.2% en 2021, y se espera que China rinda cuentas durante más de un tercio de ese crecimiento.

La recuperación será desigual entre países y sectores y podría conducir a cambios duraderos en la economía mundial. Los países con programas eficaces de pruebas, seguimiento y aislamiento y donde las vacunas eficaces se pueden distribuir rápidamente deberían tener un desempeño relativamente bueno, pero persiste un alto grado de incertidumbre.

El Outlook ofrece riesgos tanto al alza como a la baja para sus principales proyecciones. La liberación de la demanda reprimida y los ahorros acumulados pueden reforzar un repunte si las vacunas están disponibles más rápido y más ampliamente, impulsando el crecimiento mundial a alrededor del 5% en 2021. Pero la confianza puede verse afectada si surgen problemas con la distribución o efectos secundarios inesperados de la vacunas y si no se aprenden las lecciones de las dos primeras oleadas de la pandemia. En este escenario, el crecimiento global en 2021 se reduciría en 2¾ puntos porcentuales.

“Los gobiernos han sido reivindicados por el apoyo que brindaron para proteger a personas y empresas. Dado que se espera que persistan las tasas de interés más bajas, los gobiernos pueden y deben mantenerlas para evitar los efectos cicatrizantes a largo plazo de esta crisis. Las consecuencias económicas estarán con nosotros en los próximos años. Los gobiernos deben abordar con decisión los efectos sobre los más vulnerables, especialmente los niños y los jóvenes ”.

El Outlook muestra cómo la crisis ha agravado la desigualdad, golpeando con más fuerza a los más vulnerables de la sociedad. Los altos niveles de desempleo, especialmente entre los jóvenes y poco cualificados, corren el riesgo de persistir durante años. Muchos niños, especialmente los que provienen de entornos desfavorecidos, se han retrasado mucho en su educación durante los encierros, lo que limita aún más sus oportunidades en el futuro.

Para millones de pequeñas y medianas empresas, los principales impulsores de la creación de empleo, el aumento de las deudas y la continua incertidumbre ponen en peligro su supervivencia. El Outlook dice que las disminuciones en las ganancias de las empresas afectarán su capacidad para pagar sus deudas en el futuro y socavarán su capacidad para invertir. Se prevé que las empresas jóvenes y pequeñas, así como las menos productivas, se vean gravemente afectadas, además de las de los sectores de alojamiento y alimentación, transporte y arte y entretenimiento que se ven gravemente afectados por las medidas de cierre.

El daño económico habría sido aún peor sin el apoyo financiero masivo del gobierno ahora para ayudar a las personas y empresas a sobrellevar el impacto. Con tasas de interés muy bajas que se espera que continúen por algún tiempo, el gasto excepcional puede y debe continuar hasta que la recuperación cobre impulso, dice la OCDE. La acción política debe orientarse mejor hacia donde más se necesita y fortalecer la recuperación.

El saldo del gasto debería moverse gradualmente hacia una mayor inversión en salud, educación e infraestructura, alentando un cambio hacia una economía más verde y digitalizada.

The Economic Outlook advierte que la deuda corporativa está alcanzando niveles vistos por última vez en la crisis financiera mundial hace una década, aumentando el riesgo de insolvencia pero también reduciendo la capacidad de las empresas para invertir, lo que debilitaría una recuperación económica más amplia.

https://youtu.be/gPzU-bSOjyM

Fuente: OECD 01 de diciembre de 2020

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Finanzas, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Se necesitan apoyo fiscal continuo y medidas de salud pública para hacer realidad la esperanza de recuperación

Lunes, 30 de noviembre de 2020

Sistema de Cuentas por Sectores Institucionales 2019

El INEGI presenta los principales resultados de las Cuentas por Sectores Institucionales 2019, versión preliminar, año base 2013, que forma parte de los productos del Sistema de Cuentas Nacionales de México. Éstas proporcionan información sobre las transacciones reales y financieras que realizan los distintos sectores entre sí y con el resto del mundo, así como del balance de activos al inicio y al cierre del año.

Entre 2016 y 2019 las Sociedades no financieras y los Hogares generaron en promedio el 47.3% y 33.5% del Producto Interno Bruto (PIB) total, respectivamente. Por lo que se refiere al Ingreso Disponible Bruto para consumir o ahorrar destaca el sector de los Hogares que concentró en promedio, en el mismo lapso, cerca del 75% de este ingreso.

La Formación Bruta de Capital Fijo más representativa en este periodo fue la del sector de las Sociedades No Financieras con una participación promedio de 13.4% (en términos de PIB). En cuanto a la conformación del Ahorro Bruto interno los Hogares contribuyeron con poco más del 13% del Producto Interno Bruto en promedio.

Durante 2019, las Sociedades no financieras contribuyeron con el 47.3% del PIB y el 33.4% fue generado por los Hogares; les siguieron el Gobierno general con 8.2%, las Sociedades financieras 4.2% y las Instituciones Sin Fines de Lucro que sirven a los Hogares (ISFLSH) con 1 por ciento.

De la inversión bruta fija del país, las Sociedades no financieras realizaron el 60%, los Hogares participaron con 31.1%, el Gobierno general con 7.3%, las Sociedades financieras con 1.4% y las ISFLSH con 0.2 por ciento.

En el 2019, para financiar sus gastos en Activos no Financieros, las Sociedades no financieras recurrieron a recursos netos adicionales equivalentes al 8.9% del PIB, en tanto que el Gobierno general reportó necesidades de financiamiento equivalentes al 4.3 por ciento. Por su parte, las Sociedades financieras, cumpliendo su función de oferentes de recursos para el financiamiento de la actividad productiva, proporcionaron recursos netos equivalentes al 3.7%; los Hogares 8.5% del PIB y las ISFLSH reportaron préstamos netos por 0.6 por ciento.

Al cierre del año 2019, el valor nominal neto de los activos de la economía fue de 152,271,691 millones de pesos, lo que significó una variación en términos nominales de 6.3% respecto al inicio del año.

Fuente: INEGI 30 de noviembre de 2020

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Sistema de Cuentas por Sectores Institucionales 2019

Lunes, 30 de noviembre de 2020

Indicadores de Establecimientos con Programa IMMEX

Cifras durante septiembre de 2020

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX presentó un incremento de 0.8% en septiembre del año en curso frente al mes inmediato anterior, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los manufactureros fue mayor en 0.8% y en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) en 0.1% a tasa mensual.

En el noveno mes de este año, las horas trabajadas aumentaron 0.5% en comparación con las del mes precedente: en los establecimientos manufactureros crecieron 0.6%, en tanto que en los no manufactureros fueron inferiores en (-)0.4%, con series ajustadas por estacionalidad.

Las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX tuvieron un alza de 0.3% en septiembre de 2020 con relación a las de agosto pasado, según datos desestacionalizados. De manera desagregada, en las unidades económicas manufactureras subieron 0.3% y en las no manufactureras 0.2% en el lapso de un mes.

A tasa anual, el personal ocupado total presentó una variación de (-)2.1% y las horas trabajadas de (-)3.5%, mientras que las remuneraciones medias reales avanzaron 1.2% en el mes de referencia.

Fuente: INEGI 30 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Jueves, 26 de noviembre de 2020

Los gobiernos deben lograr un equilibrio entre fomentar la filantropía

mediante el apoyo fiscal y garantizar una política pública eficaz.

Los gobiernos deben continuar brindando apoyo al sector filantrópico mientras toman medidas para salvaguardar los sistemas tributarios y garantizar que las actividades de las organizaciones filantrópicas continúen alineadas con el interés público, según un nuevo informe de la OCDE.

Taxation and Philanthropy revisa el tratamiento fiscal de las entidades filantrópicas y las donaciones caritativas en 40 países de todo el mundo. El informe señala el impacto significativo de la filantropía (el sector sin fines de lucro representa hasta el 5% del PIB en muchos países), así como la amplia gama de posibles opciones de política fiscal que los países pueden considerar para mejorar la eficacia de las concesiones fiscales para la filantropía.

Elaborado en colaboración con el Centro de Filantropía , Fiscalidad y Filantropía de la Universidad de Ginebra , es la revisión más exhaustiva del tratamiento fiscal del sector filantrópico realizada hasta la fecha. Detalla los diversos tipos de tratamiento fiscal favorable que los países brindan para fomentar la filantropía, tanto para los donantes como para las propias entidades filantrópicas, y evalúa cómo los incentivos fiscales son y pueden usarse para aumentar la actividad filantrópica en áreas priorizadas por el gobierno para aumentar el bienestar social general.

El informe subraya consideraciones importantes para los responsables de la formulación de políticas que buscan lograr este equilibrio apropiado. El informe analiza una variedad de opciones de política fiscal y sugiere que los responsables de la formulación de políticas:

Reevalúe las actividades elegibles para el apoyo fiscal y asegúrese de que el trato favorable se limite a aquellas áreas consistentes con los objetivos de política subyacentes.

Considere proporcionar créditos fiscales en lugar de deducciones y topes fiscales para garantizar que el apoyo fiscal no beneficie de manera desproporcionada a los contribuyentes de mayores ingresos.

Reevaluar el alcance de las exenciones fiscales para los ingresos comerciales de las entidades filantrópicas, para minimizar el riesgo de poner a las empresas con fines de lucro en desventaja competitiva.

Reducir la complejidad de las leyes tributarias que afectan de manera desproporcionada a los donantes de bajos ingresos y a las entidades filantrópicas más pequeñas.

Mejorar la supervisión e impulsar la transparencia, para salvaguardar la confianza pública en el sector y garantizar que las concesiones fiscales utilizadas para impulsar la filantropía no sean abusadas mediante esquemas de evasión y evasión de impuestos.

Reevaluar las restricciones impuestas actualmente a la actividad filantrópica transfronteriza.

Fuente: OECD 26 de noviembre de 2020

Clasificado bajo: CEIEG, Estadística, Finanzas, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Los gobiernos deben lograr un equilibrio entre fomentar la filantropía mediante apoyo fiscal y garantizar política pública eficaz.

Martes, 24 de noviembre de 2020

Índice Nacional de Precios al Consumidor

Cifras durante la primera quincena de noviembre de 2020

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en la primera quincena de noviembre de este año el Índice Nacional de Precios al Consumidor (INPC) tuvo un aumento de 0.04 por ciento respecto a la quincena inmediata anterior, así como una inflación anual de 3.43 por ciento. En el mismo periodo de 2019 las cifras correspondientes fueron de 0.68 por ciento quincenal y de 3.10 por ciento anual.

El índice de precios subyacente retrocedió (-)0.11 por ciento quincenal, alcanzando una variación anual de 3.68 por ciento; por su parte, el índice de precios no subyacente creció 0.51 por ciento quincenal y 2.67 por ciento anual.

Al interior del índice de precios subyacente, los precios de las mercancías bajaron (-)0.30 por ciento, mientras que los precios de los servicios aumentaron 0.10 por ciento quincenal.

Dentro del índice de precios no subyacente, los precios de los productos agropecuarios se redujeron (-)0.94 por ciento quincenal, en tanto que los de los energéticos y tarifas autorizadas por el gobierno se incrementaron 1.65 por ciento, en mayor medida como resultado de la conclusión del subsidio al programa de tarifas eléctricas de temporada de verano, que se aplicó en 11 ciudades del país.

Fuente: INEGI 24 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Lunes, 23 de noviembre de 2020

La economía mexicana recibió un flujo de IED por

23,482.3 millones de dólares de enero a septiembre de 2020

Cifras preliminares indican que, al tercer trimestre de 2020, la Inversión Extranjera Directa (IED) se ubicó en 23,482.3 millones de dólares (mdd). Como es usual, este monto se irá ajustando en la medida en que se reciba mayor información para el periodo que se reporta.

La cifra de esta ocasión (23,482.3 mdd) resulta de la diferencia entre 31,171.0 mdd registrados como flujos de entrada y 7,688.7 mdd de salida. El total de IED captada entre enero y septiembre de 2020 es inferior en 9.9% con respecto al monto preliminar reportado para el mismo periodo de 2019 (26,055.6 mdd).

La contracción que se reporta está asociada a la pandemia de COVID-19, la cual ha generado desafíos sin precedentes para la economía y la IED globales. Así, el World Investment Report, publicado en junio pasado por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), pronostica que durante 2020 la IED en América Latina disminuirá entre 40 y 55 por ciento. Desde esa perspectiva, al tener una baja de IED menor a la esperada por la UNCTAD, México muestra mayor resiliencia ante la crisis sanitaria y económica.

La IED captada por México en los primeros nueve meses de este año refleja un patrón de comportamiento similar al observado durante otros periodos de crisis globales, como en aquellas de 2002 y 2009. En esos episodios, como ahora, los datos muestran que la primera respuesta de las empresas matrices a las crisis es reorganizar estratégicamente sus filiales, para apuntalar los resultados financieros y contar con liquidez. Esto ocasiona que se posterguen nuevas inversiones y que, al mismo tiempo, se reestructuren los préstamos al interior de todo el corporativo. Este patrón se observa con claridad a principios de 2020. A medida que se desenvuelve la crisis global, disminuye el monto de cuentas entre compañías. Después, se comienzan a detectar signos de recuperación, tal y como se observó en 2002 y 2009.

La recuperación de la IED está en proceso y queda constatada en la evolución del rubro de nuevas inversiones y los proyectos anunciados por IEnova, Volkswagen, Ford, Amazon, FedEx, DHL, Nestlé, Walmart, Shell y Ternium, entre otros.

Cabe destacar el incremento de la IED proveniente de nuestros socios comerciales en el T-MEC. Esto sugiere una confianza renovada en el futuro de la región de América del Norte. En conjunto, las inversiones originadas en Estados Unidos y Canadá aumentaron 13% respecto a los primeros tres trimestres de 2019. Sin duda este crecimiento da cuenta de los impactos positivos de la aprobación y entrada en vigor del nuevo tratado comercial y su potencial en el mediano y largo plazos.

Otro aspecto relevante del periodo enero-septiembre de 2020 es que el nivel de IED es la cuarta cifra más alta para periodos comparables desde que se tiene información del Registro Nacional de Inversión Extranjera (RNIE), solamente superada por 2013, 2018 y 2019, años sin crisis alguna.

Por tipo de participación, la IED registrada a la fecha para el periodo enero-septiembre de 2020 comprende operaciones de 2,884 sociedades con participación de capital extranjero; 2,174 contratos de fideicomiso; y 19 personas morales extranjeras.

Asimismo, el acumulado de la IED en los tres primeros trimestres de 2020 se financió principalmente a través de reinversión de utilidades con 53.7%, seguida de cuentas entre compañías, con 24.9% y por nuevas inversiones, con 21.4%.

Por sector económico, las manufacturas figuran en primer lugar con 40.1%, mientras que servicios financieros y de seguros representaron 18.4%, transportes 11.8%, comercio 7.2%, minería 5.5% y generación, transmisión y distribución de energía eléctrica 4%; el 13% restante corresponde a otros sectores.

Finalmente, por país de origen, los flujos de IED provinieron principalmente de nuestros socios del T-MEC en 57% (Estados Unidos, 39.2% y Canadá, 17.8%), seguidos por España, 13.7%; Países Bajos, 3.6%; Reino Unido, 3.3%; y de otros países que aportaron el 22.4% restante.

Es importante recordar que los montos reportados únicamente consideran inversiones realizadas y formalmente notificadas ante el RNIE de la Secretaría de Economía; de ahí su carácter preliminar y el que se actualicen en los trimestres sucesivos. Además, reiteramos que la metodología para determinar la IED se basa en estándares internacionales, contenidos tanto en el Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI), como en la Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Las cifras de IED fueron revisadas conjuntamente por la Secretaría de Economía y el Banco de México, y se integrarán al Informe de Balanza de Pagos de este último.

Fuente: SECRETARÍA DE ECONOMÍA 20 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – La economía mexicana recibió un flujo de IED por 23,482.3 millones de dólares de enero a septiembre de 2020

Martes, 17 de noviembre de 2020

México se enfila a su sexto año

al hilo con superávit alimentario

El monto es 38.4% superior al observado entre enero y septiembre del 2019; coincidieron un importante dinamismo exportador y la debilidad de las importaciones.

De enero a septiembre del 2020 el superávit de la balanza agroalimentaria de México creció 38.4% y tocó un nivel récord de 9,702 millones de dólares, de acuerdo con datos del Banco de México.

El saldo a favor de México se consiguió gracias a un mayor dinamismo de las exportaciones, pero también a la debilidad de las importaciones. Las ventas externas de productos alimenticios mexicanos crecieron 3.9% a 29,323 millones de dólares, mientras que las compras de productos importados cayeron 7.5% a 19,621 millones de dólares.

El comercio total de productos agroalimentarios entre México y el resto del mundo ascendió así a 48,944 millones de dólares, de los cuales el 60% corresponden a las ventas realizadas por nuestro país.

De acuerdo con la última estimación oportuna del Instituto Nacional de Estadística y Geografía (Inegi), en el tercer trimestre el PIB del sector primario (agricultura, ganadería, silvicultura y pesca) creció 7.4% anual, mientras que el del sector secundario se contrajo 8.9% y el del sector servicios lo hizo 8.8 por ciento.

El sector agroalimentario aportó 10% del total de exportaciones del país entre enero y septiembre de este año, que ascendieron a 294,242 millones de dólares (14.4% menos respecto a la cifra del mismo período del 2019).

En materia de comercio exterior, el 2020 será el sexto año consecutivo en el que México tenga un superávit en su balanza agroalimentaria. Antes del 2015, el país había registrado un déficit comercial agroalimentario crónico, con saldos negativos ininterrumpidos desde 1993 –año más antiguo con información homologada disponible.

Tan solo en lo que corresponde al subsector agropecuario, las ventas externas registraron un valor de 13,862 millones de dólares, cifra superior en 5.33% respecto del año previo, con un saldo a favor en su balanza comercial por 4,608 millones de dólares, lo que significa un aumento anual de 35.2 por ciento.

Con respecto a las exportaciones agroindustriales, éstas subieron 2.7% a 15,461 millones de dólares, mientras que el superávit en este rubro se expandió 41.1% a 5,094 millones de dólares.

Los productos con mayor demanda internacional fueron cerveza, con ventas por 3,365 millones de dólares; aguacate (2,290 millones de dólares); tomate (1,931 millones); tequila y mezcal (1,710 millones); productos de panadería, (1,084 millones); pimiento (1,060 millones); fresa y frambuesa (953 millones); azúcar (680 millones); y carne de porcino (680 millones de dólares), entre los más importantes.

Fuente:EL ECONOMISTA 17 de noviembre de 2020

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Finanzas, Gobierno, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en EL ECONOMISTA – México se enfila a su sexto año al hilo con superávit alimentario

Martes, 17 de noviembre de 2020

Rebasa superávit agroalimentario los nueve mil

700 millones de dólares al 3er trimestre de 2020

Las exportaciones agroalimentarias alcanzaron los 29 mil 323 millones de dólares, de las cuales, 13 mil 862 millones de dólares corresponden al ámbito agropecuario y 15 mil 461 millones de dólares al agroindustrial.

El superávit de la balanza comercial de productos agroalimentarios de México con el mundo alcanzó entre enero y septiembre de 2020 los nueve mil 702 millones de dólares, lo que representó un incremento a tasa anual de 38.4 por ciento, informó la Secretaría de Agricultura y Desarrollo Rural.

Este saldo comercial favorable supera en casi mil millones de dólares al registrado durante todo 2019, el cual se ubicó en ocho mil 824 millones de dólares, y superior en dos mil 690 millones de dólares al registrado de enero a septiembre de 2019.

De acuerdo con estadísticas del Banco de México, el comercio total de productos agroalimentarios entre México y el resto de las naciones ascendió a 48 mil 944 millones de dólares, de los cuales el 60 por ciento corresponden a las ventas realizadas por nuestro país.

En este periodo (enero–septiembre), las exportaciones agroalimentarias alcanzaron los 29 mil 323 millones de dólares, lo que representó un crecimiento de 3.9 por ciento, con relación a lo obtenido en el lapso homólogo anterior.

Tan solo en lo que corresponde al ámbito agropecuario, las ventas registraron un valor de 13 mil 862 millones de dólares, equivalente a un incremento anual de 5.33 por ciento, con un saldo a favor en su balanza comercial por cuatro mil 608 millones de dólares, lo que significa un aumento de 35.2 por ciento en comparación con igual periodo de 2019.

Respecto a las exportaciones agroindustriales, éstas alcanzaron los 15 mil 461 millones de dólares, un incremento anualizado de 2.7 por ciento, así como un superávit en su balanza comercial por cinco mil 094 millones de dólares, superior en 41.4 por ciento con relación a lo reportado en entre enero y septiembre del año previo.

Por su parte, las importaciones de bienes agroalimentarios presentaron una reducción de -7.46 por ciento en el acumulado al cierre del tercer semestre del año, con un valor total de 19 mil 621 millones de dólares.

Los productos con mayor demanda internacional fueron cerveza, con ventas por tres mil 365 millones de dólares; aguacate, dos mil 290 millones de dólares; tomate (jitomate), mil 931 millones de dólares; tequila y mezcal, mil 710 millones de dólares; productos de panadería, mil 084 millones de dólares; pimiento, mil 060 millones de dólares; fresa y frambuesa, 953 millones de dólares; azúcar, 680 millones de dólares, y carne de porcino, 680 millones de dólares, entre otros.

En lo que corresponde a los productos con mayores incrementos anuales en su demanda se encuentran, habas de soya, 212.6 por ciento; cacao en grano, 68.3 por ciento; cebolla y ajo, 48.9 por ciento; leche concentrada, 40.6 por ciento; carne de porcino, 38.3 por ciento; café sin tostar, 32 por ciento; carne de bovino, 25.1 por ciento, y tomate (jitomate), 22.4 por ciento.

Cabe señalar que el sector agroalimentario aportó el 10 por ciento del total de exportaciones realizadas entre enero y septiembre de este año por el país.

Fuente: SAGARPA 16 de noviembre de 2020

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Finanzas, Ganaderia, Indicadores, Industria, Nota SAGARPA, Pesca y Acuacultura, Producción | Comentarios desactivados en SAGARPA – Rebasa superávit agroalimentario los nueve mil 700 millones de dólares al 3er trimestre de 2020

Viernes, 13 de noviembre de 2020

Las medidas de apoyo del gobierno protegen

los ingresos de los hogares en el segundo trimestre de 2020

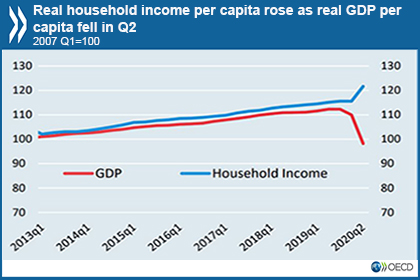

A pesar de una fuerte caída del 10,6% en el crecimiento del PIB real per cápita en el área de la OCDE en el segundo trimestre de 2020, el ingreso real de los hogares per cápita en realidad aumentó en un 5,3%, lo que refleja las medidas de apoyo del gobierno en respuesta a la crisis del coronavirus. La brecha positiva resultante de 15,1 puntos porcentuales fue la mayor registrada.

Por primera vez desde 2007, los ingresos de los hogares de la OCDE crecieron un 5,3% en el segundo trimestre de 2020 gracias a las medidas de apoyo del gobierno de COVID-19, a pesar de que el PIB per cápita se desplomó en una caída significativa del 10,6%.

Las mayores discrepancias se registraron en Estados Unidos y Canadá, donde el ingreso per cápita de los hogares creció un 11,0% y un 10,1% respectivamente, lo que refleja las transferencias monetarias directas de base amplia enviadas al sector de los hogares en respuesta al COVID-19. Sin embargo, dada la naturaleza temporal de las medidas, se espera que los ingresos de los hogares se contraigan en el tercer trimestre en ambos países.

En Irlanda (3,6%), Australia (2,7%) y Finlandia (1,1%) se produjeron aumentos menores en el ingreso familiar real per cápita, donde los hogares recibieron grandes aumentos en las prestaciones sociales.

Aunque el ingreso real de los hogares per cápita siguió cayendo en Alemania, Francia, el Reino Unido e Italia en el segundo trimestre, el crecimiento del ingreso de los hogares se mantuvo mucho mejor que el crecimiento del PIB, lo que refleja la menor pero continua ayuda del gobierno en estos países.

Fuente: OECD 12 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Las medidas de apoyo del gobierno protegen los ingresos de los hogares en el segundo trimestre de 2020

Jueves, 12 de noviembre de 2020

La crisis del COVID-19 amenaza el financiamiento

de los Objetivos de Desarrollo Sostenible

Según la última Perspectiva mundial sobre la financiación para el desarrollo sostenible de la OCDE , los países en desarrollo se enfrentan a un déficit de 1,7 billones de dólares en la financiación que necesitarían este año para mantenerse encaminados hacia los Objetivos de Desarrollo Sostenible (ODS) de 2030. ), mientras los gobiernos y los inversores se enfrentan a los impactos económicos, sociales y en la salud de la crisis del COVID-19.

El informe dice que los países en desarrollo están preparados para ver una caída de USD 700 mil millones en la financiación privada externa en 2020 y una brecha de USD 1 billón en el gasto público en medidas de recuperación del coronavirus en comparación con lo que se está gastando en las economías avanzadas, donde los gobiernos tienen una mayor capacidad. pedir prestado. La caída de las finanzas privadas proviene de una caída en las inversiones de cartera, la inversión extranjera directa y una disminución en las remesas enviadas a casa por los trabajadores migrantes.

“La financiación para el desarrollo sostenible corre el riesgo de colapsar cuando se necesita más que nunca. COVID-19 está borrando años de progreso en el desarrollo y provocando importantes contratiempos en todas las fuentes de financiación de los países en desarrollo bajo tensión, muchos de los cuales entraron en la crisis con impedimentos estructurales ya graves ”, dijo el Secretario General de la OCDE, Angel Gurría, al presentar el informe en un reunión de alto nivel del Comité de Asistencia para el Desarrollo de la OCDE. “Con COVID-19 ya revirtiendo los avances en desarrollo y muchos desafíos aún por delante, es urgente que rediseñemos las finanzas globales para incentivar la inversión sostenible y redoblar nuestros esfuerzos para ayudar a los países en desarrollo a recuperarse de la crisis de una manera inclusiva, resiliente y sostenible”.

El déficit proyectado de 1,7 billones de dólares para 2020 se suma a la brecha existente de 2,5 billones de dólares en financiamiento anual para que los países en desarrollo logren los 17 ODS para 2030. Mientras tanto, 90 de 122 países en desarrollo se encuentran ahora en recesión económica debido a que el virus afecta a sectores como turismo, manufactura y materias primas. La pandemia también corre el riesgo de ejercer presión sobre los flujos de ayuda al desarrollo de las economías avanzadas a las economías en desarrollo.

Con 379 billones de dólares, los activos financieros globales están en su valor más alto desde antes de la crisis financiera mundial, sin embargo, el 80% de estos activos se encuentran en economías avanzadas y la falta de criterios universalmente aceptados significa que se sabe poco sobre su desarrollo sostenible y su impacto climático. , dice el informe. Solo el 20% de los activos financieros se encuentran en países en desarrollo, donde vive más del 80% de las personas del planeta. Según el informe, la reasignación de solo el 1,1% de los activos totales en poder de los bancos, inversores institucionales o administradores de activos (4,2 billones de dólares estadounidenses) sería suficiente para llenar el vacío en el financiamiento de los ODS.

Arreglar las ineficiencias en los sistemas financieros y tributarios que permiten que el dinero se drene de los países en desarrollo a través de la evasión y elusión fiscal y las altas tarifas de transferencia de remesas (que promediaron el 7% en 2017-19) ayudaría a mejorar la distribución geográfica de los activos. El informe también pide mejores incentivos para orientar el financiamiento, mayor transparencia y responsabilidad de los flujos financieros y una solución sistémica a la deuda de los países en desarrollo para evitar problemas de liquidez, garantizar el acceso a los mercados de capital y preservar la estabilidad bancaria. Sobre la base de los hallazgos de Global Outlook, la OCDE está trabajando con las Naciones Unidas para diseñar un marco para mejorar la alineación de las finanzas globales con los ODS.

Fuente: OECD 11 de noviembre de 2020

Clasificado bajo: CEIEG, Estadística, Finanzas, Información en otros sitios, Objetivos de Desarrollo del Milenio | Comentarios desactivados en OECD – La crisis del COVID-19 amenaza el financiamiento de los Objetivos de Desarrollo Sostenible

Martes, 10 de noviembre de 2020

Sin trabajo ni remesas, los migrantes latinoamericanos

y sus familias pasan hambre en la pandemia

Para fines de 2021, al menos 33 millones de personas más pasarán hambre en todo el mundo debido a la disminución del dinero que envían los migrantes por la crisis económica del COVID-19. Dos agencias de la ONU recalcan que la pandemia no se trata de una crisis temporal, sino de una profunda disrupción que cambiará los patrones de migración durante años. Los Gobiernos deben tomar medidas para proteger a los más vulnerables.

El hambre y el desplazamiento de la población a nivel mundial aumentarán a causa de la pandemia de COVID-19, a medida que los migrantes y quienes dependen de su ayuda económica buscan desesperadamente un trabajo para mantener a sus familias, advierte un nuevo informe del Programa Mundial de Alimentos y la Organización Internacional de las Migraciones.

El estudio indica que la pandemia y las medidas de confinamiento han aumentado la llamada inseguridad alimentaria, es decir la imposibilidad de acceder a la comida de forma regular. También ha crecido la fragilidad entre los migrantes y las comunidades obligadas a abandonar sus hogares por conflictos y desastres naturales.

Sin ingresos sostenidos, el informe advierte que muchos migrantes no solo se verán obligados a regresar a sus hogares, sino que también provocarán una caída temporal de las remesas, el dinero que los migrantes envían a sus países, que proporcionan un sustento esencial para alrededor una de cada nueve personas en el mundo, alrededor de 800 millones.

El Banco Mundial espera una caída del 14% en las remesas a los países de ingresos bajos y medianos para el 2021. Las consecuencias para la seguridad alimentaria podrían ser devastadoras. El PMA proyecta que para fines de 2021 al menos 33 millones de personas más podrían pasar al hambre debido solo a la disminución prevista de las remesas.

Las poblaciones migrantes centroamericanas ya están experimentando el impacto económico severo del COVID-19, más de la mitad de quienes participaron de un estudio de la Organización Internacional para las Migraciones habían perdido su trabajo por la pandemia, y un 82% dijo que habían tenido que reducir la cantidad de remesas que normalmente envían porque no tenían suficientes ingresos.

El informe explica que la inseguridad alimentaria y el desplazamiento están estrechamente relacionados. El hambre, especialmente cuando se combina con un conflicto, es un factor crítico que impulsa a las personas a moverse. Nueve de cada diez de las peores crisis alimentarias del mundo se producen en países con el mayor número de desplazados internos. Mientras tanto, la mayoría de las personas desplazadas se encuentran en países afectados por la inseguridad alimentaria aguda y la desnutrición.

El Programa Mundial de la Alimentos y la Organización Internacional para las Migraciones piden a la comunidad internacional que se asegure de que se hagan todos los esfuerzos posibles para limitar el impacto inmediato en los más vulnerables, al tiempo que se garantizan inversiones a más largo plazo que aseguren un camino hacia la recuperación.

Las agencias recalcan que no se trata de una crisis temporal, sino de una profunda disrupción que cambiarán los patrones de migración hasta por varios años.

Fuente: ONU 10 de noviembre de 2020

Clasificado bajo: Alimentación, CEIEG, Economía, Empleo, Finanzas, Gobierno, Indicadores, Migración, ONU, Población | Comentarios desactivados en ONU – Sin trabajo ni remesas, los migrantes latinoamericanos y sus familias pasan hambre en la pandemia

Lunes, 9 de noviembre de 2020

Índice Nacional de Precios al Consumidor

Cifras durante octubre de 2020

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en octubre de 2020 el Índice Nacional de Precios al Consumidor (INPC) registró un incremento de 0.61 por ciento respecto al mes inmediato anterior, así como una inflación anual de 4.09 por ciento. En el mismo mes de 2019 las variaciones fueron de 0.54 por ciento mensual y de 3.02 por ciento anual.

El índice de precios subyacente avanzó 0.24 por ciento mensual y 3.98 por ciento anual; al mismo tiempo, el índice de precios no subyacente aumentó 1.77 por ciento mensual y 4.42 por ciento anual.

Dentro del índice de precios subyacente, los precios de las mercancías crecieron 0.29 por ciento y los de los servicios 0.18 por ciento mensual.

Al interior del índice de precios no subyacente, los precios de los productos agropecuarios subieron 1.45 por ciento mensual, mientras que los de los energéticos y tarifas autorizadas por el gobierno lo hicieron en 2.03 por ciento como consecuencia en mayor medida, de la conclusión del subsidio al programa de tarifas eléctricas de temporada de verano en 18 ciudades del país donde el INPC tiene cobertura.

Fuente: INEGI 09 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Jueves, 5 de noviembre de 2020

México sumó a septiembre cifra récord de

remesas; llegan a 29,964 mdd: Banxico

En cifras acumuladas, las remesas se incrementaron un 10% interanual entre enero y septiembre hasta los 29,964 millones de dólares.

Las remesas que han recibido 1.8 millones de familias en México entre enero y septiembre suman 29,964 millones de dólares, revela información del Banco de México (Banxico).

Esta cifra incorpora una variación de 10% anual y se convierte en el mayor flujo acumulado de envíos de los llamados migradólares hacia México, desde que el banco central comenzó a medirlo, en 1995.

La resistencia de las remesas que llegan al país sigue sorprendiendo, pues en septiembre se cursó por el séptimo mes de la pandemia y el choque que ha significado para el empleo en los países que son generadores de estos envíos, no ha mermado la solidez de las transferencias.

Así se puede entender que los hogares mexicanos recibieron en septiembre 3,564 millones de dólares, una cifra que también se convierte en la más alta registrada para un mes similar.

Según la información de Banxico, el giro promedio de remesas recibidas por cada una de las familias que cuentan con estos recursos en el país, fue de 346 dólares en septiembre. Un monto que resulta el mas alto observado desde octubre de 2008, cuando sumó 395 dólares.

La depreciación que registró el peso mexicano frente al dólar en septiembre fue de 9.3% lo que favoreció también al fortalecimiento del giro captado por cada una de las 1.8 millones de familias que reciben remesas en México.

Fuente:EL ECONOMISTA 03 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Finanzas, Información en otros sitios, Migración, Población | Comentarios desactivados en EL ECONOMISTA – México sumó a septiembre cifra récord de remesas; llegan a 29,964 mdd: Banxico

Miércoles, 4 de noviembre de 2020

Estadísticas a Propósito de las Personas Formadas

en Economía y Finanzas, Banca y Seguros en México

De acuerdo con la Encuesta Nacional de Ocupación y Empleo 2020, México cuenta con 256 mil personas formadas en Economía (56%), así como en Finanzas, Banca y Seguros (44 por ciento).

El Instituto Nacional de Estadística y Geografía (INEGI) ofrece información estadística disponible con respecto a las personas formadas en Economía y Finanzas, banca y seguros.

Conforme a los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al primer trimestre de 2020, hay en México 256 mil personas de 20 años y más formadas en estas áreas del conocimiento, de las cuales 56% son hombres y 44% mujeres.

Pertenecen a la población económicamente activa (PEA) 182 mil personas (71%); de cada 100 de estas y estos profesionistas que desarrollan una actividad económica o buscaron activamente hacerlo, 92 se consideran dentro de la población ocupada y 8 dentro de la desocupada.

La distribución porcentual de esta población ocupada por sexo es de 59% de hombres y 41% de mujeres; en el caso de la que está desocupada, 21% son hombres y 79% mujeres.

Tienen formación en Economía 56% de estas personas y en Finanzas, Banca y Seguros 44 por ciento. En el primer caso, 95% cuentan con estudios de licenciatura en Economía y 5% estudios de posgrado. En el segundo, 58% tienen estudios de licenciatura y 42% estudios de posgrado.

Respecto a la ocupación que desempeñan, se tiene que primordialmente 36% participan como profesionistas y técnicos, 22% trabajan como funcionarios, directores y jefes, 17% laboran en actividades de oficina y 15% en actividades relacionadas con el comercio.

Fuente: INEGI 04 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Educación, Empleo, Estadística, Finanzas, Inegi, Población | Comentarios desactivados en INEGI – Estadísticas a Propósito de las Personas Formadas en Economía y Finanzas, Banca y Seguros en México

Jueves, 22 de octubre de 2020

Índice Nacional de Precios al Consumidor

Cifras durante octubre de 2020

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en la primera quincena de octubre de 2020 el Índice Nacional de Precios al Consumidor (INPC) registró un aumento de 0.54 por ciento respecto a la quincena inmediata anterior, así como una inflación anual de 4.09 por ciento. En el mismo periodo de 2019 las cifras fueron de 0.40 por ciento quincenal y de 3.01 por ciento anual.

El índice de precios subyacente mostró un alza de 0.14 por ciento quincenal y de 4.00 por ciento anual, al mismo tiempo que el índice de precios no subyacente se incrementó 1.80 por ciento quincenal y 4.34 por ciento anual.

Al interior del índice de precios subyacente, los precios de las mercancías crecieron 0.12 por ciento y los de los servicios 0.17 por ciento quincenal.

Dentro del índice de precios no subyacente, los precios de los productos agropecuarios subieron 0.90 por ciento quincenal, y los de los energéticos y tarifas autorizadas por el gobierno lo hicieron en 2.52 por ciento, como resultado de la conclusión del subsidio al programa de tarifas eléctricas de temporada de verano que se aplicó en 18 ciudades del país.

Fuente: INEGI 22 de octubre de 2020

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Jueves, 22 de octubre de 2020

El comercio mundial se recupera en el

tercer trimestre, aunque aún es negativo

Con excepción de China, la actividad comercial continúa siendo negativa en el tercer trimestre. Sin embargo, un informe de la UNCTAD destaca que este importante rubro económico empieza a recuperarse en medio de la crisis provocada por la pandemia de COVID-19.

Pese a las señales de recuperación durante el tercer trimestre de este año, la Conferencia de las Naciones Unidas sobre Comercio y el Desarrollo (UNCTAD) prevé una caída de entre 7% y 9% en el valor del comercio mundial en 2020 con respecto al año anterior.

Según los datos de su estudio más reciente, que incluye las tendencias y las previsiones a corto plazo del comercio mundial, durante el tercer trimestre de este año la actividad comercial disminuirá aproximadamente un 5%, mejorando el descenso de 19% interanual del segundo trimestre, pero mostrando un resultado todavía “insuficiente” para abandonar los números rojos.

Las proyecciones iniciales del estudio sitúan el crecimiento interanual para el cuarto trimestre en -3%; sin embargo, la UNCTAD advierte sobre la “falta de certeza” de esta cifra debido a la evolución de la pandemia del coronavirus y su efecto en la economía.

El informe también destaca una notable recuperación comercial del gigante asiático. Tras las caídas que experimentó durante los primeros meses de la pandemia, las exportaciones se estabilizaron durante el segundo trimestre de 2020 y repuntaron con fuerza durante el tercero con tasas de crecimiento de casi un 10% con respecto al año pasado.

El examen de las importaciones chinas indica que lograron estabilizarse en julio y agosto y crecieron un 13% en septiembre, a diferencia de otras grandes economías.

Las exportaciones de los países en desarrollo obtuvieron mejores resultados que los de las naciones desarrolladas. El crecimiento interanual de los primeros mejoró de un -18% en el segundo trimestre a un -6% en julio, mientras que las de las segundas aumentaron de un -22% a un -14%.

La caída del comercio internacional durante el segundo trimestre afectó a todas las regiones y el descenso más pronunciado se produjo en Asia occidental y meridional, donde las importaciones cayeron un 35% y las exportaciones un 41%. Desde julio, la caída del comercio continúa siendo significativa en la mayoría de las regiones con la excepción de Asia oriental.

El volumen del comercio internacional en los sectores de la energía y la automoción sigue estando sustancialmente por debajo de los niveles de 2019. No obstante, el aumento de la demanda de equipos de oficina para el hogar y de equipos de protección personal generaron elevadas tasas de crecimiento del comercio en los sectores de las comunicaciones, equipamientos de oficina, textil y de prendas de vestir.

El estudio también dedica un apartado a los suministros médicos relacionados con la COVID-19 como los equipos de protección personal, los productos para la desinfección, las pruebas diagnósticas, los respiradores y otro tipo de materiales relacionados con la enfermedad.

Desde el pasado mes de abril, el comercio de los suministros médicos creció una media superior al 50%, beneficiando principalmente a los ciudadanos de las naciones más ricas.

Desde el comienzo de la pandemia, cada residente de países de altos ingresos obtuvo un beneficio medio de diez dólares adicionales por mes con las importaciones de productos relacionados con COVID-19, en comparación con sólo un dólar para las personas que viven en países de ingresos medios y apenas diez centavos de dólar para los habitantes de naciones de bajos ingresos.

Fuente: ONU 21 de octubre de 2020

|

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, ONU | Comentarios desactivados en ONU – El comercio mundial se recupera en el tercer trimestre, aunque aún es negativo

Miércoles, 21 de octubre de 2020

El avance de las mujeres hacia

la igualdad de género se estanca

Solo el 47% de las mujeres del mundo están empleadas; apenas 20 son jefas de Estado o Gobierno; solo un 50% puede decidir utilizar métodos anticonceptivos o negarse a tener relaciones íntimas; todavía representan el 75% de los padres solteros; y aún son sometidas al matrimonio infantil y mutilación genital.

El estudio indica que el mundo ha logrado avances sustanciales en el logro de la educación primaria universal, y las niñas y los niños participan por igual en la educación primaria en la mayoría de las regiones.

Si bien es probable que los cierres de escuelas relacionados con COVID-19 retrasen el progreso en el acceso a la educación, la evidencia muestra que las niñas, una vez que tienen acceso a la escuela, suelen tener mejores resultados que los niños en términos de rendimiento académico. En la educación terciaria, las mujeres superan en número a los hombres y la matriculación está aumentando más rápidamente entre las mujeres que entre los hombres.

Sin embargo, las mujeres siguen estando infrarrepresentadas en los campos de la ciencia, la tecnología, la ingeniería y las matemáticas y representan solo un poco más del 35% de los graduados en estas áreas.

Las mujeres también son una minoría en las áreas de investigación y el desarrollo científico, y representan menos de un tercio de los investigadores del mundo.

Como dato positivo cabe destacar que la aceptación social de las mujeres golpeadas por sus parejas disminuyó en casi el 75% de los países con datos de los últimos siete años. Sin embargo, las leyes para abordar la violencia doméstica aún no están disponibles universalmente, y solo 153 países las aplican.

Otros Datos del Informe

Un 20% de las mujeres entre 20 y 24 años se casaron antes o a los 18 años.

Las mujeres representan el 75% de los padres solteros.

Un 9,2% de las mujeres entre 45 y 49 años nunca tuvieron hijos.

Las mujeres tienen una media de esperanza de vida de 18,3 años después de los 65, en comparación con 15,6 de los hombres.

En 20 años se ha logrado reducir en un 27% el embarazo adolescente.

Solo un 50% de las mujeres en el mundo pueden decidir sobre el uso de anticonceptivos, o negarse a sostener relaciones íntimas.

Solo un 48% de las mujeres tiene acceso o utiliza internet, comparado con el 58% de los hombres.

Solo el 65% de las mujeres tienen acceso a servicios financieros, comparadas con el 72% de los hombres.

Solo 20 mujeres son jefas de Estado o de Gobierno.

Un 40% de los jueces del mundo son mujeres.

Solo un 13% de los policías del mundo son mujeres.

Un 58% de los asesinatos cometidos contra mujeres son perpetrados por sus parejas o familiares.

El 80% de los asesinatos de parejas íntimas son cometidos por hombres.

Fuente: ONU 20 de octubre de 2020

|

Clasificado bajo: CEIEG, Economía, Educación, Empleo, Encuestas, Estadística, Finanzas, Indicadores, ONU, Salud, Seguridad | Comentarios desactivados en ONU – El avance de las mujeres hacia la igualdad de género se estanca

Martes, 20 de octubre de 2020

INEGI se une a la conmemoración del Día Mundial de la

Estadística: “Conectando al mundo con datos confiables”

Se realiza cada cinco años bajo la dirección de la Comisión de Estadística de las Naciones Unidas.

Este día se celebra, por tercera ocasión, el Día Mundial de la Estadística con el lema “Conectando al mundo con datos confiables”, el cual se realiza cada cinco años, organizado bajo la dirección de la Comisión de Estadística de las Naciones Unidas con la participación de más de 140 Estados miembros de dicha comisión, así como de organizaciones internacionales y regionales.

La consigna que promueve la Comisión de Estadística de las Naciones Unidas invita a reflexionar sobre la importancia de la confianza, los datos oficiales, la innovación y el bien público que generan los sistemas estadísticos nacionales.

En México, el INEGI es el organismo constitucional autónomo del Estado mexicano que, además de ser el principal productor de estadísticas oficiales del país, coordina el Sistema Nacional de Información Estadística y Geográfica.

La fortaleza institucional del INEGI es fundamental para mantener la credibilidad en la medición de la realidad mexicana y esto es posible gracias a 5 pilares que rigen su actuar: autonomía; objetividad y rigurosidad técnica; principios y buenas prácticas; transparencia y rendición de cuentas y participación de la sociedad.

El INEGI tiene como mandato brindar a la sociedad y al Estado información estadística confiable, de acuerdo con las mejores prácticas nacionales e internacionales, generada y difundida libre de presiones de grupos de interés, que sirva de fundamento para la toma de decisiones basadas en evidencia.

Aplicar las mejores prácticas nacionales e internacionales, así como utilizar metodologías científicamente sustentadas, permite la comparabilidad internacional de la información y da la oportunidad a nuestro país de estar conectado con el mundo.

Actualmente, el Instituto cuenta con información estadística que permite el análisis de una gran variedad de fenómenos sociales y económicos tales como: población, ocupación y empleo, ingreso y gasto de los hogares, migración, salud y nutrición, victimización, percepción de inseguridad, corrupción, gobierno, igualdad de género, competitividad, evolución de las actividades económicas, comportamiento de precios, ciclos económicos, inclusión financiera, bienestar subjetivo, movilidad social, medio ambiente, uso de las tecnologías de la información, entre otros.

Asimismo, el INEGI mantiene el compromiso de atender las necesidades de información de los usuarios para responder de manera rápida y eficiente a nuevas demandas de información, así como a necesidades coyunturales que permitan prevenir y en su caso atender emergencias o catástrofes.

Tal es el caso de la pandemia por el COVID-19, en donde el Instituto tuvo que innovar en procesos alternativos de captación para seguir ofreciendo información pertinente a la sociedad y amplió su oferta de productos para poder medir el impacto de esta emergencia sanitaria en la actividad económica y el mercado laboral.

Por todo lo anterior, el Instituto contribuye a la comunidad estadística internacional contando con información estadística confiable y comparable para conocer los fenómenos que acontecen, comprender nuestro mundo y aportar al progreso de nuestras sociedades.

Y convoca a la sociedad a continuar contribuyendo a la generación de esta información participando como informantes de los distintos programas y a través de las consultas públicas, asimismo a seguir utilizando la información estadística para la toma de decisiones.

Fuente: INEGI 20 de octubre de 2020

Clasificado bajo: CEIEG, Corrupción, Economía, Empleo, Estadística, Finanzas, Gobierno, Inegi, Medio Ambiente, Migración, Nutrición, Población, Salud, Seguridad, Tecnologías de la Información | Comentarios desactivados en INEGI – Se une a la conmemoración del Día Mundial de la Estadística: “Conectando al mundo con datos confiables”

Jueves, 8 de octubre de 2020

Índice Nacional de Precios al Consumidor

Cifras durante septiembre de 2020

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en septiembre de este año el Índice Nacional de Precios al Consumidor (INPC) presentó una variación de 0.23 por ciento respecto al mes inmediato anterior, así como una inflación anual de 4.01 por ciento. En el mismo mes de 2019 las cifras correspondientes fueron de 0.26 por ciento mensual y de 3.00 por ciento anual.

El índice de precios subyacente aumentó 0.32 por ciento mensual y 3.99 por ciento anual; por su parte, el índice de precios no subyacente retrocedió (-)0.04 por ciento mensual y creció 4.10 por ciento a tasa anual.

Dentro del índice de precios subyacente, los precios de las mercancías se incrementaron 0.42 por ciento y los de los servicios 0.20 por ciento mensual, durante el mes de referencia.

Al interior del índice de precios no subyacente, los precios de los productos agropecuarios subieron 0.04 por ciento mensual, mientras que los de los energéticos y tarifas autorizadas por el gobierno disminuyeron (-)0.10 por ciento.

A partir de la información del mes de septiembre, inicia la publicación del índice de precios de la Canasta de Consumo Mínimo (CCM), la cual registró una variación de 0.33 por ciento mensual y 4.47 por ciento anual; en el mismo mes de 2019 las cifras correspondientes fueron de 0.30 y 2.44 por ciento.

Fuente: INEGI 08 de octubre de 2020

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Servicios | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Jueves, 24 de septiembre de 2020

Índice Nacional de Precios al Consumidor

Cifras durante la primera quincena de septiembre de 2020

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en la primera quincena de septiembre de 2020 el Índice Nacional de Precios al Consumidor (INPC) presentó un aumento de 0.16 por ciento respecto a la quincena inmediata anterior, así como una inflación anual de 4.10 por ciento. En el mismo periodo de 2019 las variaciones fueron de 0.17 por ciento quincenal y de 2.99 por ciento anual.

El índice de precios subyacente tuvo un incremento de 0.17 por ciento quincenal y de 3.99 por ciento anual; por su parte, el índice de precios no subyacente creció 0.15 por ciento quincenal y 4.44 por ciento anual.

Al interior del índice de precios subyacente, los precios de las mercancías subieron 0.16 por ciento y los de los servicios 0.17 por ciento quincenal.

Dentro del índice de precios no subyacente, los precios de los productos agropecuarios se elevaron 0.17 por ciento quincenal y los de los energéticos y tarifas autorizadas por el gobierno lo hicieron en 0.14 por ciento.

Fuente: INEGI 24 de septiembre de 2020

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Miércoles, 23 de septiembre de 2020

Crisis laboral por la pandemia afecta más a las mujeres: Imco

El organismo presentó una serie de propuestas para hacer frente al impacto de la crisis por el nuevo coronavirus entre las trabajadoras.

México y el mundo viven una crisis de cuidados dentro de una crisis económica, y quienes llevan la peor parte de ambas son las mujeres. La pandemia de covid-19 aumentó el desempleo, los trabajos precarios, la imposibilidad de salir a buscar uno y las tareas domésticas. Y todo esto está recayendo principalmente en la mitad de la población: la femenina.

Una investigación del Instituto Mexicano de la Competitividad (Imco) señala tres elementos que demuestran que esta crisis está afectando “de forma desproporcionada” a las mujeres. El primero es que la recuperación económica para ellas está siendo más lenta.

“Estamos en un país donde sólo cuatro de cada 10 mujeres trabajan, mientras que ocho de cada 10 hombres lo hacen”, comenta en entrevista, la coordinadora de proyectos del Imco. “Esta crisis pone en riesgo los avances para reducir esas brechas y la producción que aportan las mujeres dentro de la economía”.

De acuerdo con el Diagnóstico IMCO: Mujer en la economía pos-covid, “los hombres están regresando al mercado laboral más rápido”. Y aquellas mujeres que logran volver a trabajar lo hacen “en condiciones desventajosas, en parte por la carga desproporcionada que tienen dentro del hogar”.

En julio, cuando comenzó a observarse una leve recuperación, la tasa de participación económica masculina aumentó 4 puntos porcentuales respecto a junio del 2020, pero la femenina “sufrió una ligera caída” de 0.5 por ciento. La brecha de entre hombres y mujeres pasó de 25.8% en mayo a 33% en julio.

El segundo factor es que la mayoría trabaja justamente en los sectores que debieron suspender labores. El 53% de las mujeres están empleadas en negocios de hospedaje y alimentos, comercio al por menor y otros servicios.

El tercer elemento es que están “subrepresentadas en los puestos de liderazgo, tanto en el sector público como en el privado”. En las empresas, a nivel de entrada 37% es mujer, y sólo 10% de los comités ejecutivos y el 8% de las direcciones generales tienen representación femenina.

Para lograr un mercado laboral equitativo, el Imco propone 10 acciones específicas: 1) Estudiar a profundidad las brechas de género en la economía; 2) Robustecer las estadísticas para medir las brechas de género; 3) Acciones para que más mujeres asciendan a posiciones de liderazgo. Así como, 4) Conformación de un sistema universal de cuidados infantiles. Que no sea “un privilegio exclusivo de las personas con empleos formales”; 5) Ampliar las licencias de cuidado por maternidad y paternidad; 6) Desarrollo de políticas corporativas de integración vida-trabajo. Algunas de ellas son el teletrabajo, días personales con goce de sueldo y horarios flexibles; 7) Escalonar el regreso a clases presenciales por regiones del país y por edades.

Y finalmente; 8) Implementar medidas de cuidado especial para las maestras; 9) Crear incentivos para que las mujeres sigan estudiando y 10) Programas sociales para trabajadoras vulnerables.

Fuente:EL ECONOMISTA 23 de septiembre de 2020

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Finanzas, Gobierno, Información en otros sitios, Población, Servicios | Comentarios desactivados en EL ECONOMISTA – Crisis laboral por la pandemia afecta más a las mujeres: Imco

Miércoles, 23 de septiembre de 2020

La pandemia de COVID-19 reduce

gravemente los ingresos de los trabajadores

La pandemia del coronavirus ha causado una gran pérdida de horas de trabajo de los empleados, provocando una severa disminución de sus ingresos, revela un nuevo estudio de la agencia dedicada al mundo laboral.

Según el informe “La COVID-19 y el mundo del trabajo”, la pérdida de horas laborales a escala mundial durante los primeros nueve meses del año fue “sustancialmente mayor” que la prevista en la edición anterior del estudio.

El documento detalla que la revisión de las estimaciones de pérdida de horas de trabajo a nivel mundial para el segundo trimestre de este año con respecto al cuarto trimestre del pasado, indican que hubo un retroceso del 17,3%, equivalente a 495 millones de empleos de tiempo completo. La proyección inicial era de un 14%.

Para el tercer trimestre de este año se prevé una leve mejoría con la pérdida del 12,1% de horas de trabajo a escala mundial, mientras que para el cuarto la cifra se ubicaría en un 8,6%. Este resultado supondría un aumento del 4,9% respecto a la anterior previsión de la OIT.

La revisión al alza de la pérdida de horas laborales se debe a que los trabajadores de las economías en desarrollo y emergentes, en particular en el sector informal, se han visto mucho más afectados que en crisis anteriores.

Al mismo tiempo, se atribuye la reducción de empleo “en mayor medida al grado de inactividad que al nivel de desempleo, lo que conlleva amplias consecuencias en materia de adopción de políticas”.

“Durante los tres primeros trimestres del 2020, los ingresos provenientes del trabajo a escala mundial han disminuido alrededor de un 10,7%, a saber, 3,5 billones de dólares con respecto al mismo período de 2019”, destaca el organismo que especifica que la cifra “no incluye los efectos de las medidas adoptadas por los gobiernos para sustentar el nivel de ingresos”.

La mayor caída de ganancias provenientes del trabajo se produjo en los países de ingresos medianos bajos, donde alcanzó el 15,1%, mientras que la región más afectada fue América, donde se registró una pérdida del 12,1%.

El informe también analiza la efectividad de los incentivos fiscales para atenuar los efectos de la COVID-19 en el mercado laboral y constata que, a mayor alcance de estas medidas, menor es la pérdida de horas de trabajo .

Aunque estas disposiciones ayudaron a fomentar la actividad económica y atenuar la pérdida de horas de trabajo, se han aplicado sobre todo en países de ingresos altos, “habida cuenta de la limitación de recursos de los países emergentes y en desarrollo para financiar esas medidas”.

Para que los países en desarrollo alcancen la misma relación entre el valor resultante de la aplicación de medidas de incentivo fiscal y el asociado a la pérdida de horas de trabajo que existe en los países de ingresos altos, tendrían que invertir 982.000 millones de dólares suplementarios (45.000 millones de dólares, en el caso de los países de ingresos bajos, y 937.000 millones de dólares, en el caso de los países de ingresos medianos bajos).

Fuente: INEGI 23 de septiembre de 2020

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Gobierno, ONU, Población | Comentarios desactivados en ONU – La pandemia de COVID-19 reduce gravemente los ingresos de los trabajadores

Miércoles, 23 de septiembre de 2020

La COVID-19 provoca una inmensa pérdida de

ingresos provenientes del trabajo en todo el mundo

Un nuevo análisis de la OIT sobre el impacto de la COVID-19 en el mercado laboral revela una caída “masiva” de los ingresos laborales y grandes disparidades en materia de incentivos fiscales que amenazan con aumentar la desigualdad entre los países más ricos y los más pobre.

La pandemia de la COVID-19 ha provocado una gran pérdida de horas de trabajo en todo el mundo, que ha dado lugar a su vez a una “drástica” reducción de los ingresos provenientes del trabajo de los trabajadores, según señala la Organización Internacional del Trabajo (OIT) en su reciente análisis de los efectos de la pandemia en el mundo del trabajo.

Los ingresos provenientes del trabajo a escala mundial han disminuido alrededor de un 10,7%, a saber, 3,5 billones de dólares de EE.UU., en los tres primeros trimestres de 2020, con respecto al mismo período de 2019. Esa cifra no incluye los efectos de las medidas adoptadas por los gobiernos para sustentar el nivel de ingresos.

La mayor reducción tuvo lugar en los países de ingresos medianos bajos, en los que la pérdida de ingresos provenientes del trabajo alcanzó el 15,1%; América, en la que se registró una pérdida del 12,1%, fue la región más afectada.

Según se desprende de los resultados del análisis que figura en el Observatorio de la OIT: La COVID‑19 y el mundo del trabajo. Sexta edición , la pérdida de horas de trabajo a escala mundial en los primeros nueve meses de 2020 ha sido “sustancialmente mayor” que la prevista en la edición anterior de dicho Observatorio (publicada el 30 de junio).

Por ejemplo, la revisión de las estimaciones sobre pérdida de horas de trabajo a escala mundial para el segundo trimestre (T2) de este año (con respecto al cuarto trimestre de 2019) arroja una pérdida del 17,3%, equivalente a 495 millones de empleos a tiempo completo (para una semana laboral de 48 horas), frente a la anterior estimación del 14%, o 400 millones de empleos a tiempo completo. Para el tercer trimestre de 2020 se prevé una pérdida de horas de trabajo a escala mundial del 12,1% (345 millones de empleos a tiempo completo).

Las previsiones para el cuarto trimestre ponen de manifiesto una situación mucho más desfavorable que la estimada al publicarse la última versión del Observatorio de la OIT . Con arreglo al caso hipotético de referencia establecido por la OIT, cabe prever que la pérdida de horas de trabajo a escala mundial sea del 8,6% en el cuarto trimestre de 2020 (con respecto al cuarto trimestre de 2019), lo que corresponde a 245 millones de empleos a tiempo completo. Ello constituye un aumento del 4,9 por ciento, a saber, 140 millones de empleos a tiempo completo, con respecto a la anterior estimación de la OIT.

En el informe se señala asimismo que la disminución del empleo es atribuible en mayor medida al grado de inactividad que al nivel de desempleo, lo que conlleva amplias consecuencias en materia de adopción de políticas.

Pese a que muchas medidas restrictivas en relación con el cierre de lugares de trabajo se aplican actualmente de forma más laxa, siguen existiendo amplias diferencias al respecto en función de la región de que se trate. El 94% de los trabajadores residen en países en los que se sigue aplicando algún tipo de restricción que afecta a los lugares de trabajo, y el 32% en países en los que se ha establecido el cierre de todos los lugares de trabajo, salvo los esenciales.