Archivo de la categoría "Información en otros sitios"

Miércoles, 24 de abril de 2024

Inflación en México se aceleró

nuevamente en la primera quincena de abril

La inflación en México reportó, nuevamente, una aceleración en su nivel en la primera quincena de abril, de acuerdo con la información divulgada por el Inegi.

El Índice Nacional de Precios al Consumidor (INPC) reportó en la primera mitad del mes una variación de 0.09% quincenal, mientras que a tasa anual se ubicó en 4.63 por ciento.

El dato anual supuso una aceleración desde la tasa de 4.42% reportada en la última quincena de marzo.

El INPC mostró que los servicios continúan siendo la mayor presión para la inflación general, y mantienen algo el nivel de la inflación subyacente, la cual elimina de su cálculo los productos y servicios con precios más volátiles.

En la primera quincena de abril, el índice subyacente aumentó 4.39% anual. Lo anterior se explicó dado que las mercancías aumentaron su precio en 4.39% anual, mientras que los servicios en 5.21 por ciento.

En el caso de la inflación no subyacente, en la primera mitad de abril se ubicó en 5.38% anual.

Lo anterior se explicó por un aumento de 6.98% de los productos agropecuarios. En tanto los energéticos y tarifas autorizadas por el gobierno presentaron un inflación de 4.01 por ciento.

Fuente: EL ECONOMISTA 24 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Inflación en México se aceleró nuevamente en la primera quincena de abril

Martes, 23 de abril de 2024

El SIAP cuenta una historia a través de sus publicaciones

23 de abril: Día Internacional del Libro y del Derecho de Autor

A lo largo de la historia, los libros han sido parte fundamental de la diseminación del conocimiento, pues es a partir de su creación que se ha podido dejar el conocimiento como un legado con más posibilidades de ser resguardado que otro tipo de conocimientos, como los que se transmiten de forma oral de generación en generación, y que desafortunadamente corren mucho más riesgo de ser olvidados o modificados.

Tal importancia ha trascendido y ha impulsado a celebrar efemérides como el Día Internacional del Libro y el Derecho de Autor, cuya intención primordial es enaltecer las bondades de las publicaciones elaboradas en todo el mundo, al mismo tiempo que se da reconocimiento a los autores de las obras originales.

En el sector agrícola, los libros son parte importante de la relación que tenemos con el campo, y aunque muchas de las técnicas agrícolas iniciaron y se difundieron a través de la tradición oral, hoy están sustentadas en conocimientos científicos que han quedado plasmados en infinidad de textos impresos a los que todos tenemos acceso, enriqueciendo así el legado cultural que tenemos sobre las prácticas agrícolas.

Pero ésta no es la única aportación que brinda el SIAP en cuanto a libros impresos, pues desde hace años, publicaciones como el “Anuario Estadístico de la Producción Agrícola de México”, o las “Infografías Agroalimentarias” han sido parte esencial en la toma de decisiones de los actores de las diversas cadenas de valor del sector agroalimentario. Actualmente tanto el “Anuario Estadístico de Producción Agrícola” y las “Infografías agroalimentarias” ya no se publican como libro físico, pues la información ahora se puede consultar a través de un sistema digitalizado de acceso público ubicado en la página oficial del SIAP.

A continuación, te presentamos una lista de algunas de las publicaciones impresas que el SIAP ha generado a lo largo de su historia:

Panorama Agroalimentario (2019-2023).

Atlas Agroalimentario (2012-2018).

Atlas de Zonas Áridas (2014).

Infografías Estatales Agroalimentarias (2011- 2015) en publicación impresa, y a partir del 2016 en formato digital.

Anuario Estadístico de la producción agrícola (1977-2008) en publicación impresa, y a partir del 2009 en formato digital.

En este Día Internacional del Libro, te invitamos a conocer y descubrir los tesoros ocultos que se encuentran en las diversas publicaciones del SIAP, que dan cuenta, no solo de información estadística, sino también de la propia historia del campo mexicano.

Fuente: SIAP 23 de abril de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SIAP – Cuenta una historia a través de sus publicaciones

Martes, 23 de abril de 2024

Las crisis mundiales fracturan la inversión

extranjera y afectan a las economías en desarrollo

ONU Comercio y Desarrollo pide estrategias de inversión innovadoras para fomentar un crecimiento económico inclusivo y sostenible.

El informe “Global economic fracturing and shifting investment patterns” (Fragmentación económica global y cambios en los patrones de inversión), publicado por ONU Comercio y Desarrollo (UNCTAD), examina el complejo panorama de la inversión extranjera directa (IED) mundial.

El informe arroja luz sobre diez transformaciones significativas en las prioridades de inversión en distintos sectores y regiones, determinados por las tendencias de las cadenas de valor mundiales y la dinámica geopolítica, y subraya la necesidad de integrar la sostenibilidad y el desarrollo en las estrategias de inversión.

ONU Comercio y Desarrollo destaca las tendencias clave de la IED que han evolucionado en las dos últimas décadas.

En primer lugar, el crecimiento de la IED y de las cadenas de valor mundiales ya no está alineado con el crecimiento del PIB y del comercio, lo que indica un cambio significativo en la economía mundial.

Simultáneamente, la IED en el sector manufacturero se estancó durante dos décadas antes de descender significativamente, con una tasa de crecimiento anual compuesta negativa del -12% en los tres años posteriores al estallido de la pandemia de Covid-19.

A pesar de los avances hacia la sostenibilidad y los Objetivos de Desarrollo Sostenible, las repercusiones en los países en desarrollo son variados. La creciente tendencia de la IED hacia las tecnologías medioambientales ofrece nuevas oportunidades. Sin embargo, no logra abordar plenamente la ralentización de otras industrias, los que afecta especialmente a los países en desarrollo y menos desarrollados, aumentando la vulnerabilidad de sus economías.

La concentración de la IED, tanto desde el punto de vista geográfico como sectorial, deja al margen a las naciones más pequeñas y menos desarrolladas, aumentando su fragilidad económica. Además, la dependencia tradicional de las inversiones en el sector manufacturero ya no garantiza un crecimiento y un desarrollo económico sostenidos.

Ante la necesidad urgente de cerrar las brechas de inversión entre sectores y regiones, ONU Comercio y Desarrollo hace un llamamiento a la acción inmediata para garantizar que los beneficios de la inversión se distribuyan de manera más equitativa y se ajusten a los objetivos generales de desarrollo.

Recomendaciones de políticas de ONU Comercio y Desarrollo:

Insta a los países en desarrollo a revisar sus estrategias de desarrollo económico.

Destaca la importancia de las políticas que atraigan y aprovechen al máximo la IED, promoviendo la inversión en los Objetivos de Desarrollo Sostenible.

Hace un llamamiento a los responsables políticos mundiales, a los líderes empresariales y a las agencias de desarrollo para mejorar la colaboración a nivel mundial y regional y trabajar por un entorno de inversión mundial más abierto y justo.

Fuente: UNCTAD 23 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Las crisis mundiales fracturan la inversión extranjera y afectan a las economías en desarrollo

Martes, 23 de abril de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante marzo 2024

A tasa anual (marzo 2024 vs mismo mes de 2023), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC aumentó 5.0%, tal incremento es menor al observado en 2023 cuando fue de 11.0%, pero mayor al registrado para el INPC general que fue de 4.4% (en 2023 el incremento del INPC general fue de 6.8% y en 2022 de 7.5%). En la variación mensual (marzo 2024 vs febrero del mismo año) el INPC general aumentó 0.3%, el de alimentos, bebidas y tabaco incrementó 0.02%, en tanto que, el de alimentos registra un incremento de 0.01 por ciento.

El incremento en el precio de insumos como los energéticos es un factor determinante para el comportamiento del INPC general, la gasolina de bajo octanaje tuvo un aumento anual de 4.7%, la de alto octanaje de 2.4% y la electricidad de 4.6%, en tanto que, el costo del gas doméstico natural, así como, el gas doméstico LP, registraron decremento anual de 12.7 y 0.4%, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” representan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

El precio de la “leche pasteurizada y fresca” registró un incremento de 5.6%, carne de res aumentó 2.8% y carne de pollo subió 2.5 por ciento.

Se estima que la producción de huevo para el año 2024 sea de 3.2 millones de toneladas, 2.3% mayor a la obtenida, de forma preliminar, en 2023. En tanto que la expectativa de producción de carne de pollo en canal es de cuatro millones de toneladas; 2.4% mayor a la generada en 2023.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 19 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Lunes, 22 de abril de 2024

Actividad económica creció 1.4% en febrero

La actividad económica reportó en febrero un repunte mensual, lo que representó la mayor expansión de la que se tiene registro desde septiembre del 2020.

En el segundo mes del año, el Indicador Global de la Actividad Económica (IGAE) mostró una variación mensual de 1.4%, lo que representa un repunte luego de que en enero la economía cayera 0.9 por ciento.

La expansión observada en febrero es la mayor de la cual se tiene registros desde septiembre del 2020, cuando la economía creció 2.7 por ciento.

Dentro del reporte del Inegi, de manera mensual, se observó que el mayor crecimiento se dio en las actividades primarias, que son aquellas que se dedican a sectores como pesca, caza, ganadería y similares. La expansión fue de 16.5% mensual.

Las actividades terciarias, por su parte, mostraron un crecimiento de 1.2% mensual, mientras que el sector secundario, que engloba los servicios, tuvo una contracción de 0.1 por ciento.

Fuente: EL ECONOMISTA 22 de abril de 2024

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Actividad económica creció 1.4% en febrero

Lunes, 22 de abril de 2024

El cambio climático crea graves peligros para la

salud del 70 por ciento de los trabajadores del mundo

Las consecuencias del cambio climático para la salud pueden incluir cáncer, enfermedades cardiovasculares, enfermedades respiratorias, disfunciones renales y trastornos mentales.

Un número “asombroso” de trabajadores, más del 70 por ciento de la mano de obra mundial, está expuesta a graves riesgos para la salud relacionados con el cambio climático, según un nuevo informe de la Organización Internacional del Trabajo (OIT), y las medidas existentes en materia de seguridad y salud en el trabajo (SST) tienen dificultades para hacer frente a esta creciente amenaza.

El informe, titulado Garantizar la seguridad y la salud en el trabajo en un clima cambiante , afirma que el cambio climático ya está teniendo graves repercusiones en la seguridad y la salud de los trabajadores de todas las regiones del mundo. La OIT calcula que más de 2.400 millones de trabajadores (de una población activa mundial de 3.400 millones) pueden verse expuestos a un calor excesivo en algún momento de su trabajo, según las cifras más recientes disponibles (2020). Si se calcula como porcentaje de la población activa mundial, la proporción ha aumentado del 65,5 por ciento al 70,9 por ciento desde 2000.

Además, el informe estima que cada año se pierden 18.970 vidas y 2,09 millones de años de vida ajustados por discapacidad (AVAD) debido a los 22,87 millones de lesiones profesionales atribuibles al calor excesivo. Sin olvidar las 26,2 millones de personas en todo el mundo que padecen enfermedades renales crónicas relacionadas con el estrés térmico en el lugar de trabajo (cifras de 2020).

El informe señala que numerosas afecciones de salud de los trabajadores se han relacionado con el cambio climático, entre ellas el cáncer, las enfermedades cardiovasculares, las enfermedades respiratorias, las disfunciones renales y las afecciones mentales. El impacto incluye:

1.600 millones de trabajadores expuestos a la radiación UV, con más de 18.960 muertes anuales relacionadas con el trabajo por cáncer de piel no melanoma.

1.600 millones de personas probablemente expuestas a la contaminación atmosférica en el lugar de trabajo, con un resultado de hasta 860.000 muertes anuales relacionadas con el trabajo entre los trabajadores al aire libre.

Más de 870 millones de trabajadores de la agricultura, probablemente expuestos a pesticidas, con más de 300.000 muertes anuales atribuidas al envenenamiento por pesticidas.

15.000 muertes anuales relacionadas con el trabajo debido a la exposición a enfermedades parasitarias y transmitidas por vectores.

El informe también explora las respuestas actuales de los países, incluida la revisión o creación de nueva legislación, reglamentos y orientaciones, y la mejora de las estrategias de mitigación del cambio climático -como las medidas de eficiencia energética- en los entornos de trabajo.

Fuente: OIT 22 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Información en otros sitios, Medio Ambiente, Población, Salud | Comentarios desactivados en OIT – El cambio climático crea graves peligros para la salud del 70 por ciento de los trabajadores del mundo

Lunes, 22 de abril de 2024

Cambio climático y calor excesivo ponen en

riesgo la salud de 70% de los trabajadores: OIT

Cerca de 2,400 millones de trabajadores en el mundo están en riesgo por el acelerado incremento de la temperatura debido al calentamiento global.

Siete de cada 10 trabajadores, “un número asombroso” de la fuerza laboral global, están expuestos a graves riesgos para la salud por el aumento de la temperatura en el mundo a causa del cambio climático, advirtió la Organización Internacional del Trabajo (OIT).

La OIT publicó el informe Garantizar la seguridad y la salud en el trabajo en un clima cambiante, en el cual advierte que más de 2,400 millones de trabajadores, el 70.9% de la población activa en el mundo, pueden verse expuestos a un calor excesivo en algún momento de su jornada.

“El calor excesivo en el trabajo crea riesgos profesionales para la salud; restringe las funciones y las capacidades físicas del trabajador, así como su capacidad y productividad laboral. El rendimiento laboral disminuye cuando la temperatura supera los 24 a 26 grados. Al alcanzar los 33 o 34 grados, con una intensidad de trabajo moderada, los trabajadores pierden un 50% de su capacidad”, indicó el organismo previamente.

El informe estima que cada año se pierden 18,970 vidas y 2.1 millones de años de vida ajustados por discapacidad (AVAD) debido a una cantidad promedio de 22.9 millones de lesiones profesionales atribuibles al calor excesivo.

Además de esto, se calcula que hay 26.2 millones de personas en todo el mundo que padecen enfermedades renales crónicas relacionadas con el estrés térmico en el lugar de trabajo.

En el marco del Día Mundial de la Seguridad y Salud en el Trabajo que se conmemora el 28 de abril, la OIT hizo hincapié en que el impacto del cambio climático en la fuerza laboral va mucho más alá de la exposición al calor excesivo e implica otros riesgos para la salud, entre estos, diferentes tipos de cáncer, enfermedades cardiovasculares y respiratorias, disfunciones renales y afectaciones mentales.

Al respecto, presentó los siguientes datos:

Cerca de 1,600 millones de trabajadores se exponen a la radiación UV, con más de 18,960 muertes anuales relacionadas con el trabajo por cáncer de piel no melanoma.

Al menos 1,600 millones de personas se enfrentan a la contaminación atmosférica en el lugar de trabajo, con un resultado de hasta 860,000 muertes anuales relacionadas con el trabajo entre quienes laboran al aire libre.

Hay 870 millones de trabajadores de la agricultura con riesgo por exposición a pesticidas, con más de 300,000 muertes anuales atribuidas al envenenamiento por estas sustancias.

Cerca de 15,000 muertes se registran cada año relacionadas con el trabajo debido a la exposición a enfermedades parasitarias y transmitidas por vectores.

Fuente: EL ECONOMISTA 22 de abril de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente, Noticias, Población, Salud | Comentarios desactivados en ECONOMISTA – Cambio climático y calor excesivo ponen en riesgo la salud de 70% de los trabajadores: OIT

Lunes, 22 de abril de 2024

Día de la Madre Tierra

Día, Internacional, Madre, Tierra, ecosistemas

El 22 de abril se celebra el Día Internacional de la Madre Tierra. Su objetivo es crear conciencia común ante las problemáticas globales de sobrepoblación, contaminación, conservación de la biodiversidad, calentamiento global, entre otras preocupaciones ambientales.

El antecedente histórico de este Día Internacional se ubica en el año de 1968, con la organización de un Simposio de Ecología Humana, para que un público estudiantil escuchara a científicos sobre los efectos del deterioro ambiental en la salud de la humanidad.

Como tal, la primera manifestación del Día Internacional de la Madre Tierra aconteció el 22 de abril de 1970, promovida por el senador y activista ambiental Gaylord Nelson. Dicha manifestación convocó a dos mil universidades y comunidades educativas. Como resultado, el gobierno de Estados Unidos creó la Agencia de Protección Ambiental.

Otro acontecimiento importante fue la Cumbre de la Tierra de Estocolmo, celebrada en 1972, con la finalidad de sensibilizar a los líderes mundiales sobre la magnitud de los problemas ambientales.

El lema del año 2024 es “Planeta versus plásticos”, con el objetivo de señalar la alarmante cifra de 380 millones de toneladas de plástico producidas cada año, cantidad de la cual sólo el 9% logra ser reciclada.

Fuente: SIAP 22 de abril de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente, Temas Generales | Comentarios desactivados en SIAP – Día de la Madre Tierra

Viernes, 19 de abril de 2024

Sin ajo el mundo sería insípido

Ida y vuelta en la historia de este cultivo

El ajo, es quizá, una de las plantas que el hombre conoció desde tiempos remotos, ya sea por sus usos culinarios (como sazón o condimento); pasando por sus propiedades medicinales; como por los supuestos poderes mágicos para enfrentar a criaturas y monstruos.

Su origen lo encontramos en Asia. Los historiadores de la alimentación señalan que existen varias especies de ajo silvestre, y que es probable que las especies cultivadas -como hoy las conocemos– pudieran haber evolucionado a partir de alguna una de ellas, en Asia central y la región del Mediterráneo oriental.

Se estima que fue introducido en América por los españoles, especulándose que fue el propio Hernán Cortés quien lo cultivo en nuestro país. En 1604, se menciona que las comunidades nativas de Perú le tenían gran aprecio al ajo; en tanto que para 1775, se registra que los indios choctaw de América del Norte ya lo producían en sus en sus jardines.

En la actualidad, el ajo es utilizado en prácticamente todas las gastronomías del mundo, adquiriendo un importante papel en lo económico. De acuerdo a la consultora de mercados Mordor Intelligence, su mercado se contabiliza en 539.35 millones de dólares y se prevé que para 2029 alcance 616.20 millones de dólares.

Ha sido la demanda creciente de consumidores de alimentos preparados saludables, junto con la capacidad del ajo para permanecer estable sin alterar su sabor, lo que ha impulsado su aumento en los últimos.

Asimismo, los requerimientos están aumentando en diversas industrias, tales como las procesadoras de alimentos (encurtidos y productos de curry), así como en aquellas que elaboran productos a base de hierbas, incluidas pastas y medicamentos.

<p style="text-align: justify"Es la región de Asia-Pacífico la que domina el mercado del ajo. China por sí sola, representa poco más del 80% de la producción mundial de este cultivo. Según la Organización para la Agricultura y la Alimentación (FAO), en 2020, la producción de ajo en China fue de 20.8 millones de toneladas.

Los mexicanos también utilizamos el ajo, ya se para una sencilla salsa, como para el platillo más elaborado de nuestra cocina. En 2022, en nuestro país se produjeron 94,428 toneladas en 20 entidades, destacándose Zacatecas y Guanajuato. Al mismo tiempo se destinaron 7,335 hectáreas a su cultivo.

El ajo (allium sativum) seguirá siendo un ingrediente básico en las diversas cocinas del orbe. Su valía es tal, que algunos países han establecido el 19 de abril como el Día del Ajo. Pero más allá de su historia y del mercado que representa, imaginemos un mundo sin ajo (si es que lo podemos imaginar) y no tengo duda, que sería muy insípido.

Fuente: SIAP 19 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Sin ajo el mundo sería insípido

Viernes, 19 de abril de 2024

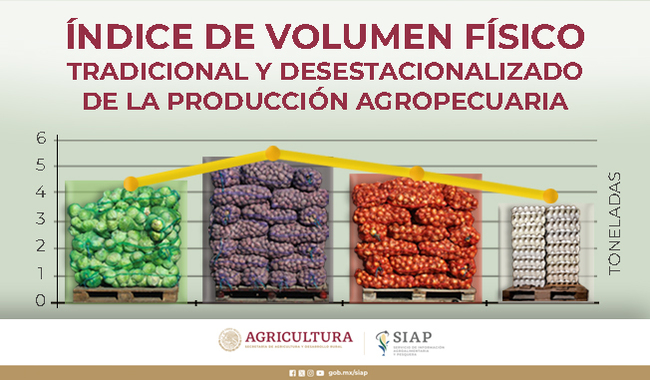

Índice de Volumen Físico (IVF)

Cifras durante febrero de 2024

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En febrero de 2024, con cifras desestacionalizadas, el IVF agropecuario fue 14.2% mayor, en relación con el mes anterior, mientras que a tasa anual disminuyó 3.0%, los incrementos anuales registrados en 2018, 2019, 2021, 2022 y 2023 fueron de 3.0, 4.0, 1.8, 2.3 y 4.8%, respectivamente, mientras que en 2020 registra decremento de 2.4 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para febrero de 2024, muestra incremento anual de 0.8 por ciento.

El componente agrícola del índice registró disminución de 0.1%, mientras que el pecuario creció 1.8 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (18.5%), chile verde (5.3%), jitomate (5.0%), sorgo grano (2.7%), papa (2.6%), algodón hueso (2.3%), frijol (2.3%) y trigo grano (2.1%), mientras que los cultivos perennes que destacan son: caña de azúcar (7.7%), aguacate (7.4%), agave (3.8%), alfalfa verde (3.2%), limón (2.5%) y nuez (2.1%). En conjunto representan 67.5% del valor de la producción agrícola. De los cultivos citados, en febrero de 2024, sorgo grano, trigo grano, caña de azúcar y aguacate registraron decremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de bovino, ave, porcino, leche de bovino y huevo, que contribuyen con 97.3% del valor de la producción pecuaria.

La producción de carne en canal de bovino tuvo un incremento anual de 1.7%. En Veracruz, pasó de 22 mil 465 toneladas a 22 mil 732 en el segundo mes de 2024; la entidad generó 12.8% de la producción del país.

Agrícola

En febrero de 2024, la cosecha de cultivos cíclicos más importantes del país fue de 3.1 millones de toneladas, lo que representa 10.4% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 13.5 millones de toneladas, 6.3% menos que en febrero de 2023.

Por cultivo, destacan:

El aumento del volumen de producción de maíz grano, el cual fue 26.5% mayor, lo que significa 158 mil 585 toneladas adicionales en comparación con el mismo mes del año pasado.

Pecuario

El componente del IVF pecuario, en febrero 2024, aumentó 1.8% a tasa anual, derivado de aumentos en la producción de carne en canal de ave, bovino y porcino, así como de leche de bovino y huevo.

Por bien pecuario destacan:

El componente del IVF pecuario, en febrero 2024, aumentó 1.8% a tasa anual, derivado de aumentos en la producción de carne en canal de ave, bovino y porcino, así como de leche

de bovino y huevo.

Con un volumen de 178 mil 278 toneladas, la oferta de carne en canal de bovino aumentó 1.7% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 19 de abril de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Viernes, 19 de abril de 2024

Propone ampliar los servicios de

salud a 1500 millones de personas

Se busca lograr mayor asequibilidad y ampliar la cobertura geográfica y el alcance de los servicios

El Grupo Banco Mundial anunció un ambicioso plan para ayudar a los países a brindar servicios de salud asequibles y de calidad a 1500 millones de personas para 2030. Esto forma parte de un esfuerzo global más amplio dirigido a ofrecer un estándar básico de atención en todas las etapas de la vida: infancia, niñez, adolescencia y adultez.

La estrategia que se aplicará para llegar a 1500 millones de personas se basa en tres elementos fundamentales:

Ampliar el foco más allá de la salud materno infantil para brindar cobertura a lo largo de toda la vida de una persona e incluir también las enfermedades no transmisibles.

Extender las operaciones hacia zonas de difícil acceso, como aldeas, ciudades y países remotos.

Trabajar con los Gobiernos para reducir los aranceles innecesarios y otros obstáculos financieros a la atención de la salud.

Para alcanzar este objetivo, se contabilizarán únicamente las personas que hayan sido atendidas y tratadas por un trabajador de la salud a través de una visita presencial o una teleconsulta.

En la actualidad, unos 2000 millones de personas enfrentan graves dificultades financieras cuando deben pagar servicios de salud. Una serie de desafíos interrelacionados, como el cambio climático, las pandemias, los conflictos, el envejecimiento de la sociedad y un déficit proyectado de 10 millones de trabajadores de la salud para 2030 exacerban el ciclo de la pobreza y la desigualdad.

En el caso de los países más necesitados, la ayuda financiera de la Asociación Internacional de Fomento permitirá llevar trabajadores de la salud a comunidades que de otro modo no tendrían acceso a los servicios. En los países de ingreso mediano, el Banco Internacional de Reconstrucción y Fomento suministrará financiamiento para incentivar las inversiones públicas en salud y la promulgación de normas que favorezcan los avances. Con certidumbre regulatoria y una gestión institucional confiable, se abre la puerta a un mayor volumen de inversiones del sector privado, en especial en la producción local de medicamentos y equipos de protección.

El objetivo de brindar servicios de salud asequibles y de calidad a 1500 millones de personas para 2030 es uno de los ejemplos más recientes del compromiso del Grupo Banco Mundial de orientarse más a lograr impacto y el subproducto de un esfuerzo concertado por construir un Banco mejor.

Fuente: BANCO MUNDIAL 18 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población, Salud | Comentarios desactivados en BANCO MUNDIAL – Propone ampliar los servicios de salud a 1500 millones de personas

Viernes, 19 de abril de 2024

El BID y la OIM acuerdan promover la inclusión

de migrantes en América Latina y el Caribe

El Banco Interamericano de Desarrollo (BID) y la Organización Internacional para las Migraciones (OIM) acordaron trabajar en la promoción de nuevas vías de movilidad laboral e involucrar al sector privado como un promotor activo de la integración de la población migrante en la región.

El BID y la OIM están renovando su asociación para promover una migración segura, ordenada y regular como un facilitador del desarrollo socioeconómico y sostenible y el crecimiento inclusivo en América Latina y el Caribe.

América Latina y el Caribe alberga el segundo desplazamiento humano más grande del mundo. 6.5 de los 7.7 millones de migrantes venezolanos que abandonaron su país se han establecido en otros países de la región. Además, los gobiernos enfrentan desafíos sin precedentes, como el movimiento de migrantes a lo largo de la región en condiciones inseguras y el retorno de un número récord de migrantes vulnerables a sus países de origen.

Para ayudar a abordar estos desafíos, este memorando de entendimiento fortalece la asociación que el BID y la OIM están llevando a cabo desde la firma de un primer memorando en 2020. Desde entonces, ambas organizaciones han trabajado de manera coordinada para apoyar a los países en sus esfuerzos para abordar los desafíos de la migración a través de la promoción de políticas y programas de migración basados en evidencia a nivel regional, nacional y local.

Ambas instituciones se comprometen a trabajar en colaboración para promover programas y proyectos para empoderar a las personas, las comunidades y los gobiernos para impulsar soluciones al desplazamiento, promover una migración segura, ordenada y regular como facilitadora del desarrollo socioeconómico y sostenible y el crecimiento inclusivo, y reducir las desigualdades, eliminando la duplicación innecesaria de esfuerzos.

Desde el 2019 el BID ha proporcionado a los países US$101.5 millones en recursos no reembolsables que apalancaron la inversión de US$1.32 mil millones en 20 operaciones relacionadas con la migración, incluyendo US$77,7 millones de donantes para promover la inclusión de la población migrante en sus comunidades de acogida.

Fuente: BID 17 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Migración | Comentarios desactivados en BID – Promover la inclusión de migrantes en América Latina y el Caribe

Viernes, 19 de abril de 2024

Estados Unidos, Japón y Canadá,

principales consumidores del plátano mexicano

Chiapas es el principal productor de banano, al aportar 686 mil toneladas (28.1 por ciento) del total del cultivo nacional, de acuerdo con el Servicio de Información Agroalimentaria y Pesquera (SIAP).

Los consumidores de Estados Unidos, Japón y Canadá mantienen su preferencia por el plátano mexicano, las ventas a esos mercados ponderaron una participación de 74.3, 15.6 y 0.2 por ciento, respectivamente, durante el periodo de 2018-2022.

Este producto agroalimentario, en el mismo lapso, reportó una tasa media anual de crecimiento de 24.9 por ciento en las exportaciones a Japón, principalmente. En ese rubro le siguieron los dos principales socios comerciales de la región de Norteamérica, donde entró en vigor la ampliación del tratado comercial el 1 de julio de 2020. Canadá, con 4.5 por ciento, y Estados Unidos, con 3.3 por ciento.

En estos cinco años se produjeron en promedio 2.4 millones de toneladas de plátanos, con una tasa media anual de crecimiento de 2.4 por ciento, a nivel nacional. En esta producción se incluyen las variedades criollo, dominico, enano gigante, enano gigante orgánico, macho, manzano, morado, pera, tabasco, thai y valery,

Datos del Servicio de Información Agroalimentaria y Pesquera (SIAP) mostraron que Chiapas es el principal productor de plátano nacional, al aportar 686 mil toneladas (28.1 por ciento) del total del cultivo nacional. Suchiate, con 28.4 por ciento; Tapachula, con 13.8 por ciento, y Mazatán, con 10.8 por ciento, fueron los municipios chiapanecos que registraron una mayor producción de 2018 a 2022.

Tabasco fue el segundo productor nacional, con 609 mil toneladas (24.9 por ciento) como resultado de cultivo reportado por Teapa, con 75.3 por ciento; Tacotalpa, con 6.9 por ciento, y Cunduacán, con 6.8 por ciento.

Veracruz ocupó el tercer sitio con 315 mil toneladas (12.9 por ciento) de la fruta, al mantener una tasa media anual de crecimiento de 4.4 por ciento, expuso la Secretaría de Agricultura. San Rafael, Atzalan y Tlapacoyan, con 27.1 por ciento, 21 por ciento y 12.5 por ciento, respectivamente, fueron los municipios veracruzanos con mayor cultivo obtenido durante ese periodo.

Fuente: SADER 18 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SADER – Estados Unidos, Japón y Canadá, principales consumidores del plátano mexicano

Jueves, 18 de abril de 2024

Mexicanos sintieron mayor inseguridad

en el primer trimestre de 2024: ENSU

Durante el primer trimestre del 2024 se observó un repunte en la percepción de inseguridad de los mexicanos: 61% de los habitantes de zonas urbanas consideran que vivir en su localidad es peligroso.

Durante el primer trimestre del 2024 se registró un alza en la percepción de inseguridad que tiene la población mexicana; el 61.0% de quienes residen en zonas urbanas consideran que es inseguro vivir ahí.

Este registro refleja un repunte significativo, después de que el último trimestre del 2023 México alcanzara los niveles mínimos en percepción de inseguridad. En dicho periodo fue de 59.1%, de acuerdo con cifras de la Encuesta Nacional de Seguridad Pública Urbana (ENSU) del Inegi.

De las ciudades analizadas en el país, se observó que 18 mostraron cambios en la percepción de inseguridad de sus habitantes: en 14 incrementó y sólo en cuatro se redujo.

Si se desglosan los datos por género también se observa un diferencia sustancial entre lo que perciben las mujeres y lo que perciben los hombres. A escala nacional, 54 de cada 100 hombres cree que su localidad es peligrosa, mientras que para las mujeres la cifra es 66 de cada 100.

La percepción de inseguridad contempla a toda la población que tiene miedo a ser víctima de algún delito. Pese al repunte registrado al inicio del 2024, los niveles de percepción de inseguridad se mantienen bajos en comparación con los registros de los últimos 10 años.

Los mexicanos consideran que los espacios públicos son los más inseguros. En el cajero automático ubicado en vía pública se sienten inseguros 7 de cada 10 mexicanos, mientras que 6 de cada 10 consideran que el transporte colectivo es inseguro. Otros espacios públicos peligrosos para los mexicanos son el banco, las calles por las que transita, los mercados y los parques recreativos de su localidad.

Destaca que la percepción de inseguridad en carreteras creció de manera importante en los últimos trimestres; la mitad de la población consdiera que son peligrosas. Además se convirtieron en el tercer espacio más inseguro, según los mexicanos.

Todos los espacios son más peligrosos para las mujeres, pero la brecha por género es más pronunciada en los espacios privados. El 30% de las mujeres se siente insegura incluso en su trabajo e incluso 20% de ellas considera que sus escuelas y sus hogares tampoco son seguros.

La inseguridad y la violencia en México constituyen una de las problemáticas más persistentes. Pese a que algunos delitos se han reducido, otros no cesan; adicionalmente, las realidades son muy diversas para hombres y mujeres e incluso entre regiones. Reducir los niveles delictivos es uno de los grandes retos para la política pública.

Fuente: EL ECONOMISTA 18 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Noticias, Seguridad | Comentarios desactivados en ECONOMISTA – Mexicanos sintieron mayor inseguridad en el primer trimestre de 2024: ENSU

Miércoles, 17 de abril de 2024

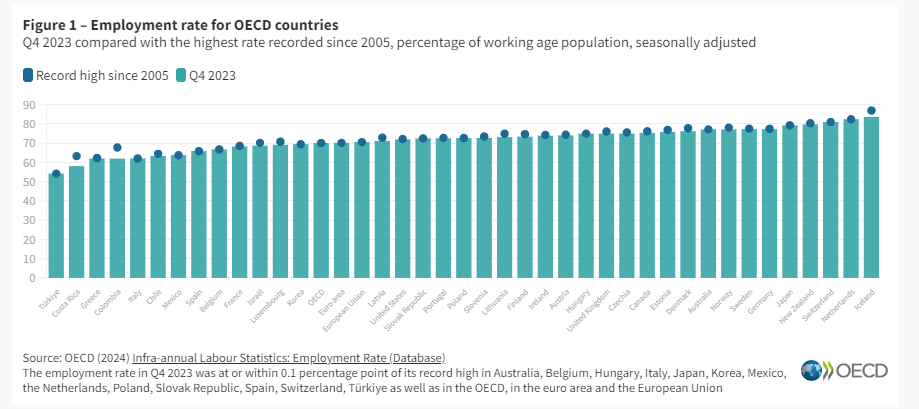

Situación del mercado laboral

Cifras durante el cuarto trimestre de 2023

La tasa de empleo de la OCDE se mantiene en un nivel récord en el cuarto trimestre de 2023

Las tasas de empleo y participación de la fuerza laboral de la OCDE se mantuvieron prácticamente estables en 70,1% y 73,8% en el cuarto trimestre de 2023, los niveles más altos registrados desde el inicio de la serie en 2005 y 2008, respectivamente . Ambos indicadores estaban en o cerca de sus máximos históricos en 10 de los 38 países de la OCDE, incluidos Italia y Japón.

En el cuarto trimestre de 2023, la tasa de empleo superó el 70% en casi dos tercios de los países de la OCDE, incluidos Canadá, Alemania, Japón, el Reino Unido y Estados Unidos. La tasa de empleo aumentó en 11 países de la OCDE y cayó en 10 países, observándose las mayores caídas en Colombia, Israel y Luxemburgo. Türkiye siguió siendo el país de la OCDE con la tasa de empleo más baja, un 54,2%, que sin embargo fue su máximo histórico.

En 2023, el número de mujeres y hombres empleados en el área de la OCDE aumentó en todos los grupos de edad, lo que resultó en tasas de empleo récord del 63,2% y 76,9% respectivamente . Sin embargo, la brecha de género se redujo a medida que la tasa de empleo de la OCDE aumentó más rápidamente entre las mujeres (en 1,0 puntos porcentuales (pp)) que entre los hombres (en 0,3 pp). En cuanto al empleo por grupos de edad, el mayor aumento se registró entre los trabajadores de mayor edad (de 55 a 64 años), para quienes la tasa de empleo de la OCDE alcanzó el 64%, mostrando un aumento de 1,1 puntos porcentuales desde 2022 y de 10,5 puntos porcentuales desde 2007. En 2023, el La tasa de participación en la fuerza laboral de la OCDE entre los trabajadores de 15 a 64 años también alcanzó su nivel más alto: 66,6% para las mujeres y 80,8% para los hombres.

En febrero de 2024, la tasa de desempleo se mantuvo prácticamente estable en el 4,9% en el área de la OCDE, permaneciendo por debajo o en el 5,0% desde abril de 2022 . La tasa de desempleo se mantuvo en mínimos históricos en la Unión Europea (6,0%) y la zona del euro (6,5%). Se mantuvo sin cambios en 16 países de la OCDE con datos disponibles, mientras que 6 países registraron aumentos y otros 10 países registraron caídas. Datos más recientes de marzo de 2024 muestran que la tasa de desempleo aumentó ligeramente hasta el 5,4% en Canadá, mientras que disminuyó hasta el 3,6% en Estados Unidos. Sin embargo, la tasa de desempleo juvenil de la OCDE (trabajadores de 15 a 24 años) alcanzó un máximo del 10,9% en febrero de 2024, registrando un pronunciado aumento de 0,5 puntos porcentuales, con un marcado aumento en Colombia, Italia, Japón y Estados Unidos .

Fuente: OCDE 17 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Situación del mercado laboral

Miércoles, 17 de abril de 2024

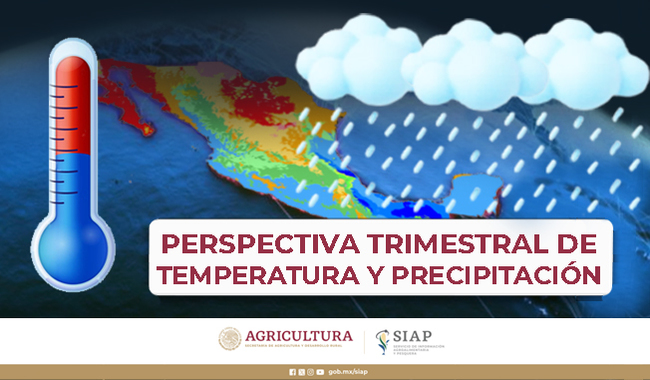

Perspectiva trimestral de temperatura y precipitación

Abril – junio 2024

Análisis mensual del pronóstico de precipitación y temperatura para los siguientes tres meses a nivel nacional.

Precipitación

La perspectiva de precipitación para este trimestre se puede esperar acumulados dentro de la media en gran parte de la zona sur-sureste y con acumulados por debajo del 25% en las zonas centro-occidente y noroeste, sobre todo en los Estados de la costa del Pacífico. Se espera una transición de “El Niño” a Oscilación del Sur (ENOS) neutral entre los meses de abril a junio, con probabilidad de desarrollo de “La Niña” para los meses de junio a agosto.

Para abril del 2024 la precipitación acumulada mensual promedio es de 17 mm de acuerdo a la climatología 1991-2020 y se prevé una lámina de 14.4 mm, lo cual representa un 15.4% por debajo del promedio mensual para todo el territorio nacional.

En mayo de 2024 la precipitación acumulada mensual promedio es de 40 mm de acuerdo a la climatología 1991-2020 y se prevé una lámina de 37.9 mm, lo cual representa un 5.1% por debajo del promedio mensual para todo el territorio nacional.

Para junio del 2024 la precipitación acumulada mensual promedio es de 99.8 mm de acuerdo a la climatología 1991-2020 y se prevé una lámina de 96.7 mm, lo cual representa un 3.1% por debajo del promedio mensual para todo el territorio nacional.

Temperatura

Para este trimestre, la perspectiva de temperatura máxima a nivel nacional se espera muy cercana a la normal climatológica (1991-2020).

Es probable que se presente una transición de El Niño a ENOS-neutral entre abril y junio de 2024 (83% de probabilidad), con la posibilidad de que La Niña se desarrolle entre junio y agosto de 2024 (62% de probabilidad).

En abril la temperatura máxima mensual promedio es de 31.1 °C de acuerdo a la climatología 1991-2020. Para abril del 2024 se prevé una temperatura promedio de 31.6 °C, lo cual representa un 1.5% por encima del promedio mensual para todo el territorio nacional.

En mayo la temperatura máxima mensual promedio es de 32.2 °C de acuerdo a la climatología 1991-2020. Para mayo del 2024 se prevé una temperatura máxima de 32.5 °C, lo cual representa un 0.9% por encima del promedio mensual para todo el territorio nacional.

En junio la temperatura máxima mensual promedio es de 31.7 °C de acuerdo a la climatología 1991-2020. Para junio del 2024 se prevé una temperatura máxima de 32.2 °C, lo cual representa un 0.6% por encima del promedio mensual para todo el territorio nacional.

Fuente: SIAP 16 de abril de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente | Comentarios desactivados en SIAP – Perspectiva Trimestral de Temperatura y Precipitación

Martes, 16 de abril de 2024

Presenta el informe América Latina y el Caribe ante el desafío de acelerar el paso hacia el cumplimiento de la Agenda 2030

Los emisores de la región colocaron 89 mil millones de dólares en bonos internacionales en 2023.

Ante la crisis del desarrollo y el atraso relativo de la marcha hacia el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS), América Latina y el Caribe requiere un cambio de rumbo en la conducción de las políticas públicas, el impulso de nuevas áreas estratégicas que lideren el proceso, la puesta en marcha de iniciativas transformadoras, una nueva gobernanza de las formas de hacer política pública, una participación efectiva y nuevas funciones de los actores sociales, el fortalecimiento de las capacidades de las instituciones y el uso de nuevas herramientas, como la planificación estratégica y la prospectiva, señala un nuevo documento elaborado por la Comisión Económica para América Latina y el Caribe (CEPAL).

El reporte subraya que para acelerar el paso hacia el cumplimiento de los ODS se requiere también avanzar en las transiciones clave propuestas por el Grupo de las Naciones Unidas para el Desarrollo Sostenible, que pueden tener efectos catalizadores y multiplicadores en relación con todos los ODS y un impacto determinante para alcanzarlos. Estas son: i) sistemas alimentarios, ii) acceso a la energía y su asequibilidad, iii) conectividad digital, iv) educación, v) empleo y protección social y vi) cambio climático, pérdida de biodiversidad y contaminación.

A nivel mundial, las previsiones de las Naciones Unidas apuntan que, de mantenerse las tendencias, solo un 15% de las metas de los ODS se habrá cumplido en 2030. En la región, la CEPAL estima que se han alcanzado o se alcanzarán hacia 2030 un 22% de las metas, mientras que en el caso del 46% de ellas se avanza con una dirección favorable pero no a la velocidad necesaria para cumplirlas y el 32% restante no llegaría a cumplirse.

El capítulo I del documento examina en profundidad tanto el panorama internacional de lenta evolución económica, fragmentación entre las grandes potencias y compleja situación geopolítica, como los desafíos a los que se enfrenta la región en materia de desarrollo sostenible. También se discute la implementación de políticas de desarrollo productivo, que pueden contribuir significativamente a la recuperación de la tasa de crecimiento económico, cimentándola en una base sostenible y duradera, así como a la aceleración del avance hacia los ODS.

El capítulo II se centra en la medición de la evolución de los indicadores y las metas de los ODS a nivel regional y para tres subregiones: América del Sur, Centroamérica y México, y el Caribe.

En el capítulo III se presentan los avances y desafíos relacionados con los cinco ODS que fueron seleccionados para estudiarse en profundidad en el Foro Político de Alto Nivel sobre el Desarrollo Sostenible (HLPF, por sus siglas en inglés) que se realizará en julio en la sede de la ONU en Nueva York. Estos son los ODS 1 (Fin de la pobreza), 2 (Hambre cero), 13 (Acción por el clima), 16 (Paz, justicia e instituciones sólidas) y 17 (Alianzas para lograr los Objetivos), así como la proyección de su cumplimiento hacia 2030.

En el capítulo IV se discute, desde la perspectiva de la región, la propuesta del Grupo de las Naciones Unidas para el Desarrollo Sostenible, centrada en impulsar las seis transiciones justas hacia la sostenibilidad que pueden acelerar el paso hacia el cumplimiento de los ODS. La CEPAL ha determinado que estas transiciones son fundamentales para impulsar el desarrollo productivo, inclusivo y sostenible de los países de la región.

En el capítulo V se examina la evolución reciente de las fuentes de financiamiento para el desarrollo en América Latina y el Caribe. Se hace hincapié en la necesidad de ampliar la disponibilidad de recursos financieros y en las propuestas de política necesarias para recuperar el rumbo hacia el logro de los ODS. Se analiza la evolución reciente de las fuentes de financiamiento interno y externo, incluidos los mecanismos novedosos para la gestión de la deuda, y la urgencia de reformar la arquitectura y la institucionalidad del sistema financiero internacional.

El informe concluye con una recopilación de los principales hallazgos y un conjunto de recomendaciones encaminadas a profundizar en el análisis de las alternativas de políticas y acciones necesarias para acercar la evolución de los indicadores a las metas propuestas para 2030.

Fuente: CEPAL 16 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Objetivos de Desarrollo del Milenio | Comentarios desactivados en CEPAL – Presenta el informe América Latina y el Caribe ante el desafío de acelerar el paso hacia el cumplimiento de la Agenda 2030

Martes, 16 de abril de 2024

El menor crecimiento económico y las perturbaciones

del comercio en 2024 afectarán al desarrollo

Aunque la desaceleración de la economía mundial en 2023 fue menos grave de lo previsto inicialmente, la UNCTAD advierte en su último informe de que este año cabe esperar una mayor desaceleración del crecimiento.

De cara a 2024, las expectativas del mercado de tipos de interés más bajos permiten albergar esperanzas de mitigar la presión sobre los presupuestos privados y públicos de todo el mundo. Sin embargo, según el informe, la política monetaria por sí sola no puede aportar soluciones a los principales retos mundiales, señalando las crisis actuales relacionadas con la deuda soberana, las desigualdades cada vez mayores y el cambio climático.

En 2023, a pesar de que el empleo se mantuvo estable, la inflación disminuyó, lo que indica que las cuestiones relacionadas con la oferta, y no sólo la demanda, contribuyeron de manera significativa al aumento de la inflación observado anteriormente. El informe tampoco encontró pruebas de un temido ciclo en el que el aumento de los salarios impulse al alza los precios, ya que los salarios reales siguen por debajo de las tendencias prepandémicas y van a la zaga del crecimiento de la productividad.

En 2023, la economía mundial creció un 2,7%, pero el comercio internacional de mercancías disminuyó un 1%. Aunque se ha producido cierta recuperación en 2024, es poco probable que el comercio de mercancías sea un motor significativo del crecimiento este año.

El informe también advierte del creciente proteccionismo, las tensiones comerciales y la incertidumbre geopolítica. Estos riesgos no sólo obstaculizan las economías, sino que también ponen en peligro las soluciones multilaterales concertadas en un momento en que la colaboración comercial internacional es más necesaria que nunca.

Entre 2021 y 2022, las transferencias netas de deuda pública y con garantía pública de acreedores privados pasaron de una entrada de más de 40.000 millones de dólares a una salida de casi 90.000 millones, lo que deja al descubierto los fallos de la actual arquitectura financiera y de deuda.

El Informe sobre el Comercio y el Desarrollo identifica varios factores que contribuyen a la subida de los precios mundiales de los alimentos y también perjudican a muchos productores en los países en desarrollo. Entre estos factores se encuentran la importante concentración dentro de las cadenas de valor alimentarias mundiales, las normas más estrictas impuestas por las naciones importadoras a los productos alimentarios y la creciente influencia del sector financiero en los mercados de productos básicos.

La inseguridad alimentaria sigue siendo una grave preocupación en los países en desarrollo. Si persisten las tendencias actuales del mercado, unos 600 millones de personas padecerán desnutrición crónica en 2030, según las proyecciones de la Organización de las Naciones Unidas para la Agricultura y la Alimentación.

Fuente: OECD 16 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OCDE – El menor crecimiento económico y las perturbaciones del comercio en 2024 afectarán al desarrollo

Martes, 16 de abril de 2024

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante febrero de 2024

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por décimo año consecutivo, al mes de febrero de 2024 la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 1,492 millones de dólares (MDD).

En los dos primeros meses del año, el saldo positivo aumentó 565 MDD (61.0%), en comparación con el mismo mes de 2023, debido al mayor aumento de las exportaciones en 737 MDD (8.9%), respecto al incremento de las importaciones de 172 MDD (2.3%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero – febrero 1993-2024.

A febrero de 2024, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 32 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 3,716 MDD (69.5%) y

Turismo extranjero en 2,739 MDD (43.3%).

En el primer bimestre de 2024, la Balanza Comercial No Petrolera cerró con un déficit de 3,532 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 5,187 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (752 MDD) contribuye de manera positiva a atenuar el déficit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-febrero 2024

Balanza Agropecuaria y Agroindustrial: superávit de 1,492 MDD.

Balanza de bienes agrícolas:

En el primer bimestre de 2024, el superávit fue de 922 MDD, este saldo es resultado de exportaciones 31.5% mayores a las importaciones. El saldo incrementó 175.2% (587 MDD), en relación con el mismo periodo de 2023, debido a que las exportaciones aumentaron 6.2% (225 MDD), y la disminución de las importaciones que fue de 11.0% (362 MDD).

Balanza de bienes agroindustriales:

A febrero de 2024, se registra un superávit de 740 MDD, periodo en el que las exportaciones fueron 18.1% mayores a las importaciones. El saldo se disminuyó 4.4% (34 MDD), respecto al mismo mes de 2023, resultado del aumento en mayor medida de las importaciones en 510 MDD (14.3%), en comparación con las exportaciones 476 MDD (11.0%).

Balanza de bienes pesqueros:

En los primeros dos meses de 2024, se registra un déficit de 14.6 millones de dólares, debido a que lo importado es 10.3% mayor respecto de lo exportado. Las ventas al exterior disminuyeron en 8.8% (14 MDD), mientras que las compras se incrementaron en 5.8% (9 MDD), en comparación al mismo mes de 2023.

Balanza de bienes ganaderos y apícolas:

En el primer bimestre de 2024, el déficit en 2024 fue 156.1 MDD, esto es, 33.6 millones de dólares menos que el saldo negativo reportado en 2023 (189.7 MDD). El comercio total se incrementó 64 millones 427 mil dólares (11.1%), al pasar de 578 millones dólares en 2023 a 642 millones de dólares en 2024. El déficit de la balanza se explica porque las importaciones fueron 64.2% mayores a las exportaciones. Las ventas se incrementaron en mayor medida, en 49 MDD (25.2%) frente a las de 2023; mientras que las compras aumentaron 15.4 MDD (4.0%).

Fuente: SIAP 15 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Lunes, 15 de abril de 2024

Día Mundial del Arte

Al hablar de arte probablemente podríamos pensar en la pintura, los lienzos o los pinceles. Si pensamos en la escultura como una de las manifestaciones más comunes del arte clásico, quizá lo que llegue a nuestras mentes sea mármol, roca, y cinceles. Sin embargo, la historia de cómo el arte ha sido utilizado desde sus inicios como método de expresión, nos indica que sus recursos son tan diversos como variados.

Aunque parezca algo extraño, la comida ha sido parte importante del desarrollo artístico en cada etapa de la historia. Un ejemplo de ello son las pinturas rupestres, que han sido consideradas como una de las primeras manifestaciones artísticas, ya que retratan la cotidianidad de la vida del hombre primitivo, así como su relación con el entorno mientras buscan alimento. En dichas representaciones podemos ver las figuras de los hombres cazando mamuts, acompañados de caballos, bisontes etcétera, interactuando en un medio hostil de supervivencia.

Estas integraciones de la comida en el arte fueron precursores de lo que, tiempo después llegaría a ser un nuevo “género de pintura” llamado “Pintura de bodegones”, también conocido como “naturaleza muerta”.

En el caso específico del arte de bodegones, lo llamativo, además de los cuadros como tal o la técnica con la que fueron realizados, es también el contexto detrás de ellos, pues nos habla mucho más que las propias frutas retratadas en las imágenes.

Al respecto, es necesario decir que en el auge de esta tendencia (alrededor del siglo XVII), en Europa, las frutas tropicales, tales como la piña o el plátano eran muy difíciles de conseguir, es más, se podría decir que era un verdadero lujo poder tenerlas en la mesa. Por lo que, aquellos que las adquirían para inmortalizar sus formas y colores en una obra, eran personas de un alto poder adquisitivo, colocándolas eventualmente en un estatus social superior.

Si nos dirigimos a la utilización de la comida como recurso, podemos ver en la actualidad artistas que utilizan frutas para poder hacer las obras más delicadas, que sirven para decorar espacios. Para ejemplificar esto, podemos recurrir a los trabajos realizados a través de la técnica artística llamada “Mukimono” que literalmente hace referencia al tallado de las frutas para su decoración.

Esta expresión artística se desarrolló en sus inicios en las culturas asiáticas, aunque hoy en día, se puede encontrar en cualquier parte del mundo, pues su difusión ha sido abrumadora y fuertemente adoptada en el ámbito de la gastronomía.

Independientemente de si la comida es recurso o tema, podemos apreciar su importancia en el ámbito del arte. Por ello, es que en esta fecha que celebramos el Día Mundial del Arte, no olvidemos que el campo nos da tal riqueza, que incluso podemos aprovecharla, para expresar y manifestarnos artísticamente.

Fuente: SIAP 15 de abril de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SIAP – Día Mundial del Arte, 15 de abril

Lunes, 15 de abril de 2024

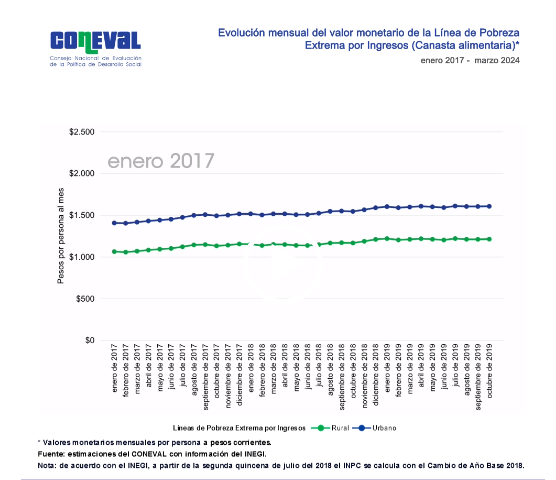

Valor de la canasta alimentaria, marzo de 2024

Actualizamos el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) en marzo 2024.

En el ámbito urbano el valor de la #CanastaAlimentaria incrementó anualmente 5.7%: pasó de $2,164.51 (mar. 2023) a $2,287.66 (mar. 2024). En cuanto a la variación mensual, disminuyó 0.2%, al pasar de $2,293.38 (feb.2024) a $2,287.66 (mar. 2024).

En el ámbito rural el valor de la #CanastaAlimentaria incrementó anualmente 5.5%: pasó de $1,659.09 (mar. 2023) a $1,750.51 (mar.2024). Respecto a la variación mensual, su valor disminuyó: pasó de $1,756.08 (feb. 2024) a $1,750.51 (mar.2024).

Fuente: CONEVAL 11 de abril de 2024

Clasificado bajo: Alimentación, CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, marzo de 2024

Lunes, 15 de abril de 2024

Aumenta 61% el superávit de la balanza agroalimentaria

Los productos con el mayor valor de exportación en el primer bimestre del año fueron la cerveza, tomate fresco o refrigerado, tequila y mezcal, aguacate, y fresa y frambuesa frescas.

En los dos primeros meses del año se aceleró el dinamismo de las exportaciones agropecuarias y agroindustriales de México, al totalizar nueve mil 059 millones de dólares, un aumento de 8.85 por ciento respecto a lo registrado en igual lapso de 2023 y disminuyó el ritmo de crecimiento de las importaciones.

De acuerdo con cifras del Banco de México (Banxico), en el periodo enero-febrero, las importaciones agroalimentarias sumaron siete mil 567 millones de dólares, lo que representó un aumento de 2.32 por ciento respecto a las registradas en el mismo periodo del año anterior. De esta forma, el comercio internacional agroalimentario de México totalizó 16 mil 626 millones de dólares en el periodo de referencia.

A su interior, la balanza agropecuaria y pesquera presentó un incremento en el superávit de 391 por ciento (totalizando 752 millones de dólares), ya que las exportaciones alcanzaron cuatro mil 239 millones de dólares, un alza de 6.56 por ciento en comparación con el primer bimestre de 2023, mientras que las importaciones sumaron tres mil 487 millones de dólares.

En el rubro de productos agroindustriales, las exportaciones fueron por cuatro mil 820 millones de dólares, un crecimiento de 10.95 por ciento, mientras que las importaciones sumaron cuatro mil 080 millones de dólares, con lo cual se presentó un superávit en la balanza comercial de productos agroindustriales de 740 millones de dólares.

Las exportaciones que más crecieron en el lapso enero-febrero fueron las de chocolate y otros preparados de alimentos con cacao, con un alza de 71.74 por ciento; le siguieron las de preparaciones café, té o yerba mate, con 64.46 por ciento; jugo de naranja congelado, 62.38 por ciento; guayaba, mango y mangostanes, 48.60 por ciento; uvas, frescas o secas, pasas, 38.05, y ganado bovino, 35.86 por ciento.

Los productos con el mayor valor de exportación fueron la cerveza, con mil 013 millones de dólares; tomate fresco o refrigerado, 630 millones de dólares; tequila y mezcal, 621 millones de dólares; aguacate, 594 millones de dólares; fresa y frambuesa frescas, 531 millones de dólares, y pimiento, 427 millones de dólares.

Fuente: SADER 14 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Aumenta 61% el superávit de la balanza agroalimentaria

Jueves, 11 de abril de 2024

Revitalizar el crecimiento:

una agenda urgente para América Latina y el Caribe

Mejorar la competencia puede ayudar a superar obstáculos persistentes, de acuerdo con un informe del Banco Mundial

América Latina y el Caribe ha llegado a una coyuntura crítica. Si bien en las últimas décadas ha logrado avances significativos en la estabilización económica, el crecimiento se ha estancado, lo que socava el progreso. Se necesitan medidas urgentes para revertir el rumbo. En un nuevo informe, “Competencia: ¿el ingrediente que falta para crecer?” el Banco Mundial destaca áreas potenciales de acción, enfatizando de qué manera aprovechar las políticas e instituciones de competencia es clave para cualquier estrategia con impacto.

El Banco Mundial prevé que el PIB regional se expandirá un 1,6 por ciento en 2024. Se espera un crecimiento del PIB de 2,7 y 2,6 para 2025 y 2026. Estas son las tasas más bajas en comparación con todas las demás regiones del mundo e insuficientes para impulsar la prosperidad. Muchos hogares se encuentran bajo presión debido a que las transferencias sociales están disminuyendo y los salarios aún no se han recuperado a los niveles de prepandemia.

A la vez que exploran nuevas vías para revitalizar el crecimiento, los países deberían evitar la tentación de limitar la competencia, lo que podría perpetuar el actual ciclo de baja productividad y crecimiento. Para corregir los marcos de competencia y mejorar la posición de los países de la región en el mercado global, el informe sugiere áreas clave de acción, que incluyen:

Fortalecer las agencias de competencia. El informe contiene nueva evidencia de que las agencias nacionales de competencia efectivas tienen un impacto positivo en la productividad, las ventas y los salarios. Reforzar estas agencias incluye garantizar su independencia y hacer cumplir su capacidad para hacer cumplir las regulaciones antimonopolio y a favor de la competencia, especialmente para las empresas más grandes. Esto supone también promover prácticas efectivas de gestión pública y capacitar a funcionarios.

Apoyar las políticas de innovación. La competencia per se no es suficiente para que las empresas prosperen. Las empresas deben estar preparadas para una mayor competencia, tanto nacional como internacional. Esto requiere políticas complementarias que estimulen a las empresas a innovar y ascender en la escala tecnológica para que puedan competir, adoptar nuevas técnicas y crecer.

Potenciar la capacidad dirigencial. Mejorar los conocimientos de gestión ayudará a las empresas a responder a los mercados, identificar nuevas oportunidades, desarrollar planes de negocios y estimular a los trabajadores. Esto debería ir acompañado de una agenda para mejorar la educación en todos los niveles, preparando a los estudiantes y a la fuerza laboral para prosperar en entornos competitivos.

Fuente: BANCO MUNDIAL 10 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Revitalizar el crecimiento: una agenda urgente para América Latina y el Caribe

Jueves, 11 de abril de 2024

La OMS da la alarma sobre las hepatitis víricas

Según el informe mundial sobre las hepatitis de 2024 de la Organización Mundial de la Salud (OMS), el número de vidas que se pierden a causa de las hepatitis víricas va en aumento. La enfermedad es la segunda causa infecciosa de muerte en el mundo, con 1,3 millones de fallecimientos al año, los mismos que provoca la tuberculosis, una de las principales causas infecciosas de mortalidad.

En el informe, publicado en la Cumbre Mundial sobre las Hepatitis, se destaca que, a pesar de la mejora de las herramientas de diagnóstico y tratamiento y de la disminución de los precios de los productos, las tasas de cobertura de las pruebas y los tratamientos se han estancado. Sin embargo, alcanzar el objetivo de eliminación de la OMS para 2030 debería ser posible si se toman medidas rápidas ahora.

Los nuevos datos de 187 países muestran que el número estimado de muertes por hepatitis víricas aumentó de 1,1 millones en 2019 a 1,3 millones en 2022. De estas, el 83% fueron causadas por la hepatitis B, y el 17% por la hepatitis C. Cada día mueren 3500 personas en todo el mundo debido a las hepatitis B y C.

En el informe se esbozan una serie de medidas para promover la aplicación de un enfoque de salud pública a las hepatitis víricas, con el fin de acelerar los progresos hacia el fin de la epidemia para 2030. Se trata de las siguientes:

Ampliar el acceso a pruebas y al diagnóstico.

Aplicar de manera efectiva las políticas para lograr un tratamiento equitativo.

Reforzar los esfuerzos de prevención en la atención primaria.

Simplificar la prestación de servicios y optimizar la regulación y el suministro de productos.

Formular argumentarios a favor de la inversión en países prioritarios.

Movilizar una financiación innovadora.

Utilizar datos mejorados para la acción; e

Implicar a las comunidades afectadas y a la sociedad civil e impulsar la investigación para mejorar el diagnóstico y los posibles tratamientos curativos de la hepatitis B.

La financiación para las hepatitis víricas, tanto a nivel mundial como dentro de los presupuestos de salud nacionales, no es suficiente para cubrir las necesidades. Esto se debe a una combinación de factores, como el escaso conocimiento de las intervenciones y herramientas costoeficaces y la existencia de prioridades que compiten entre sí en las agendas de salud mundiales. Con este informe se pretende arrojar luz sobre las estrategias para que los países hagan frente a estas inequidades y accedan a las herramientas a los precios más asequibles disponibles.

Fuente: OIT 09 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Da la alarma sobre las hepatitis víricas

Martes, 9 de abril de 2024

OCDE presenta el informe

Infraestructura para un futuro resiliente al clima

Se necesita una inversión masiva en infraestructura sostenible para desarrollar la resiliencia al cambio climático

Las temperaturas mundiales récord, alrededor de 1,4 grados Celsius por encima de los promedios preindustriales, provocaron más olas de calor e inundaciones, temporadas de incendios forestales más largas y sequías generalizadas en 2023. Un nuevo informe de la OCDE detalla la creciente presión de estos eventos climáticos sobre la infraestructura en todo sectores, desde la electricidad, las redes de comunicación y transporte hasta el agua y el tratamiento de residuos, y los países en desarrollo suelen verse especialmente afectados.

El informe Infraestructura para un futuro resiliente al clima, recomienda que los gobiernos incluyan sistemáticamente la resiliencia climática en la planificación y la toma de decisiones de infraestructura, incluso priorizando proyectos sostenibles, para ayudar a reducir la vulnerabilidad social y económica y evitar costos a largo plazo. . Las medidas de resiliencia climática también pueden proteger el rendimiento de las inversiones, garantizar la continuidad del negocio y apoyar el crecimiento y el desarrollo económicos continuos.

En la más reciente Conferencia de las Naciones Unidas sobre el Cambio Climático (COP28), los países se comprometieron a aumentar la resiliencia de la infraestructura para 2030. Los países deberán tomar medidas para abordar esto, y los gobiernos regionales y locales desempeñarán un papel esencial, siendo responsables del 69% del cambio climático. -Inversión pública significativa en los países de la OCDE.

Las inversiones necesarias para aprovechar estas oportunidades son significativas: según un análisis de la OCDE, el Banco Mundial y ONU Medio Ambiente, será necesaria una inversión anual de 6,9 billones de dólares en infraestructura de aquí a 2030 para garantizar que la inversión en infraestructura sea compatible con los Objetivos de Desarrollo Sostenible y el Acuerdo de París. . Paralelamente, los activos de infraestructura representan una parte importante de los daños económicos, y las pérdidas económicas derivadas de los desastres se multiplicaron por siete entre los años 1970 y 2010, pasando de un promedio de 198 mil millones de dólares a 1,6 billones de dólares. Esto, a su vez, multiplica las pérdidas (por ejemplo, pérdida de ingresos) de las empresas cuyas operaciones se ven perturbadas.

El informe proporciona a los responsables de políticas y a las partes interesadas importantes consideraciones y herramientas para apoyar el cambio hacia una infraestructura más resiliente al clima.

Fuente: OECD 09 de abril de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente | Comentarios desactivados en OECD – Presenta el informe Infraestructura para un futuro resiliente al clima

Lunes, 8 de abril de 2024

Precios al consumidor

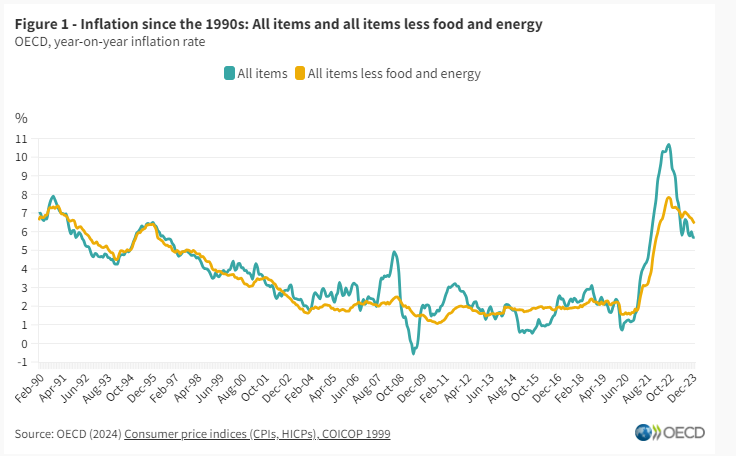

La inflación general de la OCDE se mantiene estable en el 5,7% en febrero de 2024, la inflación de los alimentos continúa desacelerándose

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), se mantuvo estable en febrero de 2024 en un 5,7%, habiendo rondado el 6,0% desde mayo de 2023. La inflación general cayó en tres cuartas partes de los países de la OCDE, registrándose las mayores caídas mensuales en Polonia y Suecia y el mayor aumento en Türkiye. La inflación general estuvo por debajo del 2,0% en siete países de la OCDE y se mantuvo negativa en Costa Rica.

La inflación de los alimentos continuó disminuyendo por decimoquinto mes consecutivo, alcanzando el 5,3% en febrero, después del 6,3% en enero , y aumentando sólo en cuatro países de la OCDE. La inflación de alimentos de la OCDE fue inferior a la inflación general por primera vez desde noviembre de 2021. La inflación de energía de la OCDE aumentó pero se mantuvo moderadamente negativa en -0,5% en febrero, a pesar de la fuerte inflación de energía en Türkiye y Colombia. La inflación básica de la OCDE (inflación menos alimentos y energía) continuó disminuyendo, pero se mantuvo alta en 6,4%, lo que refleja los rígidos precios de los servicios.

La inflación interanual también se mantuvo estable en el G7 en el 2,9% en febrero, su nivel más bajo desde abril de 2021 . Aumentó en Japón, lo que refleja un efecto de base, ya que los precios de la energía habían disminuido significativamente en febrero de 2023 con la introducción de subsidios a la energía. Por el contrario, el Reino Unido y Alemania registraron las caídas más pronunciadas de la inflación general en febrero de 2024. La inflación subyacente fue la que más contribuyó a la inflación general en la mayoría de los países del G7.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) disminuyó al 2,6% en febrero, en comparación con el 2,8% en enero. La caída de la inflación de los alimentos fue aproximadamente el doble que la de la OCDE, mientras que la inflación básica disminuyó a un ritmo similar al de la OCDE. En marzo de 2024, la estimación preliminar de Eurostat apuntaba a otra caída de la inflación general y subyacente de la zona del euro (al 2,4%) (al 2,9%, después del 3,1% en febrero), con una desaceleración del descenso de los precios de la energía.

En el G20, la inflación interanual aumentó al 6,9% en febrero en comparación con el 6,4% en enero, alcanzando su nivel más alto desde marzo de 2023. Este aumento fue impulsado en parte por un aumento de la inflación general en China, que pasó a ser positiva para el primera vez desde agosto de 2023. La inflación general también aumentó en Arabia Saudita e Indonesia y saltó aún más en Argentina (Cuadro 2). En general, se mantuvo estable en Brasil y Sudáfrica.

Fuente: OECD 08 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Viernes, 5 de abril de 2024

Día Mundial de la Salud: la OPS reafirma su compromiso

con el derecho a la salud para todas las personas

En vísperas del Día Mundial de la Salud, que se celebra el 7 de abril, la Organización Panamericana de la Salud (OPS) reitera su compromiso con el derecho a la salud para todas las personas, sin discriminación alguna.

El lema del Día Mundial de la Salud este año es “Mi salud, mi derecho”, y busca defender el derecho de todas las personas, en todas partes, a la salud, es decir, a tener acceso a servicios de salud, a educación y a información de calidad, así como a disponer de agua potable y saneamiento seguro, aire limpio, buena nutrición, vivienda de calidad, condiciones ambientales y de trabajo decentes, una protección social adecuada y a no ser discriminadas, entre otros.

En 1948, la Organización Mundial de la Salud (OMS) reconoció la salud como un derecho humano en su Constitución. Sin embargo, en las Américas, casi el 30% de la población presenta necesidades de atención de salud no cubiertas, una situación que se agrava en los países de renta baja y en las comunidades más empobrecidas y en situación de vulnerabilidad.

La OPS recomienda transformar los sistemas de salud basándolos en la atención primaria de salud (APS), un modelo centrado en las personas y las comunidades, y enfocado en la salud y no en la enfermedad. También, pide abordar los determinantes sociales y ambientales que condicionan la salud, el bienestar y la equidad en salud de las personas y las comunidades mediante una acción intersectorial.

Aumentar la inversión en salud hasta al menos el 6% del PIB, invertir el 30% de estos recursos en el primer nivel de atención y eliminar los pagos directos en el punto de atención son otras de las recomendaciones para garantizar un acceso equitativo a los servicios.

Fuente: OPS 05 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población, Salud | Comentarios desactivados en OPS – Día Mundial de la Salud: la OPS reafirma su compromiso con el derecho a la salud para todas las personas

Viernes, 5 de abril de 2024

Día Internacional de la Conciencia

El preámbulo de la Declaración Universal de Derechos Humanos afirma que “el desconocimiento y el menosprecio de los derechos humanos han originado actos de barbarie ultrajantes para la conciencia de la humanidad, y que se ha proclamado, como la aspiración más elevada del hombre, el advenimiento de un mundo en que los seres humanos, liberados del temor y de la miseria, disfruten de la libertad de palabra y de la libertad de creencias”. Asimismo, el artículo 1 de la Declaración nos recuerda que “todos los seres humanos nacen libres e iguales en dignidad y derechos y, dotados como están de razón y conciencia, deben comportarse fraternalmente los unos con los otros”.

La tarea de las Naciones Unidas de preservar a las generaciones futuras del flagelo de la guerra exige la transformación hacia una cultura de paz, que consiste en valores, actitudes y conductas que plasman y suscitan interacciones e intercambios sociales basados en los principios de libertad, Justicia y democracia, derechos humanos, la tolerancia y solidaridad. En definitiva, principios que rechazan la violencia y procuran prevenir los conflictos mediante el diálogo y la negociación y que garantizan el pleno ejercicio de todos los derechos y proporcionan los medios para participar plenamente en el proceso de desarrollo de su sociedad.

Este Día Internacional guarda relación con los fundamentos de la UNESCO, su razón de ser, es decir, la promoción de la paz, un mensaje que necesitamos más que nunca en estos tiempos inciertos. Cuando se cuestiona la universalidad de la conciencia, cuando se ignora el juicio de uno mismo, o ese juicio se reprime en los demás, la paz se tambalea y se rompe. Por ello, en la Declaración Universal de Derechos Humanos se proclama que todos los seres humanos están dotados de conciencia y tienen la libertad de ejercerla.

Fuente: UNESCO 05 de abril de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en UNESCO – Día Internacional de la Conciencia, 5 de abril

Viernes, 5 de abril de 2024

Venta de autos híbridos y eléctricos

inició 2024 con crecimiento de 75%

Durante enero del 2024 las empresas automotrices en México lograron comercializar 7,442 vehículos híbridos y eléctricos.

Durante enero del 2024 las empresas automotrices en México lograron comercializar 7,442 autos híbridos, híbridos plugin y eléctricos, de acuerdo con cifras publicadas por el Inegi (Instituto Nacional de Estadística y Geografía).

Este nivel de ventas implicó un crecimiento de 74.6% en comparación con el mismo mes del año previo, cuando se vendieron 4,263 unidades.

Ante una mayor demanda de autos verdes, las automotrices con plantas productivas en México han incrementado también el ensamble de este tipo de unidades, tanto para la venta interna como para la exportación.

En los años recientes se han integrado al mercado nacional algunas automotoras chinas que, aunque todavía son minoría, han ganado terreno entre los consumidores mexicanos. En lo que va del 2024 se han observado contrastes importantes en las ventas de estas empresas automotrices.

Fuente: EL ECONOMISTA 05 de abril de 2024