Archivo de la categoría "visor"

Lunes, 18 de septiembre de 2023

Estadísticas sobre la Mujer

Cifras durante agosto de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

En el presente reporte se muestran los datos correspondientes a las Mujeres Trabajadoras Aseguradas al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de Agosto de 2023, además de una comparación con el país y las entidades federativas.

Se da a conocer la dinámica que presentan los datos durante el último año, así como de los datos correspondientes a las mujeres trabajadoras permanentes urbanas y rurales; y eventuales urbanas (MTPEU) y su comparativo con el mes de Agosto del año 2018; presentándose también los datos de mujeres trabajadoras aseguradas por sector económico y de los municipios del Estado.

De acuerdo a los datos presentados por el IMSS, al 31 de agosto de 2023, a nivel nacional se contaba con un total de 8,703,249 trabajadoras aseguradas a este instituto, se registró un aumento de 0.6% en relación al mes anterior, que equivale a 48,004 trabajadoras.

En el estado de Chiapas para el mismo mes, se registraron 93,447 trabajadoras aseguradas al IMSS; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un aumento de 0.27% que representa 251 empleos más. Comparado con el mes de agosto de 2022 se registró un aumento de 5.8% lo que significó 5,132 aseguradas más ante el Instituto.

De las 93,447 trabajadoras aseguradas al IMSS en Chiapas, 86,264 son trabajadoras permanentes (urbanas y del campo), cifra que representa 92.3% del total de trabajadoras afiliadas a esta institución, lo anterior ubica al estado en el séptimo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Coahuila, Nuevo León, Veracruz, Oaxaca, Sinaloa, Sonora, Morelos y la Ciudad de México, así como del promedio nacional que presentó un valor de 88.5%.

Uno de los indicadores para medir el empleo es la variación absoluta de las trabajadoras permanentes totales (urbanas y del campo) más las eventuales urbanas (MTPEU). Comparando el total de trabajadoras en esta categoría; en Chiapas, de agosto de 2022 a agosto de 2023, se registró un aumento de 5,099 equivalente a 5.8% de trabajadoras más en esta categoría. La mayoría de los estados presentaron incrementos de MTPEU, siendo Quintana Roo, Baja California Sur y Tabasco las entidades que obtuvieron el mayor incremento con 9.0%, y únicamente Tamaulipas presentó descenso de MTPEU, con -0.6%.

Comparando las MTPEU a nivel nacional, pasaron de 7,439,993 de trabajadoras en agosto del año 2018 a 7,570,179 en agosto del 2023, es decir 130,186 empleos generados en el periodo en esta categoría, lo anterior representa un aumento de 1.7%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 81,049 trabajadoras a 92,669 es decir un incremento de 14.3% que equivale a 11,620 aseguradas más.

En Chiapas, el sector primario concentró 4,278 de las trabajadoras aseguradas (4.6%); en el sector secundario se encontraban 13,235 trabajadoras (14.2%) y en el sector terciario se concentró el mayor número de aseguradas con 75,934 que representaban 81.3% del total.

A nivel municipal, comparando el mes de agosto de 2023 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de mujeres trabajadoras aseguradas fueron Tuxtla Gutiérrez (2,112), Tapachula (1,138), Reforma (242), seguido de San Cristóbal de las Casas (232) y Ocozocoautla (183).

Los municipios que presentaron las mayores reducciones de trabajadoras en el periodo citado fueron Tonalá (-124), Arriaga (-57), Frontera Comalapa (-18), Cintalapa (-17) y Berriozábal (-15).

Fuente: SH 18 de septiembre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, indicadores | Comentarios desactivados en SH – Estadísticas sobre la Mujer

Lunes, 27 de febrero de 2023

Valor de la Canasta Alimentaria, enero 2023

El valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) urbana pasó de $1,930.38 (enero de 2022) a $2,143.72 (enero de 2023), incrementó 11.1%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) rural pasó de $1,481.10 (enero de 2022) a $1,644.23 (enero de 2023), incrementó 11.0%.

Respecto a la variación mensual del valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) urbana pasó de $2,124.70 (diciembre de 2022) a $2,143.72 (enero de 2023), incrementó 0.9%, mientras que el que el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) rural pasó de$1,630.95 (diciembre de 2022) a $1,644.23 (enero de 2023), incrementó 0.8%.

Fuente: CONEVAL 27 de febrero de 2023

Clasificado bajo: Alimentación, CEIEG, Estadística, indicadores, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, enero 2023

Martes, 27 de septiembre de 2022

Día Mundial del Turismo

Las llegadas de turistas internacionales a principios de este año duplicaron el nivel registrado en 2021.

El levantamiento de las últimas restricciones de viaje, junto con el aumento de la confianza de los consumidores, serán importantes motores de la recuperación del sector, y aportarán esperanza y oportunidades a millones de personas en todo el mundo.

El Día Mundial del Turismo se celebra en un momento en donde el turismo cuenta con un gran reconocimiento como pilar crucial de desarrollo y progreso.

Mayo de 2022 fue la primera vez que la Asamblea General de las Naciones Unidas celebró un debate especial sobre el turismo, lo que ilustra la importancia histórica del sector, el cual ha pasado a ser una actividad económica recurrente en la agenda de los gobiernos y las organizaciones internacionales de todo el mundo.

Al mismo tiempo, los destinos y las empresas turísticas están mostrando ser muy proactivas a la hora de hacer frente a los retos y las responsabilidades en materia de sostenibilidad, como ilustra el gran número de firmantes de la Declaración de Glasgow sobre la Acción Climática en el Turismo, liderada por la Organización Mundial del Turismo.

De ahí que el Día Internacional del Turismo plantee las siguientes preguntas: ¿hacia dónde va el turismo?, ¿adónde queremos ir?, y ¿cómo vamos a llegar allí?

El tema “Repensar el turismo” reflejará estas cuestiones y ayudará a inspirar el debate sobre el replanteamiento del sector y su contribución al desarrollo, incluyendo materias como la educación y el empleo, así como el impacto del mismo en el planeta y las oportunidades de crecer de forma más sostenible.

Fuente: ONU 27 de septiembre de 2022

Clasificado bajo: CEIEG, ONU, turismo | Comentarios desactivados en ONU – Día Mundial del Turismo, 27 de septiembre

Lunes, 12 de septiembre de 2022

Indicadores principales compuestos (CLI), septiembre 2022

Los indicadores adelantados siguen apuntando a un debilitamiento del crecimiento en la mayoría de las principales economías

Los indicadores adelantados compuestos (CLI) de la OCDE, diseñados para anticipar puntos de inflexión en la actividad económica durante los próximos seis a nueve meses, continúan señalando una desaceleración en la mayoría de las principales economías y en el área de la OCDE en su conjunto.

Entre las grandes economías de la OCDE, los CLI continúan anticipando una pérdida de impulso de crecimiento en Canadá, el Reino Unido y los Estados Unidos, así como en la zona del euro en su conjunto, incluidos Francia, Alemania e Italia. Se sigue esperando un crecimiento estable en Japón.

Entre las principales economías de mercados emergentes, el CLI para China (sector industrial) ahora apunta a una pérdida en el impulso del crecimiento . En India, el CLI continúa indicando un crecimiento estable, mientras que en Brasil indica que el crecimiento está perdiendo impulso.

Los CLI de la OCDE son indicadores cíclicos basados en una variedad de indicadores prospectivos, como libros de pedidos, permisos de construcción, indicadores de confianza, tasas de interés a largo plazo, registros de automóviles nuevos y muchos más . La mayoría de estos indicadores mensuales están disponibles hasta agosto de 2022.

Ante las persistentes incertidumbres relacionadas con la guerra en Ucrania, las renovadas amenazas de COVID-19 y el impacto de la alta inflación en los ingresos reales de los hogares, los componentes del CLI podrían estar sujetos a fluctuaciones mayores de lo habitual. Como resultado, los indicadores deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida del crecimiento de la actividad económica.

Fuente: OECD 12 de septiembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, indicadores, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), septiembre 2022

Martes, 30 de agosto de 2022

Chiapas. Incidencia Delictiva del Fuero Común 2022

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica a través de la Dirección de Información Geográfica y Estadística pone a su disposición el documento sobre el comportamiento de la incidencia delictiva del fuero común en el estado de Chiapas con los datos acumulados al mes de julio de 2022, así como un comparativo anual desde el año 2018; dicha información es publicada de manera mensual por el Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP), la cual es remitida por las Procuradurías y/o Fiscalías Generales de las 32 entidades federativas.

De acuerdo con los datos del SESNSP, en el estado de Chiapas se registró una incidencia delictiva acumulada al mes de julio de 2022 de 9,739 delitos, de lo anterior se observa que, de manera conjunta los delitos contra otros bienes jurídicos (3,365) y los delitos contra el patrimonio (2,444) suman poco menos de 60% del total de delitos; en seguida se encuentran aquellos contra la vida y la integridad corporal (1,570), después los delitos contra la familia (1,343) y posteriormente los delitos contra la libertad y seguridad sexual (856). En menor medida se encuentran los delitos contra la libertad personal (93) y los delitos contra la sociedad (68).

El comportamiento general de la incidencia de delitos del fuero común en el periodo comprendido entre el año 2018 y el 2021 ha presentado una tendencia a la baja. Al realizar la comparación entre el mes de julio de 2022 con el mismo mes del año anterior se observa un descenso de 322 delitos que representan 22.3% menos en el periodo citado.

Dentro de los delitos contra la vida y la integridad corporal se encuentran los homicidios, el comportamiento de su incidencia es a la baja en el periodo entre 2018 y 2021. Considerando el valor de julio 2022 en relación al del mismo mes del año anterior se registro un aumento de 2 casos que representan 2.1% más.

Otra clasificación considerada en los delitos contra la vida y la integridad corporal es la que se refiere a los feminicidios. A diferencia de los homicidios, la incidencia de los feminicidios ha ido en aumento durante los últimos 4 años, considerando los valores de julio para los últimos dos años se tiene un descenso de 1 caso que representa 33.3% menos

Otro grupo de delitos considerados son aquellos que atentan contra la libertad y la seguridad sexual, dentro de ellos encontramos el abuso sexual, dicho delito no ha mostrado, de manera general, una tendencia definida en el estado entre 2018 y 2021. Si se consideran los valores para el mes de julio de los últimos dos años se observa una disminución de 3 casos que representan un descenso de 14.3% menos.

Otro delito considerado dentro de la clasificación de aquellos que atentan contra la libertad y la seguridad sexual, es la violación simple, de manera similar al delito de abuso sexual no se observa una tendencia definida en el estado. Al considerar el valor del mes de julio de 2022 en relación al mismo mes del año anterior se tiene una reducción de 6 casos, los cuales representaron 14.3% menos.

Dentro del grupo de delitos que atentan contra el patrimonio, se encuentra el robo, los casos de este delito en la entidad muestran una clara tendencia a la baja. En el periodo comprendido entre el mes de julio de 2022 y el mismo mes de 2021 la variación también fue a la baja, reduciendo en 47 el número de casos, los cuales representaron 19.3% menos.

Otro de los delitos que se encuentran dentro de los que atentan contra el patrimonio es el robo de vehículo,. En el periodo comprendido entre julio de 2022 y julio de 2021 la variación también fue a la baja, reduciendo en 28 el número de casos, los cuales representaron 21.1% menos.

En lo que respecta al delito de robo a transeúnte en la vía pública también se registra descenso entre los años 2018 y 2021. Si se considera el valor registrado en el mes de julio de 2022 y se compara con el valor del mismo mes pero del año 2021 se observa un aumento de 9 casos, lo cual representa 150% más.

En la categoría de delitos contra la familia se encuentra el que se refiere a la violencia familiar, los datos registrados sobre este delito muestran una clara tendencia a la baja entre los años 2018 y 2021. En el periodo entre el mes de julio de 2022 y el mismo mes del año anterior la reducción fue de 215 casos, representando 59.6% menos.

La última categoría de delitos que se hace mención en el tabulado reportado por el SESNSP es la de los delitos contra otros bienes jurídicos afectados; entre ellos se encuentra el narcomenudeo, el cual presenta un aumento entre el año 2018 y el acumulado al mes de julio de 2022. Entre el mes de julio de 2022 y julio de 2021 presentó un descenso de 85 casos que representan 66.4% menos.

Otro de los delitos incluidos en la categoría de aquellos que atentan contra otros bienes jurídicos afectados es aquel que es cometido por servidores públicos, los cuales, cómo la mayoría de los anteriores, presentan un comportamiento descendente entre el año 2018 y 2021. En lo que respecta al periodo comprendido entre el mes de julio de 2022 y el mismo mes de 2021 se registro el descenso de 5 casos, lo que representó 41.7% menos en el periodo citado.

Fuente: INEGI 30 de agosto de 2022

Clasificado bajo: CEIEG, Estadística, indicadores, Seguridad | Comentarios desactivados en SH – Chiapas. Incidencia Delictiva del Fuero Común 2022

Martes, 15 de diciembre de 2020

CONEVAL presenta la Plataforma para

el Análisis Territorial de la Pobreza

La plataforma aporta elementos para el diseño e implementación de políticas públicas acordes a las especificidades de cada localidad, municipio o región. Es una herramienta que permite el análisis y divulgación de información geoespacial relacionada con la pobreza desde una perspectiva territorial.

Está organizada en cinco dimensiones: económica, sociodemográfica, infraestructura, geográfica y gobierno, con un total de 25 indicadores.

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) pone a disposición de la ciudadanía y los tomadores de decisión la Plataforma para el Análisis Territorial de la Pobreza (PATP), en su primera etapa, como una herramienta que permite el análisis y divulgación de información geoespacial sobre la pobreza desde una perspectiva territorial.

La plataforma es un proyecto a largo plazo que se presentará por etapas y la actualización de sus indicadores se realizará en función de la disponibilidad de información. La primera etapa está organizada en cinco dimensiones: económica, sociodemográfica, infraestructura, geográfica y gobierno, con un total de 25 indicadores.

Para cada dimensión, los indicadores están disponibles mediante visores geoespaciales en los que se presenta información sobre el acceso de la población a infraestructura de salud o educación; entorno físico-geográfico; estructura sociodemográfica de la población; contexto económico e incluso, de algunas acciones en materia de infraestructura social del gobierno, entre más información.

La PATP destaca las características y contextos específicos de los municipios a partir de indicadores enfocados principalmente al análisis de la pobreza, con la finalidad de aportar elementos que sean de utilidad para tener un panorama general de las condiciones de los municipios en situación de pobreza y para el diseño e implementación de políticas públicas acordes a las características específicas de la población de cada localidad, municipio o región.

La Plataforma para el Análisis Territorial de la Pobreza está compuesta por elementos que pueden ser descargados directamente y otros solo son para visualización y consulta.

La estructura general de la plataforma se muestra en la imagen siguiente.

Uno de los productos que se suma a la publicación de la PATP es el documento Pobreza rural en México (https://www.coneval.org.mx/Medicion/MP/Documents/PATP/Pobreza_rural.pdf) que surge a partir de una tipología municipal que forma parte de los indicadores de la dimensión geográfica, con el objetivo de analizar la pobreza e identificar el contexto territorial de los municipios rurales en México.

Fuente: CONEVAL 15 diciembre de 2020

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Gobierno, Indicadores, indicadores, Información en otros sitios, informacion tematica seccion, Población, Salud, Tecnologías de la Información | Comentarios desactivados en CONEVAL – Presenta la Plataforma para el Análisis Territorial de la Pobreza

Miércoles, 29 de julio de 2020

Avances y retos del Programa Mejoramiento Urbano

La vertiente de Planeación Urbana, Metropolitana y Ordenamiento Territorial (vertiente PUMOT) tiene como objetivo fomentar el ordenamiento territorial urbano de las entidades federativas, zonas metropolitanas, municipios y demarcaciones territoriales, otorgando subsidios a los gobiernos locales para la elaboración o actualización de sus planes de ordenamiento territorial. Los instrumentos de planeación urbana articulan los objetivos sociales, espaciales y funcionales de una ciudad con las acciones, instrumentos y recursos disponibles, a fin de contribuir a mejorar la calidad de vida de sus habitantes.

En 2019 se identificó un rezago en materia de planeación en 75% de los municipios del país y en 15 entidades federativas; asimismo, 41 de 74 zonas metropolitanas no contaban con evidencia de la existencia de algún instrumento de planeación territorial (SEDATU, 2020).

El monto máximo del subsidio para los municipios es de 1.5 millones de pesos, mientras que para las entidades federativas y las zonas metropolitanas es de 2 millones de pesos. En caso de que los gobiernos locales cuenten con el apoyo de instituciones locales de planeación y de ordenamiento territorial, tales como los Institutos Estatales o Municipales de Planeación, pueden acceder a un monto adicional de 500 mil pesos.

En cuanto al presupuesto, el programa contó con 37 millones de pesos aprobados en el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2019, de los cuales se ejercieron 22.3 millones de pesos. En 2020, al incorporarse al Programa de Mejoramiento Urbano, no se cuenta con información desagregada del presupuesto para cada una de las vertientes de este programa.

El monto máximo del subsidio para los municipios es de 1.5 millones de pesos, mientras que para las entidades federativas y las zonas metropolitanas es de 2 millones de pesos. En caso de que los gobiernos locales cuenten con el apoyo de instituciones locales de planeación y de ordenamiento territorial, tales como los Institutos Estatales o Municipales de Planeación, pueden acceder a un monto adicional de 500 mil pesos.

En cuanto al presupuesto, el programa contó con 37 millones de pesos aprobados en el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2019, de los cuales se ejercieron 22.3 millones de pesos. En 2020, al incorporarse al Programa de Mejoramiento Urbano, no se cuenta con información desagregada del presupuesto para cada una de las vertientes de este programa.

Las instancias beneficiarias son los gobiernos locales, quienes participan como instancia solicitante durante el desarrollo de la convocatoria, y, en caso de la aprobación de su solicitud, se convierten en instancia ejecutora con la firma de un Convenio de Coordinación entre la SEDATU y el gobierno local, a través de su dependencia con atribuciones en materia de desarrollo urbano, que usualmente recae en la Secretaría de Desarrollo Urbano con la participación de los Institutos Metropolitanos de Planeación (IMEPLAN) o los Institutos Municipales de Planeación (IMPLANES), que la vertiente PUMOT valida como instancias ejecutoras cubriendo ciertos requisitos.

La vertiente PUMOT es un esfuerzo importante a favor de la planeación y el ordenamiento territorial, que es crucial en la atención de las problemáticas asociadas al territorio. En las entrevistas con los beneficiarios se identificaron opiniones positivas de las instancias ejecutoras y los organismos especialistas dedicados al tema, pues el programa cubre una necesidad no atendida previamente: apoyo para la realización o actualización de instrumentos de planeación urbana.

Fuente: CONEVAL 29 de julio de 2020

Clasificado bajo: CEIEG, Gobierno, Información en otros sitios, ubicacion | Comentarios desactivados en CONEVAL – Avances y retos del Programa Mejoramiento Urbano

Miércoles, 14 de agosto de 2019

Nacionales Viajan Menos y se Cae el PIB

Turístico en Enero-Marzo

El indicador rompió una racha de 31 trimestres de crecimiento; poco pudo compensar el consumo de los turistas extranjeros, que avanzó 9.5%, pero cuenta por menos de 20% del consumo turístico total.

La potencia del sector turístico se desvanece al comienzo del nuevo sexenio. El Instituto Nacional de Estadística y Geografía (Inegi) informó que el PIB turístico en el periodo enero-marzo del 2019 registró una caída de 0.8%, en su comparación anual, con lo que rompió una racha de 31 trimestres consecutivos al alza.

El componente de bienes disminuyó 0.3% y el de servicios 0.8 por ciento. Del lado del consumo, éste cayó 0.6%, arrastrado por un descenso de 2.8% del gasto que realizan los residentes en el país —que cuenta por más de 80% del consumo total—, que poco pudo ser compensado por el avance de 9.5% del gasto receptivo, aquél que hacen los turistas extranjeros en nuestro país.

Las dos bajas recientes para el mismo periodo ocurrieron en el 2010 (tras la crisis sanitaria por el virus de la influenza) y en el 2011 (luego del cese de operaciones de Mexicana de Aviación: -0.3 y -0.4%, respectivamente. Incluso, para reactivar la actividad en esos años, el expresidente Felipe Calderón decretó en enero del 2011 que ese fuera el Año del Turismo.

A partir del segundo trimestre de ese año inició el periodo de crecimientos, de hasta 7% entre octubre y diciembre del 2015, el cual ya se interrumpió.

Otro de los resultados al inicio del año fue que el PIB turístico del primer trimestre disminuyó 0.1% respecto al trimestre previo.

Entre enero y marzo, el consumo turístico interior, en su comparación anual, presentó una baja de 0.6% y su componente interno (consumo efectuado por los visitantes residentes como resultado directo de sus viajes) se contrajo 2.8 por ciento. En ese periodo, las llegadas de turistas a cuartos de hotel sumaron 19.2 millones, que también fue una baja de 4.5%, respecto al inicio del 2018.

Los cuatro estados del Bajío (Querétaro, Aguascalientes, Guanajuato y San Luis Potosí) se posicionaron dentro de las siete economías con mayor crecimiento económico del país entre el 2013 y marzo de este año.

Fuente:EL ECONOMISTA 14 de agosto de 2019

Clasificado bajo: CEIEG, Estadística, Información en otros sitios, Noticias, turismo | Comentarios desactivados en EL ECONOMISTA – Nacionales Viajan Menos y se Cae el PIB Turístico en Enero-Marzo

Martes, 13 de agosto de 2019

Indicadores Trimestrales de la Actividad Turística

Cifras durante el primer trimestre de 2019

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Indicadores Trimestrales de la Actividad Turística (ITAT) para el periodo enero-marzo de 2019.

En el primer trimestre del año actual, el Indicador Trimestral del PIB Turístico disminuyó (-)0.1 por ciento. Por su parte el del Consumo Turístico Interior no mostró variación en términos reales frente al trimestre inmediato anterior con cifras desestacionalizadas.

En su comparación anual, el Indicador Trimestral del PIB Turístico tuvo una caída de (-)0.8% y el del Consumo Turístico Interior lo hizo en (-)0.6% durante el trimestre de referencia respecto a igual lapso de 2018.

Fuente: INEGI 13 de agosto de 2019

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, turismo | Comentarios desactivados en INEGI – Indicadores Trimestrales de la Actividad Turística

Miércoles, 24 de abril de 2019

Información Oportuna sobre la Actividad

Industrial en México

Cifras durante febrero de 2019

El INEGI informa que la Producción Industrial del país creció 0.3% en términos reales en el segundo mes de este año respecto a la del mes previo, con base en cifras desestacionalizadas.

Por componentes, la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final se incrementó 1.3%, la Minería 0.5% y las Industrias manufactureras 0.2%, mientras que la Construcción disminuyó (-)1% durante febrero de 2019 frente al mes anterior.

En su comparación anual, la Producción Industrial se redujo (-)0.9% en el mes en cuestión. Por sectores de actividad económica, la Minería descendió (-)6.5%, la Construcción (-)1.6% y la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final (-)1.2%, en tanto que las Industrias manufactureras aumentaron 1.2% con relación a igual mes de 2018.

Fuente: INEGI 11 de abril de 2019

Clasificado bajo: CEIEG, Estadística, Indicadores, indicadores, Industria, Inegi, Producción | Comentarios desactivados en INEGI – Información Oportuna sobre la Actividad Industrial en México

Viernes, 1 de marzo de 2019

Indicador de Pedidos Manufactureros

Cifras durante febrero de 2019

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de febrero de 2019. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

La Producción Minera por Entidad Federativa (referida únicamente a las actividades de extracción y beneficio de minerales metálicos y no metálicos) mostró los siguientes resultados en el mes en cuestión, de los principales metales y minerales (véase cuadro).

En el segundo mes del año en curso, el IPM mostró un incremento anual de 0.4 puntos con datos originales, al establecerse en 51.8 puntos. En el mes en cuestión, se presentaron alzas anuales en tres de los cinco componentes que lo conforman, al tiempo que dos retrocedieron.

Por grupos de subsectores de actividad económica, en febrero de 2019 cinco de los siete agregados que integran el IPM registraron aumentos anuales con cifras originales, a la vez que los dos restantes cayeron.

Fuente: INEGI 01 de Marzo de 2019

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, indicadores, Inegi, Producción | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Martes, 29 de enero de 2019

Indicador Trimestral de la Actividad Económica Estatal

Cifras durante el tercer trimestre de 2018

El INEGI informa los resultados del Indicador Trimestral de la Actividad Económica Estatal (ITAEE) para el trimestre julio septiembre de 2018. Este indicador de coyuntura ofrece un panorama sobre la evolución económica de las entidades federativas del país.

Durante el tercer trimestre del año pasado, las entidades federativas que tuvieron el mayor incremento con cifras desestacionalizadas respecto al trimestre previo en su actividad económica fueron: Aguascalientes, Nayarit, Chiapas, Durango, la Ciudad de México, Morelos, Hidalgo y Veracruz de Ignacio de la Llave.

En su comparación anual, los estados que sobresalieron por el aumento en su actividad económica fueron: Baja California Sur, Veracruz de Ignacio de la Llave, Aguascalientes, Oaxaca, Campeche, Nuevo León, Yucatán y la Ciudad de México, en el tercer trimestre de 2018.

NOTA AL USUARIO

Con base en los Lineamientos de cambios a la información divulgada en las publicaciones estadísticas y geográficas del INEGI, las cifras de este indicador fueron revisadas al incorporarse la última información estadística básica disponible y al realizarse la conciliación de los cálculos trimestrales con los anuales del Sistema de Cuentas Nacionales de México, con base en las Cuentas de Bienes y Servicios 2017.

Fuente: INEGI 29 de Enero de 2019

Clasificado bajo: CEIEG, Economía, Estadística, indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Trimestral de la Actividad Económica Estatal

Miércoles, 7 de febrero de 2018

Indicador Mensual del Consumo

Privado en el Mercado Interior

Cifras durante noviembre de 2017

El Índice de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México presentó durante enero de 2018 una reducción mensual de (-)3.1% en términos desestacionalizados.

Por componentes, el consumo de los Bienes y Servicios de origen nacional aumentó 0.6% y el de los Bienes de origen importado disminuyó (-)0.5% en el penúltimo mes del año pasado respecto al mes que le precede, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI mostró un incremento de 2.9% en el mes de referencia. A su interior, los gastos en Bienes de origen importado reportaron un avance de 8.1% y en Bienes y Servicios nacionales de 2.4% (los gastos en Servicios fueron mayores en 3.4% y en Bienes ascendieron 1.4%), con relación a noviembre de 2016.

Fuente: INEGI 07 de Febrero 2018

Clasificado bajo: CEIEG, Indicadores, indicadores, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Lunes, 29 de enero de 2018

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, da a conocer la actualización de los mapas regionales y municipales en formato doble carta.

Como parte de la oferta cartográfica que ofrece el CEIEG, se actualizaron los mapas regionales y municipales en formato doble carta.

Estos productos cartográficos muestran los elementos más relevantes del territorio de cada municipio y región socioeconómica de la entidad con sus localidades y los servicios de educación y salud; caminos, infraestructura de transmisión eléctrica, así como cuerpos de agua, ríos y relieve.

Están editados en formato doble carta o tabloide y disponibles en formato PDF, lo que facilita su manejo e inserción en otros documentos, ajustable su impresión a tamaño carta.

En la actualización 2017 encontrará mapas de los nuevos municipios de Capitán Luis Ángel Vidal y Rincón Chamula San Pedro, así como las reediciones de los respectivos municipios de origen, Siltepec y Pueblo Nuevo Solistahuacán, además, la nueva conformación de las regiones socioeconómicas de Sierra Mariscal y De Los Bosques con estos dos nuevos municipios.

Elaborado en la Dirección de Información Geográfica y Estadística

29 Enero 2018

Clasificado bajo: CEIEG, Estadística, Geografía, Noticias, ubicacion | Comentarios desactivados en SH – El CEIEG da a conocer la actualización de los Mapas Regionales y Municipales en formato doble carta

Miércoles, 10 de enero de 2018

Sistema de Indicadores Cíclicos

Cifras durante octubre de 2017

El INEGI presenta los resultados del Sistema de Indicadores Cíclicos, que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Éste se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el Sistema de Indicadores Cíclicos, el Indicador Coincidente refleja el estado general de la economía, mientras que el Adelantado busca señalar anticipadamente los puntos de giro (picos y valles) del Indicador Coincidente.

Los principales resultados son los siguientes: en octubre de 2017 el Indicador Coincidente se ubicó por debajo de su tendencia de largo plazo al registrar un valor de 99.7 puntos (véase gráfica 1) y una variación de (-)0.07 puntos respecto al mes anterior.

El Indicador Adelantado se posicionó en noviembre de 2017 por arriba de su tendencia de largo plazo (véase gráfica 3) al observar un valor de 100.3 puntos y un incremento de 0.02 puntos con respecto al pasado mes de octubre.

Con la nueva información el Indicador Coincidente presentó un comportamiento similar al difundido el mes precedente; mientras que el Indicador Adelantado mejoró su desempeño respecto a lo publicado el mes anterior.

Fuente: INEGI 10 de Enero 2018

Clasificado bajo: CEIEG, Economía, indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos. Cifras durante octubre de 2017

Miércoles, 29 de noviembre de 2017

Indicadores de Establecimientos con Programa IMMEX.

Cifras durante Septiembre de 2017.

Indicadores Económicos de Coyuntura

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX aumentó 0.2% en el noveno mes de este año respecto al mes precedente, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) se elevó 0.2% y en los manufactureros 0.1% a tasa mensual.

En su comparación mensual, las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX crecieron 0.6% en septiembre de 2017 frente al mes inmediato anterior, según datos desestacionalizados. De manera desagregada, en las unidades económicas no manufactureras mostraron un alza de 1.3% y en las manufactureras de 0.6 por ciento.

Durante septiembre del año en curso las horas trabajadas se incrementaron 0.5% con relación a un mes antes; en los establecimientos manufactureros fueron mayores en 0.5%, en tanto que en los no manufactureros disminuyeron (-)0.4%, con series ajustadas por estacionalidad.

En su comparación anual, el personal ocupado registró un incremento de 5.1% y las horas trabajadas de 5.9%, mientras que las remuneraciones medias reales descendieron (-)0.2% durante septiembre pasado respecto al noveno mes de 2016.

Fuente: INEGI 29 de Noviembre 2017

Clasificado bajo: CEIEG, Economía, Estadística, indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Viernes, 17 de noviembre de 2017

Indicadores del Sector Manufacturero.

Cifras durante septiembre de 2017

(Cifras desestacionalizadas)

Con base en los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM), el personal ocupado del sector manufacturero mostró un incremento de 0.1% en el noveno mes de 2017 con relación al mes inmediato anterior, con datos ajustados por estacionalidad.

Las horas trabajadas descendieron (-)0.1%, en tanto que las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales aumentaron 0.4% durante septiembre de este año frente al mes precedente, con cifras desestacionalizadas.

En su comparación anual, el personal ocupado creció 3.6% y las horas trabajadas 3.7%, mientras que las remuneraciones medias reales disminuyeron (-)0.8% en septiembre pasado respecto a igual mes de 2016.

Nota al usuario

Se informa que el próximo mes, cuando se difundan los datos de octubre, el ajuste estacional de las cifras originales se realizará mediante el paquete estadístico X-13ARIMA-SEATS, versión más reciente difundida por el Buró de Censos de Estados Unidos (desarrollador de éste) y que se utiliza en sustitución del X-12-ARIMA.

Fuente: INEGI 17 de Noviembre 2017

Clasificado bajo: CEIEG, Encuestas, Estadística, Indicadores, indicadores, Industria, Inegi, Noticias | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero. Cifras durante septiembre de 2017

Martes, 1 de diciembre de 2015

El Indicador Global de la Actividad Económica (IGAE) agropecuario resultó 9.6% mayor, mientras que el IGAE Nacional presentó una alza de 3.1 por cierto.

Fuente: SIAP. 1.Diciembre.2015

Clasificado bajo: Agricultura, indicadores, Infografía, Notas, Noticias | Comentarios desactivados en SIAP – Evolución del Indicador Global de la Actividad Economica. Sector primario septiembre 2015

Lunes, 5 de octubre de 2015

El INEGI da a conocer las Expectativas Empresariales (EE) constituidas por la opinión del directivo empresarial, correspondientes al noveno mes de 2015. Las EE se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), las cuales permiten conocer, casi inmediatamente después de terminado el mes en cuestión, la opinión de los directivos sobre el comportamiento de variables relevantes de los sectores Manufacturero, de la Construcción y del Comercio.

En su comparación anual y con datos originales, las Expectativas Empresariales del sector Manufacturero relativas a Inventarios de productos terminados presentaron un aumento de 2.7 puntos, las de Inversión en planta y equipo de 2.1 puntos y las relacionadas con la Demanda nacional de sus productos se elevaron 2 puntos, fundamentalmente, durante septiembre de este año, y en el sector Comercio el indicador sobre la percepción de Compras netas ascendió 3.7 puntos y la de Inventarios de mercancías 2.7 puntos, en tanto que en la Construcción las expectativas relativas al Valor de las obras ejecutadas como contratista principal disminuyeron (-)1.4 puntos frente a las que se tenían en septiembre de 2014.

EXPECTATIVAS EMPRESARIALES A NIVEL DE SECTOR

Cifras originales

Fuente: INEGI 05.Octubre.2015

Clasificado bajo: Economía, indicadores, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Indicadores de Expectativas Empresariales. Cifras durante septiembre de 2015

Lunes, 5 de octubre de 2015

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) creció 0.2% durante julio de este año frente al mes inmediato anterior, con cifras desestacionalizadas.

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

(Índice base 2008=100)

Por componentes, el consumo de Bienes y Servicios de origen nacional tuvo un ascenso de 0.6% y el consumo de Bienes de origen importado fue inferior en (-)4.9% en el séptimo mes de 2015 respecto al mes precedente, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI avanzó 3.1% en términos reales en el mes en cuestión. A su interior, los gastos en Bienes y Servicios de origen nacional se elevaron 3.5% (los de Bienes fueron mayores en 3.6% y los de Servicios en 3.2%) y los gastos en Bienes importados se incrementaron 1.1% con relación a los de igual mes de un año antes.

Fuente: INEGI 05.Octubre.2015

Clasificado bajo: Economía, indicadores, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior. Cifras durante julio de 2015

Lunes, 5 de octubre de 2015

El INEGI da a conocer los Indicadores de Confianza Empresarial (ICE) correspondientes al noveno mes de este año. Dichos indicadores se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), los cuales permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales del sector Manufacturero, de la Construcción y del Comercio sobre la situación económica que se presenta tanto en el país como en sus empresas.

A nivel de sector, el Indicador de Confianza Empresarial Manufacturero registró un crecimiento de 0.18 puntos con cifras desestacionalizadas durante septiembre pasado respecto al mes que le precede.

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

En su comparación anual y con cifras originales, el Indicador de Confianza Empresarial por sector de actividad mostró el siguiente comportamiento: tanto el ICE de la Construcción como el del Comercio disminuyeron (-)8.2 puntos, y el del sector Manufacturero se redujo (-)4.4 puntos, en el noveno mes de este año frente al de septiembre de 2014.

Fuente: INEGI 05.Octubre.2015

Clasificado bajo: Economía, indicadores, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial. Cifras durante septiembre de 2015

Viernes, 21 de agosto de 2015

Clasificado bajo: indicadores, visor | Comentarios desactivados en Indicadores de Rezago Social por Localidad

Jueves, 2 de julio de 2015

Clasificado bajo: acciones, registrocivil, visor | Comentarios desactivados en Dirección del Registro Civil – Acciones

Jueves, 2 de julio de 2015

Clasificado bajo: coesmer, ubicacion, visor | Comentarios desactivados en Comisión Estatal de Mejora Regulatoria – Módulos

Viernes, 26 de junio de 2015

Clasificado bajo: acciones, coesmer, visor | Comentarios desactivados en Comisión Estatal de Mejora Regulatoria – Acciones

Viernes, 26 de junio de 2015

Clasificado bajo: rppyc, ubicacion, visor | Comentarios desactivados en Registro Público de la Propiedad y del Comercio

Viernes, 26 de junio de 2015

Clasificado bajo: turismo, ubicacion, visor | Comentarios desactivados en Secretaría de Turismo

Viernes, 26 de junio de 2015

Clasificado bajo: registrocivil, ubicacion, visor | Comentarios desactivados en Dirección del Registro Civil – Oficialias

Jueves, 7 de mayo de 2015

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en abril de 2015 el Índice Nacional de Precios al Consumidor (INPC) registró una disminución mensual de (-)0.26 por ciento, así como una tasa de inflación anual de 3.06 por ciento. En el mismo periodo del año anterior los datos correspondientes fueron de (-)0.19 por ciento mensual y de 3.50 por ciento anual.

El índice subyacente presentó un aumento de 0.16 por ciento y una tasa anual de 2.31 por ciento. Por su parte, el índice de precios no subyacente mostró una reducción de (-)1.51 por ciento y una tasa anual de 5.46 por ciento.

Al interior del índice de precios subyacente, el subíndice de las mercancías avanzó 0.28 por ciento y el de los servicios 0.05 por ciento.

Dentro del índice de precios no subyacente, el subíndice de precios de los productos agropecuarios reportó una alza de 0.26 por ciento, en tanto que el subíndice de precios de los energéticos y tarifas autorizadas por el gobierno observó un descenso mensual de (-)2.59 por ciento, como resultado de la entrada en vigor del esquema de tarifas eléctricas de temporada cálida en 15 ciudades del país.

Índice General

El Índice Nacional de Precios al Consumidor (INPC) registró en abril de 2015 una disminución de (-)0.26 por ciento. En el mismo mes de 2014 se redujo (-)0.19 por ciento.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 07.Mayo.2015

Clasificado bajo: Estadística, indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor. Abril de 2015

Martes, 28 de abril de 2015

Fuente: SIAP Abril.2015

Clasificado bajo: Estadística, indicadores | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor. Primera quincena de abril 2015

Jueves, 23 de abril de 2015

El Instituto Nacional de Estadística y Geografía (INEGI) informa que durante la primera quincena de abril de 2015, el Índice Nacional de Precios al Consumidor (INPC) presentó una variación de (-)0.45 por ciento respecto a la quincena inmediata anterior, así como una tasa de inflación anual de 3.03 por ciento. En el mismo periodo de 2014 los datos correspondientes fueron de (-)0.19 por ciento quincenal y de 3.53 por ciento anual.

El índice de precios subyacente mostró un aumento quincenal de 0.03 por ciento, y una tasa anual de 2.23 por ciento, en tanto que el índice de precios no subyacente reflejó una caída de (-)1.89 por ciento, así como una tasa anual de 5.57 por ciento.

Dentro del subgrupo de bienes y servicios subyacentes, los precios de las mercancías crecieron 0.24 por ciento. Por su parte, los relacionados con los servicios decrecieron (-)0.15 por ciento, influidos principalmente por el transporte aéreo y los servicios turísticos en paquete.

Al interior del índice de precios no subyacente, los productos agropecuarios disminuyeron (-)0.54 por ciento, entre los que destaca el grupo de frutas y verduras con una reducción de (-)2.32 por ciento.

La variación de los precios de los energéticos y tarifas autorizadas por el gobierno fue de (-)2.73 por ciento; en particular debido a los energéticos que descendieron (-)4.15 por ciento como resultado de los ajustes a la baja en las tarifas eléctricas dentro del esquema de temporada cálida en 15 ciudades consideradas en el INPC, y de una reducción en las gasolinas de bajo y alto octanaje en las ciudades de la frontera norte del país.

Índice General

El Índice Nacional de Precios al Consumidor, presentó en la primera quincena de abril de 2015, una caída de (-)0.45 por ciento. En el mismo periodo del año anterior la variación fue de (-)0.19 por ciento.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 23.Abril.2015

Clasificado bajo: Economía, Estadística, indicadores | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor. Cifras durante la primera quincena de abril del 2015

Viernes, 17 de abril de 2015

Con base en los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM), los datos desestacionalizados indican que el personal ocupado del sector manufacturero aumentó 0.2% en febrero pasado respecto a enero de 2015.

PERSONAL OCUPADO A FEBRERO DE 2015

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

Las horas trabajadas crecieron 0.3% con relación a las de un mes antes y las remuneraciones medias reales se elevaron 0.8% en el segundo mes de este año frente al mes que le precede, con cifras desestacionalizadas.

En su comparación anual, el personal ocupado se incrementó 3.1%, las horas trabajadas 2.6% y las remuneraciones medias reales pagadas que incluyen sueldos, salarios y prestaciones sociales avanzaron 1.0% en febrero de 2015 con relación a igual mes de un año antes.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 17.Abril.2015

Clasificado bajo: Economía, Estadística, Indicadores, indicadores, Inegi, Notas | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero. Cifras durante febrero de 2015

Lunes, 6 de abril de 2015

Cifras al mes de enero de 2015 El INEGI presenta los resultados del Sistema de Indicadores Cíclicos, que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Éste se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el Sistema de Indicadores Cíclicos, el Indicador Coincidente refleja el estado general de la economía, mientras que el Adelantado busca señalar anticipadamente la trayectoria del Indicador Coincidente, particularmente sus puntos de giro: picos y valles.

Después de poco más de cuatro años desde su publicación, el INEGI realizó la revisión y análisis de las variables que conforman los indicadores compuestos Coincidente y Adelantado en consulta con usuarios y analistas especializados.

Como resultado de lo anterior, se llevó a cabo una actualización de los componentes, que se muestran en los cuadros correspondientes. Asimismo, se ha modificado la denominación de las fases del ciclo económico: a partir de ahora se identificará al ciclo por su comportamiento y su posición respecto a su tendencia de largo plazo, al igual que lo ha hecho la OCDE.

Los principales resultados son los siguientes: en enero de 2015 el Indicador Coincidente se localizó alrededor del nivel de su tendencia de largo plazo al registrar un valor de 100.0 puntos y una variación de (-)0.03 puntos respecto al mes anterior.

El Indicador Adelantado, que busca señalar anticipadamente la trayectoria del Indicador Coincidente, en febrero de 2015 se situó ligeramente por debajo de su tendencia de largo plazo al presentar un valor de 99.9 puntos y una disminución de (-)0.09 puntos con respecto al pasado mes de enero.

Con la nueva información, el Indicador Coincidente modificó su trayectoria mientras que el Indicador Adelantado mantiene un comportamiento similar al difundido el mes precedente.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 06.Abril.2015

Clasificado bajo: Economía, Estadística, indicadores, Inegi, Notas | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Lunes, 6 de abril de 2015

El INEGI da a conocer los Indicadores de Confianza Empresarial (ICE) correspondientes a marzo de este año. Dichos indicadores se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), los cuales permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales del sector Manufacturero, de la Construcción y del Comercio sobre la situación económica que se presenta tanto en el país como en sus empresas.

A nivel de sector, el Indicador de Confianza Empresarial Manufacturero descendió (-)1.16 puntos con cifras desestacionalizadas durante marzo pasado respecto al mes que le precede.

INDICADOR DE CONFIANZA EMPRESARIAL MANUFACTURERO A MARZO DE 2015

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

En su comparación anual y con cifras originales, el Indicador de Confianza Empresarial por sector de actividad mostró el siguiente comportamiento: el ICE del Comercio se redujo (-)5.9 puntos, el de la Construcción (-)4.1 puntos y el del sector Manufacturero disminuyó (-)3.2 puntos, en el tercer mes de este año frente a marzo de 2014.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 06.Abril.2015

Clasificado bajo: Encuestas, Estadística, Indicadores, indicadores, Inegi, Notas | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial. Cifras durante marzo de 2015

Jueves, 26 de marzo de 2015

El Indicador Global de la Actividad Económica (IGAE) del sector primario aumentó 13.4 por ciento en el mes de enero de 2015, en comparación con el mismo lapso de 2014, informó el Instituto Nacional de Geografía y Estadística (INEGI).

De acuerdo con el INEGI, con base en estadísticas de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), las actividades del ámbito primario fueron las que mostraron un mayor dinamismo y crecimiento durante este periodo, en comparación con el resto de los sectores.

En su comparativo con el mes anterior (enero contra diciembre), el IGAE de las actividades primarias aumentó 6.7 por ciento, superior al resto de los sectores que componen este indicador económico.

El incremento registrado en las actividades primarias en enero de 2015 es el mayor de los últimos 13 meses, lo que refrenda el impulso que se le ha otorgado al campo en años recientes.

Fuente: SAGARPA 25.Marzo.2015

Clasificado bajo: Economía, Estadística, Ganaderia, indicadores, Nota SAGARPA | Comentarios desactivados en SAGARPA – Aumentan actividades primarias 13.4 por ciento en enero

Martes, 10 de marzo de 2015

En el año 2000, los Estados Miembros de las Naciones Unidas establecieron los ocho Objetivos de Desarrollo del Milenio. Uno de los más ambiciosos era erradicar la pobreza extrema y el hambre. Como parte de este objetivo, la Asamblea General de las Naciones Unidas estableció una meta para reducir a la mitad el porcentaje de personas que padecían hambre para 2015.

Pero ¿te has preguntado alguna vez cómo se mide el hambre en el mundo?

Un indicador utilizado para el seguimiento de los avances en la consecución de la meta relativa al hambre es la prevalencia de la desnutrición en el mundo. Pero, ¿qué quiere decir esto?

Todos los años, la FAO estima el porcentaje de personas que no tienen acceso a alimentos suficientes. Lo hace basándose en las estadísticas agrícolas y comerciales nacionales de cada país para estimar la cantidad de alimentos disponible, y en los datos de las encuestas para determinar de qué manera el consumo de alimentos varía entre las familias.

Este indicador de “desnutrición” es la base para las “cifras relativas al hambre” que la FAO publica todos los años como parte del Estado de la inseguridad alimentaria en el mundo. Aunque es muy útil para el seguimiento de las tendencias nacionales y regionales a lo largo del tiempo, depende de los datos de los países que varían en cuanto al grado de actualización y precisión. Tampoco muestra cuáles son las zonas y grupos de población más expuestos a riesgo dentro de los países.

Pero hace falta algo más…

Para ayudar a colmar estos vacíos, en 2013 pusimos en marcha el proyecto Voices of the Hungry. Se ha elaborado un nuevo instrumento denominado Escala de experiencia de inseguridad alimentara para obtener información sobre la capacidad de las personas de acceder a los alimentos mediante la formulación de ocho preguntas. Las preguntas se basan en investigaciones que demuestran queen todo el mundo las personas tienen experiencias similares cuando su acceso a los alimentos empeora: la preocupación por quedarse sin alimentos hace que cambien lo que comen para que los alimentos duren, por ejemplo, comer los mismos alimentos en cada comida y reducir el tamaño de las porciones y, en las situaciones peores, comer un sola vez al día o no comer nada.

Las preguntas son:

“En los últimos 12 meses, debido a falta de dinero o de otros recursos, hubo un momento en que…

| |

1. ¿Le preocupaba quedarse sin alimentos? |

| |

2. ¿No pudo comer alimentos sanos y nutritivos? |

| |

3. ¿Tuvo que comer una variedad limitada de alimentos? |

| |

4. ¿Tuvo que saltar una comida? |

| |

5. ¿Comió menos de lo que debía? |

| |

6. ¿En su hogar se quedaron sin alimentos? |

| |

7. ¿Sintió hambre pero no comió? |

| |

8. ¿Dejó de comer durante todo un día? |

Al plantear estas preguntas en una encuesta podemos estimar el porcentaje de la población de un país que no tiene acceso adecuado a los alimentos y la gravedad de su situación. Si se consulta a un número suficiente de personas en todo el país es posible saber qué zonas y grupos de población hacen frente a las peores situaciones.

Fuente: FAO 10.Marzo.2015

Clasificado bajo: Alimentación, Estadística, Indicadores, indicadores, Noticias, Objetivos de Desarrollo del Milenio | Comentarios desactivados en FAO – ¿Te has preguntado alguna vez cómo se mide el hambre en el mundo?

Jueves, 5 de marzo de 2015

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) del segundo mes de 2015. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en los Estados Unidos de Norteamérica.

El IPM se realiza con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de los directivos empresariales sobre el comportamiento del Sector Manufacturero en México.

En febrero de 2015, el Indicador de Pedidos Manufactureros presentó un nivel de 52.8 puntos con cifras ajustadas por estacionalidad, lo que significó una reducción mensual de (-)0.36 puntos. Con el resultado de febrero, este indicador acumula 66 meses consecutivos ubicándose por encima del umbral de referencia de 50 puntos. Al interior del IPM, se observaron disminuciones mensuales desestacionalizadas en los componentes correspondientes a los pedidos esperados, al personal ocupado y a la oportunidad en la entrega de insumos por parte de los proveedores, mientras que se registraron aumentos en los subíndices relacionados con la producción esperada y con los inventarios de insumos.

INDICADOR DE PEDIDOS MANUFACTUREROS A FEBRERO DE 2015

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

Con datos originales, el Indicador de Pedidos Manufactureros mostró en febrero del año en curso un incremento anual de 0.5 puntos. En el mes en cuestión, tres de los cinco componentes que integran dicho indicador reportaron alzas anuales, en tanto que los dos subíndices restantes observaron caídas.

Por grupos de subsectores de actividad económica, durante el segundo mes de 2015 cinco de los siete rubros que conforman al IPM registraron crecimientos anuales con cifras originales, mientras que los otros dos subíndices retrocedieron respecto a los niveles alcanzados en febrero de 2014.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 05.Marzo.2015

Clasificado bajo: Estadística, Indicadores, indicadores, Industria, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros. Cifras durante febrero de 2015

Jueves, 19 de febrero de 2015

Muertes y nacimientos de negocios en un periodo de cinco años (2010-2015)

El Instituto Nacional de Estadística y Geografía (INEGI) publicó recientemente el Directorio Estadístico Nacional de Unidades Económicas (DENUE 2015) cuya base de datos fue comparada con la edición de este producto del año 2010. En este intervalo se observaron un conjunto de indicadores que expresan la movilidad demográfica en un lapso de cinco años. A continuación se muestran los principales resultados:

| |

- En el DENUE 2010 se registraron 4.3 millones de negocios y durante el periodo mencionado se observaron 1.6 millones de establecimientos que murieron.

|

| |

- En el DENUE 2015 se registraron 4.9 millones de establecimientos, observándose que 2.2 millones fueron nuevos negocios (nacimientos).

|

| |

- De las muertes acaecidas durante el periodo, respecto al año 2010, el 17.4% corresponde al Comercio, 14.4% a los Servicios, 3.5% a las Manufacturas y el 2.3% a otros sectores.

|

| |

- De los nacimientos con respecto a 2010, el 21.7% lo representa el Comercio, 21.5% los Servicios, 5.3% las Manufacturas y 2.8% otros sectores.

|

| |

- Las muertes y nacimientos por tamaño están concentradas en los negocios de 0 a 5 personas ocupadas: 34.3% de las muertes y 46.4% de los nuevos establecimientos.

|

| |

- Las muertes por entidad federativa se presentan en mayor medida dentro de las entidades de Baja California, Baja California Sur, Sonora, Coahuila, Nuevo León, Tamaulipas, Guerrero, Morelos, Estado de México, Tabasco, Campeche y Quintana Roo; mismas que denotan porcentajes de muertes dentro en cada entidad que oscilan entre el 40.0 y el 53.0 por ciento.

|

| |

- Las entidades con mayor porcentaje de nacimientos durante el periodo son: Baja California, Baja California Sur, Chihuahua, Coahuila, Nuevo León, Aguascalientes, Colima, Guanajuato, Hidalgo, Estado de México, Morelos, Oaxaca, Tabasco y Quintana Roo; estas entidades muestran dentro de ellas porcentajes de nacimientos que van de 46.0 a 55.6 por ciento.

|

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 18.Febrero.2015

Clasificado bajo: Economía, Empleo, Estadística, indicadores, Inegi, Notas, Población | Comentarios desactivados en INEGI – Esperanza de vida de los negocios

Viernes, 13 de febrero de 2015

| |

- El subíndice de alimentos, bebidas y tabaco (que representa la cuarta parte del INPC se incrementó 5.1 por ciento.

|

| |

- Los productos agrícolas representan 3.8% y los pecuarios 5.9% en la composición del INPC.

|

| |

- El precio de la carne de res y cerdo aumentó 23.6% y 14.7%, respectivamente.

|

Clasificado bajo: Alimentación, CEIEG, Economía, Estadística, indicadores, Notas | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor. Primera quincena de enero 2015

Viernes, 13 de febrero de 2015

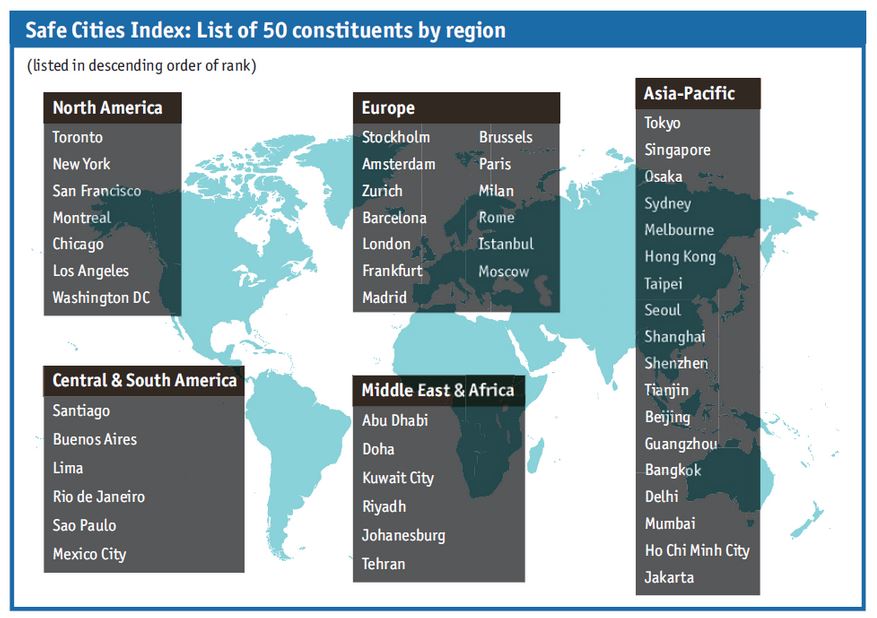

El Índice Ciudades Seguras 2015 de la revista The Economist es un reporte que se basa en más de 40 indicadores cuantitativos y cualitativos. Estos indicadores se dividen en cuatro categorías temáticas: seguridad digital, seguridad en salud, seguridad en infraestructura y seguridad personal.

El estudio se concentra en 50 ciudades seleccionadas por The Economist Intelligence Unit (EIU), basándose en factores tales como representatividad regional y disponibilidad de datos. Por lo tanto, no debe considerarse como una lista completa de las ciudades más seguras del mundo.

Los hallazgos de este estudio fueron los siguientes:

| |

- Tokio alcanza la cima del ranking. La ciudad más poblada es también la más segura en el índice. La capital japonesa destaca en la categoría de seguridad digital, superando por tres puntos a Singapur. Mientras tanto, Yakarta se encuentra al final de lista de 50 ciudades en el índice.

|

| |

- La seguridad se encuentra estrechamente unida a la riqueza y a las ciudades con mercados desarrollados, las cuales tienden a caer en la primera mitad de la lista general, y las ciudades con mercados en desarrollo, los cuales aparecen en la segunda mitad de la lista. Las ciudades ricas de Asia (Tokio, Singapur y Osaka) ocupan las primeras tres posiciones en el índice, mientras que aquellas más pobres como Ciudad Ho Chi Minh y Yakarta se encuentran al final de la tabla.

|

| |

- Cuatro de las cinco ciudades de Medio Oriente de este índice son consideradas como de alto ingreso, pero sólo Abu Dabi se encuentra en la primera mitad de la lista.

|

| |

- Las ciudades de Estados Unidos tienen buenos resultados en la categoría de seguridad digital, mientras que en Europa luchan en cuanto a este tema. Nueva York es la única ciudad estadounidense que se cuela en el top ten del índice (en la posición número 10).

|

| |

- De todas las 50 ciudades, sólo Zúrich y la Ciudad de México consiguieron la misma clasificación tanto en el índice general como en el indicador que mide la percepción de la seguridad entre sus ciudadanos. En cambio, en las ciudades de Estados Unidos, la población tiende a sentirse menos segura de lo que debería, basándose en la posición que su ciudad ocupa en el índice.

|

Para consultar el estudio completo (en inglés) haz click aquí.

Fuente: IMCO 13.Febrero.2015

Clasificado bajo: CEIEG, indicadores, Noticias, Social | Comentarios desactivados en IMCO – Índice Ciudades Seguras 2015 vía The Economist

Miércoles, 5 de noviembre de 2014

El INEGI da a conocer las Expectativas Empresariales (EE) constituidas por la opinión del directivo empresarial, correspondientes al décimo mes de este año. Las EE se elaboran con los resultados dela Encuesta Mensual de Opinión Empresarial (EMOE), las cuales permiten conocer, casi inmediatamente después de terminado el mes en cuestión, la opinión de los directivos sobre el comportamiento de variables relevantes de los sectores Manufacturero, de la Construcción y del Comercio.

En su comparación anual, las Expectativas Empresariales del sector Manufacturero sobre las Exportaciones registraron un incremento de 1.3 puntos, las de Personal ocupado y las de Inversión en planta y equipo aumentaron 1.1 puntos de manera individual, en octubre de 2014; en la Construcción, la percepción sobre el Valor de las obras ejecutadas como contratista principal ascendió 6.7 puntos y sobre el Personal ocupado 2 puntos, y en el sector Comercio, las expectativas sobre los Ingresos por consignación y/o comisión fueron superiores en 5.9 puntos, con relación a las que se tenían en octubre de un año antes.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 05.Noviembre.2014

Clasificado bajo: CEIEG, Empleo, Estadística, indicadores, Inegi, Notas | Comentarios desactivados en INEGI – Expectativas Empresariales cifras durante octubre de 2014

Lunes, 29 de septiembre de 2014

Índice para una Vida Mejor, es una herramienta interactiva que te permite ver cómo se comportan los países de acuerdo con la importancia que tú das a cada uno de los 11 temas que hacen posible una vida mejor.

Este Índice te permite comparar el bienestar en distintos países basándose en 11 temas que la OCDE ha identificado como esenciales para las condiciones de vida materiales y la calidad de vida.

Datos sobre México

México ha progresado en gran medida en la última década en la mejora de la calidad de vida de sus ciudadanos, especialmente en las áreas de educación, salud y empleo. No obstante, México se encuentra en una posición baja en buena parte de los temas en comparación con la mayoría de los demás países incluidos en el Índice para una Vida Mejor.

En México, el ingreso familiar disponible neto ajustado promedio per cápita es de 12 850 USD al año, cifra menor que el promedio de la OCDE de 23 938 USD al año. Pero la brecha entre los más ricos y los más pobres es considerable; la población situada en el 20% superior de la escala de ingresos gana cerca de trece veces lo que percibe la población que ocupa el 20% inferior.

En términos de empleo, alrededor del 61% de las personas entre 15 y 64 años de edad en México tienen un empleo remunerado, cifra menor que el promedio de la OCDE de 65%. Cerca del 79% de los hombres tienen un empleo remunerado, en comparación con el 45% de las mujeres.

En México la gente trabaja 2 226 horas al año, cifra mayor que el promedio de la OCDE de 1 765 horas. Casi el 29% de los empleados tienen un horario de trabajo muy largo, cifra mucho mayor que el promedio de la OCDE de 9%; y, entre ellos, el 35% de los hombres trabajan muchas horas en comparación con el 18% de las mujeres.

Tener un buen nivel educativo es un requisito importante para encontrar empleo. En México, el 36% de los adultos entre 25 y 64 años han obtenido el equivalente de un título de educación secundaria, cifra mucho menor que el promedio de la OCDE de 75% y una de las más bajas en los países de la OCDE. Esto se aplica ligeramente más en el caso de los hombres que en el de las mujeres, ya que el 38% de ellos han terminado con éxito la educación secundaria en comparación con el 35% de las mujeres.

En lo que respecta a la calidad del sistema educativo, el estudiante promedio obtuvo una calificación de 417 puntos en lectura, matemáticas y ciencias en el Programa para la Evaluación Internacional de Estudiantes (PISA, por sus siglas en inglés) de la OCDE. Esta calificación es más baja que el promedio de la OCDE de 497. En promedio en México, las niñas superaron a los niños por 1 punto, cifra menor que la brecha media de la OCDE de 8 puntos.

En el campo de la salud, en México la esperanza de vida al nacer es de casi 74 años, seis años menos que el promedio de la OCDE de 80 años. La esperanza de vida para las mujeres se sitúa en los 77 años, en comparación con 71 años para los hombres.

En general, los mexicanos están más satisfechos con su vida que el promedio de la OCDE. El 82% de las personas dicen tener más experiencias positivas en un día normal (sentimientos de paz, satisfacción por sus logros, gozo, etc.) que negativas (dolor, preocupación, tristeza, aburrimiento, etc.). Esta cifra es mayor que el promedio de la OCDE de 76%.

Para conocer toda la información completa sobre el Índice para una Vida Mejor accede a través del enlace http://www.oecdbetterlifeindex.org/es/

Fuente: OCDE 29 09 2014

Clasificado bajo: CEIEG, Educación, Empleo, Estadística, indicadores, Notas, Población, Salud, Social | Comentarios desactivados en OCDE – Índice para una Vida Mejor

Miércoles, 3 de septiembre de 2014

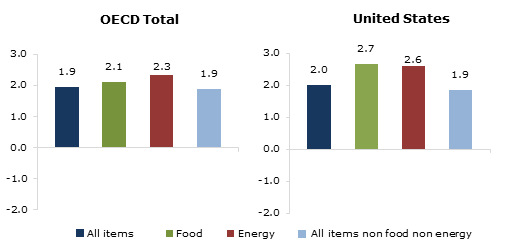

La inflación anual de la OCDE se ralentiza al 1,9% en julio 2014

Los precios al consumidor en el área de la OCDE aumentaron un 1,9% en el año hasta julio de 2014, en comparación con 2.1% en el año hasta junio del mismo año. Esta desaceleración en la tasa anual de la inflación se debió principalmente a los precios más bajos de energía que han incrementado en un 2,3% en el año hasta julio, en comparación con 3.1% en el año hasta junio.

La inflación de precios de alimentos se mantuvo estable en el 2,1% en el año a julio de 2014 se excluyen los alimentos y la energía, la tasa de inflación anual de la OCDE también se mantuvo prácticamente estable en julio en el 1,9% por tercer mes consecutivo.

En comparación con el mes anterior, los precios al consumidor en el área de la OCDE se mantuvo sin cambios en julio de 2014. Estos se mantuvieron sin cambios en Japón y en Estados Unidos, mientras que se redujeron un 0,1% en Italia, un 0,2% en Canadá y un 0,3% en Francia y el Reino Unido. Por el contrario, aumentaron un 0,3% en Alemania.

Fuente: OCDE 02 09 2014

Clasificado bajo: CEIEG, Estadística, Finanzas, Indicadores, indicadores, Inegi, Notas | Comentarios desactivados en OCDE – Índice de Precios al Consumidor

Lunes, 11 de agosto de 2014

La Secretaría de Planeación, Gestión Pública y Programa de Gobierno, en el marco del Comité Estatal de Información Estadística y Geográfica pone a su disposición la Consulta Pública de la Encuesta Intercensal 2015 realizada por el INEGI.

La consulta publicada se realizó del 1° de abril al 30 de junio del presente año concluyó satisfactoriamente. Su finalidad fue someter a consideración de los usuarios la metodología y el contenido temático de la Encuesta y recibir comentarios y propuestas que contribuyan al mejoramiento de este proyecto estadístico.

En todo el país se realizaron 42 reuniones en las que participaron más de 1,500 personas. Fue la consulta pública más amplia que ha realizado el INEGI.

Después del amplio resultado y número de propuestas recibidas de dicha consulta, se determinó integrar dos cuestionarios que serán aplicados en la Prueba Integral de la Encuesta Intercensal 2015 que se llevará a cabo en el mes de octubre de 2014. La prueba piloto se realizará en municipios de cinco estados con la finalidad de observar la funcionalidad de los instrumentos en condiciones geográficas y socioeconómicas diferentes. Ambos cuestionarios serán aplicados en las mismas localidades.

Los cuestionarios de la prueba se pondrán a disposición de los usuarios a partir del próximo lunes 11 y hasta el 15 del presente mes en la página web del Instituto, en el sitio destinado para dicha Consulta.

La finalidad es que los participantes conozcan los cuestionarios y, si es de su interés, en ese periodo nos hagan llegar comentarios a la formulación de los reactivos o a la clasificación de la variable. Los comentarios o sugerencias deberán ser enviadas a más tardar el 15 de agosto próximo al correo electrónico: encuesta.intercensal@inegi.org.mx; con el fin de considerarlas, se requiere que se respete la fecha límite señalada.

INEGI reitera su agradecimiento a todas las personas, instituciones y organismos que han participado enviando sus propuestas. La Consulta ha sido una experiencia relevante para conocer las necesidades de información sociodemográfica en todo el país. El Instituto buscará satisfacer las peticiones expresadas en esta Consulta, ya sea con la Encuesta Intercensal 2015 o con otro proyecto estadístico.

Clasificado bajo: Encuestas, indicadores, Inegi, Notas | Comentarios desactivados en INEGI – Consulta Pública de la Encuesta Intercensal 2015

Martes, 5 de agosto de 2014

El Índice de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México presentó en julio de 2014 una caída mensual de (-)2.50% con cifras ajustadas por estacionalidad. A su interior, se registraron disminuciones mensuales desestacionalizadas en los cinco componentes que lo integran.

En su serie original, en el séptimo mes de 2014 el ICC se situó en 90.5 puntos (enero de 2003=100). Dicho nivel fue (-)7.6% menor al observado en julio de 2013, cuando había sido de 98 puntos.

La reducción anual que reportó el ICC con cifras originales en julio pasado fue reflejo de descensos en los cinco indicadores parciales que lo constituyen.

La ENCO se recaba en 32 ciudades que comprenden a la totalidad de las entidades federativas del país y el Nivel de Confianza de sus resultados es de 90% con un error máximo esperado del 15%. La información captada permite estimar el Índice de Confianza del Consumidor, el cual está constituido tanto por la opinión que el entrevistado tiene del presente (comparado con algún punto de referencia en el pasado) como por su opinión de la situación futura (comparada con la presente).

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 05 08 2014

Clasificado bajo: CEIEG, Encuestas, Estadística, Finanzas, indicadores, Inegi, Notas | Comentarios desactivados en INEGI – Índice de Confianza del Consumidor. Cifras durante julio de 2014

Martes, 5 de agosto de 2014

El Instituto Nacional de Estadística y Geografía da a conocer los Indicadores de Confianza Empresarial (ICE) que están constituidos por la percepción que tienen los directivos empresariales del sector manufacturero, de la construcción y del comercio sobre la situación económica que se presenta en el país y en sus empresas, así como sus expectativas para el futuro. Su periodicidad es mensual y se elabora con base en los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE).

Se dan a conocer los Indicadores de Confianza Empresarial (ICE) correspondientes al mes de julio de este año. Dichos indicadores permiten conocer, casi inmediatamente después de terminado el mes en cuestión, la opinión de los directivos empresariales del sector Manufacturero, de la Construcción y del Comercio sobre la situación económica que se presenta tanto en el país como en sus empresas.

A nivel de sector, el Indicador de Confianza Empresarial del sector Manufacturero avanzó 0.56% con cifras desestacionalizadas durante julio pasado respecto al mes que le precede.

En su comparación anual, el Indicador de Confianza Empresarial por sector de actividad, fue el siguiente: el ICE del Comercio disminuyó (-)3.8 puntos, el Manufacturero (-)2.8 puntos y el de la Construcción decreció (-)1.7 puntos, en el séptimo mes del año actual frente al mismo mes de 2013, con series originales.