El Sistema de Alertas deriva de un mandato constitucional, que cobra mayor especificidad en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios y en su propio Reglamento. Este marco normativo determina que la Secretaría de Hacienda y Crédito Público realizará la medición del Sistema de Alertas, el cual clasificará el endeudamiento de todos los entes públicos locales que tienen financiamientos y obligaciones inscritos en el Registro de la Secretaría. El día de hoy se da a conocer el Sistema de Alertas aplicable a las entidades federativas. El aplicable a municipios se publicará en octubre.

La medición clasificará el nivel de endeudamiento de las entidades federativas en tres niveles: Endeudamiento Sostenible, Endeudamiento en Observación y Endeudamiento Elevado. La clasificación es relevante porque tiene efectos vinculantes para cada entidad federativa, al determinar el Techo de Financiamiento Neto al cual podrían acceder el próximo ejercicio fiscal (2018).

- 1. Si la entidad tiene un Endeudamiento Sostenible, podrá incurrir en un endeudamiento adicional máximo equivalente al 15% de sus ingresos de libre disposición.

- 2. Si se clasifica con un Endeudamiento en Observación, el límite de endeudamiento adicional máximo será de 5% sobre dichos ingresos. Finalmente, si la entidad cuenta con un Endeudamiento Elevado no podrá contratar financiamiento adicional en ausencia de un convenio de ajuste en sus finanzas públicas.

- 3. En cualquier caso, el nivel de financiamiento observado será el aprobado por el Congreso local, sujeto a las restricciones mencionadas.

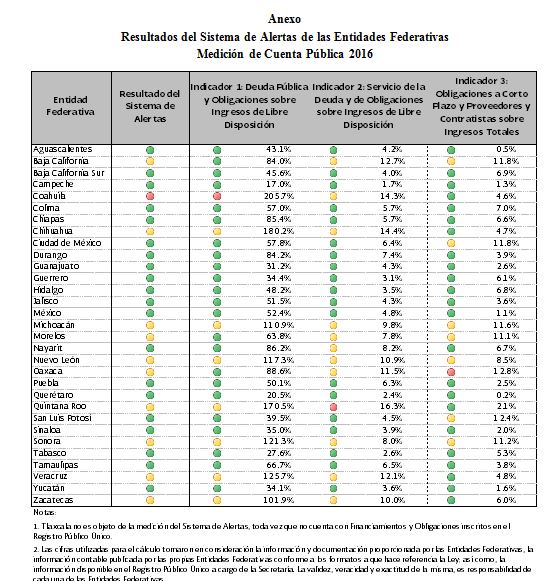

Para llegar a la clasificación del endeudamiento de cada entidad federativa, se parte de tres indicadores financieros establecidos en ley:

|

Indicador 1: Deuda Pública y Obligaciones como proporción de los Ingresos de Libre Disposición, Indicador 2: Servicio de la Deuda y de Obligaciones como proporción de los Ingresos de Libre Disposición, y Indicador 3: Obligaciones a Corto Plazo y Proveedores y Contratistas como proporción de los Ingresos Totales. |

![]()

Fuente: SHCP 30 Junio 2017