Archivo de la categoría "Finanzas"

Jueves, 2 de diciembre de 2021

Cuentas por Sectores Institucionales de México

Cifras durante el segundo trimestre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México, correspondientes al segundo trimestre de 2021. Estos resultados forman parte del Sistema de Cuentas Nacionales de México y proveen información importante relacionada con las distintas transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo, así como del balance al cierre del valor neto de los activos.

Durante el segundo trimestre de 2021 el 47.1% del Producto Interno Bruto (PIB) fue generado por las Sociedades no Financieras, los Hogares contribuyeron con el 33.3%, el Gobierno general con 8.6%, las Sociedades Financieras 4.1% y las Instituciones sin fines de lucro que sirven a los Hogares aportaron el 0.9 por ciento.

Por el lado del ingreso el PIB se distribuyó, en el trimestre que se reporta, de la siguiente manera: como Excedente Bruto de Operación se destinó el 45.3% del PIB, en Remuneración de los asalariados el 27.5%, como Ingreso Mixto de los Hogares el 20.7% y el 6.5% restante lo conformaron los impuestos a la producción y a las importaciones netos de subsidios.

El Ingreso Disponible Bruto alcanzó, en el segundo trimestre de 2021, un nivel de 6,612,341 millones de pesos, lo que significó el 102% del PIB. Los Hogares concentraron el 78.4% del PIB, el Gobierno general 7.4%, las Sociedades no Financieras el 7.2%, las Sociedades Financieras el 6.4% y las Instituciones sin fines de lucro que sirven a los Hogares el 2.6 por ciento.

La inversión en el trimestre de referencia representó 23.3% del PIB y se financió con el ahorro interno que aportó 25.5% del producto interno, ya que el ahorro externo presentó un déficit de 2.2 por ciento. Al desagregar la inversión por sector institucional se observó que las Sociedades no Financieras realizaron gastos de inversión equivalentes al 15.6% del PIB, los Hogares el 6.1%, el Gobierno general 1.4% y las Sociedades Financieras con 0.1 por ciento.

Finalmente, los activos totales de la economía al segundo trimestre de 2021 fueron concentrados particularmente por los Hogares con el 47.2% y las Sociedades no Financieras con 30.2%; el 22.6% se distribuyó entre los demás sectores.

Fuente: INEGI 02 de diciembre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Miércoles, 1 de diciembre de 2021

Cuenta Satélite de las Instituciones

sin Fines de Lucro de México, 2020

En 2020, el Producto Interno Bruto (PIB) de las Instituciones Sin Fines de Lucro (ISFL) alcanzó un monto de 647 654 millones de pesos, que equivale a 3.0% del PIB nacional.

Medido a precios de 2013, las ISFL presentaron una caída de 10.1%, mientras que el total de la economía disminuyó en 7.9% en el mismo periodo.

En 2020, se registraron 2 419 881 puestos de trabajo ocupados en el sector de las ISFL.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Cuenta Satélite de las Instituciones Sin Fines de Lucro de México (CSISFLM) 2020, que tiene por objetivo general dar a conocer la dimensión, participación y evolución económica de las actividades realizadas por las organizaciones no lucrativas. Este programa proporciona información económica para la toma de decisiones en el sector no lucrativo y forma parte del Sistema de Cuentas Nacionales de México.

Principales resultados

Durante 2020, el PIB de las ISFL alcanzó un monto de 647 654 millones de pesos, que equivale al 3.0% del PIB Nacional. Por componentes, las ISFL Públicas representaron 1.7%, en tanto que las actividades de las ISFL Privadas contribuyeron con una participación de 0.7%. El restante 0.6% corresponde al valor económico del trabajo de los voluntarios.

Las asociaciones que se dedican a las labores de la enseñanza e investigación generan 49.3% del PIB de las ISFL; las agrupaciones de desarrollo y vivienda participan con 13.5%; las actividades de religión con 10.8%; las tareas de salud generan con 7.2%; los servicios sociales que incluyen a albergues, asilos o casas hogar contribuyen con 6.3%; los derechos, promoción y política generan 5.5%; las asociaciones empresariales y sindicatos aportan 4.6%; y la cultura y recreación como casas de cultura, museos, centros de exposición artística y centros de esparcimiento suman 2.7 por ciento.

En 2020, medido a precios de 2013, las ISFL presentaron una caída de 10.1%, mientras que el total de la economía disminuyó en 7.9% en el mismo periodo.

Para 2020, el total de los puestos de trabajo ocupados en el sector de las ISFL fueron 2 419 881, que comparando con los puestos de la economía nacional representó 6.5 por ciento. En su comparación anual, el número de puestos totales disminuyó en 9.3%, respecto a 2019. Del total de puestos de trabajo ocupados, 1 579 869 fueron remunerados y 840 012 correspondieron a los puestos de trabajo de los voluntarios.

La CSISFLM 2020 registró 1 786 578 personas que ocuparon los puestos de trabajo de los voluntarios señalados anteriormente: 60.7% fueron hombres y 39.3% fueron mujeres. El voluntariado total mostró una disminución de 19.7% respecto del año anterior. Los hombres redujeron su participación en 10.3% y las mujeres voluntarias en 30.9 por ciento.

El valor económico del trabajo voluntario fue de 126 203 millones de pesos, equivalente a 0.6% del PIB nacional. De este valor, 56.7% corresponde a la labor de los hombres y 43.3% es aportado por las mujeres.

Fuente: INEGI 01 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Exportaciones, Finanzas, Indicadores, Inegi | Comentarios desactivados en INEGI – Cuenta Satélite de las Instituciones sin Fines de Lucro de México, 2020

Miércoles, 1 de diciembre de 2021

La OCDE rebaja la expectativa de

crecimiento de México a 3.3% para 2022

La OCDE prevé que la economía mexicana cierre el 2021 con un Producto Interno Bruto (PIB) de 5.9% y tenga una expansión de 3.3% en el 2022, de acuerdo con la actualización a diciembre de su reporte insignia “Economic Outlook”.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) prevé que la economía mexicana cierre el 2021 con un Producto Interno Bruto (PIB) de 5.9% y tenga una expansión de 3.3% en el 2022, de acuerdo con la actualización a diciembre de su reporte insignia “Economic Outlook”.

Esto representa un deterioro con respecto a las expectativas divulgadas en septiembre, cuando el organismo esperaba un crecimiento de 6.3% para el 2021 y 3.4% para el 2022.

La política monetaria deberá endurecerse gradualmente si la inflación no converge hacia el objetivo de 3% del banco central. Actualmente la inflación ronda 7%, según datos al cierre de la primera quincena de noviembre.

En cuanto a la política fiscal, la OCDE dijo que aunque sigue siendo prudente, es menos restrictiva de lo contemplado en el presupuesto del 2021, lo que apoya ligeramente la recuperación en curso.

Analistas del organismo prevén que el déficit público aumente a 3.2% del PIB en el 2021 (desde 2.9% del PIB en el 2020), que se mantenga prácticamente sin cambios en el 2022 y que disminuya a partir de entonces. Se estima que la deuda pública se estabilizará en torno a 51% del PIB.

En el documento se plantea que México debe mejorar su nivel de recaudación para atender las necesidades de gasto sociales.

“La proporción de impuestos en el PIB de México es la más baja de la OCDE y es inferior a la de otros países de la región. Para atender las necesidades crecientes de gasto en educación, sanidad o protección social, sin renunciar al compromiso de sostenibilidad de la deuda, sería necesario aumentar los ingresos tributarios”, dijo el organismo.

Como recomendación, el organismo dijo que es necesario relanzar la inversión y aumentar la productividad mediante el acceso a servicios financieros, fomentando la competencia en los mercados y agilizando la ejecución legal de contratos, lo que permitiría a las pequeñas y medianas empresas invertir más, crecer y aumentar la productividad.

Fuente:EL ECONOMISTA 01 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Educación, Finanzas, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – La OCDE rebaja la expectativa de crecimiento de México a 3.3% para 2022

Martes, 30 de noviembre de 2021

Sistema de Cuentas por Sectores Institucionales 2020

Durante 2020, las sociedades no financieras contribuyeron con 45.7% del PIB mientras que 33.4% fue generado por los hogares.

El INEGI presenta los principales resultados de las Cuentas por Sectores Institucionales 2020, versión preliminar, año base 2013, que forma parte de los productos del Sistema de Cuentas Nacionales de México y proporcionan información sobre las transacciones reales y financieras que realizan los distintos sectores entre sí y con el resto del mundo, así como del balance de activos al inicio y al cierre del año.

Entre 2017 y 2020 las sociedades no financieras y los hogares generaron en promedio 47.1% y 33.3% del Producto Interno Bruto (PIB) total, respectivamente. Por lo que se refiere al Ingreso Disponible Bruto para consumir o ahorrar destaca el sector de los hogares que concentró en promedio, en el mismo lapso, cerca de 75% de este ingreso.

La Formación Bruta de Capital Fijo más representativa en este periodo fue la del sector de las sociedades no financieras con una participación promedio de 12.7% (en términos de PIB). En cuanto a la conformación del Ahorro Bruto Interno, los hogares contribuyeron con poco más de 15% del PIB, en promedio.

Durante 2020, las sociedades no financieras contribuyeron con 45.7% del PIB y 33.4% fue generado por los hogares; les siguieron el gobierno general con 9.3%, las sociedades financieras 4.4% y las Instituciones sin fines de lucro que sirven a los hogares (ISFLSH) con 0.9 por ciento.

De la inversión bruta fija del país, las sociedades no financieras aportaron 59.5%, los hogares participaron con 30.9%, el gobierno general con 7.9%, las sociedades financieras con 1.6% y las ISFLSH con 0.1 por ciento.

En 2020, para financiar sus gastos en activos no financieros, las sociedades no financieras recurrieron a recursos netos adicionales equivalentes a 10.1% del PIB, en tanto que el gobierno general reportó necesidades de financiamiento equivalentes a 5.4 por ciento. Por su parte, las sociedades financieras, cumpliendo su función de oferentes de recursos para el financiamiento de la actividad productiva, proporcionaron recursos netos equivalentes a 3.8%; los hogares 14.5% y las ISFLSH reportaron préstamos netos por 0.4 por ciento del PIB.

Al cierre de 2020, el valor nominal neto de los activos de la economía fue de 171 165 381 millones de pesos, lo que significó una variación en términos nominales de 12.8% respecto al inicio del año.

Fuente: INEGI 30 de noviembre de 2020

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Sistema de Cuentas por Sectores Institucionales 2020

Lunes, 29 de noviembre de 2021

Un nuevo informe estima que hay 35 millones de

“empresarios desaparecidos” en el área de la OCDE

Los jóvenes, las mujeres y las personas mayores tienen menos oportunidades de transformar sus ideas de negocios en realidad, según un nuevo informe de la OCDE. Se enfrentan a problemas de acceso a la financiación, las habilidades y las redes que les dificultan que a otros grupos de la sociedad poner en marcha sus empresas. Estos “emprendedores desaparecidos” le están costando a las economías ideas, innovación y puestos de trabajo.

El nuevo informe de la OCDE y la Unión Europea ” The Missing Entrepreneurs 2021 ” muestra que podría haber nueve millones de personas más que inicien y gestionen nuevos negocios en la Unión Europea (UE), y 35 millones en los países de la OCDE, si todos fueran tan activos en la creación de empresas. como hombres de 30 a 49 años. Esto podría traducirse en un 50% más de personas comprometidas con el espíritu empresarial en una etapa inicial en la UE y un 40% más en los países de la OCDE. Para ayudar a cerrar esa brecha, es necesario abordar las barreras adicionales que enfrentan los grupos sociales subrepresentados. Aproximadamente las tres cuartas partes de estos empresarios “desaparecidos” son mujeres, la mitad tiene más de 50 años y uno de cada ocho tiene menos de 30 años.

Los jóvenes crean menos empresas en la UE que los mayores de 50 años. Casi una cuarta parte de los 18 millones de personas involucradas en la puesta en marcha o la gestión de una nueva empresa en la UE en 2020 tenían más de 50 años, una proporción mayor que las que tenían entre 18 y 30 años. Es necesario hacer más para ayudar a los jóvenes a realizar su potencial empresarial. Las encuestas sugieren que casi el 45% de los estudiantes universitarios tienen la intención de iniciar un negocio dentro de los cinco años posteriores a la graduación, sin embargo, solo el 5% de las personas de entre 18 y 30 años están trabajando activamente en una nueva empresa. Esta disminución puede explicarse por varios factores, incluidas las brechas de habilidades. Los menores de 30 años tienen solo un 85% más de probabilidades que los mayores de 50 de tener confianza en sus habilidades y conocimientos para crear una empresa.

Las mujeres son menos activas que los hombres en la creación de empresas. Durante el período 2016-2020, menos del 5% de las mujeres de la UE participaron en la creación o la gestión de una empresa de menos de 42 meses en comparación con el 8% de los hombres. Una brecha similar aparece en los países de la OCDE, donde el 9% de las mujeres estaban iniciando y administrando nuevos negocios en comparación con el 13% de los hombres. Estas brechas de género son causadas por varios factores, incluidas las barreras en los mercados financieros, las brechas de habilidades y las condiciones institucionales que afectan las motivaciones. Por ejemplo, las mujeres tienen aproximadamente un 75% más de probabilidades que los hombres en los países de la OCDE y la UE de informar que tienen las habilidades necesarias para iniciar un negocio. Esta brecha de género representa una oportunidad perdida para el crecimiento económico.

El informe explica cómo la política de emprendimiento inclusivo puede abrir oportunidades de emprendimiento para todos aquellos que tengan una idea para un negocio sostenible, independientemente de sus antecedentes y características. Aprovechar este potencial sin explotar puede descubrir nuevas ideas, crear puestos de trabajo y contribuir al crecimiento económico, que son fundamentales para los planes de recuperación económica.

Se ha logrado mucho progreso durante la última década, dice el informe. Sin embargo, las políticas y programas actuales no siempre abordan adecuadamente los obstáculos que enfrentan los diversos grupos de emprendedores al espíritu empresarial.

Tres prioridades para los gobiernos incluyen acciones para:

1. Abordar las brechas en las finanzas , como el aumento de las microfinanzas diseñadas para personas que no pueden acceder a préstamos e inversiones tradicionales debido a que existe una importante demanda insatisfecha de estos productos financieros;

2. Cerrar las brechas de habilidades con capacitación y coaching en emprendimiento adaptados a las necesidades de diferentes grupos de población, por ejemplo, aumentando la confianza en sí mismas de las mujeres emprendedoras; y

3. Utilizar esquemas personalizados para abordar los sesgos sistémicos en los sistemas de apoyo al emprendimiento, los mayores obstáculos a los que se enfrentan en la creación de empresas grupos como mujeres, inmigrantes, jóvenes, personas mayores y desempleados, así como las variadas condiciones locales.

Fuente: OECD 29 de noviembre de 2021

Clasificado bajo: CEIEG, Empresas, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en OECD – Un nuevo informe estima que hay 35 millones de “empresarios desaparecidos” en el área de la OCDE

Lunes, 22 de noviembre de 2021

México capta 24,831.7 millones de dólares

de IED en los primeros nueve meses de 2021

Durante los primeros nueve meses de 2021 (enero-septiembre), reportamos una cifra preliminar de Inversión Extranjera Directa (IED) 5.7% mayor a la alcanzada en el mismo periodo de 2020.

De enero a septiembre de 2021, México registró 24,831.7 millones de dólares (mdd) por concepto de IED, cifra 5.7% mayor que la cifra preliminar del mismo periodo de 2020 (23,482.3 mdd).

Lo anterior muestra una recuperación de los flujos de IED, en congruencia con la tendencia positiva mundial, de acuerdo con los últimos datos de la UNCTAD.

La IED preliminar registrada para enero-septiembre de 2021 provino de: 3,259 sociedades con participación de capital extranjero; 3,721 contratos de fideicomiso; y 23 personas morales extranjeras. Además, se integra de la siguiente manera:

Por tipo de inversión (origen del financiamiento): a través de reinversión de utilidades, 40.3%; por nuevas inversiones, 38.4%; y por cuentas entre compañías, 21.3%.

Por sector: las manufacturas, 45.0%; minería, 14.0%; servicios financieros y de seguros, 10.9%; transportes, 10.0%; comercio, 6.0% y servicios de alojamiento temporal, 4.6%. Los sectores restantes captaron 9.5%.

Por país de origen: Estados Unidos, 49.6%; España, 10.7%; Japón, 6.3%; Alemania, 5.3%; Canadá, 5.2%; y otros países aportaron el 22.9% restante.

La metodología para determinar la IED se basa en estándares internacionales, contenidos tanto en el Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI) como en la Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Los montos reportados únicamente consideran inversiones realizadas y formalmente notificadas ante el Registro Nacional de Inversiones Extranjeras de la Secretaría de Economía; de ahí su carácter preliminar y el que sufran actualizaciones en los trimestres sucesivos.

La Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) contempla actualizaciones a la información publicada; en este sentido, en el párrafo 665 se afirma que “Es posible que una vez se hayan publicado las estimaciones referidas a un periodo (para las transacciones) o a una fecha concreta (en el caso de las posiciones), se disponga de información adicional que dé lugar a revisiones de las estimaciones iniciales. Esta nueva información puede ser consecuencia de la declaración de datos de mayor calidad por los informantes, de mejoras incorporadas a los datos en el proceso de compilación o de otro tipo de investigaciones que se realicen.” Además, en el párrafo 659 se señala que “Para minimizar el riesgo de infraestimación de las cifras de IED las estimaciones iniciales requieren de varias actualizaciones y validaciones”.

Fuente: SECRETARÍA DE ECONOMÍA 22 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – México capta 24,831.7 millones de dólares de IED en los primeros nueve meses de 2021

Lunes, 8 de noviembre de 2021

Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH) 2019

El 99.5% de los hogares del país (36.5 millones) tienen algún tipo de activo financiero o no financiero.

El 56.9% de los hogares (20.9 millones) tienen algún tipo de deuda, ya sea hipotecaria (4.2 millones) o no hipotecaria como tarjeta de crédito, créditos de nómina o personales, préstamos, etc. (19.7 millones de hogares).

El Instituto Nacional de Estadística y Geografía (INEGI), en colaboración con el Banco de México, realiza por primera vez el levantamiento de la Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH), con el objetivo primordial de recabar información sobre la hoja de balance de los hogares del país, es decir, sobre sus pasivos (deudas) y activos (bienes), tanto financieros como no financieros.

La ENFIH 2019 brinda información sobre la composición de los activos y las deudas de los hogares, así como sobre sus características sociodemográficas. Los resultados que proporciona son de amplio interés y relevancia en la planeación y elaboración de política pública en el sector.

Entre los datos que aporta esta encuesta, se encuentra que:

De los 36.6 millones de hogares en México, 99.5% de los hogares del país (36.5 millones) tienen algún tipo de activo financiero o no financiero.

El 98.7% de los hogares tiene activos no financieros. Por tipo, se identifica que 97.8% de los hogares tiene menaje de casa, 64.6% tiene como activo la vivienda en que reside (vivienda principal), 44.6% de los hogares tiene algún vehículo, en 22.5% se tiene otra propiedad diferente a la vivienda de residencia (terreno, local, vivienda diferente a la de residencia, oficina, etc.), 22.3% tiene algún negocio y 10.4% tiene otros activos no financieros.

Del valor total de los activos no financieros de los hogares (27.2 billones de pesos a nivel nacional), la vivienda principal es la que tiene el mayor peso en la distribución de dicho valor con 54.4%, seguido de otras propiedades con 20.1%; el 9.0% corresponde a negocios, 6.8% a vehículos, 6.2% a menaje de casa y 3.5% a otro tipo de bienes (maquinaria industrial o agrícola, herramientas, aves de corral, ganado, entre otros).

La mediana del valor de los activos no financieros de los hogares es de 305 mil pesos y valor promedio se ubica en 775 mil pesos.

Fuente: INEGI 05 de noviembre de 2021

Clasificado bajo: CEIEG, Encuestas, Estadística, Finanzas, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH) 2019

Lunes, 1 de noviembre de 2021

Los gobiernos deben abordar los riesgos inevitables

de pérdidas y daños causados por el cambio climático

Mientras los gobiernos enfrentan el desafío de cumplir con sus compromisos de cero neto para 2050, un nuevo informe de la OCDE dice que deben enfocarse en paralelo en reducir y administrar el riesgo inevitable de más pérdidas y daños por el cambio climático.

El informe Gestión de riesgos climáticos, afrontando pérdidas y daños dice que los riesgos de impactos adicionales en las economías, los ecosistemas, las empresas y las personas son inevitables y aumentarán con la magnitud del calentamiento. Estos riesgos se distribuyen de manera desigual entre países y personas, afectando de manera desproporcionada a los más pobres y vulnerables, lo que es una razón imperiosa para actuar ahora.

Estos riesgos se derivan de tres tipos de amenazas climáticas, cada una de las cuales está sujeta a incertidumbres: fenómenos meteorológicos extremos cada vez más frecuentes e intensos, cambios más graduales, como el aumento del nivel del mar, y de los efectos globales potencialmente dramáticos de cruzar umbrales críticos en el sistema climático. El riesgo de pérdidas y daños depende no solo de los peligros, sino también de la exposición y vulnerabilidad de las personas, los activos y los ecosistemas a esos peligros.

La forma más importante de mitigar los riesgos climáticos en el futuro es actuar ahora y poner urgentemente al mundo en el camino de las emisiones netas cero para 2050.

Al mismo tiempo, todos los países deben reducir ahora su exposición y vulnerabilidad a los riesgos de pérdidas y daños causados por el cambio climático. Los países desarrollados y las grandes economías emergentes emisoras tienen la responsabilidad de liderar la reducción de emisiones. Los países desarrollados también tienen la responsabilidad de proporcionar financiamiento, tecnología y desarrollo de capacidades para ayudar a los países en desarrollo con los riesgos climáticos que enfrentan, dice el informe.

Entre otras recomendaciones, el informe pide que se haga más a nivel mundial para monitorear y estudiar los puntos de inflexión climáticos. Se necesitan mejores datos sobre los extremos e impactos climáticos en los países en desarrollo para respaldar la toma de decisiones y deben complementarse con asociaciones internacionales que puedan fortalecer la observación de la Tierra y las capacidades de modelado. El informe destaca la importancia de la solidaridad entre países y a lo largo del tiempo para garantizar que los segmentos más vulnerables de la sociedad y las generaciones futuras no carguen con la carga de una acción inadecuada para reducir las emisiones en la actualidad.

El informe también sostiene que los países deben adoptar un enfoque integral para la gestión de riesgos, utilizando mecanismos financieros para reducir, retener y transferir el riesgo y encontrar formas de permitir y alentar a los actores privados a reducir y gestionar sus propios riesgos cuando sea posible. Según el informe, es necesario fortalecer la arquitectura global para el financiamiento del riesgo de desastres y el clima. Los países desarrollados deben considerar las implicaciones de los riesgos climáticos para la sostenibilidad de la deuda en los países en desarrollo afectados por desastres naturales repetidos y brindar apoyo de una manera que no agregue más presión, en particular para los países menos desarrollados y los pequeños estados insulares en desarrollo. Los países donantes también deben esforzarse por cumplir sus compromisos de proporcionar financiación climática para apoyar la acción climática de los países en desarrollo.

Fuente: OECD 01 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Información en otros sitios, Inversión, Medio Ambiente | Comentarios desactivados en OECD – Los gobiernos deben abordar los riesgos inevitables de pérdidas y daños causados por el cambio climático

Viernes, 29 de octubre de 2021

Indicadores de Establecimientos con Programa IMMEX

Cifras durante agosto de 2021

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX presentó un descenso de 0.3% en agosto de 2021 con relación al mes inmediato anterior, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) disminuyó 1.4%; en contraste, en los manufactureros se incrementó 0.2% a tasa mensual.

En el mes de referencia, las horas trabajadas se redujeron 0.3% respecto a las de julio pasado: en los establecimientos no manufactureros cayeron 1.5%, en tanto que en los manufactureros permanecieron sin variación, con series ajustadas por estacionalidad.

Las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX tuvieron un decremento de 0.2% durante agosto de este año frente a las del mes precedente, según datos desestacionalizados. De manera desagregada, en las unidades económicas no manufactureras fueron menores en 0.9% y en las manufactureras en 0.1% en el lapso de un mes.

A tasa anual, el personal ocupado total registró un aumento de 5.6%, las horas trabajadas crecieron 5.8% y las remuneraciones medias reales lo hicieron en 3.7% durante el octavo mes de 2021.

Fuente: INEGI 29 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Lunes, 25 de octubre de 2021

México se rezaga en reactivación del consumo en América Latina

Durante el primer semestre del año, el indicador se ubicó todavía 4% por debajo del nivel observado en el mismo lapso del 2019, contracción que solo es superada por la de Argentina al considerar a las seis mayores economías de la región latinoamericana.

México es el segundo país más rezagado en cuanto a reactivación del consumo privado entre las mayores economías de América Latina, solo superando a Argentina, país que atraviesa por una delicada situación macroeconómica, incluso desde antes de la pandemia de Covid-19.

Durante el primer semestre del año, el indicador tuvo un descenso de 4% en nuestro país en comparación con el primer semestre del 2019, año previo a la crisis sanitaria.

Este desliz está lejos del avance de 5.9% observado en Colombia o las expansiones de 3.1% y 0.1% registradas en Chile y Perú, respectivamente, de acuerdo con una revisión hecha por El Economista de las cifras originales publicadas en los portales de internet de los bancos centrales e institutos de estadísticas de los países señalados.

La dinámica mexicana es incluso inferior a la observada en Brasil, país que tampoco ha conseguido regresar a su nivel de consumo previo a la pandemia, pero está más cerca que México, con una caída bianual de 2.6 por ciento.

Con la excepción de México, todos los países citados se distinguen por haber canalizado estímulos fiscales y monetarios importantes para amortiguar la caída de la demanda y oferta agregadas y acelerar su reactivación, luego del megaconfinamiento del año pasado para evitar la propagación del Covid-19.

Con la excepción de México, todos los países citados se distinguen por haber canalizado estímulos fiscales y monetarios importantes para amortiguar la caída de la demanda y oferta agregadas y acelerar su reactivación, luego del megaconfinamiento del año pasado para evitar la propagación del Covid-19.

En el proceso de recuperación económica, el gobierno mexicano ha confiado en los efectos positivos de la vecindad con Estados Unidos, país cuyos ambiciosos programas de estímulo para reactivar la economía han generado derramas económicas en México.

Ejemplo de ello son las remesas enviadas por connacionales mexicanos en Estaos Unidos, que en el 2020 rompieron récord al crecer 11.4% a 40,607 millones de dólares y en el 2021 se perfilan para batir la marca.

Entre enero y agosto del 2021, este flujo de recursos se ha incrementado 24.8% a 32,931 millones de dólares.

Otro pilar de la reactivación mexicana que también depende de su vecino del norte son las exportaciones que, entre enero y agosto del presente año, han crecido 3.5% con relación al mismo periodo del 2019 y desde noviembre del 2020 habían rebasado sus niveles prepandémicos.

Estos efectos de arrastre no serán suficientes, no obstante, para que la economía mexicana vuelva este año a su nivel del 2019, lo que sí sucedería en los casos de Colombia, Chile y Brasil, de acuerdo con las previsiones de la Comisión Económica para América Latina, que espera crecimientos de estas economías de 9.2%, 7.5% y 5.2%, respectivamente.

Fuente:EL ECONOMISTA 22 de octubre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Indicadores, Información en otros sitios, Migración | Comentarios desactivados en ECONOMISTA – México se rezaga en reactivación del consumo en América Latina

Lunes, 11 de octubre de 2021

La deuda de los países de ingreso bajo aumenta hasta

una cifra récord de USD 860 000 millones en 2020

La reducción, la reestructuración y la transparencia de la deuda son necesarias para ayudar a estos países a superar sus problemas de endeudamiento

Los Gobiernos de todo el mundo respondieron a los impactos sanitarios y económicos de la COVID-19 con enormes paquetes de estímulo fiscal, monetario y financiero. Sin embargo, aunque el objetivo de estas medidas era abordar la emergencia sanitaria, amortiguar el impacto de la pandemia entre los pobres y vulnerables y poner a los países en la senda de la recuperación, la carga de la deuda resultante de los países de ingreso bajo de todo el mundo aumentó un 12 % y alcanzó la cifra récord de USD 860 000 millones en 2020 según un nuevo informe del Banco Mundial.

Incluso antes de la pandemia, muchos países de ingreso bajo y mediano se encontraban en una posición vulnerable, con una desaceleración del crecimiento económico y una deuda pública y externa ubicada en niveles elevados. El volumen de la deuda externa de los países de ingreso bajo y mediano combinados aumentó un 5,3 % en dicho año, hasta alcanzar los USD 8,7 billones. Según el nuevo informe International Debt Statistics 2022 (Estadísticas de la deuda internacional 2022), se precisa un enfoque integral de la gestión de la deuda para ayudar a los países de ingreso bajo y mediano a evaluar y reducir los riesgos y lograr niveles de deuda sostenibles.

El declive de los indicadores de deuda fue generalizado y afectó a países de todas las regiones. En todos los países de ingreso bajo y mediano, el aumento del endeudamiento externo superó el crecimiento del ingreso nacional bruto (INB) y de las exportaciones. La relación entre deuda externa e INB de estos países (sin incluir a China) aumentó de 37 % en 2019 a 42 % en 2020, mientras que la relación entre deuda y exportaciones se incrementó de 126 % en 2019 a 154 % en 2020.

En respuesta a los desafíos sin precedentes que plantea la pandemia, y a instancias del Grupo Banco Mundial y del Fondo Monetario Internacional (FMI), los países del Grupo de los Veinte presentaron en abril de 2020 la Iniciativa de Suspensión del Servicio de la Deuda (DSSI) para proporcionar apoyo a la liquidez temporal a los países de ingreso bajo. Posteriormente, acordaron ampliar el periodo de aplazamiento hasta el final de 2021. En noviembre de 2020, el Grupo de los Veinte concertó un Marco Común para los Tratamientos de la Deuda más allá de la DSSI, una iniciativa orientada a la reestructuración de endeudamientos insostenibles y déficits de financiamiento prolongados en países elegibles para la iniciativa DDSI.

En total, las entradas netas de los países de ingreso bajo y mediano provenientes de acreedores multilaterales ascendieron a USD 117 000 millones en 2020, el nivel más alto en una década. Las entradas netas de deuda pública externa de los países de ingreso bajo aumentaron un 25 %, hasta alcanzar los USD 71 000 millones, también el nivel más alto de los últimos 10 años. Los acreedores multilaterales, incluido el FMI, aportaron USD 42 000 millones en entradas netas, mientras que los acreedores bilaterales proporcionaron otros USD 10 000 millones.

Un mayor nivel de transparencia de la deuda es fundamental para hacer frente a los riesgos que plantea el mayor endeudamiento en muchos países en desarrollo. Para facilitar la transparencia, se ha ampliado el informe International Debt Statistics 2022 de modo de incluir datos de deuda externa más detallados y desagregados que nunca. Ahora se presenta un desglose del saldo de la deuda externa de un país prestatario para mostrar el importe adeudado a cada acreedor oficial y privado, la composición de la deuda por divisas y los términos en que se concedieron los préstamos. En el caso de los países elegibles para la iniciativa DSSI, se ha ampliado el conjunto de datos de tal forma que ahora se incluyen el servicio de la deuda aplazado en 2020 por cada acreedor bilateral y las proyecciones de los pagos mensuales del servicio de la deuda que se les debe hasta 2021. Además, el Banco Mundial publicará pronto el nuevo informe Debt Transparency in Developing Economies (La transparencia de la deuda en las economías en desarrollo), en el que se analizan los desafíos en materia de transparencia de la deuda en los países de ingreso bajo y se incluye una lista detallada de recomendaciones para abordarlos.

International Debt Statistics es una publicación anual del Banco Mundial de larga trayectoria que ofrece estadísticas y análisis de la deuda externa de los 123 países de ingreso bajo y mediano que presentan informes al Sistema de Notificación de la Deuda del Banco Mundial.

Fuente: UNCTAD 11 de octubre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en BANCO MUNDIAL – La deuda de los países de ingreso bajo aumenta hasta una cifra récord de USD 860 000 millones en 2020

Viernes, 8 de octubre de 2021

La comunidad internacional llega a un

acuerdo fiscal innovador para la era digital

La importante reforma del sistema tributario internacional finalizada hoy en la OCDE garantizará que las Empresas Multinacionales (EMN) estén sujetas a una tasa impositiva mínima del 15% a partir de 2023.

El acuerdo histórico, acordado por 136 países y jurisdicciones que representan más del 90% del PIB mundial, también reasignará más de USD 125 mil millones de ganancias de alrededor de 100 de las empresas multinacionales más grandes y rentables del mundo a países de todo el mundo, asegurando que estas empresas paguen una cuota justa de impuestos dondequiera que operen y generen beneficios.

Luego de años de intensas negociaciones para llevar el sistema tributario internacional al siglo XXI, 136 jurisdicciones (de los 140 miembros del Marco Inclusivo de la OCDE / G20 sobre BEPS) se unieron a la Declaración sobre la solución de dos pilares para abordar los desafíos tributarios que surgen de la Digitalización de la Economía . Actualiza y finaliza un acuerdo político de julio entre los miembros del Marco Inclusivo para reformar fundamentalmente las normas tributarias internacionales.

El acuerdo global de impuesto mínimo no busca eliminar la competencia fiscal, pero le impone limitaciones acordadas multilateralmente, y hará que los países recauden alrededor de USD 150 mil millones en nuevos ingresos anuales. El primer pilar garantizará una distribución más justa de los beneficios y los derechos fiscales entre los países con respecto a las empresas multinacionales más grandes y rentables. Reasignará algunos derechos impositivos sobre las empresas multinacionales de sus países de origen a los mercados donde tienen actividades comerciales y obtienen beneficios, independientemente de si las empresas tienen presencia física allí. Específicamente, las empresas multinacionales con ventas globales superiores a 20 000 millones de euros y una rentabilidad superior al 10%, que pueden considerarse las ganadoras de la globalización, estarán cubiertas por las nuevas reglas.

Bajo el Pilar Uno, se espera que los derechos impositivos sobre más de USD 125 mil millones de ganancias se reasignen a las jurisdicciones del mercado cada año. Se espera que las ganancias de los ingresos de los países en desarrollo sean mayores que las de las economías más avanzadas, como proporción de los ingresos existentes.

El Pilar Dos introduce una tasa impositiva corporativa mínima global fijada en 15%. La nueva tasa impositiva mínima se aplicará a las empresas con ingresos superiores a 750 millones de euros y se estima que generará alrededor de 150 mil millones de dólares en ingresos fiscales globales adicionales anualmente. También se obtendrán más beneficios de la estabilización del sistema tributario internacional y de una mayor certeza tributaria para los contribuyentes y las administraciones tributarias.

Los países tienen el objetivo de firmar una convención multilateral durante 2022, con una implementación efectiva en 2023. La convención ya está en desarrollo y será el vehículo para la implementación del derecho tributario recientemente acordado bajo el Pilar Uno, así como para las disposiciones de suspensión y remoción en relación con todos los impuestos sobre servicios digitales existentes y otras medidas unilaterales relevantes similares. Esto traerá más certeza y ayudará a aliviar las tensiones comerciales. La OCDE desarrollará reglas modelo para incorporar el Pilar Dos a la legislación nacional durante 2022, que entrará en vigencia en 2023.

Los países en desarrollo, como miembros del Marco Inclusivo en pie de igualdad, han desempeñado un papel activo en las negociaciones y la Solución de dos pilares contiene una serie de características para garantizar que se aborden las preocupaciones de los países de baja capacidad. La OCDE se asegurará de que las reglas se puedan administrar de manera efectiva y eficiente, y también ofrecerá un apoyo integral para el desarrollo de capacidades a los países que lo necesiten.

Fuente: OECD 08 de octubre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – La comunidad internacional llega a un acuerdo fiscal innovador para la era digital

Jueves, 7 de octubre de 2021

Una estrategia de financiación más ambiciosa que permita al

mundo reconstruir de forma más inclusiva y sostenible es posible

Un uso más audaz de la arquitectura financiera internacional existente podría acelerar la recuperación mundial COVID-19 y la acción climática, incluso en los países de bajos y medianos ingresos, dice un nuevo documento de investigación de la OIT.

Una utilización más plena del capital y las herramientas existentes de las instituciones financieras internacionales podría reducir más rápidamente las amenazas que representan para la humanidad la pandemia y el cambio climático, dice un nuevo documento de trabajo de la Organización Internacional del Trabajo.

El documento Financing Human-Centred COVID-19 Recovery and Decisive Climate Action Worldwide: International Cooperation’s 21st Century Moment of Truth , ofrece una ilustración concreta de cómo el Fondo Monetario Internacional (FMI) y los bancos multilaterales de desarrollo podrían triplicar los flujos externos relacionados con la ayuda oficial al desarrollo para los países en desarrollo en los próximos años, a fin de combatir la creciente disparidad tras la pandemia respecto a los países desarrollados, y hacer frente a uno de los mayores y más inmediatos obstáculos para la consecución de los objetivos del Acuerdo de París: la quema de carbón.

El documento sostiene que todas las naciones tienen interés en acelerar en gran medida la aplicación -incluso en los países de renta baja y media-baja- de las estrategias que se han acordado a nivel internacional para hacer frente a las amenazas universales que plantean la pandemia y el cambio climático, es decir, la iniciativa ACT-A/COVAX de la Organización Mundial de la Salud (OMS); el Llamamiento Mundial a la Acción de la OIT para una Recuperación Centrada en las personas tras la Crisis de la COVID-19 ; y la Agenda 2030 , que incluye los objetivos del acuerdo climático de París y los Objetivos de Desarrollo Sostenible.

Esta utilización más completa de las instituciones financieras internacionales para aplicar los objetivos acordados multilateralmente permitiría al mundo pasar de un progreso continuo e incremental a un progreso verdaderamente transformador para combatir los efectos de la pandemia de COVID-19 y del cambio climático sin depender de grandes aumentos en los presupuestos de ayuda exterior bilateral. Aumentaría los flujos externos relacionados con la Ayuda Oficial para el Desarrollo (AOD) en los próximos siete años en 2 billones de dólares para los 82 países en desarrollo más pobres, el equivalente a alrededor del 4 por ciento de su PIB por año durante este período. Esto superaría el apoyo del Plan Marshall a los esfuerzos de Europa para “reconstruir mejor” después de la Segunda Guerra Mundial, al tiempo que aprovecharía ese aumento de la financiación externa para mejorar la movilización de los recursos nacionales. También cumpliría la promesa, aún incumplida, de los países avanzados de movilizar al menos 100.000 millones de dólares al año en financiación para el clima a los países en desarrollo para 2020.

Todo esto sería posible si los países más ricos acordaran donar una media del 60 por ciento de su nueva asignación de DEG a los países de renta baja y media-baja y si los consejos de administración de los Bancos Multilaterales de Desarrollo acordaran utilizar dos tercios del espacio adicional estimado que tienen colectivamente en sus estructuras de capital para ampliar la actividad de préstamo y de financiación combinada sin afectar a sus calificaciones crediticias.

Fuente: OIT 07 de octubre de 2021

Clasificado bajo: CEIEG, Finanzas, Información en otros sitios, Publicaciones | Comentarios desactivados en OIT – Una estrategia de financiación más ambiciosa que permita al mundo reconstruir de forma más inclusiva y sostenible es posible

Jueves, 30 de septiembre de 2021

Indicadores de Establecimientos con Programa IMMEX

Cifras durante julio de 2021

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX presentó un aumento de 0.5% en julio de 2021 con relación a junio pasado, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) fue mayor en 0.5% y en los manufactureros en 0.4% a tasa mensual.

En el mes de referencia, las horas trabajadas crecieron 0.7% respecto a las del mes inmediato anterior: en los establecimientos manufactureros avanzaron 0.8% y en los no manufactureros 0.1% con series ajustadas por estacionalidad.

Las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX tuvieron un incremento de 1.7% durante julio de este año frente a las del mes precedente, según datos desestacionalizados. De manera desagregada, en las unidades económicas manufactureras se acrecentaron 1.7%, mientras que en las no manufactureras descendieron 1.4% en el lapso de un mes.

A tasa anual, el personal ocupado total registró una variación al alza de 6.4%, las horas trabajadas de 7.2% y las remuneraciones medias reales de 4.1% durante el séptimo mes de 2021.

Fuente: INEGI 30 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Martes, 21 de septiembre de 2021

Construyendo una economía resiliente

En medio de las esperanzas de una recuperación en forma de la economía india, la Oficina Nacional de Estadística (NSO) había estimado recientemente que el crecimiento económico de la India ha aumentado al 20,1% en el trimestre de abril a junio, a pesar de una segunda ola devastadora de COVID-19. mientras que el producto interior bruto (PIB) se había contraído un 24,4% en el trimestre abril-junio de 2020-21.

Respaldando estas estimaciones, en su Informe sobre el comercio y el desarrollo 2021 , publicado recientemente , la UNCTAD ha estimado que el crecimiento mundial llegará al 5,3% en 2021 y el crecimiento en la India al 7,2%.

Según el informe, India mostró un fuerte crecimiento trimestral del 1,9% en el primer trimestre de 2021, respaldado por el impulso de la segunda mitad de 2020 y respaldado por el gasto público en bienes y servicios.

Dadas las fragilidades inherentes, el crecimiento de India en 2021 en su conjunto se estima en 7.2%, que es uno de los más rápidos en comparación con la mayoría de los países en el análisis, pero aún no es suficiente para recuperar el nivel de ingresos anterior al COVID-19.

Sin embargo, en el futuro, es probable que la economía experimente una desaceleración del crecimiento a un crecimiento del 6,7% en 2022. Más allá de eso, e incluso suponiendo que la pandemia esté totalmente bajo control, la situación parece cada vez más precaria para muchas economías emergentes. Para reactivar y sostener el crecimiento, se necesitan acciones tanto a nivel internacional como nacional.

Dadas las limitaciones existentes en los países en desarrollo, se requieren nuevas fuentes de financiación, incluida una ampliación significativa del apoyo de la comunidad internacional en consonancia con su compromiso con responsabilidades comunes pero diferenciadas.

A nivel nacional, se requieren esfuerzos para desarrollar la resiliencia, que solo se puede lograr a través de la inversión pública. COVID-19 ha reforzado la idea de que la resiliencia es un bien público y una responsabilidad del estado.

Revisando un tema que el informe, ahora en su cuadragésimo año, ha estado promoviendo durante mucho tiempo, el desafío de movilizar recursos financieros para un crecimiento sostenido se considera demasiado importante para dejarlo únicamente en manos de las fuerzas del mercado.

Un sistema financiero que otorga un papel más significativo a los bancos públicos, se quiebra y protege contra el surgimiento de megabancos, y ejerce una supervisión regulatoria más fuerte, tiene menos probabilidades de generar excesos especulativos y es más probable que genere un clima de inversión más saludable.

El informe también advierte contra los recortes salariales para impulsar la competitividad. Los salarios son una fuente fundamental de demanda y su crecimiento puede estimular la productividad y sustentar un contrato social sólido.

Los salarios mínimos y la legislación laboral relacionada son necesarios para una protección adecuada contra las prácticas abusivas. Las políticas dirigidas a la informalidad son de particular importancia, especialmente para un país como India con una gran economía informal.

Es importante construir una economía sana y diversificada. Para ello, se necesita una política industrial sólida centrada en la creación de capacidades digitales. Una economía resiliente va más allá de ofrecer una categoría residual de redes de seguridad diseñadas para evitar que los que se quedan atrás sigan cayendo.

Fuente: UNCTAD 20 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas | Comentarios desactivados en UNCTAD – Construyendo una economía resiliente

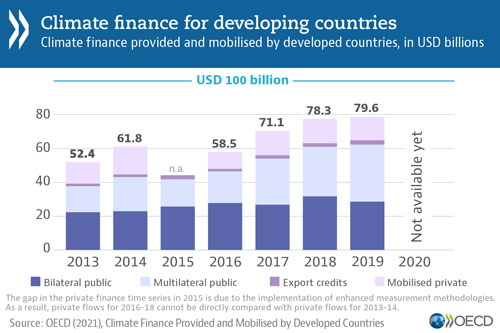

Lunes, 20 de septiembre de 2021

El financiamiento climático en 2019

El financiamiento climático para los países en desarrollo aumentó a USD 79.6 mil millones en 2019

La financiación climática proporcionada y movilizada por los países desarrollados para los países en desarrollo ascendió a 79.600 millones de dólares en 2019, un 2% más que los 78.300 millones de 2018, según nuevas cifras de la OCDE.

El pequeño aumento fue impulsado por un aumento en la financiación climática pública proporcionada por las instituciones multilaterales, mientras que los compromisos de financiación climática pública bilateral disminuyeron, al igual que la financiación climática movilizada de fuentes privadas.

Financiamiento climático proporcionado y movilizado por países desarrollados: Tendencias agregadas actualizadas con datos de 2019 es la cuarta evaluación de la OCDE del progreso hacia el objetivo de la CMNUCC de movilizar USD 100 mil millones por año para 2020 para ayudar a los países en desarrollo a enfrentar y adaptarse al cambio climático.

El informe concluye que la financiación pública para el clima de los países desarrollados alcanzó los 62.900 millones de dólares en 2019. La financiación pública bilateral para el clima representó 28.800 millones de dólares, un 10% menos que en 2018, y la financiación pública multilateral para el clima atribuida a los países desarrollados representó 34.100 millones de dólares, un aumento de 15% con respecto a 2018. El nivel de financiación climática privada movilizada se redujo un 4% a USD 14.000 millones en 2019, después de USD 14.600 millones en 2018. Los créditos a la exportación relacionados con el clima se mantuvieron bajos en USD 2.600 millones, lo que representa solo el 3% del clima total Finanzas.

El informe también muestra que del financiamiento climático general en 2019, el 25% se destinó a la adaptación (frente al 21% en 2018), el 64% se destinó a actividades de mitigación del cambio climático (frente al 70% en 2019) y el resto a actividades transversales. ocupaciones. Más de la mitad de la financiación climática total se destinó a la infraestructura económica, principalmente energía y transporte, y la mayor parte del resto se destinó a la agricultura y la infraestructura social, en particular el agua y el saneamiento.

Asia ha sido el principal beneficiario de la financiación climática durante 2016-19 con un 43% del total en promedio, seguida de África (26%) y las Américas (17%). La financiación para el clima para los países menos adelantados aumentó con fuerza en 2019 (un 27% más que en 2018), pero la financiación para los pequeños Estados insulares en desarrollo retrocedió a los niveles de 2017 (de 2.100 millones de dólares a 1.500 millones de dólares) después de un aumento temporal en 2018.

Estos datos confirman que los PEID enfrentan desafíos específicos para acceder a la financiación climática. La comunidad internacional debe considerar el financiamiento para el clima que sea apropiado para los desafíos que enfrentan los PEID, menos fragmentado, más fácil de acceder, predecible y de largo plazo.

En cuanto a los instrumentos de finanzas públicas, la financiación mediante subvenciones públicas aumentó un 30% con respecto a 2018 para alcanzar los USD 16.700 millones en 2019, después de haberse mantenido estable los tres años anteriores. Por el contrario, el volumen de préstamos públicos, que había aumentado significativamente hasta 2018, se redujo un 5% en 2019. Como resultado, la proporción de subvenciones en la financiación pública climática general fue del 27% en 2019, mientras que los préstamos (tanto concesionales como no concesionales). -concesionario) representó el 71%.

Fuente: OECD 17 de septiembre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Información en otros sitios, Medio Ambiente | Comentarios desactivados en OECD – El financiamiento climático en 2019

Viernes, 3 de septiembre de 2021

Cuentas por Sectores Institucionales de México

Cifras durante al primer trimestre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México, correspondientes al primer trimestre de 2021. Estos resultados forman parte del Sistema de Cuentas Nacionales de México y proveen información importante relacionada con las distintas transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo, así como del balance al cierre del valor neto de los activos.

Durante el primer trimestre de 2021 el 45.8% del Producto Interno Bruto (PIB) fue generado por las Sociedades no Financieras, los Hogares contribuyeron con el 33.3%, el Gobierno general con 8.9%, las Sociedades Financieras 4.1% y las Instituciones sin fines de lucro que sirven a los Hogares aportaron el 0.9 por ciento.

Por el lado del ingreso el PIB se distribuyó, en el trimestre que se reporta, de la siguiente manera: como Excedente Bruto de Operación se destinó el 43.3% del PIB, en Remuneración de los asalariados el 28.3%, como Ingreso Mixto de los Hogares el 20.4% y el 8% restante lo conformaron los impuestos a la producción y a las importaciones netos de subsidios.

El Ingreso Disponible Bruto alcanzó, en el primer trimestre de 2021, un nivel de 6,235,294 millones de pesos, lo que representó el 100.2% del PIB. Los Hogares concentraron el 74.9% del PIB, el Gobierno general 12%, las Sociedades Financieras el 6.8%, las Sociedades no Financieras el 4.1% y las Instituciones sin fines de lucro que sirven a los Hogares el 2.4 por ciento.

La inversión en el trimestre de referencia representó 25.8% del PIB y se financió con el ahorro interno que aportó 24.4% del producto interno y el ahorro externo con 1.4 por ciento. Al desagregar la inversión por sector institucional se observó que las Sociedades no Financieras realizaron gastos de inversión equivalentes al 17.9% del PIB, los Hogares el 6.4%, el Gobierno general 1.3% y las Sociedades Financieras con 0.1 por ciento.

Finalmente, los activos totales de la economía al primer trimestre de 2021 fueron concentrados particularmente por los Hogares con el 47.1% y las Sociedades no Financieras con 29.8%; el 23.1% se distribuyó entre los demás sectores.

Fuente: INEGI 03 de septiembre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Viernes, 3 de septiembre de 2021

Consideraciones para el proceso presupuestario 2022

Con el documento Consideraciones para el Proceso Presupuestario 2022, el CONEVAL ofrece hallazgos útiles para las y los funcionarios vinculados con la toma de decisiones en la conformación del Presupuesto de Egresos de la Federación (PEF) 2022.

Es fundamental que en la integración del PEF 2022 se contemplen los derechos sociales como elemento central del quehacer gubernamental, ya que el enfoque de derechos en desarrollo social reconoce la necesidad de garantizar que las personas tengan pleno acceso a estos, además de satisfacer pisos indispensables de bienestar.

Es prioritario orientar los recursos del PEF 2022 hacia la adopción de medidas que subsanen los efectos de la crisis por la enfermedad COVID-19 sobre el bienestar de las personas, reduciendo las brechas de atención.

Después de analizar 122 programas y acciones federales del Listado CONEVAL de Programas y Acciones Federales de Desarrollo Social 2021, el Consejo identificó 45 programas sociales que contribuyen de forma relevante a la reducción de la pobreza y 94 programas que contribuyen de forma relevante al acceso efectivo de los derechos sociales. Los programas identificados como no relevantes no afectan alguna de las dimensiones consideradas en la metodología de análisis, pero pueden ser relevantes para atender los problemas para los cuales fueron diseñados.

En el análisis de similitudes de los programas y acciones federales de desarrollo social, el Consejo identificó 25 programas que presentan similitud de 100% con uno o más programas y 16 que presentan similitud de 98% con uno o más programas.

Con este documento, el CONEVAL ofrece hallazgos útiles para las y los funcionarios vinculados con la toma de decisiones en la conformación del Presupuesto de Egresos de la Federación 2022.

Fuente: CONEVAL 02 de septiembre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en CONEVAL – Consideraciones para el proceso presupuestario 2022

Martes, 31 de agosto de 2021

Indicadores de Establecimientos con Programa IMMEX

Cifras durante junio de 2021

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX se incrementó 0.4% en junio de este año respecto al mes inmediato anterior, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los manufactureros aumentó 0.5%, mientras que en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) disminuyó 1.2% a tasa mensual.

En el mes de referencia, las horas trabajadas presentaron un alza de 0.4% frente a las del mes precedente: en los establecimientos manufactureros subieron 0.4%, en tanto que en los no manufactureros retrocedieron 1% con series ajustadas por estacionalidad.

Las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX mostraron una variación positiva de 0.8% durante junio de 2021 con relación a las de mayo pasado, según datos desestacionalizados. De manera desagregada, en las unidades económicas no manufactureras fueron superiores en 5.4% y en las manufactureras en 0.4% en el lapso de un mes.

A tasa anual, el personal ocupado total creció 7.3%, las horas trabajadas avanzaron 11.8% y las remuneraciones medias reales se acrecentaron 3.8% durante el sexto mes del año en curso.

Fuente: INEGI 31 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Martes, 31 de agosto de 2021

PIB de México conseguirá rebote de 6.2% este

año impulsado por EU y las remesas: Cepal

El desempeño económico está sustentado en un impulso coyuntural de la demanda agregada; un arrastre o rebote estadístico, el impulso de su principal socio comercial Estados Unidos, y el flujo de remesas.

La Comisión Económica para América Latina y el Caribe (Cepal) ajustó su pronóstico de crecimiento del Producto Interno Bruto (PIB) de México a 6.2% en este año. La tasa es mayor a su pronóstico anterior, divulgado en julio, de 5.8% y está lejos del 3.8% que tenían como expectativa en diciembre.

Para el año entrante, anticipa un retorno de la tasa a una tendencia a un crecimiento normal, de 3.2 por ciento.

El desempeño de México refleja también el impulso de su principal socio comercial Estados Unidos, a quien proyecta un crecimiento de 6.9% y el sólido flujo de remesas.

El rebote del PIB en 2021 como la tendencia a una tasa de crecimiento más cercana al desempeño de cada país, son una constante en todas las economías del mundo, que están saliendo del inédito choque por la pandemia.

De hecho, durante la presentación del Estudio Económico de América Latina y el Caribe, la Secretaria Ejecutiva precisó que este avance del PIB mexicano se ubicará por arriba del promedio esperado para la tasa de crecimiento regional, que anticipa llegará a 5.9 por ciento.

En el informe se observa que el flujo de envíos de remesas a México durante el año pasado fue la segunda más alta entre los 33 países de la región, solo superada por los dólares enviados a Jamaica.

Destacó que la deuda pública bruta del gobierno mexicano a diciembre de 2020, fue equivalente a 42% del PIB, una proporción que está por debajo del promedio regional del 56.2% del Producto.

La funcionaria destacó que persistirá la presión inflacionaria internacional, lo que motivará una reacción de bancos centrales emergentes y de economías avanzadas. Y detalló que la tendencia del rédito en economías avanzadas tendrá una repercusión importante al reducir el acceso a mercados financieros de capital.

Fuente:EL ECONOMISTA 31 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Finanzas, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – PIB de México conseguirá rebote de 6.2% este año impulsado por EU y las remesas: Cepal

Lunes, 16 de agosto de 2021

La inflación supera a las tasas de interés

Banco de México ubicó la tasa de referencia de México en 4.50%, por lo que tener un rédito más alto significa una mayor ganancia en términos nominales.

Con una tasa de interés de referencia de 4.50% en México, en la que se refiere el premio que se pagan a 8.917 billones de pesos en renta fija en valores gubernamentales, los inversionistas están perdiendo debido a que en el país se registra una inflación de 5.81 por ciento.

El diferencial de la inflación con la tasa de rendimiento de la deuda gubernamental en México es de 1.30 puntos porcentuales, por lo que el dinero invertido pierde, en términos reales, al reclamar el pago del título. Esto significa que el rédito se encuentra por debajo de la inflación, lo que genera que la ganancia real de los inversionistas se vuelva negativa debido al entorno inflacionario actual.

El Banco de México (Banxico) ubicó la tasa de interés de referencia de México en 4.50%, por lo que tener un rédito más alto significa una mayor ganancia en términos nominales, sin embargo, el efecto inflacionario implica que los precios son 5.81% más alto, ello se traduce a una perdida en el poder adquisitivo para los inversionistas.

De una muestra de 15 principales economías y mercados emergentes, México tiene el tercer puesto en tasa de interés, superado por Rusia con una tasa de 6.50% y Brasil con 5.25% hasta el mes de julio del presente año.

De igual forma, México tiene la tercera tasa inflacionaria más alta entre este grupo de países con un 5.8% al mes de julio, superado por Brasil con una inflación de 8.90% y por Rusia con 6.40% de inflación.

Respecto a la tasa real de ganancia, Estados Unidos refleja la mayor pérdida de poder adquisitivo con una tasa de referencia de 0.25% y una inflación de 5.4%, esto es 5.15 puntos de diferencia y de pérdida para los inversionistas. En México la diferencia de tasas es de 1.30 puntos, mientras que en Brasil son 3.65 unidades de pérdida de valor de compra.

Al contrario, China registra una inflación de 1% y su tasa de interés de referencia es de 3.85%, es diferencial es positivo en 2.85 puntos, lo que refiere que la ganancia real de los inversionistas es mayor.

Fuente:EL ECONOMISTA 16 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en ECONOMISTA – La inflación supera a las tasas de interés

Lunes, 16 de agosto de 2021

Atrae 18,433.5 millones de dólares

de IED en el primer semestre de 2021

Durante los primeros seis meses de 2021, reportamos una cifra preliminar de Inversión Extranjera Directa (IED) de 18,433.5 millones de dólares (mdd). Como es usual con esta estadística, el dato se ajustará cuando haya más información de las operaciones de dicho periodo.

Las cifras de IED fueron revisadas conjuntamente por la Secretaría de Economía y Banco de México y se integrarán al Informe de Balanza de Pagos de este último.

Si se compara la IED preliminar captada en el periodo de enero-junio de 2021 con las cifras preliminares reportadas en el mismo lapso de 2020 (17,969.3 mdd), se observa un incremento de 2.6%.

Las cifras preliminares disponibles a la fecha indican que de enero a junio de 2021 se captaron 18,433.5 mdd, resultado neto por empresa o fideicomiso, de la diferencia de 24,403.7 mdd registrados como flujos de entrada y 5,970.3 mdd en flujos de salida.

La IED preliminar registrada en el primer semestre de 2021 provino de: 2,620 sociedades con participación de capital extranjero; 2,199 contratos de fideicomiso; y 17 personas morales extranjeras. Además, se integra de la siguiente manera:

Por tipo de inversión (origen del financiamiento): a través de reinversión de utilidades, 47.0%; por nuevas inversiones, 32.7%; y por cuentas entre compañías, 20.3%.

Por sector: las manufacturas, 40.6%; minería, 13.5%; servicios financieros y de seguros, 11.6%; transportes, 10.3%; comercio, 8.6% y servicios de alojamiento temporal, 3.9%. Los sectores restantes captaron 11.5%.

Por país de origen: Estados Unidos, 50.8%; España, 9.1%; Reino Unido, 5.9%; Alemania, 5.9%; Luxemburgo, 5.3%; y otros países aportaron el 23.0% restante.

La metodología para determinar la IED se basa en estándares internacionales contenidos tanto en el Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI) como en la Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Los montos reportados únicamente consideran inversiones realizadas y formalmente notificadas ante el Registro Nacional de Inversiones Extranjeras de la Secretaría de Economía; de ahí su carácter preliminar y el que sufran actualizaciones en los trimestres sucesivos.

Fuente: SECRETARÍA DE ECONOMÍA 13 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – Atrae 18,433.5 millones de dólares de IED en el primer semestre de 2021

Viernes, 2 de julio de 2021

Día Internacional de las Cooperativas

Más del 12 % de las población mundial es cooperativista de alguna de las 3 millones de cooperativas del planeta

El 3 de julio, se celebrará el Día Internacional de las Cooperativas (#CoopsDay) con el tema «Reconstruir mejor juntos». Las cooperativas de todo el mundo mostrarán cómo están afrontando la crisis provocada por la pandemia de la COVID-19 con solidaridad y resiliencia, ofreciendo a las comunidades una recuperación centrada en las personas y respetuosa con el medioambiente.

En ámbitos como la salud, la agricultura, la producción, el comercio minorista, las finanzas, la vivienda, el trabajo, la educación, los servicios sociales y muchos otros ámbitos en los que se desarrollan las cooperativas, los más de mil millones de miembros cooperativos en todo el mundo siguen demostrando que nadie tiene por qué enfrentarse solo a una crisis como la pandemia actual.

Las cooperativas son reconocidas como asociaciones y empresas a través de las cuales los ciudadanos pueden mejorar sus vidas de manera efectiva mientras contribuyen al avance económico, social, cultural y político de su comunidad y país. El movimiento cooperativo también ha sido reconocido como un actor principal en los asuntos nacionales e internacionales.

Las cooperativas también fomentan la igualdad externa. Como están basadas en la comunidad, están comprometidas con el desarrollo sostenible de sus comunidades, ambiental, social y económicamente. Este compromiso se puede ver en su apoyo a las actividades comunitarias, el suministro local de suministros para beneficiar a la economía local y en la toma de decisiones que considera el impacto en sus comunidades.

A pesar de su enfoque en la comunidad local, las cooperativas también aspiran a llevar los beneficios de su modelo económico y social a todas las personas en el mundo. La globalización debe regirse por un conjunto de valores como los del movimiento cooperativo; de lo contrario, la desigualdad y los excesos crearían sociedades insostenibles.

El movimiento cooperativista es muy democrático, localmente autónomo pero integrado internacionalmente y una forma de organización de asociaciones y empresas por la cual los ciudadanos cuentan con la autoayuda y su propia responsabilidad para alcanzar objetivos no solo económicos sino también sociales y ambientales, como la superación de la pobreza, la obtención de empleo productivo y el fomento de la integración social.

Fuente: ONU 02 de julio de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Educación, Empleo, Finanzas, Indicadores, Industria, ONU, Seguridad, Servicios, Vivienda | Comentarios desactivados en ONU – Día Internacional de las Cooperativas, 3 de julio

Jueves, 1 de julio de 2021

130 países y jurisdicciones se unen a un marco

nuevo y audaz para la reforma tributaria internacional

130 países y jurisdicciones se han sumado a un nuevo plan de dos pilares para reformar las normas fiscales internacionales y garantizar que las empresas multinacionales paguen una parte justa de los impuestos dondequiera que operen.

El marco actualiza los elementos clave del sistema fiscal internacional centenaria, que es apto para el propósito ya no en un 21 globalizado y digitalizado economía del siglo.

El paquete de dos pilares, el resultado de las negociaciones coordinadas por la OCDE durante gran parte de la última década, tiene como objetivo garantizar que las grandes Empresas Multinacionales (EMN) paguen impuestos donde operan y obtienen ganancias, al tiempo que agrega la certeza y estabilidad muy necesarias a la sistema tributario internacional.

El primer pilar garantizará una distribución más justa de los beneficios y los derechos fiscales entre los países con respecto a las empresas multinacionales más grandes, incluidas las empresas digitales. Reasignaría algunos derechos impositivos sobre las empresas multinacionales de sus países de origen a los mercados donde tienen actividades comerciales y obtienen beneficios, independientemente de si las empresas tienen presencia física allí.

El Pilar Dos busca poner un piso a la competencia sobre el impuesto sobre la renta de las empresas, mediante la introducción de una tasa impositiva corporativa mínima global que los países pueden utilizar para proteger sus bases impositivas.

El paquete de dos pilares proporcionará un apoyo muy necesario a los gobiernos que necesiten recaudar los ingresos necesarios para reparar sus presupuestos y sus balances mientras invierten en servicios públicos esenciales, infraestructura y las medidas necesarias para ayudar a optimizar la solidez y la calidad de la gestión de proyectos. Recuperación de COVID.

Bajo el Pilar Uno, se espera que los derechos impositivos sobre más de USD 100 mil millones de ganancias se reasignen a las jurisdicciones del mercado cada año. Se estima que el impuesto a la renta corporativa mínima global bajo el Pilar Dos – con una tasa mínima de al menos el 15% – generará alrededor de USD 150 mil millones en ingresos tributarios globales adicionales anualmente. También se obtendrán beneficios adicionales de la estabilización del sistema tributario internacional y la mayor certeza tributaria para los contribuyentes y las administraciones tributarias.

Los participantes en la negociación han establecido un calendario ambicioso para la conclusión de las negociaciones. Esto incluye una fecha límite de octubre de 2021 para finalizar el trabajo técnico restante sobre el enfoque de dos pilares, así como un plan para la implementación efectiva en 2023.

Fuente: OECD 01 de julio de 2021

Clasificado bajo: CEIEG, Empresas, Finanzas, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – 130 países y jurisdicciones se unen a un marco nuevo y audaz para la reforma tributaria internacional

Jueves, 1 de julio de 2021

El fortalecimiento del gobierno corporativo debería ser

una prioridad para impulsar la recuperación económica

La pandemia de COVID-19 ha exacerbado las debilidades estructurales existentes en el sector empresarial y los mercados de capitales. Sin una respuesta política eficaz, el número de empresas subcapitalizadas y de bajo rendimiento probablemente aumentará y seguirá siendo alto, mientras que una cantidad cada vez mayor de recursos productivos se inmovilizará en empresas no viables, lo que reducirá la inversión y el crecimiento económico, según un nuevo informe de la OCDE.

El futuro del gobierno corporativo en los mercados de capitales tras la crisis del COVID-19 dice que se necesitarán recursos financieros sustanciales para la inversión tanto para apoyar la recuperación de la crisis del COVID-19 como para fortalecer aún más la resiliencia ante posibles shocks futuros. El fortalecimiento de las políticas y los marcos de gobierno corporativo ayudará a las empresas nuevas y existentes a acceder al capital que necesitan.

El mercado de bonos siguió siendo una fuente importante de capital para las empresas no financieras tras el estallido de la crisis, según el informe. En 2020, las empresas no financieras emitieron un monto histórico de USD 2,9 billones de deuda en bonos corporativos. Como resultado, el volumen de deuda pendiente de bonos corporativos alcanzó un máximo histórico en términos reales de casi USD 15 billones a fines de 2020.

La calidad del saldo en circulación de deuda corporativa ha ido cayendo. Entre 2018 y 2020, la parte de los bonos con calificación BBB, la calificación de grado de inversión más baja, representó el 52% de todas las emisiones de grado de inversión. Entre 2000 y 2007, esa proporción fue solo del 39%. A nivel mundial, la deuda también se ha acumulado principalmente en negocios con menor capacidad de servicio de la deuda.

Si bien el mercado de valores proporcionó cantidades récord de capital monetario a empresas establecidas en 2020, no ha brindado suficiente apoyo a las nuevas empresas. Desde 2005, más de 30.000 empresas se han retirado de las bolsas de valores a nivel mundial, lo que equivale al 75% de todas las empresas cotizadas en la actualidad. Estas eliminaciones no se han correspondido con nuevas cotizaciones, lo que ha dado lugar a una importante reducción de las empresas que cotizan en bolsa. Como resultado, un número significativamente menor de empresas está utilizando los mercados de valores públicos y una gran parte del dinero recaudado en 2020 se destinó a un número menor de empresas y más grandes.

Un marco de gobierno corporativo sólido es esencial para un mercado de capitales que funcione correctamente. Para abordar los desafíos planteados por la crisis, el informe destaca cuatro prioridades para los responsables políticos:

Adaptar el marco de gobierno corporativo para abordar algunas de las debilidades reveladas por la pandemia, como la gestión de la salud, la cadena de suministro y los riesgos ambientales, así como los problemas relacionados con la calidad de las auditorías, el aumento de la concentración de la propiedad y las estructuras complejas de los grupos de empresas.

Facilitar el acceso a los mercados de valores para empresas sólidas. Esto ayudará a fortalecer los balances de las empresas viables y al surgimiento de nuevos modelos comerciales que son esenciales para una recuperación sostenible y resiliencia a largo plazo.

Mejorar la gestión de los riesgos ambientales, sociales y de gobernanza, en particular mediante el desarrollo de marcos integrales para producir una divulgación relacionada con el clima consistente, comparable y confiable.

Asegurar que los marcos de insolvencia apoyen la recuperación y la resiliencia. Será fundamental contar con regímenes de insolvencia adecuados y coherentes en todas las jurisdicciones.

Fuente: OECD 30 de junio de 2021

Clasificado bajo: CEIEG, Empresas, Finanzas, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – El fortalecimiento del gobierno corporativo debería ser una prioridad para impulsar la recuperación económica

Miércoles, 30 de junio de 2021

Indicadores de Establecimientos con Programa IMMEX

Cifras durante abril de 2021