Archivo de la categoría "Estadística"

Viernes, 22 de marzo de 2024

OPS insta a las Américas a adoptar tecnologías y tratamientos innovadores para eliminar la tuberculosis

En vísperas del Día Mundial de la Tuberculosis, que tiene lugar el 24 de marzo, la Organización Panamericana de la Salud (OPS) hace un llamado a intensificar la lucha contra esta enfermedad prevenible y curable. La tuberculosis o TB es la principal causa de muerte por un solo agente infeccioso a nivel mundial, siendo superada únicamente por la COVID-19.

En las Américas, alrededor de 325.000 personas enfermaron por tuberculosis en 2023 y 35.000 fallecieron a causa de esta enfermedad, según el Informe mundial sobre la tuberculosis de la Organización Mundial de la Salud (OMS). Estas cifras representan un aumento del 14% y 41%, respectivamente, en comparación con 2015, un incremento exacerbado por la pandemia. Además, se estima que 83.000 personas no fueron diagnosticadas ni tratadas.

La carga de la tuberculosis varía sustancialmente entre los países de la región. En 2022, mientras tres países registraron una alta incidencia de tuberculosis, con más de 100 casos por cada 100.000 habitantes, 14 países y territorios han logrado reducir la incidencia a niveles bajos, especialmente en la región del Caribe, y algunos están próximos al umbral de eliminación de la enfermedad.

La OPS trabaja en colaboración con los países de las Américas para acabar con la tuberculosis y garantizar el acceso equitativo a los servicios de prevención, diagnóstico y tratamiento.

Fuente: OPS 22 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OPS – Insta a las Américas a adoptar tecnologías y tratamientos innovadores para eliminar la tuberculosis

Viernes, 22 de marzo de 2024

Indicador Global de la Actividad Económica (IGAE)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Global de la Actividad Económica (IGAE). Este permite conocer y dar seguimiento a la evolución del sector real de la economía en el corto plazo.

En enero de 2024 y con cifras desestacionalizadas, el IGAE disminuyó 0.6 % a tasa mensual.

Por componente, en el primer mes de 2024 y con cifras ajustadas por estacionalidad, las actividades primarias cayeron 12.9 % y las terciarias, 0.5 por ciento. Las secundarias aumentaron 0.4 % a tasa mensual.

A tasa anual y con series desestacionalizadas, el IGAE creció 1.1 % en términos reales. Por grandes grupos de actividades, las secundarias ascendieron 1.9 % y las terciarias, 1.1 por ciento. Las primarias retrocedieron 7.3 por ciento.

Fuente: INEGI 22 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica (IGAE)

Viernes, 22 de marzo de 2024

Indicadores de Empresas Constructoras

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) para dar a conocer el comportamiento de las principales variables del sector Construcción del país.

En enero de 2024 y con datos ajustados por estacionalidad, el valor de producción generado por las empresas constructoras disminuyó en términos reales 4.1 %, el personal ocupado total cayó 1.8 %, las horas trabajadas descendieron 2.6 % y las remuneraciones medias reales, 0.2 %, a tasa mensual.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 26.5 %; el personal ocupado total, 1.5 %; las horas trabajadas, 2 % y las remuneraciones medias reales, 3.2 %, en enero de este año.

Fuente: INEGI 22 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Viernes, 22 de marzo de 2024

Día Mundial de la Tuberculosis 2024

¡Sí! ¡Podemos poner fin a la TB!

El tema del Día Mundial de la Tuberculosis 2024 “¡Sí! ¡Podemos poner fin a la TB!”- transmite un mensaje de esperanza de que es posible encaminarse para cambiar la tendencia de la epidemia de tuberculosis a través de un liderazgo de alto nivel, un aumento de las inversiones, una adopción más rápida de las nuevas recomendaciones de la OPS/OMS y la adopción de innovaciones, una acción acelerada y una colaboración multisectorial.

La eliminación de tuberculosis para 2030 es uno de los Objetivos de Desarrollo Sostenible, que se han vuelto un reto con una pandemia de por medio; pero también la pandemia de COVID-19 ha aumentado drásticamente la conciencia sobre la importancia de la salud para la estabilidad social, económica y política y ha acelerado la adopción de innovaciones en la prestación de servicios de salud, creando oportunidades únicas para aumentar la resiliencia de los sistemas de salud frente a las crisis actuales y futuras.

TB es una de las 30 enfermedades transmisibles contempladas dentro de la Iniciativa de la OPS para la Eliminación de Enfermedades en las Américas, región que ya presenta éxitos previos en la consecución de eliminación de enfermedades.

Se pondrá un enfoque especial en el llamado a la acción con socios, instando a los Estados miembros a acelerar la implementación de los nuevos métodos de diagnóstico, esquemas de tratamiento acortados y orales recomendados por la OPS/OMS para la tuberculosis resistente a los medicamentos y estrategias innovadoras de búsqueda de casos.

Fuente: OPS 22 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OPS – Día Mundial de la Tuberculosis 2024

Viernes, 22 de marzo de 2024

Global Trade Update de la UNCTAD muestra signos alentadores en medio de retos persistentes

Las perspectivas generales para el comercio en 2024 son positivas, con una creciente demanda de bienes medioambientales, especialmente coches eléctricos, que desempeñarán un papel crucial en el impulso del crecimiento.

En 2023, el comercio mundial registró una contracción del 3%, lo que equivale aproximadamente a 1 billón de dólares, frente al máximo histórico de 32 billones de dólares alcanzado en 2022. A pesar de este descenso, el sector servicios mostró resiliencia con un aumento de 500.000 millones de dólares, o un 8%, respecto al año anterior, mientras que el comercio de bienes experimentó un descenso de 1,3 billones de dólares, o un 5%, en comparación con 2022.

El cuarto trimestre de 2023 marcó una diferencia con respecto a los trimestres anteriores, ya que tanto el comercio de mercancías como el de servicios se estabilizaron trimestre a trimestre. Los países en desarrollo, especialmente los de las regiones de África, Asia Oriental y Asia Meridional, experimentaron un crecimiento del comercio durante este periodo.

Aunque las principales economías registraron en general un descenso del comercio de mercancías a lo largo de 2023, surgieron algunas excepciones, como la Federación de Rusia, que mostró una notable volatilidad en las estadísticas comerciales. Hacia finales de 2023, el comercio de mercancías experimentó un crecimiento en varias de las principales economías, incluidas China (+5% en importaciones) e India (+5% en exportaciones), aunque disminuyó en el caso de la Federación de Rusia y la Unión Europea.

Durante 2023, el comportamiento del comercio divergió entre los países en desarrollo y los desarrollados, ya que los primeros experimentaron un descenso de aproximadamente el 4% y los segundos de alrededor del 6%. El comercio Sur-Sur, o comercio entre economías en desarrollo, experimentó un descenso más pronunciado, de alrededor del 7%. Sin embargo, estas tendencias se invirtieron en el último trimestre de 2023, y los países en desarrollo y el comercio Sur-Sur reanudaron su crecimiento, mientras que el comercio de los países desarrollados se mantuvo estable.

A nivel sectorial, la mayoría de las industrias experimentaron descensos en el valor comercial, con excepciones como los productos farmacéuticos, los equipos de transporte (en gran parte debido al aumento de la demanda de aviones de fuselaje ancho) y los vehículos de motor, que crecieron un 14%, impulsados principalmente por la demanda de vehículos eléctricos.

Por el contrario, sectores como la confección, los productos químicos y los textiles registraron descensos significativos en 2023. Sin embargo, la mayoría de los sectores repuntaron en el cuarto trimestre de 2023, salvo el de la confección, en el que el comercio siguió contrayéndose. Entre los servicios, el turismo y los servicios relacionados con los viajes registraron el mayor repunte, con un aumento de casi el 40%t el año pasado.

Los datos disponibles para el primer trimestre de 2024 sugieren una mejora continuada del comercio mundial, especialmente si se tiene en cuenta la moderación de la inflación mundial y la mejora de las previsiones de crecimiento económico. Además, se espera que la creciente demanda de bienes medioambientales, en particular de vehículos eléctricos, impulse el comercio este año.

Sin embargo, las tensiones geopolíticas y las interrupciones de la cadena de suministro siguen siendo factores fundamentales que influyen en las tendencias del comercio bilateral y requieren una vigilancia constante. Las perturbaciones en las rutas marítimas, en particular las relacionadas con problemas de seguridad en el Mar Rojo y el Canal de Suez, así como los efectos climáticos adversos en los niveles de agua del Canal de Panamá, pueden aumentar los costes de transporte, prolongar la duración de los viajes e interrumpir las cadenas de suministro.

Fuente: UNCTAD 21 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Servicios | Comentarios desactivados en UNCTAD – Global Trade Update de la UNCTAD muestra signos alentadores en medio de retos persistentes

Jueves, 21 de marzo de 2024

Indicadores del Sector Servicios

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de Servicios (EMS) con el fin de dar a conocer el comportamiento de las principales variables de los servicios privados no financieros del país.

En enero de 2024 y con datos ajustados por estacionalidad, los ingresos totales reales por suministro de bienes y servicios, de los servicios privados no financieros, disminuyeron 0.3 % y las remuneraciones totales reales, 0.1 por ciento. El personal ocupado total incrementó 0.3 % y los gastos totales por consumo de bienes y servicios aumentaron 0.9 % respecto a diciembre pasado.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios creció 2.1 %; el de personal ocupado total, 2 %; el de los gastos totales por consumo de bienes y servicios, 0.8 % y el de las remuneraciones totales, 6.9 %, en enero de 2024.

Fuente: INEGI 21 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Jueves, 21 de marzo de 2024

Indicadores de Empresas Comerciales

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En enero de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 3.6 %; el personal ocupado total, 2.4 % y las remuneraciones medias reales pagadas, 0.6 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios descendieron 0.6 % y el personal ocupado total, 0.1 por ciento. Las remuneraciones medias reales aumentaron 0.5 por ciento.

En el primer mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.9 % y el personal ocupado total, 0.7 por ciento. Las remuneraciones medias reales pagadas subieron tres por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales bajaron 0.9 por ciento. El personal ocupado total creció 0.3 % y las remuneraciones medias reales, 7.3 por ciento.

Fuente: INEGI 21 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Miércoles, 20 de marzo de 2024

Indicador Oportuno de la Actividad Económica (IOAE)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Oportuno de la Actividad Económica (IOAE). Este permite contar con estimaciones econométricas oportunas sobre la evolución del Indicador Global de la Actividad Económica (IGAE).

En febrero de 2024 y a tasa anual, el IOAE anticipa un aumento de 2.4 % del IGAE.

La variación anual esperada en las actividades secundarias es un incremento de 2.3 % y en las terciarias, de 2.6 %, para febrero de 2024.

Fuente: INEGI 20 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica (IOAE)

Miércoles, 20 de marzo de 2024

Encuesta Nacional de Calidad e Impacto Gubernamental (ENCIG)

En 2023, 50.0 % de la población de al menos 18 años, que vivía en zonas urbanas, dijo estar satisfecha con los servicios públicos básicos y bajo demanda.

16.2 % de los pagos, trámites o solicitudes de servicios públicos se realizó por internet: el aumento fue de 1.8 puntos porcentuales con respecto a 2021.

87.4 % dijo que sus familiares eran quienes mayor confianza le inspiraban. Siguieron las universidades públicas, con 78.7 por ciento.

83.1 % consideró frecuente la corrupción y 14.0 % la experimentó al realizar trámites, pagos, solicitudes de servicios, o al tener contacto con alguna persona servidora pública.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados de la Encuesta Nacional de Calidad e Impacto Gubernamental (ENCIG) 2023. Este programa ofrece información sobre la satisfacción con servicios públicos básicos y bajo demanda entre la población de 18 años y más que reside en localidades con al menos 100 mil habitantes. La encuesta también recabó datos sobre la experiencia de la ciudadanía al realizar pagos, trámites, solicitudes de servicios públicos y otro tipo de contactos con autoridades en 2023. La ENCIG también recaba datos sobre la incidencia de actos de corrupción y estima la percepción de este fenómeno entre la población.

Satisfacción

El grado de satisfacción general de la ciudadanía con los servicios públicos básicos y bajo demanda, en el ámbito nacional, pasó de 48.2 % en 2021 a 50.0 % en 2023.

En 2023, la ciudadanía reportó estar satisfecha con la recolección de basura y agua potable en las ciudades. Dichos servicios obtuvieron grados de satisfacción de 72.6 y 50.7 %, respectivamente.

Los servicios públicos básicos a los que la ciudadanía dio calificaciones más bajas fueron calles y avenidas, y policía. El grado de satisfacción de estos servicios en el ámbito nacional fue de 27.2 y 29.7 %, respectivamente.

Fuente: INEGI 20 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional de Calidad e Impacto Gubernamental (ENCIG)

Miércoles, 20 de marzo de 2024

Estadísticas a propósito del Día Mundial del Agua:

desafíos y oportunidades en el uso agrícola en México

Durante 2022, en 31 entidades federativas, la sequía fue el principal factor de pérdida para las unidades de producción agropecuaria activas del país.

En ese año, de las unidades de producción agropecuaria activas que presentaron pérdidas por algún factor climático o biológico, 72.19 % tuvo un siniestro climático debido a sequías y 12.76 %, a inundaciones.

En el mismo periodo, el rendimiento de la superficie sembrada mediante temporal fue de 77.92 %, mientras que el de la agricultura por riego fue de 94 por ciento.

Con motivo de la conmemoración del Día Mundial del Agua, el Instituto Nacional de Estadística y Geografía (INEGI) ofrece información en torno al tema en México. Esta proviene del Censo Agropecuario 2022, del Sistema Nacional del Agua, así como del Sistema de Información de los Objetivos de Desarrollo Sostenible (SIODS) y del Catálogo Nacional de Indicadores (CNI).

La agricultura, como actividad esencial para el desarrollo humano, depende en gran medida de la disponibilidad y distribución adecuada del agua. Este recurso no solo actúa como el catalizador que nutre la tierra y permite el crecimiento de las cosechas, sino que también desempeña un papel crucial en la sostenibilidad de los ecosistemas agrícolas.

Fuente: INEGI 19 de marzo de 2024

Clasificado bajo: Agua, CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadísticas a propósito del Día Mundial del Agua: desafíos y oportunidades en el uso agrícola en México

Miércoles, 20 de marzo de 2024

Más de 1 de cada 3 tienen afecciones neurológicas

Un nuevo estudio de gran envergadura publicado por The Lancet Neurology muestra que, en 2021, más de 3000 millones de personas en todo el mundo vivían con alguna afección neurológica. La Organización Mundial de la Salud (OMS) contribuyó al análisis de los datos del Estudio sobre la Carga Mundial de Morbilidad, Lesiones y Factores de Riesgo (CMM) de 2021.

Más del 80% de los casos de muerte y mala salud por motivos neurológicos se producen en países de ingreso bajo y mediano, y el acceso al tratamiento es muy variable: los países de ingreso alto tienen hasta 70 veces más profesionales neurológicos por cada 100 000 habitantes que los países de ingreso bajo y mediano.

En 2021, las diez afecciones neurológicas que más contribuyeron a la pérdida de salud fueron los accidentes cerebrovasculares, la encefalopatía neonatal (lesión cerebral), la migraña, la demencia, la neuropatía diabética (lesión nerviosa), la meningitis, la epilepsia, las complicaciones neurológicas derivadas del parto prematuro, el trastorno del espectro autista y los cánceres del sistema nervioso.

En general, las afecciones neurológicas provocan más discapacidad y pérdida de salud en los hombres que en las mujeres, si bien hay algunas afecciones, como la migraña o la demencia, que afectan de manera desproporcionada a las mujeres.

La neuropatía diabética fue la afección neurológica que aumentó con más rapidez. Desde 1990, el número de personas que padecen neuropatía diabética en todo el mundo se ha multiplicado por más de tres, hasta alcanzar los 206 millones de casos en 2021. Este incremento está en consonancia con el que ha registrado la diabetes a nivel mundial. Hay otras afecciones, como las complicaciones neurológicas derivadas de la COVID-19 (por ejemplo, el deterioro cognitivo y el síndrome de Guillain-Barré), que antes no existían y que ahora representan más de 23 millones de casos.

Al mismo tiempo, la pérdida de salud y la carga neurológicas derivadas de otras afecciones disminuyeron un 25% o más desde 1990, lo que se debió a la mejora de la prevención (en parte, gracias a las vacunas), la atención y la investigación: tétanos, rabia, meningitis, defectos del tubo neural, accidentes cerebrovasculares, neurocisticercosis (infección parasitaria que afecta al sistema nervioso central), encefalitis (inflamación del cerebro) y encefalopatía neonatal (lesión cerebral).

El estudio también examinó 20 factores de riesgo modificables de afecciones neurológicas potencialmente prevenibles, como los accidentes cerebrovasculares, la demencia y la discapacidad intelectual idiopática.

La eliminación de los factores de riesgo clave (sobre todo, la presión arterial sistólica elevada y la contaminación atmosférica y del aire doméstico) podría evitar hasta el 84% de los AVAD debidos a los accidentes cerebrovasculares. Del mismo modo, prevenir la exposición al plomo podría reducir un 63,1% la carga de discapacidad intelectual idiopática, y rebajar los niveles elevados de glucosa plasmática en ayunas podría reducir un 14,6% la carga de demencia. El tabaquismo contribuyó significativamente al riesgo de padecer un accidente cerebrovascular, demencia y esclerosis múltiple.

En la Asamblea Mundial de la Salud de 2022, los Estados Miembros adoptaron el Plan de Acción Mundial Intersectorial sobre la Epilepsia y Otros Trastornos Neurológicos 2022-2031 (IGAP, por sus siglas en inglés), un proyecto dotado de un ambicioso alcance con el que se pretende resolver la prolongada desatención de los trastornos neurológicos.

El IGAP establece metas y objetivos estratégicos para mejorar el acceso al tratamiento, la atención y el apoyo a las personas que padecen trastornos neurológicos; implementar estrategias de promoción de la salud cerebral y de prevención de enfermedades; reforzar la investigación y los datos; y priorizar la aplicación de un enfoque de salud pública para abordar la epilepsia y otros trastornos neurológicos.

Fuente: OIT marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población, Salud | Comentarios desactivados en OMS – Más de 1 de cada 3 tienen afecciones neurológicas

Martes, 19 de marzo de 2024

Indicadores trimestrales de la Oferta

y Demanda y del Ahorro Bruto

Cifras durante el cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Oferta y Demanda Global Trimestral (ODGT) y del Indicador Trimestral del Ahorro Bruto (ITAB). Estos ofrecen, por un lado, información sobre la producción y las importaciones; por otro, el consumo privado, el consumo de gobierno, la formación bruta de capital fijo, la variación de existencias, las exportaciones y la discrepancia estadística. También se presenta la parte del ingreso que no se dedica al consumo, sino a otros fines.

En el cuarto trimestre de 2023 y con series ajustadas estacionalmente, la Oferta global de bienes y servicios (igual a la Demanda global) incrementó 0.3 % en términos reales respecto al trimestre previo. A su interior, el Producto Interno Bruto (PIB) creció 0.1 % y las Importaciones de bienes y servicios, 0.4 por ciento.

En el periodo de referencia y con cifras desestacionalizadas, los componentes de la Demanda global mostraron el siguiente comportamiento: Consumo privado aumentó 0.9 %; Exportaciones de bienes y servicios, 0.4 %; Consumo de gobierno, 0.3 % y Formación bruta de capital fijo (FBCF), 0.1 % a tasa trimestral.

En el cuarto trimestre de 2023 y a tasa anual, la Oferta global ascendió 2.8 por ciento. A su interior, el PIB incrementó 2.5 % y las Importaciones de bienes y servicios, 3.4 por ciento. Por el lado de la Demanda global, la FBCF subió 19 %; el Consumo privado, 5.1 %; el Consumo de gobierno, 3 % y las Exportaciones de bienes y servicios cayeron 7.2 por ciento.

En el trimestre octubre-diciembre de 2023 y con datos desestacionalizados, el Ahorro bruto a precios corrientes registró un alza trimestral de 0.5 % y de 1.2 % a tasa anual.

Fuente: INEGI 19 de marzo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Martes, 19 de marzo de 2024

Los beneficios anuales del trabajo forzoso

ascienden a 236.000 millones de dólares

El nuevo estudio sobre el trabajo forzoso en el sector privado revela un aumento del 37% en los beneficios ilegales del trabajo forzoso desde 2014.

El monto total de las ganancias ilegales del trabajo forzoso ha aumentado en 64.000 millones de dólares (37 por ciento) desde 2014, un aumento dramático que ha sido alimentado tanto por un crecimiento en el número de personas obligadas a trabajar, como por mayores ganancias generadas por la explotación de las víctimas.

El informe de la OIT Profits and Poverty: The economics of forced labour (Ganancias y Pobreza: Aspectos Económicos del Trabajo Forzoso) estima que los traficantes y delincuentes generan cerca de 10.000 dólares por víctima, frente a los 8.269 dólares (ajustados a la inflación) de hace una década.

La explotación sexual comercial forzada representa más de dos tercios (73%) de los beneficios ilegales totales, a pesar de que sólo supone el 27% del número total de víctimas del trabajo impuesto por particulares. Estas cifras se explican por la enorme diferencia de beneficios por víctima entre la explotación sexual comercial forzada y otras formas de explotación laboral forzada no estatal: 27.252 dólares de beneficios por víctima para la primera frente a 3.687 dólares de beneficios por víctima para la segunda.

En 2021 había 27,6 millones de personas sometidas a trabajo forzoso en un día cualquiera. Esta cifra se traduce en 3,5 personas por cada mil habitantes en el mundo. Entre 2016 y 2021 el número de personas en trabajo forzoso aumentó en 2,7 millones.

El informe subraya la urgente necesidad de invertir en medidas coercitivas para detener los flujos de beneficios ilegales y exigir responsabilidades a sus autores. Recomienda reforzar los marcos jurídicos, impartir formación a los funcionarios encargados de hacer cumplir la ley, ampliar la inspección laboral a los sectores de alto riesgo y mejorar la coordinación entre la aplicación de la legislación laboral y penal.

Sin embargo, no se puede acabar con el trabajo forzoso solo con medidas de aplicación de la ley, sino que estas deben formar parte de un enfoque integral que dé prioridad a abordar las causas profundas y a proteger a las víctimas, subraya el informe.

Fuente: OIT 19 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Los beneficios anuales del trabajo forzoso ascienden a 236.000 millones de dólares

Viernes, 15 de marzo de 2024

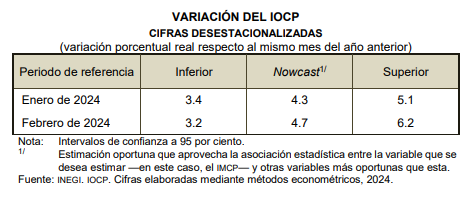

Indicador Oportuno del Consumo Privado (IOCP)

Cifras durante enero y febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Oportuno del Consumo Privado (IOCP). Este permite contar con estimaciones econométricas oportunas sobre la evolución del Indicador Mensual del Consumo Privado (IMCP).

Para enero de 2024 y a tasa anual, el IOCP anticipa un aumento de 4.3 % en el IMCP.

Para febrero de este año, el IOCP estima una variación anual del IMCP de 4.7 por ciento.

Para enero de 2024, el IOCP estima una variación a tasa anual del IMCP de 4.3 % y, para febrero, de 4.7 por ciento. Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para enero y febrero de 2024, respectivamente. Las estimaciones se refieren a cifras desestacionalizadas.

Fuente: INEGI 15 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno del Consumo Privado (IOCP)

Viernes, 15 de marzo de 2024

Consumo privado de los hogares mexicanos

anotó crecimiento de 4.7% en febrero

Durante enero de este año el Indicador Oportuno del Consumo Privado (IOCP) mostró un crecimiento promedio de 4.3% en comparación interanual; mientras que para febrero se observó un alza de 4.7 por ciento.

Durante enero de este año el Indicador Oportuno del Consumo Privado (IOCP) mostró un crecimiento promedio de 4.3% en comparación interanual; mientras que para febrero se observó un alza de 4.7 por ciento.

Este indicador muestra un panorama general del comportamiento de las compras de bienes y servicios que realizan las familias en México; las estimaciones de este indicador se revisan posteriormente en la publicación del Indicador Mensual de Consumo Privado (IMCP).

Aunque en comparación con el año pasado, este 2024 inició con incrementos importantes, si se compara con el comportamiento del consumo privado al cierre del 2023, prácticamente se ha mantenido sin cambios.

En comparación mensual se estima que el crecimiento del consumo privado en enero fue de 0.4% y para febrero fue apenas de 0.1 por ciento.

De confirmarse estos niveles en el consumo privado estarían alineados con el comportamiento de la confianza de los consumidores en este inicio de año. Los hogares se mantienen moderados en sus expectativas, particularmente las que están relacionadas con la economía del próximo año.

Fuente: EL ECONOMISTA 15 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Consumo privado de los hogares mexicanos anotó crecimiento de 4.7% en febrero

Viernes, 15 de marzo de 2024

Las desigualdades de género están en el origen de la crisis mundial del trabajo en el sector de la salud y asistencial

Un nuevo informe publicado por la Organización Mundial de la Salud (OMS), titulado Fair share for health and care: gender and the undervaluation of health and care work, muestra de qué manera las desigualdades de género en el trabajo en el sector de la salud y asistencial afectan negativamente a las mujeres, los sistemas de salud y los resultados de salud.

Las mujeres representan el 67% de los trabajadores de la salud y asistenciales remunerados en todo el mundo. Además de esta labor retribuida, se estima que llevan a cabo aproximadamente el 76% de todas las actividades asistenciales no remuneradas. Las tareas que recaen principalmente en las mujeres están, por lo general, peor retribuidas y se llevan a cabo en malas condiciones.

El informe muestra de qué manera la insuficiente inversión en el sector de la salud y asistencial, una situación crónica desde hace varios decenios, está contribuyendo a una crisis mundial cada vez más acentuada en la esfera de los cuidados. En un contexto en el que se han estancado los avances en pro de la cobertura sanitaria universal (CSU), lo que provoca que 4500 millones de personas carezcan de cobertura total de los servicios de salud esenciales, las mujeres corren el riesgo de tener que asumir todavía más trabajo asistencial no remunerado. El efecto deletéreo de unos sistemas de salud débiles, combinado con el aumento del trabajo no remunerado en el sector de la salud y asistencial, está redoblando la presión sobre la salud de los trabajadores asistenciales y la calidad de los servicios que prestan.

El informe enumera una serie de palancas políticas para poder valorar mejor el trabajo en el ámbito de la salud y asistencial:

Mejorar las condiciones de trabajo de todas las formas de trabajo en el sector de la salud y asistencial, especialmente en el caso de las ocupaciones con una elevada presencia de mujeres.

Incluir a las mujeres de una manera más equitativa en el personal remunerado.

Mejorar las condiciones de trabajo y los salarios de los trabajadores de la salud y asistenciales y garantizar la igualdad de remuneración por trabajo de igual valor.

Abordar la brecha de género en el trabajo asistencial, promover una labor asistencial de calidad y defender los derechos y el bienestar de los cuidadores.

Garantizar que las estadísticas nacionales tengan en cuenta, midan y valoren todo el trabajo en el sector de la salud y asistencial.

Invertir en unos sistemas de salud pública sólidos para reducir la carga del trabajo asistencial no remunerado y mejorar la calidad de los servicios de atención de la salud.

Las inversiones en los sistemas de salud y asistenciales no solo aceleran los avances para lograr la CSU, sino que redistribuyen el trabajo no remunerado en el sector de la salud y asistencial. Cuando las mujeres desempeñan empleos remunerados en el sector de la salud y asistencial, se empoderan económicamente y los resultados de salud son mejores. Los sistemas de salud deben reconocer, valorar e invertir en todas las formas de trabajo en el sector de la salud y asistencial.

Fuente: OIT 13 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Las desigualdades de género están en el origen de la crisis mundial del trabajo en el sector de la salud y asistencial

Jueves, 14 de marzo de 2024

Indicadores del Sector Manufacturero

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) para dar a conocer el comportamiento de las principales variables asociadas al empleo en el sector manufacturero.

En enero de este año y con datos ajustados por estacionalidad, el personal ocupado total del sector manufacturero disminuyó 0.2 %, las horas trabajadas descendieron 0.8 % y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales), 0.5 % a tasa mensual.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total retrocedió 1.4 % y las horas trabajadas, 2.9 por ciento. Las remuneraciones medias reales crecieron 3.6 por ciento.

Fuente: INEGI 14 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Indicadores del sector manufacturero

Jueves, 14 de marzo de 2024

Día Internacional de las Matemáticas

Una mayor conciencia mundial y un fortalecimiento de la enseñanza de las ciencias matemáticas son esenciales para hacer frente a desafíos que se plantean en ámbitos como la inteligencia artificial, el cambio climático, la energía y el desarrollo sostenible, y para mejorar la calidad de vida en el mundo desarrollado y en el mundo en desarrollo.

Por esta razón, la 40ª Conferencia General de la UNESCO proclamó el 14 de marzo de cada año como el Día Internacional de las Matemáticas en noviembre de 2019 (40C/Resolución 30).

Las matemáticas están en todas partes:

En ciencia y tecnología.

En la organización de la sociedad.

Son esenciales para alcanzar los Objetivos de Desarrollo Sostenible de la ONU

Están en todas partes y en todo lo que hacemos

“Puesto que las matemáticas están en todas partes y son cruciales para tomar decisiones informadas y eficaces, publicamos este año, con motivo de este Día, “Las matemáticas en acción”, una guía destinada a explicar a los responsables de la adopción de decisiones cómo pueden aprovechar este tesoro de la inteligencia humana, en particular para preparar el futuro.”

Fuente: UNESCO 14 de marzo de 2024

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en UNESCO – Día Internacional de las Matemáticas

Jueves, 14 de marzo de 2024

Tasas de desempleo

Cifras durante enero de 2024

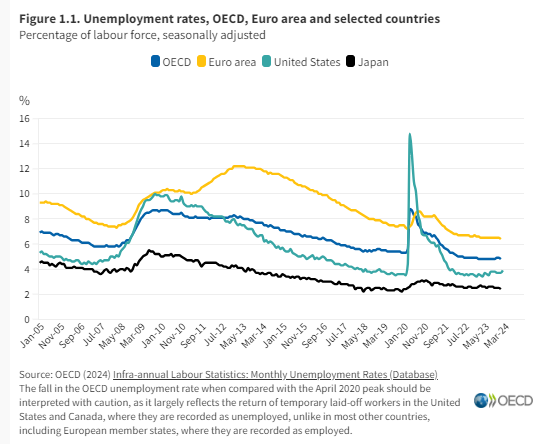

La tasa de desempleo de la OCDE se mantuvo sin cambios en el 4,8% en enero de 2024

La tasa de desempleo de la OCDE se mantuvo ampliamente estable en 4,8% en enero de 2024, habiéndose mantenido por debajo del 5,0% desde julio de 2022. La tasa se mantuvo sin cambios en 23 países de la OCDE en enero, aumentó en 6 países y disminuyó en sólo 3 países. El número de desempleados en la OCDE disminuyó a 33,5 millones en enero, debido principalmente a una disminución en el número de trabajadores jóvenes desempleados (entre 15 y 24 años).

En enero de 2024, la tasa de desempleo de las mujeres de la OCDE se mantuvo prácticamente estable en 5,0%, 0,3 puntos porcentuales más que la tasa de los hombres, que también se mantuvo estable . La tasa de desempleo de las mujeres también superó a la de los hombres en la Unión Europea, la zona del euro y 21 países de la OCDE en enero de 2024 (o en el último período disponible), con las mayores brechas de género en Grecia, Colombia, Turquía y España. Por el contrario, la tasa de desempleo de las mujeres fue inferior a la de los hombres en 16 países de la OCDE, y la tasa de desempleo de mujeres y hombres fue la misma en Suecia. La tasa de desempleo de la OCDE se mantuvo estable para los trabajadores de 25 años o más, mientras que disminuyó para los trabajadores más jóvenes.

En la Unión Europea y la zona del euro, la tasa de desempleo se mantuvo en mínimos históricos del 6,0% y el 6,4%, respectivamente. En enero de 2024, se mantuvo estable o aumentó en la mayoría de los países de la zona del euro de la OCDE. Sólo Austria registró una marcada disminución.

Fuera de los países europeos de la OCDE, las tasas de desempleo en enero de 2024 también se mantuvieron estables o disminuyeron. La mayor disminución se registró en Colombia. En febrero de 2024, la tasa de desempleo se mantuvo prácticamente estable en el 5,8% en Canadá, mientras que en Estados Unidos aumentó al 3,9%, su nivel más alto desde enero de 2022.

En el G20, la inflación interanual se mantuvo prácticamente estable en el 6,4% en enero de 2024, en comparación con el 6,5% en diciembre de 2023. En China, la inflación se mantuvo negativa y disminuyó a -0,8% interanual. La inflación general también disminuyó en la India, mientras que aumentó en Sudáfrica y aumentó aún más en Argentina. En general, se mantuvo estable en Brasil, Indonesia y Arabia Saudita.

Fuente: OECD 14 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Jueves, 14 de marzo de 2024

Las mujeres tienen más probabilidades que los

hombres de querer un trabajo pero no tenerlo

Las medidas del desempleo que reflejan la necesidad más urgente de la ocupación (como la desocupación) señalan diferencias moderadas entre mujeres y hombres.

El desempleo es la métrica más conocida para medir cuántas personas luchan por encontrar un puesto de trabajo, y es un indicador fundamental para los responsables políticos. Se calcula que en 2023 habrá 189 millones de desempleados en todo el mundo. Este dato es especialmente preocupante, ya que para ser considerado desempleado los requisitos son bastante estrictos. Los desempleados tienen que estar disponibles para aceptar la ocupación con poca antelación y haber estado buscando trabajo recientemente, ya que la desocupación pretende reflejar la presión inmediata que se ejerce sobre el mercado laboral.1 Sin embargo, por muy útil que sea este indicador, se reconoce desde hace tiempo que no capta a todas las personas con una necesidad insatisfecha de la ocupación. Las últimas estimaciones mundiales muestran que un gran número de personas no reúnen las condiciones para ser clasificadas como desempleadas pero, sin embargo, desean un empleo, unos 245 millones en 2023.

Estas tres categorías, desempleados, mano de obra potencial y personas dispuestas a no buscar empleo, representan distintos grados de vinculación al mercado laboral. Los desempleados ejercen una presión más inmediata sobre el mercado laboral que las otras dos categorías. Por su parte, los no demandantes de empleo se sitúan en el extremo opuesto, con la probabilidad más baja de acceder a un empleo. Por consiguiente, la distinción entre estas categorías es muy pertinente para el análisis económico y la elaboración de políticas. De hecho, la búsqueda de empleo y la situación de disponibilidad son componentes fundamentales de diferentes objetivos y estrategias políticas.

En general, la capacidad de buscar empleo y de empezar a trabajar con poca antelación no se distribuirá por igual entre hombres y mujeres, y esto se reconoce desde hace tiempo; véase, por ejemplo, este análisis en el contexto de la19ª orientación CIET . Por lo tanto, para realizar un análisis de género exhaustivo de la necesidad insatisfecha de la ocupación, es fundamental tener en cuenta a todas las personas que desean un empleo pero que no están necesariamente clasificadas como desempleadas. Con este fin, la OIT ha desarrollado un indicador, la “brecha de empleo”, que aprovecha los conceptos existentes de CIET para captar a todas las personas que desean la ocupación pero no tienen trabajo (incluidos los desempleados, la mano de obra potencial y las personas voluntarias que no buscan empleo). Este indicador, junto con la desocupación y la mano de obra potencial, proporciona una visión global de la “holgura” del mercado laboral en el margen extensivo, es decir, para aquellas personas que no tienen trabajo. El19º marco de CIET permite además captar el subempleo en el margen intensivo (falta de acceso a la ocupación con suficientes horas de trabajo), que queda fuera del ámbito del déficit de empleo.

La hipótesis de que las mujeres tienen menos probabilidades que los hombres de cumplir los criterios para ser consideradas desempleadas se ve ampliamente corroborada por los datos. Aprovechando la recopilación de microdatos armonizados de la OIT, observamos que, si bien la tasa media de la desocupación en todos los países es algo superior para las mujeres que para los hombres (2 p.p.), la brecha de empleo es 7 p.p. mayor. Esto se debe a las mayores diferencias entre hombres y mujeres tanto en la mano de obra potencial (5 p.p.) como en las personas dispuestas a no buscar empleo (3 p.p.). En las estimaciones globales se observa un patrón similar: Las estimaciones de la OIT muestran que las mujeres se enfrentan a una brecha de empleo mucho mayor que los hombres, siendo la brecha de empleo mundial en 2023 para las mujeres del 13,7%, mucho mayor que la tasa del 9,3% para los hombres.2 En cambio, la tasa mundial de la desocupación para las mujeres es del 5,3%, frente a la tasa del 5% para los hombres.

Fuente: OIT 14 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Las mujeres tienen más probabilidades que los hombres de querer un trabajo pero no tenerlo

Jueves, 14 de marzo de 2024

Los países ricos alcanzan un desarrollo humano récord,

pero la mitad de los más pobres han retrocedido

El aumento de la polarización política y la desconfianza provoca el bloqueo de los retos mundiales

El Informe sobre Desarrollo Humano 2023/2024, titulado “Romper el bloqueo: reimaginar la cooperación en un mundo polarizado”, revela una tendencia preocupante: el repunte del Índice de Desarrollo Humano (IDH) mundial -una medida resumida que refleja el Ingreso Nacional Bruto per cápita, la educación y la esperanza de vida de un país- ha sido parcial, incompleto y desigual.

Se proyecta que el IDH alcance máximos históricos en 2023, tras los pronunciados descensos registrados en 2020 y 2021. Pero este progreso es profundamente desigual. Los países ricos están experimentando niveles récord de desarrollo humano, mientras que la mitad de los países más pobres del mundo permanecen por debajo de su nivel de progreso anterior a la crisis. Las desigualdades mundiales se ven agravadas por una importante concentración económica. Como se indica en el informe, casi el 40 % del comercio mundial de bienes se concentra en tres o menos países; y en 2021 la capitalización bursátil de cada una de las tres mayores empresas tecnológicas del mundo superó el Producto Interior Bruto (PIB) de más del 90 % de los países ese año.

El informe sostiene que el avance de la acción colectiva internacional se ve obstaculizado por una emergente “paradoja de la democracia”: mientras que nueve de cada diez personas en todo el mundo respaldan la democracia, más de la mitad de los encuestados a nivel mundial expresan su apoyo a líderes que pueden socavarla saltándose las normas fundamentales del proceso democrático, según los datos analizados en el Informe. La mitad de las personas encuestadas en todo el mundo afirman no tener ningún control significativo sobre sus vidas, y más de dos tercios creen que tienen poca influencia en las decisiones de su gobierno.

El informe destaca que la desglobalización no es factible ni realista en el mundo actual y que la interdependencia económica sigue siendo elevada. Señala que ninguna región se acerca a la autosuficiencia, ya que todas dependen de las importaciones de otras regiones en un 25 % o más de al menos un tipo importante de bienes y servicios.

El informe subraya cómo se está reconfigurando la interdependencia mundial y reclama una nueva generación de bienes públicos globales. Propone cuatro ámbitos de actuación inmediata:

Bienes públicos del planeta, para la estabilidad climática, a medida que nos enfrentamos a los retos sin precedentes del Antropoceno.

Bienes públicos globales digitales, para una mayor equidad en el aprovechamiento de las nuevas tecnologías al servicio de un desarrollo humano equitativo.

Mecanismos financieros nuevos y ampliados, incluida una vía novedosa en la cooperación internacional que complemente la ayuda humanitaria y la ayuda tradicional al desarrollo de los países de renta baja.

Reducir la polarización política mediante nuevos enfoques de gobernanza centrados en potenciar la voz de los ciudadanos en las deliberaciones y atajar la desinformación.

Más datos clave del Informe

En 2023, los 38 países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) alcanzaron puntuaciones más altas en el IDH en comparación con sus niveles en 2019.

Entre los 35 países menos adelantados (PMA) que experimentaron un descenso de su IDH en 2020 y/o 2021, más de la mitad (18 países) aún no han recuperado sus niveles de desarrollo humano de 2019.

Todas las regiones en desarrollo no han alcanzado los niveles de IDH previstos según la tendencia antes de 2019. Parecen haber descendido auna trayectoria de IDH inferior, lo que indica posibles retrocesos permanentes en el progreso futuro del desarrollo humano.

El impacto de las pérdidas de desarrollo humano se hace patente en el Afganistán y Ucrania. El IDH del Afganistán ha retrocedido diez años, mientras que el de Ucrania cayó a su nivel más bajo desde 2004.

El Informe cita estudios que indican que los países con gobiernos populistas tienen tasas de crecimiento del PIB más bajas. Quince años después de la toma de posesión de un gobierno populista, se observa que el PIB per cápita es un 10 % inferior al que podría ser en un escenario de gobierno no populista.

Fuente: PNUD 12 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Pobreza | Comentarios desactivados en PNUD – Los países ricos alcanzan un desarrollo humano récord, pero la mitad de los más pobres han retrocedido

Miércoles, 13 de marzo de 2024

La mortalidad infantil alcanzó un

mínimo mundial histórico en 2022

Sin embargo, a pesar de los avances, se calcula que 4,9 millones de niños y niñas murieron antes de cumplir cinco años en algún lugar del mundo, es decir, una muerte cada 6 segundos.

El número de niños y niñas que murieron antes de cumplir cinco años alcanzó un mínimo histórico en 2022 al descender a 4,9 millones, según las últimas estimaciones publicadas por el Grupo Interinstitucional de las Naciones Unidas para la Estimación de la Mortalidad Infantil.

El informe revela que en la actualidad sobreviven más niños y niñas que nunca, y que la tasa mundial de mortalidad de menores de 5 años ha descendido un 51% desde 2000. Varios países de ingresos bajos y medianos bajos han superado incluso este descenso, lo que demuestra que es posible progresar cuando se asignan recursos suficientes a la atención primaria de salud, incluida la salud y el bienestar infantiles.

Pero los resultados del informe también indican que, a pesar de estos avances, aún queda un largo camino por recorrer para poner fin a las muertes infantiles y juveniles evitables. Además de los 4,9 millones de vidas perdidas antes de los 5 años –casi la mitad de las cuales eran de recién nacidos–, también se truncó la vida de otros 2,1 millones de niños y jóvenes de entre 5 y 24 años.

Los estudios demuestran que la mortalidad infantil en los países de mayor riesgo podría disminuir sustancialmente si las intervenciones para la supervivencia infantil basadas en la comunidad pudieran llegar a quienes más las necesitan. Este conjunto de intervenciones por sí solo salvaría a millones de niños y niñas y ofrecería una atención más cerca del hogar. La gestión integrada de las enfermedades infantiles –especialmente las principales causas de muerte posneonatal, las infecciones respiratorias agudas, la diarrea y el paludismo– es una medida necesaria para mejorar la salud y la supervivencia infantiles.

Al ritmo actual, 59 países no alcanzarán la meta de mortalidad de menores de 5 años de los Objetivos de Desarrollo Sostenible, y 64 países no alcanzarán la meta de mortalidad neonatal. Esto significa que unos 35 millones de niños y niñas morirán antes de cumplir los cinco años de aquí a 2030, un número de víctimas que recaerá en gran medida sobre las familias de África Subsahariana y Asia Meridional o de países de ingresos bajos y medianos bajos.

El informe también señala grandes lagunas en la recopilación de datos, sobre todo en África Subsahariana y Asia Meridional, donde la carga de mortalidad es elevada. Es preciso mejorar los datos y los sistemas estadísticos para lograr un mejor seguimiento y control de la supervivencia y la salud infantiles. Esto incluye la recopilación de indicadores sobre mortalidad y salud utilizando encuestas de hogares y el registro de nacimientos y defunciones por medio de sistemas de información de la gestión de la salud y los sistemas de registro civil y estadísticas vitales.

Fuente: UNICEF 13 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en UNICEF – La mortalidad infantil alcanzó un mínimo mundial histórico en 2022

Miércoles, 13 de marzo de 2024

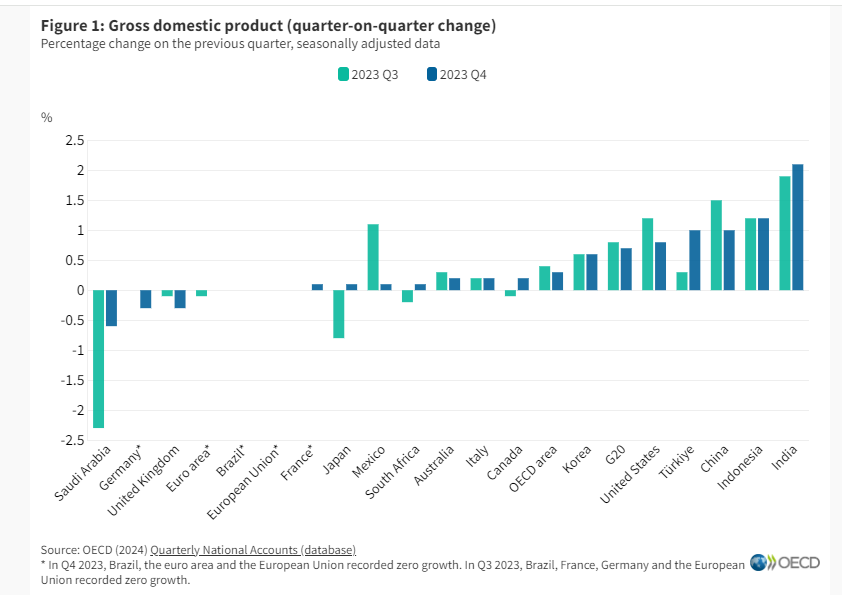

Crecimiento del PIB G-20: cuarto trimestre de 2023

El crecimiento del PIB del G20 continúa a un ritmo constante en el cuarto trimestre de 2023

El producto interno bruto (PIB) en el área del G20 creció un 0,7% intertrimestral en el cuarto trimestre de 2023, según estimaciones provisionales, ligeramente por debajo del 0,8% del trimestre anterior.

El desempeño económico de los países del G20 fue mixto en el cuarto trimestre de 2023. El crecimiento del PIB se debilitó en China (a 1,0% en el cuarto trimestre en comparación con el 1,5% en el tercer trimestre) y Estados Unidos (a 0,8% en el cuarto trimestre en comparación con el 1,2% en el tercer trimestre). En México , el crecimiento del PIB cayó del 1.1% en el tercer trimestre de 2023 al 0.1% en el cuarto trimestre. El crecimiento del PIB se desaceleró ligeramente en Australia y se volvió negativo en Alemania y el Reino Unido (-0,3% en el cuarto trimestre en ambos países).

El crecimiento del PIB se aceleró en los demás países del G20, sobre todo en Türkiye (al 1,0% en el cuarto trimestre en comparación con el 0,3% en el tercer trimestre) y se recuperó en Canadá y Japón después de las contracciones del trimestre anterior. En Arabia Saudita, el PIB se contrajo, pero mucho menos que el trimestre anterior (-0,6% en el cuarto trimestre frente a -2,3% en el tercer trimestre). El crecimiento se mantuvo sin cambios respecto al tercer trimestre en Indonesia (1,2%), Corea (0,6%), Italia (0,2%) y Brasil (0,0%).

Las estimaciones anuales iniciales indican que el crecimiento del PIB del G20 fue del 3,2% en 2023, el mismo que en 2022. Esto contrasta con una desaceleración en la OCDE, ya que el crecimiento del PIB cayó al 1,7% en 2023 desde el 2,9% en 2022.

Cuatro países del G20 registraron un mayor crecimiento del PIB en 2023 que en 2022. En India , el crecimiento se aceleró al 7,7% en comparación con el 6,5% en 2022, la tasa de crecimiento anual más alta entre los países del G20 para los que hay datos disponibles. El crecimiento de la India en 2023 estuvo impulsado principalmente por un aumento del 8,5% en la inversión. El crecimiento en China registró un aumento hasta el 5,2% en 2023, frente al 3,0% en 2022. El crecimiento anual también aumentó en Estados Unidos y Japón . En 2023, el PIB se contrajo solo en Arabia Saudita (-0,8%) y Alemania (-0,3%), mientras que el crecimiento se debilitó pero se mantuvo positivo en los 11 países restantes del G20 para los que hay datos disponibles.

Fuente: OECD 13 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento del PIB del G20: cuarto trimestre de 2023

Miércoles, 13 de marzo de 2024

El nopal mexicano: Un tesoro nutricional de la tierra

El nopal mexicano es un alimento emblemático de la cultura mexicana que ha ganado reconocimiento en todo el mundo

El nopalito es una excelente fuente de fibra, vitaminas y minerales esenciales para la salud. Contiene altos niveles de vitamina C, vitamina A, calcio, potasio y magnesio, lo que lo convierte en un alimento muy nutritivo para fortalecer el sistema inmunológico, mejorar la digestión y mantener la salud ósea.

Además, el nopalito es conocido por su capacidad para reducir los niveles de glucosa en la sangre, lo que lo hace beneficioso para las personas con diabetes. Su alto contenido de fibra ayuda a controlar los niveles de azúcar en la sangre y a mantener estables los niveles de energía a lo largo del día.

El nopalito mexicano se cultiva en diferentes regiones de México, siendo los estados de Morelos, Ciudad de México y México algunos de los principales productores. Se puede encontrar en una variedad de formas y colores, desde verde oscuro hasta morado y se cosecha durante todo el año. Tan sólo en 2022 se produjeron 872,334 toneladas de nopal.

Nuestro principal cliente es Estados Unidos, pero llegamos a todos lados: Corea del Sur, República Checa, Malasia, Japón, Países Bajos, Alemania, Italia, Hong Kong, Canadá y Chile.

Del volumen producido durante 2022, México ofertó 7.4% al mercado internacional. La productividad que generan agricultores nacionales de nopal les permite generar excedentes con propósito exportador, logrando año con año operaciones con un nuevo récord de venta.

Fuente: SADER 13 de marzo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SADER – El nopal mexicano: Un tesoro nutricional de la tierra

Miércoles, 13 de marzo de 2024

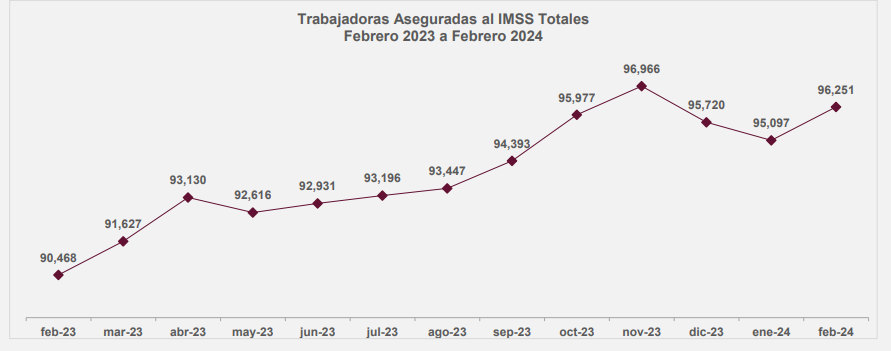

Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Cifras durante febrero de 2024

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

En el presente reporte se muestran los datos correspondientes a las Mujeres Trabajadoras Aseguradas al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de febrero de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 29 de febrero de 2024, a nivel nacional se contaba con un total de 8,850,889 trabajadoras aseguradas a este instituto, se registró un aumento de 0.7% en relación al mes anterior, que equivale a 63,861 trabajadoras más.

En el estado de Chiapas para el mismo mes, se registraron 96,251 trabajadoras aseguradas al IMSS; cifra que representó 1.1% del total nacional.

En comparación con el mes anterior, se registró un aumento de 1.2% que representó 1,154 empleos más. Comparado con el mes de febrero de 2023 el aumento fue de 6.4% lo que significó 5,783 aseguradas más ante el Instituto.

De las 96,251 trabajadoras aseguradas al IMSS en Chiapas, 88,454 son trabajadoras permanentes (ya sea del ámbito urbano o del campo), cifra que representó 91.9% de las trabajadoras afiliadas a esta institución, lo anterior ubicó al estado en el octavo lugar en el contexto nacional en este rubro, encontrándose por arriba de entidades como Nuevo León, Veracruz, Ciudad de México, Oaxaca, Morelos y Sonora, así como del promedio nacional que presentó un valor de 88.3%.

Uno de los indicadores para medir el empleo es la variación absoluta de las trabajadoras permanentes totales (del ámbito urbano y del campo) más las eventuales urbanas (MTPEU). Comparando el total de trabajadoras en esta categoría; en Chiapas, de febrero de 2023 a febrero de 2024, se registró un incremento de 5,849 trabajadoras, que equivalen a 6.5% más en esta categoría.

Comparando las MTPEU a nivel nacional, estas pasaron de 7,235,187 trabajadoras en febrero del año 2018 a 8,756,020 en febrero del 2024, es decir, un incremento de 1,520,833 empleos en el periodo en esta categoría, lo anterior representa un incremento de 21.0%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 79,112 trabajadoras a 95,536, es decir un incremento de 20.8% que equivale a 16,424 aseguradas más.

En Chiapas, el sector primario concentró 4,406 de las trabajadoras aseguradas (4.6%); en el sector secundario se encontraban 13,538 trabajadoras (14.1%) y en el sector terciario se concentró el mayor número de aseguradas con 78,307 que representaban 81.4% del total.

A nivel municipal, comparando el mes de febrero de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadoras aseguradas fueron Tuxtla Gutiérrez (2,240), Tapachula (847), Reforma (469), Comitán de Domínguez (466) y Tonalá (418).

Los municipios que presentaron las mayores reducciones de trabajadoras en el periodo citado fueron Motozintla (-11), Villa Comaltitlán (-13), Frontera Comalapa (-26), Frontera Hidalgo (-49) y Ocozocoautla de Espinosa (-52).

Fuente: SH 13 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas sobre la Mujer – Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Miércoles, 13 de marzo de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante febrero 2024

A tasa anual (febrero 2024 vs mismo mes de 2023), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC aumentó 5.1%, tal incremento es menor al observado en 2023 cuando fue de 12.2%, pero mayor al registrado para el INPC general que fue de 4.4% (en 2023 el incremento del INPC general fue de 7.6% y en 2022 de 7.3%). En la variación mensual (febrero 2024 vs enero del mismo año) el INPC general aumentó 0.1%, el de alimentos, bebidas y tabaco disminuyó 1.3%, en tanto que, el de alimentos registra un decremento de 1.5 por ciento.

El incremento en el precio de insumos como los energéticos es un factor determinante para el comportamiento del INPC general, la gasolina de bajo octanaje tuvo un aumento anual de 4.2%, la de alto octanaje de 1.6% y la electricidad de 3.9%, en tanto que, el costo del gas doméstico natural, así como, el gas doméstico LP, registraron decremento anual de 17.8 y 2.2%, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” representan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Al cierre de enero de 2024, la cotización de carne en canal de bovino aumentó 3.3%, al compararse con similar mes de 2023, cuando se cotizó en 76.20 pesos por kilogramo. El precio de carne de pollo en canal fue de 39.55 pesos por kilo; 4.6% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal fue de 51.67 pesos por kilogramo, representa un incremento de 4.3%

respecto de enero de 2023, cuando se cotizó en 49.54 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.79 pesos, 7.3% mayor a enero de 2023. Por su parte, el precio pagado al productor de huevo aumentó 6.9%, comparado con mismo mes de 2023.

Se estima que la producción de huevo para el año 2024 sea de 3.2 millones de toneladas, 2.4% mayor a la obtenido de forma preliminar en 2023. En tanto que la expectativa de producción de carne de pollo en canal es de cuatro millones de toneladas; 1.8% mayor a la generada en 2023.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 12 de marzo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Miércoles, 13 de marzo de 2024

Índice de Productividad Laboral Agropecuario (IPLA)

Cifras al tercer trimestre de 2023

Considera la información agregada de 64 cultivos agrícolas y 10 productos pecuarios, así como recomendaciones de organismos internacionales conocedores en la materia.

Se elabora a partir de relacionar la producción y el número de horas trabajadas del personal ocupado en actividades agrícolas y pecuarias, con sus respectivas expresiones para los cálculos correspondientes.

La disponibilidad de datos con periodicidad trimestral, no sólo confiere oportunidad a la información, sino que también permite la observación de los movimientos de corto plazo en la productividad laboral asociados a la estacionalidad de las actividades productivas.

Series desestacionalizadas

En el tercer trimestre de 2023, con cifras desestacionalizadas, el Índice de Productividad Laboral Agropecuario (IPLA) registró decremento de 0.2% en relación con el trimestre anterior, y a tasa anual aumentó 10.5%, lo cual refleja la obtención de un mayor volumen de producción con menos horas empleadas. Es el segundo nivel más alto para la serie mostrada desde el primer trimestre de 2016.

Serie tradicional

<p style="text-align: justify"El Índice de Productividad laboral Agropecuario, calculado de manera tradicional, en el tercer trimestre de 2023, resultó 12.7% mayor al observado en el tercer trimestre de 2022.

El Índice de Productividad Agrícola aumentó 15.8% y el Pecuario 9.0%. Una de las ventajas de la serie tradicional es que permite observar los patrones estacionales de las labores de siembra y cosecha para cultivos cíclicos (otoño-invierno y primavera-verano), además de los denominados perennes.

Para explicar la evolución del IPLA, también se debe considerar la estacionalidad propia de los cultivos, ello contribuye al comportamiento en el trimestre en consideración.

Los cultivos cíclicos y perennes que registraron incrementos anuales reales en comparación con el tercer trimestre de 2022 fueron: maíz grano (95.4%), chile verde (28.7%), maíz forrajero (14.4%), aguacate (2.9%), alfalfa verde (1.8%) y manzana (1.9%).

Los productos pecuarios que muestran aumentos en términos reales son: carne de ave 4.1%, carne de bovino 2.2% y carne de porcino 3.3%; leche de bovino y huevo, aumentaron 2.1% y 2.0%, respectivamente.

Para el tercer trimestre de 2023, se tiene que el IPLA aumentó 12.7%, en términos anuales comparado con el tercer trimestre de 2022, resultado de la disminución de 7.3% en el indicador de horas ocupadas y el incremento de 4.5% en el de volumen físico.

El IPLA de las actividades agrícolas registro incremento de 15.8%, lo que obedece al aumento en el índice de su volumen físico 7.1% y la disminución en la cantidad de horas ocupadas 7.5%. Las actividades pecuarias registraron aumento de 2.8% en el índice de volumen físico, con un decremento de 5.7% en la cantidad de horas ocupadas, lo cual dio lugar a un aumento de 9.0% en el

IPLA de dichas producciones.

En la región Centro-Occidente, 86% de los estados que la conforman presentaron incremento en el Índice de Productividad Laboral Agropecuario, seguida de la región Noreste 83%, Sur-Sureste y Centro 71.4%, cada una, y la Noroeste 60 por ciento.

Fuente: SIAP 12 de marzo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Productividad Laboral Agropecuario (IPLA)

Martes, 12 de marzo de 2024

Resultados de la Encuesta Nacional

de Ocupación y Empleo Femenino

Cifras durante el cuarto trimestre de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 4° trimestre de 2023, en Chiapas:

La población femenina fue 3´048,213 cifra que representa 52.9%, con respecto a la población total del Estado.

La población femenina en edad de trabajar (de 15 años y más) fue de 2´129,995 mujeres.

La Población Femenina Económicamente Activa (PEA), es decir aquellas mujeres en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 720,553 mujeres, es decir 33.8% en relación a la población en edad de trabajar.

La Población Económicamente Activa Ocupada (PEAO), es decir aquella que tiene un empleo, ya sea remunerado o no, fue de 705,635 mujeres, que equivale a 97.9% de la PEA.

La PEAO al 4o trimestre de 2023 aumentó 4,390 mujeres en relación al 4o trimestre del año 2022 y en relación al 3er. trimestre de 2023 aumentó 4,307 mujeres.

Por sector de actividad económica, a nivel Nacional se tiene que 4% de la PEAO femenina se ocupó en el sector primario, 17.2% en el secundario y 78.2% en el terciario.

En Chiapas los porcentajes fueron de 6.9% en el sector primario, equivalente a 48,372 mujeres; 13.5% en el secundario, es decir 94,974 mujeres y 79.5% en el sector terciario, equivalente a 561,139 mujeres.

En Chiapas la mayoría de la población femenina ocupada se encuentra en el sector de los hogares con 372,481 mujeres que equivalen a 52.8%, le siguen las empresas y negocios con 233,848 mujeres, es decir 33.1%; y por último las instituciones públicas con 98,086 mujeres, es decir 13.9% de las mujeres ocupadas.

En Chiapas la tasa de desocupación fue de 2.1% y equivale a 14,918 mujeres en esta situación. En comparación con el 4o trimestre de 2022 hubo una disminución de 7,118 mujeres desocupadas.

En Chiapas la población de mujeres ocupadas en el sector informal al mismo trimestre fue de 280,298 personas, es decir 39.7% de la PEAO, mostrando una disminución de 7,646 mujeres (-2.6%) en relación al 4o trimestre de 2022 y en relación al 3er trimestre de 2023 una disminución de 13,761 mujeres (-5.2%).

Al 4o trimestre de 2023, la tasa de informalidad laboral (TIL) femenina a nivel Nacional se ubicó en 55.8% lo que equivale a 13,251,671 mujeres. En el caso de Chiapas la TIL fue de 71.2% en relación a la PEAO, equivalente a 502,481 mujeres. Esta tasa registró una reducción de 2.1 puntos porcentuales respecto al 4o trimestre de 2022. A nivel nacional, Chiapas ocupó el quinto lugar por el valor de su tasa de informalidad laboral femenina.

En Chiapas la TCCO fue de 40% en dicho trimestre, cifra que refleja un aumento de 0.3 puntos porcentuales en relación al 4o trimestre de 2022; y comparada con el 3er trimestre de 2023 mostró un descenso de 0.4 puntos.

Fuente: SH 12 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas sobre la Mujer – Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino

Martes, 12 de marzo de 2024

Indicador Mensual de la Actividad Industrial(IMAI)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Actividad Industrial (IMAI). Este permite conocer y dar seguimiento a la evolución de la actividad industrial en México.

En enero de 2024 y con cifras desestacionalizadas, la actividad industrial aumentó 0.4 % a tasa mensual.

Por componente y con series ajustadas por estacionalidad, en el primer mes de 2024, la variación mensual de la producción fue la siguiente: en Construcción incrementó 2.2 % y en Industrias manufactureras, 0.2 por ciento. En Minería disminuyó 0.4 % y en Generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, 0.8 por ciento.

A tasa anual y con cifras desestacionalizadas, la actividad industrial creció 1.9 %, en términos reales, en enero pasado. Por sector de actividad económica, Construcción avanzó 17.9 % y Generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, 0.5 por ciento. Industrias manufactureras cayó 1.4 % y Minería, 1.8 por ciento.

Fuente: INEGI 12 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial (IMAI)

Martes, 12 de marzo de 2024

Valor de la canasta alimentaria, febrero de 2024

Anualmente, el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) urbana pasó de $2,154.80 (febrero de 2023) a $2,293.38 (febrero de 2024), incrementó 6.4%. Mientras que, en el mismo periodo de referencia, la Línea de Pobreza Extrema por Ingresos rural pasó de $1,652.42 a $1,756.08, lo que representa un incremento de 6.3%.

Respecto a la variación mensual, el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) urbana pasó de $2,328.59 (enero de 2024) a $2,293.38 (febrero de 2024), disminuyó 1.5%. En tanto que, en el mismo periodo de referencia, el valor de la Línea de Pobreza Extrema por Ingresos rural 🛖 pasó de $1,798.56 a $1,756.08, es decir, disminuyó 2.4%.

Fuente: CONEVAL 12 de febrero de 2024

Clasificado bajo: Alimentación, CEIEG, Empleo, Estadística, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, febrero de 2024

Lunes, 11 de marzo de 2024

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras febrero de 2024

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de febrero de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 29 febrero de 2024, a nivel nacional se contaba con un total de 22’289,810 trabajadores asegurados a este instituto, registrando un aumento de 0.7% en relación al mes anterior, que equivale a 156,403 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 256,060 trabajadores asegurados al IMSS, de los cuales 159,809 (62.4%) son hombres y 96,251 (37.6%) son mujeres; el total estatal representó 1.1% del total nacional.

En comparación con el mes anterior, se registró un aumento de 1.3% que representó 3,311 empleos más. En relación al mes de febrero de 2023 el aumento fue de 6.0% lo que significó 14,513 asegurados más.

De los 256,060 trabajadores asegurados al IMSS en Chiapas, 223,871 son trabajadores permanentes (urbanos o del campo), cifra que representa 87.4% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el décimo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como la Ciudad de México, Jalisco y Morelos, así como del promedio nacional que presentó un valor de 86.0%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de febrero de 2023 a febrero de 2024, se registró un incremento de 15,269 equivalente a 6.5% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´441,445 trabajadores en febrero del año 2018 a 21´985,874 en febrero del 2024, es decir 2´544,429 empleos generados en el periodo en esta categoría, lo anterior representa un incremento de 13.1%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 216,556 trabajadores a 251,467; es decir un incremento de 16.1% que equivale a 34,911 asegurados más.

En Chiapas, el sector primario concentró 18,349 de los trabajadores asegurados (7.2%); en el sector secundario se encontraban 50,390 trabajadores (19.7%) y en el sector terciario se concentró el mayor número de asegurados con 187,321 que representaban (73.2%) del total.

A nivel municipal, comparando el mes de febrero de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (5,511), Tapachula (1,904), Comitán de Domínguez (1,004), Tonalá (948) y Chicoasén (692).

Fuente: SH 11 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Lunes, 11 de marzo de 2024

Encuestas de Viajeros Internacionales (EVI)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Encuestas de Viajeros Internacionales (EVI) —Encuesta de Turismo de Internación (ETI) y Encuesta de Viajeros Fronterizos (EVF)—. Estas dan a conocer el número de visitantes internacionales que ingresaron y salieron del país, así como sus gastos.

En enero de 2024, ingresaron al país 6 778 730 visitantes, cifra que representó un incremento de 4.6 % anual: 3 637 676 fueron turistas internacionales.

En el primer mes de 2024, el ingreso de divisas por concepto de gasto total de visitantes ascendió a 3 143.3 millones de dólares, monto mayor en 4.7 % con respecto al mismo mes de 2023.

En enero de 2024, el gasto medio de las y los turistas de internación que ingresaron al país por vía aérea alcanzó un monto de 1 261.72 dólares. En el mismo mes de 2023, fue de 1 236.57 dólares.

En el mes de referencia, las y los residentes en México que visitaron el extranjero gastaron 771.5 millones de dólares, cantidad superior en 12.1 % a la de enero de 2023.

Fuente: INEGI 11 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Turismo | Comentarios desactivados en INEGI – Encuestas de Viajeros Internacionales (EVI)

Lunes, 11 de marzo de 2024

La deuda pública de América Latina y el

Caribe disminuyó entre 2020 y 2023: BID

La deuda pública de América Latina y el Caribe disminuyó entre 2020 y 2023 para acercarse a niveles prepandémicos.

La deuda pública experimentó una disminución de 11 puntos porcentuales en relación al Producto Interno Bruto (PIB), pasando de 71% en 2020, a 66% en 2021, 62% en 2022 y 60% en 2023.

El año pasado, la reducción fue menos pronunciada debido a un crecimiento menor del PIB, sobre todo en “las economías dependientes del turismo”, señala el organismo en el informe “¿Listos para despegar? Aprovechar la estabilidad macroeconómica para el crecimiento”.

En 2023 El Niño “tuvo un impacto considerable en América Latina y el Caribe, y se prevé que las repercusiones continúen en 2024” porque, más allá de los efectos meteorológicos, “afecta adversamente las condiciones fiscales, limita el crecimiento económico y aumenta la inflación”, dijo el BID. El informe prevé que El Niño “pueda dar lugar a un aumento del 3% de la deuda como porcentaje del PIB en tres años”.

En términos generales, “las economías de América Latina y el Caribe demostraron una fortaleza inesperada en 2023”, con un crecimiento de 2.1%, afirma la institución.

El aumento del PIB será de 1.6% este año y repuntará hasta el 2% en 2025, prevé el BID, que recomienda a los países implementar reformas.

Fuente: EL ECONOMISTA 11 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – La deuda pública de América Latina y el Caribe disminuyó entre 2020 y 2023: BID

Lunes, 11 de marzo de 2024

Informe del BID destaca futuras oportunidades

de crecimiento para América Latina y el Caribe

Las economías de América Latina y el Caribe demostraron una fortaleza inesperada en 2023 y pueden poner en marcha reformas para capitalizar oportunidades económicas aún sin explotar, permitiendo que la región desempeñe un papel fundamental en el panorama económico mundial, según el nuevo informe macroeconómico del Banco Interamericano de Desarrollo (BID).

De acuerdo con el informe, la región creció un 2,1% en 2023, superando las estimaciones iniciales del 1%. Se prevé que ese crecimiento se desacelere hasta un 1,6% en 2024 para luego repuntar hasta el 2% en 2025.

Las expectativas de crecimiento para 2024 se ven influidas por varios factores, como un menor crecimiento mundial, elevadas tasas de interés, precios estables de las materias primas, consolidación fiscal gradual y niveles de deuda relativamente elevados, según el informe “¿Listos para despegar? Aprovechar la estabilidad macroeconómica para el crecimiento”.

Según el informe, las políticas de estabilización macroeconómica de la región se llevaron a cabo correctamente tras la crisis del Covid-19. Las oportunas y contundentes alzas de las tasas de interés por parte de los bancos centrales hicieron que la media de inflación anual de la región cayera al 3,8% en diciembre de 2023. Los déficits fiscales primarios se equilibraron al reducirse el gasto generado por el Covid-19.