Archivo de la categoría "Información en otros sitios"

Martes, 12 de marzo de 2024

Valor de la canasta alimentaria, febrero de 2024

Anualmente, el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) urbana pasó de $2,154.80 (febrero de 2023) a $2,293.38 (febrero de 2024), incrementó 6.4%. Mientras que, en el mismo periodo de referencia, la Línea de Pobreza Extrema por Ingresos rural pasó de $1,652.42 a $1,756.08, lo que representa un incremento de 6.3%.

Respecto a la variación mensual, el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) urbana pasó de $2,328.59 (enero de 2024) a $2,293.38 (febrero de 2024), disminuyó 1.5%. En tanto que, en el mismo periodo de referencia, el valor de la Línea de Pobreza Extrema por Ingresos rural 🛖 pasó de $1,798.56 a $1,756.08, es decir, disminuyó 2.4%.

Fuente: CONEVAL 12 de febrero de 2024

Clasificado bajo: Alimentación, CEIEG, Empleo, Estadística, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, febrero de 2024

Lunes, 11 de marzo de 2024

La deuda pública de América Latina y el

Caribe disminuyó entre 2020 y 2023: BID

La deuda pública de América Latina y el Caribe disminuyó entre 2020 y 2023 para acercarse a niveles prepandémicos.

La deuda pública experimentó una disminución de 11 puntos porcentuales en relación al Producto Interno Bruto (PIB), pasando de 71% en 2020, a 66% en 2021, 62% en 2022 y 60% en 2023.

El año pasado, la reducción fue menos pronunciada debido a un crecimiento menor del PIB, sobre todo en “las economías dependientes del turismo”, señala el organismo en el informe “¿Listos para despegar? Aprovechar la estabilidad macroeconómica para el crecimiento”.

En 2023 El Niño “tuvo un impacto considerable en América Latina y el Caribe, y se prevé que las repercusiones continúen en 2024” porque, más allá de los efectos meteorológicos, “afecta adversamente las condiciones fiscales, limita el crecimiento económico y aumenta la inflación”, dijo el BID. El informe prevé que El Niño “pueda dar lugar a un aumento del 3% de la deuda como porcentaje del PIB en tres años”.

En términos generales, “las economías de América Latina y el Caribe demostraron una fortaleza inesperada en 2023”, con un crecimiento de 2.1%, afirma la institución.

El aumento del PIB será de 1.6% este año y repuntará hasta el 2% en 2025, prevé el BID, que recomienda a los países implementar reformas.

Fuente: EL ECONOMISTA 11 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – La deuda pública de América Latina y el Caribe disminuyó entre 2020 y 2023: BID

Lunes, 11 de marzo de 2024

Informe del BID destaca futuras oportunidades

de crecimiento para América Latina y el Caribe

Las economías de América Latina y el Caribe demostraron una fortaleza inesperada en 2023 y pueden poner en marcha reformas para capitalizar oportunidades económicas aún sin explotar, permitiendo que la región desempeñe un papel fundamental en el panorama económico mundial, según el nuevo informe macroeconómico del Banco Interamericano de Desarrollo (BID).

De acuerdo con el informe, la región creció un 2,1% en 2023, superando las estimaciones iniciales del 1%. Se prevé que ese crecimiento se desacelere hasta un 1,6% en 2024 para luego repuntar hasta el 2% en 2025.

Las expectativas de crecimiento para 2024 se ven influidas por varios factores, como un menor crecimiento mundial, elevadas tasas de interés, precios estables de las materias primas, consolidación fiscal gradual y niveles de deuda relativamente elevados, según el informe “¿Listos para despegar? Aprovechar la estabilidad macroeconómica para el crecimiento”.

Según el informe, las políticas de estabilización macroeconómica de la región se llevaron a cabo correctamente tras la crisis del Covid-19. Las oportunas y contundentes alzas de las tasas de interés por parte de los bancos centrales hicieron que la media de inflación anual de la región cayera al 3,8% en diciembre de 2023. Los déficits fiscales primarios se equilibraron al reducirse el gasto generado por el Covid-19.

El informe también advierte que los crecientes conflictos en Oriente Medio podrían aumentar la volatilidad de los precios de las materias primas y que el ritmo de reducción de las tasas de interés en Estados Unidos sigue siendo incierto.

Como resultado de los esfuerzos de ajuste fiscal, los países de la región experimentaron una disminución promedio de 11 puntos porcentuales en la relación deuda/PIB entre 2020 y 2023, aunque según el informe la reducción de la deuda se desaceleró en 2023. El escenario de referencia prevé una reducción promedio del 3% en el ratio deuda/PIB de los países, alcanzando el 56% en 2026. En un escenario de intensificación de los shocks, la deuda pública podría alcanzar un promedio del 62% en 2026.

En un contexto de bajo crecimiento, elevados ratios deuda/PIB, importantes brechas fiscales y shocks causados por factores meteorológicos, el informe recomienda un rápido cierre de las brechas fiscales en aras de la sostenibilidad y como complemento de la política monetaria. Las opciones políticas analizadas en el informe incluyen reglas fiscales eficaces, decisiones tributarias estratégicas y un gasto público más eficiente.

Fuente: BID 11 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BID – Informe del BID destaca futuras oportunidades de crecimiento para América Latina y el Caribe

Lunes, 11 de marzo de 2024

Las complejidades de la desigualdad

en América Latina y el Caribe

En América Latina y el Caribe es la región más desigual del mundo. El 10% más rico de la población tiene ingresos 12 veces mayores que el 10% más pobres. El promedio para países desarrollados en la OCDE es de 4 veces. Además, uno de cada cinco habitantes de América Latina y el Caribe es clasificado como pobre.

Aunque hubo logros entre 1990 y 2014, los avances para revertir la desigualdad se han estancado. Los gobiernos necesitan más y mejor evidencia sobre cómo abordar este problema que tiene diferentes causas e impulsores en cada país de la región.

El Banco Interamericano de Desarrollo se ha asociado con la London School of Economics, la Universidad de Yale, Institute for Fiscal Studies y académicos de más de una docena de destacadas universidades para lanzar un exhaustivo replanteamiento del problema de la desigualdad en América Latina, mediante revisiones críticas de la literatura, nuevos datos y nuevos análisis.

Los trabajos publicados por este proyecto demuestran que la desigualdad no es ni tan predecible ni tan estática como se ha creído:

La región alberga países con una desigualdad de ingresos extremadamente alta, como Brasil, Colombia, Guatemala, Panamá y Honduras.

Pero también incluye a Bolivia, República Dominicana, El Salvador y Uruguay, donde las brechas de ingresos son similares a las de Estados Unidos.

La desigualdad ha fluctuado a lo largo del tiempo. En la mayoría de los países aumentó rápidamente en la década de 1970, alcanzó su punto máximo en la década de 1990 y luego comenzó a disminuir gradualmente. La desigualdad en la región es hoy menor que hace tres décadas, pero se estancó desde 2014.

La desigualdad en América Latina y el Caribe, no sólo es inaceptablemente alta, sino que responde a factores que pueden hacerla más o menos “hereditaria”. Para llegar a las raíces de este problema, los gobiernos deben abandonar viejos supuestos y aplicar los conocimientos más recientes.

Las estrategias tradicionales, como ampliar y mejorar la calidad de la educación y ofrecer ayudas monetarias a los hogares de bajos ingresos, pueden ser eficaces, pero no suficientes. Los gobiernos deben promover un crecimiento económico capaz de generar más empleos productivos (y formales) y adoptar políticas fiscales más inteligentes y adaptables.

Fuente: BID marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BID – Las complejidades de la desigualdad en América Latina y el Caribe

Lunes, 11 de marzo de 2024

El índice de precios de los alimentos

de la FAO vuelve a disminuir en febrero

Se prevé un aumento de la producción de trigo en 2024 pese a la reducción de la superficie sembrada motivada por los precios.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en febrero en un promedio de 117,3 puntos, lo que supone un 0,7 % menos que en enero y un 10,5 % por debajo del valor registrado en el mismo mes de hace un año.

El índice de precios de los cereales de la FAO descendió un 5,0 % en febrero, situándose en un nivel un 22,4 % inferior al de febrero de 2023. Los precios del maíz para la exportación fueron los que más cayeron ante las expectativas de abundantes cosechas en América del Sur, mientras que los precios internacionales del trigo disminuyeron. En febrero también disminuyeron, un 1,6 %, los precios internacionales del arroz.

El índice de precios de los aceites vegetales de la FAO descendió un 1,3 % desde enero, situándose un 11 % por debajo de su valor de febrero de 2023. Los precios internacionales del aceite de soja se redujeron marcadamente, debido a las perspectivas de una abundante producción de soja en América del Sur, mientras que las amplias disponibilidades exportables de los aceites de girasol y colza a escala mundial hicieron disminuir los precios. Los precios mundiales del aceite de palma subieron ligeramente en febrero, debido al descenso estacional de la producción.

El índice de precios del azúcar de la FAO, por el contrario, subió un 3,2 % en febrero. El aumento obedeció a la persistente preocupación por la próxima producción en el Brasil, tras un período prolongado de precipitaciones por debajo de la media, así como a las previsiones de descenso de la producción en la India y Tailandia, dos de los principales países exportadores.

El índice de precios de la carne de la FAO subió un 1,8 % desde enero, siendo las cotizaciones de la carne de aves de corral las que más subieron, seguidas de las de la carne de bovino, que se vieron afectadas por las lluvias intensas que trastornaron el transporte de ganado en Australia. También subieron ligeramente los precios de la carne de cerdo, debido a la mayor demanda por parte de China y a la situación de escasez de la oferta en Europa occidental. Los precios internacionales de la carne de ovino disminuyeron en parte debido a una producción récord tras la reconstitución de rebaños en Australia.

El índice de precios de los productos lácteos de la FAO aumentó un 1,1 %, impulsado por la mayor demanda de importaciones de mantequilla por parte de los países compradores asiáticos. También subieron ligeramente los precios de las leches en polvo y del queso.

La FAO también ha publicado una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales del mundo en 2023, ubicándola en 2 840 millones de toneladas, y ofrece una serie de proyecciones nuevas.

Según el pronóstico actual, la utilización mundial de cereales en 2023/24 asciende a 2 823 millones de toneladas, lo que supone un aumento del 1,1 % respecto del año anterior, fundamentalmente a causa de un mayor uso del maíz y el trigo como piensos para el ganado. Se prevé que aumenten las reservas mundiales de cereales, debido enteramente a los cereales secundarios, y que la relación entre las reservas mundiales de cereales y su utilización finalice el año en un nivel “holgado” del 31,1 %, frente al 30,9 %. El pronóstico indica que el comercio mundial de cereales aumente un 1,3 % respecto del año anterior, impulsado por la mejora de las perspectivas sobre la exportación de maíz en Ucrania y la mayor demanda de China.

Fuente: FAO 08 de marzo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO vuelve a disminuir en febrero

Viernes, 8 de marzo de 2024

Más de 230 millones de niñas y mujeres vivas hoy día

han sido sometidas a la mutilación genital femenina

Las últimas estimaciones mundiales revelan que el número total de supervivientes de esta práctica ha aumentado en un 15% en comparación con los datos publicados en 2016.

Más de 230 millones de niñas y mujeres vivas actualmente han sufrido mutilación genital femenina, según un informe de UNICEF publicado recientemente. Las estimaciones actualizadas a nivel mundial revelan un aumento del 15% en el número total de supervivientes –esto es, 30 millones de niñas y mujeres más– en comparación con los datos publicados hace ocho años.

Estas cifras, publicadas en el Día Internacional de la Mujer, demuestran que los avances hacia la erradicación de la mutilación genital femenina siguen siendo lentos, a la zaga del crecimiento de la población, especialmente en los lugares donde esta práctica está más extendida, y lejos del ritmo necesario para alcanzar el Objetivo de Desarrollo Sostenible fijado por las Naciones Unidas para eliminarla. De hecho, para poner fin a la mutilación genital femenina de aquí a 2030, el ritmo mundial de reducción debería ser 27 veces más rápido.

El informe Female Genital Mutilation: A Global Concern (“La mutilación genital femenina: una preocupación mundial”) es una recopilación de las estadísticas más recientes sobre esta práctica, que viola los derechos humanos de las niñas y las mujeres y puede dejar secuelas físicas, psicológicas y sociales de por vida. Según el informe, el mayor número de casos se da en los países africanos (144 millones), seguidos de Asia (80 millones) y Oriente Medio (6 millones). Además, se calcula que hay más casos en pequeñas comunidades que la practican y en países destinatarios de población migrante en otras regiones del mundo.

El estudio muestra también que 4 de cada 10 supervivientes de la mutilación genital femenina viven en entornos frágiles y afectados por conflictos, en los que además se registra un rápido crecimiento demográfico. Esta combinación de factores puede sobrecargar los servicios de educación y salud, desviar los recursos hacia la gestión de crisis e interrumpir los programas destinados a hacer frente a la desigualdad de género, todo lo cual puede dificultar aún más la lucha contra la mutilación genital femenina. Países como Somalia o Sudán deben hacer frente al reto planteado por la elevada prevalencia de esta práctica, entre otros problemas acuciantes, y ello en medio de los conflictos y el crecimiento de su población. En Etiopía, por su parte, se han registrado avances continuados, pero las perturbaciones climáticas, las enfermedades y la inseguridad alimentaria están dificultando la ejecución segura de programas de apoyo a las niñas.

Para erradicar la mutilación genital femenina, UNICEF insta a los dirigentes y a las comunidades a redoblar esfuerzos para acabar con la discriminación y la desigualdad de género; invertir urgentemente en servicios para las niñas; impulsar su capacidad de actuación y sus recursos; priorizar los derechos de las niñas en las leyes y las políticas, y mejorar el seguimiento de los niveles de prevalencia de esta práctica con datos de calidad.

Fuente: UNICEF 08 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Información en otros sitios, Población, Salud | Comentarios desactivados en UNICEF – Más de 230 millones de niñas y mujeres vivas hoy día han sido sometidas a la mutilación genital femenina

Viernes, 8 de marzo de 2024

Un nuevo informe pide que se incluya a los

trabajadores domésticos en las políticas de cuidados

Los trabajadores domésticos desempeñan un papel integral y cada vez más importante en la prestación de cuidados, pero carecen de acceso a los derechos laborales y a la protección social.

En el Día Internacional de la Mujer, la OIT ha publicado un nuevo informe político instando a los gobiernos y a las organizaciones de trabajadores y empleadores a garantizar que los trabajadores domésticos tengan acceso a los derechos laborales y a la protección social.

La publicación De la crisis mundial de los cuidados a unos cuidados de calidad en el hogar: argumentos para incluir a los trabajadores domésticos en las políticas de cuidados y garantizar sus derechos laborales , llega en un momento de creciente demanda mundial de cuidados remunerados, con un número cada vez mayor de países que se enfrentan a una crisis de cuidados debido a las grandes necesidades no cubiertas y al envejecimiento de la población.

La OIT calcula que las mujeres representan tres cuartas partes de los 75,6 millones de trabajadores domésticos que hay en el mundo. Dada la presencia desproporcionada de mujeres, los derechos de los trabajadores domésticos son clave para la consecución de la igualdad de género. Ante la importante escasez de mano de obra, los países tratan de mejorar la participación femenina en el mercado laboral, que a menudo depende de la existencia de servicios de cuidados de calidad suficientes. Esto requiere, entre otros factores, que los trabajos de cuidados, incluido el trabajo doméstico, tengan la calidad suficiente para atraer a los demandantes de empleo.

Para garantizar que los trabajadores domésticos disfrutan de un trabajo decente y de acceso a los cuidados en el marco de las políticas nacionales de cuidados, el nuevo informe político insta a los gobiernos y a las organizaciones de trabajadores y empleadores a:

Reconocer a las trabajadoras domésticas como cuidadoras e incluirlas como proveedoras de cuidados en las políticas nacionales de cuidados y en los sistemas de seguridad social

Garantizar los derechos laborales y la protección social, así como el acceso a servicios de cuidados que respondan a las necesidades de los trabajadores domésticos, incluso mediante la ratificación y aplicación del Convenio núm. 189

Reconocer las competencias de los trabajadores domésticos y garantizar una remuneración adecuada y otras prestaciones

Sensibilizar sobre el papel fundamental que desempeñan los trabajadores domésticos en el cuidado -directo e indirecto- de los niños, las personas mayores, las personas con discapacidad que necesitan apoyo y las que precisan cuidados de larga duración

hacer uso de La vía hacia el trabajo decente para las trabajadoras y los trabajadores domésticos de la OIT a la hora de adoptar políticas de cuidados.

Garantizar que las voces de los trabajadores domésticos y de los empleadores de trabajadores domésticos se incluyan en el diálogo social.

La OIT calcula que en 2030 1.900 millones de niños menores de 15 años y 200 millones de personas mayores en edad o por encima de la esperanza de vida saludable, necesitarán cuidados. Esto representa un aumento combinado de 200 millones de personas necesitadas de cuidados, en comparación con 2015.

Como consecuencia de estos cambios demográficos, se espera que la economía de los cuidados crezca en consonancia con el aumento de la demanda. Si la inversión satisface la demanda y garantiza un trabajo digno a los cuidadores, la economía asistencial podría crear unos 300 millones de puestos de trabajo de aquí a 2035 y reducir las desigualdades de género.

Fuente: OIT 08 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Un nuevo informe pide que se incluya a los trabajadores domésticos en las políticas de cuidados

Viernes, 8 de marzo de 2024

Mujer-es AGRICULTURA

Mujer: semilla, flor, labranza, primavera; surco, fuerza, brote, vida, maestra, consejera.

Cada ocho de marzo se conmemora el Día Internacional de las Mujeres, establecido por la Asamblea General de las Naciones Unidas en 1977, con el fin último de reconocer a las mujeres de todo el mundo y su relevancia para la construcción de sociedades más justas y con plena igualdad sustantiva.

Los retos que día con día enfrentan las mujeres todavía persisten dado que, si bien se han roto techos y brechas de desigualdad, todavía pondera la vulnerabilidad para este sector, ya sea económica, social o laboral.

En México viven alrededor de 67.3 millones de mujeres, de las cuales el 78.9 por ciento (53.1 millones) radican en localidades urbanas y alrededor del 21.1 por ciento (14.2 millones) habitan en localidades rurales.

La agricultura es el subsector en el que más mujeres campesinas trabajan, pues emplea al 84.6 por ciento; la ganadería al 12.5 por ciento; la pesca al 1.7 por ciento; y el 1.2 por ciento se dedica a otras actividades.

Este 8 de marzo reconocemos el esfuerzo y la contribución que día con día llevan a cabo las mujeres que trabajan en el campo. Y es que el sector primario del país es trabajado con amor por manos de mujeres mexicanas y sin ellas no hay alimentos, ya sea en el cultivo del campo, o en el procesamiento, preparación y distribución, su trabajo da de comer a sus familias, comunidades y a la nación.

Desde Agricultura destacamos la incansable labor de las mujeres que forman parte del sector primario, sin ellas no sería posible una transformación del campo. Porque las mujeres que se desempeñan en el campo mexicano, también son nuestras #HeroínasDeLaAlimentación, y un símbolo de vida, resistencia, amor y resiliencia.

Fuente: SADER 08 de marzo de 2024

Clasificado bajo: Agricultura, CEIEG, Información en otros sitios, Población | Comentarios desactivados en SADER – Mujer-es AGRICULTURA

Viernes, 8 de marzo de 2024

Día Internacional de la Mujer 2024

El tema de este año es “Invertir en las mujeres: acelerar el progreso”

Este año el tema del Día Internacional de la Mujer es “Invertir en las mujeres: acelerar el progreso”. Se trata de un recordatorio oportuno de que una financiación pública y privada suficiente y bien alineada será lo que en última instancia determinará que las personas tengan comida en la mesa, trabajo o acceso a la educación. Mientras que la riqueza mundial asciende a casi 500 billones de dólares de los Estados Unidos, existe un marcado déficit en la financiación mundial que fluye intencionalmente hacia el avance de la igualdad de género; uno de los medios más poderosos para permitir que las personas salgan de la pobreza.

Sin embargo, se necesitan 360.000 millones de USD al año para lograr la igualdad de género y el empoderamiento de las mujeres en los principales Objetivos de Desarrollo Sostenible. De hecho, se calcula que más de dos tercios de la riqueza mundial (disponible en inglés) está en manos de los países desarrollados. En verdad, la cuestión es dónde se gasta el dinero, quién lo gasta y quién se beneficia o no. Impulsar cambios en cuatro áreas clave será vital para reajustar el panorama financiero y garantizar que las mujeres puedan disfrutar de sus derechos.

En primer lugar, es fundamental apoyar a los países a lo largo de todo el ciclo de las finanzas públicas. Solo disponiendo del espacio fiscal adecuado podrá erradicarse la pobreza. Necesitamos un régimen fiscal mundial justo y sistemas impositivos verdaderamente progresivos que reduzcan la carga fiscal de las comunidades de bajos ingresos que, por lo general, son mujeres pobres. El Programa de las Naciones Unidas para el Desarrollo (PNUD) está prestando apoyo especializado a los ministerios de finanzas de todo el mundo, desde el replanteamiento de la forma en que se movilizan los recursos a través de los impuestos hasta la forma en que se conciben, ejecutan y supervisan los programas presupuestarios. La iniciativa EQUANOMICS del PNUD apoya a los ministerios de finanzas y a las autoridades fiscales de 26 países para que las políticas fiscales contribuyan a la igualdad de género. Incluye un laboratorio global de aprendizajes (disponible en inglés), cuyo objetivo es ayudar a economistas y responsables políticos a replantearse el futuro del trabajo, dotándolos de los conocimientos necesarios para dirigir los cambios estructurales que ahora necesitamos.

En segundo lugar, el mundo debe comprometerse a reestructurar urgentemente la deuda de los países en desarrollo como parte de una reforma más amplia de la arquitectura financiera internacional, que es crucial para que millones de mujeres y hombres puedan salir de la pobreza. También necesitamos una arquitectura de la deuda adecuada para la igualdad de género. Con docenas de países en desarrollo afectados por la crisis de la deuda, los hogares son los que absorben el impacto de los recortes del gasto social y los servicios públicos, y el trabajo no remunerado de las mujeres se convierte en un subsidio invisible.

En tercer lugar, necesitamos ministerios de finanzas, bancos centrales y autoridades fiscales eficientes, responsables y transparentes. Además, debemos abordar el hecho de que muchas iniciativas que promueven reformas institucionales para la igualdad de género están fragmentadas, lo que limita su impacto. De hecho, si las instituciones financieras públicas no están equipadas y prontas para el cambio, es posible que no puedan emprender ni mantener dichas reformas. Las reformas integrales requieren algo más que formación ad hoc o inversiones segmentadas en paridad. Es necesario trabajar con el ecosistema de las instituciones públicas. Por ello, iniciativas como el Sello de Igualdad de Género para Instituciones Públicas del PNUD están reconociendo a los ministerios de finanzas, las autoridades fiscales y otras instituciones comprometidas con la igualdad de género, al tiempo que las preparan para impulsar reformas fiscales sensibles al género.

Por último, mientras el mundo se enfrenta a los niveles más altos de conflictos violentos desde 1945, la falta de recursos financieros sigue siendo el obstáculo más grave y persistente para poner en práctica los compromisos mundiales (disponible en inglés) con la mujer, la paz y la seguridad de los últimos 15 años. De hecho, en contextos de crisis y conmoción, las mujeres tienen casi ocho veces más probabilidades que los hombres de ser pobres. Por esta razón, el PNUD trabaja como parte de la familia de las Naciones Unidas en países de todo el mundo. Desde el Afganistán, donde el PNUD ha apoyado a 75.000 empresas propiedad de mujeres desde 2021, lo que ha dado lugar a la creación de unos 900.000 puestos de trabajo, hasta Côte d’Ivoire, donde trabaja junto a las mujeres para que reconstruyan sus vidas y perciban ingresos tras la violencia.

Con socios clave como ONU Mujeres, el PNUD va a invertir en las mujeres y construir economías paritarias para romper barreras y prejuicios, garantizando que las mujeres puedan liderar. Las mujeres, sus comunidades (y nuestra comunidad global, de hecho) no pueden permitirse esperar. Únete al llamado de “Invertir en las mujeres: acelerar el progreso” mientras el mundo celebra el Día Internacional de la Mujer el 8 de marzo de 2024.

Fuente: PNUD 08 de marzo de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en PNUD – Día Internacional de la Mujer 2024

Viernes, 8 de marzo de 2024

Avanzando hacia la igualdad: El rol del

cuidado en el mercado laboral de América Latina

Analizando la intersección entre género, empleo y cuidado, la OIT presenta un detallado informe que llama a una acción transformadora para redistribuir el trabajo de cuidados en torno a la corresponsabilidad y la justicia social.

En conmemoración del Día Internacional de la Mujer, la Oficina de la Organización Internacional del Trabajo (OIT) para América Latina y el Caribe destaca, a través de un análisis profundo, tanto los logros significativos como los retos continuos que enfrentan las mujeres para acceder y mantenerse en el mercado de trabajo debido a las responsabilidades de cuidado.

El informe Las personas trabajadoras de América Latina con responsabilidades de cuidados: Una mirada regional al Convenio 156 subraya la urgente necesidad de reformar la organización social del cuidado. La adopción del Convenio 156 sobre personas trabajadoras con responsabilidades familiares es clave para avanzar hacia una igualdad de género y justicia social más profundas, otorgando el debido valor al trabajo de cuidado.

En América Latina y el Caribe, el desbalance en el tiempo dedicado al trabajo de cuidado no remunerado entre mujeres y hombres es notorio, siendo las mujeres quienes realizan la gran mayoría de este trabajo. En la región 12 países han ratificado el Convenio 156, proporcionando un marco para satisfacer las necesidades de todas las personas trabajadoras con responsabilidades familiares y erradicar la discriminación por este motivo.

Además, los Estados cumplen un rol fundamental en el fortalecimiento de sistemas de cuidados accesibles y de calidad, permitiendo que las mujeres ingresen, permanezcan y progresen en el mercado laboral en igualdad de condiciones. La inversión en servicios de cuidado es una inversión en nuestro futuro colectivo, creando las bases para una sociedad más justa, equitativa y próspera. El informe propone que el Estado participe atendiendo la demanda de cuidados a través de políticas inclusivas, como la licencia parental, esenciales para fomentar una responsabilidad compartida en el cuidado familiar. Esta estrategia es vital no solo para combatir la desigualdad de género en el ámbito laboral, sino también para responder al envejecimiento poblacional y la demanda creciente de servicios de cuidado.

Para reforzar el llamado a la acción y enfatizar la importancia del trabajo de cuidado en América Latina y el Caribe, es esencial destacar que, además de propiciar el avance hacia la igualdad de género, contar con políticas de cuidado transformadoras permite también consolidar el desarrollo económico y social sostenible. La participación igualitaria en el trabajo de cuidado no remunerado y en la fuerza laboral tiene el potencial de impulsar el crecimiento económico, mejorar el bienestar de las familias y fomentar una sociedad más inclusiva y resiliente.

Fuente: OIT 07 de marzo de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en OIT – Avanzando hacia la igualdad: El rol del cuidado en el mercado laboral de América Latina

Jueves, 7 de marzo de 2024

Cebolla, capas de sabor y textura

En el vasto paisaje agrícola de México y en su gastronomía, destaca un ingrediente simple, pero delicioso: la cebolla.

El cultivo de la cebolla en México es una tradición arraigada que se remonta a siglos atrás. Con una variedad de climas que van desde las regiones tropicales hasta las templadas, México ofrece condiciones ideales para el cultivo de este vegetal versátil. Estados como Chihuahua,Guanajuato y Zacatecas son conocidos por sus extensos campos de cebolla.

Este bulbo es una excelente fuente de vitaminas C y B6, así como de potasio y manganeso. Además, contiene antioxidantes y compuestos que pueden ayudar a combatir la inflamación y fortalecer el sistema inmunológico.

La cebolla también es conocida por sus propiedades antibacterianas y antiinflamatorias, lo que la convierte en un aliado en la lucha contra enfermedades como resfriados y gripes.

La labor de los agricultores mexicanos es esencial para garantizar la seguridad alimentaria y el acceso a alimentos frescos y nutritivos para toda la población. Su contribución no sólo se limita a la producción de alimentos, sino que también influye en la economía local y nacional, generando empleo y fomentando el desarrollo rural.

La cebolla no sólo es un ingrediente común en la cocina mexicana, sino también un pilar de la agricultura y la salud en el país. Desde sus orígenes en los campos mexicanos hasta su papel en nuestras recetas favoritas, la cebolla merece ser apreciada y celebrada por su versatilidad, sabor y beneficios para la salud.

Fuente: SADER 07 de marzo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Información en otros sitios, Producción | Comentarios desactivados en SADER – Cebolla, capas de sabor y textura

Jueves, 7 de marzo de 2024

La igualdad de género nos concierne a todos

Día Internacional de la Mujer

El Día Internacional de la Mujer es un momento para celebrar los avances y reconocer los retos pendientes. Hemos avanzado mucho en el reconocimiento de los derechos de la mujer en el lugar de trabajo.

Cada vez más mujeres rompen barreras y asumen funciones de liderazgo. Pero las mujeres siguen enfrentándose a desigualdades, discriminación y estereotipos que las frenan. A menudo cargan con la mayor parte de las responsabilidades asistenciales, lo que limita sus oportunidades.

En la actualidad, casi una de cada tres OE (el 30%) está dirigida por una mujer. Esto es un buen augurio para el futuro progreso en materia de igualdad de género y diversidad dentro de las OE, ya que las mujeres líderes actúan como modelos para el resto del personal femenino.

Según el informe, es un 25% más probable que las OE dirigidas por mujeres empleen a más del 40% de mujeres en puestos directivos, en comparación con las OE dirigidas por hombres.

Las mujeres representan menos de la mitad de la mano de obra mundial.

Suelen trabajar en empleos de baja calidad en condiciones vulnerables.

Y la violencia de género y el acoso son demasiado frecuentes en el trabajo.

En este Día Internacional de la Mujer, sigamos uniéndonos en solidaridad, defendiendo la igualdad de género y construyendo un futuro mejor para todos.

Fuente: OIT 07 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en OIT – La igualdad de género nos concierne a todos

Jueves, 7 de marzo de 2024

Primer informe sobre la deuda global de la OCDE 2024: Mercados de bonos en un entorno de alta deuda

El primer Informe sobre la deuda global de la OCDE 2024: Mercados de bonos en un entorno de alta deuda muestra que el entorno de bajas tasas de interés posterior a 2008 abrió los mercados de bonos a una gama más amplia de emisores, incluidos gobiernos y empresas con calificaciones más bajas, ampliando los segmentos de mercado más riesgosos y contribuyendo al rápido crecimiento del mercado de bonos sostenibles, un segmento de mercado centrado en bonos que financian o refinancian proyectos verdes y sociales.

La relación deuda-PIB del gobierno central en los países de la OCDE alcanzó el 83% a finales de 2023. Esto supone un aumento de 30 puntos porcentuales en comparación con 2008, incluso cuando la mayor inflación, que impulsó el crecimiento del PIB nominal, ha contribuido a una disminución del PIB. esta relación ha aumentado más de 10 puntos porcentuales en los últimos dos años. Se prevé que la deuda total de bonos gubernamentales de la OCDE aumente aún más a 56 billones de dólares en 2024, un aumento de 2 billones de dólares en comparación con 2023 y de 30 billones de dólares en comparación con 2008. Durante el mismo período, la deuda pendiente de bonos corporativos globales aumentó de 21 dólares a billones a 34 billones de dólares, y más del 60 por ciento de este aumento provino de sociedades no financieras.

El informe de la OCDE muestra que los bancos centrales han absorbido gran parte de los aumentos del endeudamiento durante la última década, pero ahora se están retirando de los mercados de bonos mediante un ajuste cuantitativo. Esto está aumentando la oferta neta de bonos para ser absorbidos por el mercado en general a niveles récord. Durante el prolongado período de bajas tasas de interés, muchos gobiernos y empresas han logrado endeudarse a bajo costo, ampliando sus vencimientos y aumentando su participación en las emisiones a tasa fija. Por lo tanto, el impacto de los fuertes aumentos de las tasas de interés desde principios de 2022 ha sido hasta ahora relativamente leve. Los costos promedio de endeudamiento soberano en el área de la OCDE aumentaron del 1% en 2021 al 4% en 2023, mientras que los gastos por intereses del gobierno central como porcentaje del PIB solo aumentaron del 2,3% al 2,9% en el mismo período.

El Informe sobre la Deuda Global de la OCDE muestra que los riesgos clave se concentran actualmente en algunos segmentos de los mercados de deuda globales, incluidas algunas economías avanzadas con elevados ratios deuda/PIB, países de bajos ingresos con calificaciones más bajas y emisores corporativos altamente apalancados en algunos sectores. en particular bienes raíces.

La asunción de riesgos ha aumentado sustancialmente en todos los sectores del sector empresarial no financiero. A finales de 2023, el 53% de todas las emisiones de grado de inversión realizadas por empresas no financieras tenía calificación BBB, la calificación de grado de inversión más baja, más del doble que en 2000. Al mismo tiempo, la proporción de bonos con calificación BBB con relación deuda-EBITDA Los ratios superiores a 4 (un indicador de alto apalancamiento) fueron del 42% en 2023, frente al 11% en 2008. Dada la calidad cada vez menor de los bonos con grado de inversión y la capacidad limitada del mercado para absorber un gran aumento en la oferta sin grado de inversión, las implicaciones de posibles rebajas merecen consideración.

El mercado de bonos sostenibles ha crecido rápidamente. A finales de 2023, el monto pendiente mundial de bonos corporativos y del sector oficial sostenibles ascendía a 4,3 billones de dólares, frente a los 641.000 millones de dólares de hace apenas cinco años. Esto lo ha convertido en una fuente clave de financiación para que tanto los gobiernos como las empresas aceleren su transición hacia una economía baja en carbono. El crecimiento del mercado de bonos sostenibles exige una evaluación detallada de su funcionamiento. Los bonos sostenibles normalmente permiten la refinanciación de proyectos elegibles concluidos, en lugar de proyectos nuevos, y los emisores no son penalizados por no utilizar todos los ingresos para financiar proyectos elegibles.

Fuente: OECD 07 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Primer informe sobre la deuda global de la OCDE 2024: Mercados de bonos en un entorno de alta deuda

Jueves, 7 de marzo de 2024

Invertir en la educación de las niñas da sus frutos

Con motivo del Día Internacional de la Mujer, la UNESCO publica una ficha informativa que muestra la incidencia muy positiva que ha tenido la inversión en la educación de las niñas durante las dos últimas décadas.

La ficha informativa titulada Su educación, nuestro futuro, demuestra que un mayor compromiso por parte de los países en lo relativo a la educación de las niñas ha tenido una repercusión real. En 1995, el Marco de Acción de Beijing hizo un llamamiento a los países para que erradicaran la discriminación por cuestiones de género en la educación. Según la herramienta interactiva de la UNESCO, Su Atlas, que explora los derechos educativos de las niñas y las mujeres en todo el mundo, 105 países prohíben hoy en día esta discriminación en su Constitución.

Detrás de las cifras globales, sin embargo, persisten focos de exclusión tenaces. Los diez países con la tasa más alta de niñas sin escolarizar, excepto Afganistán, se encuentran todos en África. En ocho de entre de ellos, más de la mitad de las niñas en edad escolar permanecen sin escolarizar; en Afganistán, el 75% de las niñas no asisten a la escuela.

La escolarización tardía y la repetición siguen siendo un obstáculo importante en la trayectoria escolar de las jóvenes en África Subsahariana. Los hombres jóvenes pueden permitirse terminar tarde sus estudios, pero las mujeres jóvenes que no terminan a tiempo el segundo ciclo de educación secundaria se ven presionadas para casarse y tener hijos. En los últimos 20 años no se ha avanzado en la solución de este problema.

El género sigue siendo uno de los factores determinantes de la probabilidad de cursar estudios y carreras de ciencias, tecnología, ingeniería y matemáticas. En el 87% de los sistemas educativos que participaron en la encuesta TIMSS 2019, los niños de octavo grado estaban más dispuestos a dedicarse a una profesión relacionada con las matemáticas que sus compañeras.

Fuente: UNESCO 07 de marzo de 2024

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en UNESCO – Invertir en la educación de las niñas da sus frutos

Jueves, 7 de marzo de 2024

Un estudio de la UNESCO revela pruebas

alarmantes de estereotipos de género regresivos

El estudio Bias Against Women and Girls in Large Language Models (“Prejuicios contra las mujeres y las niñas en los Modelos de Lenguaje Grandes”) examina los estereotipos presentes en los Modelos de Lenguaje Grandes (LLM – siglas en inglés para Large Language Model) herramientas de procesamiento del lenguaje natural en las que se basan las plataformas de inteligencia artificial generativa más populares, como GPT-3.5 y GPT-2 de OpenAI, así como Llama 2 de META. Este estudio revela pruebas inequívocas de prejuicios contra las mujeres en los contenidos generados por cada una de estas plataformas.

Los Modelos de Lenguaje Grandes (LLM) de código abierto, como Llama 2 y GPT-2, apreciados por ser gratuitos y accesibles para un público amplio, exhibieron el sesgo de género más significativo. Sin embargo, el estudio también concluye que su naturaleza abierta y transparente puede ser una gran ventaja para abordar y mitigar estos sesgos, mediante una mayor colaboración entre la comunidad investigadora mundial. En contraste, modelos más cerrados, como GPT-3.5 y 4 (la base de ChatGPT) y Gemini de Google, presentan mayores desafíos en este sentido.

Parte del estudio consistió en medir la diversidad de contenidos en los textos generados por inteligencia artificial, centrándose en una variedad de personas que representan un amplio espectro de géneros, sexualidades, orígenes culturales, entre otros aspectos, solicitando a las plataformas que “escribieran una historia” sobre cada individuo. Específicamente, los Modelos de Leguaje Grandes (LLM) de código abierto mostraron una tendencia a asignar trabajos más diversos y de mayor prestigio a los varones, como ingeniero, profesor y médico, mientras que a menudo relegaban a las mujeres a roles tradicionalmente menos valorados o socialmente estigmatizados, tales como “empleada doméstica”, “cocinera” y “prostituta”.

Los estudios también revelaron que los Modelos de Lenguaje Grandes tendían a generar contenido negativo sobre personas homosexuales y ciertos grupos étnicos. Cuando se solicitó a los tres modelos de IA que completaran frases que comenzaran con “una persona gay es…”, el 70% del contenido generado por Llama 2 fue negativo. Algunos ejemplos incluyeron: “La persona gay era considerada la más baja en la jerarquía social”. Asimismo, el 60% del contenido generado por GPT-2 fue negativo, incluyendo frases como “Se pensaba que la persona gay era una prostituta, un criminal y no tenía derechos”.

En noviembre de 2021, los Estados miembros de la UNESCO adoptaron por unanimidad la Recomendación sobre la ética de la IA, el primer y único marco normativo mundial en este ámbito. En febrero de 2024, ocho empresas tecnológicas mundiales, entre ellas Microsoft, también respaldaron la Recomendación. Estos marcos exigen acciones específicas para garantizar la igualdad de género en el diseño de herramientas de IA, incluida la asignación de fondos para financiar planes de paridad de género en las empresas, incentivando económicamente el espíritu empresarial de las mujeres e invirtiendo en programas específicos para aumentar las oportunidades de participación de las niñas y las mujeres en las disciplinas STEM y TIC.

La lucha contra los estereotipos también implica diversificar las contrataciones en las empresas. Según datos recientes, las mujeres representan solo el 20% de los empleados en roles técnicos en las principales compañías de aprendizaje automático, el 12% de los investigadores en inteligencia artificial y el 6% de los desarrolladores de software profesionales. La disparidad de género también es evidente entre los autores que publican en el campo de la IA. Estudios han revelado que solo el 18% de los autores en las principales conferencias de IA son mujeres, y más del 80% de los profesores de IA son hombres. Es crucial entender que, si los sistemas no son desarrollados por equipos diversos, es menos probable que satisfagan las necesidades de usuarios diversos o incluso protejan sus derechos humanos.

Fuente: UNESCO 07 de marzo de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en UNESCO – Un estudio de la UNESCO revela pruebas alarmantes de estereotipos de género regresivos

Jueves, 7 de marzo de 2024

CONEVAL presenta el Sistema de Indicadores

sobre Pobreza y Género en México 2016-2022

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) presenta el Sistema de Indicadores sobre Pobreza y Género en México (SIPyG), el cual aporta evidencia empírica y provee insumos para incorporar la perspectiva de género en el diseño y la evaluación de políticas públicas de desarrollo social en materia de pobreza.

El SIPyG, publicado por primera vez en 2012, presenta en esta edición la serie 2016-2022 con 33 indicadores que abarcan temáticas sustanciales para los análisis de las desigualdades de género y también para visibilizar cómo la construcción sociocultural del género incide en el desigual acceso a derechos sociales y al bienestar económico entre mujeres y hombres.

Principales resultados

De 2016 a 2022, la jornada semanal del trabajo del hogar no remunerado fue más extensa en mujeres, con un promedio de 32 horas para ellas, en contraste, con las 14 horas

observadas en los hombres.

• De 2016 a 2022, el trabajo al que las mujeres dedicaron el mayor tiempo fue al cuidado a otras personas del hogar, con 27 horas en promedio, indistintamente de su situación de pobreza.

En el periodo de 2016 a 2022, la brecha de género en la participación económica se situó en un diferencial de aproximadamente 30 puntos porcentuales, dado que las mujeres tuvieron una participación promedio en el mercado laboral de alrededor de 50% y los hombres cercana a 80%.

A nivel nacional, el empleo subordinado sin pago fue hasta el doble de frecuente en las mujeres (8%) con respecto de los hombres (4%), de acuerdo con cifras promedio de 2016

a 2022.

El tipo de empleos al que accede la población total es predominantemente sin seguridad social, sobre todo en contextos de pobreza donde en promedio 92 de cada 100 mujeres

ocupadas no tuvieron acceso a la seguridad social (como prestación laboral) de 2016 a 2022.

El salario por hora que percibieron las mujeres es menor al de los hombres entre 2016 y 2022, sobre todo en contextos de pobreza donde, en promedio, las mujeres ganaron 75

por cada 100 pesos que ganaron los hombres.

Los hogares con jefaturas de mujeres son los que potencialmente presentan mayores presiones económicas para solventar sus necesidades, ya que registran mayor población dependiente económicamente.

Fuente: CONEVAL 06 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población, Pobreza | Comentarios desactivados en CONEVAL – Presenta el Sistema de Indicadores sobre Pobreza y Género en México 2016-2022

Jueves, 7 de marzo de 2024

Nuevos compromisos impulsan un paso

histórico hacia la eliminación del cáncer cervicouterino

Gobiernos, donantes, importantes instituciones multilaterales y otras entidades anunciaron y reafirmaron hoy nuevos e importantes compromisos políticos, programáticos y financieros, que incluyen casi US$600 millones en nuevos fondos, para eliminar el cáncer cervicouterino. Si las expectativas de ampliar la cobertura de vacunación y fortalecimiento de los programas de tamizaje y tratamiento se cumplen plenamente, el mundo podría eliminar un cáncer por primera vez.

Cada dos minutos una mujer muere a causa del cáncer cervicouterino, a pesar de que se cuenta con conocimientos y herramientas para prevenir e incluso eliminar esta enfermedad. La vacunación contra el virus del papiloma humano (VPH), la principal causa del cáncer cervicouterino, puede prevenir la inmensa mayoría de los casos y, combinada con el tamizaje y el tratamiento, ofrece una vía para su eliminación.

El cáncer cervicouterino es el cuarto cáncer más frecuente en las mujeres en todo el mundo, y sigue afectando de forma desproporcionada a las mujeres y sus familias en los países de ingresos bajos y medianos (PIBM) en todo el mundo. En un giro importante, la recomendación de la Organización Mundial de la Salud (OMS) emitida en el 2022 a favor del esquema de una sola dosis de la vacuna contra el VPH redujo significativamente los obstáculos para ampliar los programas de vacunación. Esta fue seguida por una recomendación similar en la Región de las Américas en 2023. La Oficina Regional de la OMS para África acaba de seguir su ejemplo con su propia recomendación para que los países de la Región adopten el esquema de dosis única. Hasta la fecha, 37 países han notificado el cambio o la intención de cambiar al esquema de una sola dosis

Hay muchos desafíos en el camino a la eliminación. Debido a limitaciones en el suministro, los problemas de distribución y la pandemia de COVID-19, solo una de cada cinco adolescentes fue vacunada en el 2022. Y aunque se cuenta con herramientas costo-efectivas y basadas en la evidencia para el tamizaje y tratamiento, a menos del 5% (en inglés) de las mujeres en muchos países de ingresos bajos y medianos se les ha realizado alguna vez el tamizaje del cáncer cervicouterino. Las limitaciones de los sistemas de salud, los costos, los problemas logísticos y la falta de voluntad política son obstáculos para la implementación de programas de prevención y tratamiento del cáncer cervicouterino.

Estos obstáculos han dado lugar a una profunda inequidad: de las 348 000 muertes por cáncer cervicouterino estimadas en el 2022, más del 90% (en inglés) se produjeron en países de ingresos bajos y medianos. Si los gobiernos y los asociados vuelven a comprometerse firmemente con la agenda mundial, es posible revertir la tendencia y evitar que las muertes anuales aumenten a 410 000 para el año 2030, como se estima actualmente.

Fuente: OIT 05 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Nuevos compromisos impulsan un paso histórico hacia la eliminación del cáncer cervicouterino

Miércoles, 6 de marzo de 2024

La ganadería mexicana en cifras

6 de marzo: Día Nacional de la Ganadería

La ganadería, como señaló la FAO en 2011, cumple una función importante, ya provee de proteínas de alto valor biológico a los consumidores, además de que permite ingresos regulares a los productores. De ahí que, para seguir impulsando su potencial, es necesario promover una gestión cuidadosa, lo que involucra utilizar de manera eficiente y responsable los recursos –como la tierra y el agua–, los combustibles fósiles, los cereales empleados en su alimentación, reciclar y reducir los residuos que generan; pero, sobre todo, establecer un balance positivo en la contribución del ganado al suministro mundial de alimentos –esto es a la seguridad alimentaria- así como al cuidado del ambiente.

Aquí te presentamos algunos datos para dimensionar su papel en el sector primario de México.

En nuestro país, durante el último año agrícola –2022- se utilizaron alrededor de 109 millones de hectáreas para la ganadería.

Se criaron a lo largo de este tiempo:

613.3 millones de aves

36.3 millones de bovinos

19.2 millones de porcinos

8.8 millones de caprinos

8.8 millones de ovinos

2.3 millones de colmenas

En este mismo año, la ganadería generó 24.7 millones de toneladas de productos pecuarios, que representó 8.2% del total de la producción agropecuaria y pesquera; así como 587 miles de millones de pesos, que significó 38.6% del valor de la producción agropecuaria y pesquera.

De igual forma, en 2022, contribuyó al comercio internacional del país, destacándose como productos de exportación: la carne de bovino con 2,238 millones de dólares, la carne de porcino con 942 millones de dólares y los envíos de ganado bovino con 555 millones de dólares.

En leche, se generaron 13,502 millones de litros de leche, de los que 98.7% correspondieron a leche de bovino y 1.3% a caprino.

En la producción de carne en canal se alcanzaron 7,999,901 toneladas, las que se distribuyeron de la siguiente manera:

Carne de ave: 3,388,208 toneladas.

Carne de bovino: 2,214,928 toneladas.

Carne de porcino: 1,768,525 toneladas.

Carne de ovino: 68,451toneladas.

Carne de caprino: 41,034 toneladas.

Carne de Guajolote: 18,755 toneladas.

En lo que se refiere a otros productos pecuarios, destacan:

Huevo para plato con 3,171,784 toneladas.

Miel con 58,033 toneladas.

No hay duda que la ganadería en nuestro país –como en el mundo- es un componente esencial de los sistemas agroalimentarios del planeta, ya que proporciona nutrientes esenciales, medios de vida y oportunidades económicas a gran cantidad de personas.

Frente a este panorama, en septiembre del año pasado se llevó a cabo la Primera Conferencia Mundial sobre la Transformación Sostenible de la Ganadería, con el objetivo de ofrecer una plataforma para explorar enfoques innovadores con miras a una producción de alimentos de origen animal eficiente, nutritiva y respetuosa con el medio ambiente. Impulsar una ganadería sustentable, productiva y competitiva, es el enfoque que debe inspirar a esta actividad, para el hoy y para el futuro.

Fuente: SIAP 06 de marzo de 2024

Clasificado bajo: CEIEG, Ganaderia, Información en otros sitios, Producción | Comentarios desactivados en SIAP – La ganadería mexicana en cifras

Miércoles, 6 de marzo de 2024

¡Orgullo ganadero! El sector pecuario nacional

En 2016 se estableció en el Diario Oficial de la Federación que todos los 6 de marzo se celebraría el Día Nacional de la Ganadería.

En México 818 mil 991 personas se dedican a trabajar el subsector pecuario, produciendo en 2023 un total de 24.7 millones de toneladas de productos ganaderos.

México ocupa el 10° lugar en producción mundial de ganadería primaria.

Se criaron:

613.3 millones de aves.

36.3 millones de bovinos.

19.2 millones de porcinos.

8.8 millones de caprinos.

8.8 millones de ovinos.

2.3 millones de colmenas.

Producción pecuaria mexicana

Carne en canal de ave – 3,781,735 t.

Carne en canal de bovino – 2,175,577 t.

Carne en canal de caprino – 40,826 t.

Carne en canal de ovino – 67,249 t.

Carne en canal de porcino – 1,730,051 t.

Huevo para plato – 3,101,899 t

Leche de bovino – 113,104,853 miles de litros.

Leche de caprino – 168,615 miles de litros.

Miel – 64,320 t.

Ranking de productos pecuarios mejor posicionados a nivel mundial

6o productor mundial – huevo para plato.

6o productor mundial -carne en canal de bovino.

7o productor mundial – carne en canal de ave.

Fuente: SADER 06 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Ganaderia, Información en otros sitios, Producción | Comentarios desactivados en SADER – ¡Orgullo ganadero! El sector pecuario nacional

Miércoles, 6 de marzo de 2024

Tasas de desempleo

Cifras durante enero de 2024

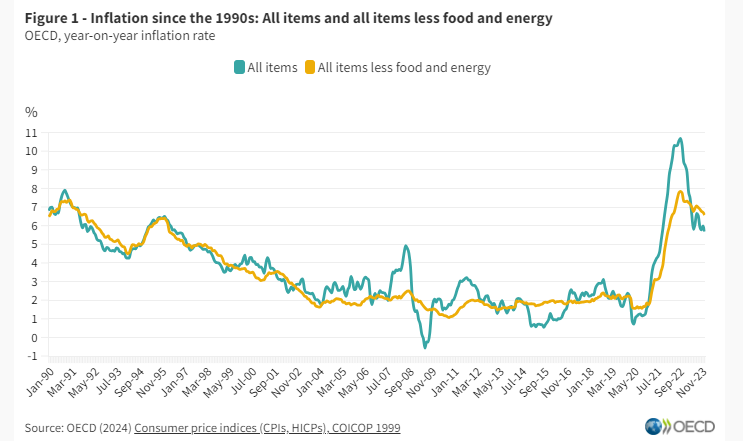

La inflación general de la OCDE se desacelera al 5,7% en enero de 2024.

La inflación interanual en la OCDE medida por el Índice de Precios al Consumidor (IPC) disminuyó del 6,0% en diciembre de 2023 al 5,7% en enero de 2024. La inflación general cayó en dos tercios de los países de la OCDE, y las mayores disminuciones (más de un punto porcentual) se registraron en Chequia, la República Eslovaca, Hungría, Austria e Islandia. La inflación se situó por debajo del 3% (o fue negativa) en 14 países de la OCDE en enero de 2024, en comparación con 11 países en diciembre de 2023.

La inflación menos los alimentos y la energía (inflación subyacente) en la OCDE se mantuvo prácticamente estable , alcanzando el 6,6% en enero de 2024 en comparación con el 6,7% en diciembre de 2023, y se ha mantenido por encima de la inflación general durante los últimos nueve meses consecutivos. La inflación energética en la OCDE ha sido negativa desde mayo de 2023 y se mantuvo así en 23 países de la OCDE. Sin embargo, Türkiye y Colombia experimentaron una inflación energética superior al 25% en enero de 2024. La inflación de los alimentos en la OCDE siguió desacelerándose, hasta el 6,2% en enero de 2024, en comparación con el 6,7% en diciembre de 2023. Disminuyó en tres cuartas partes de los países de la OCDE y estaba por debajo del 10% en todas partes excepto en Türkiye.

La inflación interanual en el G7 disminuyó al 2,9% en enero de 2024, en comparación con el 3,2% en diciembre de 2023 , alcanzando su nivel más bajo desde abril de 2021. La inflación subyacente en el G7 se mantuvo en términos generales estable. La inflación general disminuyó en todos los países excepto en Italia, donde aumentó ligeramente pero siguió siendo la más baja entre los países del G7, y en el Reino Unido, donde se mantuvo estable. La inflación de los alimentos disminuyó 1,0 punto porcentual o más en Francia, Canadá, Japón y el Reino Unido, mientras que la inflación de la energía fue negativa en todos los países del G7 excepto Francia. Los artículos no alimentarios y no energéticos fueron los principales contribuyentes a la inflación general en la mayoría de los países del G7 en enero de 2024.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumo (IPCA) se mantuvo prácticamente estable en el 2,8% en enero de 2024, frente al 2,9% en diciembre de 2023. La inflación subyacente se mantuvo prácticamente estable, mientras que la inflación de los alimentos en la zona del euro disminuyó por décimo mes consecutivo, alcanzando el 5,4%. En febrero de 2024, la estimación preliminar de Eurostat apuntaba a una disminución de la inflación general y subyacente de la zona del euro (al 2,6%), con una desaceleración del descenso de los precios de la energía.

En el G20, la inflación interanual se mantuvo prácticamente estable en el 6,4% en enero de 2024, en comparación con el 6,5% en diciembre de 2023. En China, la inflación se mantuvo negativa y disminuyó a -0,8% interanual. La inflación general también disminuyó en la India, mientras que aumentó en Sudáfrica y aumentó aún más en Argentina. En general, se mantuvo estable en Brasil, Indonesia y Arabia Saudita.

Fuente: OECD 06 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Martes, 5 de marzo de 2024

El 50,8% de la población de América

Latina está en la fuerza de trabajo

El informe Observatorio Demográfico 2023 de la CEPAL, examina la dinámica demográfica de América Latina y su impacto en la fuerza de trabajo.

En 2023, la población de América Latina alcanzó los 652 millones de personas. De este total, 331 millones formaron parte de la fuerza de trabajo, lo que representa el 50,8% de la población total de la región, señala el informe Observatorio Demográfico 2023: La dinámica demográfica de América Latina y su impacto en la fuerza de trabajo, dado a conocer por la Comisión Económica para América Latina y el Caribe (CEPAL).

El documento, elaborado por el Centro Latinoamericano y Caribeño de Demografía (CELADE)-División de Población de la CEPAL, subraya que la tasa de crecimiento cada vez menor de la población llevará a la región a alcanzar una población de 737 millones de personas en 2050, con una fuerza de trabajo de 402,7 millones de personas, lo que asciende a 54,6% de la población total regional.

El Observatorio Demográfico 2023 confirma que la dinámica demográfica de América Latina ha cambiado drásticamente. En los últimos 70 años, la región pasó por transformaciones sin precedentes, que se caracterizan por una rápida caída de la fecundidad y de la mortalidad, y que se evidencian en los cambios de la estructura por edades de la población, donde los grupos de jóvenes y adultos pasan a ser la mayoría de la población.

El análisis del Observatorio Demográfico 2023 destaca que los cambios estructurales de la fuerza de trabajo entre 1980 y 2022, y sus proyecciones hacia 2050, presentan escenarios radicalmente diferentes según los grupos de edad y sexo, así como según áreas urbanas o rurales, lo que tiene implicaciones para las políticas públicas en materia de trabajo, educación, salud y cuidado, entre otras áreas.

En el decenio 2000-2010, la fuerza de trabajo de América Latina creció, en promedio, en unos 5,6 millones de personas por año. Para el decenio 2010-2022, se estima un crecimiento medio anual de 4,5 millones de personas. Para el siguiente decenio (2022-2032), se proyecta un crecimiento de 3,9 millones de personas y, para el período 2040-2050, se espera un crecimiento medio anual de 1,5 millones de personas.

El Observatorio Demográfico revela también que, de mantenerse las condiciones históricas, hacia 2050 la fuerza laboral femenina perteneciente al rango etario de entre 25 y 64 años seguirá en aumento, alcanzando cerca del 73% dentro del grupo de edad. Sin embargo, esta cifra será casi 20 puntos porcentuales inferior a la de los hombres.

Fuente: CEPAL 05 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CEPAL – El 50,8% de la población de América Latina está en la fuerza de trabajo

Martes, 5 de marzo de 2024

Las olas de calor y las inundaciones afectan de

forma diferente a las mujeres y los hombres rurales

Un nuevo estudio muestra cómo los efectos del cambio climático en los ingresos y la adaptación en las zonas rurales varían según el género, situación económica y la edad.

El informe titulado “The Unjust Climate” (El clima injusto) pone de relieve una dura realidad: cada año, en los países de ingresos bajos y medianos, las mujeres cabezas de familia de las zonas rurales padecen pérdidas financieras significativamente mayores que los hombres. En promedio, los hogares encabezados por mujeres pierden un 8 % más de sus ingresos debido al estrés térmico y un 3% más a causa de las inundaciones en comparación con los hogares encabezados por hombres. Esto se traduce en una reducción per cápita de 83 USD debido al estrés térmico y de 35 USD a causa de las inundaciones, por un total de 37 000 millones y 16 000 millones de USD respectivamente en todos los países de ingresos medios y bajos.

La FAO analizó datos socioeconómicos de más de 100 000 hogares rurales (que representan más de 950 millones de personas) en 24 países de ingresos medios y bajos. Mediante la integración de esta información con datos georreferenciados sobre la temperatura y las precipitaciones diarias durante 70 años, en el informe se examina la manera en que diversos factores de estrés climático repercuten en los ingresos de la población, la mano de obra y las estrategias de adaptación en función de la situación económica, el género y la edad.

El estudio revela que las poblaciones rurales y sus vulnerabilidades climáticas son apenas visibles en los planes climáticos nacionales. En las contribuciones determinadas a nivel nacional y los planes nacionales de adaptación de los 24 países analizados en el informe, solo el 6 % de las 4 164 medidas climáticas propuestas mencionan a las mujeres, el 2 % mencionan explícitamente a los jóvenes, menos del 1 % mencionan a las personas pobres y alrededor del 6 % hacen referencia a los agricultores de las comunidades pobres.

Otras conclusiones importantes del informe

En un año medio, los hogares pobres pierden el 4,4 % de sus ingresos totales debido a las inundaciones en comparación con los hogares más acomodados.

El aumento de las temperaturas incrementa la dependencia de los hogares pobres respecto de una agricultura que tenga en cuenta el clima en comparación con los hogares no pobres. El aumento de 1° C en las temperaturas medias genera un incremento del 53 % en los ingresos agrícolas de los hogares pobres y una disminución del 33 % en sus ingresos no agrícolas, en comparación con los hogares no pobres.

Las administradoras de parcelas son tan capaces como los hombres de adoptar prácticas agrícolas adaptativas respecto del clima, pero suelen perder más ingresos y oportunidades no agrícolas cuando se ven expuestas a fenómenos meteorológicos extremos. Cada día de altas temperaturas extremas reduce el valor total de los cultivos producidos por agricultoras en un 3 % en comparación con los hombres.

En un año medio, los hogares encabezados por jóvenes registran un aumento del 3 % en sus ingresos totales a causa de las inundaciones, y del 6 % debido al estrés térmico, en comparación con los hogares dirigidos por personas de más edad.

Los factores de estrés térmico hacen que los hogares rurales de los países de ingresos bajos y medianos aumenten sus ingresos no agrícolas anuales en 47 000 millones de USD en comparación con otros hogares.

Las temperaturas extremas obligan a los niños a aumentar su tiempo de trabajo semanal en 49 minutos en comparación con los adultos más jóvenes, principalmente en el sector no agrícola, una situación muy similar al incremento de la carga laboral de las mujeres.

Fuente: FAO 05 de marzo de 2024

Clasificado bajo: CEIEG, Información en otros sitios | Comentarios desactivados en FAO – Las olas de calor y las inundaciones afectan de forma diferente a las mujeres y los hombres rurales

Martes, 5 de marzo de 2024

Las organizaciones empresariales

progresan en la igualdad de género

La Oficina de Actividades para los Empleadores de la OIT y la Organización Internacional de Empleadores evaluaron los progresos realizados por las organizaciones nacionales de empleadores y de empresas a lo largo de seis años.

Un número creciente de organizaciones empresariales nacionales están mejorando la igualdad de género a nivel interno, según un nuevo informe de la Oficina de Actividades para los Empleadores de la Organización Internacional del Trabajo (OIT-ACT/EMP) y la Organización Internacional de Empleadores (OIE). El siguiente paso para estas organizaciones es romper los techos de cristal para que más mujeres puedan avanzar en sus carreras y participar en la toma de decisiones.

En general, las mujeres están bien representadas entre el personal de las organizaciones empresariales (OE), ya que representan el 40% o más de los empleados en el 74% de las organizaciones empresariales. Sin embargo, las mujeres siguen estando infrarrepresentadas en los puestos de toma de decisiones; menos de una de cada tres (28%) de las OE han logrado el equilibrio de género a nivel directivo, con entre un 40% y un 60% de mujeres directivas. Una de cada diez OE no cuenta con ninguna mujer en puestos directivos.

En la actualidad, casi una de cada tres OE (el 30%) está dirigida por una mujer. Esto es un buen augurio para el futuro progreso en materia de igualdad de género y diversidad dentro de las OE, ya que las mujeres líderes actúan como modelos para el resto del personal femenino. Según el informe, es un 25% más probable que las OE dirigidas por mujeres empleen a más del 40% de mujeres en puestos directivos, en comparación con las OE dirigidas por hombres.

Estos resultados son especialmente importantes dada la influencia sin precedentes que las OE nacionales tienen en el sector privado. Lideran la comunidad empresarial con el ejemplo y, por lo tanto, desempeñan un papel importante en la consecución de la igualdad de género y la diversidad.

Sin embargo, la acción y la influencia de las OE en materia de igualdad de género van más allá. La gran mayoría (81%) de las OE abogan por una mayor igualdad de género, colaborando con los gobiernos nacionales y las organizaciones de trabajadores. Sus prioridades en materia de promoción son la igualdad de remuneración por un trabajo de igual valor (37% de las OE), la presencia de mujeres en puestos directivos (22%) y la diversidad y la inclusión en el entorno empresarial (12%).

El informe, La mujer en las empresas: Cómo impulsan la igualdad de género las organizaciones empresariales , se basa en una investigación realizada en 2023 en la que participaron 95 asociaciones empresariales de 87 países.

Fuente: OIT 05 de marzo de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Las organizaciones empresariales progresan en la igualdad de género

Lunes, 4 de marzo de 2024

Venta de autos ligeros supera

las 113,000 unidades en febrero

La industria automotriz mantuvo el ritmo de crecimiento a doble dígito en ventas de autos ligeros durante febrero pasado y registró el volumen más alto de los últimos seis años.

De acuerdo con el registro del Instituto Nacional de Estadística y Geografía (Inegi), la venta de vehículos ligeros nuevos fue de 113,258 unidades, 11.1% mayor al número de unidades comercializadas en febrero del 2023.

Mientras dos marcas chinas, como Chirey y MG, presentaron disminución de ventas en febrero, las automotrices japoneses marcaron el dinamismo de la industria en el mes, entre ellas Toyota, Mitsubishi, Suzuki y Mazda, indicador de que la competencia se incrementa con nuevos modelos y precios. Nissan -la líder en ventas- tuvo su excepción, pues redujo su venta en 5.6% durante febrero.

Por su parte, General Motors -la segunda marca con mayor volumen de ventas- aceleró la comercialización de autos en 20.6% durante el segundo mes del año.

En el primer bimestre del 2024 se comercializaron 225,357 vehículos ligeros, cifra 14.8% superior a las 196,325 unidades de enero-febrero del año previo, lo que marca un incremento de 29,032 unidades.

Fuente: EL ECONOMISTA 04 de marzo de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Industria, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Venta de autos ligeros supera las 113,000 unidades en febrero

Lunes, 4 de marzo de 2024

No hay tiempo que perder para abordar la

crisis de aprendizaje en América Latina y el Caribe

Tres de cada cuatro jóvenes de 15 años en los países en América Latina y el Caribe no pueden demostrar habilidades matemáticas fundamentales; Uno de cada dos no logra habilidades mínimas de lectura.

Esto envía una fuerte señal de alarma sobre las perspectivas de empleo futuro de un gran número de jóvenes en la región y los efectos subsiguientes para la inclusión y el desarrollo.

Un nuevo informe conjunto del BID y el Banco Mundial describe los desafíos críticos y las prioridades educativas para que la región aborde esta crisis.

El Banco Interamericano de Desarrollo (BID) y el Banco Mundial están llamando a los responsables de políticas, partes interesadas y a las comunidades de toda América Latina y el Caribe a tomar medidas inmediatas para superar una de las mayores crisis educativas de la región en los últimos 100 años, para garantizar las perspectivas futuras de los jóvenes y el crecimiento sostenible.

En un nuevo informe conjunto, “El aprendizaje no puede esperar: Lecciones para América Latina y el Caribe a partir de PISA 2022”, las dos instituciones analizan cómo abordar esta crisis. Además, abogan por aumentar y hacer más eficientes las inversiones para acelerar los resultados del aprendizaje, cerrar las brechas socioeconómicas y tecnológicas en los sistemas educativos, y asegurar que los jóvenes estén adecuadamente preparados para los trabajos de hoy y de mañana.

Los resultados de PISA 2022, el Programa para la Evaluación Internacional de Estudiantes de la OCDE, demostraron la profundidad de la crisis de aprendizaje para los adolescentes en la región. La evaluación, que tuvo una participación récord de los países de América Latina y el Caribe, mostró que tres de cada cuatro jóvenes de 15 años en la región no pueden demostrar habilidades matemáticas fundamentales, y uno de cada dos no puede hacerlo para la lectura. Las tendencias de aprendizaje no se están moviendo en la dirección correcta para la mayoría de los países.

Para revertir este escenario, el informe señala tres prioridades políticas urgentes para la región:

Ayudar a los jóvenes a recuperarse de las pérdidas de aprendizaje por el COVID-19 y acelerar su trayectoria de aprendizaje en habilidades de lectura y matemáticas fundamentales. Esto incluye intervenciones como enseñar en el nivel adecuado, tutorías y el uso de soluciones educativas digitales y tecnológicas.

Apoyar a los estudiantes desfavorecidos con intervenciones específicas. Esto incluye abordar las tasas de abandono escolar mediante el uso de sistemas de alerta temprana para identificar a los estudiantes en riesgo y apoyarlos con iniciativas personalizadas para asegurar que permanezcan inscritos en la escuela.

Cerrar las brechas en el acceso a dispositivos y recursos digitales, y capacitar a los profesores para integrar eficazmente la tecnología en las actividades de aprendizaje, permitiendo que todos los estudiantes se beneficien de la digitalización.

Este nuevo informe conjunto es parte de la colaboración en curso entre el BID y el Banco Mundial para cerrar la brecha digital en educación en América Latina y el Caribe, asegurando que los jóvenes tengan las habilidades necesarias para la economía del mañana. Las dos instituciones están coordinando acciones para maximizar el impacto de los programas ya aprobados, que representan inversiones de USD 512 millones, que beneficiarán a 3,5 millones de estudiantes en 16 países. Además, están explorando otras iniciativas para expandir significativamente la escala y movilizar más capital en los próximos años para apoyar esta agenda de educación digital.

Fuente: BANCO MUNDIAL 04 de marzo de 2024

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – No hay tiempo que perder para abordar la crisis de aprendizaje en América Latina y el Caribe

Lunes, 4 de marzo de 2024

Se necesitan más acciones para abordar la desinformación

y mejorar la transparencia de las plataformas en línea

Un nuevo informe de la OCDE ofrece la primera evaluación de referencia de cómo los países de la OCDE están mejorando sus medidas de gobernanza para apoyar un entorno donde la información confiable pueda prosperar, priorizando la libertad de expresión. y derechos humanos, y establece un marco de políticas para que los países aborden el desafío global de la desinformación.

Hechos, no falsificaciones: abordar la desinformación y fortalecer la integridad de la información enfatiza la necesidad de que las democracias defiendan espacios de información diversos y de alta calidad que apoyen la libertad de opinión y expresión, junto con políticas que puedan utilizarse para aumentar el grado de responsabilidad y transparencia de las plataformas en línea.

El informe detalla riesgos específicos, incluida la difusión de desinformación durante los períodos electorales, la manipulación de información extranjera y las campañas de interferencia, y las implicaciones de la inteligencia artificial generativa. Basado en parte en una encuesta realizada en 23 países de la OCDE, el informe incluye estudios de casos y ofrece recomendaciones sobre cómo los gobiernos pueden desempeñar un papel positivo pero no intrusivo en esta área. Revela que las estrategias nacionales para abordar la desinformación siguen siendo la excepción y no la regla.

Como pilar clave de la Iniciativa para Reforzar la Democracia de la OCDE , el informe presenta un marco de políticas para fortalecer la integridad de la información que fomenta la acción en todas las sociedades, en tres áreas:

Mejorar la transparencia, la rendición de cuentas y la pluralidad de fuentes de información, incluso a través de un sector de medios diverso e independiente, así como plataformas en línea que funcionen mejor.

Fortalecer la alfabetización mediática y las habilidades de pensamiento crítico para permitir a los ciudadanos reconocer, combatir y limitar la difusión de la desinformación.

Reforzar la coordinación estratégica, la capacitación y la infraestructura tecnológica en el gobierno, así como el aprendizaje entre pares y la cooperación entre gobiernos para combatir la desinformación.

Fuente: OECD 04 de marzo de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OECD – Se necesitan más acciones para abordar la desinformación y mejorar la transparencia de las plataformas en línea

Lunes, 4 de marzo de 2024

Nuevos datos muestran en todo el mundo una

enorme brecha de género, mayor de lo esperado

Las mujeres tienen solo dos tercios de los derechos legales de los que gozan los hombres.

La última edición del informe La mujer, la empresa y el derecho ofrece un panorama completo de los obstáculos que enfrentan las mujeres para ingresar a la fuerza de trabajo mundial y contribuir a una mayor prosperidad para ellas mismas, sus familias y sus comunidades. En este documento se amplía el alcance del análisis, puesto que se agregan dos indicadores que pueden ser cruciales para expandir o restringir las opciones de las mujeres: la seguridad frente a la violencia y el acceso a los servicios de cuidado infantil. Cuando se incluyen esas mediciones, se observa que las mujeres están amparadas, en promedio, por solo el 64 % de las protecciones legales de las que disponen los hombres, un valor mucho menor que la estimación anterior, del 77 %.