El Índice de Inclusión Financiera (Global Findex 2014) del Banco Mundial provee indicadores comparables que demuestran cómo las personas alrededor del mundo ahorran, piden prestado, hacen pagos y cómo manejan los riesgos.

Esta edición del índice provee más de 100 indicadores para 143 economías alrededor del mundo. Estos indicadores se crean a partir de datos recopilados en encuestas realizadas a adultos escogidos al azar (se entrevistó alrededor de 150 mil personas en estas 143 economías durante 2014).

Entre los principales hallazgos del estudio se encuentran:

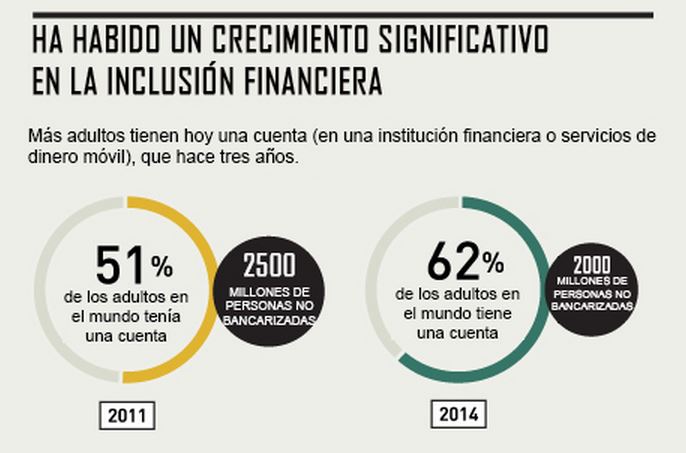

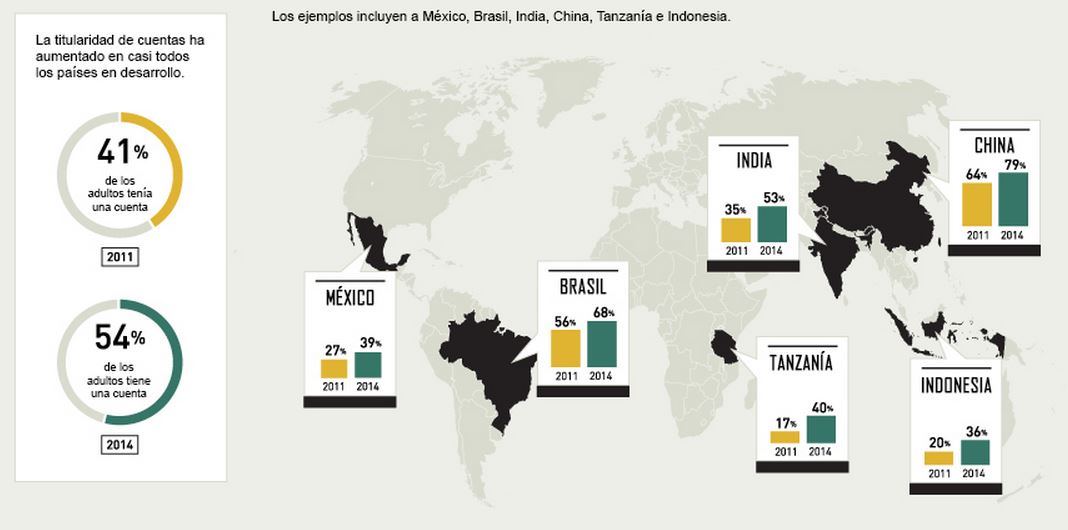

| 1. Entre 2011 y 2014 el porcentaje de adultos que tenía una cuenta pasó de 51% a 62%, tendencia que se vio impulsada por el aumento de 13 puntos porcentuales en la titularidad de cuentas en los países en desarrollo y por el papel cumplido por la tecnología. |

|

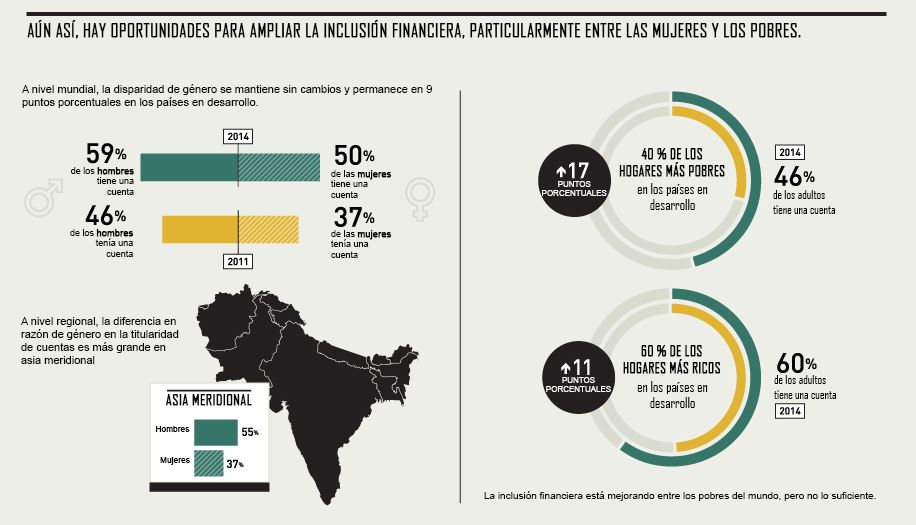

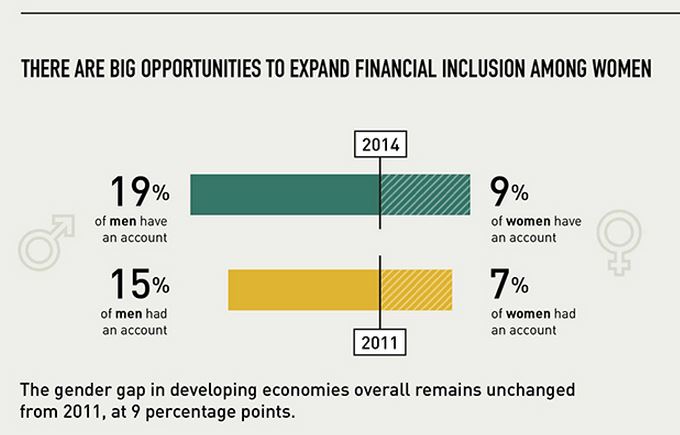

2. Aún queda más por hacer para ampliar la inclusión financiera de las mujeres y los hogares pobres. Más de la mitad de los adultos de 40% de los hogares más pobres de los países en desarrollo aún no tenían cuentas en 2014. La diferencia en razón de género en la titularidad de cuentas no se está reduciendo significativamente: en 2011, 47% de las mujeres y 54% de los hombres tenían una cuenta; en 2014, 58% de las mujeres tenía una cuenta, en comparación con 65% de los hombres. |

|

3. Una forma de ampliar rápidamente la inclusión financiera son las nuevas tecnologías, sobre todo las cuentas de dinero móvil. La tecnología también puede estimular el uso de cuentas y transformar la manera de hacer pagos a nivel nacional. 355 millones de adultos de países en desarrollo que tienen una cuenta informan que envían o reciben remesas dentro del país en efectivo o en el mercado no oficial. El acceso a pagos digitales a través de un teléfono móvil o de un punto de venta crea oportunidades para brindar opciones de pago más convenientes y asequibles.

|

|

|

4. En la región de Asia Oriental y el Pacífico aumentó la titularidad de cuentas en 25% y se lograron avances significativos en la ampliación de dicha titularidad entre los pobres.

|

|

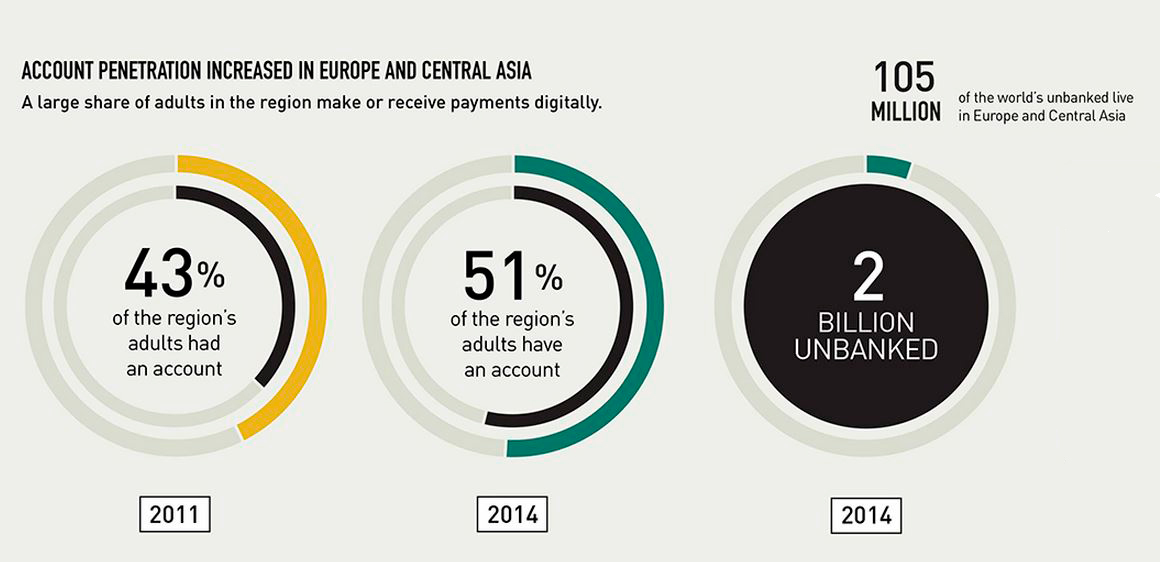

| 5. La región de Europa y Asia Central alberga a siete de las 10 economías en desarrollo con la mayor proporción de adultos que pagó una factura o efectuó un pago a través de Internet. |

|

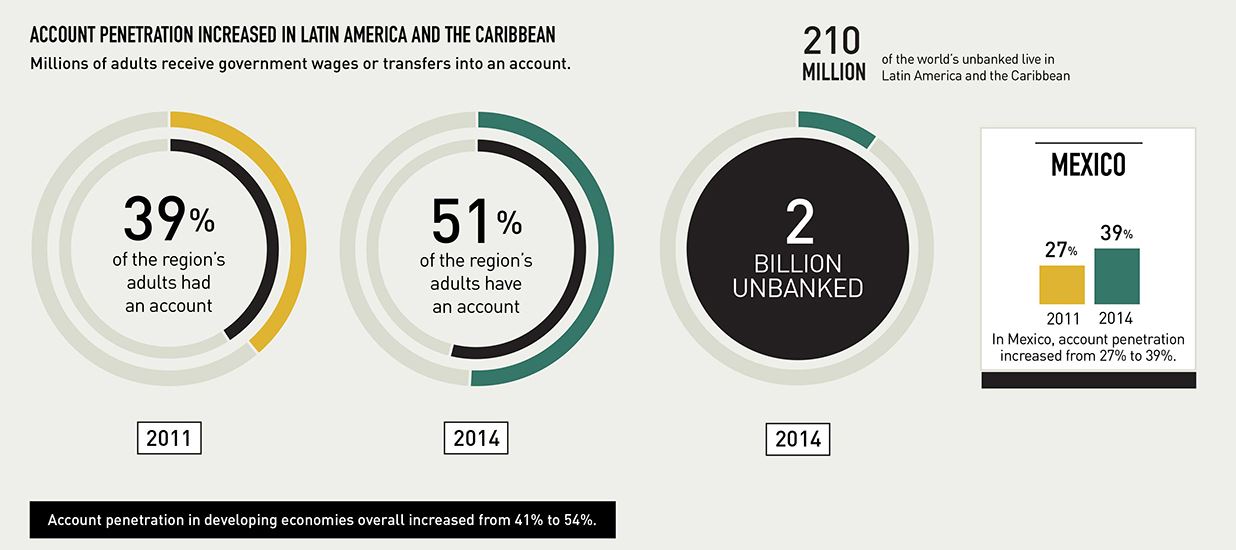

6. La región de América Latina y el Caribe hizo grandes avances para incorporar a los pobres en el sistema financiero, por ejemplo, 40 millones de adultos reciben pagos del gobierno en cuentas. En toda la región, 28% de los adultos hace pagos directamente con cargo a sus cuentas a través de una tarjeta de débito, en comparación con 14% de los países en desarrollo, en promedio. Sin embargo, aún puede hacerse mucho por impulsar el uso: 135 millones de adultos tienen una cuenta, pero pagan sus facturas de servicios públicos en efectivo. |

|

7. En Oriente Medio, hay muchas oportunidades de ampliar la inclusión financiera, particularmente la de las mujeres y los pobres. |

|

8. En Asia meridional hay 185 millones de adultos más con nuevas cuentas desde 2011, pero hay claras oportunidades de impulsar el uso de las cuentas. |

|

|

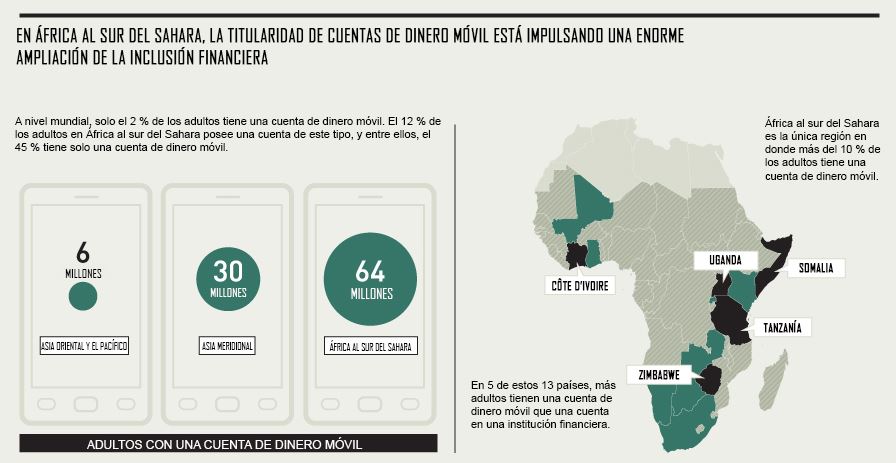

9. En África al sur del Sahara la tecnología móvil tiene posibilidades de ampliar mucho la inclusión financiera. |

![]()

Para Consultar el estudio completo del Banco Mundial haz click en el siguiente enlace.

![]()

Fuente: IMCO 21.Mayo.2015