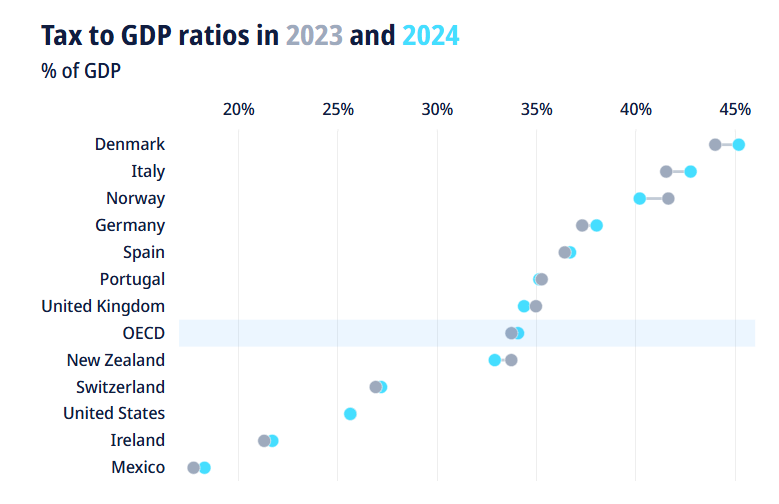

Las Estadísticas de Ingresos de 2025 muestran que la ratio impuestos/PIB promedio en los países de la OCDE alcanzó el 34,1% del PIB en 2024, lo que representa un aumento interanual de 0,3 puntos porcentuales (pp) tras dos años consecutivos de descenso. Entre los 36 países con datos preliminares disponibles, la ratio impuestos/PIB osciló entre el 18,3% en México y el 45,2% en Dinamarca en 2024.

La ratio impuestos/PIB aumentó en 22 de los 36 países entre 2023 y 2024, disminuyó en 13 y se mantuvo sin cambios en uno (Figura 1). Los mayores aumentos en 2024 se observaron en Letonia (2,4 pp) y Eslovenia (1,9 pp), impulsados principalmente por el aumento de las cotizaciones a la seguridad social (CSS). Colombia registró la mayor disminución (de -2,2 pp).

Los SSC aumentaron como porcentaje del PIB en 26 de los 36 países con datos disponibles entre 2023 y 2024. Durante el mismo período, los ingresos provenientes del impuesto sobre la renta personal (PIT) aumentaron en 28 de los 36 países a medida que los gobiernos aumentaron las tasas impositivas efectivas sobre el trabajo en respuesta a presiones de gasto a corto y largo plazo.

El informe muestra que el IRPF ha sido uno de los principales impulsores del crecimiento general de la recaudación tributaria en los países de la OCDE a largo plazo. Entre 2011 y 2023 (el año más reciente con datos finales disponibles para los 38 países de la OCDE), la recaudación del IRPF aumentó 0,9 puntos porcentuales en promedio en toda la OCDE, de un aumento general de 1,8 puntos porcentuales.

Por primera vez, las Estadísticas Tributarias incluyen una Sección Especial que desglosa la recaudación del IRPF según las diferentes fuentes de ingresos individuales en 29 países. Muestra que las rentas del trabajo asalariado fueron la principal fuente de ingresos del IRPF en todos estos países en 2023. Sin embargo, en la mayoría de los países, la proporción de las rentas del trabajo asalariado en la recaudación total del IRPF disminuyó entre 2011 y 2023, mientras que la proporción de las rentas del capital y del trabajo por cuenta propia aumentó.