![]()

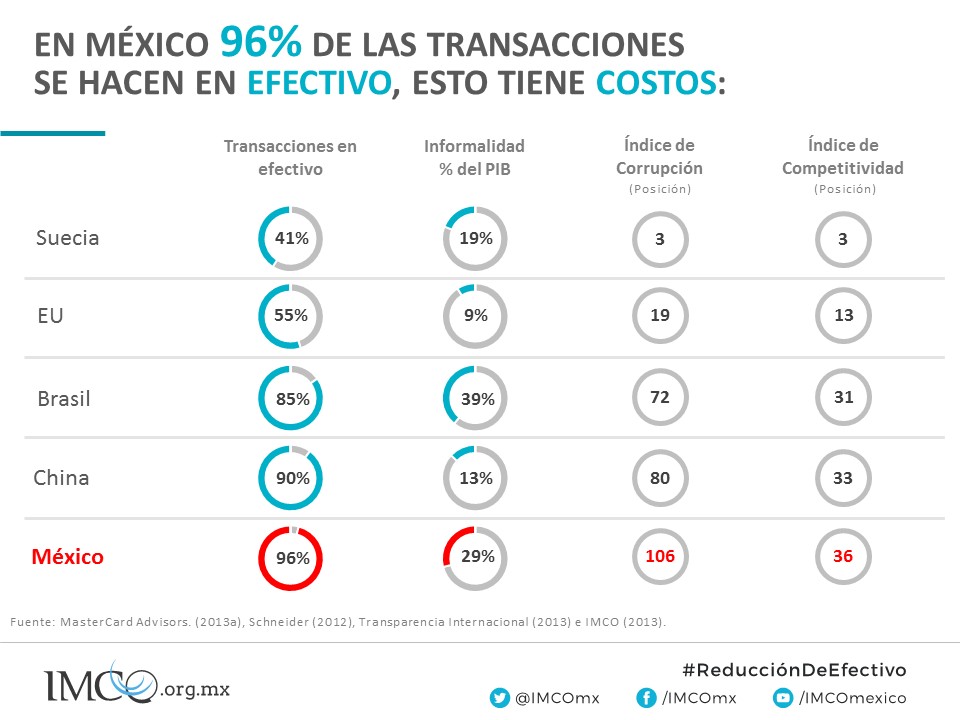

96% de las transacciones en México se hacen en efectivo, esto tiene costos para la sociedad y la economía: mayor informalidad, anonimato de las actividades ilegales, más corrupción y menor crecimiento económico

![]()

El estudio “Reducción de uso de efectivo e inclusión financiera” del IMCO es un trabajo de investigación donde se documenta el papel del dinero en efectivo en la economía mexicana actual y sus implicaciones. El objetivo de este proyecto es proponer estrategias de política pública para facilitar e impulsar la adopción de medios de pago electrónicos y reducir el uso de efectivo. En el reporte se exponen los costos asociados con el manejo de efectivo y se documentan casos internacionales de economías que transitan rápidamente a medios electrónicos de pago.

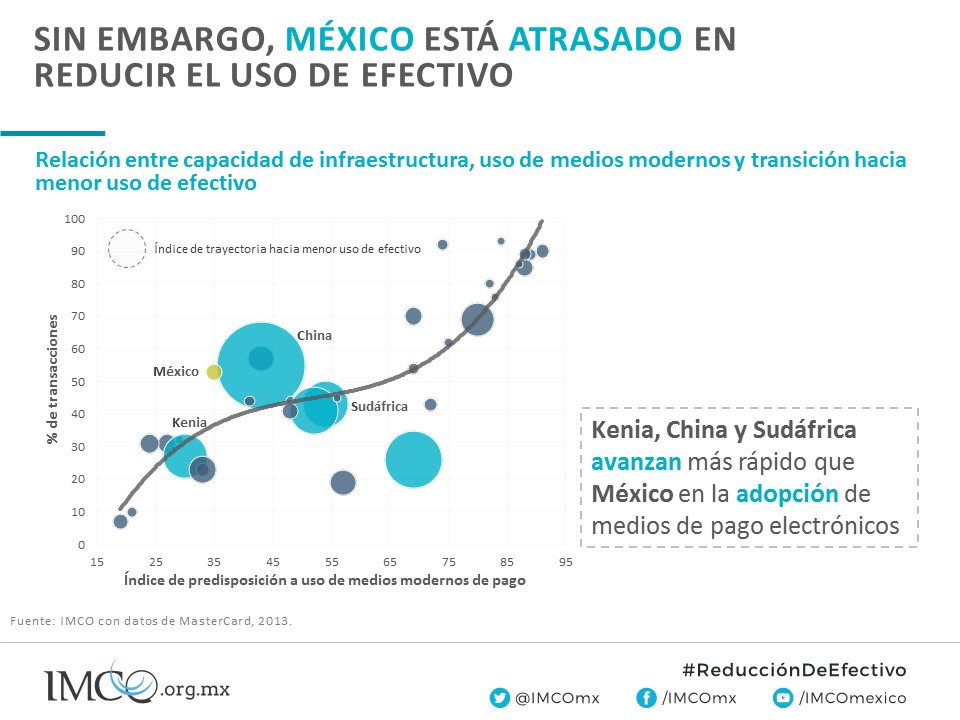

Alrededor del mundo el uso de efectivo es cada vez menos relevante frente a las tarjetas de crédito y las transferencias electrónicas. De acuerdo con datos de MasterCard, entre 2008 y 2012, el número de transacciones realizadas con dinero en efectivo como porcentaje del total de las compras globales pasó de 42.2% a 38.3%[3]. Por otro lado, el uso de tarjetas y otros medios pasó de 48% a 54% en el mismo periodo. La adopción de nuevos medios de pago tiene como condiciones precursoras la inclusión financiera, así como la infraestructura tecnológica y de telecomunicaciones.

En México, el dinero en efectivo sigue siendo el medio de pago más utilizado. De acuerdo con datos de MasterCard, 96% del total de las transacciones se hacen en efectivo. Los costos de tener una economía tan dependiente del uso del efectivo están relacionados con el anonimato que ofrece y requiere del sistema financiero formal para operar.

El efectivo facilita la informalidad, la corrupción, el crimen y restringe las posibilidades de desarrollar plataformas de intercambio electrónico para empresas. Todo esto genera pérdidas de eficiencia, reduce el crecimiento, no abona a la inclusión financiera y deteriora los ingresos fiscales.

Los costos del uso de efectivo

|

1. Informalidad. En países altamente dependientes del efectivo y en los cuales los pagos electrónicos son poco utilizados la economía informal es de 39% del PIB en promedio. En países que utilizan más frecuentemente transferencias electrónicas la cifra es 20% en promedio. |

|

|

2. Efectos fiscales. En México casi 1 de cada 2 pesos que circulan en las transacciones económicas son dinero en efectivo, lo que significa que potencialmente 50% del PIB podría no fiscalizarse correctamente. |

|

|

3. Corrupción. Es frecuente que en los escándalos de corrupción el dinero en efectivo sea el medio de pago. La evidencia muestra una relación importante entre un alto porcentaje de uso de medios de pago distintos al efectivo y una menor percepción de corrupción. En los países donde al menos 20% de los adultos usan pagos electrónicos su calificación en el Índice de Percepción de Corrupción de Transparencia Internacional es dos veces mejor que aquellos con menor uso. |

|

| 4. Actividades ilegales. El anonimato asociado con el dinero en efectivo lo hace muy atractivo para las actividades ilegales y el crimen al no dejar rastro en el sistema financiero. En Europa, 30% de los reportes de transacciones sospechosas ante la Europol tienen como motivo el uso de efectivo. Además, existe evidencia de que en ciudades donde se implementan transferencias electrónicas para distribuir dinero de programas sociales, los crímenes como el robo y el asalto se reducen en 9.8%. | |

| 5. Crecimiento económico. En el agregado, las ganancias en eficiencia por uso de medios electrónicos de pago tienen impacto en el crecimiento. Esfuerzos adicionales por reducir el uso de efectivo podrían sumar entre 0.4 y 0.5 puntos porcentuales al crecimiento anual. |

Ejemplos internacionales de reducción de uso de efectivo

|

|

|

|

|

![]()

Si desea consultar el informe completo Reducción de Uso de Efectivo e Inclusión Financiera, has click en el siguiente botón.

![]()

Fuente: IMCO 20.Enero.2016