Archivo de la categoría "Economía"

Viernes, 19 de julio de 2024

Indicador Oportuno de la Actividad Económica (IOAE)

Cifras durante junio de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Oportuno de la Actividad Económica (IOAE). Este permite contar con estimaciones econométricas oportunas sobre la evolución del Indicador Global de la Actividad Económica (IGAE).

En junio de 2024 y a tasa anual, el IOAE anticipa un aumento de 0.9 % del IGAE.

Se espera un decremento anual de 0.1 % en las actividades secundarias y en las terciarias un incremento de 1.6 %, para junio de 2024.

Fuente: INEGI 19 de julio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica (IOAE)

Miércoles, 17 de julio de 2024

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras junio de 2024

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de junio de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 30 de junio de 2024, a nivel nacional se contaba con un total de 22’319,444 trabajadores asegurados a este instituto, registrando un decremento de -0.13% en relación al mes anterior, que equivalió a 29,555 trabajadores menos.

En el estado de Chiapas para el mismo mes, se registraron 259,336 trabajadores asegurados al IMSS, de los cuales 162,055 (62.5%) son hombres y 97,281 (37.5%) son mujeres; cifra que representa 1.16% del total nacional.

En comparación con el mes anterior, se registró un aumento de 0.47% que representó 1,213 empleos más.

De los 259,336 trabajadores asegurados al IMSS en Chiapas, 225,920 son trabajadores permanentes (urbanos y del campo), cifra que representa 87.1% de los trabajadores afiliados a esta institución, lo anterior ubicó al estado en el décimo lugar en el contexto nacional en este rubro, ubicándose por arriba de entidades como Sinaloa, Morelos, Jalisco y Ciudad de México así como del promedio nacional que presentó un valor de 86.5%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de junio de 2023 a junio de 2024, se registró un incremento de 14,626 equivalente a 6.1% más de trabajadores en esta categoría, siendo el estado con la mayor variación porcentual positiva en dicho periodo.

Comparando los TPEU a nivel nacional, estos pasaron de 19´719,943 trabajadores en junio del año 2018 a 22´102,747 en junio del 2024, es decir 2´382,804 empleos generados en el periodo en esta categoría, lo anterior representa un incremento de 12.1%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 221,237 trabajadores a 256,205; es decir un incremento de 15.8% que equivale a 34,968 asegurados más.

En Chiapas, el sector primario concentró 16,608 de los trabajadores asegurados (6.4%); en el sector secundario se encontraban 54,127 trabajadores (20.9%) y en el sector terciario se concentró el mayor número de asegurados con 188,601 que representaban 72.7% del total.

A nivel municipal, comparando el mes de junio de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (4,885), Tapachula (2,104), Pijijiapan (1,001), Arriaga (930) y Tonalá (807).

Fuente: SH 17 de julio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Lunes, 15 de julio de 2024

UNCTAD presenta el Informe sobre la Economía Digital 2024

El Informe sobre la Economía Digital 2024 analiza el creciente impacto ambiental de una economía digital en expansión.

ONU Comercio y Desarrollo (UNCTAD) lanzó el Informe sobre la Economía Digital 2024, que destaca el significativo impacto ambiental del sector digital global y la carga desproporcionada que soportan los países en desarrollo. Este informe detallado subraya que, aunque la digitalización impulsa el crecimiento económico mundial y ofrece oportunidades únicas para los países en desarrollo, sus repercusiones ambientales son cada vez más graves. Los países en desarrollo siguen siendo desigualmente afectados tanto económica como ecológicamente debido a las brechas digitales y de desarrollo existentes, pero tienen el potencial de aprovechar este cambio digital para fomentar el desarrollo.

El informe enfatiza la necesidad urgente de abordar los costos ambientales de la rápida transformación digital. Las preocupaciones clave incluyen el agotamiento de materias primas finitas para tecnologías digitales y de bajas emisiones de carbono, el creciente consumo de agua y energía, y el creciente problema de los residuos relacionados con la digitalización. A medida que la digitalización avanza a un ritmo sin precedentes, entender su vínculo con la sostenibilidad ambiental se vuelve cada vez más crítico.

Los países en desarrollo son fundamentales en la cadena de suministro global de minerales y metales de transición, los cuales están altamente concentrados en unas pocas regiones. Los vastos depósitos minerales de África, esenciales para la transición global hacia tecnologías digitales y de bajas emisiones de carbono, incluyen cobalto, cobre y litio, cruciales para un futuro energético sostenible. El continente posee reservas significativas: 55% del cobalto mundial, 47.65% del manganeso, 21,6% del grafito natural, 5,9% del cobre, 5,6% del níquel y 1% del litio.

La creciente demanda global de productos básicos y minerales críticos para tecnologías de energía limpia ya está impulsando la inversión extranjera directa en América Latina, representando el 23% del valor de los proyectos greenfield o de inversión nueva de la región en los últimos dos años.

El desarrollo de la inteligencia artificial y la minería de criptomonedas son de particular preocupación. Por ejemplo, la minería de Bitcoin aumentó su consumo de energía global aproximadamente 34 veces entre 2015 y 2023, alcanzando un estimado de 121 TWh. Entre 2018 y 2022, el consumo de electricidad de 13 operadores de centros de datos principales se duplicó con creces, subrayando la necesidad urgente de abordar las huellas de energía y agua de estas tecnologías.

UNCTAD aboga por modelos de negocios innovadores y políticas robustas para mejorar la sostenibilidad del crecimiento digital. Las recomendaciones clave incluyen:

Adopción de modelos de economía circular: Priorizar el reciclaje, la reutilización y la recuperación de materiales digitales para reducir residuos e impactos ambientales.

Optimización de recursos: Desarrollar estrategias para usar materias primas más eficientemente y reducir el consumo total.

Fortalecimiento de regulaciones: Imponer estándares ambientales más estrictos y regulaciones para mitigar la huella ecológica de las tecnologías digitales.

Inversión en energías renovables: Promover la investigación y el desarrollo de tecnologías energéticamente eficientes y prácticas digitales sostenibles.

Fomento de la cooperación internacional: Fomentar la colaboración entre naciones para garantizar el acceso equitativo a tecnologías digitales y recursos, y abordar la naturaleza global de los residuos digitales y la extracción de recursos.

El informe subraya la necesidad de integrar políticas digitales y ambientales, y llama a una acción urgente y audaz para asegurar una economía digital equitativa y ambientalmente responsable. Este enfoque busca permitir que los países se beneficien de las oportunidades que presenta la economía digital, mientras se protegen los intereses y el bienestar de las generaciones actuales y futuras.

Fuente: UNCTAD 10 de julio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en UNCTAD – Presenta el Informe sobre la Economía Digital 2024

Lunes, 15 de julio de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante junio 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios al Consumidor (INPC). Su objetivo es medir la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares mexicanos que adquiere una o un consumidor urbano promedio.

En junio de 2024, el INPC presentó un aumento de 0.38 % respecto al mes anterior. Con este resultado, la inflación general anual se ubicó en 4.98 por ciento. En el mismo mes de 2023, la inflación mensual fue de 0.10 % y la anual, de 5.06 por ciento.

El índice de precios subyacente incrementó 0.22 % a tasa mensual y 4.13 % a tasa anual. El índice de precios no subyacente registró un alza de 0.87 % mensual y de 7.67 % anual.

Al interior del índice subyacente, a tasa mensual, los precios de las mercancías subieron 0.18 % y los de servicios, 0.27 por ciento.

Dentro del índice no subyacente, a tasa mensual, los precios de los productos agropecuarios crecieron 1.54 % y los de energéticos y tarifas autorizadas por el gobierno, 0.26 por ciento.

Fuente: INEGI 23 de mayo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Producción | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor (INPC)

Viernes, 5 de julio de 2024

El índice de precios de los alimentos

de la FAO se mantiene estable en junio

La producción mundial de cereales alcanzará su máximo histórico en 2024

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en junio en un promedio de 120,6 puntos, cifra igual a la revisada de mayo. El índice se encuentra ahora un 2,1 % por debajo del valor registrado hace un año y un 24,8 % por debajo del máximo registrado en marzo de 2022.

El índice de precios de los cereales de la FAO disminuyó en junio un 3,0 % desde mayo, con las cotizaciones de los cereales secundarios, el trigo y el arroz a la baja, impulsadas en parte por la mejora de las perspectivas sobre la producción en los principales países exportadores. Por el contrario, el índice de precios de los aceites vegetales de la FAO subió un 3,1 % desde mayo, impulsado por la reactivación de la demanda mundial de aceite de palma y la firme demanda de aceites de soja y girasol en el sector de los biocombustibles en las Américas.

Tras descender por tres meses consecutivos, el índice de precios del azúcar de la FAO aumentó un 1,9 % desde mayo, debido en gran medida a la preocupación por los probables efectos de las condiciones meteorológicas adversas y los monzones en la producción del Brasil y la India.

El índice de precios de los productos lácteos de la FAO subió un 1,2 %, y las cotizaciones internacionales de la mantequilla alcanzaron su punto máximo en 24 meses, como consecuencia del aumento de la demanda mundial de entregas a corto plazo en un contexto de grandes ventas al por menor, el descenso estacional de las entregas de leche en Europa occidental y los bajos niveles de las existencias en Oceanía.

El índice de precios de la carne de la FAO se mantuvo prácticamente invariado en junio, ya que los ligeros aumentos de los precios mundiales de las carnes de ovino, cerdo y bovino prácticamente compensaron el descenso de los precios internacionales de la carne de aves de corral impulsado por la oferta.

La FAO también ha actualizado su pronóstico sobre la producción mundial de cereales en 2024, cifrándolo ahora en 2 854 millones de toneladas, un nuevo máximo histórico.

En la Nota informativa sobre la oferta y la demanda de cereales, publicada por la FAO, el incremento del pronóstico se atribuye a una mejora en las perspectivas sobre las cosechas de maíz en la Argentina y el Brasil, así como en Türkiye y Ucrania, que compensarán las rebajas de las perspectivas relativas a Indonesia, el Pakistán y varios países de África austral. También se ha incrementado el pronóstico acerca de la producción de trigo sobre la base de la mejora de las perspectivas en Asia, sobre todo en el Pakistán, las cuales deberían superar el descenso previsto en la Federación de Rusia debido a las inclemencias del tiempo en las principales zonas productoras de trigo al inicio de la campaña. Se prevé que la producción mundial de arroz alcanzará el récord de 535,1 millones de toneladas.

Según el pronóstico, la utilización total de cereales a nivel mundial en 2024/25 aumentará hasta situarse en 2 856 millones de toneladas, es decir, un 0,5 % más que el año anterior, impulsada por el arroz y los cereales secundarios. El pronóstico indica que las reservas mundiales de cereales aumentarán un 1,3 % en 2025, con lo que el coeficiente reservas-utilización de cereales a escala mundial en 2024/25 permanecerá prácticamente invariado en un 30,8 %.

De acuerdo con el último informe Perspectivas de cosechas y situación alimentaria, los conflictos están generando graves niveles de inseguridad alimentaria aguda, especialmente en la Franja de Gaza, el Yemen y el Sudán, donde las poblaciones se enfrentan también al riesgo de hambruna.

La publicación trimestral del Sistema mundial de información y alerta sobre la alimentación y la agricultura (SMIA) de la FAO ofrece un examen detallado de las tendencias del hambre en los 45 países que ha identificado como necesitados de asistencia externa para obtener alimentos. También ofrece un desglose regional de la producción de cereales y sus perspectivas. Se prevé que la producción de cereales en los países de bajos ingresos y con déficit de alimentos aumentará en 2024, si bien el crecimiento será desigual en el grupo de 44 países.

Fuente: FAO 05 de julio de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO se mantiene estable en junio

Jueves, 4 de julio de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos (SIC). Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En abril de 2024, el Indicador Coincidente se posicionó por arriba de su tendencia de largo plazo: presentó un valor de 100.1 puntos y una disminución de 0.06, con respecto a marzo.

En mayo de 2024, el Indicador Adelantado se situó por arriba de su tendencia de largo plazo: mostró un valor de 100.7 puntos y una variación de 0.07, con relación a abril.

Con la nueva información, el Indicador Coincidente reportó un comportamiento semejante al del mes precedente, mientras que el Adelantado continuó la trayectoria creciente del mes anterior.

Fuente: INEGI 04 de julio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Lunes, 1 de julio de 2024

Indicador de Pedidos Manufactureros

Cifras durante junio de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de junio del año en curso. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En el sexto mes de 2024 y con datos desestacionalizados, el IPM retrocedió 2.12 puntos en su comparación mensual y se situó en 49.4 puntos, después de permanecer, durante cinco meses consecutivos, por arriba del umbral de los 50 puntos. A su interior, se presentaron caídas mensuales en pedidos esperados, producción esperada, personal ocupado y en inventarios de insumos. El componente oportunidad en la entrega de insumos por parte de las y los proveedores aumentó.

Con datos originales, el IPM se ubicó en 49.2 puntos, lo que implicó una disminución anual de 3.9 puntos. En cuanto al desempeño de sus componentes, cuatro de los cinco registraron descensos anuales, mientras que uno creció.

En junio de 2024 y con cifras sin ajuste estacional, por grupos de subsectores de actividad económica, seis de los siete rubros que integran el IPM mostraron reducciones anuales, al tiempo que uno se mantuvo.

Fuente: INEGI 01 de julio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 1 de julio de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante junio de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En junio de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 51.0 puntos, lo que significó una reducción mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT de Construcción fue de 50.5 puntos: 0.3 puntos menos que en mayo pasado.

En el sexto mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 47.2 puntos: descendió 4.0 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.0 puntos, se mantuvo como en mayo de este año.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 49.8 puntos: representó una caída anual de 1.7 puntos.

Fuente: INEGI 01 de julio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Industria, Información en otros sitios, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 27 de junio de 2024

Indicadores de Ocupación y Empleo

Cifras mayo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE). Esta muestra el comportamiento del mercado laboral mexicano al ofrecer datos mensuales de la población económicamente activa (PEA), la ocupación, la informalidad laboral, la subocupación y la desocupación.

En mayo de 2024 y con cifras originales, la PEA fue de 61.4 millones de personas, lo que implicó una tasa de participación de 60.5 por ciento. Dicha población fue superior a la de mayo de 2023, en 1.4 millones de personas. La población no económicamente activa (PNEA) fue de 40 millones de personas, 51 mil más que en el quinto mes de 2023.

De la PEA, 59.8 millones de personas estuvieron ocupadas (97.4 %) durante mayo pasado: 1.6 millones más que en mayo de 2023. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 4.4 millones (7.4 % de la población ocupada). Esto significó un descenso de 272 mil personas con relación al mismo mes de un año antes.

En el mes de referencia, la población desocupada fue de 1.6 millones de personas y la tasa de desocupación (TD), de 2.6 % de la PEA. Respecto a mayo de 2023, la población desocupada disminuyó en 149 mil personas y la TD fue menor en 0.3 puntos porcentuales.

En el quinto mes de este año y con cifras desestacionalizadas, la TD y la tasa de subocupación no presentaron variación a tasa mensual.

Fuente: INEGI 27 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Jueves, 27 de junio de 2024

“Es posible y viable erradicar la pobreza

en la vejez en América Latina y el Caribe”

Los sistemas de pensiones no contributivos deberían estar en el centro de dicha estrategia en la región, plantea nuevo libro lanzado por el organismo regional durante el Cuarto Seminario Regional de Desarrollo Social.

De acuerdo con la publicación, los sistemas de pensiones no contributivos (SPNC) han incrementado considerablemente su cobertura en América Latina y el Caribe: pasaron de cubrir solo el 3,4% de la población de 65 años y más en 2000, es decir, poco más de un millón de personas, a cubrir el 31% de esta población en 2022, casi 20 millones de personas. En 2022, solo cinco países de la región carecían de este tipo de sistemas. Este impresionante aumento en cobertura, según la investigación, se logró con un aumento acotado del gasto público, que pasó de 0,15% del PIB en 2000 a 0,42% del PIB en 2021.

El libro aborda siete estudios de casos de países con distintos niveles de cobertura y desarrollo en sus SPNC: En Bolivia, Chile y México se observan sistemas de pensiones no contributivos con vocación universal; Argentina y Perú muestran coberturas media-bajas, mientras que República Dominicana cuenta con un SPNC de cobertura baja. En el caso de Honduras, el libro aborda escenarios que permitirían su creación.

Entre 2000 y 2022, la participación de los pensionados no contributivos en el total de pensionados de 65 años y más en América Latina y el Caribe pasó de 6,6% a 41,8%.

El estudio recalca que los SPNC se han transformado en una estrategia prioritaria para la erradicación de la pobreza extrema y de la pobreza en la vejez. Entre 2001 y 2022, la pobreza de las personas mayores de 65 años se logró reducir a casi la mitad, al pasar de 29% a 15%. De hecho, hubo más éxito en reducir la pobreza en la vejez que la pobreza en general, a pesar del proceso de envejecimiento de la población. También sobresale su contribución a la reducción de las desigualdades de género mediante la inclusión de las mujeres mayores en los sistemas de pensiones, entre otros aportes.

Un desafío para avanzar en la erradicación de la pobreza en la vejez es la sostenibilidad financiera de los sistemas de pensiones no contributivos, considerando el acelerado envejecimiento de la población de la región. Según se alerta en la investigación, América Latina y el Caribe envejecerá a los mismos niveles de Europa, pero en la mitad del tiempo.

Si el gasto en los SPNC se aumenta anualmente entre 0,07% y 0,1% del PIB en los próximos 10 años, se alcanzaría el nivel de gasto equivalente para erradicar la pobreza en la vejez en 2035, aun en un escenario de cobertura y valor creciente, asegura la CEPAL, lo que impone un desafío técnico, institucional, financiero y de economía política.

Fuente: CEPAL 26 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Pobreza | Comentarios desactivados en CEPAL – “Es posible y viable erradicar la pobreza en la vejez en América Latina y el Caribe”

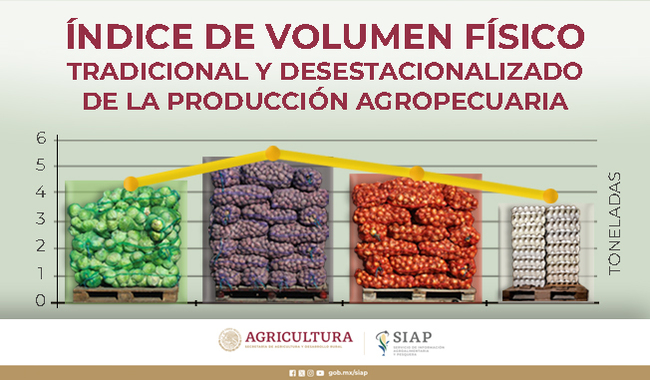

Jueves, 27 de junio de 2024

Índice de Volumen Físico (IVF)

Cifras durante mayo de 2024

Cálculo tradicional y desestacionalizado de la producción agropecuaria.

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual.

Cifras desestacionalizadas

En mayo de 2024, con cifras desestacionalizadas, el IVF agropecuario fue 4.6% menor, en relación con el mes anterior, mientras que a tasa anual disminuyó 4.7%; los incrementos anuales registrados en 2018, 2019, 2020, 2021 y 2022 fueron de 2.9, 2.3, 5.9, 1.3 y 2.7%, respectivamente, mientras que en 2023 registra decremento de 3.4 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para mayo de 2024, muestra decremento anual de 5.0 por ciento.

El componente agrícola del índice registró disminución de 10.4%, mientras que el pecuario creció 2.4 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (18.5%), chile verde (5.3%), jitomate (5.0%), sorgo grano (2.7%), papa (2.6%), algodón hueso (2.3%), frijol (2.3%) y trigo grano (2.1%), mientras que los cultivos perennes que destacan son: caña de azúcar (7.7%), aguacate (7.4%), agave (3.8%), alfalfa verde (3.2%), limón (2.5%) y nuez (2.1%). En conjunto representan 67.5% del valor de la producción agrícola. De los cultivos citados, en mayo de 2024, maíz grano, chile verde, jitomate, frijol, trigo grano, aguacate y limón, registraron decremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de bovino, ave, porcino, leche de bovino y huevo, que contribuyen con 97.3% del valor de la producción pecuaria.

Agrícola

En mayo de 2024, la cosecha de cultivos cíclicos más importantes del país fue de 5.8 millones de toneladas, lo que representa 23.3% menos que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 10.7 millones de toneladas, 9.3% más que en mayo de 2023.

Por cultivo, destacan:

El aumento del volumen de producción de sorgo grano, fue 41.1% mayor, lo que significa 120 mil 67 toneladas adicionales en comparación con el mismo mes del año pasado.

El volumen obtenido de caña de azúcar alcanzó 4.3 millones de toneladas, lo que representa 26.9% más respecto de lo conseguido en mayo del año pasado.

Pecuario

El componente del IVF pecuario, en mayo 2024, aumentó 2.4% a tasa anual, derivado de aumentos en la producción de carne en canal de ave, bovino y porcino, así como de leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 327 mil 747 toneladas, cifra 2.7% mayor a la obtenida en mismo mes de 2023.

Con un volumen de 182 mil 186 toneladas, la oferta de carne en canal de bovino aumentó 1.7% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 27 de junio de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Jueves, 27 de junio de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En abril de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) se ubicó en 99.0 puntos: creció 0.2 % con relación al mes anterior. A su interior, el personal dependiente aumentó 0.3 % y el personal no dependiente disminuyó 0.1 % a tasa mensual.

En el mes de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 109.0 puntos: descendió, en términos reales, 0.2 % a tasa mensual.

En el cuarto mes de 2024 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) se redujo 0.2 % a tasa mensual y alcanzó un nivel de 110.1 puntos.

A tasa anual y con series desestacionalizadas, en abril de 2024, el IGPOSE bajó 0.1 por ciento. El IGRESE incrementó 3.2 % y el IGREMSE, 3.4 por ciento.

Fuente: INEGI 27 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Miércoles, 26 de junio de 2024

Las remesas se desaceleraron en 2023, aunque

se espera un crecimiento más rápido en 2024

En 2023, los flujos de remesas aumentaron más en América Latina y el Caribe (7,7 %), seguida de Asia meridional (5,2 %) y Asia oriental y el Pacífico (4,8 %, excluida China).

Tras un período de fuerte crecimiento durante 2021‑22, los flujos de remesas enviados oficialmente hacia países de ingreso bajo y mediano se moderaron en 2023 y alcanzaron una cifra estimada de USD 656 000 millones, según la última reseña sobre migración y desarrollo publicada por el Banco Mundial.

Tras un período de fuerte crecimiento durante 2021‑22, los flujos de remesas enviados oficialmente hacia países de ingreso bajo y mediano se moderaron en 2023 y alcanzaron una cifra estimada de USD 656 000 millones, según la última reseña sobre migración y desarrollo publicada hoy por el Banco Mundial.

El envío de remesas sigue siendo demasiado costoso. En el cuarto trimestre de 2023, el costo promedio mundial de enviar USD 200 era del 6,4 % del monto enviado, valor ligeramente superior al 6,2 % del año anterior y muy por encima de la meta del 3 % establecida en los Objetivos de Desarrollo Sostenible (ODS). Las remesas digitales tuvieron un costo más bajo, del 5 %, en comparación con el 7 % de los métodos no digitales, lo que pone de relieve los beneficios de los avances tecnológicos para reducir la carga financiera de los migrantes.

Las remesas a Asia oriental y el Pacífico, excluida China, aumentaron un 4,8 % y alcanzaron los USD 85 000 millones en 2023. Las remesas son cruciales para algunas economías insulares del Pacífico como Palau, Samoa, Tonga y Vanuatu. Cabe destacar que Tonga fue el país más dependiente del mundo, ya que las remesas representaron el 41 % del producto interno bruto. Sin contar a China, se prevé que los flujos de remesas hacia la región aumentarán un 3,2 % en 2024. El costo de enviar USD 200 a la región promediaba un valor del 5,8 % a fines de 2023, con costos de hasta el 17,1 % en el corredor más caro.

Se calcula que los flujos de remesas hacia Europa y Asia central disminuyeron un 10,3 % y se ubicaron en los USD 71 000 millones en 2023. Esta caída estuvo impulsada por la reducción de las transferencias de Rusia a muchos países de Asia central. Además, la invasión rusa a Ucrania contribuyó a que las remesas a Ucrania y Rusia fueran menores de lo previsto. Se estima que los flujos de remesas hacia la región caerán un 1,9 % en 2024. El costo de enviar USD 200 a la región (excluida Rusia) alcanzó un promedio del 6,7 %, frente al 6,4 % del año anterior.

En América Latina y el Caribe, se estima que los flujos de remesas se desaceleraron al 7,7 % en 2023 y se ubicaron en los USD 156 000 millones, pero continúan estando respaldados por la solidez del mercado de trabajo de Estados Unidos. México recibió USD 66 200 millones, lo que representa un aumento del 7,8 %; con este valor mantiene su posición como el principal receptor de la región. El crecimiento regional fue muy variado, desde un aumento del 44,5 % en Nicaragua hasta una disminución del 13,4 % en Argentina. Se espera que los flujos de remesas hacia la región aumenten un 2,7 % en 2024. El costo de enviar USD 200 a la región fue del 5,9 % en promedio, prácticamente el mismo valor que el año anterior.

Las remesas a Oriente Medio y Norte de África cayeron un 15 % y se ubicaron en los USD 55 000 millones en 2023, sobre todo debido a la fuerte disminución de los flujos hacia Egipto. Es probable que la divergencia entre los tipos de cambio oficial y paralelo haya hecho que las remesas se desviaran a canales no oficiales. Según se informa, los flujos oficiales con destino a Egipto repuntaron después de que se unificaron los tipos de cambio en marzo de 2024. Los flujos de remesas entre los países de la región se vieron afectados por la desaceleración del crecimiento en los países del Consejo de Cooperación del Golfo (CCG). Se espera que los flujos se recuperen un 4,3 % en 2024. El costo de enviar USD 200 a la región fue, en promedio, del 5,9 %, valor inferior al 6,7 % registrado el año anterior.

Los flujos de remesas a Asia meridional aumentaron un 5,2 % en 2023 hasta alcanzar los USD 186 000 millones, lo que constituye una caída respecto del aumento de más del 12 % registrado en 2022. El crecimiento estuvo impulsado por India, que registró un aumento del 7,5 % y alcanzó los USD 120 000 millones, gracias a la solidez de los mercados laborales de Estados Unidos y Europa. La disminución de los flujos de salida de los países del CCG, afectada por la caída de los precios del petróleo y los recortes de producción, contribuyó a la desaceleración. Se estima que las remesas crecerán un 4,2 % en 2024. El costo de enviar USD 200 a la región fue, en promedio, del 5,8 %, valor superior al 4,2 % registrado el año anterior.

Los flujos de remesas hacia África subsahariana alcanzaron los USD 54 000 millones en 2023, lo que representa una ligera disminución del 0,3 %. Las remesas constituyeron un respaldo para las cuentas corrientes de varios países africanos que lidiaban con inseguridad alimentaria, sequías, interrupciones en las cadenas de suministro, inundaciones y dificultades en el servicio de la deuda. Entre los países que dependen en gran medida de las remesas se encuentran Gambia, Lesotho, Comoras, Liberia y Cabo Verde. Se estima que las remesas crecerán un 1,5 % en 2024. El costo de enviar USD 200 a la región asciende, en promedio, al 7,9 %, casi el mismo valor que el año anterior.

Fuente: BANCO MUNDIAL 26 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Información en otros sitios, Migración | Comentarios desactivados en BANCO MUNDIAL – Las remesas se desaceleraron en 2023, aunque se espera un crecimiento más rápido en 2024

Martes, 25 de junio de 2024

Estadísticas a Propósito del Día de las

Micro, Pequeñas y Medianas Empresas

Entre mayo de 2019 y de 2023, nacieron 1.7 millones de establecimientos mipymes y murieron 1.4 millones.

En ese mismo periodo, por cada 10 mil establecimientos, la tasa mensual de los que nacieron y murieron fue de 61 y 71, respectivamente. Los niveles se asemejan a los de 2012: por cada 10 mil, nacieron 68 y murieron 67.

De las principales acciones que las mipymes implementaron por la pandemia, el uso de redes sociales fue la que más creció.

Naciones Unidas designó el 27 de junio como el Día de las Micro, Pequeñas y Medianas Empresas. Este se conmemora a nivel mundial para concientizar acerca de su contribución a los Objetivos de Desarrollo Sostenible y a la economía global. Así, el Instituto Nacional de Estadística y Geografía (INEGI) presenta estadística básica a partir de los resultados del Estudio sobre la Demografía de los Negocios (EDN) 2023, y de los Censos Económicos (CE) 2019.

De acuerdo con los CE 2019, 99.8 % de los establecimientos del país entraba en la categoría «micro, pequeño o mediano». Estas unidades económicas suelen presentar mayores cambios con respecto a las grandes empresas en cuanto a ingresos, personal ocupado, ubicación, cierres y aperturas, entre otros aspectos.

La evolución de las mipymes durante la pandemia se captó con el EDN 2023. Se identificaron estrategias de sobrevivencia que actualmente forman parte fundamental de su modelo operativo y de negocios.

I. Nacimiento y muerte de establecimientos mipymes entre 2019 Y 2023

Entre mayo de 2019 y de 2023, se estima que nacieron 1.7 millones de establecimientos micro, pequeños y medianos, y que murieron 1.4 millones. Al contrastar estas cifras con las de 2021 y 2020, se observa un incremento en los nacimientos. Asimismo, aumentaron los establecimientos que sobrevivieron a los impactos de la pandemia, lo que se puede explicar por las reaperturas después de la crisis. Como consecuencia, hubo un menor número de muertes con respecto a 2021.

El sector de las mipymes con mayor movilidad fue Servicios: entre mayo de 2019 y mayo de 2023, de cada 100 establecimientos de este sector, nacieron alrededor de 38 y murieron

cerca de 32. Ahora bien, entre 2021 y 2023, Comercio y Servicios disminuyeron la cantidad de muertes (pasaron de 29.88 a 27.45 % y de 38.16 a 32.19 %, respectivamente). Lo anterior resultó de las reaperturas de mipymes. Para ambos sectores, hubo más nacimientos que muertes en 2023, panorama contrario a 2020 y 2021.

En el sector manufacturero, aunque los porcentajes de nacimientos no rebasaron los de muertes, la diferencia resultó menor a la de 2020 y 2021.

Para 2023, por cada diez mil establecimientos mipymes que reportaron los CE 2019, al mes, nacieron y murieron 61 y 71, respectivamente. Las cifras fueron similares a las de 2012, lo que denota una reducción con respecto a los niveles de 2020 y 2021 durante la pandemia.

Fuente: INEGI 25 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Estadísticas a propósito del Día de las Micro, Pequeñas y Medianas Empresas

Martes, 25 de junio de 2024

Encuesta Nacional sobre Salud Financiera (ENSAFI)

En 2023, 17.8 % de las personas de 18 años y más presentó un nivel alto de bienestar financiero; 31.4 %, un nivel medio alto, y 50.8 %, un nivel medio bajo o bajo.

48.4 % dijo sentir preocupación de que las deudas se acumulen y 16.1 % consideró que su nivel de deuda era alta o excesiva.

36.9 % de la población se encontraba en un nivel alto de estrés financiero; 34.6 %, en un nivel moderado, y 28.5 %, en un nivel bajo o nulo.

A consecuencia del estrés financiero, 34.9 % de la población reportó experimentar algún malestar físico, como dolor de cabeza, gastritis, colitis o cambios en la presión arterial.

El Instituto Nacional de Estadística y Geografía (INEGI), en colaboración con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), presenta la Encuesta Nacional sobre Salud Financiera (ENSAFI) 2023. El programa ofrece información estadística a nivel nacional, y por entidad federativa, sobre la salud financiera de la población de 18 años y más en México. Esta se define como el estado que posibilita a las personas para manejar sus finanzas de manera adecuada (control). Lo anterior permite que hagan frente a sus gastos cotidianos (seguridad), afronten variaciones negativas en sus flujos de ingresos y aumentos inesperados de sus gastos (resiliencia), logren sus metas y aprovechen oportunidades para lograr su bienestar y movilidad económica (libertad).

Ahorro y deuda

En 2023, 52.0 % de la población de 18 años y más tenía algún tipo de ahorro. Para las mujeres, el porcentaje fue de 49.3 % y para los hombres, de 55.2 por ciento. De quienes ahorraban, 57.3 % tenía un monto equivalente a hasta una quincena de lo que ganaban o recibían y 10.3 % ahorraba montos superiores a tres meses.

Por otra parte, 36.2 % de la población reportó tener algún tipo de deuda. En este tema, el porcentaje de mujeres fue menor que el de los hombres (34.1 y 38.7 %, respectivamente). Un 17.1 % consideró que su nivel de deuda era alto o excesivo, mientras que 48.9 % lo calificó como moderado. En promedio, las personas reportaron que el monto máximo que podían dedicar a pagar una deuda mensualmente, sin comprometer su patrimonio, era de 2 777 pesos. Al desagregar por sexo, las mujeres dijeron que el monto máximo sería de 2 262 pesos, y los hombres, de 3 382 pesos.

Por entidad federativa, las personas de Ciudad de México reportaron requerir un mayor ingreso promedio para cubrir gastos (29 500 pesos), y siguieron las de Nuevo León (23 500). En contraste, las personas de Chiapas reportaron requerir, en promedio, siete mil pesos para poder cubrir sus gastos. Siguieron las de Tlaxcala, con ocho mil pesos

Fuente: INEGI 25 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Finanzas, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional sobre Salud Financiera (ENSAFI)

Martes, 25 de junio de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante Primera quincena de junio 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios al Consumidor (INPC). Su objetivo es medir la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares mexicanos que adquiere una o un consumidor urbano promedio.

En la primera quincena de junio de 2024, el INPC presentó un incremento de 0.21 % respecto a la quincena anterior. Con este resultado, la inflación general anual se ubicó en 4.78 por ciento. En la misma quincena de 2023, la inflación quincenal fue de 0.02 % y la anual, de 5.18 por ciento.

El índice de precios subyacente aumentó 0.17 % a tasa quincenal y 4.17 % a tasa anual. El índice de precios no subyacente registró un alza de 0.34 % quincenal y de 6.73 % a tasa anual.

Al interior del índice subyacente, a tasa quincenal, los precios de las mercancías crecieron 0.19 % y los de servicios, 0.14 por ciento.

Dentro del índice no subyacente, a tasa quincenal, los precios de los productos agropecuarios subieron 0.56 %, y los de energéticos y tarifas autorizadas por el gobierno, 0.13 por ciento.

Fuente: SIAP 25 de junio de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Producción | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor (INPC)

Viernes, 21 de junio de 2024

Indicadores de Empresas Constructoras

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC). Esta da a conocer el comportamiento de las principales variables del sector Construcción del país.

En abril de 2024 y con datos ajustados por estacionalidad, el valor de producción que generaron las empresas constructoras disminuyó, en términos reales, 0.1 % y el personal ocupado total, 0.5 por ciento. Las horas trabajadas aumentaron 0.2 % y las remuneraciones medias reales, 0.3 %, a tasa mensual.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 13.1 %; las remuneraciones medias reales, 6.5 %, y el personal ocupado total, 0.2 por ciento. Las horas trabajadas descendieron 1.7 %, en abril de este año.

Fuente: INEGI 21 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Viernes, 21 de junio de 2024

Indicador Global de la Actividad Económica (IGAE)

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Global de la Actividad Económica (IGAE). Este permite conocer y dar seguimiento a la evolución del sector real de la economía en el corto plazo.

En abril de 2024 y con cifras desestacionalizadas, el IGAE descendió 0.6 % a tasa mensual.

Por componente, en el cuarto mes de 2024 y con cifras ajustadas por estacionalidad, las actividades primarias disminuyeron 2.5 %; las terciarias, 0.6 %, y las secundarias, 0.5 % a tasa mensual.

A tasa anual y con series desestacionalizadas, el IGAE creció 0.9 % en términos reales. Por grandes grupos de actividades, las terciarias aumentaron 1.3 % y las secundarias, 0.6 por ciento. Las primarias retrocedieron 1.0 por ciento.

Fuente: INEGI 21 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica (IGAE)

Viernes, 21 de junio de 2024

Economía mexicana creció 0.9% durante abril: IGAE

El Indicador Global de la Actividad Económica (IGAE) registró un alza de 0.9% en comparación con el mismo mes del año pasado.

Durante abril del 2024 la actividad económica en México registró un avance de 0.9% en comparación con el mismo mes del año previo. Este crecimiento estuvo impulsado, principalmente, por el dinamismo en las actividades terciarias.

El Indicador Global de la Actividad Económica (IGAE) permite dar seguimiento a la evolución del sector real de la economía en el corto plazo de manera oportuna, debido a que la medición del PIB se hace sólo trimestralmente.

En este cuarto mes del año se observó que las actividades terciarias —el comercio y los servicios— registraron una expansión interanual de 1.3%, mientras que las actividades secundarias —la industria manufacturera, la construcción, la minería y la transformación eléctrica— anotaron un alza de 0.6 por ciento.

Por su parte, las actividades primarias —que integran la agricultura, la ganadería, la caza, pesca y explotación forestal— fueron las únicas que mostraron un retroceso en comparación con el año pasado. La actividad económica en este sector cayó 1.0 por ciento.

Pese al tropiezo mensual que reflejó el IGAE, se espera que México cierre el 2024 en terreno positivo. Las proyecciones de crecimiento del PIB van de 2 a 2.4%, de acuerdo con distintas organizaciones e instituciones financieras.

Fuente: EL ECONOMISTA 21 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias, Servicios | Comentarios desactivados en ECONOMISTA – Economía mexicana creció 0.9% durante abril: IGAE

Jueves, 20 de junio de 2024

Indicadores de Empresas Comerciales

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC). Esta proporciona indicadores relevantes sobre el comportamiento del comercio interior de México.

En abril de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 4.1 % y las remuneraciones medias reales pagadas, 1.3 por ciento. El personal ocupado total creció 0.6 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.5 % y el personal ocupado total, 0.6 por ciento. Las remuneraciones medias reales descendieron 0.8 por ciento.

En el cuarto mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 8.3 por ciento. El personal ocupado total subió 0.5 % y las remuneraciones medias reales pagadas, 5.8 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales ascendieron 0.5 %; el personal ocupado total, 1.4 %, y las remuneraciones medias reales, 4.5 por ciento.

Fuente: INEGI 20 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 20 de junio de 2024

Indicador Oportuno de la Actividad Económica (IOAE)

Cifras durante mayo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Oportuno de la Actividad Económica (IOAE). Este permite contar con estimaciones econométricas oportunas sobre la evolución del Indicador Global de la Actividad Económica (IGAE).

En mayo de 2024 y a tasa anual, el IOAE anticipa un aumento de 2.0 % del IGAE.

Se esperan sin cambio anual las actividades secundarias y para las terciarias se anticipa un incremento de 3.0 %, para mayo de 2024.

Fuente: INEGI 20 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica (IOAE)

Martes, 18 de junio de 2024

Indicadores trimestrales de la Oferta

y Demanda y del Ahorro Bruto

Cifras durante el primer trimestre de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Oferta y Demanda Global Trimestral (ODGT) y del Indicador Trimestral del Ahorro Bruto (ITAB). Estos ofrecen información sobre la producción y las importaciones, así como sobre el consumo privado, el consumo de gobierno, la formación bruta de capital fijo (FBCF), la variación de existencias, las exportaciones y la discrepancia estadística. También se presenta la parte del ingreso que no se dedica al consumo, sino a otros fines.

En el primer trimestre de 2024 y con series ajustadas estacionalmente, la Oferta global de bienes y servicios (igual a la Demanda global) avanzó 1.5 % en términos reales respecto al trimestre previo. A su interior, el Producto Interno Bruto (PIB) creció 0.3 % y las Importaciones de bienes y servicios, 4.1 por ciento.

En el periodo de referencia y con cifras desestacionalizadas, los componentes de la Demanda global mostraron el siguiente comportamiento: Consumo privado aumentó 1.5 %; FBCF, 0.8 % y Consumo de gobierno, 0.3 por ciento. Exportaciones de bienes y servicios no presentaron variación a tasa trimestral.

En el primer trimestre de 2024 y a tasa anual, la Oferta global ascendió 2.6 por ciento. A su interior, el PIB incrementó 1.9 % y las Importaciones de bienes y servicios, 3.8 por ciento. Por el lado de la Demanda global, la FBCF subió 11.4 %; el Consumo privado, 3.6 %; el Consumo de gobierno, 2.0 %, y las Exportaciones de bienes y servicios cayeron 7.0 por ciento.

En el trimestre enero-marzo de este año y con datos desestacionalizados, el Ahorro bruto a precios corrientes registró una reducción trimestral de 0.4 % y un alza anual de 9.9 por ciento.

Fuente: INEGI 18 de junio de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Lunes, 17 de junio de 2024

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras mayo de 2024

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de mayo de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 mayo de 2024, a nivel nacional se contaba con un total de 22’348,999 trabajadores asegurados a este instituto, registrando un decremento de -0.11% en relación al mes anterior, que equivale a 25,203 trabajadores menos.

En el estado de Chiapas para el mismo mes, se registraron 258,123 trabajadores asegurados al IMSS, de los cuales 161,294 (62.5%) son hombres y 96,829 (37.5%) son mujeres; cifra que representa 1.15% del total nacional.

En relación al mes de mayo de 2023 se registró un aumentó de 5.8% lo que significó 14,197 asegurados más.

De los 258,123 trabajadores asegurados al IMSS en Chiapas, 224,872 son trabajadores permanentes (urbanos y del campo), cifra que representa 87.1% de los trabajadores afiliados a esta institución, lo anterior ubicó al estado en el undécimo lugar en el contexto nacional en este rubro, ubicándose por arriba de entidades como Jalisco y Ciudad de México así como del promedio nacional que presentó un valor de 86.3%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de mayo de 2023 a mayo de 2024, se registró un incremento de 14,397 equivalente a 6.0% más de trabajadores en esta categoría, siendo el estado con la mayor variación porcentual en dicho periodo.

Comparando los TPEU a nivel nacional, estos pasaron de 19´682,853 trabajadores en mayo del año 2018 a 22´102,257 en mayo del 2024, es decir 2´419,724 empleos generados en el periodo en esta categoría, lo anterior representa un incremento de 12.3%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 220,806 trabajadores a 254,090; es decir un incremento de 15.1% que equivale a 33,284 asegurados más.

En Chiapas, el sector primario concentró 17,579 de los trabajadores asegurados (6.8%); en el sector secundario se encontraban 52,904 trabajadores (20.5%) y en el sector terciario se concentró el mayor número de asegurados con 187,640 que representaban 72.7% del total.

A nivel municipal, comparando el mes de mayo de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (4,553), Tapachula (2,421), Pijijiapan (939), Arriaga (813) y Huixtla (625).

Fuente: SH 17 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Jueves, 13 de junio de 2024

Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Cifras durante mayo de 2024

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

En el presente reporte se muestran los datos correspondientes a las Mujeres Trabajadoras Aseguradas al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de mayo de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de mayo de 2024, a nivel nacional se contaba con un total de 8,934,757 trabajadoras aseguradas a este instituto, se registró un aumento de 0.14% en relación al mes anterior, que equivale a 12,714 trabajadoras más.

En el estado de Chiapas para el mismo mes, se registraron 96,829 trabajadoras aseguradas al IMSS; cifra que representa 1.08% del total nacional.

En comparación con el mes anterior, se registró un incremento de 0.08% que representa 76 empleos más. Comparado con el mes de mayo de 2023 se registró un aumentó de 4.5% lo que significó 4,213 aseguradas más ante el Instituto.

De las 96,829 trabajadoras aseguradas al IMSS en Chiapas, 88,909 son trabajadoras permanentes (urbanas y del campo), cifra que representa 91.8% de las trabajadoras afiliadas a esta institución, lo anterior ubica al estado en el octavo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Nuevo León, Veracruz, Morelos, Morelos, Sonora y Oaxaca, así como del promedio nacional que presentó un valor de 88.5%.

Uno de los indicadores para medir el empleo es la variación absoluta de las trabajadoras permanentes totales (del ámbito urbano y del campo) más las eventuales urbanas (MTPEU). Comparando el total de trabajadoras en esta categoría; en Chiapas, de mayo de 2023 a mayo de 2024, se registró un incremento de 4,206 equivalente a 4.6% más de trabajadoras en esta categoría.

Comparando las MTPEU a nivel nacional, estas pasaron de 7,352,342 trabajadoras en mayo del año 2018 a 8,854,961 de mayo del 2024, es decir incrementó 1,502,619 empleos en el periodo en esta categoría, lo anterior representa un incremento de 20.4%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 80,647 trabajadoras a 96,046, es decir un incremento de 19.1% que equivale a 15,399 aseguradas más.

En Chiapas, el sector primario concentró 4,366 de las trabajadoras aseguradas (4.5%); en el sector secundario se encontraban 14,103 trabajadoras (14.6%) y en el sector terciario se concentró el mayor número de aseguradas con 78,360 que representaban 80.9% del total.

A nivel municipal, comparando el mes de mayo de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadoras aseguradas fueron Tuxtla Gutiérrez (1,340), Tapachula (868), Maravilla Tenejapa (220), Chiapa de Corzo (192) y Venustiano Carranza (169).

Fuente: SH 13 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Miércoles, 12 de junio de 2024

Crecimiento y bienestar económico: primer trimestre de 2024

El crecimiento del PIB del G20 se recupera ligeramente en el primer trimestre de 2024

El producto interno bruto (PIB) en el área del G20 creció un 0,9% intertrimestral en el primer trimestre de 2024, según estimaciones provisionales, ligeramente por encima del 0,7% del trimestre anterior.

El desempeño económico del área del G20 estuvo impulsado principalmente por China e India en el primer trimestre de 2024 . Ambos países, junto con Türkiye, Arabia Saudita, Corea e Indonesia registraron un crecimiento del PIB mayor que el del G20 en su conjunto. Türkiye experimentó el mayor crecimiento con un 2,4% , seguida de India (1,9%), China (1,6%), Arabia Saudita (1,4%), Corea (1,3%) e Indonesia (1,2%). El crecimiento se recuperó en Arabia Saudita tras una contracción del 0,6% en el cuarto trimestre de 2023. La tasa de crecimiento del PIB aumentó en China, Corea y Turquía en el primer trimestre en comparación con el cuarto, pero cayó ligeramente en India e Indonesia.

Los demás países del G20 experimentaron un crecimiento más débil que el G20 en su conjunto en el primer trimestre de 2024 . Estados Unidos experimentó una desaceleración, y el crecimiento del PIB cayó al 0,3% en el primer trimestre desde el 0,8% en el cuarto trimestre de 2023. La economía de Japón se contrajo un 0,5% en el primer trimestre, mientras que Sudáfrica experimentó una contracción del 0,1%. Por otro lado, Brasil, el Reino Unido y Alemania se recuperaron en el primer trimestre tras las contracciones del cuarto trimestre, con un crecimiento que alcanzó el 0,8%, el 0,6% y el 0,2% respectivamente. Canadá, México y la Unión Europea crecieron un 0,4%, un 0,3% y un 0,3% respectivamente en el primer trimestre, tras un crecimiento nulo en el cuarto.

En comparación con el mismo trimestre del año anterior, el PIB en el área del G20 creció un 3,3% en el primer trimestre de 2024, la misma tasa de crecimiento interanual del trimestre anterior. Entre las economías del G20, India registró la mayor tasa de crecimiento interanual (8,4%) en el primer trimestre, seguida de Turquía (7,4%), mientras que Arabia Saudita registró la mayor caída (-1,5%).

Fuente: OECD 12 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20: primer trimestre de 2024

Miércoles, 12 de junio de 2024

El índice de precios de los alimentos de la FAO

subió en mayo por tercer mes consecutivo

La FAO publica el primer pronóstico mundial sobre los cereales en 2024/25.

.jpg?sfvrsn=1a985e23_1)

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en mayo en un promedio de 120,4 puntos, es decir, un 0,9 % por encima de su nivel revisado de abril, aunque se mantuvo un 3,4 % por debajo del nivel de hace un año y un 24,9 por debajo del nivel máximo alcanzado en marzo de 2022.

El índice de precios de los cereales de la FAO subió un 6,3 % desde abril, con un ascenso impulsado por el alza de los precios mundiales del trigo para la exportación, como consecuencia de la creciente preocupación por las condiciones de cultivo desfavorables que están rebajando el rendimiento de las cosechas de 2024 en las principales zonas productoras, en particular en partes de América del Norte, Europa y la región del Mar Negro. Los precios del maíz para la exportación también aumentaron en mayo, empujados al alza por la preocupación acerca de la producción tanto en la Argentina, debido a la enfermedad causada por Spiroplasma kunkelii (también conocida como enfermedad de achaparramiento o raquitismo del maíz), como en el Brasil, debido a unas condiciones atmosféricas desfavorables, así como por los efectos indirectos de los mercados del trigo y la escasa actividad de venta en Ucrania. El índice de precios de la FAO para todos los tipos de arroz subió un 1,3 % en mayo.

El índice de precios de los productos lácteos de la FAO aumentó un 1,8 % desde abril, lo que obedeció al aumento de la demanda de los sectores minorista y de servicios alimentarios con motivo de las vacaciones de verano, así como a las expectativas del mercado de que la producción lechera en Europa occidental pudiera descender por debajo de los niveles más bajos de todos los tiempos. La reanudación de la demanda de importación de suministros al contado en algunos países del Cercano Oriente y África del Norte también hizo subir los precios de los productos lácteos.

Por su parte, el índice de precios del azúcar de la FAO disminuyó un 7,5 % desde abril, fundamentalmente a causa de la presión ejercida por el buen comienzo de la nueva campaña de recolección en el Brasil. La bajada de los precios internacionales del petróleo crudo también ejerció una presión a la baja en los precios del azúcar, al hacer que disminuyera la demanda.

El índice de precios de los aceites vegetales de la FAO disminuyó un 2,4 % desde abril. La bajada de las cotizaciones del aceite de palma, debida al aumento estacional de la producción y a la continua debilidad de la demanda mundial, compensó con creces la subida de los precios del aceite de soja, a raíz de la creciente demanda del sector de los biocombustibles, y la mayor firmeza de los precios de los aceites de colza y girasol, principalmente a causa de la disminución de las disponibilidades exportables en la región del Mar Negro.

El índice de precios de la carne de la FAO disminuyó ligeramente, un 0,2 %, ya que bajaron los precios internacionales de las carnes de aves de corral y bovino, mientras que subieron los de las carnes de cerdo y ovino.

La FAO también ha publicado su primer pronóstico relativo a la campaña de 2024/25 (julio/junio), en el que ha anticipado que la producción mundial de cereales alcanzará los 2 846 millones de toneladas, prácticamente a la par de la producción sin precedentes alcanzada en 2023/24. Según la nueva Nota informativa de la FAO sobre la oferta y la demanda de cereales, publicada también el viernes, se prevé un descenso de la producción mundial de maíz y trigo, mientras que aumentará la de cebada, arroz y sorgo. Sin embargo, es probable que las recientes condiciones atmosféricas adversas en la región del Mar Negro den lugar a una reducción de la producción mundial de trigo, una posibilidad que todavía no se contempla en el pronóstico.

Se prevé que la utilización mundial total de cereales en 2024/25 se incrementará en un 0,5 % hasta alcanzar un nuevo récord de 2 851 millones de toneladas, impulsada por el aumento del consumo alimentario, especialmente de arroz. Es probable que las reservas mundiales de cereales aumenten un 1,5 % por encima de sus niveles de apertura y alcancen la cifra récord de 897 millones de toneladas. Se prevé un aumento de las existencias de maíz, cebada, sorgo y arroz, mientras que las de trigo podrían disminuir. Es probable que el coeficiente reservas-utilización de cereales a escala mundial se mantenga en un 30,9 %.

La FAO pronostica que el comercio mundial de cereales disminuirá un 1,3 % respecto del año anterior, hasta ubicarse en 481 millones de toneladas, a causa de la reducción de las perspectivas sobre el comercio de maíz. Se prevé un crecimiento vigoroso del comercio internacional de arroz.

Fuente: FAO 07 de junio de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO subió en mayo por tercer mes consecutivo

Martes, 11 de junio de 2024

El crecimiento mundial se estabiliza por primera vez en tres años

Sin embargo, el 80 % de la población mundial experimentará un crecimiento más lento que en la década anterior a la pandemia de la COVID-19.

Se prevé que la economía mundial se estabilizará por primera vez en los últimos tres años durante 2024, aunque a un nivel débil en comparación con los parámetros históricos recientes, según la última edición del informe Perspectivas económicas mundiales del Banco Mundial.

Se anticipa que el crecimiento mundial se mantendrá estable en un 2,6 % durante el año 2024, antes de aumentar poco a poco hasta alcanzar un promedio de 2,7 % en el período de 2025-26. Esta cifra es muy inferior al promedio del 3,1 % de la década anterior a la COVID-19. La previsión implica que, en el transcurso del período de 2024-26, los países que representan en conjunto más del 80 % de la población mundial y del PIB mundial seguirán creciendo a un ritmo más lento que durante la década anterior a la COVID-19.

En general, se prevé que las economías en desarrollo aumentarán en promedio un 4 % durante el período de 2024-25, un poco menos que en 2023. Se prevé que el crecimiento en las economías de ingresos bajos se acelere hasta el 5 % en 2024, en comparación con el 3,8 % de 2023. Sin embargo, en las previsiones de crecimiento para el año 2024, se observa un descenso de tres de cada cuatro economías de ingresos bajos desde enero. En las economías avanzadas, el crecimiento se mantendrá estable en el 1,5 % durante 2024, antes de aumentar al 1,7 % en 2025.

En general, se prevé que las economías en desarrollo aumentarán en promedio un 4 % durante el período de 2024-25, un poco menos que en 2023. Se prevé que el crecimiento en las economías de ingresos bajos se acelere hasta el 5 % en 2024, en comparación con el 3,8 % de 2023. Sin embargo, en las previsiones de crecimiento para el año 2024, se observa un descenso de tres de cada cuatro economías de ingresos bajos desde enero. En las economías avanzadas, el crecimiento se mantendrá estable en el 1,5 % durante 2024, antes de aumentar al 1,7 % en 2025.

Asimismo, se espera que la inflación mundial se modere hasta el 3,5 % en 2024 y el 2,9 % en 2025, pero el ritmo de descenso es más lento de lo previsto hace tan solo 6 meses. En consecuencia, se prevé que muchos bancos centrales adopten una actitud prudente con respecto a la reducción de la tasa de política monetaria. Es probable que las tasas de interés mundiales permanezcan en niveles elevados en comparación con las últimas décadas, con un promedio de alrededor del 4 % durante el período de 2025-26, aproximadamente el doble del promedio del período de 2000-19.

En el último informe Perspectivas económicas mundiales, también se incluyen dos capítulos analíticos de gran importancia. En el primero, se describe cómo se puede utilizar la inversión pública para acelerar la inversión privada y promover el crecimiento económico. Se concluye que el crecimiento de la inversión pública en las economías en desarrollo se ha reducido a la mitad después de la crisis financiera mundial, con una disminución a un promedio anual del 5 % durante la última década. Sin embargo, la inversión pública puede convertirse en un instrumento de política poderoso. Para las economías en desarrollo con un amplio margen fiscal y prácticas de gasto público eficientes, aumentar la inversión pública en un 1 % del PIB puede incrementar el nivel de producción hasta en un 1,6 % a mediano plazo.

En el segundo capítulo analítico, se estudia por qué los pequeños Estados, los que tienen una población de 1,5 millones de habitantes o menos, experimentan dificultades fiscales crónicas. Dos quintas partes de las 35 economías en desarrollo pertenecientes al conjunto de pequeños Estados se encuentran en un riesgo elevado de sobreendeudamiento o ya lo padecen. Esta cifra es aproximadamente el doble en comparación con otras economías en desarrollo. Es necesario aplicar reformas integrales para solucionar las dificultades fiscales de los pequeños Estados. Los ingresos podrían proceder de una base imponible más estable y segura. La eficiencia en el gasto podría mejorarse, sobre todo en los ámbitos de la salud, la educación y la infraestructura. Podrían adoptarse marcos fiscales orientados a la gestión de los desastres naturales y otras conmociones, que se producen con mayor frecuencia. Unas políticas globales específicas y coordinadas también pueden contribuir a que estos países adopten una secuencia impositiva más sostenible.

Fuente: BANCO MUNDIAL 11 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – El crecimiento mundial se estabiliza por primera vez en tres años

Miércoles, 5 de junio de 2024

Confianza de los consumidores mexicanos

se deterioró 0.5 puntos en mayo

La confianza de los consumidores en México reportó, en mayo pasado, un deterioro mensual, el mayor observado desde octubre del año pasado, de acuerdo con los datos divulgando por el Inegi.

En mayo, el Indicador de Confianza del Consumidor (ICC) mostró un nivel de 46.7 puntos, con cifras desestacionalizadas.

Lo anterior significó que, en su comparación mensual, la confianza de los consumidores se deterioró 0.5 puntos, la mayor caída de octubre del año pasado cuando se deterioró 0.7 puntos.

Al interior del reporte del Inegi, que realiza de manera conjunta con el Banco de México (Banxico), se observó que el resultado de mayo se debió el retroceso en cuatro de los cinco omponentes del ICC.

El componente con mayor deterioro fue el que se refiere a la percepción de los hogares respecto a la situación económica actual del país, con una disminución mensual de 1.1 puntos. Le siguió la situación económica esperada para los miembros del hogar en el futuro, con un retroceso de 0.3 puntos en comparación con abril.

En tanto, la situación económica actual de los miembros del hogar y las posibilidades de compra tuvieron un retroceso de 0.1 puntos mensuales, cada uno.

El único componente que mostró un crecimiento, aunque muy modesto, fue la situación económica del país esperada en el futuro, con un crecimiento de apenas 0.1 puntos.

Fuente: EL ECONOMISTA 05 de junio de 2024

Clasificado bajo: CEIEG, Economía, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Confianza de los consumidores mexicanos se deterioró 0.5 puntos en mayo

Miércoles, 5 de junio de 2024

Precios al consumidor

La inflación general de la OCDE se mantiene prácticamente estable en el 5,7% en abril de 2024.

La inflación interanual en la OCDE medida por el Índice de Precios al Consumidor (IPC) se mantuvo prácticamente estable en el 5,7% en abril de 2024, después del 5,8% en marzo y el 5,7% en enero y febrero. La inflación general disminuyó en 24 de los 38 países de la OCDE, y las mayores caídas, de 0,5 puntos porcentuales (pp) o más, se registraron en Estonia, el Reino Unido, Islandia, Luxemburgo, Austria y Eslovenia. El tercio restante de los países de la OCDE registró aumentos. La inflación general estuvo por debajo del 2,0% en siete países de la OCDE, la misma cifra que en marzo.

La inflación básica de la OCDE (inflación menos alimentos y energía) disminuyó al 6,2%, después del 6,4% en marzo , con caídas en tres cuartas partes de los países de la OCDE. La inflación de los servicios también se desaceleró en la mayoría de los países. La inflación energética de la OCDE siguió aumentando, alcanzando el 1,2% en abril, tras el 0,6% de marzo. La inflación de los alimentos en la OCDE se mantuvo prácticamente estable, en el 4,8% en abril, tras el 4,9% de marzo.

La inflación interanual en el G7 disminuyó ligeramente, hasta el 2,9% en abril, volviendo a los niveles de enero y febrero de 2024. Las mayores caídas de la inflación general se registraron en el Reino Unido, donde se impuso el límite regulatorio a las facturas de energía de los hogares. corte en abril, y en Italia. En ambos países, los precios de la energía continuaron cayendo más del 10% interanual. La inflación general disminuyó más moderadamente en Canadá y Japón y se mantuvo estable en Francia, Alemania y Estados Unidos. La inflación subyacente en el G7 disminuyó al 3,3% en abril, después del 3,5% en marzo, alcanzando su nivel más bajo desde octubre de 2021. La inflación de los alimentos en el G7 se mantuvo prácticamente estable, mientras que la inflación de la energía aumentó ligeramente. La inflación subyacente fue la que más contribuyó a la inflación general en todos los países del G7.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumo (IPCA) se mantuvo estable en el 2,4% en abril. Los aumentos de la inflación de alimentos y energía se vieron compensados por una disminución de la inflación subyacente, que ha estado disminuyendo durante nueve meses consecutivos. La estimación preliminar de Eurostat de mayo de 2024 apunta a un aumento de la inflación interanual en la zona del euro, hasta el 2,6%, con un aumento de la inflación subyacente y una inflación energética volviéndose positiva por primera vez desde abril de 2023.

En el G20, la inflación interanual se mantuvo estable en el 6,9% en abril. La inflación general aumentó en China y Argentina, mientras que cayó en Brasil y Sudáfrica. La inflación general se mantuvo prácticamente estable en Arabia Saudita e Indonesia.

Fuente: OECD 05 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Miércoles, 5 de junio de 2024

La deuda pública mundial alcanza cifra

récord de 97 billones de dólares en 2023

El alarmante aumento de la deuda a nivel mundial exige reformas urgentes del sistema financiero internacional para salvaguardar un futuro próspero para las personas y el planeta.

En un nuevo informe, Naciones Unidas da la voz de alarma sobre la creciente carga de la deuda sobre la prosperidad global. Titulado “Un mundo de deuda: Una carga cada vez mayor para la prosperidad global”, el informe destaca el aumento sin precedentes de la deuda pública -que comprende tanto el endeudamiento interno como el externo de las administraciones públicas-, que alcanzó un máximo histórico de 97 billones de dólares en 2023, con un notable incremento de 5,6 billones respecto al año anterior.

En 2023, las naciones en desarrollo pagaron 847 mil millones de dólares en intereses netos, un 26% más que en 2021. Se endeudaron internacionalmente a tipos entre dos y cuatro veces superiores a los de Estados Unidos y entre seis y doce veces superiores a los de Alemania.

El rápido aumento del pago de intereses está afectando los presupuestos de los países en desarrollo. En la actualidad, la mitad de ellos destinan al menos un 8% de los ingresos públicos al servicio de la deuda, cifra que se ha duplicado en los últimos diez años.

Con el recrudecimiento de la crisis climática, las acciones para limitar el calentamiento global a 1,5°C se hacen urgentes. A pesar de esta urgencia, los países en desarrollo destinan actualmente una mayor proporción de su PIB al pago de intereses (2,4%), que a iniciativas climáticas (2,1%). La deuda está limitando su capacidad para hacer frente al cambio climático.

El informe reveló que 3.300 millones de personas residen en naciones donde el pago de intereses supera el gasto en educación o sanidad.

El informe servirá de base para las deliberaciones de la reunión inaugural del Grupo de Líderes para el Plan de Estímulo de los ODS, convocada por las Naciones Unidas el 5 de junio. El Grupo de Líderes abogará por la adopción de medidas para hacer frente al elevado coste de la deuda y a los crecientes riesgos de sobreendeudamiento, aumentar la financiación asequible a largo plazo y ampliar la financiación de contingencia a los países con problemas de liquidez a corto plazo.

Fuente: UNCTAD 04 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en UNCTAD – La deuda pública mundial alcanza cifra récord de 97 billones de dólares en 2023

Martes, 4 de junio de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos (SIC). Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En marzo de 2024, el Indicador Coincidente se localizó por arriba de su tendencia de largo plazo: registró un valor de 100.3 puntos y una disminución de 0.03, con respecto a febrero.

En abril de 2024, el Indicador Adelantado se ubicó por arriba de su tendencia de largo plazo: reportó un valor de 100.7 puntos y una variación de 0.10, con relación a marzo.

Con la nueva información, el Indicador Coincidente presentó un comportamiento similar al del mes anterior, mientras que el Adelantado mantuvo la tendencia de crecimiento del mes precedente.

Fuente: INEGI 04 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Lunes, 3 de junio de 2024

Indicador de Pedidos Manufactureros

Cifras durante mayo de 2024