Los impuestos laborales aumentan en los países

de la OCDE en medio de una inflación persistente

Taxing Wages 2024 revela que las tasas impositivas efectivas sobre los ingresos laborales aumentaron en la mayoría de los países de la OCDE y que los ingresos después de impuestos de los trabajadores solteros que ganan el salario promedio disminuyeron en 21 de los 38 países de la OCDE.

En la mayoría de los países, el aumento de los impuestos laborales se debió principalmente a los aumentos del impuesto sobre la renta de las personas físicas. Si bien los salarios reales disminuyeron en 18 países de la OCDE, los salarios nominales aumentaron en 37 de los 38 países de la OCDE, ya que la inflación se mantuvo por encima de los niveles históricos. En ausencia de una indexación automática de los sistemas tributarios en muchos países de la OCDE, la alta inflación tiende a aumentar las obligaciones tributarias de los trabajadores al empujarlos a tramos impositivos más altos y erosiona el valor de las desgravaciones tributarias y los beneficios en efectivo que reciben.

El nuevo análisis de la OCDE se centra en la comparación entre países de la cuña fiscal laboral, definida como los impuestos totales sobre el trabajo pagados tanto por los empleados como por los empleadores, menos los beneficios familiares, como porcentaje de los costos laborales. Examina ocho tipos diferentes de hogares, que varían según el nivel de ingresos y la composición del hogar.

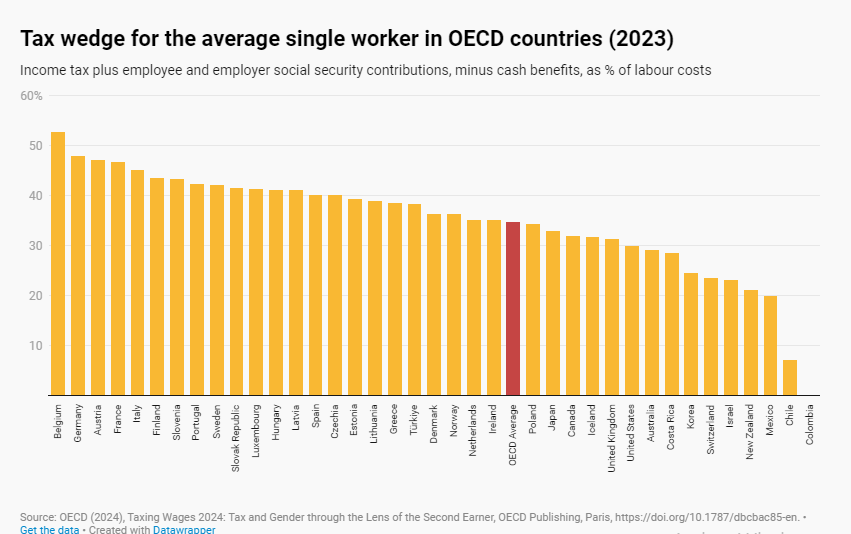

Para un solo trabajador que gana el salario promedio, la cuña tributaria promedio en los países de la OCDE fue del 34,8%, oscilando entre el 53% en Bélgica y el 0% en Colombia en 2023. La cuña tributaria promedio para este tipo de hogar aumentó en 0,13 puntos porcentuales desde 2022. marcando un aumento por segundo año consecutivo.

La edición de este año de Taxing Wages incluye un artículo especial que examina cómo la cuña fiscal difiere entre los primeros y los segundos ingresos. Específicamente, el informe analiza las tasas impositivas sobre los segundos ingresos de las parejas casadas, más del 75% de las cuales son mujeres en casi todos los países de la OCDE. Se encuentra que los segundos asalariados enfrentan tasas impositivas efectivas más altas que los trabajadores solteros cuando aceptan un trabajo con el mismo nivel salarial en la mayoría de los países de la OCDE, aunque la diferencia se ha reducido en los últimos años.

En promedio en la OCDE, un segundo asalariado de una pareja sin hijos que acepta un trabajo con un salario del 67% del salario promedio enfrenta una cuña fiscal del 34,0%, frente al 31,0% para un trabajador soltero que gana el 67% del salario promedio. Los desincentivos fiscales para los segundos ingresos son mayores en los países donde la tributación se aplica a nivel de los hogares o en países con impuestos a nivel individual donde las desgravaciones fiscales se consideran a nivel de los hogares.

Taxing Wages 2024 permite realizar comparaciones entre países de los costos laborales y la situación general de impuestos y beneficios en toda la OCDE. Analiza el impuesto sobre la renta pagado por los empleados, los beneficios en efectivo recibidos por las familias trabajadoras y las contribuciones a la seguridad social asociadas y los impuestos sobre la nómina pagados por los empleados y los empleadores, que son factores clave que afectan la participación en la fuerza laboral y las decisiones de contratación de individuos y empresas, respectivamente.

![]()

Fuente: OECD 25 de abril de 2024