Perspectivas económicas de la OCDE

prevé que la recuperación continúe

La recuperación mundial continúa, pero su impulso se ha moderado y se está volviendo cada vez más desequilibrado según las últimas Perspectivas Económicas de la OCDE . El hecho de no garantizar una vacunación rápida y eficaz en todas partes está resultando costoso y la incertidumbre sigue siendo alta debido a la aparición continua de nuevas variantes del virus.

La producción en la mayoría de los países de la OCDE ahora ha superado el nivel alcanzado a fines de 2019 y está regresando gradualmente al camino esperado antes de la pandemia. Sin embargo, las economías de menores ingresos, particularmente aquellas donde las tasas de vacunación contra COVID-19 aún son bajas, corren el riesgo de quedarse atrás.

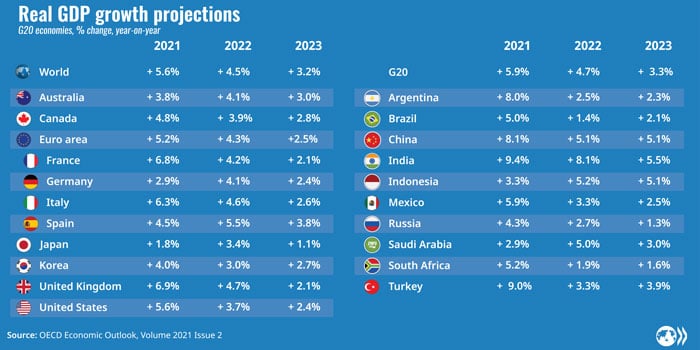

El Outlook proyecta un repunte en el crecimiento económico mundial a 5.6% este año y 4.5% en 2022, antes de volver a establecerse en 3.2% en 2023, cerca de las tasas vistas antes de la pandemia.

El fuerte repunte de la actividad observado a principios de este año está perdiendo impulso en muchas economías avanzadas. Un aumento en la demanda de bienes desde la reapertura de las economías y la falta de suministro para mantener el ritmo, han generado cuellos de botella en las cadenas de producción. La escasez de mano de obra, los cierres relacionados con la pandemia, el aumento de los precios de la energía y las materias primas y la escasez de algunos materiales clave están frenando el crecimiento y aumentando las presiones de los costes. La inflación ha aumentado significativamente en algunas regiones, al comienzo de esta fase de recuperación.

Además de las presiones sobre los costos de los cuellos de botella de la oferta de fabricación y los aumentos de los precios de los alimentos, los desequilibrios en el mercado de la energía son un factor clave que impulsa la inflación en todas las economías. Los precios del gas han aumentado considerablemente, especialmente en Europa, y los riesgos son altos, con niveles de almacenamiento alrededor de un 28% más bajos de lo que serían normalmente en esta época del año. Los crecientes costos de los alimentos y la energía son los que inevitablemente afectan más a los hogares de bajos ingresos.

Las presiones inflacionarias están resultando más fuertes y persistentes de lo esperado hace unos meses. Ahora se proyecta que la inflación de precios al consumidor en la OCDE comenzará a disminuir en 2022, antes de moderarse a medida que se alivien los cuellos de botella clave, se expanda la capacidad, más personas regresen a la fuerza laboral y se reequilibren la demanda. La Perspectiva subraya el riesgo de que las continuas interrupciones del suministro, quizás asociadas con nuevas oleadas de infecciones por COVID-19, puedan resultar en una presión inflacionaria más prolongada y más alta.

Una posible desaceleración brusca en China, si la actividad en el mercado inmobiliario declinó abruptamente en medio de preocupaciones sobre la solidez financiera de algunos de los mayores desarrolladores inmobiliarios, también podría interrumpir la recuperación global. El impacto de tal desaceleración se extendería rápidamente a otros países, particularmente si generaba incertidumbre en los mercados financieros globales y se sumaba a los actuales cuellos de botella en la oferta.

The Economic Outlook dice que la eliminación del apoyo gubernamental relacionado con la pandemia deberá ser gradual para evitar el debilitamiento de la actividad. Pero se requieren cambios en la composición del gasto, para proporcionar espacio para niveles más altos de inversión pública y dar cabida a la profunda transformación económica de abordar el cambio climático. La orientación clara de las autoridades fiscales y monetarias sobre sus estrategias de política será crucial para mantener la confianza del mercado y el apoyo público.

![]()

Fuente: OECD 01 de diciembre de 2021