El Índice de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México presentó en abril de 2016 una variación mensual de (-)0.1% con datos ajustados por estacionalidad.

Índice de Confianza del Consumidor al mes de abril de 2016

Series desestacionalizada y de tendencia-ciclo

(Índice enero de 2003=100)

A su interior, se observó una reducción mensual con cifras desestacionalizadas en el componente que capta la percepción sobre la situación actual de los miembros del hogar, en tanto que el rubro que mide la opinión sobre la situación económica actual del país se mantuvo sin cambio. En contraste, se reportaron incrementos en los indicadores que evalúan la perspectiva sobre la situación económica futura de los miembros del hogar, la situación económica esperada del país y la posibilidad actual por parte de los miembros del hogar para efectuar compras de bienes durables.

En su comparación anual, el ICC registró en el cuarto mes de 2016 una caída de (-)2.4% en términos desestacionalizados.

Fuente: INEGI 06.Mayo.2016

Clasificado bajo: Economía, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Índice de Confianza del Consumidor. Cifras durante abril de 2016

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) descendió en términos reales (-)1.1% durante febrero de 2016 frente al mes inmediato anterior, con cifras desestacionalizadas.

Indicador Mensual del Consumo Privado en el Mercado Interior a febrero de 2016

Series desestacionalizada y de tendencia-ciclo

(Índice base 2008=100)

Por componentes, el consumo de Bienes y Servicios de origen nacional cayó (-)1.1% y el de los Bienes de origen importado aumentó 2.1% en el segundo mes del presente año respecto al mes precedente, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI creció 3.2% en términos reales en el mes de referencia. A su interior, los gastos en Bienes de origen importado se elevaron 8% y en Bienes y Servicios nacionales avanzaron 3.2% (los de Bienes fueron mayores en 1.7% y los de Servicios en 4%) con relación a los de igual mes de 2015.

Fuente: INEGI 05.Mayo.2016

Clasificado bajo: Finanzas, Indicadores, Industria, Inegi, Noticias | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior. Cifras durante febrero de 2016

La Inversión Fija Bruta, que representa los gastos realizados en Maquinaria y equipo de origen nacional e importado, así como los de Construcción, presentó una caída real de (-)0.1% en el segundo mes de 2016 frente a la del mes previo, con cifras desestacionalizadas.

Por componentes, los gastos efectuados en Maquinaria y equipo total disminuyeron (-)2% en términos reales y los de Construcción (-)1.8% durante febrero del año en curso respecto a los del mes precedente, según datos ajustados por estacionalidad.

En su comparación anual, la Inversión Fija Bruta se incrementó 5.2% en términos reales en el mes de referencia. A su interior, los gastos de Maquinaria y equipo total avanzaron 6.4% y los de Construcción 2.5% con relación a igual mes de 2015.

Fuente: INEGI 04.Mayo.2016

Clasificado bajo: Economía, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicador mensual de la Inversión Fija Bruta en México. Cifras durante febrero de 2016

De acuerdo a los datos de crecimiento económico del cuarto trimestre de 2015, los tres estados con mayor crecimiento fueron Chihuahua, Colima y Nuevo León, con 6.8%, 6.2% y 5.9% respectivamente. Estos estados contienen 3.1%, 0.6% y 4.2% de la población total, respectivamente; en total 7.9% de los mexicanos viven en los tres estados que mostraron mayor crecimiento económico durante el último trimestre 2015.

Mientras que los únicos tres estados que tuvieron tasas de crecimiento negativas fueron Campeche con -8.1%, Veracruz con -2.1% y Tabasco con -0.1%. Estos estados contienen 0.8%, 6.6% y 2% de la población total, respectivamente; en total 9.4% de los mexicanos viven en los tres estados con peor desempeño económico durante el último trimestre 2015.

El crecimiento económico de los estados se calcula con la tasa anual del ITAEE de la serie ajustada por estacionalidad que publica el INEGI.

Fuente: MCV 02.Mayo.2016

Clasificado bajo: Economía, Finanzas, Noticias, Población | Comentarios desactivados en MCV – Población que vive en los tres estados con mayor y menor crecimiento económico

En la última edición del informe Commodity Markets Outlook (Perspectivas del mercado de productos básicos), y en medio de la mejora en las percepciones del mercado y el debilitamiento del dólar, el Banco Mundial elevó su pronóstico de 2016 para los precios del petróleo crudo de USD 37 a USD 41 por barril, ya que se prevé que la oferta excesiva en los mercados retrocederá.

Tras caer hasta alcanzar el precio de USD 25 por barril a mediados de enero, el mercado del petróleo crudo se recuperó y llegó a los USD 40 por barril en abril, luego de las alteraciones experimentadas por la producción en Iraq y Nigeria y de una disminución en la producción de los países no pertenecientes a la Organización de Países Exportadores de Petróleo (OPEP), principalmente, el petróleo de esquisto de los Estados Unidos. En una reunión realizada a mediados de abril, se propuso que los grandes productores congelaran su producción, pero esto no pudo concretarse.

Se prevé que todos los principales índices de productos básicos controlados por el Banco Mundial se reducirán en 2016 con respecto al año anterior debido a que los suministros aumentan constantemente y, en el caso de los productos básicos industriales, entre los que se incluyen energía, metales y materias primas agrícolas, debido a las débiles perspectivas de crecimiento de los mercados emergentes y las economías en desarrollo.

Los precios de la energía, incluidos el petróleo, el gas natural y el carbón, se reducirán un 19,3 % en 2016 en relación con el año anterior, una caída más gradual que la del 24,7 % pronosticada en enero. Los productos básicos no energéticos, como los metales y minerales, los productos agrícolas y los fertilizantes, disminuirán un 5,1 % este año, lo que representa una revisión a la baja con respecto a la caída del 3,7 % pronosticada en enero.

Según las proyecciones, los precios de los metales caerán un 8,2 % durante el año que se inicia, menos que la caída del 10,2 % pronosticada en enero, lo que refleja expectativas de un crecimiento más sólido de la demanda por parte de China. Según los pronósticos, los precios agrícolas caerán más que lo previsto en enero en lo que se prevé que será otro año de cosecha favorable para la mayoría de los productos básicos como los cereales y las oleaginosas. Los precios de los productos básicos agrícolas también se reducen debido a los menores costos de la energía.

Fuente: BANCO MUNDIAL 26.Abril.2016

Clasificado bajo: Economía, Finanzas, Noticias, Petróleo | Comentarios desactivados en BANCO MUNDIAL – Eleva el pronóstico de 2016 para el precio del petróleo y reduce las proyecciones para los precios agrícolas

El PIB nominal, es decir, el que contempla los precios del periodo en cuestión, creció a 4.9% al cierre de 2015, menos de la mitad de lo que lo hizo la deuda, por lo que el #SemáforoEconómico está en rojo en este rubro.

Al cierre de 2015, la deuda pública fue 17.5% mayor que al cierre de 2014, con lo que alcanzó su nivel más alto como porcentaje del PIB desde 1990, cuando fue de 43.2%.

De acuerdo con las cifras de México, ¿Cómo Vamos?, en diciembre 2015, la deuda era de 8,160,590 millones de pesos y al cierre de 2014 era 6,947,446 millones de pesos, lo que representa un incremento anual de 17.5%.

Mantener una razón estable de deuda en función del PIB es deseable para mantener las finanzas públicas sanas.En este sentido, la meta de México, ¿Cómo Vamos? es que la deuda crezca al mismo ritmo que el PIB nominal.

El PIB nominal, es decir, el que contempla los precios del periodo en cuestión, creció a 4.9% al cierre de 2015, menos de la mitad de lo que lo hizo la deuda. Por lo que el #SemáforoEconómico está en rojo en este rubro.

Hay países con una razón de deuda sustancialmente mayor, como Japón cuya deuda representa 234% de su PIB. En este sentido, podríamos pensar que 43.2% no es demasiado. Sin embargo, no es esta razón lo único relevante. El ritmo de crecimiento de la deuda ha sido importante y aunque los ingresos del gobierno estén aumentando, el gasto también lo está haciendo.

La deuda pública que México ¿Cómo Vamos? utiliza para sus cálculos incluye los pasivos del gobierno federal, de las entidades públicas de control presupuestario directo (IMSS e ISSSTE) y de la banca de desarrollo. En 2010, representaba 30.1% del PIB y para 2015, 43.2%: un aumento de más de 10 puntos porcentuales. Cabe mencionar que esta deuda no incluye la deuda de los estados.

Fuente: MCV 19.Abril.2016

Clasificado bajo: Economía, Estadística, Finanzas, Noticias | Comentarios desactivados en MCV – Finanzas públicas, en riesgo por aumento de la deuda nacional: Semáforo Económico

La información oportuna de comercio exterior de marzo de 2016 indica un superávit comercial de 155 millones de dólares. Dicho saldo se compara con el superávit de 470 millones de dólares reportado en el tercer mes de 2015. Con el saldo observado en el mes de referencia, la balanza comercial presentó un déficit de (-)4,011 millones de dólares durante los tres primeros meses del año1.

EXPORTACIONES

El valor de las exportaciones de mercancías en marzo del año en curso fue de 31,562 millones de dólares, cifra que se integró por 30,287 millones de dólares de exportaciones no petroleras y por 1,274 millones de dólares de petroleras. En el mes de referencia, las exportaciones totales mostraron una disminución anual de (-)7.5 por ciento, la cual fue resultado de reducciones de (-)5.4 por ciento en las exportaciones no petroleras y de (-)39.6 por ciento en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos cayeron (-)4.2 por ciento a tasa anual, en tanto que las canalizadas al resto del mundo lo hicieron en (-)11.1 por ciento.

Con cifras ajustadas por estacionalidad, en marzo de 2016 las exportaciones totales de mercancías mostraron una reducción mensual de (-)2.16 por ciento, la cual fue resultado neto de una disminución de (-)2.43 por ciento en las exportaciones no petroleras y de una variación de 4.24 por ciento en las petroleras.

IMPORTACIONES

En marzo de 2016, el valor de las importaciones de mercancías sumó 31,407 millones de dólares, monto que implicó una baja anual de (-)6.7 por ciento. Dicha cifra reflejó descensos anuales de (-)5.5 por ciento en las importaciones no petroleras y de (-)21.1 por ciento en las petroleras. Al considerar las importaciones por tipo de bien, se observaron retrocesos anuales de (-)7.3 por ciento en las de bienes de consumo, de (-)5.5 por ciento en las de bienes de uso intermedio y de (-)14.8 por ciento en las de bienes de capital.

1La suma de los componentes que integran la estadística de la Balanza Comercial de Mercancías de México que se presenta en este reporte puede no coincidir con los totales debido al redondeo de las cifras.

Fuente: INEGI 26.Abril.2016

Clasificado bajo: Economía, Estadística, Finanzas, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México. Cifras durante marzo de 2016

El INEGI informa que el Indicador Global de la Actividad Económica (IGAE) creció 0.2% en términos reales durante febrero de 2016 frente al mes previo, con cifras desestacionalizadas.

Según un nuevo informe de la OCDE, los impuestos sobre ingresos salariales para el trabajador medio en los países de la OCDE permanecieron estables en 35.9% en 2015, con lo cual finalizó una serie de aumentos anuales constantes desde 2011.

En el informe Taxing Wages 2016 (Impuestos al Salario 2016)se muestra que, si bien los impuestos sobre ingresos salariales aumentaron en porcentajes relativamente pequeños en 24 de los 34 países de la OCDE, esto se compensó por las bajas registradas en ocho países en 2015. De acuerdo con el informe, en Estonia, Grecia y España hubo bajas significativas de por lo menos un punto porcentual.

El nivel de impuestos y aportaciones a la seguridad social (IASS) en cada país se mide por la “carga fiscal”, esto es, los impuestos totales pagados por empleados y empleadores, menos las prestaciones familiares recibidas como porcentaje de los costos laborales totales del empleador.

Durante el periodo comprendido entre 2010 y 2015, los impuestos sobre ingresos salariales aumentaron un punto porcentual para el trabajador promedio en los países miembros de la OCDE, aunque la mayoría de sus gobiernos no incrementaron las tasas obligatorias de impuestos sobre la renta. Casi todo su aumento se debió a que los salarios subieron con mayor rapidez que las exenciones y créditos fiscales, algo palpable en el hecho de que sólo siete países tuvieron tasas obligatorias de impuesto sobre ingresos laborales de trabajadores con salarios medios mayores en 2015 que en 2010, en tanto que en ocho países se aplicaron tasas obligatorias más bajas.

Las nuevas conclusiones son algunos de los aspectos principales de la publicación Impuestos al Salario 2016, en la que se proporciona datos comparativos entre países sobre montos de impuestos, IASS, impuestos sobre nóminas y prestaciones monetarias para ocho tipos de familias, los cuales difieren por nivel de ingreso y por composición de la familia. También se presentan las cuñas fiscales medias y marginales resultantes. Las cuñas fiscales medias muestran la parte de los ingresos salariales brutos o costos laborales totales que se capta en forma de impuestos sobre la renta personal (prestaciones monetarias antes y después de impuestos), IASS e impuestos sobre nóminas. Las cuñas fiscales marginales muestran la parte de un aumento de ingresos brutos o costos laborales totales que se paga en estos gravámenes.

El informe de este año también contiene un capítulo especial que examina la forma en que los sistemas tributario y de prestaciones en el trabajo, que incluyen las disposiciones que cubren a los niños, afectan los incentivos para que un segundo asalariado de la familia entre o reingrese a la fuerza laboral. Dado que por lo general los segundos asalariados en la mayoría de los países de la OCDE son mujeres, los resultados señalan la importancia de tomar en cuenta consideraciones de género como una parte clave del diseño del sistema tributario.

Aspectos clave

La carga fiscal media en los países de la OCDE permaneció sin cambio en 2015

En todos los países de la OCDE, la carga fiscal y de seguridad social media sobre los ingresos laborales se mantuvo en 35.9% por segundo año consecutivo en 2015. Esto se debió al aumento total de 0.9 puntos porcentuales ocurrido entre 2010 y 2014, lo cual revirtió la baja de 36.0% a 35.0%, registrada entre 2007 y 2010.

Las cargas fiscales medias más altas para trabajadores solteros y sin hijos que ganan el salario nacional medio se observaron en Bélgica (55.3%), Austria (49.5%), Alemania (49.4%) y Hungría (49.0%). Las menores corresponden a Chile (7%), Nueva Zelanda (17.6%) y México (19.7%).

Hubo un aumento de más de 0.4 puntos porcentuales en la cuña fiscal en cinco países: Australia, Luxemburgo, Israel, Italia y Portugal. Todos ellos experimentaron alzas importantes en el impuesto sobre la renta (ISR) personal —sin incluir los aumentos en tasas obligatorias de ISR—, y dos de ellos tuvieron también alzas importantes en los IASS.

En tres países —Grecia (-1.3 puntos porcentuales), España (-1.2 puntos porcentuales) y Estonia (-1 punto porcentual)—, hubo una baja notoria de un punto porcentual o más. Otros dos países —Irlanda y Países Bajos— tuvieron bajas de más de 0.4 puntos porcentuales. De estos cinco países, tres experimentaron bajas considerables en los IASS y tres en el ISR.

Fuente: OCDE 12.Abril.2016

Clasificado bajo: Economía, Finanzas, Inversión, Noticias | Comentarios desactivados en OCDE – Las tasas de impuestos sobre ingresos salariales en los países de la OCDE se estabilizaron en 2015

La Secretaría de Turismo (Sectur) del Gobierno de la República informó que el ingreso de divisas por visitantes internacionales, de enero a febrero de 2016, ascendió a 3,297 millones de dólares.

La Sectur indicó que ésta derrama económica observada en los primeros dos meses de 2016, representa un incremento de 6.8 por ciento, con respecto al mismo periodo del año pasado, cuando ingresaron al país 3,086.0 millones de dólares.

Al dar a conocer los últimos datos de Banco de México (Banxico), la dependencia a cargo de Enrique de la Madrid Cordero precisó que en los primeros dos meses de este año arribaron a nuestro país 5.6 millones de turistas, cifra superior en 10.8% respecto a los 5.0 millones registrados en el mismo periodo de 2015.

De acuerdo con el reporte de Banxico, la llegada de turistas vía aérea, principal componente del turismo de internación, se incrementó 12.5%, pasando de 2.7 a 3.0 millones de turistas durante enero-febrero de 2016.

Fuente: SECTUR 14.Abril.2016

Clasificado bajo: Economía, Estadística, Finanzas, Noticias, Turismo | Comentarios desactivados en SECTUR – Asciende en dos meses a 3,297 millones de dólares ingreso de divisas por visitantes internacionales

La Secretaría de Turismo (Sectur) del Gobierno de la República informó que, durante el pasado periodo vacacional de Semana Santa, los siete Centros Integralmente Planeados (CIP) registraron una ocupación estimada de 81.3 por ciento, con un total de 406 mil 762 cuartos.

De los siete CIP que administra el Fondo Nacional de Fomento al Turismo (Fonatur), el localizado en Nayarit contó con una ocupación del 97.36 por ciento; seguido de Cancún con 87.62; Huatulco con 87.60. Sinaloa con 83.57; Los Cabos con 79.1; Ixtapa con 78.09, y Loreto con 55 por ciento.

Por otra parte, durante el periodo vacacional la Sectur, a través de su Corporación de Servicios al Turista Ángeles Verdes, atendió a 188 mil 632 visitantes; además, ofreció 20 mil 517 servicios de apoyo a turistas, durante sus recorridos por las 261 carreteras que integran la red del país.

El Aeropuerto Internacional de la Ciudad de México registró una afluencia de un millón 638 mil 217 pasajeros, durante Semana Santa.

El programa Paisano, del Instituto Nacional de Migración atendió 742 mil 789 connacionales, de los cuales, en promedio, poco más de 10 mil 800 fueron auxiliados en módulos instalados por la Secretaría de Turismo.

Fuente: SECTUR 08.Abril.2016

Clasificado bajo: Economía, Estadística, Finanzas, Noticias, Turismo | Comentarios desactivados en Sectur – Crece la ocupación hotelera durante periodo vacacional de Semana Santa 2016

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) del tercer mes de 2016. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se elabora con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En marzo de 2016, el IPM se situó en 51.8 puntos con datos desestacionalizados, lo que significó una caída mensual de (-)0.11 puntos. Con dicho resultado, este indicador acumula 79 meses consecutivos ubicándose por encima del umbral de 50 puntos. A su interior, se observaron reducciones mensuales desestacionalizadas en los subíndices correspondientes a los pedidos esperados y a los inventarios de insumos, en tanto que se reportaron alzas en los componentes referentes al volumen esperado de la producción, al personal ocupado y a la oportunidad en la entrega de insumos por parte de los proveedores.

Con cifras sin ajuste estacional, el IPM mostró durante el tercer mes de 2016 una disminución anual de (-)1.5 puntos, al situarse en 51.6 puntos. En particular, cuatro de los cinco subíndices que integran este indicador presentaron retrocesos en términos anuales, mientras que el componente restante registró un aumento.

Por grupos de subsectores de actividad económica, en marzo pasado se observaron descensos anuales con datos originales en los siete agregados que integran el IPM.

Fuente: INEGI 06.Abril.2016

Clasificado bajo: Estadística, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros. Cifras durante marzo de 2016

El INEGI da a conocer los Indicadores de Confianza Empresarial (ICE) correspondientes al tercer mes de este año. Dichos indicadores se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), los cuales permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales del sector Manufacturero, de la Construcción y del Comercio sobre la situación económica que se presenta tanto en el país como en sus empresas.

A nivel de sector, el Indicador de Confianza Empresarial Manufacturero registró una disminución mensual de (-)0.35 puntos, con cifras desestacionalizadas durante marzo de este año.

En su comparación anual y con datos originales, el Indicador de Confianza Empresarial por sector de actividad mostró el siguiente comportamiento: el ICE del sector Comercio retrocedió (-)1.6 puntos, el Manufacturero (-)1.8 puntos y el de la Construcción fue menor en (-)2.8 puntos, en marzo pasado frente al tercer mes de 2015.

Fuente: INEGI 06.Abril.2016

Clasificado bajo: Estadística, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial. Cifras durante marzo de 2016

El INEGI da a conocer las Expectativas Empresariales (EE) constituidas por la opinión del directivo empresarial, correspondientes al tercer mes de 2016. Las EE se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), las cuales permiten conocer, casi inmediatamente después de terminado el mes en cuestión, la opinión de los directivos sobre el comportamiento de variables relevantes de los sectores Manufacturero, de la Construcción y del Comercio.

En su comparación anual y con datos originales, las Expectativas Empresariales en el sector Comercio fueron superiores en las relativas a los Ingresos por consignación y/o comisión con un aumento de 4.2 puntos y en los Inventarios de mercancías de 0.9 puntos en el mes de referencia frente a las que se tenía en marzo de 2015; en el sector de la Construcción, las relacionadas con el Valor de las obras ejecutadas como subcontratista se incrementaron 1.5 puntos; mientras que las expectativas en el sector Manufacturero la mayoría fueron a la baja, destacando las vinculadas a los Inventarios de productos terminados con una caída anual de (-)3.7 puntos y las de Exportaciones con (-)3.2 puntos, en marzo pasado.

Fuente: INEGI 06.Abril.2016

Clasificado bajo: Estadística, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicadores de Expectativas Empresariales. Cifras durante marzo de 2016

Según las cifras del observatorio económico México, ¿Cómo Vamos?, en 2015 la inversión privada creció 6.3% y representó 82.4% de la inversión total. Mientras que la pública disminuyó 6.5% en el mismo periodo y representó 17.6% del total.

Pese a que la inversión total en México cerró 2015 con un buen indicador – 23.2% del Producto Interno Bruto (PIB) – esto se debió gracias a los recursos destinados por el sector privado, pues la inversión pública tuvo sus niveles más bajos desde 1993 en el primer trimestre de 2015, con apenas 3.7% del PIB, de acuerdo con las cifras del Semáforo Económico.

Según las cifras del observatorio económico México, ¿Cómo Vamos?, en 2015 la inversión privada creció 6.3% y representó 82.4% de la inversión total. Mientras que la pública disminuyó 6.5% en el mismo periodo y representó 17.6% del total. Por lo que el Semáforo Económico en este rubro se ha mantenido en amarillo pero muy cerca de cumplir la meta de 24% del PIB, el mínimo porcentaje para lograr tasas de crecimiento sostenido.

La única ocasión que el semáforo ha estado en verde, detalla la agrupación, fue durante el cuarto trimestre de 2008, en el cual alcanzó el 24.5% del PIB.

En contraste con la inversión pública, la privada está en su punto más alto al representar el 19.1% del PIB durante el cuarto trimestre de 2015.

Al final de 2015 la inversión pública se concentraba principalmente en construcción: se destinaba 90% a construcción y 10% a maquinaria y equipo. Mientras que la privada distribuyó 54% a construcción y 46% a maquinaria y equipo.

Fuente: MCV 04.Abril.2016

Clasificado bajo: Economía, Estadística, Finanzas, Inversión, Noticias | Comentarios desactivados en MCV – En 2015 la inversión pública en México tuvo su nivel más bajo en 20 años

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) aumentó en términos reales 0.8% durante enero de 2016 frente al mes inmediato anterior, con cifras desestacionalizadas.

Indicador Mensual del Consumo Privado en el Mercado Interior a enero de 2016

Series desestacionalizada y de tendencia-ciclo

(Índice base 2008=100)

Por componentes, el consumo de Bienes y Servicios de origen nacional avanzó 0.8% y el de los Bienes de origen importado disminuyó (-)0.2% en el primer mes del presente año respecto al mes precedente, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI creció 4.5% en términos reales en el mes de referencia. A su interior, los gastos en Bienes de origen importado se elevaron 5.1% y en Bienes y Servicios nacionales 4.4% (los de Bienes fueron mayores en 4.8% y los de Servicios en 4%) con relación a los de igual mes de 2015.

Fuente: INEGI 05.Abril.2016

Clasificado bajo: Economía, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior. Cifras durante enero de 2016

La Inversión Fija Bruta, que representa los gastos realizados en Maquinaria y equipo de origen nacional e importado, así como los de Construcción, presentó un aumento real de 0.8% en el primer mes de 2016 frente a la del mes inmediato anterior, con cifras desestacionalizadas.

Por componentes, los gastos efectuados en Construcción crecieron en términos reales 3.5% y los de Maquinaria y equipo total disminuyeron (-)0.3% durante enero del año en curso respecto a los del mes precedente, según datos ajustados por estacionalidad.

En su comparación anual, la Inversión Fija Bruta se incrementó 1% en términos reales para enero de 2016. A su interior, los gastos en Construcción avanzaron 1.7%, en tanto que los de Maquinaria y equipo total descendieron (-)0.6% con relación a igual mes de 2015.

La información oportuna de comercio exterior de febrero de 2016 indica un déficit comercial de (-)725 millones de dólares. Dicho saldo se compara con el superávit de 592 millones de dólares reportado en el segundo mes de 2015. Con el saldo observado en febrero, la balanza comercial presentó un déficit de (-)4,166 millones de dólares durante los dos primeros meses de este año.

EXPORTACIONES

En el mes de referencia, el valor de las exportaciones de mercancías fue de 29,025 millones de dólares, cifra que se integró por 27,896 millones de dólares de exportaciones no petroleras y por 1,128 millones de dólares de petroleras. En el segundo mes de 2016, las exportaciones totales registraron un descenso anual de (-)2.3 por ciento, el cual fue resultado de una caída de (-)45.8 por ciento en las exportaciones petroleras, toda vez que las no petroleras aumentaron 1 por ciento. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos se incrementaron 4 por ciento a tasa anual, mientras que las canalizadas al resto del mundo retrocedieron (-)12.4 por ciento.

Con cifras ajustadas por estacionalidad, en febrero de 2016 las exportaciones totales de mercancías mostraron una disminución mensual de (-)0.77 por ciento, la cual fue resultado neto de un retroceso de (-)0.90 por ciento en las exportaciones no petroleras y de una alza de 2.50 por ciento en las petroleras.

IMPORTACIONES

En febrero de este año, el valor de las importaciones de mercancías sumó 29,749 millones de dólares, monto que implicó un avance anual de 2.2 por ciento. Dicha cifra fue resultado neto de una variación de 4.8 por ciento en las importaciones no petroleras y de una reducción de (-)25.7 por ciento en las petroleras. Al considerar las importaciones por tipo de bien, se reportó un descenso anual de (-)2.3 por ciento en las de bienes de consumo, mientras que se reportaron crecimientos anuales de 2.5 por ciento en las de bienes de uso intermedio y de 5.6 por ciento en las de bienes de capital.

Con cifras ajustadas por estacionalidad, las importaciones totales registraron un descenso mensual de (-)1.32 por ciento, el cual se derivó de reducciones de (-)0.60 por ciento en las importaciones no petroleras y de (-)11.12 por ciento en las petroleras. Por tipo de bien, se mostraron retrocesos mensuales de (-)3.97 por ciento en las importaciones de bienes de consumo, de (-)0.92 por ciento en las importaciones de bienes de uso intermedio y de (-)0.76 por ciento en las de bienes de capital.

Fuente: INEGI 28.Marzo.2016

Clasificado bajo: Economía, Estadística, Finanzas, Inegi, Noticias | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México. Cifras durante febrero de 2016

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la “Cuenta Satélite del Sector Salud de México, 2014”, base 2008, con el objetivo de dimensionar la importancia de este sector y apoyar la toma de decisiones en el sector público y en el privado.

La producción del sector salud está compuesta por los bienes y servicios generados por las actividades económicas que están relacionadas con la prevención, la curación y el mantenimiento de la salud humana, incluyendo a las instituciones que tienen la facultad de regular y administrar dichas actividades. Al agregar a este rubro la valoración del trabajo no remunerado que los miembros de los hogares destinan a la salud (TNRS) , se hace referencia entonces al Producto Interno Bruto Ampliado del sector salud.

El Producto Interno Bruto Ampliado (PIBA) del sector salud fue equivalente al 5.3% del PIB total obtenido en el país, colocándose en 907 mil 774 millones de pesos (a precios de mercado), en el año 2014.

Por componentes del PIBA, se observó que descontando los impuestos netos a los productos, la mayor contribución fue realizada por la producción del sector salud con 80.7% del producto ampliado y el restante 19.3% lo aportó el TNRS de los hogares.

En 2014 el PIBA del sector salud se incrementó 1.2% en términos reales respecto al año anterior. Este comportamiento se debió al aumento en el TNRS de los hogares de 3.9% y en las actividades del sector salud de 0.5 por ciento.

Durante 2014 el sector salud registró 1 millón 909 mil 695 puestos de trabajo remunerados, que representó el 4.5% de los empleos remunerados de la economía en ese año. Al considerar sólo a los empleados dependientes de la razón social, el 59.2% laboró en el sector público y el resto lo hizo en el sector privado.

En los hogares, el tiempo que se destinó a las actividades de prevención, cuidado y mantenimiento de la salud fue de 4 mil 411 millones de horas, en 2014. Dicho trabajo se concentró especialmente en los cuidados dentro del hogar con el 70.7% y el resto se destinó como apoyo a otros hogares y/o trabajo voluntario. El valor de estas actividades de los hogares fue equivalente a 174 mil 419 millones de pesos.

Fuente: INEGI 23.Marzo.2016

Clasificado bajo: Estadística, Finanzas, Inegi, Noticias, Salud | Comentarios desactivados en INEGI – Cuenta Satélite del Sector Salud de México, 2014

El Instituto Nacional de Estadística y Geografía (INEGI) informa los resultados de la Oferta y Demanda Global de Bienes y Servicios, provenientes del Sistema de Cuentas Nacionales de México (SCNM).

Cifras Desesestacionalizadas

La Oferta Global (igual a la Demanda Global) de Bienes y Servicios creció ligeramente 0.1% en términos reales con series desestacionalizadas durante el cuarto trimestre de 2015 respecto al trimestre inmediato anterior.

Oferta y Demanda Global de Bienes y Servicios al cuarto trimestre de 2015

(Millones de pesos a precios de 2008)

Al interior de la Oferta, el Producto Interno Bruto fue mayor en 0.5% y las Importaciones de Bienes y Servicios disminuyeron (-)0.8% real frente al trimestre previo.

Demanda Global

Por su parte, los componentes de la Demanda Global mostraron el siguiente comportamiento en el lapso de referencia: el Consumo Privado avanzó 0.9% y el Consumo de Gobierno 0.3%; en tanto que la Formación Bruta de Capital Fijo descendió (-)1.1% y las Exportaciones de Bienes y Servicios (-)0.5% con relación al tercer trimestre de 2015, con cifras desestacionalizadas.

Fuente: INEGI 18.Marzo.2016

Clasificado bajo: Economía, Estadística, Finanzas, Inegi, Noticias, Servicios | Comentarios desactivados en INEGI – Oferta y Demanda Global de Bienes y Servicios. Cifras durante el cuarto trimestre de 2015

América Latina y el Caribe: los ingresos tributarios aumentan ligeramente pero aún se mantienen muy por debajo de los niveles de la OCDE

Pese a la continua desaceleración del crecimiento económico, los ingresos tributarios como proporción del PIB en los países de América Latina y el Caribe (ALC) aumentaron ligeramente en 2014, según los datos anuales reflejados en la publicación Estadísticas tributarias en América Latina y el Caribe. La recaudación tributaria como proporción del PIB se elevó, en estos países, del 21,5% en 2013 al 21,7% en 2014, frente al 21,4% en 2012 y al 20,8% en 2011.

El informe, que presentan conjuntamente el Centro Interamericano de Administraciones Tributarias (CIAT), la Comisión Económica para América Latina y el Caribe (CEPAL), el Banco Interamericano de Desarrollo (BID), la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Centro de Desarrollo de la OCDE, incluye 22 países de América Latina y el Caribe. Este informe se ha dado a conocer hoy, en el marco del XXVIII Seminario Regional de Política Fiscal, celebrado en la sede de la CEPAL, en Santiago, Chile.

Aunque la recaudación tributaria como proporción del PIB aumentó en toda la región de América Latina y el Caribe, el informe destaca que la media del 21,7% aún está por debajo del 34,4%, que fue el promedio de los países de la OCDE en 2014.

Según el informe, la proporción de tributos recaudados por las administraciones territoriales en la mayoría de los países de América Latina y el Caribe es pequeña y no ha aumentado, lo que refleja unas competencias fiscales relativamente reducidas en comparación con los mismos niveles gubernamentales de los países de la OCDE.

El informe dedica un capítulo especial a describir la evolución de los ingresos procedentes de recursos naturales no renovables, muy afectados por la brusca caída que, en 2014, sufrieron los precios de los productos básicos. Esto ha provocado una significativa reducción de los ingresos procedentes de los hidrocarburos, que representa una disminución media del 0,7% del PIB de los países a los que se refiere este capítulo. En 2015, se espera que esta caída sea del 2,1% del PIB.

Principales conclusiones

Recaudación tributaria como porcentaje del PIB

La recaudación tributaria como proporción del PIB para el grupo de 22 países de América Latina y el Caribe considerados en este informe, que por primera vez incluye a Trinidad y Tabago y las Bahamas, aumentó del 21,5%, en 2013, al 21,7%, en 2014. Esto se produce tras el incremento experimentado durante cuatro años, entre 2010 y 2013, de 1,5 puntos porcentuales, que revertía la reducción sufrida, entre 2008 y 2009, desde el 20,6% al 19,9%.

La diferencia existente entre el ratio promedio de recaudación tributaria sobre el PIB de los países de la OCDE y la correspondiente a los veintidós países de ALC ha caído de 18 a 13 puntos porcentuales entre 1990 y 2008. Esta brecha de 13 puntos se mantiene constante desde 2008.

El aumento de la presión fiscal media en los países de ALC, que pasó del 14,6% al 17,2%, entre 1990 y 2000, se debió en su mayor parte a los ingresos procedentes del IVA. Después del año 2000, los ingresos procedentes del impuesto sobre la renta de las personas físicas y del impuesto de sociedades se convirtieron en el factor principal y, aproximadamente, la mitad del crecimiento del 17,2% al 21,7% se atribuye a estos ingresos.

Entre 1990 y 2014, todos los países de América Latina y el Caribe reflejaron un aumento de su ratio de recaudación tributaria sobre el PIB, aunque hay grandes diferencias entre cada uno de ellos. Los países que presentaron un mayor aumento fueron Bolivia (20,6 puntos porcentuales) y Argentina (19,8 puntos porcentuales), seguidos de Colombia, Ecuador y Paraguay, que experimentaron un incremento de 11-12 puntos. Por contra, en Jamaica y Venezuela el aumento fue de 1,2 puntos y 0,1 puntos, respectivamente.

Fuente: CEPAL 16.Marzo.2016

Clasificado bajo: Economía, Estadística, Finanzas, Noticias | Comentarios desactivados en CEPAL – América Latina y el Caribe: los ingresos tributarios aumentan ligeramente pero aún se mantienen por debajo…

La Coordinación Estrategia Digital Nacional (CEDN), la Secretaría de Hacienda y Crédito Público, el CIDE y la Universidad de Harvard anuncian el lanzamiento del segundo volumen del Atlas de Complejidad Económico, el cual incluye mejoras en la experiencia de uso, rankings de estados y ciudades por su complejidad económica y la posibilidad de ver detalladamente información de los destinos de exportación de cada producto en una ciudad o estado.

El Atlas de Complejidad Económica permite tomar decisiones con base en información y datos -desagregados y actualizados- permite obtener mejores análisis, comparaciones, resultados e inteligencia de negocios para analizar ventajas competitivas y elegir las mejores alternativas.

Esta herramienta identifica las capacidades y actividades productivas con mayor potencial para contribuir al desarrollo económico de una región. Gracias al nivel de granularidad de los Datos Abiertos, es posible analizar estos resultados por estado y municipio.

El Atlas de Complejidad Económica es una herramienta digital que atiende las necesidades de los tres actores principales en la producción económica:

Los trabajadores, podrán identificar oportunidades de empleo acordes a sus competencias y habilidades.

Los inversionistas y empresas, podrán mejorar el desarrollo de sus proyectos productivos, al contar con la información necesaria como: disponibilidad de capital humano, ubicación de proveedores y disponibilidad de mercado, entre otros. La identificación de capacidades y competencias favorece el desarrollo de industrias cada vez más complejas, incrementando así la competitividad del país.

Los gobiernos, podrán actuar de manera coordinada para desarrollar políticas públicas, infraestructura y bienes públicos, que impulsen un cambio estructural hacia actividades más complejas que promuevan la transformación ordenada de los sectores productivos tradicionales.

El Atlas es una herramienta para orientar el desarrollo de políticas públicas de desarrollo productivo. Todos los conjuntos de datos, recursos y los metadatos que utiliza esta plataforma están disponibles en el sitio datos.gob.mx

El Atlas de Complejidad Económica se encuentra disponible dentro de la sección de Información publicada por otras organizaciones en el tema de Economía.

Fuente: DATOS ABIERTOS/PRESIDENCIA DE LA REPUBLICA

Durante los últimos nueve trimestres, el PIB primario presenta aumentos continuos, en promedio de 3.6% de crecimiento; mientras que el PIB nacional se incrementó 2.2 por ciento.

Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las finanzas públicas, la Secretaría de Hacienda y Crédito Público da a conocer los resultados preliminares sobre la situación financiera y la deuda del sector público a enero de 2016. Los principales resultados son los siguientes:

En enero de 2016 el gasto neto pagado es menor 11.6 por ciento real y el programable 16.8 por ciento real respecto a enero del año anterior. Destacan la reducción en términos reales del gasto en servicios personales de 6.1 por ciento y de otros rubros del gasto de operación de 23.0 por ciento, ambos respecto al mismo lapso de 2015.

En enero de 2016, los ingresos presupuestarios mostraron una disminución de 1.1 por ciento real respecto a los registrados en el mismo mes de 2015. Los ingresos tributarios no petroleros fueron inferiores en 1.1 por ciento real a los del año pasado y los ingresos petroleros tuvieron un incremento real de 6.1 por ciento.

El déficit público en enero se ubicó en 48.2 mil millones de pesos, menor en 42.3 mil millones de pesos al déficit registrado en el mismo mes de 2015 de 90.4 mil millones de pesos.

Por su parte, los Requerimientos Financieros del Sector Público a enero de 2016 se ubicaron en 35.8 mil millones de pesos. Este resultado, así como el monto observado del balance público, son congruentes con las metas anuales aprobadas por el H. Congreso de la Unión para 2016.

El saldo de la deuda interna del sector público federal aumentó 117.1 mil millones de pesos y el de la deuda externa aumentó en 0.8 mil millones de dólares, ambos con respecto a diciembre de 2015, evolución consistente con los techos de endeudamiento aprobados por el H. Congreso de la Unión para 2016.

Gasto neto presupuestario del sector público

En enero de 2016 el gasto neto pagado se ubicó en 417.9 mil millones de pesos, cifra menor en 11.6 por ciento en términos reales respecto al mismo mes de 2015. Por su parte, el gasto programable disminuyó 16.8 por ciento en términos reales en el mismo lapso.

En el mes de enero destaca lo siguiente:

La reducción en términos reales del gasto en servicios personales de 6.1 por ciento y del resto de gasto de operación de 23 por ciento, ambos respecto al mismo lapso de 2015.

Las pensiones y jubilaciones disminuyeron en 0.4 por ciento real.

Los subsidios, transferencias y aportaciones corrientes, con los que se apoya la ejecución de los programas sociales aumentaron en 4.1 por ciento real.

El costo financiero aumenta en 17.6 por ciento real.

La consultora inglesa MoveHub, especializada en cuantificar los gastos de británicos que buscan vivir fuera del Reino Unido, ha elaborado un ranking de países a partir del gasto semanal que una familia de cuatro personas debe realizar para acceder a la canasta básica británica.

El listado se basa en el porcentaje del salario promedio que necesita una familia en cada país para adquirir estos productos.

En todo el mundo, Uganda encabeza la tabla de los 122 países analizados.

Un ugandés tiene que invertir un 275,86 % del salario medio nacional, es decir casi tres veces su valor, para hacerse con esta canasta básica.

En cambio, en la mayoría de los países desarrollados el porcentaje se sitúa por debajo del 10%.

En América Latina, los hondureños son los que más tienen que poner de su bolsillo (100,05%), seguidos por Bolivia (62,95%), El Salvador (49,98%) y Republica Dominicana (34,8%).

En el puesto 50, Panamá es el país de América Latina en el que el salario medio rinde más a la hora de acceder a los productos de la canasta básica.

Uruguay, Venezuela, Chile, Argentina, México y Cuba le siguen en ese orden: requieren entre el 10 y el 20% del salario medio.

Canasta básica y pobreza

El acceso a la canasta básica es uno de los criterios primarios para definir la pobreza.

Si bien la medición de MoveHub está construida en base a la canasta básica británica, los resultados de su ranking coinciden a grandes rasgos con la estimación de pobreza de la CEPAL en 2015.

Fuente: WEF 01.Marzo.2016

Clasificado bajo: Economía, Estadística, Finanzas, Noticias, Población | Comentarios desactivados en WEF – ¿Qué países tienen la canasta básica más cara y barata en América Latina?

El Centro de Estudios de las Finanzas Públicas, presentó un estudio realizado sobre la situación actual de la economía mexicana.

Estos son algunos de los resultados:

Crecimiento económico a nivel nacional

Las tasas de crecimiento económico se encuentran estancadas.

Mientras la producción en su conjunto está creciendo, la producción de la industria petrolera muestra tasas de crecimiento negativas.

Creación de empleos formales a nivel nacional

Se necesitan 1.2 millones de empleos nuevos al año para emplear a los jóvenes que ingresan a la PEA.

El déficit entre empleos necesarios y generados se ha ensanchado.

Pobreza laboral a nivel nacional

Las pobreza laboral, medida como % de la población que no puede adquirir la canasta básica alimentaria del Coneval, sigue aquejando a millones de mexicanos.

Has click en el siguiente botón para consultar el documento completo.

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) aumentó en términos reales 0.6% durante diciembre de 2015 frente al mes inmediato anterior, con cifras desestacionalizadas.

Indicador Mensual del Consumo Privado en el Mercado Interior a diciembre de 2015

Series desestacionalizada y de tendencia-ciclo

(Índice base 2008=100)

Por componentes, el consumo de Bienes de origen importado se incrementó 1.1% y el de Bienes y Servicios de origen nacional avanzó 0.5% en el último mes del año pasado respecto al mes precedente, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI creció 5.1% en términos reales en diciembre de 2015. A su interior, los gastos en Bienes de origen importado se elevaron 6.6% y en Bienes y Servicios nacionales 4.9% (los de Bienes fueron mayores en 4.9% y los de Servicios en 5.3%) con relación a los de igual mes de 2014.

Fuente: INEGI 07.Marzo.2016

Clasificado bajo: Economía, Estadística, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior. Cifras durante diciembre de 2015

Se atenúa la demanda y se empañan las perspectivas

El crecimiento mundial, que las estimaciones actuales ubican en 3,1% para 2015, alcanzaría 3,4% en 2016 y 3,6% en 2017. Se proyecta que el repunte de la actividad mundial será más gradual que lo previsto en la edición de octubre de 2015 de Perspectivas de la economía mundial (informe WEO), especialmente en el caso de las economías de mercados emergentes y en desarrollo.

Se prevé que las economías avanzadas continúen recuperándose en forma moderada y desigual, y que las brechas de sus productos sigan reduciéndose paulatinamente. El panorama de las economías de mercados emergentes y en desarrollo es variado, pero en muchos casos plantea retos. La desaceleración y el reequilibramiento de la economía china, la caída de los precios de las materias primas y las tensiones a las que se encuentran sometidas algunas de las principales economías de mercados emergentes continuarán lastrando las perspectivas de crecimiento en 2016–17. El repunte del crecimiento proyectado para los próximos dos años —a pesar de la desaceleración que está sufriendo China— refleja principalmente un pronóstico de mejora gradual de las tasas de crecimiento de los países que están experimentando tensiones económicas (especialmente, Brasil, Rusia y algunos países de Oriente Medio), aunque incluso esta recuperación parcial proyectada podría verse frustrada por nuevos shocks económicos o políticos.

Los riesgos para las perspectivas mundiales continúan inclinándose a la baja y están relacionados con los ajustes que están ocurriendo en la economía mundial: la desaceleración generalizada de las economías de mercados emergentes, el reequilibramiento de la economía china, la caída de los precios de las materias primas y el repliegue paulatino de las condiciones monetarias extraordinariamente acomodaticias en Estados Unidos. Si estos retos fundamentales no se manejan adecuadamente, el crecimiento mundial podría descarrilarse.

Consultar el Documento completo de las Perspectivas de la Economía Mundial actualizadas.

La Inversión Fija Bruta, que representa los gastos realizados en Maquinaria y equipo de origen nacional e importado, así como los de Construcción, presentó un aumento real de 1.9% en el último mes de 2015 frente a la del mes inmediato anterior, con cifras desestacionalizadas.

Por componentes, los gastos efectuados en Construcción crecieron en términos reales 0.7% y los de Maquinaria y equipo total 0.6% durante diciembre del año pasado respecto a los del mes precedente, según datos ajustados por estacionalidad.

En su comparación anual, la Inversión Fija Bruta se incrementó 1.2% en términos reales en diciembre de 2015. A su interior, los gastos de Maquinaria y equipo total fueron mayores en 6.8%; mientras que los de la Construcción cayeron (-)2.1% con relación a igual mes de 2014.

Fuente: INEGI 04.Marzo.2016

Clasificado bajo: Economía, Estadística, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicador mensual de la Inversión Fija Bruta en México. Cifras durante diciembre de 2015

La Secretaría de Planeación, Gestión Pública y Programa de Gobierno, en el marco del Comité Estatal de Información Estadística y Geográfica a través de la Dirección de Geografía, Estadística e Información pone a su disposición la página Precios de la Canasta Alimentaria en Chiapas.

La página Precios de la Canasta Alimentaria en Chiapas contiene información basada en el Índice Nacional de Precios al Consumidor (INPC), que es un indicador cuya finalidad es estimar la evolución de los precios de los bienes y servicios que consumen las familias en México.

Por la relevancia que tiene el gasto familiar en el gasto agregado de la economía, las variaciones del INPC se consideran una buena aproximación de las variaciones de los precios de los bienes y servicios comercializados en el país, de ahí que el principal uso que se hace del INPC es para estimar la inflación, entendida como el crecimiento continuo y generalizado de los precios de los bienes y servicios que se expenden en una economía.

La página Precios de la Canasta Alimentaria en Chiapas se encuentra disponible en la sección de Información Estadística en el apartado de Publicaciones.

Elaborado por la Dirección de Geografía, Estadística e Información

Los principales riesgos se relacionan con la desaceleración económica de China, un dólar más fuerte, las tensiones geopolíticas y un resurgimiento de la aversión mundial al riesgo

El repunte del crecimiento mundial es débil y desigual entre las economías, inclinándose ahora los riesgos hacia los mercados emergentes, según se señala en la última Actualización de Perspectivas de la economía mundial (informe WEO).

Las economías avanzadas experimentarán una ligera recuperación, mientras que las de mercados emergentes y en desarrollo enfrentan una nueva realidad de crecimiento más lento.

En la Actualización del informe WEO se proyecta ahora un crecimiento mundial de 3,4% este año y de 3,6% en 2017 (véase el cuadro), un ritmo levemente menor que el pronosticado en octubre de 2015.

“Este será un año de grandes retos, y las autoridades deberían pensar acerca de la forma en que pueden reforzar la resiliencia de sus economías a corto plazo, pero también acerca de las perspectivas a más largo plazo”, expresó Maurice Obstfeld, Consejero Económico y Director de Estudios del FMI.

”Esas medidas de largo plazo”, agregó, “tendrán de hecho efectos positivos en el corto plazo al aumentar la confianza y la fe de las personas en el futuro”.

Mejoras marginales en las economías avanzadas

Según las proyecciones, en las economías avanzadas el crecimiento aumentaría a 2,1% y mantendría su nivel en 2017, lo cual implica un repunte levemente menor al previsto en octubre.

La actividad global en Estados Unidos conserva su vigor, respaldada por las condiciones financieras que aún son favorables y el fortalecimiento de los mercados de la vivienda y de trabajo. Pero también existen retos resultantes de la fortaleza del dólar, que está generando una contracción marginal del sector manufacturero.

En la zona del euro, el fortalecimiento del consumo privado sustentado por la caída de los precios del petróleo y las condiciones financieras favorables supera y compensa el debilitamiento de las exportaciones netas.

Se prevé que el crecimiento en Japón también se afiance en 2016, gracias al respaldo fiscal, el abaratamiento del petróleo, las condiciones financieras acomodaticias y el aumento de los ingresos.

Fuente: FMI Enero.2016

Clasificado bajo: Economía, Estadística, Finanzas, Inversión, Notas, Noticias | Comentarios desactivados en FMI – Débil repunte del crecimiento mundial y riesgos que giran hacia los mercados emergentes

En 2015 las exportaciones agroalimentarias ascendieron a 26,373 MDD; superaron en 16.6% a las registradas al inicio de la administración:EPN

En México se está consolidando un sector rural moderno y más productivo, que contribuye a generar desarrollo en las diversas regiones del país y a asegurar el pleno ejercicio del derecho humano a la alimentación, aseguró EPN.

Al inaugurar la 34ª Conferencia Regional de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) para América Latina y el Caribe, el Presidente de la República, Enrique Peña Nieto, informó que gracias a las políticas, programas y acciones que México ha puesto en marcha, se ha incrementado sustancialmente su productividad agrícola y “en 2015 las exportaciones agroalimentarias ascendieron a 26 mil 373 millones de dólares, superando en 16.6 por ciento a las registradas al inicio de esta Administración”.

Explicó que este aumento en las exportaciones “nos permitió cerrar el año con una balanza comercial superavitaria en el sector agropecuario y pesquero, por mil 289 millones de dólares”.

Explicó que en la región se logró reducir a menos de la mitad el porcentaje de personas que padecen hambre, al pasar de 15.3 por ciento en el trienio 1990-1992 a 6.1 por ciento en el trienio 2012-2014.

También aseguró se cumplieron las metas de la Cumbre Mundial de la Alimentación, al disminuir la subalimentación en más de 9 puntos porcentuales, de 14.7 por ciento a principios de los noventa, a 5.5 por ciento a mediados de esta década.

Mencionó algunos de los resultados de la Cruzada Nacional contra el Hambre, a prácticamente tres años de su inicio:

Más de 746 mil personas tienen acceso a una adecuada alimentación en alguno de los casi 8 mil comedores comunitarios instalados en las comunidades más vulnerables.

Más de 580 mil familias pueden adquirir productos básicos a precios preferentes con la denominada Tarjeta Sin Hambre.

Adicionalmente, cerca de 7 millones de familias están afiliadas al Programa de Inclusión Social PROSPERA, que ahora ofrece créditos, apoyo y asesoría para proyectos productivos, así como becas universitarias.

Fuente: PRESIDENCIA 01.Marzo.2016

Clasificado bajo: Economía, Finanzas, Inversión, Notas, Noticias | Comentarios desactivados en PRESIDENCIA – En 2015 las exportaciones agroalimentarias ascendieron a 26,373 MDD

En el ranking de crecimiento económico, de acuerdo a las últimas cifras publicadas, los tres estados que más crecieron fueron Querétaro (6.8%), San Luis Potosí (6.7%) y Baja California (5.9%). En contraste, los tres estados que menos crecieron fueron Campeche (decreció 6.5%), Chiapas (decreció 5.2%) y Tabasco (decreció 2.8%). La diversidad en las tasas de crecimiento de los estados puede ser consecuencia de muchos factores y aún hace falta un estudio profundo sobre estos.

El crecimiento económico se mide con la tasa anual del Indicador trimestral de la actividad económica estatal (ITAEE) publicada por el INEGI.

La economía global necesita con urgencia respuestas políticas más fuertes y congruentes para impulsar el crecimiento sólido e incluyente

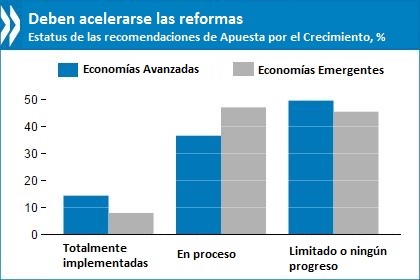

Según el informe anual Going for Growth (Apuesta por el crecimiento) de la OCDE, es necesario que los formuladores de políticas implementen planes de reforma de gran alcance que incorporen políticas monetarias, fiscales y estructurales orientadas a estimular una demanda que ha sufrido una baja persistente, reactivar el crecimiento de la productividad, generar empleo y fomentar una economía global más incluyente.

En Going for Growth 2016 se ofrece una evaluación exhaustiva de la manera en que las reformas de la política gubernamental afectan el desempeño económico y el bienestar de sus ciudadanos. Se identifican también nuevas prioridades para restablecer el crecimiento y se destaca la importancia de las sinergias entre las políticas al diseñar programas de reforma.

En la edición de Going for Growth de este año se muestra que la desaceleración en el ritmo de las reformas, observada por primera vez en el periodo 2013-2014, continuó durante 2015, en particular en las economías avanzadas, pero también en las emergentes. Las nuevas reformas están encaminadas a mejorar los resultados educativos y a elevar la participación de las mujeres en la fuerza laboral. Pero no se está haciendo lo suficiente para impulsar la innovación o simplificar las regulaciones de los mercados laboral y de productos, aspectos esenciales de los retos de equidad y productividad afrontados en nuestros días.

En Going for Growth 2016 se observa que el ritmo de las reformas ha variado en todos los países y áreas de política. Los siguientes son algunos de los aspectos más destacados:

La desaceleración en el ritmo de la reforma observada en el periodo 2013-2014 continuó en 2015, aun tomando en cuenta medidas preparadas pero aún no implementadas del todo.

En Europa, los países del sur del continente —en particular Italia y España— han alcanzado más logros en la puesta en marcha de reformas que los países del norte, los cuales han sufrido menos efectos de la crisis económica global.

Fuera de Europa, los países donde se han tomado bastantes medidas relacionadas con las recomendaciones de Going for Growth incluyen Japón (entre las economías avanzadas), y China, India y México (en el caso de economías emergentes).

Se está actuando un poco más para aumentar la participación de las mujeres en la fuerza laboral y para mejorar los resultados educativos, y menos en mejorar las políticas de innovación, la eficiencia del sector público y la regulación del mercado de productos y el mercado laboral.

En países donde la desigualdad de ingresos es una preocupación particular, la mayoría de las acciones de reforma emprendidas ayudarían a ajustar la distribución de estos.

La información oportuna de comercio exterior de enero de 2016 indica un déficit comercial de (-)3,441 millones de dólares. Dicho saldo se compara con el déficit de (-)3,262 millones de dólares reportado en el primer mes de 2015.

EXPORTACIONES

En el mes de referencia, el valor de las exportaciones de mercancías fue de 24,536 millones de dólares, cifra que se integró por 23,477 millones de dólares de exportaciones no petroleras y por 1,060 millones de dólares de petroleras. En el primer mes de 2016, las exportaciones totales registraron una caída anual de (-)7.6 por ciento, la cual fue reflejo de disminuciones de (-)4.1 por ciento en las exportaciones no petroleras y de (-)49 por ciento en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos retrocedieron (-)2.7 por ciento a tasa anual, mientras que las canalizadas al resto del mundo lo hicieron en (-)9.9 por ciento.

Con cifras ajustadas por estacionalidad, para enero de 2016 las exportaciones totales de mercancías mostraron un descenso mensual de (-)0.62 por ciento, el cual se derivó de retrocesos de (-)0.38 por ciento en las exportaciones no petroleras y de (-)6.38 por ciento en las petroleras.

IMPORTACIONES

Durante enero de 2016, el valor de las importaciones de mercancías sumó 27,977 millones de dólares, monto que implicó un descenso anual de (-)6.2 por ciento. Dicha cifra se originó de decrementos de (-)3.4 por ciento en las importaciones no petroleras y de (-)30.3 por ciento en las petroleras. Al considerar las importaciones por tipo de bien, se registraron reducciones anuales de (-)12.4 por ciento en las de bienes de consumo, de (-)4.1 por ciento en las de bienes de uso intermedio y de (-)11.3 por ciento en las de bienes de capital.

Con cifras ajustadas por estacionalidad, las importaciones totales presentaron un incremento mensual de 0.83 por ciento, el cual fue resultado neto de un aumento de 2.12 por ciento en las importaciones no petroleras y de una variación de (-)13.94 por ciento en las petroleras. Por tipo de bien, se presentó una caída mensual de (-)3.45 por ciento en las importaciones de bienes de consumo, en tanto que se alcanzaron crecimientos mensuales de 1.44 por ciento en las importaciones de bienes de uso intermedio y de 2.30 por ciento en las de bienes de capital.

Fuente: INEGI 26.Febrero.2016

Clasificado bajo: Economía, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México. Cifras durante enero de 2016

El Instituto Nacional de Estadística y Geografía (INEGI) informa que durante la primera quincena de febrero de 2016 el Índice Nacional de Precios al Consumidor (INPC) registró un crecimiento de 0.29 por ciento, así como una tasa de inflación anual de 2.94 por ciento. En el mismo periodo de 2015 los datos fueron de 0.11 por ciento quincenal y de 3.04 por ciento anual.

El índice de precios subyacente presentó una alza quincenal de 0.23 por ciento y de 2.62 por ciento anual; por su parte, el índice de precios no subyacente subió 0.47 por ciento, alcanzando de este modo una tasa anual de 3.89 por ciento.

Dentro del subgrupo de bienes y servicios subyacente, los precios de las mercancías aumentaron 0.39 por ciento y los de los servicios avanzaron 0.09 por ciento.

Al interior del índice de precios no subyacente, los precios de los productos agropecuarios se incrementaron 1.40 por ciento, mientras que los de los energéticos y tarifas autorizadas por el gobierno disminuyeron (-)0.14 por ciento, a tasa quincenal.

Índice General

El Índice Nacional de Precios al Consumidor, en la primera quincena de febrero de 2016 aumentó 0.29 por ciento frente a la quincena inmediata anterior. En el mismo periodo de 2015 se incrementó 0.11 por ciento.

Fuente: INEGI 24.Febrero.2016

Clasificado bajo: Economía, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor. Cifras durante la primera quincena de febrero de 2016

El Producto Interno Bruto Nominal (PIBN) a precios de mercado se situó en 18,889,428 millones de pesos (mp) corrientes (18.889 billones de pesos) en el cuarto trimestre de 2015, presentando un incremento de 4.9% con relación a igual lapso de 2014. Este resultado se originó de las variaciones de 2.5% del PIB real y de 2.3% del índice de precios implícitos del producto.

Actividades Primarias

El sector Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza generó 747,979 mp corrientes, monto que significó 4.3% del PIB Nominal a valores básicos en el lapso en consideración.

Actividades Secundarias

En el trimestre de referencia, el PIB Nominal de las Actividades Secundarias (Minería; Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final; Construcción, y las Industrias manufactureras) reportó un nivel de 5,606,284 mp a precios corrientes, alcanzando 31.8% del PIB a valores básicos.

Por componentes, el PIB de la Minería llegó a 706,209 mp, que equivale a 4% del PIB; el de la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final se ubicó en 324,249 mp con 1.8%; el PIB del sector Construcción logró 1,408,652 mp con 8%, y el PIB de las Industrias manufactureras sumó 3,167,174 mp con 18% del producto de la economía a valores básicos en el último trimestre del año pasado.

Actividades Terciarias

Por lo que respecta al PIB Nominal del sector Comercio, éste fue de 3,055,357 mp, registrando una contribución de 17.3% del PIB total a valores básicos; el de Servicios inmobiliarios y de alquiler de bienes muebles e intangibles 2,018,738 mp con 11.5%, y el de Transportes, correos y almacenamiento 1,165,280 mp que aportó 6.6% en el trimestre octubre-diciembre de 2015.

Fuente: INEGI 23.Febrero.2016

Clasificado bajo: Economía, Finanzas, Indicadores, Inegi, Inversión, Noticias | Comentarios desactivados en INEGI – Producto Interno Bruto a Precios Corrientes (Trimestral). Cifras durante el cuarto trimestre de 2015

El INEGI informa que el Indicador Global de la Actividad Económica (IGAE) no presentó variación en términos reales durante diciembre de 2015 frente al mes previo, con cifras desestacionalizadas.

Series desestacionalizada y de tendencia – ciclo

(Millones de pesos a precios de 2008)

Por grandes grupos de actividades, las Primarias crecieron 4.6% y las Terciarias 0.2%; en tanto que las Secundarias disminuyeron (-)0.1%, en el último mes de 2015 respecto a noviembre pasado.

En términos anuales, el IGAE se incrementó 2.5% en el mes de referencia con relación a diciembre de 2014. Por grandes grupos de actividades, las Primarias avanzaron 4.4% y las Terciarias 3.9%, mientras que las Actividades Secundarias descendieron (-)0.1 por ciento.

Fuente: INEGI 23.Febrero.2016

Clasificado bajo: Economía, Finanzas, Indicadores, Inegi, Noticias | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica (Mensual). Cifras durante diciembre de 2015

El INEGI presenta los resultados del Producto Interno Bruto (PIB), los cuales indican un aumento real de 0.5% durante el cuarto trimestre de 2015 respecto al inmediato anterior, con cifras ajustadas por estacionalidad.

Series desestacionalizada y de tendencia – ciclo

(Millones de pesos a precios de 2008)

Por componentes, las Actividades Terciarias se incrementaron en términos reales 0.9%; en tanto que las Primarias decrecieron (-)1.9 y las Secundarias (-)0.4% frente al trimestre previo.

En su comparación anual, el Producto Interno Bruto registró una alza real de 2.5% en el trimestre octubre-diciembre de 2015 con relación a igual trimestre de 2014. Por grandes actividades económicas, el PIB de las Actividades Terciarias se elevó 3.7%, el de las Primarias 2.9% y el de las Secundarias lo hizo en 0.2 por ciento.

Fuente: INEGI 23.Febrero.2016

Clasificado bajo: Economía, Finanzas, Inegi, Inversión, Noticias | Comentarios desactivados en INEGI – Producto Interno Bruto a Precios Constantes (Trimestral). Cifras durante el cuarto trimestre de 2015

La cifra de 2015 es el resultado neto de la suma de 32,810.2 MDD por concepto de flujos de entrada, menos 4,427.9 MDD contabilizados como disminuciones de IED. Entre los flujos de entrada destacan dos transacciones: una por 2,037 MDD, derivada de la adquisición de acciones de las empresas de telecomunicaciones Iusacell y Unefon por parte de AT&T, realizada durante el primer trimestre del año; y otra, resultado de la venta de una de las líneas de negocio de la firma mexicana Vitro a una empresa estadounidense por un monto de 2,150 MDD concretada durante el tercer trimestre. La IED captada durante el cuarto trimestre ascendió a 4,891.4 MDD.

En la presente administración, la IED acumulada es de 99,736.9 MDD, cifra 61.1% mayor al monto originalmente reportado al finalizar los primeros tres años del sexenio anterior (61,898.5 MDD).

La IED registrada en 2015 provino de 3,371 sociedades con participación de capital extranjero y se integra de la siguiente manera:

Por tipo de inversión (origen del financiamiento): 37.2% a través de nuevas inversiones, 32.1% por cuentas entre compañías y 30.7% por reinversión de utilidades.

Por sector: las manufacturas, 50.0%; servicios financieros, 10.0%; información en medios masivos, 9.8%; comercio, 9.0%, y construcción, 7.3%. Los sectores restantes captaron 13.9%.

Por país de origen: Estados Unidos, 53.1%; España, 9.6%; Japón, 4.7%; Alemania, 4.3%, y Canadá, 3.8%; otros 74 países aportaron el 24.5% restante.

Las cifras reportadas únicamente consideran inversiones realizadas y formalmente notificadas ante el Registro Nacional de Inversiones Extranjeras (RNIE) de la Secretaría de Economía; de ahí su carácter preliminar y el que sufran actualizaciones a la alza en los trimestres sucesivos.

Fuente: SE 21.Febrero.2016

Clasificado bajo: Economía, Finanzas, Inversión, Noticias, Turismo | Comentarios desactivados en SE – En 2015 México registró 28,382.3 millones de dólares de Inversión Extranjera Directa

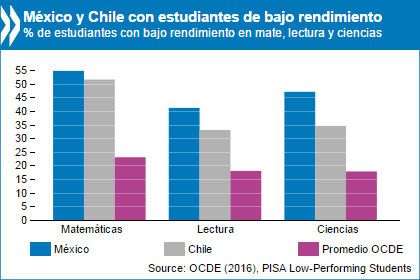

Según un nuevo informe de la OCDE, en la última década, la mayoría de los países avanzó poco en lo que respecta a ayudar a sus estudiantes con mayores deficiencias a mejorar su desempeño en lectura, matemáticas y ciencia. Por ello, demasiados jóvenes aún abandonan la escuela sin las competencias básicas requeridas en la sociedad y en el mundo laboral actuales, lo cual perjudica su futuro y su crecimiento económico a largo plazo.

En Estudiantes de bajo de rendimiento: por qué se atrasan y cómo ayudarlos a tener éxito, se afirma que en los países de la OCDE, cerca de 4.5 millones de jóvenes de 15 años de edad —es decir, más de uno de cada cuatro— no alcanzan el nivel más básico de competencia en lectura, matemáticas y/o ciencia. En otros países, el porcentaje suele ser mucho mayor.

Un análisis de los resultados obtenidos en el estudio PISA de la OCDE entre 2003 y 2012 reveló que pocos países han apreciado mejoras entre los estudiantes de bajo rendimiento y en otros tantos el porcentaje de estos estudiantes ha aumentado.

Sin embargo, países tan diversos en aspectos económicos y culturales como Alemania, Brasil, la Federación Rusa, Italia, México, Polonia, Portugal, Túnez y Turquía redujeron su porcentaje de estudiantes de bajo rendimiento entre 2003 y 2012. Según la OCDE, esto muestra que, con políticas públicas adecuadas y con voluntad de aplicarlas, es posible reducir el porcentaje de estudiantes de bajo rendimiento en cualquier parte.

Para romper el ciclo de deserción escolar y bajo rendimiento, en el informe se presentan diversas recomendaciones, entre ellas:

Identificar a los estudiantes de bajo rendimiento y diseñar una estrategia de políticas públicas a la medida.

Reducir desigualdades en el acceso a la educación temprana.

Proporcionar apoyo remedial tan pronto como sea posible.

Propiciar la participación de padres y comunidades locales.

Ofrecer apoyo focalizado a escuelas o familias desfavorecidas.

Ofrecer programas especiales a inmigrantes, estudiantes de lenguas minoritarias y estudiantes rurales.

Fuente: OCDE 10.Febrero.2016

Clasificado bajo: Educación, Finanzas, Noticias, Población | Comentarios desactivados en OCDE – Ayudar a los estudiantes con mayores deficiencias es esencial para la sociedad y para la economía

El 29 de enero de 2016 la Secretaría de Hacienda y Crédito Público entregó al H. Congreso de la Unión los Informes sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública correspondientes al cuarto trimestre de 2015, en cumplimiento con lo establecido en el Artículo 107 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (Ley de Presupuesto), los cuales también se han puesto a disposición del público a través de la página de Internet de la dependencia. A continuación, se presentan los principales aspectos de estos Informes.

La economía mexicana mantuvo un dinamismo favorable durante el cuarto trimestre de 2015 aun cuando persistió un entorno externo complejo y volátil que se ha extendido a 2016. La volatilidad global se explica principalmente por la incertidumbre respecto a un debilitamiento del crecimiento global, particularmente de China, a la política monetaria de Estados Unidos y a la caída en los precios del petróleo. El tipo de cambio del peso frente al dólar continuó depreciándose durante el cuarto trimestre debido al fortalecimiento generalizado del dólar frente a las demás divisas. El fortalecimiento del dólar está asociado al alza en la tasa interés de referencia de la Reserva Federal de Estados Unidos que se materializó en diciembre, así como a la persistente caída en los precios internacionales del petróleo. No obstante, se observa estabilidad en las variables internas: una inflación que se encuentra en mínimos históricos y registró 2.13 por ciento anual en 2015, así como estabilidad en las tasas de interés y en los precios de los activos financieros.

El buen desempeño del mercado interno, la implementación de la Reforma Hacendaria y los beneficios asociados a las coberturas petroleras permitieron compensar el efecto de los menores ingresos petroleros por una caída en el precio internacional del petróleo de 49.3 por ciento con respecto al año anterior. En 2015, los ingresos del sector público aumentaron 4.2 por ciento real respecto a 2014. En su interior, los ingresos petroleros disminuyeron 32.9 por ciento real, lo que se compensó, principalmente con un incremento de la recaudación tributaria de 27.2 por ciento real.

Al cuarto trimestre de 2015, los ingresos presupuestarios, sin considerar los beneficios asociados a las coberturas del petróleo, fueron mayores en 134 mil 956 millones de pesos respecto al monto previsto en el programa anual. Las coberturas petroleras generaron un ingreso por 107 mil 512 millones de pesos con lo que el aumento total de los ingresos respecto al programa fue de 242 mil 468 millones de pesos.

En 2015, el gasto neto presupuestario del sector público creció 3.4 por ciento real y el programable 1.8 por ciento real, excluyendo la adquisición de activos financieros como las aportaciones patrimoniales a empresas, a entidades paraestatales y a fideicomisos, entre las que destacan un anticipo del apoyo a Pemex por parte del Gobierno Federal –para cubrir parte de sus pasivos laborales de acuerdo con lo señalado en la Ley Federal de Presupuesto y Responsabilidad Hacendaria– y la constitución del Fondo de Inversión para Programas y Proyectos de Infraestructura con el remanente de operación del Banco de México. De considerarse dichas erogaciones, el crecimiento real del gasto total del sector público y del gasto programable sería de 5.2 por ciento y 4.1 por ciento, respectivamente.

Los Requerimientos Financieros del Sector Público (RFSP), que constituyen la medida más amplia de déficit al considerar las necesidades de financiamiento del Gobierno Federal y de las entidades del sector público federal, se ubicaron en 748 mil 100 millones de pesos, monto equivalente a 4.1 por ciento del PIB. Con este nivel se alcanza la meta que a partir de 2015 se estableció en los Criterios Generales de Política Económica conforme a la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Respecto al monto observado en 2014, mostró una disminución de 0.5 por ciento del PIB. Por su parte, el déficit público total ascendió a 637 mil 627 millones de pesos, que equivale a 3.5 por ciento del PIB; sin considerar la inversión de alto impacto, el déficit fue de 1.0 por ciento del PIB, con lo que se cumple con las metas aprobadas por el H. Congreso de la Unión.

Al cierre del cuarto trimestre de 2015, la deuda del Sector Público Federal se mantuvo en niveles moderados. El monto de la deuda neta del Sector Público se ubicó en 43.2 por ciento del PIB, en tanto que el Saldo Histórico de los Requerimientos Financieros del Sector Público ascendió a 45.7 por ciento del PIB. Al respecto, conviene señalar que el efecto por la depreciación del tipo de cambio sobre el saldo acumulado de deuda externa en los últimos doce meses asciende a 1.8 puntos del PIB, por lo que sin dicho efecto el saldo se ubicaría en 43.9 por ciento del PIB. Dichos niveles son congruentes con los techos de endeudamiento autorizados por el H. Congreso de la Unión.

Fuente: SHCP 29.Enero.2016

Clasificado bajo: Economía, Finanzas, Noticias, Publicaciones | Comentarios desactivados en SHCP – Informes sobre la situación económica, las finanzas públicas y la deuda pública

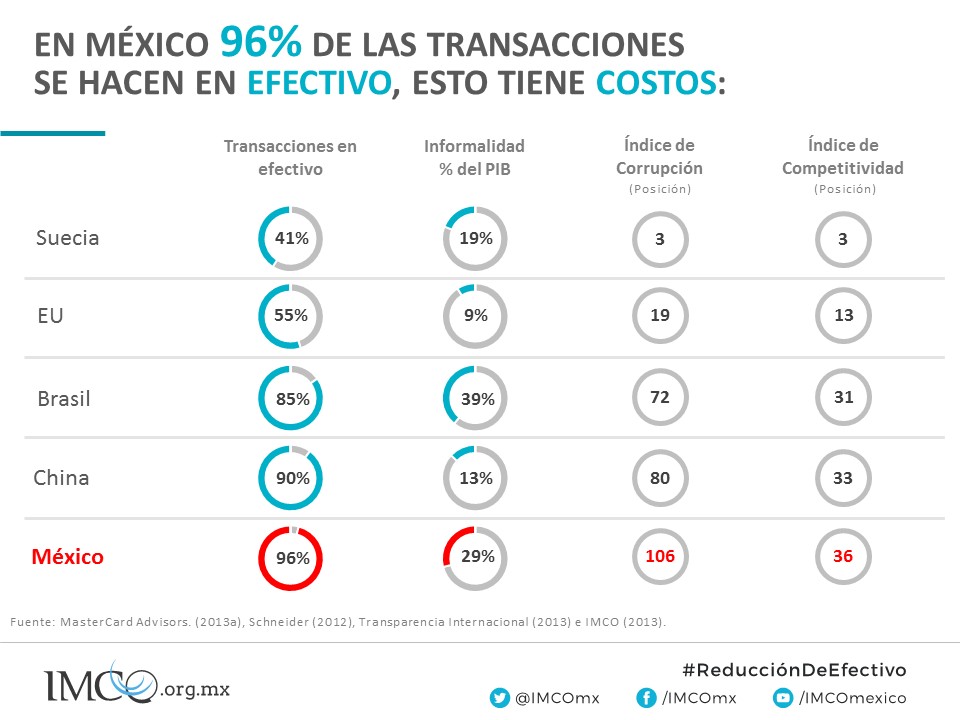

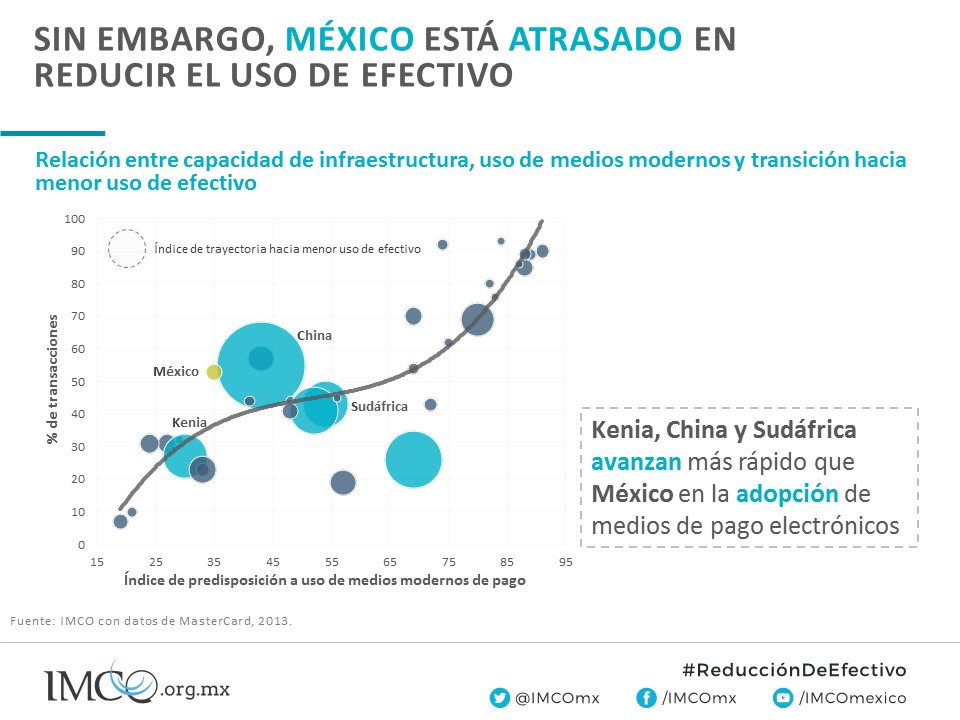

96% de las transacciones en México se hacen en efectivo, esto tiene costos para la sociedad y la economía: mayor informalidad, anonimato de las actividades ilegales, más corrupción y menor crecimiento económico

El estudio “Reducción de uso de efectivo e inclusión financiera” del IMCO es un trabajo de investigación donde se documenta el papel del dinero en efectivo en la economía mexicana actual y sus implicaciones. El objetivo de este proyecto es proponer estrategias de política pública para facilitar e impulsar la adopción de medios de pago electrónicos y reducir el uso de efectivo. En el reporte se exponen los costos asociados con el manejo de efectivo y se documentan casos internacionales de economías que transitan rápidamente a medios electrónicos de pago.

Alrededor del mundo el uso de efectivo es cada vez menos relevante frente a las tarjetas de crédito y las transferencias electrónicas. De acuerdo con datos de MasterCard, entre 2008 y 2012, el número de transacciones realizadas con dinero en efectivo como porcentaje del total de las compras globales pasó de 42.2% a 38.3%[3]. Por otro lado, el uso de tarjetas y otros medios pasó de 48% a 54% en el mismo periodo. La adopción de nuevos medios de pago tiene como condiciones precursoras la inclusión financiera, así como la infraestructura tecnológica y de telecomunicaciones.

En México, el dinero en efectivo sigue siendo el medio de pago más utilizado. De acuerdo con datos de MasterCard, 96% del total de las transacciones se hacen en efectivo. Los costos de tener una economía tan dependiente del uso del efectivo están relacionados con el anonimato que ofrece y requiere del sistema financiero formal para operar.