Archivo de la categoría "Inversión"

Miércoles, 17 de julio de 2024

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante abril 2024

El cierre preliminar de producción nacional agropecuaria y pesquera para 2023 es de 232 millones de toneladas, 0.5% inferior a lo registrado en 2022. Por subsector los resultados son mixtos, el agrícola y el pesquero disminuyeron 0.9 y 1.5%, respectivamente, mientras que pecuario incrementó 2.5 por ciento.

En comparación con 2022, el subsector agrícola disminuyó 1 millones 794 mil toneladas, principalmente en ciclo PV, resultado del atraso y disminución de lluvias que propiciaron aumentos en los índices de sequía; la disminución en las siembras y así como el aumento de siniestros por inclemencias del clima (poco más de 6 veces más, que el año anterior). En tanto que el pecuario subió 617 mil y el pesquero disminuyó 29.7 mil toneladas.

Análisis de la Balanza Comercial Agroalimentaria de México febrero 2024

Por décimo año consecutivo, al mes de febrero de 2024 la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 1,492 millones de dólares (MDD).

En los dos primeros meses del año, el saldo positivo aumentó 565 MDD (61.0%), en comparación con el mismo mes de 2023, debido al mayor aumento de las exportaciones en 737 MDD (8.9%), respecto al incremento de las importaciones de 172 MDD (2.3%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 2,739 MDD (43.3%) y

Turismo extranjero en 3,716 MDD (69.5%).

En el primer bimestre de 2024, la Balanza Comercial No Petrolera cerró con un déficit de 3,532 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 5,187 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (752 MDD) contribuye de manera positiva a atenuar el déficit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero-febrero 2024

Balanza Agropecuaria y Agroindustrial: superávit de 1,492 MDD.

Balanza de bienes agrícolas

En el primer bimestre de 2024, el superávit fue de 922 MDD, este saldo es resultado de exportaciones 31.5% mayores a las importaciones. El saldo incrementó 175.2% (587 MDD), en relación con el mismo periodo de 2023, debido a que las exportaciones aumentaron 6.2% (225 MDD), y la disminución de las importaciones que fue de 11.0% (362 MDD).

Balanza de bienes agroindustriales

A febrero de 2024, se registra un superávit de 740 MDD, periodo en el que las exportaciones fueron 18.1% mayores a las importaciones. El saldo se disminuyó 4.4% (34 MDD), respecto al mismo mes de 2023, resultado del aumento en mayor medida de las importaciones en 510 MDD (14.3%), en comparación con las exportaciones 476 MDD (11.0%).

Balanza de bienes pesqueros

En los primeros dos meses de 2024, se registra un déficit de 14.6 millones de dólares, debido a que lo importado es 10.3% mayor respecto de lo exportado. Las ventas al exterior disminuyeron en 8.8% (14 MDD), mientras que las compras se incrementaron en 5.8% (9 MDD), en comparación al mismo mes de 2023.

Balanza de bienes ganaderos y apícolas:

En el primer bimestre de 2024, el déficit en 2024 fue 156.1 MDD, esto es, 33.6 millones de dólares menos que el saldo negativo reportado en 2023 (189.7 MDD). El comercio total se incrementó 64 millones 427 mil dólares (11.1%), al pasar de 578 millones dólares en 2023 a 642 millones de dólares en 2024. El déficit de la balanza se explica porque las importaciones fueron 64.2% mayores a las exportaciones. Las ventas se incrementaron en mayor medida, en 49 MDD (25.2%) frente a las de 2023; mientras que las compras aumentaron 15.4 MDD (4.0%).

Fuente: SIAP 16 de julio de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Miércoles, 17 de julio de 2024

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante febrero 2024

La expectativa de producción nacional agropecuaria y pesquera para 2023, es de 226.6 millones de toneladas, 2.8% inferior a lo registrado en 2022. Por subsector los pronósticos son mixtos, el agrícola caerá 3.5%, mientras que el pecuario aumentará 2.5% y el pesquero será inferior 1.5 por ciento.

En comparación con 2022, la producción del subsector agrícola disminuirá 7 millones 208 mil toneladas, principalmente en el ciclo PV, resultado del atraso y disminución de lluvias que propiciaron aumentos en los índices de sequía; la disminución en las siembras, así como el aumento de superficie siniestrada por inclemencias del clima (6.4 veces más, que el año anterior). En tanto que la producción del subsector pecuario aumentará 617 mil, mientras que la del pesquero disminuirá 29.7 mil toneladas.

Análisis de la Balanza Comercial Agroalimentaria de México diciembre 2023

Por noveno año consecutivo, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, en 2023 fue de 7,576 millones de dólares (MDD).

El saldo positivo en 2023, aumentó 1,976 MDD (35.3%), respecto de 2022, debido al incremento de las exportaciones en 1,946 MDD (3.9%) y la disminución de las importaciones de 29 MDD (0.1%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 18,655 MDD (56.2%) y

Turismo extranjero en 21,065 MDD (68.4%).

En 2023, la Balanza Comercial No Petrolera cerró con un superávit de 13,073 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 6,283 MDD, el cual contribuye con 48.1%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (665 MDD) contribuye de manera positiva con 5.1% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria 2023

Balanza Agropecuaria y Agroindustrial: superávit de 7,576 MDD.

Balanza de bienes agrícolas

En 2023, el superávit fue de 1,591 MDD, este saldo es resultado de exportaciones 8.9% mayores a las importaciones. El saldo incrementó 134.0% (911 MDD), en relación con 2022, debido a que las exportaciones aumentaron 2.1% (403 MDD), y la disminución de las importaciones que fue de 2.8% (508 MDD).

Balanza de bienes agroindustriales

Para 2023, se registra un superávit de 6,911 MDD, periodo en el que las exportaciones fueron 29.8% mayores a las importaciones. El saldo se incrementó 16.0% (954 MDD), respecto de 2022, resultado del aumento en mayor medida de las exportaciones en 1,354 MDD (4.7%), en comparación con las importaciones 400 MDD (1.8%).

Balanza de bienes pesqueros

Al cierre de 2023, se registra un superávit de 23.3 millones de dólares, debido a que lo exportado es 2.8% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las ventas en 19.7% (207 MDD), mientras que las importaciones 11.4% (106 MDD), en comparación con 2022.

Balanza de bienes ganaderos y apícolas:

El déficit en 2023 fue 948.8 MDD, esto es, 212.1 millones de dólares menos que el saldo negativo reportado en 2022 (1,160.9 MDD). El comercio total se incrementó 580 millones 786 mil dólares (18.0%), al pasar de 3,233 millones dólares en 2022 a 3,813 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 66.2% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 396.4 MDD (38.3%) frente a las de 2022; mientras que las compras al mercado externo aumentaron 184.3 MDD (8.4%).

Fuente: SIAP 16 de julio de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Viernes, 5 de julio de 2024

El índice de precios de los alimentos

de la FAO se mantiene estable en junio

La producción mundial de cereales alcanzará su máximo histórico en 2024

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en junio en un promedio de 120,6 puntos, cifra igual a la revisada de mayo. El índice se encuentra ahora un 2,1 % por debajo del valor registrado hace un año y un 24,8 % por debajo del máximo registrado en marzo de 2022.

El índice de precios de los cereales de la FAO disminuyó en junio un 3,0 % desde mayo, con las cotizaciones de los cereales secundarios, el trigo y el arroz a la baja, impulsadas en parte por la mejora de las perspectivas sobre la producción en los principales países exportadores. Por el contrario, el índice de precios de los aceites vegetales de la FAO subió un 3,1 % desde mayo, impulsado por la reactivación de la demanda mundial de aceite de palma y la firme demanda de aceites de soja y girasol en el sector de los biocombustibles en las Américas.

Tras descender por tres meses consecutivos, el índice de precios del azúcar de la FAO aumentó un 1,9 % desde mayo, debido en gran medida a la preocupación por los probables efectos de las condiciones meteorológicas adversas y los monzones en la producción del Brasil y la India.

El índice de precios de los productos lácteos de la FAO subió un 1,2 %, y las cotizaciones internacionales de la mantequilla alcanzaron su punto máximo en 24 meses, como consecuencia del aumento de la demanda mundial de entregas a corto plazo en un contexto de grandes ventas al por menor, el descenso estacional de las entregas de leche en Europa occidental y los bajos niveles de las existencias en Oceanía.

El índice de precios de la carne de la FAO se mantuvo prácticamente invariado en junio, ya que los ligeros aumentos de los precios mundiales de las carnes de ovino, cerdo y bovino prácticamente compensaron el descenso de los precios internacionales de la carne de aves de corral impulsado por la oferta.

La FAO también ha actualizado su pronóstico sobre la producción mundial de cereales en 2024, cifrándolo ahora en 2 854 millones de toneladas, un nuevo máximo histórico.

En la Nota informativa sobre la oferta y la demanda de cereales, publicada por la FAO, el incremento del pronóstico se atribuye a una mejora en las perspectivas sobre las cosechas de maíz en la Argentina y el Brasil, así como en Türkiye y Ucrania, que compensarán las rebajas de las perspectivas relativas a Indonesia, el Pakistán y varios países de África austral. También se ha incrementado el pronóstico acerca de la producción de trigo sobre la base de la mejora de las perspectivas en Asia, sobre todo en el Pakistán, las cuales deberían superar el descenso previsto en la Federación de Rusia debido a las inclemencias del tiempo en las principales zonas productoras de trigo al inicio de la campaña. Se prevé que la producción mundial de arroz alcanzará el récord de 535,1 millones de toneladas.

Según el pronóstico, la utilización total de cereales a nivel mundial en 2024/25 aumentará hasta situarse en 2 856 millones de toneladas, es decir, un 0,5 % más que el año anterior, impulsada por el arroz y los cereales secundarios. El pronóstico indica que las reservas mundiales de cereales aumentarán un 1,3 % en 2025, con lo que el coeficiente reservas-utilización de cereales a escala mundial en 2024/25 permanecerá prácticamente invariado en un 30,8 %.

De acuerdo con el último informe Perspectivas de cosechas y situación alimentaria, los conflictos están generando graves niveles de inseguridad alimentaria aguda, especialmente en la Franja de Gaza, el Yemen y el Sudán, donde las poblaciones se enfrentan también al riesgo de hambruna.

La publicación trimestral del Sistema mundial de información y alerta sobre la alimentación y la agricultura (SMIA) de la FAO ofrece un examen detallado de las tendencias del hambre en los 45 países que ha identificado como necesitados de asistencia externa para obtener alimentos. También ofrece un desglose regional de la producción de cereales y sus perspectivas. Se prevé que la producción de cereales en los países de bajos ingresos y con déficit de alimentos aumentará en 2024, si bien el crecimiento será desigual en el grupo de 44 países.

Fuente: FAO 05 de julio de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO se mantiene estable en junio

Jueves, 20 de junio de 2024

Informe sobre las Inversiones en el Mundo 2024

Los flujos mundiales de inversión se estancaron en 1,3 billones de dólares en el año, mientras que la nueva financiación en sectores relevantes para los Objetivos de Desarrollo Sostenible cayó más de un 10%.

En 2023, la inversión extranjera directa (IED) mundial disminuyó un 2%, hasta alcanzar los 1,3 billones de dólares, según el último Informe sobre las Inversiones en el Mundo publicado por la ONU Comercio y Desarrollo (UNCTAD).

Si se excluye el impacto de algunas excepciones, el informe revela un descenso más acusado, superior al 10%, de las inversiones extranjeras mundiales por segundo año consecutivo. Este descenso se debe al aumento de las tensiones comerciales y geopolíticas en un contexto de ralentización de la economía mundial.

Los flujos de IED hacia los países en desarrollo cayeron un 7%, hasta 867.000 millones de dólares, el año pasado, reflejando un descenso del 8% en Asia en desarrollo. Esta cifra descendió un 3% en África y un 1% en América Latina y el Caribe.

Por otra parte, los flujos hacia los países desarrollados se vieron fuertemente afectados por las transacciones financieras de las empresas multinacionales, en parte debido a los esfuerzos por implantar una taza impositiva mínima mundial sobre los beneficios de estas corporaciones. Los flujos hacia la mayor parte de Europa y Norteamérica descendieron un 14% y un 5%, respectivamente.

Con unas condiciones de financiación restrictivas en 2023, el número de acuerdos internacionales de financiación de proyectos -fundamentales para financiar infraestructuras y servicios públicos como la electricidad y las energías renovables- se redujo en una cuarta parte. Esto desencadenó una reducción del 10 % de la inversión en sectores vinculados a los Objetivos de Desarrollo Sostenible (ODS), que afectan sobre todo a los sistemas agroalimentarios y al agua y el saneamiento. Estos sectores registraron menos proyectos financiados internacionalmente en 2023 que en 2015, cuando se adoptaron los objetivos.

El Informe sobre las Inversiones en el Mundo muestra que, en 2023, el 86% de las medidas de política de inversión adoptadas por estas economías eran favorables a los inversores.

Dada la necesidad de acceso a la información, la transparencia de las normas y reglamentos y la agilización de los procedimientos administrativos, las herramientas digitales se han convertido en la clave para una aplicación eficaz.

Desde que la ONU Comercio y Desarrollo lanzó su menú de acción global para la facilitación de la inversión en 2016, el número de ventanillas únicas en línea en los países en desarrollo casi se ha cuadruplicado, pasando de 17 a 67. En las economías desarrolladas, el número se ha más que duplicado, pasando de 12 a 25.

Del mismo modo, los portales de información para el registro de empresas e inversores en los países en desarrollo pasaron de 87 en 2016 a 135 en 2024, mientras que en las naciones desarrolladas aumentaron de 42 a 51.

Para los países en desarrollo, la digitalización no sólo supone una solución técnica, sino también un trampolín para la implantación de un gobierno digital más amplio que aborde las deficiencias subyacentes en la gobernanza y las instituciones que a menudo obstaculizan la inversión.

Fuente: UNCTAD 20 de junio de 2024

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Informe sobre las Inversiones en el Mundo 2024

Miércoles, 12 de junio de 2024

El índice de precios de los alimentos de la FAO

subió en mayo por tercer mes consecutivo

La FAO publica el primer pronóstico mundial sobre los cereales en 2024/25.

.jpg?sfvrsn=1a985e23_1)

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en mayo en un promedio de 120,4 puntos, es decir, un 0,9 % por encima de su nivel revisado de abril, aunque se mantuvo un 3,4 % por debajo del nivel de hace un año y un 24,9 por debajo del nivel máximo alcanzado en marzo de 2022.

El índice de precios de los cereales de la FAO subió un 6,3 % desde abril, con un ascenso impulsado por el alza de los precios mundiales del trigo para la exportación, como consecuencia de la creciente preocupación por las condiciones de cultivo desfavorables que están rebajando el rendimiento de las cosechas de 2024 en las principales zonas productoras, en particular en partes de América del Norte, Europa y la región del Mar Negro. Los precios del maíz para la exportación también aumentaron en mayo, empujados al alza por la preocupación acerca de la producción tanto en la Argentina, debido a la enfermedad causada por Spiroplasma kunkelii (también conocida como enfermedad de achaparramiento o raquitismo del maíz), como en el Brasil, debido a unas condiciones atmosféricas desfavorables, así como por los efectos indirectos de los mercados del trigo y la escasa actividad de venta en Ucrania. El índice de precios de la FAO para todos los tipos de arroz subió un 1,3 % en mayo.

El índice de precios de los productos lácteos de la FAO aumentó un 1,8 % desde abril, lo que obedeció al aumento de la demanda de los sectores minorista y de servicios alimentarios con motivo de las vacaciones de verano, así como a las expectativas del mercado de que la producción lechera en Europa occidental pudiera descender por debajo de los niveles más bajos de todos los tiempos. La reanudación de la demanda de importación de suministros al contado en algunos países del Cercano Oriente y África del Norte también hizo subir los precios de los productos lácteos.

Por su parte, el índice de precios del azúcar de la FAO disminuyó un 7,5 % desde abril, fundamentalmente a causa de la presión ejercida por el buen comienzo de la nueva campaña de recolección en el Brasil. La bajada de los precios internacionales del petróleo crudo también ejerció una presión a la baja en los precios del azúcar, al hacer que disminuyera la demanda.

El índice de precios de los aceites vegetales de la FAO disminuyó un 2,4 % desde abril. La bajada de las cotizaciones del aceite de palma, debida al aumento estacional de la producción y a la continua debilidad de la demanda mundial, compensó con creces la subida de los precios del aceite de soja, a raíz de la creciente demanda del sector de los biocombustibles, y la mayor firmeza de los precios de los aceites de colza y girasol, principalmente a causa de la disminución de las disponibilidades exportables en la región del Mar Negro.

El índice de precios de la carne de la FAO disminuyó ligeramente, un 0,2 %, ya que bajaron los precios internacionales de las carnes de aves de corral y bovino, mientras que subieron los de las carnes de cerdo y ovino.

La FAO también ha publicado su primer pronóstico relativo a la campaña de 2024/25 (julio/junio), en el que ha anticipado que la producción mundial de cereales alcanzará los 2 846 millones de toneladas, prácticamente a la par de la producción sin precedentes alcanzada en 2023/24. Según la nueva Nota informativa de la FAO sobre la oferta y la demanda de cereales, publicada también el viernes, se prevé un descenso de la producción mundial de maíz y trigo, mientras que aumentará la de cebada, arroz y sorgo. Sin embargo, es probable que las recientes condiciones atmosféricas adversas en la región del Mar Negro den lugar a una reducción de la producción mundial de trigo, una posibilidad que todavía no se contempla en el pronóstico.

Se prevé que la utilización mundial total de cereales en 2024/25 se incrementará en un 0,5 % hasta alcanzar un nuevo récord de 2 851 millones de toneladas, impulsada por el aumento del consumo alimentario, especialmente de arroz. Es probable que las reservas mundiales de cereales aumenten un 1,5 % por encima de sus niveles de apertura y alcancen la cifra récord de 897 millones de toneladas. Se prevé un aumento de las existencias de maíz, cebada, sorgo y arroz, mientras que las de trigo podrían disminuir. Es probable que el coeficiente reservas-utilización de cereales a escala mundial se mantenga en un 30,9 %.

La FAO pronostica que el comercio mundial de cereales disminuirá un 1,3 % respecto del año anterior, hasta ubicarse en 481 millones de toneladas, a causa de la reducción de las perspectivas sobre el comercio de maíz. Se prevé un crecimiento vigoroso del comercio internacional de arroz.

Fuente: FAO 07 de junio de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO subió en mayo por tercer mes consecutivo

Martes, 4 de junio de 2024

Las exportaciones de América Latina

crecieron un 1.3% en el primer trimestre

Las importaciones totales de la región, cuyo valor se había contraído 6.3% en 2023, continuaron cayendo en el primer trimestre de 2024 (-2.1% interanual), aunque a menor ritmo.

El valor de las exportaciones de bienes de América Latina se expandió a una tasa interanual de 1.3% en el primer trimestre de 2024, luego de caer en 2023, según un nuevo informe del Banco Interamericano de Desarrollo (BID).

El impulso de los envíos de la región respondió principalmente al crecimiento de los volúmenes exportados por Sudamérica de acuerdo con la última actualización de Estimaciones de las tendencias comerciales de América Latina y el Caribe, que recoge los datos acumulados al primer trimestre de este año. El valor de las exportaciones de la región había caído en 1.3% en 2023.

Las importaciones totales de la región, cuyo valor se había contraído 6.3% en 2023, continuaron cayendo en el primer trimestre de 2024 (-2.1% interanual), aunque a menor ritmo.

La evolución del desempeño exportador varió a nivel subregional. Las ventas externas de Sudamérica entraron en terreno positivo a pesar de la caída de las cotizaciones de los productos básicos. Las exportaciones de México se desaceleraron y la expansión fue impulsada únicamente por los precios, mientras que los envíos de Centroamérica profundizaron la caída iniciada el año anterior.

Se estima que las exportaciones de Sudamérica aumentaron 1.9% interanual en el primer trimestre de 2024, tras haber caído 4.5% en el promedio de 2023. La reversión de los precios de los productos básicos debilitó el desempeño en esta subregión, mientras que los volúmenes despachados se incrementaron significativamente.

Las exportaciones de Mesoamérica registraron una desaceleración con un aumento estimado de 0.7% interanual en el primer trimestre de 2024, tras crecer 2.3% en el promedio de 2023. México marcó un incremento en las ventas externas de 1.7% interanual. Por su parte, los envíos de Centroamérica se contrajeron 7.1 por ciento.

Fuente: EL ECONOMISTA 04 de junio de 2024

Clasificado bajo: CEIEG, Exportaciones, Información en otros sitios, Inversión, Noticias | Comentarios desactivados en ECONOMISTA – Las exportaciones de América Latina crecieron un 1.3% en el primer trimestre

Jueves, 30 de mayo de 2024

Cuentas por Sectores Institucionales Trimestrales (CSIT)

Cifras durante el cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México. Estas proveen información relacionada con las transacciones reales y financieras que se llevan a cabo entre los sectores dentro del país y con el resto del mundo. También muestran el balance de apertura y de cierre del valor neto de los activos por sectores.

En el cuarto trimestre de 2023, el sector Sociedades no financieras generó 43.6 % del Producto Interno Bruto (PIB); Hogares, 33.8 %; Gobierno general, 10.7 %, y Sociedades financieras, 4.4 por ciento. Instituciones sin fines de lucro que sirven a los hogares (ISFLSH) aportó 0.8 % y el restante 6.7 % se conformó de los impuestos sobre los productos netos de subsidios.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 39.5 % del PIB; Remuneración de los asalariados, 30.9 %; Ingreso mixto bruto, 22.3 %, e Impuestos sobre la producción y las importaciones netos de subsidios, 7.2 por ciento.

Durante el cuarto trimestre de 2023, el Ingreso Disponible Bruto alcanzó un nivel de 8 504 189 millones de pesos y representó 102.2 % del PIB trimestral. Por sector institucional, Hogares contribuyó con 77.9 %; Gobierno general, con 8.9 %; Sociedades no financieras, con 8.3 %; Sociedades financieras, con 5.9 %, e ISFLSH, con 1.3 puntos porcentuales.

En el trimestre octubre-diciembre de 2023, la inversión representó 18.7 % del PIB y se financió con Ahorro interno —que aportó 20.8 % del PIB— más el Ahorro externo, que mostró un déficit equivalente a 2.1 por ciento. Por sector institucional, Sociedades no financieras realizó gastos de inversión que representaron 10.4 % del PIB; Hogares, 6.5 %; Gobierno general, 1.5 %, y Sociedades financieras, 0.2 por ciento.

En el periodo que se reporta, 39 % de los activos totales de la economía lo concentró Gobierno general y 37.2 %, el sector Hogares. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 30 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales Trimestrales (CSIT)

Viernes, 17 de mayo de 2024

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante enero 2024

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 226 millones de toneladas, 3.1% inferior a lo registrado en 2022. Por subsector los pronósticos son mixtos, el agrícola disminuirá 3.8%, mientras que el pecuario aumentará 2.5 % y el pesquero será inferior en 1.5 por ciento

En comparación con 2022, la porducción del subsector agrícola disminuirá 7 millones 752 mil toneladas, principalmente en ciclo PV, resultado del atraso y disminución de lluvias

que propiciaron aumentos en los índices de sequía. La disminución en las siembras (755.5 mil hectáreas menos) y el aumento de los siniestros por inclemencias del clima (6.4 veces más, que el año anterior). En tanto que el pecuario aumentará su producción 617 mil toneladas y el pesquero disminuirá 29.7 mil toneladas.

Análisis de la Balanza Comercial Agroalimentaria de México noviembre 2023

Por noveno año consecutivo al mes de noviembre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 6,762 millones de dólares (MDD).

Al décimo primer mes del año, el saldo positivo aumentó 1,610 MDD (31.3%), respecto del mismo periodo de 2022, debido al mayor incremento de las exportaciones, 2,103 MDD (4.6%), en comparación con el incremento de las importaciones, 493 MDD (1.2%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 16,992 MDD (55.5%) y

Turismo extranjero en 20,200 MDD (73.7%).

En once meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 8,669 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,829 MDD, el cual contribuye con 32.6%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (246 MDD) contribuye de manera positiva con 2.8% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – noviembre 2023

Balanza Agropecuaria y Agroindustrial: superávit de 6,762 MDD.

Balanza de bienes agrícolas

Para noviembre de 2023, el superávit fue de 1,132 MDD, este saldo es resultado de exportaciones 6.8% mayores a las importaciones. El saldo incrementó 97.4% (559 MDD), en relación con el mismo periodo de 2022, debido a que las exportaciones aumentaron en mayor medida 3.4% (591 MDD), en comparación con el incremento que tuvieron las importaciones que fue de 0.2% (33 MDD).

Balanza de bienes agroindustriales

A noviembre de 2023, se registra un superávit de 6,516 MDD, periodo en el que las exportaciones fueron 30.7% mayores a las importaciones. El saldo se incrementó 17.6% (976 MDD), respecto del mismo mes de 2022, resultado del aumento en mayor medida de las exportaciones en 1,348 MDD (5.1%), en comparación con las importaciones 372 MDD (1.8%).

Balanza de bienes pesqueros

Al décimo primer mes de 2023, se registra un superávit de siete millones de dólares, debido a que lo exportado es 0.9% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las ventas en 21.1% (203 MDD), mientras que las importaciones 12.1% (103 MDD), en comparación al mismo periodo de 2022.

Balanza de bienes ganaderos y apícolas:

Al mes de noviembre de 2023, el déficit fue 892.7 MDD, esto es, 175.8 millones de dólares menos que el saldo negativo reportado al mismo periodo de 2022 (1,068.5 MDD). El comercio total se incrementó 557 millones 330 mil dólares (19.1%), al pasar de 2,921 millones dólares en 2022 a 3,478 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 69.1% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 366.6 MDD (39.6%) frente a las de 2022; mientras que las compras al mercado externo aumentaron 190.8 MDD (9.6%).

Fuente: SIAP 16 de mayo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Miércoles, 15 de mayo de 2024

México registra cifra histórica de Inversión

Extranjera Directa en primer trimestre de 2024

Durante el primer trimestre de 2024, la Inversión Extranjera Directa (IED) en México fue de 20 mil 313 millones de dólares (mdd), monto 9 por ciento superior al reportado para el mismo periodo de 2023 (18 mil 636 mdd)

La Secretaría de Economía informa que, durante el primer trimestre de 2024, la Inversión Extranjera Directa (IED) en México fue de 20 mil 313 millones de dólares (mdd), monto 9 por ciento superior al reportado para el mismo periodo de 2023 (18 mil 636 mdd), registrando un nuevo máximo histórico desde que se tiene registro.

Como resultado de la estabilidad económica del país y el buen ambiente de negocios, por segundo año consecutivo la reinversión de utilidades vuelve a alcanzar un nuevo máximo histórico, lo que refrenda la confianza de los inversionistas extranjeros en el país con el objetivo de ampliar, mejorar o trasladar sus procesos productivos.

Por otra parte, esta reconfiguración de los flujos de IED observada en el primer trimestre de 2024, sugiere un adecuado grado de liquidez de las empresas para cubrir las deudas adquiridas con el exterior por la obtención de préstamos, así como realizar préstamos hacia empresas pertenecientes a su grupo corporativo, ocasionando un efecto cero con las entradas de inversión al país, lo que se ve representado en las cuentas entre compañías.

Cifras preliminares al primer trimestre de 2024.

Miles de millones de dólares en México equivalentes a billones de dólares de Estados Unidos de América.

La estadística se actualiza periódicamente debido a las notificaciones extemporáneas que realizan las empresas al RNIE.

Fuente: SECRETARÍA DE ECONOMÍA 14 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – México registra cifra histórica de Inversión Extranjera Directa en primer trimestre de 2024

Martes, 7 de mayo de 2024

El índice de precios de los alimentos

de la FAO sube ligeramente en abril

El alza de las cotizaciones internacionales de la carne, los cereales y los aceites vegetales compensan las caídas relativas a los productos lácteos y el azúcar.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en abril en un promedio de 119,1 puntos, es decir, un 0,3 % por encima de su nivel revisado de marzo, aunque un 9,6 % por debajo del nivel de hace un año.

El índice de precios de los cereales de la FAO subió un 0,3 % desde marzo, con lo que puso fin a tres meses de trayectoria descendente. Los precios mundiales del trigo para la exportación se estabilizaron en abril, ya que la fuerte competencia entre los principales países exportadores compensó la preocupación por las condiciones de cultivo desfavorables en partes de los Estados Unidos de América, la Federación de Rusia y la Unión Europea. Los precios del maíz para la exportación aumentaron bajo la influencia de la elevada demanda en un contexto de perturbaciones logísticas cada vez mayores a consecuencia de los daños en las infraestructuras de Ucrania y la preocupación acerca de la producción en el Brasil antes de la cosecha principal. El índice de precios de la FAO para todos los tipos de arroz disminuyó un 1,8 %, debido en gran medida a descensos en las cotizaciones de arroz índica motivados por la incidencia de la cosecha.

El índice de precios de los aceites vegetales de la FAO también aumentó en un 0,3 % desde marzo, con lo que alcanzó el nivel más elevado en 13 meses, ya que la subida de las cotizaciones de los aceites de girasol y colza compensó ligeramente el descenso de los precios de los aceites de palma y soja.

El índice de precios de la carne de la FAO aumentó un 1,6 % en abril respecto del mes anterior, al subir los precios internacionales de las carnes de aves corral, bovino y ovino. Los precios mundiales de la carne de porcino cayeron de forma marginal, a consecuencia de la escasa demanda interna en Europa occidental y la persistente debilidad de la demanda de los principales países importadores, especialmente de China.

El índice de precios del azúcar de la FAO disminuyó un 4,4 % desde marzo y se situó un 14,7 % por debajo de su valor de abril de 2023. El descenso se debió fundamentalmente a la mejora de las perspectivas sobre la oferta mundial, en particular debido a una producción en la India y Tailandia más cuantiosa de lo previsto anteriormente y a una mejora de las condiciones atmosféricas en el Brasil.

El índice de precios de los productos lácteos de la FAO disminuyó ligeramente, en un 0,3 %, poniendo fin a seis meses de aumentos consecutivos, debido a la atonía de la demanda de importaciones de leche desnatada en polvo al contado y al descenso de los precios mundiales del queso, que se vieron afectados por el fortalecimiento del dólar estadounidense. Por el contrario, los precios mundiales de la mantequilla aumentaron ante la constante demanda de importaciones.

La FAO también publicó una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales a escala mundial en 2023, ubicándola en 2 846 millones de toneladas, lo que supone un aumento del 1,2 % desde el año anterior. La revisión obedece principalmente a la nueva información procedente de Myanmar y el Pakistán.

El pronóstico relativo a la utilización mundial de cereales aumentó hasta alcanzar los 2 829 millones de toneladas, debido sobre todo a un uso del maíz y la cebada como pienso mayor de lo previsto anteriormente. Las previsiones actuales indican que la utilización mundial de maíz subirá en un 1,6 % a lo largo del año, mientras que la de trigo lo hará en un 1,9 % y la de arroz descenderá levemente. Se prevé que las reservas mundiales de cereales ascenderán a 890 millones de toneladas al término de las campañas de 2024, con un incremento del 2,1 % desde principios de año, lo que apunta a un coeficiente reservas-utilización de cereales a escala mundial del 30,9 %.

La FAO también ha ajustado su pronóstico sobre la producción mundial de trigo en 2024, que ahora se sitúa en 791 millones de toneladas y, si bien es una cifra menor de lo previsto anteriormente, aún representa un incremento del 0,5 % respecto de 2023. En cuanto a los cultivos de cereales secundarios, el principal período de cosecha está por comenzar en los países del hemisferio sur, y las condiciones atmosféricas adversas de los últimos tiempos han frenado las perspectivas de rendimiento en los principales países productores, sobre todo en el Brasil y Sudáfrica.

Fuente: FAO 03 de mayo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO sube ligeramente en abril

Martes, 23 de abril de 2024

Las crisis mundiales fracturan la inversión

extranjera y afectan a las economías en desarrollo

ONU Comercio y Desarrollo pide estrategias de inversión innovadoras para fomentar un crecimiento económico inclusivo y sostenible.

El informe “Global economic fracturing and shifting investment patterns” (Fragmentación económica global y cambios en los patrones de inversión), publicado por ONU Comercio y Desarrollo (UNCTAD), examina el complejo panorama de la inversión extranjera directa (IED) mundial.

El informe arroja luz sobre diez transformaciones significativas en las prioridades de inversión en distintos sectores y regiones, determinados por las tendencias de las cadenas de valor mundiales y la dinámica geopolítica, y subraya la necesidad de integrar la sostenibilidad y el desarrollo en las estrategias de inversión.

ONU Comercio y Desarrollo destaca las tendencias clave de la IED que han evolucionado en las dos últimas décadas.

En primer lugar, el crecimiento de la IED y de las cadenas de valor mundiales ya no está alineado con el crecimiento del PIB y del comercio, lo que indica un cambio significativo en la economía mundial.

Simultáneamente, la IED en el sector manufacturero se estancó durante dos décadas antes de descender significativamente, con una tasa de crecimiento anual compuesta negativa del -12% en los tres años posteriores al estallido de la pandemia de Covid-19.

A pesar de los avances hacia la sostenibilidad y los Objetivos de Desarrollo Sostenible, las repercusiones en los países en desarrollo son variados. La creciente tendencia de la IED hacia las tecnologías medioambientales ofrece nuevas oportunidades. Sin embargo, no logra abordar plenamente la ralentización de otras industrias, los que afecta especialmente a los países en desarrollo y menos desarrollados, aumentando la vulnerabilidad de sus economías.

La concentración de la IED, tanto desde el punto de vista geográfico como sectorial, deja al margen a las naciones más pequeñas y menos desarrolladas, aumentando su fragilidad económica. Además, la dependencia tradicional de las inversiones en el sector manufacturero ya no garantiza un crecimiento y un desarrollo económico sostenidos.

Ante la necesidad urgente de cerrar las brechas de inversión entre sectores y regiones, ONU Comercio y Desarrollo hace un llamamiento a la acción inmediata para garantizar que los beneficios de la inversión se distribuyan de manera más equitativa y se ajusten a los objetivos generales de desarrollo.

Recomendaciones de políticas de ONU Comercio y Desarrollo:

Insta a los países en desarrollo a revisar sus estrategias de desarrollo económico.

Destaca la importancia de las políticas que atraigan y aprovechen al máximo la IED, promoviendo la inversión en los Objetivos de Desarrollo Sostenible.

Hace un llamamiento a los responsables políticos mundiales, a los líderes empresariales y a las agencias de desarrollo para mejorar la colaboración a nivel mundial y regional y trabajar por un entorno de inversión mundial más abierto y justo.

Fuente: UNCTAD 23 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Las crisis mundiales fracturan la inversión extranjera y afectan a las economías en desarrollo

Viernes, 5 de abril de 2024

El índice de precios de los alimentos de la FAO aumenta en marzo

El alza de las cotizaciones internacionales de los aceites vegetales, los productos lácteos y la carne compensa con creces el descenso de las cotizaciones de los cereales y el azúcar.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en marzo en un promedio de 118,3 puntos, es decir, un 7,7 % por debajo de su valor de hace un año.

El índice de precios de los aceites vegetales de la FAO encabezó el incremento en marzo, subiendo un 8,0 % desde febrero y alcanzando su valor más alto en un año, debido al aumento de las cotizaciones de los aceites de palma, de soja, de girasol y de colza. Los precios internacionales del aceite de palma aumentaron a raíz de la disminución estacional de la producción en los principales países productores y la firme demanda interna en Asia sudoriental, mientras que los del aceite de soja se recuperaron de los niveles más bajos en años, impulsados por la solidez de la demanda del sector de los biocombustibles, en particular en el Brasil y los Estados Unidos de América.

El índice de precios de los productos lácteos aumentó por sexto mes consecutivo, con un alza del 2,9 % desde febrero, debido al incremento de los precios mundiales del queso y la mantequilla. También aumentó el índice de precios de la carne, con un incremento del 1,7 % respecto del mes anterior, a raíz de la subida de los precios internacionales de las carnes de aves de corral, cerdo y bovino.

Por el contrario, el índice de precios de los cereales disminuyó un 2,6 %, situándose un 20 % por debajo del valor registrado en marzo de 2023. La caída obedeció a un descenso de los precios mundiales del trigo para la exportación, principalmente debido a la fuerte competencia de las exportaciones entre los Estados Unidos de América, la Federación de Rusia y la Unión Europea, acentuadas por la cancelación de compras de trigo por parte de China. Los precios del maíz para la exportación evolucionaron ligeramente al alza en marzo, en parte debido a las dificultades logísticas de Ucrania, mientras que el índice de precios de la FAO para todos los tipos de arroz disminuyó un 1,7 %, ante la débil demanda mundial de importaciones.

El índice de precios del azúcar de la FAO disminuyó un 5,4 % desde febrero, principalmente a causa de la revisión al alza del pronóstico relativo a la producción de azúcar en 2023/24 en la India y la mejora del ritmo de la cosecha de azúcar en Tailandia.

La FAO también ha publicado una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales del mundo en 2023/24, ubicándola en 2 841 millones de toneladas, a consecuencia de las expectativas de aumento de la producción de maíz, arroz y trigo. La utilización mundial de cereales pronosticada para 2023/24 se cifra en 2 828 millones de toneladas, lo que supone un incremento del 1,3 % con respecto al nivel de 2022/23. Se prevé que las reservas mundiales de cereales ascenderán a 894 millones de toneladas para el final de las campañas de 2024, esto es, un 2,3 % más que a comienzos del año, lo que indica que la relación entre las reservas mundiales de cereales y su utilización se situaría en el 31,0 %.

Se prevé que el comercio mundial de cereales suba un 1,7 % respecto del año anterior y alcance los 485 millones de toneladas en 2023/24. Asimismo, se espera que el comercio internacional de cereales secundarios se amplíe respecto de 2022/23, mientras que es probable que el comercio de trigo y arroz se contraigan. La FAO también ajustó su pronóstico sobre la producción mundial de trigo en 2024, que ahora se ubica en 796 millones de toneladas, lo que representa un aumento del 1,0 % desde 2023.

Con respecto a los cultivos de cereales secundarios, la siembra comenzará pronto en el hemisferio norte, mientras que al sur del ecuador ya se han empezado a recoger las cosechas. Se prevé que la producción de la Argentina repuntará tras la cosecha de 2023, afectada por la sequía, mientras que en el África austral y el Brasil se espera una reducción de la producción.

Fuente: FAO 05 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO aumenta en marzo

Lunes, 1 de abril de 2024

En 2023, la emisión de bonos de América Latina y

el Caribe en el mercado internacional se recuperó

Los emisores de la región colocaron 89 mil millones de dólares en bonos internacionales en 2023.

Los emisores de América Latina y el Caribe (ALC) colocaron 89 mil millones de dólares en bonos internacionales en 2023. Este total fue un 40% mayor que en 2022 pero un 35% menor que la emisión promedio en el trienio 2019-2021. La tasa de cupón promedio fue 1,65 puntos porcentuales más alta que en 2022. Este aumento se ha traducido en mayores costos de financiamiento para las empresas y los gobiernos de la región. Las tasas de interés promedio de las emisiones soberanas denominadas en dólares de la región han aumentado constantemente en los últimos años, del 3,6% en 2021 al 5,1% en 2022 y al 6,6% en 2023, lo que ilustra cómo han aumentado los costos de endeudamiento de la región.

En 2023, la Reserva Federal de los Estados Unidos señaló que su campaña de aumentos de las tasas de interés estaba alcanzando su punto máximo. En respuesta, los emisores de ALC que esperaban por menores costos de endeudamiento comenzaron a regresar al mercado internacional, anticipando el fin de los aumentos de las tasas de interés globales, pero al mismo tiempo aceptando que las tasas pueden permanecer más altas por más tiempo.

El mayor repunte de las emisiones de deuda se observó en el sector cuasi soberano, que mostró un crecimiento interanual del 109% en 2023. Las emisiones de entidades supranacionales y gobiernos nacionales crecieron un 42% y un 41%, respectivamente. Las emisiones de bonos del sector corporativo privado, que habían sido un importante impulsor de las emisiones de deuda internacional de la región desde 2009 pero sufrieron una disminución en 2022 y en la primera mitad de 2023, han comenzado a recuperarse. Las emisiones de bonos privados no bancarios crecieron un 17% en 2023, mientras que las emisiones de los bancos privados crecieron un 41%.

Brasil, Chile y México, en ese orden, fueron los tres principales emisores de bonos (corporativos y soberanos en conjunto) de la región en 2023, representando el 57% del total de la emisión regional. Brasil fue el principal emisor, representando el 21% de la emisión anual de ALC, seguido por Chile (19%) y México (17%). Chile y México también fueron los dos principales emisores soberanos de la región y juntos representaron el 40% de todas las emisiones de deuda soberana de ALC.

La participación de las emisiones internacionales de bonos en moneda local en el total saltó al 19,5% en 2023 desde el 8% en 2022. A medida que los emisores de ALC buscan formas innovadoras de recaudar capital en un momento de mayores costos de financiamiento, la colocación de bonos en moneda local pueden eliminar el riesgo cambiario y, en el caso de los bonos sostenibles en moneda local, vincular la tasa de interés a los objetivos de sostenibilidad.

La emisión regional de bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad (GSSS en su sigla en inglés) en el mercado internacional alcanzó los 31.145 millones de dólares en 2023, un 52% más que en 2022, pero con un cupón promedio 2 puntos porcentuales más alto. Este total representó una participación récord del 35% de la emisión internacional anual total de la región. Los bonos vinculados a la sostenibilidad representaron el 36% del total de la emisión internacional de bonos GSSS de la región y fueron los instrumentos de deuda sostenible más utilizados por los emisores de ALC en 2023. Los bonos de sostenibilidad ocuparon el segundo lugar, con una participación del 32%.

Finalmente, las emisiones internacionales de bonos de ALC han empezado con fuerza en 2024. En enero de 2024, tras una caída en las tasas de los bonos del Tesoro estadounidense que comenzó a fines de 2023, los gobiernos y empresas de ALC colocaron el tercer volumen mensual más alto de bonos internacionales en la historia de la región (31 mil millones de dólares).

Fuente: CEPAL marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en CEPAL – En 2023, la emisión de bonos de América Latina y el Caribe en el mercado internacional se recuperó

Lunes, 11 de marzo de 2024

El índice de precios de los alimentos

de la FAO vuelve a disminuir en febrero

Se prevé un aumento de la producción de trigo en 2024 pese a la reducción de la superficie sembrada motivada por los precios.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en febrero en un promedio de 117,3 puntos, lo que supone un 0,7 % menos que en enero y un 10,5 % por debajo del valor registrado en el mismo mes de hace un año.

El índice de precios de los cereales de la FAO descendió un 5,0 % en febrero, situándose en un nivel un 22,4 % inferior al de febrero de 2023. Los precios del maíz para la exportación fueron los que más cayeron ante las expectativas de abundantes cosechas en América del Sur, mientras que los precios internacionales del trigo disminuyeron. En febrero también disminuyeron, un 1,6 %, los precios internacionales del arroz.

El índice de precios de los aceites vegetales de la FAO descendió un 1,3 % desde enero, situándose un 11 % por debajo de su valor de febrero de 2023. Los precios internacionales del aceite de soja se redujeron marcadamente, debido a las perspectivas de una abundante producción de soja en América del Sur, mientras que las amplias disponibilidades exportables de los aceites de girasol y colza a escala mundial hicieron disminuir los precios. Los precios mundiales del aceite de palma subieron ligeramente en febrero, debido al descenso estacional de la producción.

El índice de precios del azúcar de la FAO, por el contrario, subió un 3,2 % en febrero. El aumento obedeció a la persistente preocupación por la próxima producción en el Brasil, tras un período prolongado de precipitaciones por debajo de la media, así como a las previsiones de descenso de la producción en la India y Tailandia, dos de los principales países exportadores.

El índice de precios de la carne de la FAO subió un 1,8 % desde enero, siendo las cotizaciones de la carne de aves de corral las que más subieron, seguidas de las de la carne de bovino, que se vieron afectadas por las lluvias intensas que trastornaron el transporte de ganado en Australia. También subieron ligeramente los precios de la carne de cerdo, debido a la mayor demanda por parte de China y a la situación de escasez de la oferta en Europa occidental. Los precios internacionales de la carne de ovino disminuyeron en parte debido a una producción récord tras la reconstitución de rebaños en Australia.

El índice de precios de los productos lácteos de la FAO aumentó un 1,1 %, impulsado por la mayor demanda de importaciones de mantequilla por parte de los países compradores asiáticos. También subieron ligeramente los precios de las leches en polvo y del queso.

La FAO también ha publicado una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales del mundo en 2023, ubicándola en 2 840 millones de toneladas, y ofrece una serie de proyecciones nuevas.

Según el pronóstico actual, la utilización mundial de cereales en 2023/24 asciende a 2 823 millones de toneladas, lo que supone un aumento del 1,1 % respecto del año anterior, fundamentalmente a causa de un mayor uso del maíz y el trigo como piensos para el ganado. Se prevé que aumenten las reservas mundiales de cereales, debido enteramente a los cereales secundarios, y que la relación entre las reservas mundiales de cereales y su utilización finalice el año en un nivel “holgado” del 31,1 %, frente al 30,9 %. El pronóstico indica que el comercio mundial de cereales aumente un 1,3 % respecto del año anterior, impulsado por la mejora de las perspectivas sobre la exportación de maíz en Ucrania y la mayor demanda de China.

Fuente: FAO 08 de marzo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO vuelve a disminuir en febrero

Miércoles, 28 de febrero de 2024

Cuentas por Sectores Institucionales de México

Cifras durante el tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México. Estas proveen información relacionada con las transacciones reales y financieras que se llevan a cabo entre los sectores dentro del país y con el resto del mundo. También muestran el balance de apertura y de cierre del valor neto de los activos por sectores.

En el tercer trimestre de 2023, el sector Sociedades no financieras generó 46.6 % del Producto Interno Bruto (PIB); Hogares, 34.4 %; Gobierno general, 7.4 % y Sociedades financieras, 4.5 por ciento. Instituciones sin fines de lucro que sirven a los hogares (ISFLSH) aportó 0.9 % y el restante 6.3 % se conformó de los impuestos a los productos netos de subsidios.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 42.8 % del PIB; Remuneración de los asalariados, 27.7 %; Ingreso mixto bruto, 22.6 % e Impuestos a la producción y a las importaciones netos de subsidios, 6.9 por ciento.

Durante el tercer trimestre de 2023, el Ingreso Disponible Bruto (IDB) alcanzó un nivel de 8 220 299 millones de pesos y representó 102.5 % del PIB trimestral. Por sector institucional, Hogares contribuyó con 75.5 %; Sociedades no financieras, con 12.5 %; Gobierno general, con 7.9 %; Sociedades financieras, con 5.5 % e ISFLSH, con 1.2 puntos porcentuales.

En el trimestre enero-marzo de 2023, la inversión representó 20.7 % del PIB y se financió con Ahorro interno —que aportó 17.4 % del PIB— más el Ahorro externo, que participó con 3.3 por ciento. Por sector institucional, Sociedades no financieras realizó gastos de inversión que representaron 13.4 % del PIB; Hogares, 6 %; Gobierno general, 1.3 % y Sociedades financieras, 0.1 por ciento.

En el trimestre julio-septiembre de 2023, la inversión representó 21.2 % del PIB y se financió con Ahorro interno —que aportó 21.8 % del PIB— más el Ahorro externo, que mostró un déficit y significó 0.7 por ciento. Por sector institucional, Sociedades no financieras realizó gastos de inversión que representaron 12.9 % del PIB; Hogares, 6.3 %; Gobierno general, 1.5 % y Sociedades financieras, 0.5 por ciento.

Fuente: INEGI 28 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Viernes, 16 de febrero de 2024

México registra cifra histórica de Inversión

Extranjera Directa al cierre de 2023

Cifra récord en la reinversión de utilidades, debido a la confianza de los inversionistas extranjeros en el país.

La Secretaría de Economía informa que, al cierre de 2023, la Inversión Extranjera Directa (IED) fue de 36 mil 058 millones de dólares (mdd), monto 27 por ciento superior al cierre de 2022, el cual reportó 28 mil 416 mdd, registrando con ello un máximo histórico en la serie.

El comportamiento de la IED al cuarto trimestre de 2023, es resultado de la estabilidad económica, las ventajas competitivas y el buen ambiente de negocios de México, lo que refrenda la confianza de los inversionistas extranjeros en el país, y se muestra a través de la cifra récord en la reinversión de utilidades.

De la IED registrada para 2023, el 38 por ciento de los flujos de inversión provienen de los Estados Unidos de América, posicionándolo como el principal país inversionista en México.

El 57 por ciento de la IED recibida en 2023, se concentró en cinco entidades federativas del país, resaltando la importancia de la CDMX como la principal entidad receptora de inversión.

El 50 por ciento de la IED registrada se concentra en el sector manufacturero, destacando las industrias de Equipo de Trasporte, Industrias de las Bebidas y Tabaco, Metales, Equipo de Computación, Industria Química y Aparatos Eléctricos.

Fuente: SECRETARÍA DE ECONOMÍA 14 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMIA – México registra cifra histórica de Inversión Extranjera Directa al cierre de 2023

Martes, 6 de febrero de 2024

El índice de precios de los alimentos

de la FAO vuelve a disminuir en enero

Se prevé que la producción mundial de cereales secundarios alcance un récord histórico, lo que impulsa las perspectivas generales sobre la oferta y el comercio.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en enero en un promedio de 118 puntos, lo que supone un 1 % menos que en diciembre y un 10,4 % por debajo de su valor de hace un año.

El índice de precios de los cereales de la FAO disminuyó un 2,2 % desde el mes anterior. Los precios mundiales del trigo para la exportación bajaron en enero, impulsados por la fuerte competencia entre los países exportadores y la llegada de suministros recién cosechados a los países del hemisferio sur, mientras que los del maíz disminuyeron bruscamente, como consecuencia de la mejora de las condiciones de los cultivos y el inicio de la cosecha en la Argentina y la mayor oferta en los Estados Unidos de América. Por el contrario, las cotizaciones del arroz subieron un 1,2 % en enero, a causa de una fuerte demanda de arroz índica de mayor calidad del Pakistán y Tailandia para la exportación y las compras adicionales por parte de Indonesia.

El índice de precios de los aceites vegetales de la FAO registró un ligero aumento del 0,1 % desde diciembre, situándose pese a ello un 12,8 % por debajo de su nivel de hace un año, a raíz de un aumento moderado de los precios internacionales de los aceites de palma y girasol que compensó el descenso de los precios de los aceites de soja y colza. Los precios mundiales del aceite de palma se vieron impulsados por el descenso estacional de la producción en los principales países productores y a causa de la preocupación por las condiciones atmosféricas desfavorables en Malasia. Por otra parte, el aumento de la demanda de importaciones hizo que los precios del aceite de girasol evolucionaran ligeramente al alza. Por el contrario, bajaron los precios internacionales de los aceites de soja y colza, como consecuencia de las perspectivas de oferta abundante en América del Sur y la persistente amplitud de disponibilidades en Europa, respectivamente.

El índice de precios de los productos lácteos de la FAO se mantuvo prácticamente invariado respecto de su valor revisado de diciembre, un 17,8 % por debajo de su valor de hace un año. En enero aumentaron las cotizaciones internacionales de la mantequilla y la leche entera en polvo, fundamentalmente a causa de la mayor demanda por parte de los países compradores asiáticos, lo que prácticamente compensó los descensos de las de la leche desnatada en polvo y el queso.

El índice de precios de la carne de la FAO descendió por séptimo mes consecutivo, un 1,4 % desde diciembre, ya que la abundante oferta de los principales países exportadores hizo bajar los precios internacionales de las carnes de aves de corral, bovino y cerdo. Por el contrario, los precios internacionales de la carne de ovino aumentaron por la gran demanda mundial de importaciones y la disminución de la oferta de animales para el sacrificio en Oceanía.

El índice de precios del azúcar de la FAO registró en enero un alza del 0,8 % respecto del mes anterior, a causa de la preocupación acerca de los probables efectos de las precipitaciones por debajo de lo normal en el Brasil en los cultivos de caña de azúcar que se recogerán a partir de abril, sumada a unas perspectivas desfavorables sobre la producción en Tailandia y la India.

Se prevé que la producción mundial de cereales de 2023 alcanzará el récord histórico de 2 836 millones de toneladas, lo que supone un aumento del 1,2 % respecto de 2022, según las nuevas previsiones de la última Nota informativa de la FAO sobre la oferta y la demanda de cereales.

La producción mundial de cereales secundarios se cifra ahora en un máximo histórico de 1 523 millones de toneladas, tras el ajuste al alza de 12 millones de toneladas efectuado este mes. La mayor parte de la revisión obedece a los nuevos datos oficiales del Canadá, China (continental), los Estados Unidos de América y Türkiye, donde la combinación de un aumento de los rendimientos y unas superficies cosechadas mayores de lo previsto ha llevado a que se incrementaran las estimaciones sobre la producción de maíz.

Según las previsiones, la utilización mundial de cereales en 2023/24 asciende ahora a 2 822 millones de toneladas, lo que supone 8,9 millones de toneladas más que lo comunicado en el pronóstico de diciembre, cifra que supera en un 1,2 % el nivel de 2022/23, gracias a un uso como pienso mayor de lo que se había estimado antes, especialmente en la Unión Europea, así como en Australia y los Estados Unidos de América.

En la actualidad, se prevé que el comercio mundial de cereales en 2023/24 alcance los 480 millones de toneladas, es decir, un 0,8 % más que el año precedente, debido sobre todo a la comercialización de mayores volúmenes prevista para los cereales secundarios, mientras que el comercio mundial de trigo y arroz efectivamente podría contraerse.

Fuente: FAO 02 de febrero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO vuelve a disminuir en enero

Jueves, 25 de enero de 2024

La inversión extranjera directa mundial creció un

3% en 2023 mientras se disipa el temor a la recesión

Un nuevo análisis de la UNCTAD muestra que las tendencias mundiales de la IED desafiaron las expectativas anteriores.

La inversión extranjera directa (IED) mundial desafió las expectativas iniciales para 2023, creciendo un 3% y terminando el año con una cifra estimada de 1,37 billones de dólares, según el último Global Monitor de Tendencias Mundiales de Inversión de la UNCTAD. Sin embargo, el informe destaca un matiz clave: el repunte general fue impulsado principalmente por un puñado de economías europeas “de conducto”, como Luxemburgo y los Países Bajos, que a menudo actúan como intermediarios para la IED destinada a otras naciones.

Sorprendentemente, cuando se excluyen estas economías de tránsito, los flujos mundiales de IED muestran un pronunciado descenso del 18% en 2023. El resto de la Unión Europea registró un pronunciado descenso del 23% y Estados Unidos, el principal receptor mundial de IED, una caída del 3%.

El informe de la UNCTAD también subraya un descenso preocupante de los anuncios de proyectos de inversión internacional el año pasado, especialmente en financiación de proyectos y fusiones y adquisiciones, que disminuyeron un 21% y un 16%, respectivamente. Mientras tanto, los anuncios de proyectos totalmente nuevos disminuyeron un 6% en número, pero aumentaron un 6% en valor, impulsados en parte por el sector manufacturero.

Mirando al futuro, el informe afirma que “parece posible un modesto aumento de los flujos de IED en 2024”, citando la estabilización de la inflación y de los costes de endeudamiento en los principales mercados.

Pero advierte que persisten riesgos significativos, como las tensiones geopolíticas, el creciente endeudamiento de muchos países y la preocupación por una mayor fragmentación económica mundial.

El panorama general de la IED para los países en desarrollo en 2023 reveló un descenso del 9%, hasta 841.000 millones de dólares. Los países en desarrollo de Asia evidenciaron el peor descenso, del 12%.

El análisis sectorial del informe para 2023 mostró un aumento del número de proyectos en sectores que dependen en gran medida de las cadenas de valor mundiales, como la automoción, el textil, la maquinaria y la electrónica. Mientras tanto, el sector de los semiconductores registró un descenso del 10% en el número de nuevos proyectos y una caída del 39% en su valor, tras el fuerte crecimiento registrado en 2022.

El informe suscitó preocupación en el sector de las energías renovables, que registró un descenso del 17% en las nuevas operaciones internacionales de financiación de proyectos y una disminución del 10% en su valor.

El número de proyectos de inversión internacional anunciados en países en desarrollo en sectores relevantes para los Objetivos de Desarrollo Sostenible (ODS) se mantuvo relativamente estable en 2023. Sin embargo, los acuerdos de financiación de proyectos internacionales relacionados con los ODS registraron un descenso del 27% en número y del 40% en valor.

Por otra parte, los proyectos totalmente nuevos alineados con los ODS registraron un crecimiento del 12% en número y un aumento del 6% en valor. El sector de la alimentación y la agricultura registró un crecimiento marginal, mientras que la mayoría de los demás sectores registraron descensos.

Fuente: UNCTAD enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – La inversión extranjera directa mundial creció un 3% en 2023 mientras se disipa el temor a la recesión

Martes, 23 de enero de 2024

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante diciembre 2023

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 219.8 millones de toneladas, 5.7% inferior a lo registrado en 2022. Por subsector los pronósticos son mixtos, el agrícola caerá 6.7%, mientras que pecuario y pesquero aumentaran 2.0 y 1.1 por ciento, respectivamente.

En comparación con 2022, el subsector agrícola disminuirá 13 millones 870 mil toneladas, en tanto que el pecuario y pesquero subirán 487 y 22.7 mil toneladas, cada uno.

Análisis de la Balanza Comercial Agroalimentaria de México octubre 2023

Por noveno año consecutivo al mes de octubre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 6,270 millones de dólares (MDD).

Al décimo mes del año, el saldo positivo aumentó 1,390 MDD (28.5%), respecto del mismo periodo de 2022, debido al mayor incremento de las exportaciones, 1,939 MDD (4.7%), en comparación con el incremento de las importaciones, 549 MDD (1.5%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 15,169 MDD (53.8%) y

Turismo extranjero en 18,413 MDD (73.9%).

En los diez meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 7,068 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,632 MDD, el cual contribuye con 23.1%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (212 MDD) contribuye de manera positiva con 3.0% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – octubre 2023

Balanza Agropecuaria y Agroindustrial: superávit de e 6,6,270 MDD.

Balanza de bienes agrícolas

Para octubre de 2023, el superávit fue de 1,071 MDD, este saldo es resultado de exportaciones 7.0% mayores a las importaciones. El saldo incrementó 98.5% (532 MDD), en relación con el mismo periodo de 2022, debido a que las exportaciones aumentaron en mayor medida 3.7% (576 MDD), en comparación con el incremento que tuvieron las importaciones que fue de 0.3% (44 MDD).

Balanza de bienes agroindustriales

Al mes de octubre de 2023, se registra un superávit de 6,059 MDD, periodo en el que las exportaciones fueron 31.6% mayores a las importaciones. El saldo se incrementó 14.6% (774 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida de las exportaciones en 1,197 MDD (5.0%), en comparación con las importaciones 423 MDD (2.3%).

Balanza de bienes pesqueros

De enero a octubre de 2023, se registra un déficit de 1.5 MDD, debido a que lo importado es 0.2% mayor respecto de lo exportado. Los flujos comerciales disminuyeron, para el caso de las ventas en 22.1% (189 MDD), mientras que las importaciones 13.7% (106 MDD), en comparación al mismo periodo de 2022.

Balanza de bienes ganaderos y apícolas:

En los diez meses de 2023, el déficit fue 858.2 MDD, esto es, 166.8 millones de dólares menos que el saldo negativo reportado al mismo periodo de 2022 (1,025 MDD). El comercio total se incrementó 541 millones 781 mil dólares (21.1%), al pasar de 2,568 millones dólares en 2022 a 3,109 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 76.2% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 354.3 MDD (45.9%) frente a las de 2022; mientras que las compras al mercado externo en 187.5 MDD (10.4%).

Fuente: SIAP 19 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Martes, 9 de enero de 2024

El índice de precios de los alimentos

de la FAO desciende en diciembre

La medida de referencia de los precios mundiales de los alimentos termina 2023 alrededor de un 10 % por debajo de su nivel de un año antes.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, registró un promedio de 118,5 puntos en diciembre, es decir, un 1,5 % menos que en noviembre y un 10,1 % menos que en diciembre de 2022.

El índice de precios de los cereales de la FAO aumentó un 1,5 % respecto de noviembre a causa de las subidas de los precios del trigo, el maíz, el arroz y la cebada, en parte a raíz de las perturbaciones logísticas que obstaculizaron los envíos desde los principales países exportadores. En lo que respecta al año en su conjunto, el índice se situó un 15,4 % por debajo del promedio registrado en 2022, gracias al buen abastecimiento de los mercados mundiales, aunque el índice de precios de la FAO para todos los tipos de arroz (que forma parte del índice de precios de los cereales de la FAO) registró un aumento del 21 %, debido en gran parte a la preocupación ante el efecto de El Niño en la producción de arroz y a las consecuencias de las restricciones a la exportación impuestas por la India.

El índice de precios de los cereales de la FAO aumentó un 1,5 % respecto de noviembre a causa de las subidas de los precios del trigo, el maíz, el arroz y la cebada, en parte a raíz de las perturbaciones logísticas que obstaculizaron los envíos desde los principales países exportadores. En lo que respecta al año en su conjunto, el índice se situó un 15,4 % por debajo del promedio registrado en 2022, gracias al buen abastecimiento de los mercados mundiales, aunque el índice de precios de la FAO para todos los tipos de arroz (que forma parte del índice de precios de los cereales de la FAO) registró un aumento del 21 %, debido en gran parte a la preocupación ante el efecto de El Niño en la producción de arroz y a las consecuencias de las restricciones a la exportación impuestas por la India.

En cambio, el índice de precios de los aceites vegetales de la FAO descendió un 1,4 % respecto de noviembre, como resultado de la atonía de las adquisiciones de aceites de palma, soja, colza y girasol. El aceite de soja en particular resultó afectado por la desaceleración de la demanda del sector del biodiésel, así como por la mejora de las condiciones meteorológicas en las principales zonas productoras del Brasil. En lo que respecta a 2023 en su conjunto, este índice se situó un 32,7 % por debajo de su nivel del año anterior.

El índice de precios del azúcar de la FAO descendió un 16,6 % respecto de noviembre y alcanzó su nivel más bajo en nueve meses, aunque sigue encontrándose un 14,9 % por encima del nivel de diciembre de 2022. El desplome de las cotizaciones del azúcar obedeció principalmente al ritmo dinámico de la producción en el Brasil, unido al menor uso de caña de azúcar para la producción de etanol en la India.

El índice de precios de la carne de la FAO bajó un 1,0 % respecto de noviembre y se situó un 1,8 % por debajo del nivel de diciembre de 2022, al verse afectado por la persistente debilidad de la demanda de importaciones de carne de cerdo en Asia. También se redujo el interés en la región por las carnes de bovino y aves de corral, pese a la abundancia de suministros exportables en las grandes regiones productoras. Por el contrario, los precios de la carne de ovino subieron con motivo de las festividades.

En contra de la tendencia general, el índice de precios de los productos lácteos de la FAO aumentó un 1,6 % respecto de noviembre, aunque aún se mantiene un 16,1 % por debajo de su valor de diciembre de 2022. El incremento mensual obedeció al aumento de las cotizaciones de la mantequilla y el queso, sostenido por la fortaleza de las ventas internas en Europa occidental con motivo de las festividades. Al mismo tiempo, la fuerte demanda mundial de importaciones hizo subir los precios internacionales de la leche entera en polvo.

Fuente: FAO 05 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO desciende en diciembre

Lunes, 8 de enero de 2024

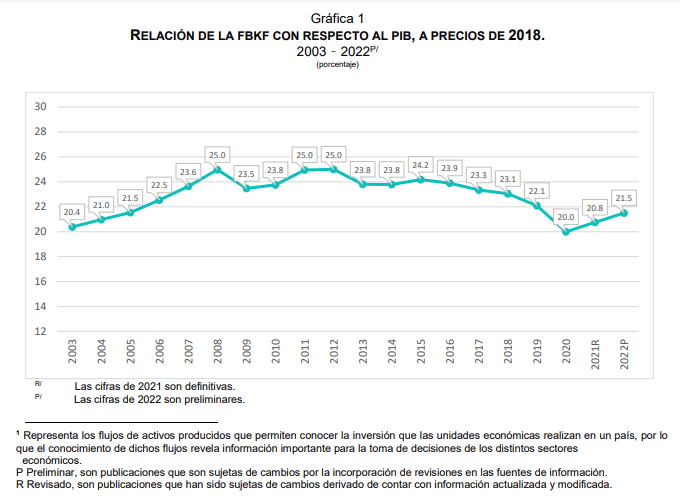

Tablas Origen-Destino de la Formación

Bruta de Capital Fijo (TODFBKF) 2022, año base 2018

En 2022, la Formación Bruta de Capital Fijo (FBKF), representó 21.5 % del PIB. Un aumento de 0.8 % respecto a 2021.

La adquisición de bienes de capital, por parte de las unidades económicas, favoreció la recuperación de la FBKF.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la serie de Tablas Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) 2022, año base 2018, como parte de los trabajos del Sistema de Cuentas Nacionales de México (SCNM).

Las TODFBKF muestran, por fila, el origen o quién produce la FBKF y, por columna, el destino o quién compra y utiliza los activos. Así, las TODFBKF cuentan con información sobre cuánto se invierte en activos fijos y qué actividades económicas los compran y utilizan.

En 2022, y con cifras preliminares, la FBKF representó 21.5 % del Producto Interno Bruto (PIB). Esto significó un aumento de 0.8 puntos porcentuales con respecto al registro de 20.8 % de 2021.

Fuente: INEGI 19 de diciembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Empresas, Estadística, Ganaderia, Indicadores, Industria, Inegi, Inversión, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Tablas Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) 2022, año base 2018

Lunes, 8 de enero de 2024

Cuentas Corrientes y de Acumulación de

los Gobiernos Estatales y Locales 2022

Durante 2022, los gobiernos estatales y locales contribuyeron al PIB del total de la economía con un VAB de 1 544 151 millones de pesos.

El gasto en inversión fija (formación bruta de capital fijo) de los gobiernos estatales y locales fue de 303 443 millones de pesos.

Los gobiernos estatales y locales generaron 3 657 165 de puestos ocupados remunerados, relacionados con la prestación de servicios públicos a la sociedad.

Al cierre del 2022, los gobiernos estatales y locales registraron un préstamo neto/ endeudamiento neto de 105 557 millones de pesos, resultado de las adquisiciones de activos financieros y una disminución en la emisión de pasivos.