Archivo de la categoría "Servicios"

Jueves, 31 de agosto de 2023

Indicadores de Bienestar Autorreportado de la Población Urbana

Cifras durante julio de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Módulo Básico de Bienestar Autorreportado (BIARE Básico) con información a julio de 2023.

El balance anímico general de la población se construye con base en los estados de ánimo que las personas experimentaron el día anterior a la entrevista. Este balance se expresa en un rango de -10 a 10. En julio de 2023, del total de la población adulta, 3.7 % presentó un balance anímico negativo; 23.5 % presentó un balance positivo, pero menor a cinco y 72.8 %, un balance mayor a cinco. En promedio, el balance anímico de la población adulta tuvo un valor positivo de 6.4. Este balance tiende a ser mayor en los hombres que en las mujeres, lo cual se ratifica con los niveles 6.6 y 6.2, respectivamente.

En julio de este año, en una escala de 0 a 10, la población adulta urbana calificó qué tan satisfecha se encuentra actualmente con su vida: el valor promedio fue de 8.3. Sin embargo, 9.7 % de las personas de 18 y más años se encuentran insatisfechas (con calificaciones entre 0 y 4) o poco satisfechas con la vida (5-6), es decir, por debajo del umbral a partir del cual se considera que la población se encuentra moderadamente satisfecha (43.5 % califican entre 7 y 8) o satisfecha (46.8 % califican con 9 y 10).

La población adulta está más satisfecha con sus ámbitos personales que con los públicos. En julio de 2023, las relaciones personales y la actividad u ocupación presentan el nivel más alto de satisfacción, ambas con un promedio de 8.7. Por su parte, el promedio de satisfacción con la vivienda fue de 8.6, mientras que el de satisfacción con sus logros en la vida resultó de 8.5, en promedio. La salud y las perspectivas a futuro presentaron un promedio de 8.4 y la satisfacción con el nivel de vida promedió 8.2. El menor nivel de satisfacción en el ámbito personal fue el tiempo libre (7.8). En contraste, en el ámbito de lo público, la seguridad ciudadana fue el ámbito de menor calificación (5.3), mientras que el nivel de satisfacción con el país fue 7.2. El valor correspondiente a la satisfacción con la ciudad en la que habita fue 7.5 y con el vecindario el resultado fue 8.

Fuente: INEGI 25 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Bienestar Autorreportado de la Población Urbana

Jueves, 31 de agosto de 2023

Estadísticas de comercio internacional:

tendencias en el segundo trimestre de 2023

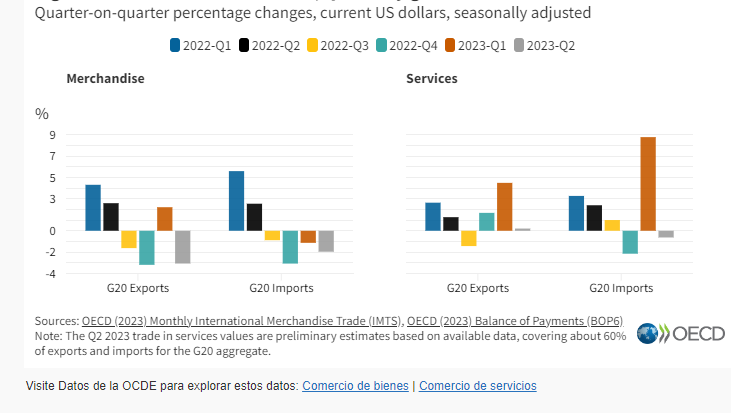

El comercio de mercancías del G20 disminuyó en el segundo trimestre de 2023 y el comercio de servicios parece haberse desacelerado

El comercio de mercancías del G20 se contrajo en términos de valor en el segundo trimestre de 2023, en comparación con el trimestre anterior y medido en dólares estadounidenses corrientes. Las exportaciones y las importaciones cayeron un 3,1% y un 2,0%, respectivamente, como reflejo de la debilitada demanda mundial y la disminución de los precios de las materias primas, en particular la energía. La caída de los precios de la energía contribuyó a reducir el valor del comercio en América del Norte. Las exportaciones e importaciones se contrajeron un 5,7% y un 2,0% en los Estados Unidos, mientras que las exportaciones canadienses cayeron un 3,7% y las importaciones se mantuvieron estables. En la Unión Europea, las exportaciones de mercancías disminuyeron en Alemania e Italia, pero crecieron a un ritmo sólido, aunque cada vez más lento, en Francia, impulsadas por el equipo de transporte, en particular la aeronáutica. Las importaciones de la UE se contrajeron un 1,2%, nuevamente debido principalmente a los menores precios de la energía. Las exportaciones aumentaron un 2,1% en el Reino Unido, debido a las fuertes ventas de maquinaria y equipo de transporte. El comercio de mercancías se contrajo bruscamente en Asia oriental. Las exportaciones cayeron un 5,7% en China, en parte debido a las menores ventas de electrónica de consumo. Las importaciones cayeron notablemente en Japón (un 8,1%) y Corea (un 7,9%) debido a la reducción de los gastos de importación de energía. La caída de los precios de las materias primas redujo las exportaciones en Australia e Indonesia.

Las estimaciones preliminares apuntan a una marcada desaceleración del comercio de servicios del G20 en el segundo trimestre de 2023 en comparación con el primer trimestre de 2023., medido en dólares estadounidenses corrientes. Se estima que las exportaciones y las importaciones crecieron un 0,2% y un -0,6% en el segundo trimestre de 2023, respectivamente, tras el fuerte crecimiento del 4,5% y el 8,8% registrado en el primer trimestre de 2023. Las exportaciones de servicios crecieron un 1,0% en los Estados Unidos, mientras que las importaciones disminuyeron. un 1,3%, debido principalmente a menores gastos en transporte y viajes. En Canadá, los servicios de viajes y empresariales impulsaron las exportaciones. En Alemania, los servicios de viajes y empresariales provocaron una caída de las exportaciones (un 1,7%) y un aumento del 1,0% en las importaciones. Las importaciones francesas se contrajeron bruscamente (un 7,2 %) impulsadas por menores gastos de transporte y viajes. En el Reino Unido, las exportaciones de servicios disminuyeron un 1,0%, mientras que las importaciones aumentaron un 2,9% debido a mayores compras de servicios financieros, de propiedad intelectual y empresariales. Por el contrario, El comercio de servicios aumentó notablemente en Australia y Corea. En Australia, los principales impulsores del crecimiento de las exportaciones fueron los viajes y el transporte de pasajeros, mientras que los viajes, las finanzas y las TIC impulsaron las exportaciones en Corea. Las importaciones de servicios cayeron un 4,2% en el Japón, lo que refleja un menor gasto en servicios empresariales, mientras que las exportaciones aumentaron ligeramente. La disminución de los ingresos por transporte hizo caer las exportaciones de servicios en China (-4,4%), mientras que las importaciones disminuyeron un 1,4%.

Fuente: OECD 24 de agosto de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el segundo trimestre de 2023

Viernes, 18 de agosto de 2023

Indicadores de Empresas Comerciales

Cifras durante junio de 2023

En junio de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios y el personal ocupado total aumentaron 0.9 por ciento. Las remuneraciones medias reales pagadas disminuyeron tres por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios crecieron 2.3 %; el personal ocupado total, 0.9 % y las remuneraciones medias reales no presentaron variación.

En junio de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.6 % y el personal ocupado total, 0.2 por ciento. Las remuneraciones medias reales pagadas incrementaron 9.3 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 5.2 %; el personal ocupado total, 1.8 % y las remuneraciones medias reales, 6.6 por ciento.

Fuente: INEGI 18 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 18 de agosto de 2023

Indicadores del Sector Servicios

Cifras durante junio de 2023

En junio de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios, y las remuneraciones totales reales de los servicios privados no financieros aumentaron 0.7 %; el personal ocupado total disminuyó 0.4 % y los gastos totales por consumo de bienes y servicios, 1.3 % a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 4.8 %; el de gastos totales por consumo de bienes y servicios, 0.8 % y el de las remuneraciones totales, 8.3 por ciento. El índice de personal ocupado total descendió 0.8 por ciento.

Fuente: INEGI 18 de agosto de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Martes, 1 de agosto de 2023

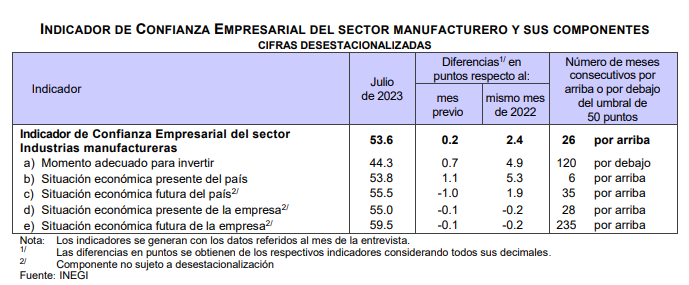

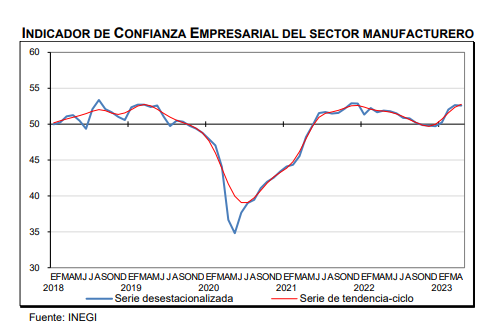

Indicadores de Confianza Empresarial

Cifras durante julio de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En julio de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero aumentó 0.2 puntos respecto al mes pasado; el de Construcción, 0.8 puntos; el de Comercio descendió 0.1 puntos y el de Servicios privados no financieros creció 3.6 puntos.

<p style="text-align: justify"En el séptimo mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 2.4 puntos; el de Construcción, 3.4 puntos; el de Comercio, 1.1 puntos y el de Servicios privados no financieros, 11.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.6 puntos en julio de 2023, lo que representa un alza de 6.2 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 1 de agosto de 2023

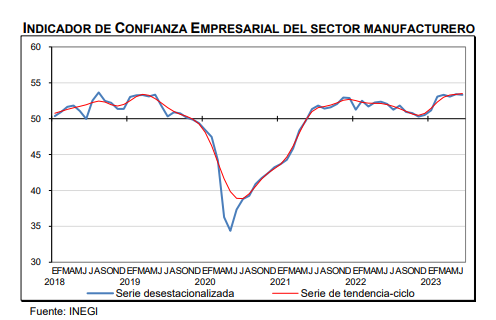

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante julio de 2023

En julio de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52 puntos, lo que significó una disminución mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.4 puntos: 0.1 puntos menos que en junio de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 52.3 puntos: retrocedió 1.5 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 54 puntos en julio pasado: aumentó tres puntos en el lapso de un mes.

En julio de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET)—que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.7 puntos: una caída anual de 0.3 puntos.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 31 de julio de 2023

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el segundo trimestre de 2023

En el segundo trimestre de 2023 y con cifras ajustadas por estacionalidad, los resultados de la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT) muestran un aumento de 0.9 %, en términos reales, con respecto al trimestre inmediato anterior.

A tasa trimestral, el PIB oportuno de las actividades terciarias avanzó 1 % y tanto el de primarias como el de secundarias creció 0.8 %, en el segundo trimestre de 2023.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB ascendió 3.6 % en términos reales. Por actividad económica, las variaciones positivas fueron: 4.1 % para las terciarias; 2.6 % para las secundarias y 2.5 % para las primarias.

En el primer semestre de 2023 y con series desestacionalizadas, el PIB oportuno aumentó 3.6 % a tasa anual.

Fuente: INEGI 31 de julio de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto en México

Jueves, 20 de julio de 2023

Indicadores de Empresas Comerciales

Cifras durante mayo de 2023

En mayo de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 1.1 %, 2 el personal ocupado total no presentó variación y las remuneraciones medias reales pagadas crecieron 4.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.5 %; el personal ocupado total subió 0.1 % y las remuneraciones medias reales, 0.5 por ciento.

En mayo de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.8 % y el personal ocupado total, 0.9 por ciento. Las remuneraciones medias reales pagadas incrementaron 9.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.3 %; el personal ocupado total, 0.2 % y las remuneraciones medias reales, 7.2 por ciento.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 20 de julio de 2023

Indicadores del Sector Servicios

Cifras durante mayo de 2023

En mayo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros crecieron 0.1 %; el personal ocupado total, 0.8 %; los gastos totales por consumo de bienes y servicios disminuyeron 0.6 % y las remuneraciones totales reales aumentaron 0.7 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 5.1 %; el de personal ocupado total, 0.3 %; el de gastos totales por consumo de bienes y servicios, 2.6 % y el índice de las remuneraciones totales, 5.8 por ciento.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 3 de julio de 2023

Indicadores de Confianza Empresarial

Cifras durante junio de 2023

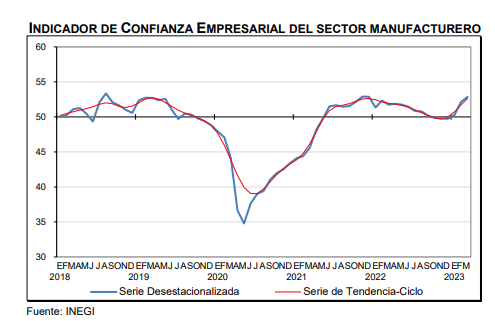

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En junio de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero descendió 0.1 puntos respecto al mes pasado; el de Construcción, 0.6 puntos; el de Comercio creció 0.4 puntos y el de Servicios privados no financieros disminuyó 1.8 puntos.

En el sexto mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 1.3 puntos; el de Construcción, 1.6 puntos; el de Comercio, 0.6 puntos y el de Servicios privados no financieros, 6.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.9 puntos en junio de 2023, lo que representa un alza de 3.4 puntos con relación al mismo mes de 2022.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 3 de julio de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante junio de 2023

En junio de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 53.2 puntos, lo que significó una disminución mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.4 puntos: 0.1 puntos más que en mayo de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 54 puntos: aumentó 1.5 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 51.5 puntos en junio pasado: retrocedió 0.4 puntos en el lapso de un mes.

En junio de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.1 puntos: una caída anual de 0.9 puntos.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 20 de junio de 2023

Indicadores de Empresas Comerciales

Cifras durante abril de 2023

En abril de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la EMEC indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 2.4 %, el personal ocupado total retrocedió 0.2 % y las remuneraciones medias reales pagadas, 0.5 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios crecieron 1.5 %; el personal ocupado total, 0.2 % y las remuneraciones medias reales, 1.5 por ciento.

En abril de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 7.5 % y el personal ocupado total, 1.3 por ciento. Las remuneraciones medias reales pagadas incrementaron 6.1 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 4.6 %; el personal ocupado total, 0.8 % y las remuneraciones medias reales, 6.3 por ciento.

Fuente: INEGI 20 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Martes, 20 de junio de 2023

Indicadores del Sector Servicios

Cifras durante abril de 2023

A partir de esta fecha, inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores de la Encuesta Mensual de Servicios (EMS).

En abril de 2023, con datos ajustados por estacionalidad y a tasa mensual, los resultados de la EMS indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros aumentaron 0.8 %; el personal ocupado total, 0.2 %; los gastos totales por consumo de bienes y servicios, 0.9 % y las remuneraciones totales reales, uno por ciento.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 5.9 %; el de personal ocupado total disminuyó 1.9 %; el de gastos totales por consumo de bienes y servicios ascendió 5.3 % y el índice de las remuneraciones totales, 6.5 por ciento.

Fuente: INEGI 20 de junio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 5 de junio de 2023

Indicadores de Confianza Empresarial

Cifras durante mayo de 2023

A partir de esta fecha, inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores de Confianza Empresarial (ICE) que produce la Encuesta Mensual de Opinión Empresarial (EMOE).

Los ICE permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En mayo de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero aumentó 0.2 puntos respecto al mes pasado; el de Construcción descendió 0.5 puntos; el de Comercio creció 0.9 puntos y el de Servicios privados no financieros, 1.6 puntos.

En el quinto mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 0.9 puntos; el de Construcción, 4.5 puntos; el de Comercio, 1.8 puntos y el de Servicios privados no financieros, 3.7 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55.7 puntos en mayo de 2023, lo que representa un alza de 2.8 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 5 de junio de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante mayo de 2023

A partir de esta fecha inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales que produce la Encuesta Mensual de Opinión Empresarial (EMOE).

En mayo de 2023 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 53.2 puntos, lo que significó una disminución mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 47.2 puntos, 7.4 puntos menos que en abril de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 53 puntos, descendió 1.1 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.4 puntos en mayo pasado: retrocedió 1.4 puntos en el lapso de un mes.

En mayo de 2023 y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.3 puntos: una caída anual de 1.2 puntos.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 25 de mayo de 2023

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2023

El comercio de mercancías y servicios del G20 resiste en el primer trimestre de 2023

Tras dos trimestres consecutivos de descenso, las exportaciones de mercancías del G20 repuntaron en términos de valor en el primer trimestre de 2023, medido en dólares estadounidenses corrientes. En comparación con el cuarto trimestre de 2022, las exportaciones aumentaron un 2,2 %, impulsadas en parte por la reactivación de la actividad económica en China. Las importaciones de mercancías del G20 se contrajeron un 1,2 %, lo que refleja en gran medida la disminución de los precios de la energía. Las sólidas ventas de vehículos y repuestos contribuyeron al crecimiento de las exportaciones en América del Norte, con un aumento de las exportaciones del 1,0 % en los Estados Unidos, del 1,2 % en Canadá y del 1,2 % en México. En la Unión Europea, las exportaciones aumentaron un 3,0%, impulsadas por mayores envíos de maquinaria desde Francia, Alemania e Italia. Las importaciones de la UE se contrajeron un 1,1 %, principalmente debido a los precios más bajos de la energía. Dado que las mayores ventas de maquinaria y equipos de transporte se vieron compensadas por la reducción de los envíos de productos químicos y combustibles, las exportaciones se mantuvieron estables en el Reino Unido, mientras que las importaciones se desplomaron. Impulsado por sólidas ventas de acero y electrónica, Las exportaciones chinas de mercancías crecieron un 8,6 %, un fuerte repunte tras la caída del 7,1 % registrada en el cuarto trimestre de 2022. Las importaciones de China siguieron cayendo (un 0,7 % menos), en gran parte debido a la disminución de las compras de circuitos integrados y a la caída de los precios de la energía. Tras varios trimestres débiles, el crecimiento de las exportaciones se mantuvo moderado en Japón y Corea. Las menores ventas de materias primas afectaron las exportaciones de Argentina, Indonesia y Australia.

El crecimiento de las exportaciones e importaciones de servicios del G20 se estima en alrededor del 2,4 % y el 4,9 % en el primer trimestre de 2023, respectivamente, en comparación con el trimestre anterior y medido en dólares estadounidenses corrientes. Estas estimaciones preliminares apuntan a un repunte del comercio de servicios en comparación con las tasas registradas en el cuarto trimestre de 2022 (1,6 % para las exportaciones y menos 2,2 % para las importaciones). Esta aceleración reflejó una recuperación de la actividad turística, que impulsó el comercio del transporte de pasajeros y los viajes, compensando el marcado descenso del transporte de mercancías. Las exportaciones de servicios fueron lentas en los Estados Unidos y Canadá, mientras que las importaciones crecieron un 1,2% y un 3,4%, respectivamente, gracias a los fuertes gastos de viaje. El resurgimiento de los viajes también impulsó el crecimiento de Francia, Italia y Turquía por el lado de las exportaciones (hasta un 7,3 %, 8,4 % y 18,1 %, respectivamente) y de Alemania por el lado de las importaciones (un 6,4 % más). En el Reino Unido, las exportaciones aumentaron un 1,5%, mientras que las importaciones se contrajeron un 1. 6% por menores compras de servicios informáticos y empresariales. Las importaciones de viajes de China se dispararon una vez que se levantaron las restricciones de movilidad, lo que contribuyó a un sólido crecimiento de las exportaciones de servicios para Japón (un 7,2 % más) y Australia (un 11,8 % más). Por el contrario, las tarifas de envío más bajas pesaron sobre el crecimiento de las exportaciones de servicios en China y Corea (un 2,2 % y un 8,3 % menos, respectivamente), ambos exportadores líderes de servicios de transporte.

Fuente: OECD 25 de mayo de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Inegi, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el primer trimestre de 2023

Viernes, 19 de mayo de 2023

Indicadores de Empresas Comerciales

Cifras durante marzo de 2023

En marzo de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.1 %, el personal ocupado total aumentó 0.1 % y las remuneraciones medias reales pagadas retrocedieron 0.1 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios no presentaron variación, el personal ocupado total creció 0.3 % y las remuneraciones medias reales descendieron 0.2 por ciento.

En marzo de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.1 %, el personal ocupado total incrementó 1.4 % y las remuneraciones medias reales pagadas, 1.3 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.4 %, el personal ocupado total cayó 0.1 % y las remuneraciones medias reales tuvieron un alza de 7.3 por ciento.

Fuente: INEGI 19 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 19 de mayo de 2023

Indicadores del Sector Servicios

Cifras durante marzo de 2023

En marzo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros disminuyeron 0.8 %; el personal ocupado total aumentó 0.3 %; los gastos totales por consumo de bienes y servicios descendieron 2.7 % y las remuneraciones totales reales, 0.9 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 3.5 %; el de personal ocupado total se redujo 1.6 %; el de gastos totales por consumo de bienes y servicios creció 2.9 % y el índice de las remuneraciones totales, 0.4 por ciento.

Fuente: INEGI 19 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Martes, 2 de mayo de 2023

Indicadores de Confianza Empresarial

Cifras durante abril de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En abril de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero descendió 0.1 puntos respecto a marzo pasado; el de Construcción aumentó 0.6 puntos; el de Comercio, un punto y el de Servicios privados no financieros, 1.1 puntos.

En el cuarto mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras creció 0.7 puntos; el de Construcción cayó dos puntos; el de Comercio, 5.3 puntos y el de Servicios privados no financieros incrementó 0.9 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.6 puntos en abril de 2023, lo que representa una caída de 0.8 puntos con relación al mismo mes de 2022.

Fuente: INEGI 02 de mayo de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 2 de mayo de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante abril de 2023

En abril de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52.2 puntos, lo que significó un aumento mensual de 1.1 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 54.5 puntos, 0.5 puntos más que en marzo de este año.

En el mes de referencia y con datos desestacionalizados, el IAT del sector Comercio se situó en 52.4 puntos, nivel semejante al del mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 55.7 puntos en abril pasado: creció 4.6 puntos en el lapso de un mes.

En abril de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.3 puntos: un incremento anual de tres puntos.

Fuente: INEGI 02 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 25 de abril de 2023

Chiapas. Índice de Rezago Social Longitudinal 2000 – 2020

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Chiapas. Índice de Rezago Social Longitudinal 2000 – 2020.

Este indicador complementa la información del Índice del Rezago Social, al brindar datos que permiten hacer comparaciones en el tiempo a partir del cambio puntual en el índice y en el grado de rezago social. Además, el IRSL agrega elementos sobre la disponibilidad de tecnologías de la información y la comunicación en el hogar como lo son el celular, la computadora y el internet. Las reducciones en el rezago social en un estado, municipio o localidad reflejan mejoras en el acceso a los derechos y disponibilidad de bienes en los hogares, en los 20 años que abarca esta información.

Para la última medición correspondiente al IRSL (2020), el estado de Chiapas registro el valor más alto a nivel nacional, seguido de los estados de Oaxaca y Guerrero siendo las únicas entidades con grado de rezago social “Medio”.

Para el año 2020, el estado de Chiapas fue la entidad con el porcentaje de población de 15 años o más en condición de analfabetismo más alto a nivel nacional con 13.7%; en contraparte se encuentra la Ciudad de México con 1.4% de población de 15 años o más en esta condición.

El comportamiento de Chiapas observado entre el año 2000 y el año 2020, registró una reducción considerable al pasar de 22.9% a 13.7%, lo que significó haber disminuido 9.2 puntos porcentuales.

En el año 2020, Chiapas ocupó la primera posición a nivel nacional por registrar el mayor porcentaje de población de 6 a 14 años que no asiste a la escuela con 10.5%; en contraparte se encuentra el estado de Hidalgo con 3.8% de población de 6 a 14 años en esta condición.

A nivel nacional, para el año 2020, Chiapas registro el porcentaje de la población de 15 años y más con educación básica incompleta más alto a nivel nacional con 48.1%; en el otro extremo se observa a la Ciudad de México con 17.5% de población de 15 años o más en esta condición.

En lo que respecta al porcentaje de la población sin derechohabiencia a servicios de salud, Chiapas (32.7%) registró el tercer valor más alto a nivel nacional, tan sólo detrás de Michoacán y Estado de México, 1er y 2º lugar respectivamente. Chihuahua (15.3%) fue la entidad con el porcentaje más bajo registrado en el año 2020.

En lo que se refiere a la calidad de la vivienda, el IRSL considera el porcentaje de viviendas con piso de tierra, para este indicador Chiapas (11.1%) registró el tercer valor más alto a nivel nacional, tan sólo detrás de Guerrero y Oaxaca, 1er y 2º lugar respectivamente. La entidad con el valor más bajo fue la Ciudad de México (0.6%).

Al referirse al porcentaje de viviendas que no disponen de excusado o sanitario, Chiapas (3.2%) ocupó la quinta posición a nivel nacional, detrás de Guerrero, Yucatán, Campeche y Nayarit. La entidad con el valor más bajo fue la Ciudad de México (0.3%).

En lo que respecta a la no disponibilidad de agua entubada de la red pública en las viviendas, se tiene a Chiapas (9.9%) ocupando la segunda posición a nivel nacional, tan sólo detrás de Guerrero.

Haciendo referencia a la no disponibilidad de drenaje en las viviendas, el estado de Oaxaca (19.4%) registró el porcentaje de viviendas con esta carencia más alto a nivel nacional.

Por su parte, Chiapas (8.5%) ocupó la quinta posición a nivel nacional, por el valor registrado en 2020.

En lo que respecta a la falta de energía eléctrica en las viviendas, el estado de Oaxaca (2.3%) registró el porcentaje de viviendas con esta carencia más alto a nivel nacional. El estado de Chiapas (1.8%) ocupó la tercera posición a nivel nacional, por el valor registrado en 2020, ubicándose detrás de Oaxaca y Durango.

En 2020 Chiapas (56.2%) fue la entidad con el mayor porcentaje de viviendas que no disponían de lavadora, es decir poco más de la mitad de sus viviendas. En contraparte se encontró al estado de Nuevo León (12.9%) con el valor más bajo a nivel nacional.

En 2020 Chiapas (35.4%) también fue la entidad con el mayor porcentaje de viviendas que no disponían de refrigerador. La entidad con el valor más bajo a nivel nacional fue Coahuila (3.3%).

En 2020, en lo que respecta a la falta de televisión en las viviendas, el estado de Oaxaca (26.6%) registró el porcentaje más alto de viviendas con esta carencia a nivel nacional. La Ciudad de México (3.8%) fue la entidad que registró el valor más bajo. El estado de Chiapas (23.1%) ocupó la segunda posición a nivel nacional por el valor registrado en 2020.

EEn 2020 Chiapas (84.2%) fue la entidad con el mayor porcentaje de viviendas que no disponían de computadora, laptop o tablet. En contraparte se encontró a la Ciudad de México (40.1%) con el valor más bajo a nivel nacional.

En 2020 Chiapas (29.9%) también fue la entidad con el mayor porcentaje de viviendas que no disponían de celular. La entidad con el valor más bajo a nivel nacional fue Baja California Sur (5.4%).

A nivel nacional, para el año 2020, Chiapas registró el porcentaje de viviendas que no disponían de internet más alto a nivel nacional con 78.3%; en el otro extremo se observa a la Ciudad de México con 24.3% de viviendas en esta condición.

Fuente: SH 25 de abril de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Servicios, Vivienda | Comentarios desactivados en SH – Chiapas. Índice de Rezago Social Longitudinal 2000 – 2020

Jueves, 20 de abril de 2023

Indicadores del Sector Servicios

Cifras durante febrero de 2023

En febrero de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros aumentaron 1.5 %; el personal ocupado total descendió 0.1 %; los gastos totales por consumo de bienes y servicios no presentaron cambio y las remuneraciones totales reales crecieron 0.5 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 6.2 %; el de personal ocupado total disminuyó 0.7 %; el de gastos totales por consumo de bienes y servicios ascendió 8.6 % y el índice de las remuneraciones totales, 2.8 por ciento.

Fuente: INEGI 20 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Jueves, 20 de abril de 2023

Indicadores de Empresas Comerciales

Cifras durante febrero de 2023

En febrero de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.4 por ciento. El personal ocupado total aumentó 0.3 % y las remuneraciones medias reales pagadas, 0.9 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios, así como el personal ocupado total, descendieron 0.3 % y las remuneraciones medias reales, 0.5 por ciento.

En febrero de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 1.5 % y el personal ocupado total y las remuneraciones medias reales pagadas incrementaron 1.6 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 3.2 %; el personal ocupado total retrocedió 0.5 % y las remuneraciones medias reales tuvieron un alza de 5.6 por ciento.

Fuente: INEGI 20 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 10 de abril de 2023

Indicadores de Confianza Empresarial

Cifras durante marzo de 2023

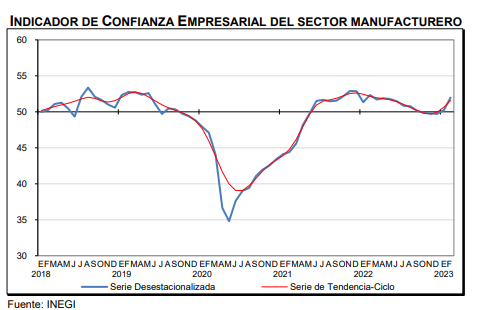

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En marzo de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero creció 0.8 puntos respecto a febrero pasado; el de Servicios privados no financieros, 7.1 puntos; el de Comercio, un punto y el de Construcción, 0.6 puntos.

En el tercer mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros aumentó 2.1 puntos; el de Industrias manufactureras, 1.2 puntos; el de Comercio disminuyó 5.6 puntos y el de Construcción, 3.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.9 puntos en marzo de 2023, lo que representa una caída de 0.3 puntos con relación al mismo mes de 2022.

Fuente: INEGI 03 de abril de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 10 de abril de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante marzo de 2023

En marzo de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 50.4 puntos, lo que significó una caída mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 53.9 puntos, 0.1 puntos menos que en febrero de este año.

En el mes de referencia y con datos desestacionalizados, el IAT del sector Comercio se situó en 52.1 puntos: descendió 1.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.7 puntos en marzo pasado: creció 1.2 puntos en el lapso de un mes.

En marzo de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55.4 puntos: un incremento anual de 0.3 puntos.

Fuente: INEGI 03 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 23 de marzo de 2023

Indicadores del Sector Servicios

Cifras durante enero de 2023

En enero de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros crecieron 1.2 %; el personal ocupado total, 1.3 %; las remuneraciones totales reales, 4.7 % y los gastos totales por consumo de bienes y servicios, 1.1 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 5.7 %; el de gastos totales por consumo de bienes y servicios, 8.4 %; el índice de las remuneraciones totales, 2.5 % y el de personal ocupado total disminuyó 0.7 por ciento.

Fuente: INEGI 23 de marzo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Jueves, 23 de marzo de 2023

Indicadores de Empresas Comerciales

Cifras durante enero de 2023

En enero de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.3 por ciento. Las remuneraciones medias reales pagadas aumentaron 0.9 % y el personal ocupado total no presentó variación.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios crecieron 1.6 % y las remuneraciones medias reales, 2.8 por ciento. El personal ocupado total descendió 0.1 por ciento.

En enero de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 0.8 %; el personal ocupado total ascendió 1.5 % y las remuneraciones medias reales pagadas, 0.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 4.9 % y las remuneraciones medias reales, 5.9 por ciento. El personal ocupado total retrocedió 0.1 por ciento.

Fuente: INEGI 23 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Miércoles, 1 de marzo de 2023

Indicadores de Confianza Empresarial

Cifras durante febrero de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En febrero de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero creció 1.8 puntos respecto a enero pasado; el de Servicios privados no financieros, 7.3 puntos; el de Comercio, 1.5 puntos y el de Construcción, 0.4 puntos.

En el segundo mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Comercio disminuyó 6.5 puntos; el de Construcción, 4.5 puntos; el de Servicios privados no financieros, 3.6 puntos y el de Industrias manufactureras, 0.3 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 48.9 puntos en febrero de 2023, lo que representa una caída de 3.6 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de marzo de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Miércoles, 1 de marzo de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante febrero de 2023

En febrero de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 51.9 puntos, lo que significó una caída mensual de 0.3 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 54.1 puntos, 0.1 puntos más que en enero de este año.

En el mes de referencia y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 54.6 puntos: ascendió 0.7 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.5 puntos en febrero pasado: creció 4.7 puntos en el lapso de un mes.

En febrero de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 49.7 puntos: un incremento anual de 1.8 puntos.

Fuente: INEGI 01 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 28 de febrero de 2023

Indicadores de Bienestar Autorreportado de la Población Urbana

Cifras durante enero de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta sus cifras más recientes sobre tres dimensiones del bienestar subjetivo de la población adulta urbana en México: 1) balance anímico, 2) nivel de satisfacción con la vida en general y con ámbitos específicos de la misma y 3) nivel de eudemonía o bienestar espiritual, que se relaciona con el sentido de propósito en la vida.

El Módulo Básico de Bienestar Autorreportado (BIARE Básico) acompaña, el primer mes de cada trimestre, a la Encuesta Nacional sobre Confianza del Consumidor (ENCO). Desde el tercer trimestre de 2013 hasta la fecha, ofrece información representativa de la población adulta concentrada en 32 ciudades del país.

El balance anímico general de la población se construye con base en los estados de ánimo que la persona experimentó el día anterior a la entrevista. A los estados anímicos positivos se restan los negativos. El balance se expresa en un rango de -10 a 10.

En enero de 2023, el promedio del balance anímico de la población adulta fue positivo: se ubicó en 6.5. Este balance tiende a ser mayor en los hombres que en las mujeres: los niveles fueron 6.8 y 6.2, respectivamente.

En enero de este año, en una escala de 0 a 10, la población adulta urbana calificó qué tan satisfecha se encuentra actualmente con su vida: el valor promedio (8.4) fue el mismo que en enero de 2022.

La población adulta está más satisfecha con sus relaciones personales que con cualquier otro ámbito. Este dominio obtuvo un promedio de 8.8. Por su parte, las personas reportaron estar tan satisfechas con su vivienda como con su actividad u ocupación (8.7) y tuvieron el mismo nivel de satisfacción con los logros en la vida, salud y las perspectivas a futuro (8.5). El menor nivel de satisfacción en el ámbito personal fue el tiempo libre (7.8). En el ámbito de lo público, la seguridad ciudadana fue la de menor calificación (5.4). De los 12 dominios considerados, ocho presentaron una disminución respecto a enero de 2022, mientras que cuatro mantuvieron el mismo nivel.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Bienestar Autorreportado de la Población Urbana

Martes, 28 de febrero de 2023

Indicadores de Empresas Comerciales

Cifras durante diciembre de 2022

En diciembre de 2022, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios, así como las remuneraciones medias reales pagadas, aumentaron 0.5 por ciento. El personal ocupado total incrementó 0.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios, así como el personal ocupado total, crecieron 0.1 por ciento. Las remuneraciones medias reales aumentaron 0.6 por ciento.

En diciembre de 2022 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios subieron 0.6 %; el personal ocupado total, 1.6 % y las remuneraciones medias reales pagadas, uno por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.8 %; las remuneraciones medias reales, 3.2 % y el personal ocupado total, 0.1 por ciento.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 27 de febrero de 2023

Indicadores del Sector Servicios

Cifras durante diciembre de 2022

En diciembre de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros descendieron 0.8 %; el personal ocupado total, 0.4 %; las remuneraciones totales reales, 1.5 % y los gastos totales por consumo de bienes y servicios, 0.2 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 4.1 %; el de los gastos totales por consumo de bienes y servicios, 5.9 %; el índice de las remuneraciones totales disminuyó 1.2 % y el de personal ocupado total, 0.6 por ciento.

Fuente: INEGI 27 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Miércoles, 1 de febrero de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante enero de 2023

En enero de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52 puntos, un aumento mensual de 0.3 puntos.

El IAT del sector Construcción, con cifras ajustadas estacionalmente, fue de 54.1 puntos, 0.1 puntos más que en diciembre de 2022.

En el mes de referencia y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 52.8 puntos, un ascenso de 0.6 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 48.2 puntos en enero pasado: cayó 4.3 puntos en el lapso de un mes.

En enero de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 45.9 puntos, dato similar al de enero de 2022.

Fuente: INEGI 01 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Miércoles, 1 de febrero de 2023

Indicadores de Confianza Empresarial

Cifras durante enero de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En enero de este año, y con cifras desestacionalizadas, el ICE de Construcción creció 0.5 puntos respecto a diciembre de 2022; el del sector manufacturero, 0.3 puntos; el de Servicios privados no financieros descendió 1.9 puntos y el de Comercio, 0.3 puntos.

En el primer mes de 2023, en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros disminuyó 10.4 puntos; el de Comercio, 9 puntos; el de Construcción, 4.4 puntos y el de Industrias manufacturas, 1.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 44.3 puntos en enero de 2023, lo que representa una caída de 7.6 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de febrero de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 31 de enero de 2023

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el cuarto trimestre de 2022

En el cuarto trimestre de 2022 y con cifras ajustadas por estacionalidad, los resultados de la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT) muestran un aumento trimestral de 0.4 % en términos reales.

A tasa trimestral, el PIB oportuno de las actividades primarias avanzó 2 %; el de las secundarias, 0.4 % y el de las terciarias, 0.2 % en el cuarto trimestre de 2022.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB ascendió 3.6 % en términos reales. Por actividad económica, los incrementos fueron: 6.3 % en las actividades primarias, 3.6 % en las terciarias y 3 % en las secundarias.

En 2022 y con series desestacionalizadas, el PIB oportuno creció 3 % a tasa anual.

Fuente: INEGI 31 de enero de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto en México

Viernes, 20 de enero de 2023

Indicadores de Empresas Comerciales

Cifras durante noviembre de 2022

En noviembre de 2022, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.8 %; el personal ocupado total aumentó 0.3 % y las remuneraciones medias reales pagadas no registraron cambio.

En las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios descendieron 0.2 %; las remuneraciones medias reales, 0.6 % y el personal ocupado total creció 0.2 % a tasa mensual.

En noviembre de 2022 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios no presentaron variación; el personal ocupado total subió 0.9 % y las remuneraciones medias reales pagadas retrocedieron 0.3 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.5 %; las remuneraciones medias reales, 1.3 % y el personal ocupado total disminuyó 0.3 por ciento.

Fuente: INEGI 20 de enero de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 20 de enero de 2023

Indicadores del Sector Servicios

Cifras durante noviembre de 2022

En noviembre de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros disminuyeron 0.7 %; el personal ocupado total, 1.1 %; los gastos totales por consumo de bienes y servicios, y las remuneraciones totales reales incrementaron 0.2 % respectivamente, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios aumentó 7.9 %; el de los gastos totales por consumo de bienes y servicios, 8 %; el índice de las remuneraciones totales, 2.5 %, y el de personal ocupado total descendió 1.2 por ciento.

Fuente: INEGI 20 de enero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Martes, 10 de enero de 2023

Exportaciones de bienes de América Latina y el Caribe

aumentan 20% en 2022, aunque crecen menos que el año previo

La Comisión Económica para América Latina y el Caribe (CEPAL) estima que el valor de las exportaciones regionales de bienes creció 20% en 2022, impulsado por un alza del 14% de los precios y una expansión del 6% del volumen exportado. Así lo señala el organismo de las Naciones Unidas en un nuevo informe anual (flagship).

En el reporte Perspectivas del Comercio Internacional de América Latina y el Caribe 2022 , la Comisión indica también que el valor de las importaciones regionales de bienes aumentó en 24%. Al igual que en las exportaciones, el grueso del aumento del valor de las importaciones regionales obedece al componente de precios.

Según el informe, las exportaciones regionales de bienes tuvieron en 2022 su segundo año de crecimiento a tasas de dos dígitos, tras crecer 27% el año anterior. Sin embargo, al igual que en 2021, la expansión de los envíos estuvo impulsada principalmente por factores exógenos (el alza de los precios de las materias primas, particularmente los combustibles), y no por la capacidad de aumentar el volumen exportado ni de diversificar la oferta exportadora regional hacia nuevos sectores.

En contraste con la desaceleración del comercio de bienes, el comercio de servicios de la región muestra una importante recuperación, creciendo 45% en el primer semestre de 2022 respecto de igual período de 2021. Ello se debe principalmente a la reactivación del turismo, seguido por el rubro de otros servicios, los que incluyen los llamados servicios modernos.

Entre los principales socios comerciales de la región, se estima que las exportaciones a la Unión Europea fueron las más dinámicas en 2022, con un crecimiento de su valor del 26%. Por primera vez desde 2015, las exportaciones a China fueron las menos dinámicas, creciendo solo 8%. En tanto, se estima que el comercio intrarregional se expandió en 22%, lo que constituye una buena noticia para las exportaciones manufactureras de la región.

En su versión 2022, Perspectivas del Comercio Internacional incluye un capítulo que examina el desempeño exportador de manufacturas de América Latina y el Caribe en el período 1990-2021. Según el informe, la región como un todo muestra un débil desempeño exportador en el ámbito de las manufacturas: tras aumentar levemente entre 1995 y 2001, la participación regional en las exportaciones mundiales de manufacturas no ha superado el 5% en los últimos 20 años. Además, la región presenta un persistente y creciente déficit comercial en manufacturas, el que pasó de representar el 3% del PIB en 1995 al 6% en 2021. América Latina y el Caribe solo presenta superávits significativos en los sectores automotor y de alimentos, bebidas y tabaco, y sus exportaciones manufactureras muestran una alta concentración por origen: un solo país (México) representó el 57% del total entre 2019 y 2021.

Finalmente, en su tercer capítulo el informe de la CEPAL examina las profundas disrupciones en las cadenas marítimas de suministro -que movilizan el 80% del volumen del comercio mundial de bienes- desde el inicio de la pandemia. Los cierres masivos de actividades productivas, la mayor congestión en los puertos y la limitada disponibilidad de contenedores, sumados a la elevada concentración de la industria naviera, han traído como consecuencia una escasez de bienes finales importados para el consumo y de insumos y bienes de capital importados para la producción; la pérdida de confiabilidad de los embarques; y un aumento de la inflación debido a los mayores costos de transporte.

Uno de los principales efectos de estas disrupciones ha sido el notorio incremento en el precio de los fletes marítimos. Por ejemplo, el costo de transporte de las exportaciones de la región hacia Estados Unidos en junio de 2022 era cuatro veces mayor que el de enero de 2019. Por su parte, el costo de transporte de las importaciones desde Asia en la actualidad es 4,3 veces mayor que el valor de enero de 2019.

La CEPAL sostiene que las cadenas mundiales de suministro por vía marítima son clave para avanzar hacia un desarrollo sostenible de la región. Aquí América Latina y el Caribe se enfrenta a un doble reto: por un lado, es preciso remontar el rezago en la infraestructura e interconectividad y, por el otro, se debe hacer frente a los impactos que, en la coyuntura actual, amenazan con reconfigurar la estructura del comercio internacional en términos de rutas, actores e intereses para los años por venir.

“La canalización coordinada de recursos públicos y privados, a través de Asociaciones Público-Privadas (APP) puede contribuir a avanzar nuevos proyectos y mejorar la infraestructura existente que demanda la región. Es preciso dar paso a APP que antepongan los intereses de las personas en primer lugar y que estén en línea con los Objetivos de Desarrollo Sostenible”, indica el informe.

Fuente: CEPAL 10 de enero de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Indicadores, Servicios | Comentarios desactivados en CEPAL – Exportaciones de bienes de América Latina y el Caribe aumentan 20% en 2022, aunque crecen menos que el año previo

Martes, 3 de enero de 2023

Indicadores de Confianza Empresarial

Cifras durante diciembre de 2022

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y de Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En diciembre de 2022 y con cifras desestacionalizadas, el ICE del sector manufacturero retrocedió 0.2 puntos respecto a noviembre; el de Servicios privados no financieros, 2.3 puntos; el de Comercio, 0.8 puntos y el de Construcción, 0.5 puntos.

En el último mes de 2022, en su comparación anual, los ICE registraron el siguiente comportamiento: el ICE de Servicios privados no financieros disminuyó 15 puntos; el de Comercio, 10.7 puntos; el de Construcción, 5.6 puntos y el de Industrias manufacturas, 3.3 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 45 puntos en diciembre de 2022, que representó un descenso de 10.7 puntos con relación al mismo mes de 2021.

Fuente: INEGI 03 de enero de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 3 de enero de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante diciembre de 2022

En diciembre de 2022 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 51.9 puntos, un aumento mensual de 0.8 puntos.

En el último mes de 2022, el IAT de Construcción, con cifras ajustadas estacionalmente, fue de 54.1 puntos, un punto menos que en noviembre pasado.

En diciembre de 2022 y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 52.6 puntos, un descenso de 0.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 53 puntos en diciembre pasado: creció 0.1 puntos en el lapso de un mes.

En diciembre de 2022 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.6 puntos: un incremento anual de 1.5 puntos.

Fuente: INEGI 03 de enero de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 20 de diciembre de 2022

Indicadores de Empresas Comerciales

Cifras durante octubre de 2022

En octubre de 2022, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 0.4 %; las remuneraciones medias reales pagadas, 0.7 % y el personal ocupado total no registró cambio.

En las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios incrementaron 0.7 % a tasa mensual, el personal ocupado total disminuyó 0.1 % y las remuneraciones medias reales no presentaron variación.

En octubre de 2022 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios crecieron 1.5 %; el personal ocupado total, 0.9 % y las remuneraciones medias reales pagadas cayeron 0.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 3.9 %; las remuneraciones medias reales, 3.6 % y el personal ocupado total descendió 0.9 por ciento.

Fuente: INEGI 20 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Martes, 20 de diciembre de 2022

Tablas de Origen-Destino de la

Formación Bruta de Capital Fijo

Cifra preliminar 2021

Las Tablas de Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) reflejan quién produce (origen) y quién compra y utiliza los activos (destino).

En 2021, la Formación Bruta de Capital Fijo (FBKF) representó 18.2 % del Producto Interno Bruto (PIB). Esta aumentó 0.9 puntos porcentuales con respecto a 2020 (17.3 %).

El aumento se debió a la adquisición de bienes de capital. Esta influyó en la recuperación de las actividades económicas tras detener su producción por la emergencia sanitaria por la COVID-19.

Las Tablas de Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) reflejan quién produce (origen) y quién compra y utiliza los activos fijos (destino). Asimismo, permiten contar con información sobre cuánto se invierte y qué tipo de activos compran y utilizan las actividades económicas.

En 2021, la Formación Bruta de Capital Fijo (FBKF) representó 18.2 % del Producto Interno Bruto (PIB), lo que equivale a un aumento de 0.9 puntos porcentuales con respecto a 2020 (17.3 %). El aumento se debió a la adquisición de bienes de capital por las actividades económicas, luego de la recuperación posterior a la caída de 2020 que provocó la emergencia sanitaria por la COVID-19. Destacó el crecimiento de la construcción, con 7.3 %, así como la inversión en sistemas de cómputo, que creció 68.5 por ciento.

Fuente: INEGI 21 de diciembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Empresas, Estadística, Ganaderia, Indicadores, Industria, Inegi, Inversión, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Tablas de Origen-Destino de la Formación Bruta de Capital Fijo

Martes, 20 de diciembre de 2022

Indicadores del Sector Servicios

Cifras durante octubre de 2022

En octubre de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios, de los servicios privados no financieros, crecieron 0.5 % a tasa mensual.

En octubre pasado y a tasa mensual, los gastos totales por consumo de bienes y servicios incrementaron 0.8 %; el personal ocupado total disminuyó 0.1 % y las remuneraciones totales reales, 0.5 por ciento.

En octubre de 2022, con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios aumentó 9.4 %; el de los gastos totales por consumo de bienes y servicios, 9.2 %; el índice de las remuneraciones totales, 4.3 % y el de personal ocupado total, 0.2 por ciento.

Fuente: INEGI 20 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 19 de diciembre de 2022

Productividad Total de los Factores (PTF)

modelo KLEMS. serie anual 1990 – 2021

En 2021, la medición de la Productividad Total de los Factores (PTF) para el total de la economía mexicana registró un crecimiento de 2.41 % con relación a 2020.

En la serie anual promedio 1991-2021, la PTF para el total de la economía registró una caída de 0.35 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la medición de la Productividad Total de los Factores (PTF) 1990-2021, que permite identificar la contribución al crecimiento en la producción de bienes y servicios, a partir de los factores productivos como la mano de obra, el capital, los bienes intermedios y la tecnología.

Principales resultados

En 2021, la medición de la PTF para el total de la economía mexicana registró un crecimiento de 2.41 por ciento. Este resultado derivó de una tasa de 6.31 % del valor de la producción y de 3.90 % de la contribución total de los factores. En el periodo 1990-2021, la PTF tuvo una caída promedio de 0.35 por ciento.

Las contribuciones al crecimiento de la producción en 2021 fueron, en puntos porcentuales: los materiales con 2.56, los servicios con 0.64, la energía con 0.62, los servicios laborales contribuyeron con 0.22 y los servicios del capital contribuyeron con -0.14.

En la serie histórica 1990-2021, en promedio, los componentes que más contribuyeron al total del crecimiento del valor de la producción fueron: servicios de capital, con 1.29 puntos porcentuales y materiales, con 0.80. Los de menor contribución fueron: energía, servicios y servicios laborales, con 0.02, 0.28 y 0.32 puntos porcentuales, respectivamente.

Para el total de la economía, en su serie anual 1991–2021, el crecimiento del valor de la producción fue de 2.35 % y la contribución de los factores, de 2.70 por ciento. En 1995, 2009 y 2020 se registró una mayor caída en la PTF. En esta influyó, principalmente, la disminución en la producción de bienes y servicios en esos años.

Fuente: INEGI 16 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Productividad Total de los Factores (PTF) modelo KLEMS, serie anual 1990–2021

Jueves, 8 de diciembre de 2022

Encuesta Anual de Servicios Privados No Financieros 2021

Cifras preliminares

En el sector Servicios Privados No Financieros (SPNF), la participación de hombres en el rubro de personal ocupado dependiente de la razón social fue de 51.5 % y la de mujeres, de 48.5 % del promedio de contratación. Del personal ocupado no dependiente de la razón social, el porcentaje de hombres fue 51.7 % y el de mujeres, 48.3 por ciento.

El sector Servicios de salud y de asistencia social registró el porcentaje más alto de participación de hombres con educación media superior y superior, con 72.8 por ciento. Para el caso de las mujeres, el nivel de estudios con mayor porcentaje fue educación básica en Servicios de Alojamiento temporal y de preparación de alimentos y bebidas, con 77.8 por ciento.

En los SPNF, los materiales consumidos para la prestación de servicios representaron el mayor gasto para los establecimientos, con 42.9 por ciento. La categoría con menor participación en el gasto fueron los servicios de comunicación, con 1.4 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados preliminares de la Encuesta Anual de Servicios Privados no Financieros (EASPNF) 2021. El objetivo de la EASPNF es captar, procesar y divulgar información estadística económica básica, actualizada y de calidad, sobre las actividades de servicios prestados por el sector Servicios Privados No Financieros (SPNF) a nivel nacional. La información permite conocer las principales características estructurales del sector y, de esta manera, definir las tendencias y su influencia en la economía nacional. Además, sirve como apoyo para la toma de decisiones en materia de política económica.

Principales resultados

En el sector SPNF, la participación de hombres en el rubro de personal ocupado dependiente de la razón social fue de 51.5 % y la de mujeres, de 48.5 % del promedio de contratación. Del personal ocupado no dependiente, el porcentaje de hombres fue 51.7 % y el de mujeres, 48.3 por ciento. A nivel de sector de actividad, el de mayor diferencia, en su distinción por sexo, para el rubro de personal dependiente de la razón social fue Servicios de esparcimiento, culturales y deportivos, y otros servicios recreativos, con 38 puntos porcentuales. Para el caso del personal no dependiente, el sector con mayor diferencia fue Información en medios masivos, con 34 puntos porcentuales.

Fuente: INEGI 08 de diciembre de 2020