Archivo de la categoría "Encuestas"

Martes, 16 de julio de 2024

Indicadores del Sector Manufacturero

Cifras durante mayo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM). Esta da a conocer el comportamiento de las principales variables asociadas al empleo en el sector manufacturero.

En mayo de 2024 y con datos ajustados por estacionalidad, el personal ocupado total del sector manufacturero no presentó variación respecto a abril pasado. Las horas trabajadas aumentaron 0.3 % a tasa mensual y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales), 1.5 por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total descendió 1.9 % y las horas trabajadas, 1.6 por ciento. Las remuneraciones medias reales crecieron 4.0 por ciento.

Fuente: INEGI 16 de julio de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del sector manufacturero

Lunes, 15 de julio de 2024

Principales Resultados de la Encuesta Nacional

de la Dinámica Demográfica(ENADID) 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Principales Resultados de la Encuesta Nacional de la Dinámica Demográfica 2023”.

De acuerdo con la ENADID 2023 el total de población a nivel nacional fue de 129 millones 477 mil 554 personas, siendo el Estado de México la entidad que concentró la mayor parte de la misma con 13.5% (17 millones 510 mil 972 personas); el estado de Chiapas ocupó la 8ª posición por su participación porcentual de 4.4% que representa a 5 millones 715 mil 110 personas, de este total 47.7% son hombres y 52.3% son mujeres.

A nivel Nacional se contaba con 25.3% de la población radicando en zonas rurales (con población menor a 2,500 habitantes) este porcentaje representó a 32 millones 814 mil 982 personas. El estado de Oaxaca fue la entidad con la mayor proporción de población en este ámbito con 54.1%, mientras que Chiapas fue el estado con el 2º mayor porcentaje de población en esta condición con 52.5% representando a 2 millones 988 mil 542 personas.

En 2023 se registró una TGF de 1.7 a nivel Nacional, esto es que cada mujer tendría 1.7 hijos durante su vida reproductiva (entre 15 y 49 años), el estado con la mayor TGF para ese año fue Chiapas con 2.4 hijos por cada mujer de entre 15 y 49 años en el extremo opuesto se encontró la Ciudad de México con la TGF más baja a nivel nacional (1.0).

La identidad de las personas es de suma importancia a nivel mundial, en el caso de México dicho proceso se lleva a cabo mediante el registro de los nacimientos ante el registro civil con el fin de otorgar el acta de nacimiento o reconocimiento; a nivel Nacional se tenía 96.4% de nacimientos registrados; siendo Colima la entidad con el mayor porcentaje de registro (99.5%); por su parte, Chiapas fue la entidad con el porcentaje más bajo de registro de nacimientos en 2023 con 83.7%.

A nivel nacional, de acuerdo con la ENADID 2023, se contabilizaron 38 millones 58 mil 706 viviendas, de las cuales 885 mil 39 tenían piso de tierra, que representaron 2.3%; Aguascalientes fue la entidad con el menor porcentaje de viviendas con esta característica (0.3%), Chiapas registró el tercer valor más alto de viviendas en esta situación con 6.8% (101 mil 276), ubicándose solo por debajo de Guerrero (9.8%) y Oaxaca (9.2%).

Fuente: SH 15 de julio de 2024

Clasificado bajo: CEIEG, Encuestas, Estadística, Indicadores, Población | Comentarios desactivados en SH – Principales Resultados de la Encuesta Nacional de la Dinámica Demográfica 2023

Lunes, 1 de julio de 2024

Indicador de Pedidos Manufactureros

Cifras durante junio de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de junio del año en curso. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En el sexto mes de 2024 y con datos desestacionalizados, el IPM retrocedió 2.12 puntos en su comparación mensual y se situó en 49.4 puntos, después de permanecer, durante cinco meses consecutivos, por arriba del umbral de los 50 puntos. A su interior, se presentaron caídas mensuales en pedidos esperados, producción esperada, personal ocupado y en inventarios de insumos. El componente oportunidad en la entrega de insumos por parte de las y los proveedores aumentó.

Con datos originales, el IPM se ubicó en 49.2 puntos, lo que implicó una disminución anual de 3.9 puntos. En cuanto al desempeño de sus componentes, cuatro de los cinco registraron descensos anuales, mientras que uno creció.

En junio de 2024 y con cifras sin ajuste estacional, por grupos de subsectores de actividad económica, seis de los siete rubros que integran el IPM mostraron reducciones anuales, al tiempo que uno se mantuvo.

Fuente: INEGI 01 de julio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 1 de julio de 2024

Indicadores de Confianza Empresarial

Cifras durante junio de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En junio de 2024 y en su comparación mensual, el ICE de Industrias manufactureras cayó 0.7 puntos, con cifras desestacionalizadas. Con cifras originales, el de Construcción descendió 0.6 puntos y el de Servicios privados no financieros, 2.8 puntos. El ICE de Comercio no presentó cambio.

En el sexto mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras disminuyó 0.3 puntos con cifras desestacionalizadas. El de Servicios privados no financieros redujo 1.9 puntos; el de Construcción, 2.4 puntos, y el de Comercio, 3.0 puntos, con cifras originales.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.1 puntos en junio de 2024, y representó un decremento de 1.8 puntos en relación con el mismo mes de 2023.

Fuente: INEGI 01 de julio de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Jueves, 27 de junio de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En abril de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) se ubicó en 99.0 puntos: creció 0.2 % con relación al mes anterior. A su interior, el personal dependiente aumentó 0.3 % y el personal no dependiente disminuyó 0.1 % a tasa mensual.

En el mes de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 109.0 puntos: descendió, en términos reales, 0.2 % a tasa mensual.

En el cuarto mes de 2024 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) se redujo 0.2 % a tasa mensual y alcanzó un nivel de 110.1 puntos.

A tasa anual y con series desestacionalizadas, en abril de 2024, el IGPOSE bajó 0.1 por ciento. El IGRESE incrementó 3.2 % y el IGREMSE, 3.4 por ciento.

Fuente: INEGI 27 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Viernes, 21 de junio de 2024

Indicadores de Empresas Constructoras

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC). Esta da a conocer el comportamiento de las principales variables del sector Construcción del país.

En abril de 2024 y con datos ajustados por estacionalidad, el valor de producción que generaron las empresas constructoras disminuyó, en términos reales, 0.1 % y el personal ocupado total, 0.5 por ciento. Las horas trabajadas aumentaron 0.2 % y las remuneraciones medias reales, 0.3 %, a tasa mensual.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 13.1 %; las remuneraciones medias reales, 6.5 %, y el personal ocupado total, 0.2 por ciento. Las horas trabajadas descendieron 1.7 %, en abril de este año.

Fuente: INEGI 21 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Jueves, 20 de junio de 2024

Indicadores de Empresas Comerciales

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC). Esta proporciona indicadores relevantes sobre el comportamiento del comercio interior de México.

En abril de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 4.1 % y las remuneraciones medias reales pagadas, 1.3 por ciento. El personal ocupado total creció 0.6 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.5 % y el personal ocupado total, 0.6 por ciento. Las remuneraciones medias reales descendieron 0.8 por ciento.

En el cuarto mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 8.3 por ciento. El personal ocupado total subió 0.5 % y las remuneraciones medias reales pagadas, 5.8 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales ascendieron 0.5 %; el personal ocupado total, 1.4 %, y las remuneraciones medias reales, 4.5 por ciento.

Fuente: INEGI 20 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 14 de junio de 2024

Indicadores del Sector Manufacturero

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM). Esta da a conocer el comportamiento de las principales variables asociadas al empleo en el sector manufacturero.

En abril de 2024 y con datos ajustados por estacionalidad, el personal ocupado total del sector manufacturero aumentó 0.3 % a tasa mensual. Las horas trabajadas cayeron 0.4 % y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales), 1.0 por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total descendió 1.8 % y las horas trabajadas, 2.8 por ciento. Las remuneraciones medias reales crecieron 2.2 por ciento.

Fuente: INEGI 14 de junio de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Indicadores del sector manufacturero

Jueves, 13 de junio de 2024

Encuesta Nacional sobre Disponibilidad y Uso de

Tecnologías de la Información en los Hogares (ENDUTIH) 2023

En 2023, 97.0 millones de personas usaban internet, es decir, 81.2 % de la población de 6 años o más.

En el mismo periodo, 97.2 millones de personas usaban un teléfono celular, lo que equivalió a 81.4 % de la población de 6 años o más.

43.8 % de los hogares disponía de computadora (laptop, tablet o de escritorio), lo que correspondió a 16.9 millones de hogares.

La ENDUTIH estimó que 34.9 millones de hogares contaban con al menos un televisor, lo que representó 90.4 % del total de hogares.

El Instituto Nacional de Estadística y Geografía (INEGI), en colaboración con el Instituto Federal de Telecomunicaciones (IFT), realizó la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2023. La encuesta identificó el uso de estas tecnologías para personas de 6 años o más. La información resulta útil tanto en la toma de decisiones como en materia de diseño de políticas públicas.

Desde 2015, la ENDUTIH indaga sobre el equipamiento y limitantes de acceso a las tecnologías de la información y las comunicaciones (TIC) en el hogar, como internet, computadora, telefonía celular, comercio y banca electrónica, radio y TV abierta, entre otros. Además, la encuesta integró en su temática el uso de nuevas tecnologías. En la edición 2023, por ejemplo, se captó, por primera vez, información sobre disposición de servicios de streaming y sobre la disponibilidad y uso de dispositivos inteligentes.

Disponibilidad y uso de internet

La ENDUTIH estimó que, en 2023, había 97.0 millones de personas usuarias de internet, lo que representó 81.2 % de la población de 6 años o más.

En 2023, el grupo de 18 a 24 años presentó el mayor porcentaje de personas usuarias de internet, con 96.7 por ciento. Entre 2022 y 2023, el grupo con mayor incremento fue el de 55 a 64 años, que aumentó 6.9 puntos porcentuales su uso de internet. El grupo de 12 a 17 años presentó la misma participación (92.4 %) en este periodo.

En 2023, el internet se usó con más frecuencia para comunicarse (93.3 %), para acceder a redes sociales (91.5 %) y para entretenimiento (88.1 %). Uno de los usos menos comunes fue el de ventas por internet: 11.8 % de las personas declaró realizar esta actividad.

Fuente: INEGI 13 de junio de 2024

Clasificado bajo: CEIEG, Encuestas, Estadística, Inegi, Tecnologías de la Información | Comentarios desactivados en INEGI – Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2023

Jueves, 6 de junio de 2024

Resultados de la Encuesta Nacional

de Ocupación y Empleo Femenino

Cifras durante el primer trimestre de 2024

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 1er trimestre de 2024, en Chiapas:

La población femenina fue 3´057,077 cifra que representa 53.23%, con respecto a la población total del Estado.

La población femenina en edad de trabajar (de 15 años y más) fue de e 2´193,032 mujeres.

La Población Femenina Económicamente Activa (PEA), es decir aquellas mujeres en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 721,243 mujeres, es decir 32.9% en relación a la población en edad de trabajar.

La Población Económicamente Activa Ocupada (PEAO), es decir aquella que tiene un empleo, ya sea remunerado o no, fue de 706,400 mujeres, que equivale a 97.9% de la PEA.

La PEAO al al 1er trimestre de 2024 disminuyó 8,017 mujeres en relación al 1er trimestre del año 2023 y en relación al 4° trimestre de 2023 aumentó 765 mujeres.

Por sector de actividad económica, a nivel Nacional se tiene que 3.9% de la PEAO femenina se ocupó en el sector primario, 16.9% en el secundario y 78.7% en el terciario.

En Chiapas los porcentajes fueron de 7.7% en el sector primario, equivalente a 54,495 mujeres; 11.3% en el secundario, es decir 80,000 mujeres y 80.9% en el sector terciario, equivalente a 571,534 mujeres.

En Chiapas la mayoría de la población femenina ocupada se encuentra en el sector de los hogares con 339,339 mujeres que equivalen a 48%, le siguen las empresas y negocios con 271,403 mujeres, es decir 38.4%; y por último las instituciones públicas con 95,177 mujeres, es decir 13.5% de las mujeres ocupadas.

En Chiapas la tasa de desocupación femenina fue de 2.1%, equivalente a 14,843 mujeres en esta situación. En comparación con el 1er. trimestre de 2023 hubo una disminución de 8,200 mujeres desocupadas

En Chiapas la población de mujeres ocupadas en el sector informal al mismo trimestre fue de 236,001, es decir 33.4% de la PEAO, mostrando una disminución de 55,440 mujeres (-19%) en relación al 1er trimestre de 2023 y en relación al 4° trimestre de 2023 una disminución de 44,297 mujeres (-15.8%).

En el caso de Chiapas la TIL fue de 70.6% en relación a la PEAO, equivalente a 498,400 mujeres. Esta tasa registró una reducción de 2.8 puntos porcentuales respecto al 1er trimestre de 2023. A nivel nacional, Chiapas ocupó el sexto lugar por el valor de su tasa de informalidad laboral femenina.

En Chiapas la TCCO fue de 46.1% en dicho trimestre, cifra que refleja un aumento de 5.1 puntos porcentuales en relación al 1er trimestre de 2023; y comparada con el 4° trimestre de 2023 mostró un aumentó de 6.1 puntos.

Fuente: SH 06 de junio de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas sobre la Mujer – Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino

Lunes, 3 de junio de 2024

Indicador de Pedidos Manufactureros

Cifras durante mayo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de mayo de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En mayo del año en curso y con datos ajustados por estacionalidad, el IPM registró un incremento mensual de 0.25 puntos y se ubicó en 51.9 puntos, con lo que hila cinco meses por arriba del umbral de los 50 puntos. A su interior, se observaron alzas mensuales en pedidos esperados, personal ocupado, oportunidad en la entrega de insumos por parte de las y los proveedores, y en inventarios de insumos. El relativo a la producción esperada disminuyó.

Con datos originales, el IPM presentó una caída anual de un punto y se situó en un nivel de 53.8 puntos. Respecto de sus componentes, tres de los cinco agregados tuvieron retrocesos anuales, uno creció y el otro se mantuvo.

En el quinto mes de 2024 y con cifras sin ajuste estacional, por grupos de subsectores de actividad económica, dos de los siete rubros que integran el IPM mostraron reducciones anuales, en tanto que los cinco restantes aumentaron.

Fuente: INEGI 03 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 3 de junio de 2024

Indicadores de Confianza Empresarial

Cifras durante mayo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En mayo de 2024 y en su comparación mensual, el ICE de Industrias manufactureras disminuyó 0.4 puntos, con cifras desestacionalizadas. El de Comercio descendió 0.6 puntos, y el de Construcción, 2.1 puntos. El ICE de Servicios privados no financieros creció 0.3 puntos.

En el quinto mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras aumentó 0.4 puntos con cifras ajustadas por estacionalidad. El de Servicios privados no financieros cayó 0.7 puntos; el de Comercio, 2.4 puntos, y el de Construcción, 2.7 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.7 puntos en mayo de 2024, y representó un descenso de un punto en relación con el mismo mes de 2023.

Fuente: INEGI 03 de junio de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 27 de mayo de 2024

Resultados de la Encuesta Nacional de Ocupación y Empleo

Cifras durante el primer trimestre de 2024

En el primer trimestre de 2024, la Población Económicamente Activa (PEA) fue de 3 571 395 personas. En el primer trimestre de 2023, fue de 3 479 497 personas.

De enero a marzo, la población ocupada aumentó en 116 860 personas, respecto al mismo trimestre del año anterior. La población subocupada pasó de 312 022 a 249 790 personas.

A nivel estatal, la tasa de desocupación se ubicó en 1.7 % en el primer trimestre de 2024, mientras que la del mismo periodo del año anterior registró 2.4 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE). Esta muestra el comportamiento del mercado laboral mexicano sobre la población económicamente activa (PEA), la ocupación, la informalidad laboral, la subocupación y la desocupación. A diferencia de las publicaciones mensuales, ofrece las estimaciones para cuatro tamaños de localidad a nivel nacional, de las 32 entidades federativas, así como de 39 ciudades autorrepresentadas de interés.

Derivado del impacto del huracán Otis en el estado de Guerrero, durante el cuarto trimestre de 2023, no fue posible realizar la captación de la ENOE en su totalidad en dicha entidad. A partir del primer trimestre de 2024, la recolección de datos en Guerrero se retomó en su normalidad.

En el trimestre enero-marzo de 2024, la PEA del país fue de 60.7 millones de personas, 574 mil más que en el primer trimestre de 2023. Esta representó 60 % de la población de 15 años y más.

Un total de 59.1 millones de personas se encontraban ocupadas: 629 mil más en relación con el primer trimestre de 2023. Este cambio se concentró en los servicios profesionales, financieros y corporativos, con un aumento de 245 mil personas; en servicios diversos, con 181 mil; en servicios sociales, con 158 mil, y en restaurantes y servicios de alojamiento, con 136 mil personas.

La población ocupada en los micronegocios creció en 259 mil personas; en los establecimientos grandes, 166 mil, y en los establecimientos pequeños, 155 mil.

En el primer trimestre de 2024, la población subocupada fue de cuatro millones de personas y representó 6.8 % de la población ocupada, porcentaje inferior al del primer trimestre de 2023 (7.3 %).

En el trimestre enero marzo de 2024, la población desocupada fue de 1.5 millones de personas. La tasa de desocupación (TD) correspondiente fue de 2.5 % de la pea, cifra menor a la del mismo periodo de un año antes (2.7 %).

Durante el primer trimestre de 2024, las tasas más altas de informalidad laboral por entidad federativa se reportaron en Oaxaca (81.1 %), Guerrero (78.6 %), y Chiapas e Hidalgo (70.9 %). Las tasas más bajas se registraron en Coahuila de Zaragoza (33.8 %), Chihuahua (34.5 %), Nuevo León (36 %) y Baja California (37.4 %).

En el periodo enero marzo de 2024, las ciudades con la mayor tasa de subocupación fueron: Ciudad del Carmen (18.4 %), Tlaxcala (11.9 %), Coatzacoalcos (11.6 %), Tapachula y Villahermosa (10 %), León (9.5 %) y Ciudad de México (9.1 %). Las tasas más bajas se presentaron en Tijuana (1.3 %), Toluca (2.1 %), Aguascalientes y Saltillo (2.2 %), Guadalajara (2.4 %) y Durango (2.8 %).

En el primer trimestre de 2024 y con series desestacionalizadas, la TD a nivel nacional fue de 2.7 %: 0.1 puntos porcentuales inferior a la del trimestre anterior.

![]()

Fuente: INEGI 27 de mayo de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional de Ocupación y Empleo

Lunes, 27 de mayo de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En marzo de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) se ubicó en 98.7 puntos: descendió 0.1 % con relación al mes anterior. A su interior, el personal dependiente disminuyó 0.1 % y el personal no dependiente aumentó 0.8 % a tasa mensual.

En el mes de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 109.4 puntos: creció, en términos reales, 0.6 % a tasa mensual.

En el tercer mes de 2024 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) subió 0.5 % a tasa mensual y alcanzó un nivel de 110.6 puntos.

A tasa anual y con series desestacionalizadas, en marzo de 2024, el IGPOSE bajó 0.3 %, el IGRESE incrementó 4.6 % y el IGREMSE, cinco por ciento.

Fuente: INEGI 27 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Jueves, 23 de mayo de 2024

Encuesta Nacional de la Dinámica Demográfica(ENADID)

Cifras durante 2023

En 2023, el total de población en México fue de 129.5 millones de personas: 51.7 % correspondió a mujeres y 48.3 %, a hombres.

La tasa de fecundidad de las mujeres entre 15 y 49 años fue de 1.60 hijas e hijos. Descendió con respecto a 2018, año en el que se estimó en 2.07.

De las adolescentes de 15 a 19 años que iniciaron su vida sexual, 66.9 % usó un método anticonceptivo en su primera relación. Hubo un aumento en comparación con 2018, año en que la cifra fue de 59.9 por ciento.

Se estima que 1.2 millones de personas emigraron del país entre 2018 y 2023: 459 mil personas más que entre 2013 y 2018 (761 mil). De quienes emigraron, 78.5 % correspondió a hombres y 21.5 %, a mujeres.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados de la Encuesta Nacional de la Dinámica Demográfica (ENADID) 2023. Su propósito es informar sobre el nivel y comportamiento de los componentes relacionados con el crecimiento de la población, como fecundidad, mortalidad y migración (interna e internacional), preferencias reproductivas, sexualidad, uso de métodos anticonceptivos, salud materno infantil y nupcialidad, entre otros temas que refieren a la población, hogares y viviendas.

Esta encuesta es insumo para el diseño y monitoreo de políticas públicas sobre los componentes que definen el crecimiento, estructura y distribución de la población. La ENADID no solo se utiliza para la planeación presupuestaria, económica y demográfica del país en distintos niveles de la administración pública, sino en el desarrollo de programas para garantizar el acceso a la salud, salud sexual y reproductiva, así como la planeación familiar.

Fuente: INEGI 22 de mayo de 2024

Clasificado bajo: CEIEG, Encuestas, Estadística, Indicadores, Inegi, Migración | Comentarios desactivados en INEGI – Encuesta Nacional de la Dinámica Demográfica (ENADID)

Lunes, 20 de mayo de 2024

Indicadores de Empresas Comerciales

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC). La finalidad es proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En marzo de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 1.4 por ciento. El personal ocupado total creció 0.5 % y las remuneraciones medias reales pagadas, 2.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios descendieron 0.2 por ciento. El personal ocupado total y las remuneraciones medias reales aumentaron 0.3 por ciento.

En el tercer mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios subieron 2.7 % y las remuneraciones medias reales pagadas, 7.3 por ciento. El personal ocupado total cayó 0.7 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales ascendieron 0.6 %; el personal ocupado total, 0.7 %, y las remuneraciones medias reales, 8.8 por ciento.

Fuente: INEGI 20 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Martes, 14 de mayo de 2024

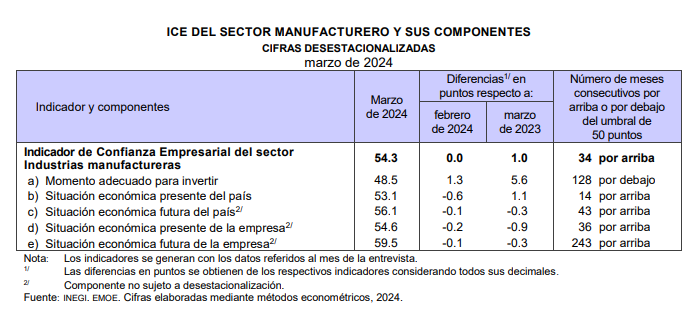

Indicadores del Sector Manufacturero

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM). La finalidad es dar a conocer el comportamiento de las principales variables asociadas al empleo en el sector manufacturero.

En marzo de 2024 y con datos ajustados por estacionalidad, el personal ocupado total del sector manufacturero disminuyó 0.5 % y las horas trabajadas cayeron 0.1 % a tasa mensual. Las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales) aumentaron 0.6 por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total descendió 2.1 % y las horas trabajadas, 1.3 por ciento. Las remuneraciones medias reales crecieron 4.5 por ciento.

Fuente: INEGI 14 de mayo de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Indicadores del sector manufacturero

Jueves, 2 de mayo de 2024

Indicador de Pedidos Manufactureros

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de abril de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En abril del año en curso y con cifras desestacionalizadas, el IPM presentó un descenso mensual de 0.98 puntos y se situó en 51.7 puntos, por lo que permanece, por cuarto mes consecutivo, por arriba del umbral de los 50 puntos. A su interior, se reportaron disminuciones mensuales en los rubros referentes a los pedidos esperados, al personal ocupado, a la oportunidad en la entrega de insumos por parte de las y los proveedores, y a los inventarios de insumos. En tanto que, el relativo a la producción esperada incrementó.

Con cifras originales, el IPM mostró un alza anual de 1.2 puntos y se ubicó en un nivel de 52.4 puntos. Respecto de sus componentes, tres de los cinco agregados registraron aumentos anuales. Los dos restantes cayeron.

En el cuarto mes de 2024 y con datos sin ajuste estacional, por grupos de subsectores de actividad económica, seis de los siete rubros que integran el IPM tuvieron avances anuales, mientras que uno retrocedió.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Jueves, 2 de mayo de 2024

Indicadores de Confianza Empresarial

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En abril de 2024 y en su comparación mensual, el ICE de Construcción creció 0.6 puntos; el de Servicios privados no financieros, 0.3 y el de Comercio, 0.2 puntos. Con cifras desestacionalizadas, el ICE de Industrias manufactureras cayó 0.2 puntos.

En el cuarto mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras aumentó 1.2 puntos con cifras ajustadas por estacionalidad y el de Servicios privados no financieros, un punto. El de Comercio disminuyó 1.3 puntos y el de Construcción, 2.1 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55 puntos, en abril de 2024 y representó un alza de 0.2 puntos en relación con el mismo mes de 2023.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Viernes, 26 de abril de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En febrero de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) se ubicó en 98.8 puntos: no reportó variación con relación al mes anterior. A su interior, el personal dependiente se mantuvo y el personal no dependiente creció 1.2 % a tasa mensual.

En febrero de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) se ubicó en 98.8 puntos: no reportó variación con relación al mes anterior. A su interior, el personal dependiente se mantuvo y el personal no dependiente creció 1.2 % a tasa mensual.

En el segundo mes de 2024 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) ascendió 0.7 % a tasa mensual y alcanzó un nivel de 109.9 puntos.

A tasa anual y con series desestacionalizadas, en febrero de 2024, el IGPOSE bajó 0.3 %, el IGRESE incrementó 4.3 % y el IGREMSE, 4.7 por ciento.

Fuente: INEGI 26 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Lunes, 22 de abril de 2024

Indicadores de Empresas Constructoras

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (inegi) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (enec) para dar a conocer el comportamiento de las principales variables del sector Construcción del país.

En febrero de 2024 y con datos ajustados por estacionalidad, el valor de producción que generaron las empresas constructoras disminuyó, en términos reales, 1.3 % y el personal ocupado total, 0.2 por ciento. Las horas trabajadas aumentaron 0.6 % y las remuneraciones medias reales, 0.7 %, a tasa mensual.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 24.6 %; las horas trabajadas, 2.5 %, y las remuneraciones medias reales, 3.9 por ciento. El personal ocupado total retrocedió 0.8 %, en febrero de este año.

Fuente: INEGI 22 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Viernes, 19 de abril de 2024

Indicadores de Empresas Comerciales

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC). La finalidad es proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En febrero de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios crecieron 1.5 % y las remuneraciones medias reales pagadas, dos por ciento. El personal ocupado total disminuyó 0.4 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.4 %; el personal ocupado total, 0.2 %, y las remuneraciones medias reales, 1.3 por ciento.

En el segundo mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 1.4 % y el personal ocupado total, 1.9 por ciento. Las remuneraciones medias reales pagadas subieron 4.6 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales ascendieron 0.4 %; el personal ocupado total, 0.5 %, y las remuneraciones medias reales, 8.4 por ciento.

Fuente: INEGI 19 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 15 de abril de 2024

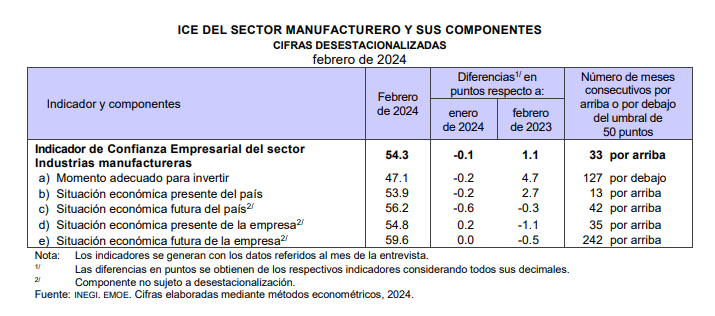

Indicadores del Sector Manufacturero

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) para dar a conocer el comportamiento de las principales variables asociadas al empleo en el sector manufacturero.

En febrero de 2024 y con datos ajustados por estacionalidad, el personal ocupado total del sector manufacturero disminuyó 0.2 % a tasa mensual. Las horas trabajadas ascendieron 0.4 % y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales), uno por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total descendió 1.5 % y las horas trabajadas, 1.7 por ciento. Las remuneraciones medias reales crecieron 4.9 por ciento.

Fuente: INEGI 15 de abril de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Indicadores del sector manufacturero

Jueves, 11 de abril de 2024

Chiapas. Principales Resultados de la Encuesta

Nacional de Victimización de Empresas (ENVE) 2022

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica a través de la Dirección de Información Geográfica y Estadística pone a su disposición el documento sobre los resultados de la Encuesta Nacional de Victimización de Empresas (ENVE) que publica el INEGI.

La ENVE tiene como objetivo generar información estadística que permita realizar estimaciones con cobertura nacional y estatal, sobre la tasa de prevalencia1 e incidencia delictiva en unidades económicas, y la correspondiente cifra negra , entre otras.

El presente documento resume de manera general algunos de los indicadores para Chiapas contenidos en la ENVE de sus ediciones 2014, 2016, 2018 y 2022.

A nivel nacional, el número de unidades económicas aumento 25.3% en el periodo 2013-2021, dicho valor representó 960,255 unidades más; entre los años 2019 y 2021 se registró una disminución de 5%, representando 250,589 unidades menos.

En Chiapas el aumento registrado entre el año 2013 y el 2021 fue de 45.7% que representó a 58,020 unidades más en la entidad, mientras que en el periodo 2019 – 2021 registró un descenso de 5.9%, lo cual significó 11,597 unidades menos.

Durante el periodo comprendido entre el año 2013 y 2021, el estado de Chiapas registró un descenso de la tasa de prevalencia de 36.4%, lo que significó una reducción de 950 unidades económicas que fueron victimas de algún delito.

Durante el periodo comprendido entre el año 2013 y 2021, el estado de Chiapas registró un descenso de la tasa de incidencia de 39.7%, lo que significó una reducción de 1,879 delitos. Comparando los últimos dos años disponibles se observa un aumento de 17.2%, lo que en términos absolutos representó a 419 delitos más por cada 10,000 unidades económicas del estado.

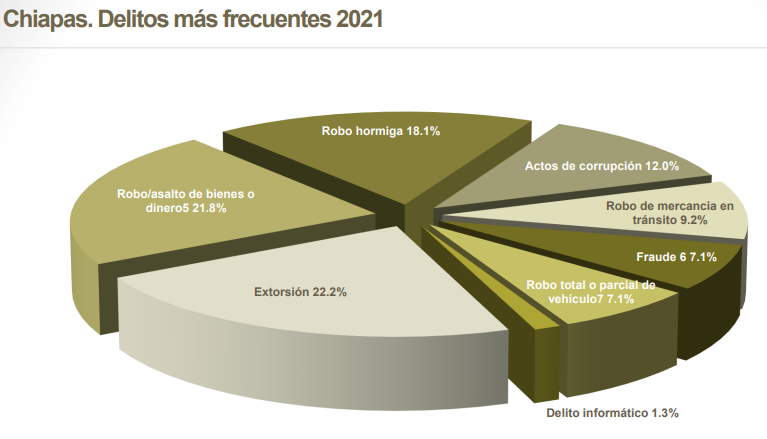

En Chiapas para el año 2021, la distribución de delitos sufridos por las unidades económicas reportó en primer lugar la extorsión con una incidencia de 635 victimas; en segundo lugar fue el robo/asalto de bienes o dinero con 624 delitos y el robo hormiga en tercer lugar con 516 unidades victimas. El delito informático fue el que registró la menor participación porcentual para ese año al registrar una incidencia de 37 unidades victimas de este delito por cada 10,000 unidades económicas.

En el estado de Chiapas durante el año 2022, el Ejercito (37.7%) fue la autoridad que registró el mayor porcentaje de mucha confianza por parte de las unidades económicas registradas en la encuesta. En contraparte se encontró a la Policía de Tránsito Municipal como la autoridad que presentó el nivel más alto dentro de las autoridades a las que no se les tiene nada de confianza con una cifra de 28.1%.

Durante el año 2022, de acuerdo con la ENVE, se recopiló información sobre la percepción que tienen las unidades económicas referente a la corrupción en las autoridades. Tanto a nivel nacional como para Chiapas, la policía de transito municipal registró el valor más alto en cuanto a percepción de corrupción se refiere con 71.7% y 75.9% respectivamente. Por su parte la autoridad que se percibió como la menos corrupta para el mismo año fue la Marina con 19.5% a nivel nacional, mientras que para el estado de Chiapas fue el ejercito con 22.1%.

A lo largo del 2021 el costo promedio del delito por unidad económica que fue víctima de algún delito registró el valor de $56,936 a nivel nacional. Por su parte, el estado de Chiapas ocupó el lugar 21 con un promedio de costo del delito de $39,144 por unidad económica.

En el 2021 se observó el porcentaje de unidades económicas que manifestaron sentirse afectadas por la presencia del comercio informal y/o productos ilegales. Por su parte el estado de Chiapas registró que 12% de las unidades económicas se vieron afectadas por este fenómeno, ocupando la 17ª posición a nivel nacional.

Fuente: SH 11 de abril de 2024

Clasificado bajo: Comunicaciones y Transportes, Empresas, Encuestas, Estadística, Gobierno, Indicadores, Seguridad | Comentarios desactivados en SH – Chiapas. Principales Resultados de la Encuesta Nacional de Victimización de Empresas (ENVE) 2022

Martes, 2 de abril de 2024

Indicadores de Confianza Empresarial

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En marzo de 2024 y en su comparación mensual, el ICE de Construcción aumentó 2.1 puntos y el de Comercio, 0.3 puntos. El de Servicios privados no financieros disminuyó 0.9 puntos. Con cifras desestacionalizadas, el ICE de Industrias manufactureras no presentó variación mensual.

En el tercer mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras creció un punto con cifras ajustadas por estacionalidad, el de Servicios privados no financieros, 1.6 puntos y los de Construcción y Comercio incrementaron 0.7 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.8 puntos, en marzo de 2024 y representó un alza de 1.2 puntos en relación con el mismo mes de 2023.

Fuente: INEGI 02 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 2 de abril de 2024

Indicador de Pedidos Manufactureros

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de marzo de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En marzo del año en curso y con cifras ajustadas por estacionalidad, el IPM registró una caída mensual de 0.97 puntos y se ubicó en 52.9 puntos. Así, permanece, por tercer mes consecutivo, por arriba del umbral de los 50 puntos. Respecto de sus componentes, se observaron disminuciones mensuales en los rubros referentes a la producción esperada y a la oportunidad en la entrega de insumos por parte de las y los proveedores. Los correspondientes a los pedidos esperados y a los inventarios de insumos aumentaron, mientras que el de personal ocupado presentó un nivel similar al de febrero.

Con datos originales, el IPM presentó un retroceso anual de 1.7 puntos y se situó en un nivel de 52.5 puntos. A su interior, tres de los cinco rubros que lo conforman mostraron descensos anuales. Los dos restantes avanzaron.

En el tercer mes de 2024 y con series sin ajuste estacional, por grupos de subsectores de actividad económica, los siete rubros que integran el IPM tuvieron reducciones anuales.

Fuente: INEGI 02 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 1 de abril de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En enero de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) reportó 98.8 puntos y representó una disminución de 0.3 % con relación al mes anterior. A su interior, el personal dependiente cayó 0.3 % y el personal no dependiente, 4.1 % a tasa mensual.

En el mes de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 107.8 puntos: decreció 0.4 % a tasa mensual.

En el primer mes de 2024 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) descendió 0.1 % a tasa mensual y alcanzó un nivel de 109 puntos.

A tasa anual y con series desestacionalizadas, en enero de 2024, el IGPOSE bajó 0.3 %; el IGRESE creció 3.8 % y el IGREMSE, 4.1 por ciento.

Fuente: INEGI 27 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Viernes, 22 de marzo de 2024

Indicadores de Empresas Constructoras

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) para dar a conocer el comportamiento de las principales variables del sector Construcción del país.

En enero de 2024 y con datos ajustados por estacionalidad, el valor de producción generado por las empresas constructoras disminuyó en términos reales 4.1 %, el personal ocupado total cayó 1.8 %, las horas trabajadas descendieron 2.6 % y las remuneraciones medias reales, 0.2 %, a tasa mensual.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 26.5 %; el personal ocupado total, 1.5 %; las horas trabajadas, 2 % y las remuneraciones medias reales, 3.2 %, en enero de este año.

Fuente: INEGI 22 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Jueves, 21 de marzo de 2024

Indicadores de Empresas Comerciales

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En enero de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 3.6 %; el personal ocupado total, 2.4 % y las remuneraciones medias reales pagadas, 0.6 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios descendieron 0.6 % y el personal ocupado total, 0.1 por ciento. Las remuneraciones medias reales aumentaron 0.5 por ciento.

En el primer mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.9 % y el personal ocupado total, 0.7 por ciento. Las remuneraciones medias reales pagadas subieron tres por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales bajaron 0.9 por ciento. El personal ocupado total creció 0.3 % y las remuneraciones medias reales, 7.3 por ciento.

Fuente: INEGI 21 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 14 de marzo de 2024

Indicadores del Sector Manufacturero

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) para dar a conocer el comportamiento de las principales variables asociadas al empleo en el sector manufacturero.

En enero de este año y con datos ajustados por estacionalidad, el personal ocupado total del sector manufacturero disminuyó 0.2 %, las horas trabajadas descendieron 0.8 % y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales), 0.5 % a tasa mensual.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total retrocedió 1.4 % y las horas trabajadas, 2.9 por ciento. Las remuneraciones medias reales crecieron 3.6 por ciento.

Fuente: INEGI 14 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Indicadores del sector manufacturero

Martes, 12 de marzo de 2024

Resultados de la Encuesta Nacional

de Ocupación y Empleo Femenino

Cifras durante el cuarto trimestre de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 4° trimestre de 2023, en Chiapas:

La población femenina fue 3´048,213 cifra que representa 52.9%, con respecto a la población total del Estado.

La población femenina en edad de trabajar (de 15 años y más) fue de 2´129,995 mujeres.

La Población Femenina Económicamente Activa (PEA), es decir aquellas mujeres en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 720,553 mujeres, es decir 33.8% en relación a la población en edad de trabajar.

La Población Económicamente Activa Ocupada (PEAO), es decir aquella que tiene un empleo, ya sea remunerado o no, fue de 705,635 mujeres, que equivale a 97.9% de la PEA.

La PEAO al 4o trimestre de 2023 aumentó 4,390 mujeres en relación al 4o trimestre del año 2022 y en relación al 3er. trimestre de 2023 aumentó 4,307 mujeres.

Por sector de actividad económica, a nivel Nacional se tiene que 4% de la PEAO femenina se ocupó en el sector primario, 17.2% en el secundario y 78.2% en el terciario.

En Chiapas los porcentajes fueron de 6.9% en el sector primario, equivalente a 48,372 mujeres; 13.5% en el secundario, es decir 94,974 mujeres y 79.5% en el sector terciario, equivalente a 561,139 mujeres.

En Chiapas la mayoría de la población femenina ocupada se encuentra en el sector de los hogares con 372,481 mujeres que equivalen a 52.8%, le siguen las empresas y negocios con 233,848 mujeres, es decir 33.1%; y por último las instituciones públicas con 98,086 mujeres, es decir 13.9% de las mujeres ocupadas.

En Chiapas la tasa de desocupación fue de 2.1% y equivale a 14,918 mujeres en esta situación. En comparación con el 4o trimestre de 2022 hubo una disminución de 7,118 mujeres desocupadas.

En Chiapas la población de mujeres ocupadas en el sector informal al mismo trimestre fue de 280,298 personas, es decir 39.7% de la PEAO, mostrando una disminución de 7,646 mujeres (-2.6%) en relación al 4o trimestre de 2022 y en relación al 3er trimestre de 2023 una disminución de 13,761 mujeres (-5.2%).

Al 4o trimestre de 2023, la tasa de informalidad laboral (TIL) femenina a nivel Nacional se ubicó en 55.8% lo que equivale a 13,251,671 mujeres. En el caso de Chiapas la TIL fue de 71.2% en relación a la PEAO, equivalente a 502,481 mujeres. Esta tasa registró una reducción de 2.1 puntos porcentuales respecto al 4o trimestre de 2022. A nivel nacional, Chiapas ocupó el quinto lugar por el valor de su tasa de informalidad laboral femenina.

En Chiapas la TCCO fue de 40% en dicho trimestre, cifra que refleja un aumento de 0.3 puntos porcentuales en relación al 4o trimestre de 2022; y comparada con el 3er trimestre de 2023 mostró un descenso de 0.4 puntos.

Fuente: SH 12 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas sobre la Mujer – Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino

Lunes, 4 de marzo de 2024

Indicador de Pedidos Manufactureros

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de febrero de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En febrero del año en curso y con datos desestacionalizados, el IPM presentó un aumento mensual de 3.19 puntos y se situó en 54 puntos, con esto permanece por segundo mes consecutivo por arriba del umbral de los 50 puntos. A su interior, se reportaron incrementos mensuales en todos los rubros que lo integran: pedidos esperados, producción esperada, personal ocupado, oportunidad en la entrega de insumos por parte de las y los proveedores e inventarios de insumos.

Con cifras originales, el IPM registró un crecimiento anual de 1.8 puntos y un nivel de 53.5 puntos. Respecto de sus cinco componentes, tres mostraron avances anuales. Los dos restantes disminuyeron.

En el segundo mes de 2024 y con datos originales, por grupos de subsectores de actividad económica, cuatro de los siete rubros que integran el IPM presentaron alzas anuales, mientras que tres retrocedieron.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 4 de marzo de 2024

Indicadores de Confianza Empresarial

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En febrero de 2024 y en su comparación mensual, el ICE de Industrias manufactureras disminuyó 0.1 puntos con cifras desestacionalizadas; el de Comercio, 0.3; el de Servicios privados no financieros, 1.6 y el de Construcción, 2.9 puntos.

En el segundo mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras creció 1.1 puntos con cifras ajustadas por estacionalidad y el de Servicios privados no financieros, 7.2 puntos. El de Comercio cayó 0.4 puntos y el de Construcción, 2.6 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55 puntos, en febrero de 2024, y representó un alza de 3.2 puntos con relación al mismo mes de 2023.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 27 de febrero de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En diciembre de 2023 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 99.2 puntos: disminuyó 0.2 % con relación al mes anterior.

En el periodo de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 108.5 puntos: aumentó 0.3 % a tasa mensual.

En el último mes de 2023 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) ascendió 0.3 % a tasa mensual y alcanzó un nivel de 109.3 puntos.

A tasa anual y con series desestacionalizadas, en diciembre de 2023, el IGPOSE descendió 0.1 %; el IGRESE creció 5.5 % y 5.4 %, el IGREMSE.

Fuente: INEGI 27 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Viernes, 23 de febrero de 2024

Indicadores de Empresas Constructoras

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) para dar a conocer el comportamiento de las principales variables del sector Construcción del país.

En diciembre de 2023 y con datos ajustados por estacionalidad, el valor de producción generado por las empresas constructoras aumentó en términos reales 1 % y las remuneraciones medias reales, 0.8 %, respecto a noviembre pasado. El personal ocupado total descendió 0.4 % y las horas trabajadas retrocedieron uno por ciento.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 36.5 %; el personal ocupado total, 1.4 %; las horas trabajadas, 5.9 % y las remuneraciones medias reales, 2.5 %, en diciembre de 2023.

Fuente: INEGI 23 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Miércoles, 21 de febrero de 2024

Indicadores de Empresas Comerciales

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En diciembre de 2023, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios y el personal ocupado total disminuyeron 0.8 por ciento. Las remuneraciones medias reales pagadas avanzaron 0.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios descendieron 0.9 % y el personal ocupado total, 0.1 por ciento. Las remuneraciones medias reales aumentaron 2.4 por ciento.

En el último mes de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios incrementaron 0.7 %; el personal ocupado total, 1.5 % y las remuneraciones medias reales pagadas, 6.3 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales crecieron 0.7 %; el personal ocupado total, 0.4 % y las remuneraciones medias reales, 9.2 por ciento.

Fuente: INEGI 21 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Miércoles, 14 de febrero de 2024

Indicadores del Sector Manufacturero

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) para dar a conocer el comportamiento de las principales variables asociadas al empleo en el sector manufacturero.

En diciembre de 2023 y con datos ajustados por estacionalidad, el personal ocupado total del sector manufacturero disminuyó 0.1 % a tasa mensual. Las horas trabajadas y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales) aumentaron 0.2 por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total retrocedió 1.6 % y las horas trabajadas, 1.9 por ciento. Las remuneraciones medias reales crecieron 5.1 por ciento.

Fuente: INEGI 14 de febrero de 2024

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Indicadores del sector manufacturero

Jueves, 1 de febrero de 2024

Indicador de Pedidos Manufactureros

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de enero del año en curso. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En enero de 2024 y con cifras desestacionalizadas, el IPM mostró un incremento mensual de 1.36 puntos y se ubicó en 50.5 puntos, luego de permanecer durante los tres meses anteriores por debajo del umbral de 50 puntos. En relación con sus componentes, presentaron alzas mensuales los rubros correspondientes a los pedidos esperados, a la producción esperada, al personal ocupado y a la oportunidad en la entrega de insumos por parte de las y los proveedores. El correspondiente a los inventarios de insumos retrocedió.

Con datos originales, el IPM observó un descenso anual de 1.1 puntos y se situó en 51.3 puntos. A su interior, tres de los cinco rubros que lo conforman registraron disminuciones anuales. Los dos restantes aumentaron.

En el primer mes de 2024 y con cifras sin ajuste estacional, por grupos de subsectores de actividad económica, cinco de los siete agregados que integran el IPM mostraron reducciones anuales y dos avanzaron.

Fuente: INEGI 01 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Jueves, 1 de febrero de 2024

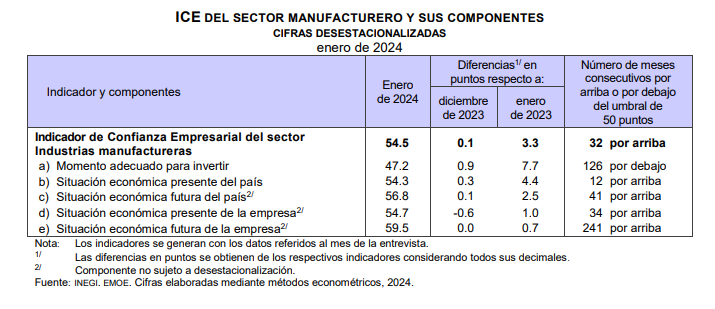

Indicadores de Confianza Empresarial

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En enero de 2024 y en su comparación mensual, el ICE de Construcción creció 1.6 puntos; el de Servicios privados no financieros, 0.3 y el de Industrias manufactureras, 0.1 puntos. El de Comercio disminuyó 2.1 puntos.

En el primer mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros incrementó 14.4 puntos; el de Industrias manufactureras, 3.3 puntos con cifras desestacionalizadas y el de Comercio, 0.7 puntos. El de Construcción cayó 0.5 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56 puntos, en enero de 2024 y representó un alza de 7.4 puntos con relación al mismo mes de 2023.

Fuente: INEGI 01 de febrero de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Viernes, 26 de enero de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En noviembre de 2023 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 99.4 puntos: disminuyó 0.1 % con relación al mes anterior.

En el periodo de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 108.2 puntos: aumentó 0.5 % a tasa mensual.

En el décimo primer mes de 2023 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) ascendió 0.5 % a tasa mensual y alcanzó un nivel de 108.8 puntos.

A tasa anual y con series desestacionalizadas, en noviembre de 2023, el IGPOSE creció 0.2 %; el IGRESE, 6.1 % y 5.9 %, el IGREMSE.

Fuente: INEGI 26 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Lunes, 22 de enero de 2024

Indicadores de Empresas Constructoras

Cifras durante novienbre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) para dar a conocer el comportamiento de las principales variables del sector Construcción del país.

En noviembre de 2023 y con datos ajustados por estacionalidad, el valor de producción generado por las empresas constructoras aumentó en términos reales 1.9 %, las horas trabajadas incrementaron 1.1 %, y las remuneraciones medias reales, 0.3 %, respecto a octubre pasado. El personal ocupado total no presentó variación mensual.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 36 %; el personal ocupado total, 2.2 %; las horas trabajadas, 9.4 % y las remuneraciones medias reales, 4.1 %, en noviembre de 2023..

Fuente: INEGI 22 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Viernes, 19 de enero de 2024

Indicadores de Empresas Comerciales

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En noviembre de 2023, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios avanzaron 0.7 % y el personal ocupado total, 0.4 por ciento. Las remuneraciones medias reales pagadas disminuyeron uno por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.1 por ciento. El personal ocupado total descendió 0.2 % y las remuneraciones medias reales, 1.7 por ciento.

En el décimo primer mes de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios incrementaron 2.8 %; el personal ocupado total, 2.4 % y las remuneraciones medias reales pagadas, siete por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales crecieron 3 %; el personal ocupado total, 0.5 % y las remuneraciones medias reales, 7.7 por ciento.

Fuente: INEGI 19 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 8 de enero de 2024

Indicador de Pedidos Manufactureros (IPM)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de diciembre de 2023. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial, mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En diciembre de 2023, con datos desestacionalizados, el IPM mostró un incremento mensual de 0.34 puntos y se ubicó en 49.2 puntos; así, permanece por tercer mes consecutivo por debajo del umbral de 50 puntos. A su interior, presentaron alzas mensuales los rubros correspondientes a los pedidos esperados, a la producción esperada y a la oportunidad en la entrega de insumos por parte de las y los proveedores. Los referentes al personal ocupado y a los inventarios de insumos se redujeron.

Con cifras originales, el IPM disminuyó en su comparación anual 0.6 puntos y se situó en 47.6 puntos. Respecto de sus componentes, cuatro de los cinco mostraron descensos anuales. El restante aumentó.

En el mes de referencia y con datos sin ajuste estacional, por grupos de subsectores de actividad económica, cinco de los siete agregados que integran el IPM registraron caídas anuales, uno avanzó y el restante permaneció en un nivel similar al observado en diciembre de 2022.

Fuente: INEGI 03 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros (IPM)

Lunes, 8 de enero de 2024

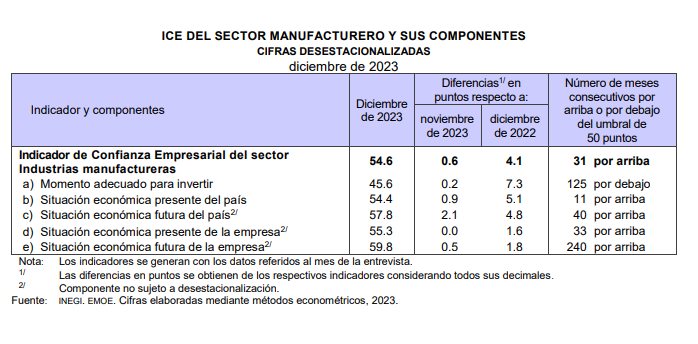

Indicadores de Confianza Empresarial

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial. Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En diciembre de 2023 y en su comparación mensual, el ICE de Industrias manufactureras creció 0.6 puntos y los de Comercio y de Servicios privados no financieros aumentaron 0.2 puntos. El de Construcción disminuyó 1.1 puntos.

En el último mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros incrementó 14.8 puntos; el de Industrias manufactureras, 4.1; el de Comercio, cuatro puntos y el de Construcción, 2.4 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.2 puntos en diciembre de 2023 y representó un alza de 8.8 puntos con relación al mismo mes de 2022.

Fuente: INEGI 03 de enero de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial (ICE)

Lunes, 8 de enero de 2024

Indicadores de Empresas Comerciales

Cifras durante octubre de 2023

El Instituto Nacional de Estadística y Geografía (inegi) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (emec) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En octubre de 2023, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 6.1 por ciento. El personal ocupado total y las remuneraciones medias reales pagadas ascendieron 0.1 por ciento.