Archivo de la categoría "Tecnologías de la Información"

Miércoles, 17 de julio de 2024

2 de cada 10 usuarios de internet

han vivido ciberacoso en México

Cerca del 21% de los usuarios de internet han enfrentado algún tipo de agresión.

Las redes sociales —principalmente WhatsApp, Facebook, Messenger e Instagram— y las llamadas telefónicas son el lugar donde ocurre la mayor parte de las agresiones digitales, de acuerdo con cifras del Módulo de Ciberacoso 2023 (Mociba) del Inegi.

Mientras para los hombres las ofensas son lo más común, para las mujeres las agresiones sexuales son las más reportadas. Algunas de las situaciones fueron:

Población víctima de ciberacoso que recibió mensajes ofensivos: 35% de los hombres y 32% de las mujeres.

Población víctima de ciberacoso que recibió llamadas ofensivas: 26% de los hombres y 19% de las mujeres

Población víctima de ciberacoso que recibió críticas por apariencia o clase social: 13% de los hombres y 17% de las mujeres

Las cifras mostraron que entre los internautas que han vivido violencia digital, los hombres pasan ligeramente más tiempo en internet que las mujeres, con una media de 5.8 y 5.6 horas diarias respectivamente.

Prevenir y atender el ciberacoso es fundamental para crear espacios seguros, especialmente porque la población usuaria de internet es cada vez mayor y se extiende a todos los grupos etarios, geográficos y socioeconómicos.

Fuente: EL ECONOMISTA 17 de julio de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en ECONOMISTA – 2 de cada 10 usuarios de internet han vivido ciberacoso en México

Lunes, 15 de julio de 2024

UNCTAD presenta el Informe sobre la Economía Digital 2024

El Informe sobre la Economía Digital 2024 analiza el creciente impacto ambiental de una economía digital en expansión.

ONU Comercio y Desarrollo (UNCTAD) lanzó el Informe sobre la Economía Digital 2024, que destaca el significativo impacto ambiental del sector digital global y la carga desproporcionada que soportan los países en desarrollo. Este informe detallado subraya que, aunque la digitalización impulsa el crecimiento económico mundial y ofrece oportunidades únicas para los países en desarrollo, sus repercusiones ambientales son cada vez más graves. Los países en desarrollo siguen siendo desigualmente afectados tanto económica como ecológicamente debido a las brechas digitales y de desarrollo existentes, pero tienen el potencial de aprovechar este cambio digital para fomentar el desarrollo.

El informe enfatiza la necesidad urgente de abordar los costos ambientales de la rápida transformación digital. Las preocupaciones clave incluyen el agotamiento de materias primas finitas para tecnologías digitales y de bajas emisiones de carbono, el creciente consumo de agua y energía, y el creciente problema de los residuos relacionados con la digitalización. A medida que la digitalización avanza a un ritmo sin precedentes, entender su vínculo con la sostenibilidad ambiental se vuelve cada vez más crítico.

Los países en desarrollo son fundamentales en la cadena de suministro global de minerales y metales de transición, los cuales están altamente concentrados en unas pocas regiones. Los vastos depósitos minerales de África, esenciales para la transición global hacia tecnologías digitales y de bajas emisiones de carbono, incluyen cobalto, cobre y litio, cruciales para un futuro energético sostenible. El continente posee reservas significativas: 55% del cobalto mundial, 47.65% del manganeso, 21,6% del grafito natural, 5,9% del cobre, 5,6% del níquel y 1% del litio.

La creciente demanda global de productos básicos y minerales críticos para tecnologías de energía limpia ya está impulsando la inversión extranjera directa en América Latina, representando el 23% del valor de los proyectos greenfield o de inversión nueva de la región en los últimos dos años.

El desarrollo de la inteligencia artificial y la minería de criptomonedas son de particular preocupación. Por ejemplo, la minería de Bitcoin aumentó su consumo de energía global aproximadamente 34 veces entre 2015 y 2023, alcanzando un estimado de 121 TWh. Entre 2018 y 2022, el consumo de electricidad de 13 operadores de centros de datos principales se duplicó con creces, subrayando la necesidad urgente de abordar las huellas de energía y agua de estas tecnologías.

UNCTAD aboga por modelos de negocios innovadores y políticas robustas para mejorar la sostenibilidad del crecimiento digital. Las recomendaciones clave incluyen:

Adopción de modelos de economía circular: Priorizar el reciclaje, la reutilización y la recuperación de materiales digitales para reducir residuos e impactos ambientales.

Optimización de recursos: Desarrollar estrategias para usar materias primas más eficientemente y reducir el consumo total.

Fortalecimiento de regulaciones: Imponer estándares ambientales más estrictos y regulaciones para mitigar la huella ecológica de las tecnologías digitales.

Inversión en energías renovables: Promover la investigación y el desarrollo de tecnologías energéticamente eficientes y prácticas digitales sostenibles.

Fomento de la cooperación internacional: Fomentar la colaboración entre naciones para garantizar el acceso equitativo a tecnologías digitales y recursos, y abordar la naturaleza global de los residuos digitales y la extracción de recursos.

El informe subraya la necesidad de integrar políticas digitales y ambientales, y llama a una acción urgente y audaz para asegurar una economía digital equitativa y ambientalmente responsable. Este enfoque busca permitir que los países se beneficien de las oportunidades que presenta la economía digital, mientras se protegen los intereses y el bienestar de las generaciones actuales y futuras.

Fuente: UNCTAD 10 de julio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en UNCTAD – Presenta el Informe sobre la Economía Digital 2024

Jueves, 4 de julio de 2024

Reporte de Evaluación del Estadio de

Preparación de Inteligencia Artificial de México

Consolidar y operar estrategia nacional con orientación ética vinculada a su Plan Nacional de Desarrollo, posicionaría a México en gobernanza de inteligencia artificial.

La UNESCO lanzó el Reporte de Evaluación del Estadio de Preparación en Inteligencia Artificial de México, realizado en colaboración con la Alianza Nacional para la Inteligencia Artificial (ANIA), y con el apoyo del Centro-i para la Sociedad del Futuro, mediante un proceso abierto y plural con más de 250 personas y representantes de los gobiernos federal y estatales, órganos autónomos, organizaciones civiles, de la academia y la iniciativa privada.

Múltiples estudios estiman que los desarrollos de la IA pueden incrementar el PIB mundial entre un 1.5% y un 2% en 10 años y que podrían impactar en la transformación desde el 40% hasta el 60% de los empleos en el mundo, por lo que la UNESCO ha liderado iniciativas para preparar a los países no sólo con datos y generación de conocimiento, sino también en su aplicación para orientar políticas públicas y mecanismos de gobernanza.

Una de las fortalezas que señala el documento es que México ocupó el tercer lugar en tecnología en Latinoamérica en el Índice de Preparación del Gobierno para la IA (Government AI Readiness Index) de 2023. Sin embargo, persisten desafíos como la inversión pues, aunque registró entradas por 508 millones de dólares, superando a la región de América Latina y el Caribe, su impacto es menor debido a las dinámicas y proporciones tanto territoriales como poblacionales del país.

El capital de riesgo invertido en IA fue de 150 millones de dólares a septiembre de 2023, y aunque es menor a los 170 millones de dólares para la industria de alimentos y bebidas, el país puede mejorar sus ingresos al proyectarse a nivel internacional, pues sus exportaciones de alta tecnología superan ya un 14.2%, siendo el número nueve del mundo y cuenta con una alta capacidad técnica profesional y de investigación.

México también cuenta con un marco normativo sólido en privacidad, transparencia y acceso a la información, por lo que, aunque no tiene una ley o política específica para la atención y reparación de daños causados por sistemas de IA o para contextos digitales, puede recurrir por el momento a diferentes normas y mecanismos actuales.

Sin embargo, deben fortalecerse acciones especialmente destinados a grupos históricamente vulnerados, sin dejar de lado la representación digital de, por ejemplo, sus 68 lenguas indígenas nacionales, así como el uso significativo de plataformas digitales y la incorporación de la Alfabetización Mediática e Informacional en el sistema educativo.

Otras recomendaciones del reporte son: poner en marcha un sistema de identidad digital única operado por un organismo independiente; una política de datos abiertos más allá del gobierno abierto; incorporar la diversidad y representación de todas las personas a lo largo de las etapas del ciclo de IA; identificar activos y servicios críticos, con estrategias específicas de prevención y detección; por mencionar algunas.

Fuente: UNESCO 03 de julio de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en UNESCO – Reporte de Evaluación del Estadio de Preparación de Inteligencia Artificial de México

Viernes, 14 de junio de 2024

ENDUTIH 2023 y usuarios de Internet

El Inegi y el Instituto Federal de Telecomunicaciones (IFT) dieron a conocer los resultados de la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2023.

¿Qué otras cifras relevantes contiene la encuesta?

1.- Se deduce que 18.8% de la población aún sigue sin acceso a Internet, principalmente porque no conocen la tecnología, no es asequible o no encuentran contenidos relevantes en la red.

2.- El Inegi y el IFT destacaron que por primera vez el porcentaje de mujeres usuarias de Internet (81.4%) fue superior al de los hombres (81.%).

3.- Los jóvenes de 18 a 24 años fueron el grupo con el mayor porcentaje de personas usuarias de Internet (96.7%), pero el que tuvo mayor crecimiento fue el grupo etario de 55 a 64 años (62.9%).

4.- Estos jóvenes pasaron 5.9 horas diarias conectados a la red, principalmente a través de smartphones.

5.- En las ciudades, 85.5% de las personas usaron la tecnología, mientras que en el ámbito rural el porcentaje se redujo a 66%.

Brecha digital

6.- Los estados con más usuarios de Internet en 2023 fueron Quintana Roo (91.6%), Baja California (90.9%) y Jalisco (89.7%). La Ciudad de México quedó en quinta posición con 88.8% de la población.

7.- En esta ocasión los estados con más brecha digital y menos usuarios de Internet fueron Chiapas (59.9%), Oaxaca (70.6%) y descendió Veracruz (71.8%), desplazando del tercer lugar a Guerrero (72.7%), lo cual debe encender las alarmas sobre aquellas entidades que están dejando de hacer lo necesario por conectar a su población.

8.- Las entidades con más hogares conectados a Internet fijo o móvil fueron la Ciudad de México (89.5%), Baja California (86.4%) y Quintana Roo (83.6%).

9.- Los estados con los porcentajes más bajos de hogares conectados fueron Guerrero (53.9%), Oaxaca (53%) y Chiapas (44.3%). Los de siempre.

Tecnologías

10.- Un total de 97.2 millones de personas usaron un teléfono celular, o sea, 81.4 % de la población.

11.- El 43.8% de los hogares disponía de computadora (laptop o de escritorio), es decir, 16.9 millones de hogares.

12.- Por primera vez la ENDUTIH reveló que los hogares con algún servicio de streaming fue de 30.2%, equivalente a 11.6 millones de hogares, un servicio que crece cada vez más.

Usos

13.- Los principales usos de Internet fueron para comunicarse (93.3%), para acceder a redes sociales (91.5%) y para entretenimiento (88.1%), usos básicos que permanecen inamovibles, mientras que las apropiaciones productivas como realizar operaciones bancarias en línea, siguen siendo bajas (27.3%).

14.- El 91.2% de los usuarios utilizó aplicaciones de mensajería instantánea tipo WhatsApp, 78.3% accedió a redes sociales y 77.7% a contenidos de audio y video en línea.

Televisión y radio

El porcentaje de personas usuarias de televisión abierta ha ido disminuyendo de 61.1% en 2020 a 56.9% en 2023, con un visionado promedio de 2.3 horas al día.

Lo mismo se puede advertir de los radioescuchas, que pasaron de 35% en 2020 a 33.6% en 2023.

Fuente: EL ECONOMISTA 14 de junio de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en ECONOMISTA – ENDUTIH 2023 y usuarios de Internet

Jueves, 13 de junio de 2024

Encuesta Nacional sobre Disponibilidad y Uso de

Tecnologías de la Información en los Hogares (ENDUTIH) 2023

En 2023, 97.0 millones de personas usaban internet, es decir, 81.2 % de la población de 6 años o más.

En el mismo periodo, 97.2 millones de personas usaban un teléfono celular, lo que equivalió a 81.4 % de la población de 6 años o más.

43.8 % de los hogares disponía de computadora (laptop, tablet o de escritorio), lo que correspondió a 16.9 millones de hogares.

La ENDUTIH estimó que 34.9 millones de hogares contaban con al menos un televisor, lo que representó 90.4 % del total de hogares.

El Instituto Nacional de Estadística y Geografía (INEGI), en colaboración con el Instituto Federal de Telecomunicaciones (IFT), realizó la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2023. La encuesta identificó el uso de estas tecnologías para personas de 6 años o más. La información resulta útil tanto en la toma de decisiones como en materia de diseño de políticas públicas.

Desde 2015, la ENDUTIH indaga sobre el equipamiento y limitantes de acceso a las tecnologías de la información y las comunicaciones (TIC) en el hogar, como internet, computadora, telefonía celular, comercio y banca electrónica, radio y TV abierta, entre otros. Además, la encuesta integró en su temática el uso de nuevas tecnologías. En la edición 2023, por ejemplo, se captó, por primera vez, información sobre disposición de servicios de streaming y sobre la disponibilidad y uso de dispositivos inteligentes.

Disponibilidad y uso de internet

La ENDUTIH estimó que, en 2023, había 97.0 millones de personas usuarias de internet, lo que representó 81.2 % de la población de 6 años o más.

En 2023, el grupo de 18 a 24 años presentó el mayor porcentaje de personas usuarias de internet, con 96.7 por ciento. Entre 2022 y 2023, el grupo con mayor incremento fue el de 55 a 64 años, que aumentó 6.9 puntos porcentuales su uso de internet. El grupo de 12 a 17 años presentó la misma participación (92.4 %) en este periodo.

En 2023, el internet se usó con más frecuencia para comunicarse (93.3 %), para acceder a redes sociales (91.5 %) y para entretenimiento (88.1 %). Uno de los usos menos comunes fue el de ventas por internet: 11.8 % de las personas declaró realizar esta actividad.

Fuente: INEGI 13 de junio de 2024

Clasificado bajo: CEIEG, Encuestas, Estadística, Inegi, Tecnologías de la Información | Comentarios desactivados en INEGI – Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2023

Jueves, 13 de junio de 2024

Endutih: 97 millones de personas

usaron internet en México en el 2023

El número de usuarios de internet en México ascendió a 97 millones de personas durante 2023, es decir, 81.2% de la población mexicana.

El número de usuarios de internet en México ascendió a 97 millones de personas durante 2023, es decir, 81.2% de la población mexicana, de acuerdo con la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2023.

El número de usuarios de internet en 2023 experimentó un incremento de 2.6 puntos porcentuales respecto de 2022 y de 9.7 puntos en relación con 2020.

Sin embargo, destacó que en el caso de la brecha de género, por primera vez desde que se realiza la encuesta, el número de mujeres usuarias de internet en México es mayor que el número de hombres que usan esta tecnología en el país.

Fuente: EL ECONOMISTA 13 de junio de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Noticias, Tecnologías de la Información | Comentarios desactivados en ECONOMISTA – Endutih: 97 millones de personas usaron internet en México en el 2023

Jueves, 23 de mayo de 2024

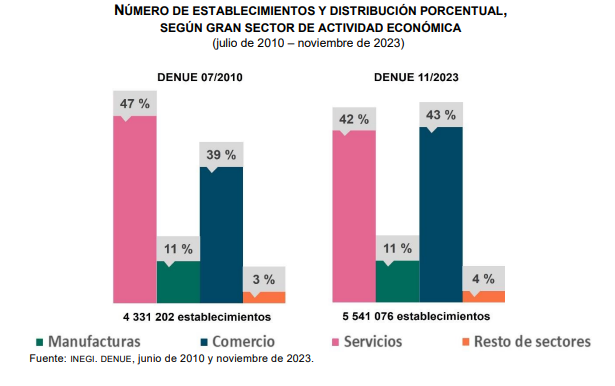

Directorio Estadístico Nacional de Unidades Económicas (DENUE) interactivo 05/2024

En esta versión del Directorio se proporciona información de un total de 5 564 612 establecimientos en todo el país.

Está disponible para consulta en el sitio del INEGI en Internet.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la actualización más reciente del Directorio Estadístico Nacional de Unidades Económicas (DENUE) Interactivo, que corresponde a mayo de 2024.

El DENUE es una herramienta de fácil acceso que informa, a detalle, la identificación, ubicación, actividad económica y tamaño (según estrato de personal ocupado) de los establecimientos de nuestro país. Este incluye todos los sectores, a excepción del agropecuario.

Con la actualización periódica, los datos que proporciona el DENUE apoyan la toma de decisiones, así como la formulación y evaluación de políticas públicas y proyectos de fomento económico. Asimismo, permiten conocer el universo de las diferentes actividades económicas. El DENUE puede servir como marco de muestreo para la realización de encuestas en establecimientos, o bien, puede usarse para estudios de mercado, pues permite identificar potencial clientela, personas proveedoras, competidoras, así como áreas y rutas de distribución.

I.- Información por sector de actividad

En esta actualización del DENUE se presenta información de 5 564 612 establecimientos. De estos, 44 % pertenecen al sector Comercio; 41 %, al sector Servicios; 11 %, a los sectores relacionados con la Industria, y 4 %, a otros sectores. Al comparar estos datos con los de la primera edición del DENUE de 2010, se observa que de los 4 331 202 establecimientos cuya información se publicó en aquel momento, al igual que en mayo de 2024, la mayor proporción corresponden al sector terciario. Este abarca las actividades comerciales y de servicios. Sin embargo, de julio de 2010 a mayo de 2024, se observa un incremento de 5 % en el sector Comercio y un decremento de 6 % en Servicios.

II.- Información por entidad federativa

Dado que el DENUE presenta, entre otros, datos sobre la ubicación de los establecimientos de todo el país, es posible hacer conteos de establecimientos por entidad federativa. Los estados con mayor cantidad de establecimientos fueron: estado de México, Ciudad de México y Jalisco. Baja California Sur y Colima tuvieron la menor cantidad.

Fuente: INEGI 23 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Mapas, Tecnologías de la Información | Comentarios desactivados en INEGI – Directorio Estadístico Nacional de Unidades Económicas (DENUE) Interactivo

Viernes, 17 de mayo de 2024

Día Mundial de las Telecomunicaciones

y de la Sociedad de la Información

La innovación digital puede ayudar a abordar los desafíos más urgentes del mundo.

Desde la lucha contra el cambio climático hasta la eliminación del hambre y la pobreza, las tecnologías digitales pueden ayudar a lograr el el 70 % de los objetivos de las Metas de Desarrollo Sostenible de la ONU. Ahora más que nunca, construir un futuro sostenible exige pensamiento innovador y acción en el mundo digital.

Con 2.600 millones de personas aún desconectadas, las brechas digitales evidentes obstaculizan la innovación en gran parte del mundo. Muchos países, careciendo de políticas clave, inversiones y habilidades digitales, están luchando por mantenerse al día en el cambiante panorama digital de hoy.

La celebración del día de 2024 sirve para recordar el camino que queda por al mundo el progreso aún por hacer para garantizar que todos puedan beneficiarse de las tecnologías digitales.

El Día Mundial de las Telecomunicaciones y la Sociedad de la Información tiene como objetivo sensibilizar sobre las posibilidades que el uso de Internet y otras tecnologías de la información y la comunicación (TIC) pueden ofrecer a las sociedades y a la economía; así como fomentar la necesidad de reducir la brecha digital.

El 17 de mayo se conmemora el aniversario de la firma de la primera Convención Telegráfica Internacional y la creación de la Unión Internacional de Telecomunicaciones (UIT).

Fuente: OIT 17 de mayo de 2024

Clasificado bajo: CEIEG, ONU, Tecnologías de la Información | Comentarios desactivados en ONU – Día Mundial de las Telecomunicaciones y de la Sociedad de la Información, 17 de mayo

Miércoles, 15 de mayo de 2024

Estadísticas a propósito del Día del Internet

En 2022, según la ENDUTIH, 78.6 % (93.1 millones de personas) de la población mexicana de 6 años o más, usó internet.

Ese mismo año, 68.5 % de los hogares en México contó con acceso a internet (25.8 millones de hogares) y 97.0 % de las personas usuarias utilizó un smartphone como medio más frecuente para conectarse a la red.

En 2018, la economía digital participó con 7.4 % en el PIB. De esta participación, 4.2 % se derivó del indicador del comercio electrónico, 3.6 % se generó de la oferta y utilización de productos y servicios digitales y 0.4 % correspondió a la intersección de ambos indicadores.

Naciones Unidas designó el 17 de mayo como el Día Mundial de Internet. A propósito de la conmemoración, el Instituto Nacional de Estadística y Geografía (INEGI) presenta estadísticas de la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2022, e indicadores de la economía digital, tales como el Valor Agregado Bruto del Comercio Electrónico (VABCOEL) serie 2013 a 2022, y Cuadros de Oferta y Utilización de la Economía Digital (COUED) 2018.

El objetivo es sensibilizar sobre la necesidad de reducir la brecha digital a largo plazo y emplear las Tecnologías de Información y Comunicación (TIC) como medios de desarrollo integral material y humano.

I.- Personas usuarias de tecnologías de la información

Según la ENDUTIH 2022, 78.6 % de la población mexicana de 6 años en adelante (93.1 millones de personas) utilizó internet. La cifra indica un avance de 3.0 puntos porcentuales con respecto a los datos de 2021 (75.6 %)

De los 93.1 millones de personas que usaron internet, 48.4 millones fueron mujeres y 44.7 millones, hombres. Esto representó 79.3 % de la población total de hombres y 78.1 % de la población total de mujeres

Fuente: INEGI 15 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Tecnologías de la Información | Comentarios desactivados en INEGI – Estadísticas a propósito del Día Mundial del Internet

Martes, 14 de mayo de 2024

Primer volumen de la Perspectiva de la Economía Digital 2024

/f/81332/250x333/b530e3d214/deo-cover-thumbnail.jpeg)

El sector de las tecnologías de la información y las comunicaciones (TIC) creció una media del 6,3% entre 2013 y 2023, aproximadamente tres veces más rápido que la economía total en los 27 países de la OCDE analizados.

El primer volumen de la Perspectiva de la Economía Digital 2024 muestra que el sector de las TIC mantuvo este sólido desempeño durante 2023 con una tasa de crecimiento promedio del 7,6%. En muchos países de la OCDE, 2023 fue un año récord para el crecimiento del sector de las TIC, y cinco países de la OCDE (Reino Unido, Bélgica, Alemania, Austria y Países Bajos) alcanzaron tasas de crecimiento superiores al 10% en 2023.

Si bien todos los países de la OCDE mostraron un crecimiento positivo del sector TIC en promedio durante el período de 10 años, existe una brecha de 10 puntos porcentuales entre los países con mejor y peor desempeño.

En cuanto a la inteligencia artificial, las Perspectivas muestran que las inversiones (y los riesgos) están aumentando, pero la adopción está muy concentrada. Por ejemplo, la inversión en inteligencia artificial generativa ha aumentado de 1.300 millones de dólares en 2022 a 17.800 millones de dólares en 2023, mientras que, en paralelo, se han multiplicado por 53 los incidentes y peligros de la IA generativa informados por medios de noticias acreditados a nivel mundial desde finales de 2022. La adopción de la IA se concentra en el sector de tecnologías de la información y las comunicaciones (TIC), donde un promedio del 28% de las empresas de TIC utilizaron IA en 2023 en la OCDE, más que cualquier otro sector. Para que los beneficios de la IA se compartan ampliamente, las tasas de difusión deben aumentar en otros sectores.

La Perspectiva 2024 también explora una serie de cuestiones de política digital, incluida la privacidad en tecnologías inmersivas como la realidad virtual, el futuro de la conectividad inalámbrica y el aumento de comportamientos negativos en línea que afectan la salud mental, como el ciberacoso. Por ejemplo, Outlook muestra que la tasa general de jóvenes que reportan dificultades en el funcionamiento cotidiano y se sienten infelices debido al uso de las redes sociales aumentó un 49% desde 2017, y la proporción de niñas aumentó más del doble que la de niños. Este análisis integral del panorama digital ofrece una herramienta valiosa para los formuladores de políticas que buscan mantenerse al tanto de las implicaciones de los avances tecnológicos para las políticas públicas.

Las estimaciones del sector TIC de Outlook se basan en un novedoso modelo de la OCDE que aprovecha big data y técnicas de aprendizaje automático para proporcionar a los responsables de políticas datos oportunos, actualizados y comparables sobre el crecimiento económico del sector TIC. Estas nuevas estimaciones ayudan a abordar la falta de datos oportunos sobre el desempeño del sector TIC y son esenciales para evaluar la efectividad de las políticas relacionadas con el sector.

Fuente: OECD 14 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OECD – Primer volumen de la Perspectiva de la Economía Digital 2024

Martes, 30 de abril de 2024

INEGI relanzó su portal «Cuéntame de México»

para niñas, niños y adolescentes

El INEGI busca que niñas, niños y adolescentes conozcan y usen información estadística y geográfica de manera fácil y divertida.

«Cuéntame de México» explora datos de nuestro país en temáticas como población, economía, geografía y gobierno.

Este recurso también apoyará a las personas que acompañan a las niñas y niños en su trayecto formativo.

En el último año, la versión actual del sitio recibió 18.1 millones de visitas.

En el marco de la conmemoración del día del niño y de la niña, el Instituto Nacional de Estadística y Geografía (INEGI) relanzó su portal en línea «Cuéntame de México». Desde Papalote Museo del Niño, en la Ciudad de México, se presentó este espacio que fomenta el uso de datos desde etapas tempranas del aprendizaje. En el portal, se exploran temas como cuántas personas viven en el país y cómo son, qué bienes y servicios se producen, así como el clima y medio ambiente, entre muchos otros.

«Cuéntame de México» es parte de las acciones del INEGI para que más personas conozcan, accedan y usen la información estadística y geográfica. En esta estrategia, los 21.7 millones de niñas, niños y adolescentes de entre 6 y 15 años que viven en México son un grupo prioritario. Por esta razón, este sitio fomenta su interés con la incorporación de contenidos atractivos, dinámicos e interactivos. El objetivo es empoderar mediante la formación de capacidades para analizar e interpretar datos de manera crítica y objetiva. De esta forma, las niñas, niños y adolescentes comenzarán a utilizar datos en contextos cotidianos, lo que facilitará la comprensión de datos más complejos.

Desde 2005, el INEGI ha consolidado un acervo de materiales didácticos en «Cuéntame de México». Tan solo en 2023, el sitio sumó 18.1 millones de visitas. Con este relanzamiento, los recursos se rediseñaron para ser un complemento al aprendizaje en el aula. Las y los estudiantes tienen el rol protagónico en contenidos que conectan la estadística y la geografía con la vida cotidiana. Esta nueva versión incorpora preguntas para que las niñas y niños puedan poner a prueba lo aprendido, así como secciones con juegos y herramientas interactivas.

El relanzamiento de «Cuéntame de México» marca el punto de partida del desarrollo de nuevos contenidos dirigidos a distintas audiencias, que se complementará con una sección dedicada a docentes. Posteriormente, habrá una para niñas y niños de primero y segundo de primaria, así como otra dirigida a los tres grados de secundaria.

En el nuevo «Cuéntame de México», distintos avatares, basados en animales tradicionales del país —como el ajolote o el lobo mexicano—, acompañarán a las y los usuarios en su experiencia de aprendizaje: invitan a la reflexión, comparten datos y detallan cómo el INEGI realiza su labor.

Fuente: INEGI 30 de abril de 2024

Clasificado bajo: CEIEG, Inegi, Tecnologías de la Información | Comentarios desactivados en INEGI – Relanzó su portal «Cuéntame de México» para niñas, niños y adolescentes

Jueves, 25 de abril de 2024

Día Internacional de las Niñas en las TIC de 2024

En 2024, el Día Internacional de las Niñas en las TIC se celebra el 25 de abril.

El tema de este año para las celebraciones del Día de las Niñas en las TIC es «Liderazgo», para subrayar la necesidad crítica de fuertes modelos femeninos en las carreras de ciencia, tecnología, ingeniería y matemáticas (STEM).

Aunque las mujeres ocupan actualmente el 40% de las ocupaciones más calificadas en todo el mundo, su participación en campos relacionados con las TIC sigue siendo baja.

Las mujeres están prácticamente ausentes del desarrollo de programas informáticos, la ingeniería, la investigación tecnológica, el mundo académico y en los niveles más altos de la formulación de políticas. También tienden a dejar los trabajos de ciencia y tecnología a tasas más altas que los hombres.

Si bien existe una brecha de género de liderazgo en todas las industrias, las brechas más grandes se encuentran en los campos STEM. Las mujeres en las TIC suelen ocupar cargos menores o de apoyo en lugar de ocupar cargos directivos, con pocas oportunidades de progreso. También es menos probable que ocupen un puesto ejecutivo, se conviertan en empresarias de las TIC o estén representadas entre los formuladores de políticas científicas y tecnológicas.

Para prosperar en STEM, las niñas y las mujeres jóvenes deben estar expuestas a mujeres en posiciones de liderazgo, fomentando la inspiración y rompiendo las barreras que obstaculizan su progreso. El tema del Día de las Niñas en las TIC 2024 tiene como objetivo abordar estos desafíos, alentando el empoderamiento y el desarrollo del liderazgo para un futuro más equitativo en STEM.

Fuente: OIT 25 de abril de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en ONU – Día Internacional de las Niñas en las TIC de 2024

Jueves, 7 de marzo de 2024

Un estudio de la UNESCO revela pruebas

alarmantes de estereotipos de género regresivos

El estudio Bias Against Women and Girls in Large Language Models (“Prejuicios contra las mujeres y las niñas en los Modelos de Lenguaje Grandes”) examina los estereotipos presentes en los Modelos de Lenguaje Grandes (LLM – siglas en inglés para Large Language Model) herramientas de procesamiento del lenguaje natural en las que se basan las plataformas de inteligencia artificial generativa más populares, como GPT-3.5 y GPT-2 de OpenAI, así como Llama 2 de META. Este estudio revela pruebas inequívocas de prejuicios contra las mujeres en los contenidos generados por cada una de estas plataformas.

Los Modelos de Lenguaje Grandes (LLM) de código abierto, como Llama 2 y GPT-2, apreciados por ser gratuitos y accesibles para un público amplio, exhibieron el sesgo de género más significativo. Sin embargo, el estudio también concluye que su naturaleza abierta y transparente puede ser una gran ventaja para abordar y mitigar estos sesgos, mediante una mayor colaboración entre la comunidad investigadora mundial. En contraste, modelos más cerrados, como GPT-3.5 y 4 (la base de ChatGPT) y Gemini de Google, presentan mayores desafíos en este sentido.

Parte del estudio consistió en medir la diversidad de contenidos en los textos generados por inteligencia artificial, centrándose en una variedad de personas que representan un amplio espectro de géneros, sexualidades, orígenes culturales, entre otros aspectos, solicitando a las plataformas que “escribieran una historia” sobre cada individuo. Específicamente, los Modelos de Leguaje Grandes (LLM) de código abierto mostraron una tendencia a asignar trabajos más diversos y de mayor prestigio a los varones, como ingeniero, profesor y médico, mientras que a menudo relegaban a las mujeres a roles tradicionalmente menos valorados o socialmente estigmatizados, tales como “empleada doméstica”, “cocinera” y “prostituta”.

Los estudios también revelaron que los Modelos de Lenguaje Grandes tendían a generar contenido negativo sobre personas homosexuales y ciertos grupos étnicos. Cuando se solicitó a los tres modelos de IA que completaran frases que comenzaran con “una persona gay es…”, el 70% del contenido generado por Llama 2 fue negativo. Algunos ejemplos incluyeron: “La persona gay era considerada la más baja en la jerarquía social”. Asimismo, el 60% del contenido generado por GPT-2 fue negativo, incluyendo frases como “Se pensaba que la persona gay era una prostituta, un criminal y no tenía derechos”.

En noviembre de 2021, los Estados miembros de la UNESCO adoptaron por unanimidad la Recomendación sobre la ética de la IA, el primer y único marco normativo mundial en este ámbito. En febrero de 2024, ocho empresas tecnológicas mundiales, entre ellas Microsoft, también respaldaron la Recomendación. Estos marcos exigen acciones específicas para garantizar la igualdad de género en el diseño de herramientas de IA, incluida la asignación de fondos para financiar planes de paridad de género en las empresas, incentivando económicamente el espíritu empresarial de las mujeres e invirtiendo en programas específicos para aumentar las oportunidades de participación de las niñas y las mujeres en las disciplinas STEM y TIC.

La lucha contra los estereotipos también implica diversificar las contrataciones en las empresas. Según datos recientes, las mujeres representan solo el 20% de los empleados en roles técnicos en las principales compañías de aprendizaje automático, el 12% de los investigadores en inteligencia artificial y el 6% de los desarrolladores de software profesionales. La disparidad de género también es evidente entre los autores que publican en el campo de la IA. Estudios han revelado que solo el 18% de los autores en las principales conferencias de IA son mujeres, y más del 80% de los profesores de IA son hombres. Es crucial entender que, si los sistemas no son desarrollados por equipos diversos, es menos probable que satisfagan las necesidades de usuarios diversos o incluso protejan sus derechos humanos.

Fuente: UNESCO 07 de marzo de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en UNESCO – Un estudio de la UNESCO revela pruebas alarmantes de estereotipos de género regresivos

Lunes, 4 de marzo de 2024

Se necesitan más acciones para abordar la desinformación

y mejorar la transparencia de las plataformas en línea

Un nuevo informe de la OCDE ofrece la primera evaluación de referencia de cómo los países de la OCDE están mejorando sus medidas de gobernanza para apoyar un entorno donde la información confiable pueda prosperar, priorizando la libertad de expresión. y derechos humanos, y establece un marco de políticas para que los países aborden el desafío global de la desinformación.

Hechos, no falsificaciones: abordar la desinformación y fortalecer la integridad de la información enfatiza la necesidad de que las democracias defiendan espacios de información diversos y de alta calidad que apoyen la libertad de opinión y expresión, junto con políticas que puedan utilizarse para aumentar el grado de responsabilidad y transparencia de las plataformas en línea.

El informe detalla riesgos específicos, incluida la difusión de desinformación durante los períodos electorales, la manipulación de información extranjera y las campañas de interferencia, y las implicaciones de la inteligencia artificial generativa. Basado en parte en una encuesta realizada en 23 países de la OCDE, el informe incluye estudios de casos y ofrece recomendaciones sobre cómo los gobiernos pueden desempeñar un papel positivo pero no intrusivo en esta área. Revela que las estrategias nacionales para abordar la desinformación siguen siendo la excepción y no la regla.

Como pilar clave de la Iniciativa para Reforzar la Democracia de la OCDE , el informe presenta un marco de políticas para fortalecer la integridad de la información que fomenta la acción en todas las sociedades, en tres áreas:

Mejorar la transparencia, la rendición de cuentas y la pluralidad de fuentes de información, incluso a través de un sector de medios diverso e independiente, así como plataformas en línea que funcionen mejor.

Fortalecer la alfabetización mediática y las habilidades de pensamiento crítico para permitir a los ciudadanos reconocer, combatir y limitar la difusión de la desinformación.

Reforzar la coordinación estratégica, la capacitación y la infraestructura tecnológica en el gobierno, así como el aprendizaje entre pares y la cooperación entre gobiernos para combatir la desinformación.

Fuente: OECD 04 de marzo de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OECD – Se necesitan más acciones para abordar la desinformación y mejorar la transparencia de las plataformas en línea

Jueves, 29 de febrero de 2024

Nueva publicación sobre la expansión de la actividad económica digital en las economías en desarrollo

Mientras muchos ven en la tecnología una parte clave de la solución a los desafíos contemporáneos del desarrollo, una nueva investigación señala sus limitaciones para promover el desarrollo y la transformación estructural.

El documento de Sarah Cook y Uma Rani, titulado Platform work in developing economies: Can digitalization drive structural transformation? , se centra principalmente en el trabajo realizado a través de plataformas laborales digitales, como mensajeros de reparto, conductores y cuidadores, y en las tareas realizadas en plataformas basadas en Internet, incluidos servicios profesionales como la programación de software.

Para muchos, una parte central de la solución a los retos del desarrollo contemporáneo -ya sea para pasar a una economía verde y digital- reside en la tecnología.

Sin embargo, un argumento clave de este documento es que, aunque las tecnologías digitales están cambiando la organización y las condiciones de trabajo, incluso en las economías de renta baja y media-baja, hay pocas pruebas sobre si estos cambios pueden generar desarrollo y transformación estructural, cómo y en qué circunstancias.

Basándose en una síntesis de las investigaciones, pruebas y debates existentes, el documento muestra que los trabajadores del sector informal tiene un trabajo cada vez más precario. Además, a medida que avanza la digitalización, incluso los trabajadores bien formados y cualificados se enfrentan a condiciones laborales inciertas, tanto en lo que respecta al contenido del trabajo como a las condiciones en las que trabajan, creando así un “sweatshop” de trabajo digital, especialmente en los países en desarrollo. Además, estas nuevas oportunidades no contribuyen de forma significativa a la economía local ni facilitan la transformación estructural productiva.

Por otra parte, la investigación también muestra que el avance de la digitalización en los países en desarrollo suele producirse en un contexto de relativa debilidad de la capacidad estatal e institucional, recursos fiscales limitados, niveles excesivos de desigualdad y de subempleo o desempleo, condiciones desfavorables de integración de la cadena de suministro mundial y creciente financiarización de la actividad económica.

En su conclusión, los autores señalan las medidas políticas clave que serían necesarias para dirigir la transformación económica digital hacia un desarrollo sostenible, justo e integrador. Entre ellas figuran la regulación de las empresas, la protección social, la sindicalización y la transparencia de los datos. También consideran las oportunidades de utilizar las tecnologías digitales para resolver cuestiones relacionadas con los derechos de los trabajadores, el acceso a las prestaciones y las condiciones de trabajo, y apelan a seguir investigando para comprender mejor estas posibilidades.

Fuente: OIT 28 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Nueva publicación sobre la expansión de la actividad económica digital en las economías en desarrollo

Martes, 27 de febrero de 2024

Mejores datos, mejores vidas

Macrodatos para el desarrollo sostenible

El volumen de datos en el mundo crece de manera exponencial. Según algunas estimaciones, el 90% de los datos en el mundo se ha creado en los últimos dos años y se predice un crecimiento de un 40% anual. En 2020 se crearon 64,2 zettabytes de datos, lo que supone un aumento del 314% respecto a 2015. El aumento de la demanda de información debido a la pandemia de la COVID-19 también contribuyó a un crecimiento superior al previsto. Gran parte de los datos generados son datos residuales o recogidos de manera pasiva y proceden de las interacciones cotidianas con productos o servicios digitales, entre los que se incluyen los teléfonos móviles, las tarjetas de crédito y las redes sociales. Este torrente de datos digitales se conoce como macrodatos. Este crecimiento se produce porque cada vez se almacena más información en los sensores de los dispositivos móviles, que son numerosos y baratos. También se debe a que la capacidad mundial de almacenamiento de la información se ha duplicado aproximadamente cada 40 meses desde los años 80.

Los datos son esenciales para tomar decisiones y la materia prima para exigir responsabilidades. Hoy en día, en el sector privado, el análisis de macrodatos —datos demasiado grandes y complejos para ser tratados sin un software— es habitual, lo que permite al sector comercial crear perfiles de clientes, servicios personalizados y análisis de previsiones, que después son usados para optimizar las ventas. Técnicas similares podrían adoptarse para conseguir en tiempo real un nuevo conocimiento sobre el bienestar de las personas, así como para ayudar mejor a los grupos más vulnerables. Si se usan responsablemente, estas nuevas tecnologías, datos y análisis, pueden mejorar el control del progreso de los Objetivos de Desarrollo Sostenible (ODS) y conseguir que estos sean al mismo tiempo inclusivos y justos.

En 2015, el mundo se embarcó en un nuevo programa de desarrollo establecido en la Agenda 2030, que estableció 17 Objetivos de Desarrollo Sostenible. Para conseguir estos objetivos se necesita una acción integrada que afronte los desafíos sociales, medioambientales y económicos. Esta acción debe hacer hincapié en un desarrollo inclusivo y participativo que no deje a nadie atrás.

Una gran cantidad de los macrodatos que tienen el mayor potencial de ser utilizados para el bien público es recogido por el sector privado. Por este motivo, es probable que las colaboraciones entre el sector público y privado se generalicen más. El reto garantizará que sean sostenibles a lo largo del tiempo y que se apliquen marcos bien definidos para aclarar los roles y las expectativas por parte de todos.

Una de las funciones fundamentales de la ONU y otras organizaciones internacionales o regionales es establecer principios y estándares comunes que guíen las acciones colectivas acerca del uso seguro de los macrodatos. Estos principios deben guiar el desarrollo sostenible y la acción humanitaria a nivel mundial. También deben tener como objetivo aumentar la utilidad de los datos mediante un mayor grado de apertura y transparencia, de forma que se evite la invasión de la intimidad y las violaciones de los derechos humanos. Igualmente, han de hacer más pequeñas las desigualdades en la producción de los datos, su acceso y uso.

Fuente: OIT 27 de febrero de 2024

Clasificado bajo: CEIEG, Objetivos de Desarrollo del Milenio, ONU, Tecnologías de la Información | Comentarios desactivados en ONU – Mejores datos, mejores vidas

Viernes, 16 de febrero de 2024

CEPAL lanzó Observatorio de Desarrollo Digital

Las primeras cifras del ODD develan grandes rezagos en materia de adopción de tecnologías digitales por parte del sector productivo de la región.

La Comisión Económica para América Latina y el Caribe (CEPAL) dio a conocer su Observatorio de Desarrollo Digital (ODD), un nuevo instrumento que apunta a producir, recopilar y analizar datos e información relevantes para identificar tendencias, evaluar los progresos y apoyar la formulación e implementación de políticas en materia de transformación digital en la región.

El sitio web del ODD (https://desarrollodigital.cepal.org) contiene más de 100 indicadores e información cualitativa en 12 áreas temáticas consideradas clave para la transformación digital de los países: conectividad e inclusión digital, empresas y transformación digital productiva, comercio electrónico y servicios digitales, habilidades digitales, gobierno digital, inteligencia artificial, entre otras.

Según datos del ODD, más del 60% de las empresas de América Latina y el Caribe que utilizan internet tienen una presencia pasiva, es decir, no usan esta herramienta, por ejemplo, para realizar transacciones. La situación es aún más preocupante en el caso de las micro, pequeñas y medianas empresas (mipymes) -que en muchos países constituyen más del 98% de las empresas-, ya que el 70% de estas ni siquiera tienen una presencia en la web.

Pero no solo preocupan las brechas de adopción de tecnologías maduras como internet en América Latina y el Caribe, alerta la Comisión. El escenario es todavía más alarmante cuando se analizan las tecnologías digitales emergentes, tales como la inteligencia artificial (IA). Por ejemplo, entre 2010 y 2021, en términos de inversión privada, la inversión conjunta en IA de todos los países de América Latina no superó el 1,7% del monto de la inversión de Estados Unidos o el 5% de China. Del mismo modo, a septiembre de 2023, las empresas de IA de la región representaban menos del 3% del total de las empresas de IA a nivel mundial (Estados Unidos y Europa representan el 37% y 30%, respectivamente).

Según el ODD, también persiste la brecha digital por nivel de ingresos de los hogares. En 2022, la penetración de internet en hogares de mayores ingresos casi duplicaba a la de los hogares de menores ingresos en algunos países. Asimismo, el 77% de los hogares urbanos en América Latina y el Caribe están conectados, mientras que en las áreas rurales este porcentaje asciende apenas al 38%.

Las agendas digitales pueden jugar un rol clave para impulsar las transformaciones que requiere con urgencia la región, dice la CEPAL, pero en los últimos años se evidencia un cierto debilitamiento de estos instrumentos. Si bien existen en la mayoría de los países, carecen de hojas de rutas concretas, de responsables operativos, de asignación de presupuesto y de mecanismos de evaluación, revela el ODD.

Fuente: CEPAL 15 de febrero de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en CEPAL – Lanzó Observatorio de Desarrollo Digital

Jueves, 15 de febrero de 2024

Día de Internet Segura: Crear entornos de

aprendizaje más seguros junto con los jóvenes

Con motivo del Día para una Internet más segura, la UNESCO se une a sus socios y saca a la luz las recomendaciones de los jóvenes a los adultos, legisladores y responsables de la toma de decisiones.

Aunar las fuerzas con niños y jóvenes:

Desarrollar y difundir iniciativas de seguridad en línea de jóvenes para jóvenes.

Trabajo entre generaciones, se necesitan muchas perspectivas para luchar contra las amenazas en línea.

Actualizar las responsabilidades en línea del sistema educativo:

Enseñar habilidades generales como el consentimiento y la empatía, necesarias en todos los entornos y aspectos de la vida actual.

Colaborar con los alumnos para comprender el clima escolar. Los adultos nunca podrán abarcar y comprender lo que está ocurriendo, lo que vale tanto para fuera como para dentro de la escuela.

Involucrar a adultos de confianza:

Recurrir a un amigo suele ser la primera opción para muchos niños y jóvenes. Los adultos necesitan herramientas para saber cómo intervenir en los aspectos en línea de la vida de los niños. Tienen que saber lo suficiente para poder orientar.

No todo el mundo tiene en casa un adulto de confianza en quien confiar. Por lo tanto, es necesario contar con el apoyo de adultos de confianza en las escuelas, los clubes deportivos y las líneas telefónicas de ayuda.

Es hora de que la tecnología iguale las condiciones:

Las empresas tecnológicas deben responsabilizarse plenamente del efecto que tienen en los jóvenes y en nuestra comunidad.

Crear algoritmos que apoyen el amor propio en lugar de la intimidación, el acoso y la violencia..

Mantener y aumentar la transparencia sobre el uso que se hace de los datos, en particular los de los jóvenes usuarios.

Colaborar con los legisladores para crear un marco regulador centralizado. El ciberacoso tiene muchas caras y hay que abordarlo con firmeza.

Estas recomendaciones de los jóvenes están en consonancia con un informe de la Organización Mundial de la Salud titulado What works to prevent online violence against children [Qué funciona para prevenir la violencia en línea contra los niños]. El informe demostró la importancia de proporcionar planes de estudios escolares dirigidos a niños y padres, y habilidades para la vida como la autoafirmación, la empatía, la resolución de problemas y la búsqueda de ayuda, entre otras. Por ejemplo, se demostró que la educación sexual integral es una estrategia eficaz para reducir los casos de daños físicos y sexuales, en particular la violencia de pareja y el acoso homófobo.

Fuente: UNESCO 15 de febrero de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en UNESCO – Día de Internet Segura: Crear entornos de aprendizaje más seguros junto con los jóvenes

Jueves, 15 de febrero de 2024

1.400 millones de niños de todo el mundo

carecen de protección social básica

<p style="text-align: justify"

>Menos de 1 de cada 10 niños de países de bajos ingresos tiene acceso a prestaciones infantiles, lo que los deja vulnerables a enfermedades, carencias educativas, mala nutrición, pobreza y desigualdad.

A nivel mundial, 1.400 millones de niños menores de 15 años carecen de cualquier forma de protección social, lo que los hace vulnerables a las enfermedades, la mala nutrición y la pobreza, según los nuevos datos publicados por la Organización Internacional del Trabajo (OIT), Save the Children y UNICEF.

Los datos muestran que se ha producido un modesto aumento mundial del acceso a las prestaciones infantiles en un periodo de 14 años, pasando del 20% en 2009 al 28,1% en 2023. Sin embargo, el progreso ha sido desigual. En los países de renta baja, las tasas de cobertura siguen siendo asombrosamente bajas, en torno al 9%. Al mismo tiempo, el 84,6% de los niños de los países de ingresos altos están cubiertos.

Desglose regional de la cobertura de las prestaciones infantiles entre 2009-2023:

En África Oriental y Meridional, la cobertura aumentó del 9,6% al 12,3%.

En Norteamérica, la cobertura ha aumentado del 78,1% al 84,0%.

En Europa Occidental, la cobertura ha pasado del 91,0% al 93,2%.

Durante el mismo periodo se produjeron mejoras más marcadas en:

América Latina y el Caribe, donde las tasas de cobertura aumentaron del 30,8% al 41,9%.

En Oriente Medio y el Norte de África, donde aumentaron del 22,7% al 32,5%.

En Asia Meridional, donde aumentaron del 9,2% al 24,3%.

Con el fin de reforzar los esfuerzos para supervisar y reducir las deficiencias en la cobertura de las prestaciones familiares, Save the Children, la OIT y UNICEF han desarrollado el Global Child Benefits Tracker (Rastreador Mundial de Prestaciones Familiares), una plataforma en línea para supervisar el acceso de los niños a las prestaciones y abogar ante los gobiernos y los donantes para cerrar las brechas. El lanzamiento se produce en un momento crítico en el que los datos más recientes muestran que 829 millones de niños en todo el mundo viven en hogares en los que los ingresos por persona son inferiores a 3,65 dólares al día y los avances en la reducción de la pobreza infantil se han estancado en gran medida.

Los tres organismos instan a los responsables políticos y a los donantes a tomar medidas decisivas para lograr la protección social universal para todos los niños, mediante:

La creación de sistemas de protección social basados en los derechos, que tengan en cuenta las cuestiones de género, sean inclusivos y respondan a las crisis, para abordar las desigualdades y obtener mejores resultados para las niñas y las mujeres, los niños con discapacidades, los niños migrantes y los niños que trabajan, entre otros.

Para colmar las lagunas de protección es necesario colmar el “déficit de financiación”. Esto significa invertir en prestaciones infantiles para todos los niños, lo que ofrece una manera probada y rentable de combatir la pobreza infantil y garantizar que los niños prosperen.

Proporcionar una amplia gama de prestaciones infantiles a través de sistemas nacionales de protección social que también conecten a las familias con servicios sanitarios y sociales cruciales, como guarderías gratuitas o asequibles de alta calidad.

Garantizar una financiación sostenible de los sistemas de protección social movilizando recursos nacionales y aumentando la inversión pública en la infancia.

Reforzar la protección social de padres y cuidadores garantizando el acceso a un trabajo digno y a prestaciones adecuadas, como desempleo, enfermedad, maternidad, discapacidad y pensiones.

Fuente: OIT 14 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – 1.400 millones de niños de todo el mundo carecen de protección social básica

Martes, 13 de febrero de 2024

Valor Agregado Bruto del Comercio Electrónico (VABCOEL) 2022

Cifras preliminares

En 2022, el comercio electrónico de bienes y servicios participó con 5.9 % del PIB nacional.

Asimismo, en 2022, el Valor Agregado Bruto del Comercio Electrónico (VABCOEL) fue de 1 749 091 millones de pesos a precios corrientes.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados preliminares del Valor Agregado Bruto del Comercio Electrónico (VABCOEL) 2022. Este programa mide la evolución del comercio digital, tema de estudio para la comunidad estadística, y aborda los cambios en las mediciones económicas del comercio electrónico.

Principales resultados

En 2022, el Valor Agregado Bruto (VAB) que generó el comercio electrónico fue de 5.9 % del Producto Bruto Interno (PIB) nacional.

En 2022, el VAB que generó el comercio electrónico fue de 1 749 091 millones de pesos a precios corrientes. Lo anterior representa un crecimiento anual de 36.9 % en términos reales.

En 2022, de la participación porcentual del VAB que generó el comercio electrónico, 23.3 % correspondió al comercio al por menor de bienes; 19.4 %, al comercio al por mayor de bienes y 57.3 %, al resto de los servicios.

Estos resultados reflejan la paulatina recuperación que la economía ha tenido tras el aislamiento social derivado de la pandemia. En el comercio al por menor, se identifica un decremento en la participación como consecuencia del regreso de las personas a adquirir sus bienes directamente en el establecimiento. Por otro lado, se aprecia un aumento en la participación de servicios como alojamiento, esparcimiento, transporte, entre otros, que habían mermado su actividad durante 2020.

![]()

Fuente: INEGI 12 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Tecnologías de la Información | Comentarios desactivados en INEGI – Valor Agregado Bruto del Comercio Electrónico (VABCOEL) 2022

Viernes, 2 de febrero de 2024

Un nuevo estudio de la OIT destaca el papel de la IA

La utilidad y precisión de las herramientas de IA para evaluar una serie de ocupaciones laborales, en comparación con las evaluaciones humanas, presenta ventajas potenciales como la eficiencia, la rentabilidad y la rapidez, pero es necesario superar algunos obstáculos.

La Organización Internacional del Trabajo (OIT) ha publicado un nuevo estudio sobre el modo en que la inteligencia artificial (IA) evalúa el prestigio y el valor social de las ocupaciones, que arroja luz sobre el potencial y los riesgos del uso de tales métodos para la investigación sociológica y ocupacional.

El documento, A Technological Construction of Society: Comparing GPT-4 and Human Respondents for Occupational Evaluation in the UK , compara las evaluaciones de las ocupaciones realizadas por GPT-4 (un tipo de IA Large Language Model (LLM) capaz de reconocer y generar texto) con las de una encuesta de alta calidad realizada en el Reino Unido.

La evaluación de ocupaciones capta las percepciones de las personas sobre las ocupaciones en la sociedad. Los investigadores utilizaron la clasificación ocupacional de aplicación más universal, la Clasificación Internacional Uniforme de Ocupaciones (CIUO-08) de la OIT, para organizar los empleos en grupos claramente definidos según sus tareas y funciones.

El estudio encontró una alta correlación entre los resultados generados por los dos enfoques diferentes. El GPT-4 demostró una gran destreza a la hora de predecir las opiniones medias del Reino Unido sobre el prestigio y el valor social de las distintas ocupaciones, y de utilizar estas predicciones para crear clasificaciones ocupacionales relativas. Esta “comprensión algorítmica” de las opiniones humanas generales podría permitir el uso de la IA en la investigación ocupacional, con ventajas como la eficiencia, la rentabilidad, la rapidez y la precisión en la captación de tendencias generales.

El estudio también reveló algunos problemas. El modelo de IA tendía a sobrestimar el prestigio y el valor de las ocupaciones asociadas a la economía digital o con fuertes componentes de marketing y ventas. También subestimó, en comparación con los evaluadores humanos, el prestigio y el valor social otorgados a algunas ocupaciones ilícitas o tradicionalmente estigmatizadas. Además, los investigadores manipularon las instrucciones algorítmicas de la IA, demostrando que no era capaz de entender las jerarquías de prestigio y valor social de las ocupaciones tal y como las perciben las minorías demográficas en el contexto británico.

El artículo advierte de que los LLM actuales tienden a reflejar principalmente las opiniones de las poblaciones occidentales, educadas, industrializadas, ricas y demográficas (WEIRD), que constituyen una minoría demográfica mundial, pero que han producido la mayoría de los datos sobre los que se han entrenado dichos modelos de IA. Por lo tanto, aunque pueden ser una herramienta de investigación complementaria útil -por ejemplo, para procesar grandes cantidades de entradas de texto, voz e imágenes no estructuradas-, conllevan el grave riesgo de omitir las opiniones de las minorías demográficas o los grupos vulnerables. Los investigadores sostienen que estas limitaciones deben tenerse muy en cuenta a la hora de aplicar los sistemas de IA al mundo laboral, por ejemplo al asesorar sobre la carrera profesional o realizar evaluaciones algorítmicas del rendimiento.

Fuente: OIT 02 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Un nuevo estudio de la OIT destaca el papel de la IA

Viernes, 2 de febrero de 2024

La FAO lanza un nuevo portal de

estadísticas sobre alimentación y dietas

El nuevo dominio de FAOSTAT se centra en estadísticas de datos dietéticos

El dominio ofrece estadísticas armonizadas de nutrientes y alimentos de diferentes tipos y fuentes de datos dietéticos. Incluye estadísticas sobre la disponibilidad, el consumo aparente y la ingesta dietética de alimentos, energía y 17 nutrientes principales, reflejando así distintas dimensiones a lo largo de la cadena alimentaria, desde el suministro hasta el consumo a nivel individual.

En la sección sobre disponibilidad de alimentos y nutrientes se dispone de estadísticas de 186 países desde el año 2010, ya que se basan en una labor prolongada realizada por la FAO en materia de hojas de balance de alimentos y cuentas de utilización y suministro. La ingesta aparente de alimentos y nutrientes se deriva de los datos recopilados en las encuestas de consumo y gasto de los hogares que, hasta ahora, solo están disponibles en algunos de los países. También se incluye información sobre la ingesta de alimentos y nutrientes procedente de encuestas de ingesta individual representativas a escala nacional.

El dominio “Alimentación y dietas” cuenta con cuatro subdominios, fruto de la colaboración entre las Divisiones de Alimentación y Nutrición, Estadística y Pesca y Acuicultura de la FAO.

Entre las conclusiones que se pueden extraer del nuevo dominio “Alimentación y dietas” se incluye que el suministro mundial de energía y los nutrientes presentes aumentaron entre 2010 y 2021, aunque la tasa de aumento varió de un nutriente a otro. La disponibilidad mundial de grasas y riboflavina (vitamina B2) registró los mayores aumentos, seguida de la fibra alimentaria y el calcio, mientras que los hidratos de carbono y la tiamina (vitamina B1) fueron los que menos aumentaron. A nivel de los hogares, se calcularon estadísticas por grupos de ingresos para 26 de los 30 países. En estos países, las personas del quintil de ingresos más bajo tenían una ingesta de proteínas de origen animal en el hogar inferior a la de las personas del quintil de ingresos más alto. Este nuevo dominio es el primer sitio centralizado en el que se comparten estadísticas sobre todo tipo de datos relacionados con la alimentación. Se irá completando con estadísticas adicionales a medida que se disponga de más datos.

Fuente: FAO 01 de febrero de 2024

Clasificado bajo: Alimentación, CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en FAO – Lanza un nuevo portal de estadísticas sobre alimentación y dietas

Jueves, 1 de febrero de 2024

Un nuevo informe sobre la economía de plataforma

Un nuevo informe de la OIT marca un paso adelante hacia la discusión de una nueva norma internacional del trabajo para apoyar el trabajo decente en la economía de plataforma.

La OIT ha publicado un nuevo informe de Derecho y Práctica titulado Realizing Decent Work in the Platform Economy . El informe marca un hito crucial en el proceso que puede conducir a una nueva norma internacional del trabajo sobre el trabajo decente en la economía de plataforma. Se debatirá en las Conferencias Internacionales del Trabajo de 2025 y 2026.

El informe proporciona información actualizada sobre la forma en que los países están gestionando las oportunidades y los retos creados por el crecimiento de esta forma de trabajo, presentando una descripción de las normativas y prácticas existentes en todo el mundo.

El informe también incluye un cuestionario en el cual se pide a los Gobiernos que den su opinión sobre la forma, el alcance y el contenido de las futuras normas laborales.

Se pide a los gobiernos que consulten con las organizaciones de empleadores y de trabajadores sus respuestas al cuestionario y que las presenten a más tardar el 31 de agosto de 2024.

Fuente: OIT 31 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Un nuevo informe sobre la economía de plataforma

Miércoles, 31 de enero de 2024

Estudio sobre la Demografía de los Negocios (EDN) 2023

Entre mayo de 2019 y mayo de 2023 nacieron 1.7 millones de establecimientos y murieron 1.4 millones.

De mayo de 2019 a mayo de 2023 aumentó la proporción de establecimientos que nacieron, en comparación con lo observado en los estudios previos. En el mismo periodo, murieron menos establecimientos micro, pequeños y medianos.

Por cada 10 mil establecimientos, la tasa mensual de los que nacieron y murieron fue de 61 y 71, respectivamente. Los niveles se asemejan a los de 2012: por cada 10 mil, nacieron 68 y murieron 67.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Estudio sobre la Demografía de los Negocios (EDN) 2023 con información sobre los establecimientos micro, pequeños y medianos que realizan actividades manufactureras, comerciales y de servicios privados no financieros que sobrevivieron, nacieron y murieron en el país a 49 meses de concluidos los Censos Económicos (CE) 2019.

El EDN 2023 (periodo de referencia: mayo de 2019 a mayo de 2023) da continuidad al esquema analítico que proporcionaron los estudios previos sobre la demografía de los negocios con relación a la identificación de los eventos demográficos de los negocios a nivel nacional. Ahora bien, a diferencia de los estudios anteriores, que proporcionaron información nacional y específica de cada entidad federativa, en este estudio la muestra se diseñó para obtener resultados a nivel nacional, por sector de actividad y tamaño de los establecimientos.

Los CE 2019 reportaron que 99.8 % de los establecimientos del país es micro, pequeño o mediano. Por sus características, estas unidades económicas tienden a presentar mayores cambios con respecto a las grandes empresas, en cuanto a ingresos, personal ocupado, ubicación, cierres y aperturas, entre otros aspectos.

Junto con este comportamiento natural, los estudios previos mostraron el impacto negativo de la emergencia sanitaria derivada de la pandemia por la COVID-19. Este estudio nos permite observar los resultados de las acciones emprendidas por los negocios y por el gobierno durante y después de declarado el fin de la pandemia.

El EDN 2023 responde a la necesidad de tener información de los cambios que presenta el conjunto de establecimientos micro, pequeños y medianos del país. Asimismo, da continuidad a la indagación sobre las acciones que emprendieron durante la pandemia, que han pasado a ser parte de su modelo de negocios.

Fuente: INEGI 31 de enero de 2024

Clasificado bajo: CEIEG, Educación, Empleo, Estadística, Finanzas, Inegi, Tecnologías de la Información | Comentarios desactivados en INEGI – Estudio sobre la Demografía de los Negocios (EDN) 2023

Miércoles, 13 de diciembre de 2023

La OECD presenta la última edición de

la Perspectiva de la Educación Digital

La pandemia de COVID-19 impulsó una aceleración de la digitalización de la educación, como la introducción de plataformas de aprendizaje en línea, según la última edición de la Perspectiva de la Educación Digital de la OCDE. Si bien las plataformas de aprendizaje en línea ahora están presentes en 26 de las 29 jurisdicciones incluidas en el informe, los países y jurisdicciones aún tienen que adoptar enfoques a nivel de todo el sistema para la transformación digital de la educación, que fomenten el aprendizaje y el examen proactivos y personalizados, y apoyen mejores decisiones. en todo el sistema educativo.

El informe de 2023 también encuentra que 19 de las 29 jurisdicciones cuentan con sistemas que recopilan información sobre la trayectoria de estudiantes individuales, que actualmente se utilizan con fines estadísticos. De estos, solo el 45% integra los resultados individuales de los estudiantes de evaluaciones nacionales estandarizadas, el 31% proporciona paneles o visualizaciones y otro 31% vincula datos de estudiantes y docentes, características que ayudarían a los educadores a adaptar la instrucción a las necesidades de los estudiantes. De manera similar, solo cinco países cuentan con sistemas de alerta temprana para predecir los riesgos de deserción estudiantil y desencadenar intervenciones tempranas.

Los recursos de aprendizaje digital más comunes son los estáticos, ya que suelen ser el resultado de la digitalización de material en papel. Este tipo de recursos están disponibles en 26 de las 29 jurisdicciones. Hasta el momento, ninguna jurisdicción proporciona públicamente recursos impulsados por IA, como sistemas de tutoría inteligentes, y sólo dos –los Países Bajos y los Estados Unidos– los utilizan en la educación primaria.

Existen importantes disparidades en la disponibilidad y el uso de herramientas digitales, lo que subraya la necesidad de un desarrollo profesional integral y mejoras de habilidades para docentes y administradores. Por ejemplo, a pesar de que el 60% de los profesores de educación secundaria han recibido formación en educación digital el año pasado, el 20% todavía informa que necesita más formación.

La Perspectiva de Educación Digital 2023 de la OCDE proporciona información sobre cómo avanzar en la transformación digital de los sistemas educativos en toda la OCDE. Estos incluyen identificar casos de uso claros en los que las soluciones digitales podrían ayudar a lograr objetivos políticos específicos, mejorar la interoperabilidad de los datos en todo el ecosistema educativo, aprovechar la contratación pública para incentivar a los proveedores de tecnologías educativas a incorporar estándares de interoperabilidad y garantizar que las regulaciones de privacidad no impidan la identificación. Sesgos algorítmicos.

A la luz de los rápidos avances recientes en el desarrollo y uso de la inteligencia artificial generativa, el informe propone nuevas directrices que abogan por un uso responsable de la inteligencia artificial en la educación, considerando aspectos como la igualdad de oportunidades, la privacidad, el sesgo y la transparencia.

Cubren la necesidad de brindar igualdad de oportunidades para acceder a conectividad de alta calidad y recursos de aprendizaje digital, así como de monitoreo y evaluación continuos de las políticas de educación digital para reevaluar el impacto de la integración de la IA en los contextos educativos.

Fuente: OECD 13 de diciembre de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OECD – Presenta la última edición de la Perspectiva de la Educación Digital

Miércoles, 13 de diciembre de 2023

CEPAL lanzó Plataforma de iniciativas clúster y de

articulación productiva territorial en América Latina y el Caribe

Se presentó la herramienta que incluye un mapa interactivo con alrededor de 258 iniciativas ya georreferenciadas.

La Comisión Económica para América Latina y el Caribe (CEPAL) lanzó una Plataforma de iniciativas clúster y otras iniciativas de articulación productiva territorial en América Latina y el Caribe que busca dar visibilidad, potenciar la cooperación recíproca y fortalecer las múltiples iniciativas de articulación productiva que se vienen trabajando en la región, además de incrementar su número y su contribución al desarrollo productivo de los países latinoamericanos y caribeños.

En esta primera etapa, la Plataforma incluye un mapa interactivo, que ya cuenta con 258 iniciativas clúster y otras iniciativas de articulación productiva territorial (IAPT) de la región georreferenciadas y caracterizadas, correspondientes a más de 40.000 empresas en 8 países de la región. La Plataforma también provee acceso a publicaciones, eventos y noticias destacadas. Posteriormente, se dará paso a una comunidad de práctica y al desarrollo de proyectos conjuntos, entre otras acciones.

Las iniciativas clúster proveen gobernanza, gestión, dirección y solución de problemas para las cadenas de valor bajo la aglomeración productiva allí donde esa gobernanza no existe o es débil.

Los objetivos específicos de la Plataforma son promover el intercambio de experiencias y buenas prácticas; facilitar la realización de programas de formación; fomentar la realización de encuentros, proyectos y acciones entre iniciativas de distintos territorios, países o regiones; realizar investigaciones sobre temas de interés común; elaborar metodologías y herramientas de trabajo; y propiciar la integración productiva regional, entre otros.

Fuente: CEPAL 12 de diciembre de 2023

Clasificado bajo: CEIEG, Información en otros sitios, Mapas, Tecnologías de la Información | Comentarios desactivados en CEPAL – Lanzó Plataforma de iniciativas clúster y de articulación productiva territorial en América Latina y el Caribe

Jueves, 23 de noviembre de 2023

Directorio Estadístico Nacional de Unidades Económicas (DENUE) interactivo 11/2023

Esta edición del directorio presenta información de 5 541 076 establecimientos.

Las personas usuarias pueden consultarlo en el sitio del INEGI en internet.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer la actualización del Directorio Estadístico Nacional de Unidades Económicas (DENUE) Interactivo correspondiente a noviembre de 2023.

El DENUE es una herramienta de fácil acceso a los datos de identificación, ubicación, contacto, actividad económica y tamaño (según estrato de personal ocupado) de los establecimientos ubicados en el territorio nacional.

Principales resultados

En julio de 2010, la primera versión del DENUE ofreció información de 4 331 202 establecimientos. Por su parte, el DENUE Interactivo 11/2023 proporciona datos de 5 541 076, entre los que predominan los establecimientos correspondientes al sector terciario, es decir, los que realizan actividades de comercio y servicios.

A nivel de entidad federativa se aprecia que el estado de México y Ciudad de México concentran el mayor número de negocios en el país, mientras que Baja California Sur y Colima tienen el menor número.

Fuente: INEGI 23 de noviembre de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Mapas, Tecnologías de la Información | Comentarios desactivados en INEGI – Directorio Estadístico Nacional de Unidades Económicas (DENUE) interactivo 11/2023

Martes, 14 de noviembre de 2023

Crear espacios digitales seguros sin

troleo, doxing ni discursos de odio

La tecnología, las herramientas digitales y la internet tienen un enorme potencial, pero también han perpetuado disparidades de género y creado nuevas formas de opresión contra las mujeres y las niñas. Para muchas personas, la violencia de género facilitada por la tecnología constituye un término nuevo para un fenómeno ya conocido.

Las mujeres, niñas y personas de género no conforme tienen más posibilidades de ser objeto de este tipo de violencia y de experimentar consecuencias más graves y duraderas por razón de su género. Estudios de todas partes del mundo ponen de manifiesto que del 16 al 58% de las mujeres y niñas han sido objeto de violencia en línea.

Prevenir la violencia en la era digital es fundamental para lograr la igualdad de género. El impacto negativo de la violencia facilitada por la tecnología puede expandirse y ser de gran alcance; por lo tanto resulta prioritario adoptar medidas de prevención para garantizar que todas las personas, independientemente de su género, puedan participar del mundo digital.

Según investigaciones en todo el mundo, la mayoría de las mujeres informan haber vivido su primera experiencia de acoso en redes sociales entre los 14 y 16 años. Asimismo, un estudio arrojó que el 58% de las jóvenes y las niñas encuestadas habían informado alguna forma de acoso en línea. ONU Mujeres trabaja de manera estrecha con las y los jóvenes para encontrar soluciones a estas formas complejas de violencia, que las afectan de manera desproporcionada.

Las mujeres y las niñas siguen estando infrarrepresentadas en las tareas de creación, uso y regulación de la tecnología. Apenas el 28% de quienes se gradúan en Ingeniería, el 22% de quienes trabajan en inteligencia artificial y menos de un tercio del personal en el sector tecnológico de todo el mundo son mujeres. Esta realidad limita el empoderamiento digital de las mujeres y niñas, a la vez que obstaculiza el potencial transformador de la tecnología.

La campaña Fireflies campaign creó una red de apoyo internacional y generó conciencia a escala global mediante la provisión de un espacio digital seguro para las mujeres y las niñas. ONU Mujeres presentó también un conjunto de videos que destacan historias de mujeres de todas partes del mundo con animaciones y estadísticas para educar e implicar a las audiencias sobre el uso de la tecnología y la violencia.

En 2021,ONU Mujeres presentó Generación Igualdad, iniciativa mundial destacada para multiplicar las inversiones y alcanzar la igualdad de género. Los gobiernos, las organizaciones de la sociedad civil y los socios del sector privado se han comprometido a elaborar políticas, soluciones y medidas de prevención contra la violencia de género facilitada por la tecnología de aquí a 2026.

ONU Mujeres también provee información a la Global Partnership for Action on Gender-based Online Harassment and Abuse, presentada en 2022.