Archivo de la categoría "Servicios"

Miércoles, 1 de noviembre de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante octubre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, los cuales se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

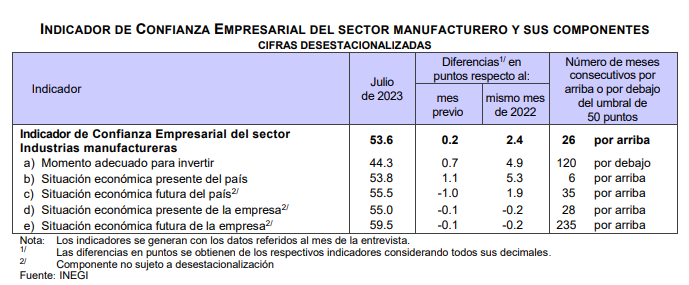

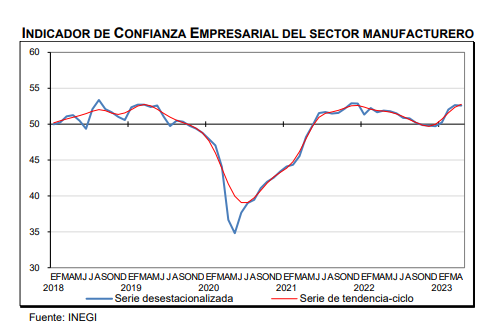

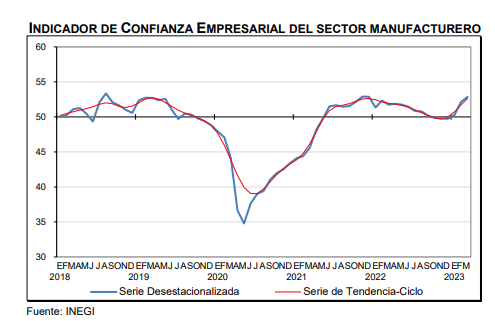

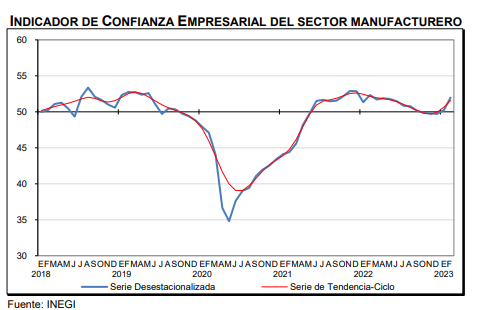

En octubre de 2023 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 49.1 puntos, lo que significó una caída mensual de 3.6 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 53.4 puntos: 2.7 más que en septiembre de este año.

En octubre pasado y con datos desestacionalizados, el IAT de Comercio se situó en 52.9 puntos: disminuyó 0.4 en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 51.6 puntos en octubre del presente año: aumentó 1.9 puntos en el lapso de un mes.

En octubre de 2023 y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.9 puntos: una disminución anual de 2.7 puntos.

Fuente: INEGI 01 de noviembre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Miércoles, 1 de noviembre de 2023

Indicadores de Confianza Empresarial

Cifras durante octubre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), los cuales se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

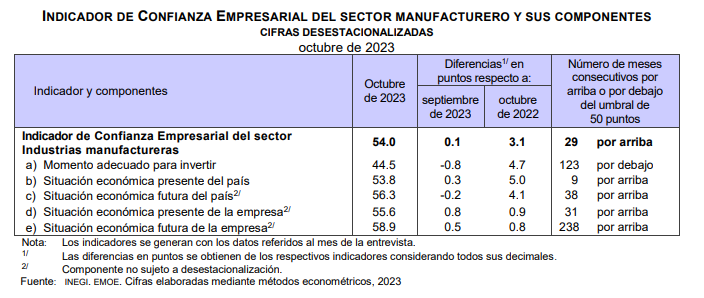

En octubre de 2023 y en su comparación mensual, el ICE de Industrias manufactureras aumentó 0.1 puntos. El de Comercio disminuyó 0.5 puntos, el de Construcción, un punto y el de Servicios privados no financieros, 1.6 puntos.

En el décimo mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros incrementó 9.4 puntos; el de Industrias manufactureras, 3.1; el de Comercio, 2.4 y el de Construcción, 0.8 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55.4 puntos en octubre de 2023 y representó un alza de 5.6 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de noviembre de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 31 de octubre de 2023

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT). Esta ofrece, en el corto plazo, una visión sobre la evolución de las actividades económicas del país, 30 días después de que concluye el trimestre de referencia.

En el tercer trimestre de 2023 y con cifras ajustadas por estacionalidad, los resultados de la EOPIBT reportan un aumento de 0.9 % en términos reales, con respecto al trimestre inmediato anterior.

A tasa trimestral, el Productor Interno Bruto (PIB) oportuno de las actividades primarias avanzó 3.2 %; el de las secundarias, 1.4 % y el de las terciarias, 0.6 % en el tercer trimestre de 2023.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB ascendió 3.3 % en términos reales. Por actividad económica, la variación fue la siguiente: las actividades primarias incrementaron 5.3 %; las secundarias, 4.5 % y las terciarias, 2.5 por ciento.

En los primeros nueve meses de 2023 y con series desestacionalizadas, el PIB oportuno aumentó 3.5 % a tasa anual.

Fuente: INEGI 31 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto

Lunes, 23 de octubre de 2023

Chiapas. Incidencia Delictiva del Fuero Común 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica a través de la Dirección de Información Geográfica y Estadística pone a su disposición el documento sobre el comportamiento de la incidencia delictiva del fuero común en el estado de Chiapas con los datos acumulados al mes de septiembre de 2023, así como un comparativo anual desde el año 2018; dicha información es publicada de manera mensual por el Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP), la cual es remitida por las Procuradurías y/o Fiscalías Generales de las 32 entidades federativas.

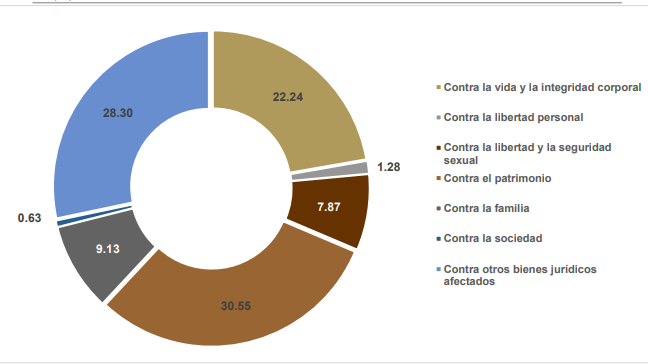

De acuerdo con los datos del SESNSP, en el estado de Chiapas se registró una incidencia delictiva, acumulada al mes de septiembre de 2023, de 11,937 delitos, de lo anterior se observa que, de manera conjunta los delitos contra el patrimonio (3,647) y los delitos contra otros bienes jurídicos (3,378) suman poco menos de 60% del total de delitos; enseguida se encuentran aquellos contra la vida y la integridad corporal (2,655), después los delitos contra la familia (1,090) y posteriormente los delitos contra la libertad y seguridad sexual (939). En menor medida se encuentran los delitos contra la libertad personal (153) y los delitos contra la sociedad (75).

El comportamiento general de la incidencia de delitos del fuero común en el periodo comprendido entre el año 2018 y el 2022 ha

presentado una tendencia a la baja. Con excepción de los delitos contra la vida y la integridad corporal; y los delitos contra otros bienes jurídicos, los cuales registraron un valor mayor que el registrado un año antes (2021). Haciendo el comparativo del total de delitos entre el mes de septiembre de 2023 y el mismo mes del año anterior se tiene una disminución de 288 delitos que representan 22.5% menos en el periodo citado.

Dentro de los delitos contra la vida y la integridad corporal se encuentran los homicidios; el comportamiento de su incidencia general es a la baja en el periodo entre 2018 y 2022; con un ligero incremento entre el año 2020 y el 2021. Considerando el valor registrado en septiembre de 2023 en relación al del mismo mes del año anterior se registró un aumento de 5 casos de este delito que representan 6.0% más.

Otra clasificación considerada en los delitos contra la vida y la integridad corporal es la que se refiere a los feminicidios. A diferencia de los homicidios, la incidencia de los feminicidios ha ido en aumento durante el periodo 2018-2021 con un ligero descenso entre 2021 y 2022. Considerando un solo caso registrado en septiembre de 2023 en relación al del mismo mes del año anterior se registró una disminución del 80% menos.

Otro grupo de delitos considerados son aquellos que atentan contra la libertad y la seguridad sexual, dentro de ellos encontramos el abuso sexual, dicho delito había mostrado un comportamiento a la baja entre el año 2018 y 2020; para después comenzar con aumentos para los años a 2020 y 2021.

Otro delito considerado dentro de la clasificación de aquellos que atentan contra la libertad y la seguridad sexual, es la violación simple, de manera similar al delito de abuso sexual se observa una tendencia general a la baja en el estado, con un aumento entre el año 2020 y 2021.

Dentro del grupo de delitos que atentan contra el patrimonio, se encuentra el robo, los casos de este delito en la entidad muestran una clara tendencia a la baja.

Otro de los delitos que se encuentran dentro de los que atentan contra el patrimonio es el robo de vehículo, el cual también muestra una tendencia a la baja entre el año 2018 y 2022. En el periodo comprendido entre septiembre de 2023 y septiembre de 2022 la variación también fue a la baja, reduciendo en 14 el número de casos, los cuales representaron 15.1% menos.

En lo que respecta al delito de robo a transeúnte en la vía pública también se registra descenso entre los años 2018 y 2022; sobre todo a partir del año 2020. Si se considera el valor registrado en el mes de septiembre de 2023 y se compara con el valor del mismo mes pero del año 2022 se observa una disminución de siete casos, los cuales representan 38.9% menos.

En la categoría de delitos contra la familia se encuentra el respectivo a la violencia familiar, los datos registrados sobre este delito muestran una clara tendencia a la baja entre los años 2018 y 2022. En el periodo comprendido entre el mes de septiembre de 2023 y el mismo mes del año anterior la reducción fue de 75 casos, representando 58.1% menos.

La última categoría de delitos que se hace mención en el tabulado reportado por el SESNSP es la de los delitos contra otros bienes jurídicos afectados; entre ellos se encuentra el narcomenudeo, el cual presenta un aumento constante entre el año 2018 y el 2022. Al considerar los valores registrados entre el mes de septiembre de 2023 y septiembre de 2022 se observa una disminución de 21 casos que representan 47.7% menos.

Otro de los delitos incluidos en la categoría de aquellos que atentan contra otros bienes jurídicos afectados es aquel que es cometido por servidores públicos, los cuales, cómo la mayoría de los anteriores, presentan un comportamiento descendente entre el año 2018 y 2022. En lo que respecta al periodo comprendido entre el mes de septiembre de 2023 y el mismo mes de 2022 se registró el aumento de un caso, lo que representó 16.7% más en el periodo citado.

Fuente: SH 23 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Servicios | Comentarios desactivados en SH – Chiapas. Incidencia Delictiva del Fuero Común 2023

Lunes, 23 de octubre de 2023

Indicadores de Empresas Comerciales

Cifras durante agosto de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En agosto de 2023, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 3.5 % y el personal ocupado total creció 0.6 por ciento. Las remuneraciones medias reales pagadas disminuyeron 0.8 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios cayeron 0.4 por ciento. El personal ocupado total incrementó 0.1 % y las remuneraciones medias reales subieron 1.5 por ciento.

En agosto de este año y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios avanzaron 1.9 %; el personal ocupado total, 2.5 % y las remuneraciones medias reales pagadas, 6.1 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales crecieron 3.2 %; el personal ocupado total, 1.5 % y las remuneraciones medias reales, 9.8 por ciento.

Fuente: INEGI 20 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 23 de octubre de 2023

Indicadores del Sector Servicios

Cifras durante agosto de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de Servicios (EMS) con el fin de dar a conocer el comportamiento de las principales variables de los servicios privados no financieros del país.

En agosto de 2023 y con datos ajustados por estacionalidad, los ingresos totales reales por suministro de bienes y servicios privados no financieros aumentaron 0.3 %; el personal ocupado total creció 0.2 %; los gastos totales por consumo de bienes y servicios ascendieron 1.5 % y las remuneraciones totales reales, 0.4 % a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 1.6 %; el de personal ocupado total, 0.4 %; el de gastos totales por consumo de bienes y servicios, 1.4 % y el de las remuneraciones totales, 4.2 por ciento.

Fuente: INEGI 20 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Miércoles, 18 de octubre de 2023

Conociendo los servicios de preparación de alimentos y bebidas

En 2022, el Producto Interno Bruto (PIB) de los servicios de preparación de alimentos y bebidas ocupó el lugar 21 de un total de 78 subsectores de actividad económica del país, con una participación de 1.4 por ciento.

De 2018 a 2021, el número de establecimientos de servicios de preparación de alimentos y bebidas incrementó 3.3 %, en promedio, cada año.

En 2022, los servicios de preparación de alimentos y bebidas emplearon a 60 mujeres por cada 100 empleos.

El Instituto Nacional de Estadística y Geografía (INEGI) y la Cámara Nacional de la Industria de Restaurantes y Alimentos Condimentados (CANIRAC) publican Conociendo los servicios de preparación de alimentos y bebidas, que forma parte de la Colección de estudios sectoriales y regionales del INEGI. Este documento muestra el Producto Interno Bruto (PIB), el empleo, las remuneraciones de las y los empleados, cantidad de unidades económicas y los precios de los servicios de preparación de alimentos y bebidas, por citar algunos temas. La finalidad es presentar el panorama estadístico del subsector, después de la COVID-19.

Algunos aspectos relevantes de los

servicios de preparación de alimentos y bebidas

En 2022, el PIB de los servicios de preparación de alimentos y bebidas ocupó el lugar 21 de un total de 78 subsectores de actividad, con una participación de 1.4 por ciento. En el segundo trimestre de 2020, el PIB de los servicios de preparación de alimentos y bebidas se contrajo por el inicio de la COVID-19, sin embargo, a partir del tercer trimestre de 2020, inició su recuperación.

En la gráfica 2 se muestra cómo, de 2018 a 2021, el número de establecimientos de los servicios de preparación de alimentos y bebidas pasó de 612 259 a 674 826. Lo anterior significó un aumento de 3.3 %, en promedio, cada año.

En 2022, los servicios de preparación de alimentos y bebidas emplearon a 60 mujeres por cada 100 empleos, proporción inversa a la que se presenta en la economía nacional. En esta, se emplearon 40 mujeres por cada 100 empleos.

En 2022, según la escolaridad del personal ocupado, los servicios de preparación de alimentos y bebidas emplearon, principalmente, a personas con nivel escolar de secundaria (39.4 %). Siguieron, como puede apreciarse en la gráfica 4, las personas que cursaron niveles medio superior, con 20.1 %, y primaria completa, con 18.4 por ciento.

En 2022, del total del gasto que realizaron los hogares en alimentos y bebidas, 19.7 % se destinó al gasto en restaurantes. Este porcentaje resultó superior al de 2020 (13.4 %).

Fuente: INEGI 18 de octubre de 2022

Clasificado bajo: Alimentación, CEIEG, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Conociendo los servicios de preparación de alimentos y bebidas

Lunes, 16 de octubre de 2023

Encuesta de Comercio Internacional de Servicios (ECIS) 2022

En 2021, 5 221 empresas realizaron comercio internacional de servicios (CIS) en al menos un servicio, lo que representó 53.3 % del total de empresas a nivel nacional. Esta cifra fue 1.5 puntos porcentuales mayor que en 2020.

El total de ingresos por CIS en 2021 fue de 791 541.8 millones de pesos. Los «servicios de manufactura en insumos físicos que son propiedad de otros» fueron la principal fuente de ingresos de CIS. Estos aportaron 80.5 % del total para 2021. Dicha participación se mantuvo con respecto de 2020.

Del total de gastos reportados por las empresas que realizaron CIS, 222 717.6 millones de pesos en 2021, la mayor parte correspondió a «cargos por el uso de la propiedad intelectual», con 26.9 %, lo que significó un aumento de 4.5 puntos porcentuales en comparación con 2020.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta, por segunda ocasión, la Encuesta de Comercio Internacional de Servicios (ECIS) 2022 con datos de 2021. Esta encuesta, que forma parte de las estadísticas experimentales del Subsistema Nacional de Información Económica, permite medir los flujos de ingresos y gastos con el exterior de acuerdo con el Manual de Estadísticas del Comercio Internacional de Servicios 2010.

La población objetivo considera 9 796 empresas del país que en los Censos Económicos 2019 reportaron realizar alguna actividad de servicios con el extranjero o tener alguna relación de propiedad u operacional con empresas en el exterior. La ECIS 2022 complementa y fortalece la oferta de información del INEGI mediante la compilación, generación, procesamiento y publicación de estadísticas referentes al comercio internacional de servicios en México.

Principales resultados

Empresas que realizaron comercio internacional de servicios(CIS)

En 2021, se identificaron 5 221 empresas que realizaron CIS en al menos un servicio. Lo anterior representó 53.3 % del total de empresas a nivel nacional y 1.5 puntos porcentuales de empresas más que las registradas en 2020.

Fuente: INEGI 16 de octubre de 2022

Clasificado bajo: CEIEG, Comunicaciones y Transportes, Estadística, Indicadores, Industria, Inegi, Servicios, Tecnologías de la Información | Comentarios desactivados en INEGI – Encuesta de Comercio Internacional de Servicios (ECIS) 2022

Martes, 3 de octubre de 2023

Cuentas de Bienes y Servicios 2021

En 2022, la oferta total de bienes y servicios se ubicó en 66 368 843 millones de pesos corrientes.

El Producto Interno Bruto a precios de mercado alcanzó un monto de 29 452 832 millones de pesos corrientes.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Cuentas de Bienes y Servicios 2022 (con año base 2018). Estos datos proporcionan información detallada sobre la estructura y evolución de los principales agregados y variables macroeconómicas del país y sobre los consecuentes índices de precios implícitos.

La información se complementa con las respectivas estructuras relativas y las variaciones porcentuales anuales de las variables. Las series se presentan en su versión ampliada para el periodo 2003-2022 y, en su versión reducida, para el periodo 1993-2022.

Principales resultados

Oferta y utilización total

Durante 2022, la oferta total de bienes y servicios (que es igual a la utilización total) se ubicó en 66 368 843 millones de pesos corrientes a precios de mercado. A su interior, la producción total generada en el país representó 79.7 % de dicha oferta y las importaciones de bienes y servicios, 20.3 por ciento.

En particular, la producción total a precios de mercado que generó el país fue de 52 912 597 millones de pesos en el año de referencia. De esta, el valor de la producción de bienes y servicios destinados para el consumo intermedio constituyó 35.3 % y el Producto Interno Bruto (PIB), 44.4 por ciento.

Fuente: INEGI 03 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Exportaciones, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Cuentas de Bienes y Servicios 2022

Lunes, 2 de octubre de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante septiembre de 2023

En septiembre de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52.9 puntos, lo que significó una caída mensual de 0.1 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 50.1 puntos: 1.7 más que en agosto de este año.

En septiembre pasado y con datos desestacionalizados, el IAT de Comercio se situó en 53.6 puntos: subió 0.4 en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 49.6 puntos en septiembre del presente año: disminuyó 5.5 en el lapso de un mes.

En septiembre de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 49.9 puntos: una disminución anual de 1.8.

Fuente: INEGI 02 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 2 de octubre de 2023

Indicadores de Confianza Empresarial

Cifras durante septiembre de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

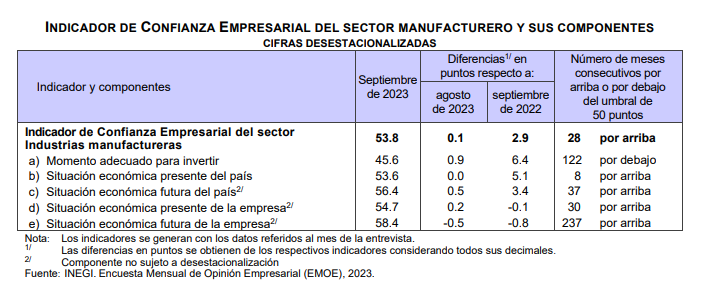

En septiembre de 2023 y en su comparación mensual, el ICE de Construcción creció 0.7 puntos y los de Industrias manufactureras y de Servicios privados no financieros aumentaron 0.1 puntos. El de Comercio disminuyó 0.8 puntos.

En el noveno mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros incrementó 15.6 puntos; el de Industrias manufactureras, 2.9; el de Construcción, 2.2 y el de Comercio, 2.1.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.4 puntos en septiembre de 2023 y representó un alza de 8.5 con relación al mismo mes de 2022.

Fuente: INEGI 02 de octubre de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Jueves, 21 de septiembre de 2023

Indicadores de Empresas Comerciales

Cifras durante julio de 2023

En julio de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 1.3 %; el personal ocupado total, 0.6 % y las remuneraciones medias reales pagadas, uno por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios crecieron 0.2 %; el personal ocupado total disminuyó 0.6 % y las remuneraciones medias reales no presentaron variación.

En julio de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 3.2 por ciento, el personal ocupado total incrementó 2.4 % y las remuneraciones medias reales pagadas crecieron 5.6 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 5.2 %; el personal ocupado total, 1.4 % y las remuneraciones medias reales, 6.9 por ciento.

Fuente: INEGI 21 de septiembre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 21 de septiembre de 2023

Indicadores del Sector Servicios

Cifras durante julio de 2023

En julio de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios privados no financieros disminuyeron 0.6 %; las remuneraciones totales reales, 0.5 % y los gastos totales por consumo de bienes y servicios, 0.2 % a tasa mensual. El personal ocupado total aumentó 0.3 por ciento.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 1.4 % y el de las remuneraciones totales, 3.7 por ciento. Los índices de personal ocupado total y de gastos totales por consumo de bienes y servicios descendieron 0.5 por ciento.

Fuente: INEGI 21 de septiembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Viernes, 1 de septiembre de 2023

Indicadores de Confianza Empresarial

Cifras durante agosto de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

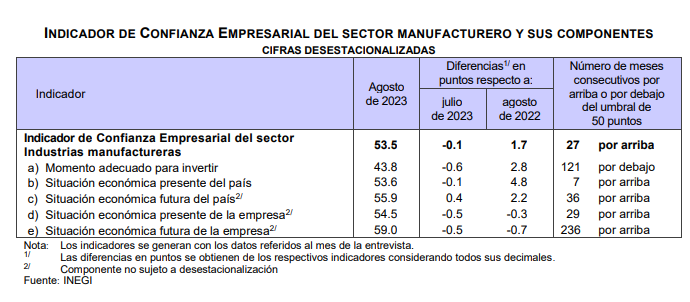

En agosto de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero descendió 0.1 puntos respecto al mes pasado. El ICE de Construcción disminuyó 0.4 puntos y los de Comercio y Servicios privados no financieros aumentaron 0.2 puntos.

En el octavo mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 1.7 puntos; el de Construcción, 4.2 puntos; el de Comercio, 2.7 puntos y el de Servicios privados no financieros, 14.4 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.5 puntos en agosto de 2023 y representó un alza de 8.1 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de septiembre de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Viernes, 1 de septiembre de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante agosto de 2023

En agosto de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 53 puntos, lo que significó un crecimiento mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.3 puntos: 0.2 puntos menos que en julio de este año.

En agosto del presente año y con datos desestacionalizados, el IAT de Comercio se situó en 52.4 puntos: subió 0.1 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 54.7 puntos en agosto pasado: aumentó un punto en el lapso de un mes.

En agosto de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.3 puntos: un incremento anual de 0.4 puntos.

Fuente: INEGI 01 de septiembre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Viernes, 1 de septiembre de 2023

Censo Nacional de Gobiernos Estatales (CNGE) 2023

Al cierre de 2022, 2 195 personas se desempeñaron como titulares al frente de las instituciones de las administraciones públicas estatales. De estas, 64.8 % correspondió a hombres y 33.0 %, a mujeres. En contraste con 2021, la cantidad de titulares de sexo masculino y femenino aumentó 4.3 y 14.9 %, respectivamente.

En el mismo periodo, las administraciones públicas estatales realizaron 152 080 contratos por un monto de 376 686 429 410 pesos. Por tipo de procedimiento, la licitación pública estatal, regional o local concentró 34.4 % del total de los montos asociados a los contratos.

Durante 2022, las administraciones públicas estatales operaron 1 051 programas o acciones de desarrollo social. Del total de programas, 72.9 % contó con reglas de operación u homólogas; el total de presupuesto ejercido fue de 131 825 153 698 pesos.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Gobiernos Estatales (CNGE) 2023. Este programa estadístico ofrece información sobre la gestión y desempeño de las instituciones que integran la administración pública de cada entidad federativa, específicamente en los temas de: Estructura organizacional, recursos y ejercicio de funciones específicas; Trámites y servicios; Programas sociales; Transparencia, Acceso a la información pública y protección de datos personales; Control interno y anticorrupción; Participación ciudadana; Contrataciones públicas; Servicios postpenales y servicios para adolescentes egresados y/ o en tratamiento externo; Libertad condicionada; Tránsito y vialidad; Alojamientos de asistencia social; Administración de archivos y gestión documental; Protección civil; Servicios periciales; Defensoría pública o defensoría de oficio; Justicia cívica; Medio ambiente; Catastro, registro y territorio. Su finalidad es vincular los datos con el quehacer gubernamental dentro del proceso de diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en los temas referidos.

Principales resultados

Estructura organizacional y recursos

Al cierre de 2022, las administraciones públicas estatales contaron con un total de 2 238 instituciones; de estas, 34.2 % correspondió a la administración pública centralizada y 65.8 % a la administración paraestatal. En contraste con 2021, la cantidad de instituciones de las administraciones públicas estatales aumentó 1.4 % en 2022. A continuación, se presenta la cantidad de instituciones en el periodo de 2010 a 2022.

Fuente: INEGI 31 de agosto de 2023

Clasificado bajo: CEIEG, Corrupción, Estadística, Gobierno, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Censo Nacional de Gobiernos Estatales (CNGE) 2023

Viernes, 1 de septiembre de 2023

Servicios periciales y servicio médico forense 2023

Al cierre de 2022, 10 951 personas ejercían la función de peritos en las coordinaciones o unidades de servicios periciales y/ o servicio médico forense del país. La especialidad más frecuente del personal en la FGR fue química forense. En las unidades estatales fue criminalística.

Durante 2022, las instituciones de los servicios periciales y/ o médico forense ejercieron un total de 4 359.9 millones de pesos. Del total del presupuesto ejercido, 30.2 % correspondió a la FGR y 69.8 %, a las unidades estatales.

Durante 2022, se recibieron 130 470 cadáveres y/ o restos humanos, de los cuales, 62.0 % se identificó, 37.6 % no se identificó y 0.4 % estaba pendiente de identificar. Asimismo, egresaron 86 929 cadáveres y/ o restos humanos: 71 990 identificados y 14 939 no identificados. De los identificados, 99.0 % se entregó a sus familiares.

En 2022, se almacenaron 53 347 cadáveres y/ o restos humanos en anfiteatros, laboratorios y centros de resguardo forense. De estos, 10.9 % se identificó, 87.6 % no se identificó y 1.5 % estaba pendiente de identificar.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados conjuntos sobre servicios periciales y servicio médico forense. El objetivo es integrar la información sobre la estructura organizacional, recursos y desempeño de las unidades administrativas encargadas de los servicios periciales y servicio médico forense a nivel nacional.

Estos servicios se encuentran a cargo de diversas instituciones del Estado mexicano. Por esta razón, la recolección de datos en estas materias se realizó, de manera transversal y estandarizada, en los siguientes programas de información: Censo Nacional de Procuración de Justicia Federal, Censo Nacional de Procuración de Justicia Estatal, Censo Nacional de Gobiernos Estatales y Censo Nacional de Impartición de Justicia Estatal.

Fuente: INEGI 30 de agosto de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Salud, Servicios | Comentarios desactivados en INEGI – Servicios periciales y servicio médico forense 2023

Jueves, 31 de agosto de 2023

Indicadores de Bienestar Autorreportado de la Población Urbana

Cifras durante julio de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Módulo Básico de Bienestar Autorreportado (BIARE Básico) con información a julio de 2023.

El balance anímico general de la población se construye con base en los estados de ánimo que las personas experimentaron el día anterior a la entrevista. Este balance se expresa en un rango de -10 a 10. En julio de 2023, del total de la población adulta, 3.7 % presentó un balance anímico negativo; 23.5 % presentó un balance positivo, pero menor a cinco y 72.8 %, un balance mayor a cinco. En promedio, el balance anímico de la población adulta tuvo un valor positivo de 6.4. Este balance tiende a ser mayor en los hombres que en las mujeres, lo cual se ratifica con los niveles 6.6 y 6.2, respectivamente.

En julio de este año, en una escala de 0 a 10, la población adulta urbana calificó qué tan satisfecha se encuentra actualmente con su vida: el valor promedio fue de 8.3. Sin embargo, 9.7 % de las personas de 18 y más años se encuentran insatisfechas (con calificaciones entre 0 y 4) o poco satisfechas con la vida (5-6), es decir, por debajo del umbral a partir del cual se considera que la población se encuentra moderadamente satisfecha (43.5 % califican entre 7 y 8) o satisfecha (46.8 % califican con 9 y 10).

La población adulta está más satisfecha con sus ámbitos personales que con los públicos. En julio de 2023, las relaciones personales y la actividad u ocupación presentan el nivel más alto de satisfacción, ambas con un promedio de 8.7. Por su parte, el promedio de satisfacción con la vivienda fue de 8.6, mientras que el de satisfacción con sus logros en la vida resultó de 8.5, en promedio. La salud y las perspectivas a futuro presentaron un promedio de 8.4 y la satisfacción con el nivel de vida promedió 8.2. El menor nivel de satisfacción en el ámbito personal fue el tiempo libre (7.8). En contraste, en el ámbito de lo público, la seguridad ciudadana fue el ámbito de menor calificación (5.3), mientras que el nivel de satisfacción con el país fue 7.2. El valor correspondiente a la satisfacción con la ciudad en la que habita fue 7.5 y con el vecindario el resultado fue 8.

Fuente: INEGI 25 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Bienestar Autorreportado de la Población Urbana

Jueves, 31 de agosto de 2023

Estadísticas de comercio internacional:

tendencias en el segundo trimestre de 2023

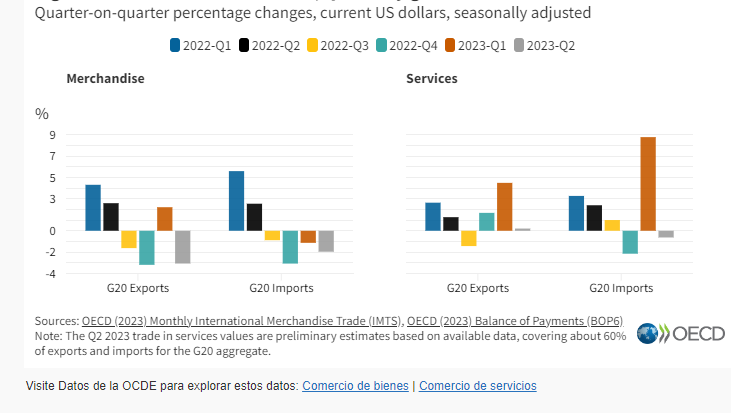

El comercio de mercancías del G20 disminuyó en el segundo trimestre de 2023 y el comercio de servicios parece haberse desacelerado

El comercio de mercancías del G20 se contrajo en términos de valor en el segundo trimestre de 2023, en comparación con el trimestre anterior y medido en dólares estadounidenses corrientes. Las exportaciones y las importaciones cayeron un 3,1% y un 2,0%, respectivamente, como reflejo de la debilitada demanda mundial y la disminución de los precios de las materias primas, en particular la energía. La caída de los precios de la energía contribuyó a reducir el valor del comercio en América del Norte. Las exportaciones e importaciones se contrajeron un 5,7% y un 2,0% en los Estados Unidos, mientras que las exportaciones canadienses cayeron un 3,7% y las importaciones se mantuvieron estables. En la Unión Europea, las exportaciones de mercancías disminuyeron en Alemania e Italia, pero crecieron a un ritmo sólido, aunque cada vez más lento, en Francia, impulsadas por el equipo de transporte, en particular la aeronáutica. Las importaciones de la UE se contrajeron un 1,2%, nuevamente debido principalmente a los menores precios de la energía. Las exportaciones aumentaron un 2,1% en el Reino Unido, debido a las fuertes ventas de maquinaria y equipo de transporte. El comercio de mercancías se contrajo bruscamente en Asia oriental. Las exportaciones cayeron un 5,7% en China, en parte debido a las menores ventas de electrónica de consumo. Las importaciones cayeron notablemente en Japón (un 8,1%) y Corea (un 7,9%) debido a la reducción de los gastos de importación de energía. La caída de los precios de las materias primas redujo las exportaciones en Australia e Indonesia.

Las estimaciones preliminares apuntan a una marcada desaceleración del comercio de servicios del G20 en el segundo trimestre de 2023 en comparación con el primer trimestre de 2023., medido en dólares estadounidenses corrientes. Se estima que las exportaciones y las importaciones crecieron un 0,2% y un -0,6% en el segundo trimestre de 2023, respectivamente, tras el fuerte crecimiento del 4,5% y el 8,8% registrado en el primer trimestre de 2023. Las exportaciones de servicios crecieron un 1,0% en los Estados Unidos, mientras que las importaciones disminuyeron. un 1,3%, debido principalmente a menores gastos en transporte y viajes. En Canadá, los servicios de viajes y empresariales impulsaron las exportaciones. En Alemania, los servicios de viajes y empresariales provocaron una caída de las exportaciones (un 1,7%) y un aumento del 1,0% en las importaciones. Las importaciones francesas se contrajeron bruscamente (un 7,2 %) impulsadas por menores gastos de transporte y viajes. En el Reino Unido, las exportaciones de servicios disminuyeron un 1,0%, mientras que las importaciones aumentaron un 2,9% debido a mayores compras de servicios financieros, de propiedad intelectual y empresariales. Por el contrario, El comercio de servicios aumentó notablemente en Australia y Corea. En Australia, los principales impulsores del crecimiento de las exportaciones fueron los viajes y el transporte de pasajeros, mientras que los viajes, las finanzas y las TIC impulsaron las exportaciones en Corea. Las importaciones de servicios cayeron un 4,2% en el Japón, lo que refleja un menor gasto en servicios empresariales, mientras que las exportaciones aumentaron ligeramente. La disminución de los ingresos por transporte hizo caer las exportaciones de servicios en China (-4,4%), mientras que las importaciones disminuyeron un 1,4%.

Fuente: OECD 24 de agosto de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el segundo trimestre de 2023

Viernes, 18 de agosto de 2023

Indicadores de Empresas Comerciales

Cifras durante junio de 2023

En junio de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios y el personal ocupado total aumentaron 0.9 por ciento. Las remuneraciones medias reales pagadas disminuyeron tres por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios crecieron 2.3 %; el personal ocupado total, 0.9 % y las remuneraciones medias reales no presentaron variación.

En junio de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.6 % y el personal ocupado total, 0.2 por ciento. Las remuneraciones medias reales pagadas incrementaron 9.3 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 5.2 %; el personal ocupado total, 1.8 % y las remuneraciones medias reales, 6.6 por ciento.

Fuente: INEGI 18 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 18 de agosto de 2023

Indicadores del Sector Servicios

Cifras durante junio de 2023

En junio de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios, y las remuneraciones totales reales de los servicios privados no financieros aumentaron 0.7 %; el personal ocupado total disminuyó 0.4 % y los gastos totales por consumo de bienes y servicios, 1.3 % a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 4.8 %; el de gastos totales por consumo de bienes y servicios, 0.8 % y el de las remuneraciones totales, 8.3 por ciento. El índice de personal ocupado total descendió 0.8 por ciento.

Fuente: INEGI 18 de agosto de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Martes, 1 de agosto de 2023

Indicadores de Confianza Empresarial

Cifras durante julio de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En julio de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero aumentó 0.2 puntos respecto al mes pasado; el de Construcción, 0.8 puntos; el de Comercio descendió 0.1 puntos y el de Servicios privados no financieros creció 3.6 puntos.

<p style="text-align: justify"En el séptimo mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 2.4 puntos; el de Construcción, 3.4 puntos; el de Comercio, 1.1 puntos y el de Servicios privados no financieros, 11.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.6 puntos en julio de 2023, lo que representa un alza de 6.2 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 1 de agosto de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante julio de 2023

En julio de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52 puntos, lo que significó una disminución mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.4 puntos: 0.1 puntos menos que en junio de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 52.3 puntos: retrocedió 1.5 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 54 puntos en julio pasado: aumentó tres puntos en el lapso de un mes.

En julio de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET)—que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.7 puntos: una caída anual de 0.3 puntos.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 31 de julio de 2023

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el segundo trimestre de 2023

En el segundo trimestre de 2023 y con cifras ajustadas por estacionalidad, los resultados de la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT) muestran un aumento de 0.9 %, en términos reales, con respecto al trimestre inmediato anterior.

A tasa trimestral, el PIB oportuno de las actividades terciarias avanzó 1 % y tanto el de primarias como el de secundarias creció 0.8 %, en el segundo trimestre de 2023.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB ascendió 3.6 % en términos reales. Por actividad económica, las variaciones positivas fueron: 4.1 % para las terciarias; 2.6 % para las secundarias y 2.5 % para las primarias.

En el primer semestre de 2023 y con series desestacionalizadas, el PIB oportuno aumentó 3.6 % a tasa anual.

Fuente: INEGI 31 de julio de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto en México

Jueves, 20 de julio de 2023

Indicadores de Empresas Comerciales

Cifras durante mayo de 2023

En mayo de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 1.1 %, 2 el personal ocupado total no presentó variación y las remuneraciones medias reales pagadas crecieron 4.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.5 %; el personal ocupado total subió 0.1 % y las remuneraciones medias reales, 0.5 por ciento.

En mayo de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.8 % y el personal ocupado total, 0.9 por ciento. Las remuneraciones medias reales pagadas incrementaron 9.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.3 %; el personal ocupado total, 0.2 % y las remuneraciones medias reales, 7.2 por ciento.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 20 de julio de 2023

Indicadores del Sector Servicios

Cifras durante mayo de 2023

En mayo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros crecieron 0.1 %; el personal ocupado total, 0.8 %; los gastos totales por consumo de bienes y servicios disminuyeron 0.6 % y las remuneraciones totales reales aumentaron 0.7 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 5.1 %; el de personal ocupado total, 0.3 %; el de gastos totales por consumo de bienes y servicios, 2.6 % y el índice de las remuneraciones totales, 5.8 por ciento.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 3 de julio de 2023

Indicadores de Confianza Empresarial

Cifras durante junio de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En junio de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero descendió 0.1 puntos respecto al mes pasado; el de Construcción, 0.6 puntos; el de Comercio creció 0.4 puntos y el de Servicios privados no financieros disminuyó 1.8 puntos.

En el sexto mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 1.3 puntos; el de Construcción, 1.6 puntos; el de Comercio, 0.6 puntos y el de Servicios privados no financieros, 6.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.9 puntos en junio de 2023, lo que representa un alza de 3.4 puntos con relación al mismo mes de 2022.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 3 de julio de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante junio de 2023

En junio de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 53.2 puntos, lo que significó una disminución mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.4 puntos: 0.1 puntos más que en mayo de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 54 puntos: aumentó 1.5 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 51.5 puntos en junio pasado: retrocedió 0.4 puntos en el lapso de un mes.

En junio de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.1 puntos: una caída anual de 0.9 puntos.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 20 de junio de 2023

Indicadores de Empresas Comerciales

Cifras durante abril de 2023

En abril de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la EMEC indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 2.4 %, el personal ocupado total retrocedió 0.2 % y las remuneraciones medias reales pagadas, 0.5 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios crecieron 1.5 %; el personal ocupado total, 0.2 % y las remuneraciones medias reales, 1.5 por ciento.

En abril de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 7.5 % y el personal ocupado total, 1.3 por ciento. Las remuneraciones medias reales pagadas incrementaron 6.1 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 4.6 %; el personal ocupado total, 0.8 % y las remuneraciones medias reales, 6.3 por ciento.

Fuente: INEGI 20 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Martes, 20 de junio de 2023

Indicadores del Sector Servicios

Cifras durante abril de 2023

A partir de esta fecha, inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores de la Encuesta Mensual de Servicios (EMS).

En abril de 2023, con datos ajustados por estacionalidad y a tasa mensual, los resultados de la EMS indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros aumentaron 0.8 %; el personal ocupado total, 0.2 %; los gastos totales por consumo de bienes y servicios, 0.9 % y las remuneraciones totales reales, uno por ciento.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 5.9 %; el de personal ocupado total disminuyó 1.9 %; el de gastos totales por consumo de bienes y servicios ascendió 5.3 % y el índice de las remuneraciones totales, 6.5 por ciento.

Fuente: INEGI 20 de junio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 5 de junio de 2023

Indicadores de Confianza Empresarial

Cifras durante mayo de 2023

A partir de esta fecha, inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores de Confianza Empresarial (ICE) que produce la Encuesta Mensual de Opinión Empresarial (EMOE).

Los ICE permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En mayo de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero aumentó 0.2 puntos respecto al mes pasado; el de Construcción descendió 0.5 puntos; el de Comercio creció 0.9 puntos y el de Servicios privados no financieros, 1.6 puntos.

En el quinto mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 0.9 puntos; el de Construcción, 4.5 puntos; el de Comercio, 1.8 puntos y el de Servicios privados no financieros, 3.7 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55.7 puntos en mayo de 2023, lo que representa un alza de 2.8 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 5 de junio de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante mayo de 2023

A partir de esta fecha inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales que produce la Encuesta Mensual de Opinión Empresarial (EMOE).

En mayo de 2023 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 53.2 puntos, lo que significó una disminución mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 47.2 puntos, 7.4 puntos menos que en abril de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 53 puntos, descendió 1.1 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.4 puntos en mayo pasado: retrocedió 1.4 puntos en el lapso de un mes.

En mayo de 2023 y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.3 puntos: una caída anual de 1.2 puntos.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 25 de mayo de 2023

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2023

El comercio de mercancías y servicios del G20 resiste en el primer trimestre de 2023

Tras dos trimestres consecutivos de descenso, las exportaciones de mercancías del G20 repuntaron en términos de valor en el primer trimestre de 2023, medido en dólares estadounidenses corrientes. En comparación con el cuarto trimestre de 2022, las exportaciones aumentaron un 2,2 %, impulsadas en parte por la reactivación de la actividad económica en China. Las importaciones de mercancías del G20 se contrajeron un 1,2 %, lo que refleja en gran medida la disminución de los precios de la energía. Las sólidas ventas de vehículos y repuestos contribuyeron al crecimiento de las exportaciones en América del Norte, con un aumento de las exportaciones del 1,0 % en los Estados Unidos, del 1,2 % en Canadá y del 1,2 % en México. En la Unión Europea, las exportaciones aumentaron un 3,0%, impulsadas por mayores envíos de maquinaria desde Francia, Alemania e Italia. Las importaciones de la UE se contrajeron un 1,1 %, principalmente debido a los precios más bajos de la energía. Dado que las mayores ventas de maquinaria y equipos de transporte se vieron compensadas por la reducción de los envíos de productos químicos y combustibles, las exportaciones se mantuvieron estables en el Reino Unido, mientras que las importaciones se desplomaron. Impulsado por sólidas ventas de acero y electrónica, Las exportaciones chinas de mercancías crecieron un 8,6 %, un fuerte repunte tras la caída del 7,1 % registrada en el cuarto trimestre de 2022. Las importaciones de China siguieron cayendo (un 0,7 % menos), en gran parte debido a la disminución de las compras de circuitos integrados y a la caída de los precios de la energía. Tras varios trimestres débiles, el crecimiento de las exportaciones se mantuvo moderado en Japón y Corea. Las menores ventas de materias primas afectaron las exportaciones de Argentina, Indonesia y Australia.

El crecimiento de las exportaciones e importaciones de servicios del G20 se estima en alrededor del 2,4 % y el 4,9 % en el primer trimestre de 2023, respectivamente, en comparación con el trimestre anterior y medido en dólares estadounidenses corrientes. Estas estimaciones preliminares apuntan a un repunte del comercio de servicios en comparación con las tasas registradas en el cuarto trimestre de 2022 (1,6 % para las exportaciones y menos 2,2 % para las importaciones). Esta aceleración reflejó una recuperación de la actividad turística, que impulsó el comercio del transporte de pasajeros y los viajes, compensando el marcado descenso del transporte de mercancías. Las exportaciones de servicios fueron lentas en los Estados Unidos y Canadá, mientras que las importaciones crecieron un 1,2% y un 3,4%, respectivamente, gracias a los fuertes gastos de viaje. El resurgimiento de los viajes también impulsó el crecimiento de Francia, Italia y Turquía por el lado de las exportaciones (hasta un 7,3 %, 8,4 % y 18,1 %, respectivamente) y de Alemania por el lado de las importaciones (un 6,4 % más). En el Reino Unido, las exportaciones aumentaron un 1,5%, mientras que las importaciones se contrajeron un 1. 6% por menores compras de servicios informáticos y empresariales. Las importaciones de viajes de China se dispararon una vez que se levantaron las restricciones de movilidad, lo que contribuyó a un sólido crecimiento de las exportaciones de servicios para Japón (un 7,2 % más) y Australia (un 11,8 % más). Por el contrario, las tarifas de envío más bajas pesaron sobre el crecimiento de las exportaciones de servicios en China y Corea (un 2,2 % y un 8,3 % menos, respectivamente), ambos exportadores líderes de servicios de transporte.

Fuente: OECD 25 de mayo de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Inegi, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el primer trimestre de 2023

Viernes, 19 de mayo de 2023

Indicadores de Empresas Comerciales

Cifras durante marzo de 2023

En marzo de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.1 %, el personal ocupado total aumentó 0.1 % y las remuneraciones medias reales pagadas retrocedieron 0.1 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios no presentaron variación, el personal ocupado total creció 0.3 % y las remuneraciones medias reales descendieron 0.2 por ciento.

En marzo de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.1 %, el personal ocupado total incrementó 1.4 % y las remuneraciones medias reales pagadas, 1.3 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.4 %, el personal ocupado total cayó 0.1 % y las remuneraciones medias reales tuvieron un alza de 7.3 por ciento.

Fuente: INEGI 19 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 19 de mayo de 2023

Indicadores del Sector Servicios

Cifras durante marzo de 2023

En marzo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros disminuyeron 0.8 %; el personal ocupado total aumentó 0.3 %; los gastos totales por consumo de bienes y servicios descendieron 2.7 % y las remuneraciones totales reales, 0.9 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 3.5 %; el de personal ocupado total se redujo 1.6 %; el de gastos totales por consumo de bienes y servicios creció 2.9 % y el índice de las remuneraciones totales, 0.4 por ciento.

Fuente: INEGI 19 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Martes, 2 de mayo de 2023

Indicadores de Confianza Empresarial

Cifras durante abril de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En abril de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero descendió 0.1 puntos respecto a marzo pasado; el de Construcción aumentó 0.6 puntos; el de Comercio, un punto y el de Servicios privados no financieros, 1.1 puntos.

En el cuarto mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras creció 0.7 puntos; el de Construcción cayó dos puntos; el de Comercio, 5.3 puntos y el de Servicios privados no financieros incrementó 0.9 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.6 puntos en abril de 2023, lo que representa una caída de 0.8 puntos con relación al mismo mes de 2022.

Fuente: INEGI 02 de mayo de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 2 de mayo de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante abril de 2023

En abril de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52.2 puntos, lo que significó un aumento mensual de 1.1 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 54.5 puntos, 0.5 puntos más que en marzo de este año.

En el mes de referencia y con datos desestacionalizados, el IAT del sector Comercio se situó en 52.4 puntos, nivel semejante al del mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 55.7 puntos en abril pasado: creció 4.6 puntos en el lapso de un mes.

En abril de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.3 puntos: un incremento anual de tres puntos.

Fuente: INEGI 02 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 25 de abril de 2023

Chiapas. Índice de Rezago Social Longitudinal 2000 – 2020

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Chiapas. Índice de Rezago Social Longitudinal 2000 – 2020.

Este indicador complementa la información del Índice del Rezago Social, al brindar datos que permiten hacer comparaciones en el tiempo a partir del cambio puntual en el índice y en el grado de rezago social. Además, el IRSL agrega elementos sobre la disponibilidad de tecnologías de la información y la comunicación en el hogar como lo son el celular, la computadora y el internet. Las reducciones en el rezago social en un estado, municipio o localidad reflejan mejoras en el acceso a los derechos y disponibilidad de bienes en los hogares, en los 20 años que abarca esta información.

Para la última medición correspondiente al IRSL (2020), el estado de Chiapas registro el valor más alto a nivel nacional, seguido de los estados de Oaxaca y Guerrero siendo las únicas entidades con grado de rezago social “Medio”.

Para el año 2020, el estado de Chiapas fue la entidad con el porcentaje de población de 15 años o más en condición de analfabetismo más alto a nivel nacional con 13.7%; en contraparte se encuentra la Ciudad de México con 1.4% de población de 15 años o más en esta condición.

El comportamiento de Chiapas observado entre el año 2000 y el año 2020, registró una reducción considerable al pasar de 22.9% a 13.7%, lo que significó haber disminuido 9.2 puntos porcentuales.

En el año 2020, Chiapas ocupó la primera posición a nivel nacional por registrar el mayor porcentaje de población de 6 a 14 años que no asiste a la escuela con 10.5%; en contraparte se encuentra el estado de Hidalgo con 3.8% de población de 6 a 14 años en esta condición.

A nivel nacional, para el año 2020, Chiapas registro el porcentaje de la población de 15 años y más con educación básica incompleta más alto a nivel nacional con 48.1%; en el otro extremo se observa a la Ciudad de México con 17.5% de población de 15 años o más en esta condición.

En lo que respecta al porcentaje de la población sin derechohabiencia a servicios de salud, Chiapas (32.7%) registró el tercer valor más alto a nivel nacional, tan sólo detrás de Michoacán y Estado de México, 1er y 2º lugar respectivamente. Chihuahua (15.3%) fue la entidad con el porcentaje más bajo registrado en el año 2020.

En lo que se refiere a la calidad de la vivienda, el IRSL considera el porcentaje de viviendas con piso de tierra, para este indicador Chiapas (11.1%) registró el tercer valor más alto a nivel nacional, tan sólo detrás de Guerrero y Oaxaca, 1er y 2º lugar respectivamente. La entidad con el valor más bajo fue la Ciudad de México (0.6%).

Al referirse al porcentaje de viviendas que no disponen de excusado o sanitario, Chiapas (3.2%) ocupó la quinta posición a nivel nacional, detrás de Guerrero, Yucatán, Campeche y Nayarit. La entidad con el valor más bajo fue la Ciudad de México (0.3%).

En lo que respecta a la no disponibilidad de agua entubada de la red pública en las viviendas, se tiene a Chiapas (9.9%) ocupando la segunda posición a nivel nacional, tan sólo detrás de Guerrero.

Haciendo referencia a la no disponibilidad de drenaje en las viviendas, el estado de Oaxaca (19.4%) registró el porcentaje de viviendas con esta carencia más alto a nivel nacional.

Por su parte, Chiapas (8.5%) ocupó la quinta posición a nivel nacional, por el valor registrado en 2020.

En lo que respecta a la falta de energía eléctrica en las viviendas, el estado de Oaxaca (2.3%) registró el porcentaje de viviendas con esta carencia más alto a nivel nacional. El estado de Chiapas (1.8%) ocupó la tercera posición a nivel nacional, por el valor registrado en 2020, ubicándose detrás de Oaxaca y Durango.

En 2020 Chiapas (56.2%) fue la entidad con el mayor porcentaje de viviendas que no disponían de lavadora, es decir poco más de la mitad de sus viviendas. En contraparte se encontró al estado de Nuevo León (12.9%) con el valor más bajo a nivel nacional.

En 2020 Chiapas (35.4%) también fue la entidad con el mayor porcentaje de viviendas que no disponían de refrigerador. La entidad con el valor más bajo a nivel nacional fue Coahuila (3.3%).

En 2020, en lo que respecta a la falta de televisión en las viviendas, el estado de Oaxaca (26.6%) registró el porcentaje más alto de viviendas con esta carencia a nivel nacional. La Ciudad de México (3.8%) fue la entidad que registró el valor más bajo. El estado de Chiapas (23.1%) ocupó la segunda posición a nivel nacional por el valor registrado en 2020.

EEn 2020 Chiapas (84.2%) fue la entidad con el mayor porcentaje de viviendas que no disponían de computadora, laptop o tablet. En contraparte se encontró a la Ciudad de México (40.1%) con el valor más bajo a nivel nacional.

En 2020 Chiapas (29.9%) también fue la entidad con el mayor porcentaje de viviendas que no disponían de celular. La entidad con el valor más bajo a nivel nacional fue Baja California Sur (5.4%).

A nivel nacional, para el año 2020, Chiapas registró el porcentaje de viviendas que no disponían de internet más alto a nivel nacional con 78.3%; en el otro extremo se observa a la Ciudad de México con 24.3% de viviendas en esta condición.

Fuente: SH 25 de abril de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Servicios, Vivienda | Comentarios desactivados en SH – Chiapas. Índice de Rezago Social Longitudinal 2000 – 2020

Jueves, 20 de abril de 2023

Indicadores del Sector Servicios

Cifras durante febrero de 2023

En febrero de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros aumentaron 1.5 %; el personal ocupado total descendió 0.1 %; los gastos totales por consumo de bienes y servicios no presentaron cambio y las remuneraciones totales reales crecieron 0.5 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 6.2 %; el de personal ocupado total disminuyó 0.7 %; el de gastos totales por consumo de bienes y servicios ascendió 8.6 % y el índice de las remuneraciones totales, 2.8 por ciento.

Fuente: INEGI 20 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Jueves, 20 de abril de 2023

Indicadores de Empresas Comerciales

Cifras durante febrero de 2023

En febrero de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.4 por ciento. El personal ocupado total aumentó 0.3 % y las remuneraciones medias reales pagadas, 0.9 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios, así como el personal ocupado total, descendieron 0.3 % y las remuneraciones medias reales, 0.5 por ciento.

En febrero de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 1.5 % y el personal ocupado total y las remuneraciones medias reales pagadas incrementaron 1.6 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 3.2 %; el personal ocupado total retrocedió 0.5 % y las remuneraciones medias reales tuvieron un alza de 5.6 por ciento.

Fuente: INEGI 20 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 10 de abril de 2023

Indicadores de Confianza Empresarial

Cifras durante marzo de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En marzo de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero creció 0.8 puntos respecto a febrero pasado; el de Servicios privados no financieros, 7.1 puntos; el de Comercio, un punto y el de Construcción, 0.6 puntos.

En el tercer mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros aumentó 2.1 puntos; el de Industrias manufactureras, 1.2 puntos; el de Comercio disminuyó 5.6 puntos y el de Construcción, 3.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.9 puntos en marzo de 2023, lo que representa una caída de 0.3 puntos con relación al mismo mes de 2022.

Fuente: INEGI 03 de abril de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 10 de abril de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante marzo de 2023

En marzo de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 50.4 puntos, lo que significó una caída mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 53.9 puntos, 0.1 puntos menos que en febrero de este año.

En el mes de referencia y con datos desestacionalizados, el IAT del sector Comercio se situó en 52.1 puntos: descendió 1.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.7 puntos en marzo pasado: creció 1.2 puntos en el lapso de un mes.

En marzo de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55.4 puntos: un incremento anual de 0.3 puntos.

Fuente: INEGI 03 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 23 de marzo de 2023

Indicadores del Sector Servicios

Cifras durante enero de 2023

En enero de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros crecieron 1.2 %; el personal ocupado total, 1.3 %; las remuneraciones totales reales, 4.7 % y los gastos totales por consumo de bienes y servicios, 1.1 %, a tasa mensual.