Archivo de la categoría "Economía"

Viernes, 17 de mayo de 2024

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante enero 2024

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 226 millones de toneladas, 3.1% inferior a lo registrado en 2022. Por subsector los pronósticos son mixtos, el agrícola disminuirá 3.8%, mientras que el pecuario aumentará 2.5 % y el pesquero será inferior en 1.5 por ciento

En comparación con 2022, la porducción del subsector agrícola disminuirá 7 millones 752 mil toneladas, principalmente en ciclo PV, resultado del atraso y disminución de lluvias

que propiciaron aumentos en los índices de sequía. La disminución en las siembras (755.5 mil hectáreas menos) y el aumento de los siniestros por inclemencias del clima (6.4 veces más, que el año anterior). En tanto que el pecuario aumentará su producción 617 mil toneladas y el pesquero disminuirá 29.7 mil toneladas.

Análisis de la Balanza Comercial Agroalimentaria de México noviembre 2023

Por noveno año consecutivo al mes de noviembre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 6,762 millones de dólares (MDD).

Al décimo primer mes del año, el saldo positivo aumentó 1,610 MDD (31.3%), respecto del mismo periodo de 2022, debido al mayor incremento de las exportaciones, 2,103 MDD (4.6%), en comparación con el incremento de las importaciones, 493 MDD (1.2%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 16,992 MDD (55.5%) y

Turismo extranjero en 20,200 MDD (73.7%).

En once meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 8,669 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,829 MDD, el cual contribuye con 32.6%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (246 MDD) contribuye de manera positiva con 2.8% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – noviembre 2023

Balanza Agropecuaria y Agroindustrial: superávit de 6,762 MDD.

Balanza de bienes agrícolas

Para noviembre de 2023, el superávit fue de 1,132 MDD, este saldo es resultado de exportaciones 6.8% mayores a las importaciones. El saldo incrementó 97.4% (559 MDD), en relación con el mismo periodo de 2022, debido a que las exportaciones aumentaron en mayor medida 3.4% (591 MDD), en comparación con el incremento que tuvieron las importaciones que fue de 0.2% (33 MDD).

Balanza de bienes agroindustriales

A noviembre de 2023, se registra un superávit de 6,516 MDD, periodo en el que las exportaciones fueron 30.7% mayores a las importaciones. El saldo se incrementó 17.6% (976 MDD), respecto del mismo mes de 2022, resultado del aumento en mayor medida de las exportaciones en 1,348 MDD (5.1%), en comparación con las importaciones 372 MDD (1.8%).

Balanza de bienes pesqueros

Al décimo primer mes de 2023, se registra un superávit de siete millones de dólares, debido a que lo exportado es 0.9% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las ventas en 21.1% (203 MDD), mientras que las importaciones 12.1% (103 MDD), en comparación al mismo periodo de 2022.

Balanza de bienes ganaderos y apícolas:

Al mes de noviembre de 2023, el déficit fue 892.7 MDD, esto es, 175.8 millones de dólares menos que el saldo negativo reportado al mismo periodo de 2022 (1,068.5 MDD). El comercio total se incrementó 557 millones 330 mil dólares (19.1%), al pasar de 2,921 millones dólares en 2022 a 3,478 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 69.1% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 366.6 MDD (39.6%) frente a las de 2022; mientras que las compras al mercado externo aumentaron 190.8 MDD (9.6%).

Fuente: SIAP 16 de mayo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Miércoles, 15 de mayo de 2024

México registra cifra histórica de Inversión

Extranjera Directa en primer trimestre de 2024

Durante el primer trimestre de 2024, la Inversión Extranjera Directa (IED) en México fue de 20 mil 313 millones de dólares (mdd), monto 9 por ciento superior al reportado para el mismo periodo de 2023 (18 mil 636 mdd)

La Secretaría de Economía informa que, durante el primer trimestre de 2024, la Inversión Extranjera Directa (IED) en México fue de 20 mil 313 millones de dólares (mdd), monto 9 por ciento superior al reportado para el mismo periodo de 2023 (18 mil 636 mdd), registrando un nuevo máximo histórico desde que se tiene registro.

Como resultado de la estabilidad económica del país y el buen ambiente de negocios, por segundo año consecutivo la reinversión de utilidades vuelve a alcanzar un nuevo máximo histórico, lo que refrenda la confianza de los inversionistas extranjeros en el país con el objetivo de ampliar, mejorar o trasladar sus procesos productivos.

Por otra parte, esta reconfiguración de los flujos de IED observada en el primer trimestre de 2024, sugiere un adecuado grado de liquidez de las empresas para cubrir las deudas adquiridas con el exterior por la obtención de préstamos, así como realizar préstamos hacia empresas pertenecientes a su grupo corporativo, ocasionando un efecto cero con las entradas de inversión al país, lo que se ve representado en las cuentas entre compañías.

Cifras preliminares al primer trimestre de 2024.

Miles de millones de dólares en México equivalentes a billones de dólares de Estados Unidos de América.

La estadística se actualiza periódicamente debido a las notificaciones extemporáneas que realizan las empresas al RNIE.

Fuente: SECRETARÍA DE ECONOMÍA 14 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – México registra cifra histórica de Inversión Extranjera Directa en primer trimestre de 2024

Martes, 14 de mayo de 2024

Canasta básica de alimentos encarece 5.7% en abril

Durante abril del 2024, la canasta básica alimentaria en México registró un encarecimiento de 5.7%, tanto en zonas rurales como urbanas.

El encarecimiento de la cesta de alimentos mínima estuvo por encima de la tasa general de inflación general, que fue de 4.65% en dicho mes.

En este cuarto mes del año, se observó que la canasta básica de alimentos tuvo un costo de 2,299 pesos en las zonas urbanas del país, mientras que en las rurales registró un costo de 1,762 pesos, de acuerdo con las estimaciones del Coneval (Consejo Nacional de Evaluación de la Política de Desarrollo Social).

Estas estimaciones consideran el consumo sólo para una persona. Esto implica que para una familia de cuatro integrantes que reside en una ciudad, son necesarios 9,196 pesos mensuales sólo para cubrir las necesidades alimentarias.

Estas estimaciones consideran el consumo sólo para una persona. Esto implica que para una familia de cuatro integrantes que reside en una ciudad, son necesarios 9,196 pesos mensuales sólo para cubrir las necesidades alimentarias.

Esta medición del Coneval considera que los y las mexicanas que tienen ingresos inferiores al valor monetario de la canasta básica de alimentos se encuentran en pobreza extrema.

El Coneval estima que cerca del 35% de los mexicanos percibe ingresos laborales insuficientes para cubrir la canasta básica alimentaria.

Fuente: EL ECONOMISTA 14 de mayo de 2024

Clasificado bajo: Alimentación, CEIEG, Economía, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Canasta básica de alimentos encarece 5.7% en abril

Martes, 14 de mayo de 2024

Primer volumen de la Perspectiva de la Economía Digital 2024

/f/81332/250x333/b530e3d214/deo-cover-thumbnail.jpeg)

El sector de las tecnologías de la información y las comunicaciones (TIC) creció una media del 6,3% entre 2013 y 2023, aproximadamente tres veces más rápido que la economía total en los 27 países de la OCDE analizados.

El primer volumen de la Perspectiva de la Economía Digital 2024 muestra que el sector de las TIC mantuvo este sólido desempeño durante 2023 con una tasa de crecimiento promedio del 7,6%. En muchos países de la OCDE, 2023 fue un año récord para el crecimiento del sector de las TIC, y cinco países de la OCDE (Reino Unido, Bélgica, Alemania, Austria y Países Bajos) alcanzaron tasas de crecimiento superiores al 10% en 2023.

Si bien todos los países de la OCDE mostraron un crecimiento positivo del sector TIC en promedio durante el período de 10 años, existe una brecha de 10 puntos porcentuales entre los países con mejor y peor desempeño.

En cuanto a la inteligencia artificial, las Perspectivas muestran que las inversiones (y los riesgos) están aumentando, pero la adopción está muy concentrada. Por ejemplo, la inversión en inteligencia artificial generativa ha aumentado de 1.300 millones de dólares en 2022 a 17.800 millones de dólares en 2023, mientras que, en paralelo, se han multiplicado por 53 los incidentes y peligros de la IA generativa informados por medios de noticias acreditados a nivel mundial desde finales de 2022. La adopción de la IA se concentra en el sector de tecnologías de la información y las comunicaciones (TIC), donde un promedio del 28% de las empresas de TIC utilizaron IA en 2023 en la OCDE, más que cualquier otro sector. Para que los beneficios de la IA se compartan ampliamente, las tasas de difusión deben aumentar en otros sectores.

La Perspectiva 2024 también explora una serie de cuestiones de política digital, incluida la privacidad en tecnologías inmersivas como la realidad virtual, el futuro de la conectividad inalámbrica y el aumento de comportamientos negativos en línea que afectan la salud mental, como el ciberacoso. Por ejemplo, Outlook muestra que la tasa general de jóvenes que reportan dificultades en el funcionamiento cotidiano y se sienten infelices debido al uso de las redes sociales aumentó un 49% desde 2017, y la proporción de niñas aumentó más del doble que la de niños. Este análisis integral del panorama digital ofrece una herramienta valiosa para los formuladores de políticas que buscan mantenerse al tanto de las implicaciones de los avances tecnológicos para las políticas públicas.

Las estimaciones del sector TIC de Outlook se basan en un novedoso modelo de la OCDE que aprovecha big data y técnicas de aprendizaje automático para proporcionar a los responsables de políticas datos oportunos, actualizados y comparables sobre el crecimiento económico del sector TIC. Estas nuevas estimaciones ayudan a abordar la falta de datos oportunos sobre el desempeño del sector TIC y son esenciales para evaluar la efectividad de las políticas relacionadas con el sector.

Fuente: OECD 14 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OECD – Primer volumen de la Perspectiva de la Economía Digital 2024

Lunes, 13 de mayo de 2024

Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Cifras durante abril de 2024

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

En el presente reporte se muestran los datos correspondientes a las Mujeres Trabajadoras Aseguradas al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de abril de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 30 de abril de 2024, a nivel nacional se contaba con un total de 8,922,043 trabajadoras aseguradas a este instituto, se registró un aumento de 0.5% en relación al mes anterior, que equivale a 47,552 trabajadoras más

En el estado de Chiapas para el mismo mes, se registraron 96,753 trabajadoras aseguradas al IMSS; cifra que representa 1.08% del total nacional.

En comparación con el mes anterior, se registró un incremento de 0.2% que representa 202 empleos más.

De las 96,753 trabajadoras aseguradas al IMSS en Chiapas, 88,502 son trabajadoras permanentes (urbanas y del campo), cifra que representa 91.5% de las trabajadoras afiliadas a esta institución, lo anterior ubica al estado en el octavo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Nuevo León, Veracruz, Morelos, Ciudad de México, Sonora y Oaxaca, así como del promedio nacional que presentó un valor de 88.3%.

Uno de los indicadores para medir el empleo es la variación absoluta de las trabajadoras permanentes totales (del ámbito urbano y del campo) más las eventuales urbanas (MTPEU). Comparando el total de trabajadoras en esta categoría; en Chiapas, de Abril 2023 a Abril 2024, se registró un incremento de 3,658 equivalente a 4.0% más de trabajadoras en esta categoría.

Comparando las MTPEU a nivel nacional, estas pasaron de 7,325,486 trabajadoras en abril del año 2018 a 8,832,200 en abril del 2024, es decir incrementó 1,506,714 empleos en el periodo en esta categoría, lo anterior representa un incremento de 20.6%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 80,429 trabajadoras a 95,996, es decir un incremento de 19.4% que equivale a 15,567 aseguradas más.

En Chiapas, el sector primario concentró 4,439 de las trabajadoras aseguradas (4.5%); en el sector secundario se encontraban 14,092 trabajadoras (14.6%) y en el sector terciario se concentró el mayor número de aseguradas con 78,222 que representaban 80.8% del total.

En Chiapas, el sector primario concentró 4,439 de las trabajadoras aseguradas (4.5%); en el sector secundario se encontraban 14,092 trabajadoras (14.6%) y en el sector terciario se concentró el mayor número de aseguradas con 78,222 que representaban 80.8% del total.

A nivel municipal, comparando el mes de abril de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadoras aseguradas fueron Tuxtla Gutiérrez (1,155), Tapachula (1,088), Comitán de Domínguez (284), Chiapa de Corzo (208) y Reforma (148).

Fuente: SH 13 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Lunes, 13 de mayo de 2024

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras abril de 2024

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de abril de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 30 abril de 2024, a nivel nacional se contaba con un total de 22’374,202 trabajadores asegurados a este instituto, registrando un incremento de 0.38% en relación al mes anterior, que equivale a 84,857 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 258,205 trabajadores asegurados al IMSS, de los cuales 161,452 (62.5%) son hombres y 96,753 (37.5%) son mujeres; cifra que representa 1.15% del total nacional.

En relación al mes de abril de 2023 se registró un aumentó de 5% lo que significó 12,285 asegurados más.

De los 258,205 trabajadores asegurados al IMSS en Chiapas, 223,958 son trabajadores permanentes (urbanos y del campo), cifra que representa 86.7% de los trabajadores afiliados a esta institución, lo anterior ubicó al estado en el undécimo lugar en el contexto nacional en este rubro, se encontró por arriba de entidades como Morelos y Jalisco así como del promedio nacional que presentó un valor de 86.1%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de abril de 2023 a abril de 2024, se registró un incremento de 12,259 equivalente a 5.1% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´628,380 trabajadores en abril del año 2018 a 22´089,183 en abril del 2024, es decir 2´460,803 empleos generados en el periodo en esta categoría, lo anterior representó un incremento de 12.5%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 219,728 trabajadores a 253,618; es decir un incremento de 15.4% que equivale a 33,890 asegurados más.

En Chiapas, el sector primario concentró 18,349 de los trabajadores asegurados (7.1%); en el sector secundario se encontraban 52,560 trabajadores (20.4%) y en el sector terciario se concentró el mayor número de asegurados con 187,296 que representaban 72.5% del total.

A nivel municipal, comparando el mes de abril de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (3,703), Tapachula (2,608), Pijijiapan (872), Venustiano Carranza (834) y Chiapa de Corzo (667).

Fuente: SH 13 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Jueves, 9 de mayo de 2024

Economías de América Latina y el Caribe crecerán 2,1% en 2024

La CEPAL actualizó sus proyecciones de crecimiento económico para los países de la región.

La Comisión Económica para América Latina y el Caribe (CEPAL) revisó levemente al alza la proyección de crecimiento para las economías de la región en 2024. Según nuevas estimaciones dadas a conocer, el organismo de las Naciones Unidas prevé que la región crecerá en promedio un 2,1% este año, con América del Sur creciendo un 1,6%, América Central y México un 2,7% y El Caribe (excluyendo Guyana) un 2,8%.

Durante el 2024 los mercados globales estarán marcados por varios factores de riesgos, indica la CEPAL. Las crecientes tensiones geopolíticas están llevando al mundo hacia un fuerte reacomodo de las cadenas de valor. Además, existe el riesgo de que los aumentos en los precios de los productos básicos puedan retrasar las bajas de tasas de interés de política por parte de los principales bancos centrales, con efectos negativos para el crecimiento económico mundial. Junto a lo anterior, si las tasas de interés permanecieran elevadas por más tiempo, podrían aumentar aún más las vulnerabilidades por la carga de deuda en varias economías emergentes y en desarrollo, y también la vulnerabilidad del sector financiero en los países desarrollados.

Tal como la CEPAL ha indicado en anteriores oportunidades, el bajo crecimiento esperado en 2024 no es solo un problema coyuntural, sino que refleja la caída de la tasa de crecimiento tendencial del PIB regional. La región se encuentra en una crisis de desarrollo caracterizada por tres trampas que se refuerzan mutuamente: una trampa de bajo crecimiento, una trampa de alta desigualdad y baja movilidad social y una trampa de baja capacidad institucional y gobernanza ineficaz. Estas trampas condicionan y limitan la consecución de la Agenda 2030 de las Naciones Unidas y, por tanto, la consecución de un desarrollo social inclusivo.

Para dinamizar el crecimiento, la CEPAL viene insistiendo en que la región debe incrementar su productividad y aumentar la inversión en capital físico y humano. Para ello, la región no solo debe invertir más, sino que debe invertir mejor. Esto pasa por adoptar nuevas tecnologías, promover iniciativas de clusters y buenas prácticas de negocios, fomentar profundas mejoras en el proceso de acumulación de capital y aprovechar adecuadamente el capital social y ambiental de las economías.

La CEPAL además ha identificado un portafolio de al menos 15 sectores impulsores o dinamizadores para un crecimiento más sostenible e inclusivo. La región necesita invertir en diversas áreas que son críticas para incrementar la productividad, infraestructura, telecomunicaciones, digitalización, investigación y desarrollo, mejoras significativas en los programas de salud, y una adecuación a los sistemas educativos para responder a los cambios que la digitalización y automatización suponen para los mercados de trabajo.

Fuente: CEPAL 09 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Economías de América Latina y el Caribe crecerán 2,1% en 2024

Jueves, 9 de mayo de 2024

Economía de América Latina crecerá

2.1% en 2024; el PIB de México será de 2.5%

La economía de América Latina y el Caribe se expandirá un 2.1% este año, en medio de la tendencia de bajo crecimiento económico observado en los últimos años, informó la CEPAL.

La Comisión Económica para América Latina y el Caribe agregó que el Producto Interno Bruto (PIB) de Brasil crecerá un 2.3% y el de México un 2.5%, mientras que la actividad en Argentina retrocederá un 3.1% en 2024. El PIB de Colombia se expandiría este año un 1.3%, mientras que el de Chile un 2.3% y el de Perú 2.5 por ciento. Venezuela crecería un 4 por ciento.

Entre los factores de riesgo, la CEPAL enumeró las crecientes tensiones geopolíticas y la amenaza de que el alza de los productos básicos pueda retrasar un recorte de tasas de interés por parte de los bancos centrales, afectando la expansión económica global.

El organismo dijo que la región necesita invertir en áreas críticas para incrementar la productividad, infraestructura, telecomunicaciones, digitalización, investigación y desarrollo, mejoras significativas en los programas de salud, y una adecuación a los sistemas educativos.

Fuente: EL ECONOMISTA 09 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Economía de América Latina crecerá 2.1% en 2024; el PIB de México será de 2.5%

Jueves, 9 de mayo de 2024

Índice de Volumen Físico (IVF)

Cifras durante marzo de 2024

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En marzo de 2024, con cifras desestacionalizadas, el IVF agropecuario fue 5.2% mayor, en relación con el mes anterior, mientras que a tasa anual aumento 3.0%, los incrementos anuales registrados en 2018, 2019, 2020, 2022 y 2023 fueron de 9.4, 2.5, 0.9, 4.1 y 2.7%, respectivamente, mientras que en 2021 registra decremento de 1.0 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para marzo de 2024, muestra incremento anual de 2.0 por ciento.

El componente agrícola del índice registró aumento de 1.7%, mientras que el pecuario creció 2.3 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (18.5%), chile verde (5.3%), jitomate (5.0%), sorgo grano (2.7%), papa (2.6%), algodón hueso (2.3%), frijol (2.3%) y trigo grano (2.1%), mientras que los cultivos perennes que destacan son: caña de azúcar (7.7%), aguacate (7.4%), agave (3.8%), alfalfa verde (3.2%), limón (2.5%) y nuez (2.1%). En conjunto representan 67.5% del valor de la producción agrícola. De los cultivos citados, en marzo de 2024, maíz grano, chile verde, jitomate, papa, frijol, caña de azúcar y limón, registraron incremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de bovino, ave, porcino, leche de bovino y huevo, que contribuyen con 97.3% del valor de la producción pecuaria.

Agrícola

En marzo de 2024, la cosecha de cultivos cíclicos más importantes del país fue de 3.4 millones de toneladas, lo que representa 1.2% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 15.3 millones de toneladas, 16.4% más que en marzo de 2023.

Por cultivo, destacan:

El aumento del volumen de producción de maíz grano, fue 15.4% mayor, lo que significa 85 mil 656 toneladas adicionales en comparación con el mismo mes del año pasado.

Pecuario

El componente del IVF pecuario, en marzo 2024, aumentó 2.3% a tasa anual, derivado de aumentos en la producción de carne en canal de ave, bovino y porcino, así como de leche de bovino y huevo

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 319 mil 460 toneladas, cifra 2.4% mayor a la obtenida en mismo mes de 2023.

Con un volumen de 178 mil 64 toneladas, la oferta de carne en canal de bovino aumentó 1.8% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 08 de mayo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Miércoles, 8 de mayo de 2024

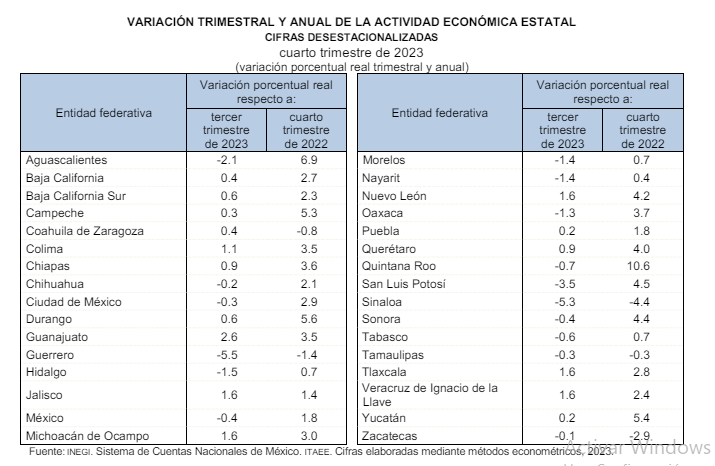

Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Cifras al cuarto trimestre de 2023

El Indicador Trimestral de la Actividad Económica Estatal (ITAEE) es un indicador de coyuntura que ofrece un panorama sobre la evolución macroeconómica y se publica con desagregación por entidad federativa para los tres grandes grupos de actividades económicas: primarias, secundarias y terciarias.

En Chiapas, el ITAEE al cuarto trimestre de 2023, incluyendo la actividad de extracción de petróleo y gas, presentó una variación porcentual anual positiva de 3.7% en relación al mismo trimestre de 2022 y comparado con el trimestre inmediato anterior registró un aumento de 2.7%.

Durante el periodo comprendido entre el cuarto trimestre de 2018 y el mismo de 2023 dicho indicador aumentó 11.1%. En el periodo analizado, los valores más altos se registraron en el segundo trimestre de 2022, el primero de 2023 y el cuarto trimestre de 2023; mientras que el valor más bajo en el segundo trimestre del año 2020.

En el estado el ITAEE, sin incluir la minería petrolera, al cuarto trimestre de 2023 aumentó 4% en relación al mismo trimestre del año anterior y comparado con el trimestre inmediato anterior el aumento fue de 2.8%. Este indicador durante el periodo del cuarto trimestre de 2018 al mismo trimestre de 2023 aumentó 10.2%. El valor más alto registrado en el periodo, corresponde al cuarto trimestre de 2023 y el más bajo fue en el segundo trimestre de 2020.

En Chiapas el ITAEE de las actividades primarias (las cuales incluyen agricultura; cría y explotación de animales; aprovechamiento forestal; pesca y caza), al cuarto trimestre de 2023 presentó un aumento de 5.6% con respecto al mismo trimestre de 2022 y un aumento de 34.8% con respecto al trimestre inmediato anterior. En el lapso de cinco años se registró un incremento de 13.7%.

En Chiapas, el ITAEE de las actividades secundarias, incluyendo la minería petrolera, al cuarto trimestre de 2023 aumentó 4.4% en relación al mismo trimestre de 2022 y 5.5% respecto al trimestre anterior. La tendencia del sector secundario incluyendo el petróleo es a la alza. En cinco años el valor del indicador aumentó 24.9%.

El ITAEE de las actividades secundarias, sin incluir minería petrolera, en Chiapas al cuarto trimestre de 2023 registró un aumentó de 6.2% en relación al mismo trimestre de 2022 y un aumentó de 6.1% respecto al trimestre inmediato anterior.

En Chiapas el ITAEE de las actividades terciarias al cuarto trimestre de 2023 aumentó 3.3% en relación al mismo trimestre de 2022; respecto al trimestre inmediato anterior presentó una disminución de -0.4%. En el periodo comprendido entre el cuarto trimestre de 2018 y el mismo de 2023 la variación mostró un aumento de 7.5%. El comportamiento de la línea de tendencia del indicador muestra que la evolución trimestral es ligeramente positiva en el periodo comprendido.

Las tres regiones del país que tuvieron mayor participación porcentual en la economía nacional medida por el ITAEE al cuarto trimestre de 2023 fueron la Sur-Sureste 23.8%, la Centro 22.3% y la Norte 21.5%

Todas las regiones contribuyeron de manera positiva a la variación porcentual del país en el lapso del cuarto trimestre de 2022 al mismo trimestre del 2023; en orden de participación fueron la región Sur Sureste y Centro con 0.6% respectivamente; Norte y Centro-Norte con 0.5% respectivamente y Centro Sur con 0.3%.

Fuente: SH 08 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Petróleo | Comentarios desactivados en SH – Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Martes, 7 de mayo de 2024

Chiapas Ingresos por Remesas Familiares

Cifras durante el primer trimestre del 2024

Las remesas, se refiere a la cantidad en dólares americanos proveniente del exterior, transferida a través de empresas; originada por un remitente (persona física residente en el exterior que transfiere recursos económicos a sus familiares en México) para ser entregada en el territorio nacional a un beneficiario (persona física residente en México que recibe los recursos que transfiere el remitente).

Esta información incorpora una revisión al alza de ese flujo del exterior. La revisión comprendió a las cifras de los últimos años al incluir recursos adicionales por remesas derivados de la incorporación de nuevos intermediarios, así como por otros ajustes de esta estadística.

Al primer trimestre del 2024, Chiapas ocupó la sexta posición a nivel nacional por la participación porcentual en los ingresos por remesas familiares.

Al primer trimestre de 2024, Chiapas ocupó la sexta posición a nivel nacional con una participación de 6.5% respecto al valor total de remesas.

Chiapas ocupó el sexto lugar por el valor de remesas familiares por habitante, el cual ascendió a 166 dólares por persona que es equivalente a poco menos de 2 terceras partes del valor máximo a nivel nacional, registrado en Michoacán con 257.7 dólares por persona.

El importe de las remesas a nivel nacional se incrementó 92.4% entre el 1er trimestre de 2018 y el mismo de 2024, por su parte Chiapas aumentó más de 5.3 veces su valor, lo anterior representó un aumento de 747.1 Mdd.

Comparando el 1er trimestre de 2024 con el mismo del año 2023, el descenso fue de 41.4 millones de dólares. En lo que respecta al 1er trimestre de 2024 con el trimestre inmediato anterior existió una disminución de 188.5 millones de dólares, lo anterior representa un cambio en la tendencia observada trimestralmente durante los últimos años. En valores anuales, se observa un constante incremento del valor de las remesas.

A partir del 3er trimestre de 2023 se observa una tendencia a la baja del ingreso por remesas; para el 1er trimestre de 2024 se registró una disminución de 188.5 millones de dólares en relación al trimestre inmediato anterior; mientras que en relación al mismo trimestre del año anterior la reducción de 41.4 millones de dólares.

De acuerdo con el Banco de México, el cual considera 118 municipios de Chiapas, se registraron 21 municipios con ingresos mayores a 10 Mdd; 26 municipios con ingresos de 1 a 9.99 Mdd; 38 municipios de 0.0001 a 0.99 Mdd y 33 municipios que no percibieron ingresos por remesas.

Fuente: SH 07 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Migración | Comentarios desactivados en SH – Chiapas. Ingresos por Remesas Familiares

Martes, 7 de mayo de 2024

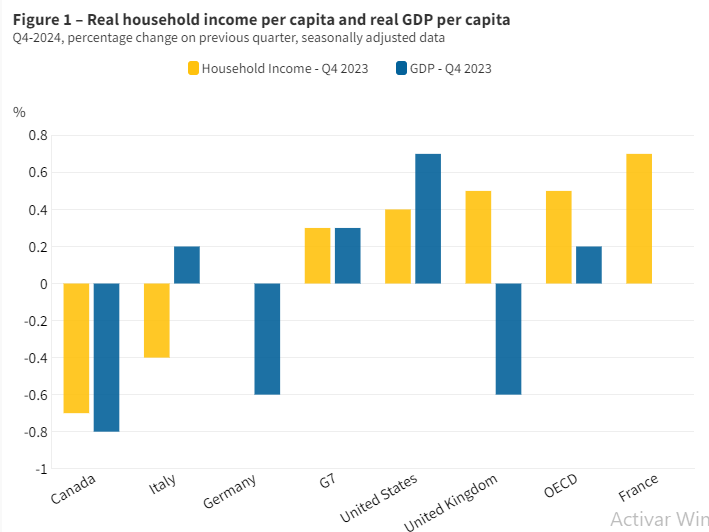

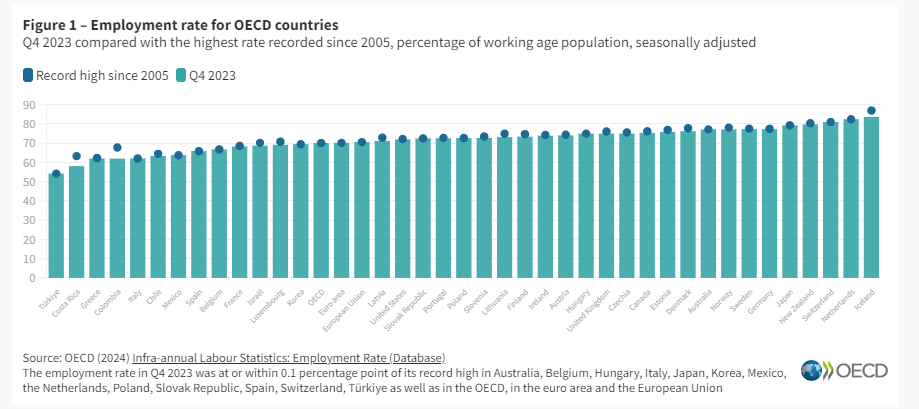

Crecimiento y bienestar económico: cuarto trimestre de 2023

La renta real de los hogares se recupera en el último trimestre de 2023

El ingreso real de los hogares per cápita en la OCDE aumentó un 0,5 % en el cuarto trimestre de 2023 , tras una caída del 0,2 % en el tercer trimestre. El crecimiento del ingreso real per cápita superó el crecimiento del PIB real per cápita del 0,2%.

El ingreso real de los hogares per cápita aumentó en la mayoría de los países de la OCDE en el cuarto trimestre de 2023 . De los 19 países para los que hay datos disponibles, 11 registraron un aumento, 6 experimentaron una disminución y 2 se mantuvieron estables. Entre las economías del G7, el ingreso real de los hogares per cápita aumentó en el Reino Unido , Francia y Estados Unidos. El Reino Unido experimentó un aumento del ingreso real de los hogares per cápita del 0,5% en el cuarto trimestre de 2023, a pesar de que el PIB per cápita disminuyó por cuarto trimestre consecutivo.

Este crecimiento del ingreso real fue impulsado principalmente por mayores beneficios sociales distintos de las transferencias en especie. Tanto Francia como Estados Unidos experimentaron un crecimiento del ingreso real de los hogares per cápita en el cuarto trimestre (0,7% y 0,4% respectivamente) después de una disminución en el trimestre anterior. Por otro lado, Canadá experimentó una caída tanto en el ingreso real de los hogares per cápita (-0,7%) como en el PIB real per cápita (-0,8%) en el cuarto trimestre de 2023, lo que refleja en parte un fuerte y continuo crecimiento demográfico ( Figura 2 ). Italia experimentó una disminución menor en el ingreso real de los hogares per cápita (-0,4%), mientras que en Alemania el ingreso real de los hogares per cápita se mantuvo estable, aunque el PIB real per cápita cayó un 0,6%.

En 2023 en su conjunto, el ingreso real de los hogares per cápita creció un 1,2 % en toda la OCDE , recuperándose de la caída récord de 2022, cuando los programas de asistencia Covid-19 estaban finalizando, mientras que el PIB per cápita aumentó un 1,1 %. El aumento anual del ingreso real de los hogares per cápita se produjo cuando la inflación se desaceleró en comparación con el año anterior.

Fuente: OECD 07 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento y bienestar económico: cuarto trimestre de 2023

Martes, 7 de mayo de 2024

El índice de precios de los alimentos

de la FAO sube ligeramente en abril

El alza de las cotizaciones internacionales de la carne, los cereales y los aceites vegetales compensan las caídas relativas a los productos lácteos y el azúcar.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en abril en un promedio de 119,1 puntos, es decir, un 0,3 % por encima de su nivel revisado de marzo, aunque un 9,6 % por debajo del nivel de hace un año.

El índice de precios de los cereales de la FAO subió un 0,3 % desde marzo, con lo que puso fin a tres meses de trayectoria descendente. Los precios mundiales del trigo para la exportación se estabilizaron en abril, ya que la fuerte competencia entre los principales países exportadores compensó la preocupación por las condiciones de cultivo desfavorables en partes de los Estados Unidos de América, la Federación de Rusia y la Unión Europea. Los precios del maíz para la exportación aumentaron bajo la influencia de la elevada demanda en un contexto de perturbaciones logísticas cada vez mayores a consecuencia de los daños en las infraestructuras de Ucrania y la preocupación acerca de la producción en el Brasil antes de la cosecha principal. El índice de precios de la FAO para todos los tipos de arroz disminuyó un 1,8 %, debido en gran medida a descensos en las cotizaciones de arroz índica motivados por la incidencia de la cosecha.

El índice de precios de los aceites vegetales de la FAO también aumentó en un 0,3 % desde marzo, con lo que alcanzó el nivel más elevado en 13 meses, ya que la subida de las cotizaciones de los aceites de girasol y colza compensó ligeramente el descenso de los precios de los aceites de palma y soja.

El índice de precios de la carne de la FAO aumentó un 1,6 % en abril respecto del mes anterior, al subir los precios internacionales de las carnes de aves corral, bovino y ovino. Los precios mundiales de la carne de porcino cayeron de forma marginal, a consecuencia de la escasa demanda interna en Europa occidental y la persistente debilidad de la demanda de los principales países importadores, especialmente de China.

El índice de precios del azúcar de la FAO disminuyó un 4,4 % desde marzo y se situó un 14,7 % por debajo de su valor de abril de 2023. El descenso se debió fundamentalmente a la mejora de las perspectivas sobre la oferta mundial, en particular debido a una producción en la India y Tailandia más cuantiosa de lo previsto anteriormente y a una mejora de las condiciones atmosféricas en el Brasil.

El índice de precios de los productos lácteos de la FAO disminuyó ligeramente, en un 0,3 %, poniendo fin a seis meses de aumentos consecutivos, debido a la atonía de la demanda de importaciones de leche desnatada en polvo al contado y al descenso de los precios mundiales del queso, que se vieron afectados por el fortalecimiento del dólar estadounidense. Por el contrario, los precios mundiales de la mantequilla aumentaron ante la constante demanda de importaciones.

La FAO también publicó una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales a escala mundial en 2023, ubicándola en 2 846 millones de toneladas, lo que supone un aumento del 1,2 % desde el año anterior. La revisión obedece principalmente a la nueva información procedente de Myanmar y el Pakistán.

El pronóstico relativo a la utilización mundial de cereales aumentó hasta alcanzar los 2 829 millones de toneladas, debido sobre todo a un uso del maíz y la cebada como pienso mayor de lo previsto anteriormente. Las previsiones actuales indican que la utilización mundial de maíz subirá en un 1,6 % a lo largo del año, mientras que la de trigo lo hará en un 1,9 % y la de arroz descenderá levemente. Se prevé que las reservas mundiales de cereales ascenderán a 890 millones de toneladas al término de las campañas de 2024, con un incremento del 2,1 % desde principios de año, lo que apunta a un coeficiente reservas-utilización de cereales a escala mundial del 30,9 %.

La FAO también ha ajustado su pronóstico sobre la producción mundial de trigo en 2024, que ahora se sitúa en 791 millones de toneladas y, si bien es una cifra menor de lo previsto anteriormente, aún representa un incremento del 0,5 % respecto de 2023. En cuanto a los cultivos de cereales secundarios, el principal período de cosecha está por comenzar en los países del hemisferio sur, y las condiciones atmosféricas adversas de los últimos tiempos han frenado las perspectivas de rendimiento en los principales países productores, sobre todo en el Brasil y Sudáfrica.

Fuente: FAO 03 de mayo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO sube ligeramente en abril

Lunes, 6 de mayo de 2024

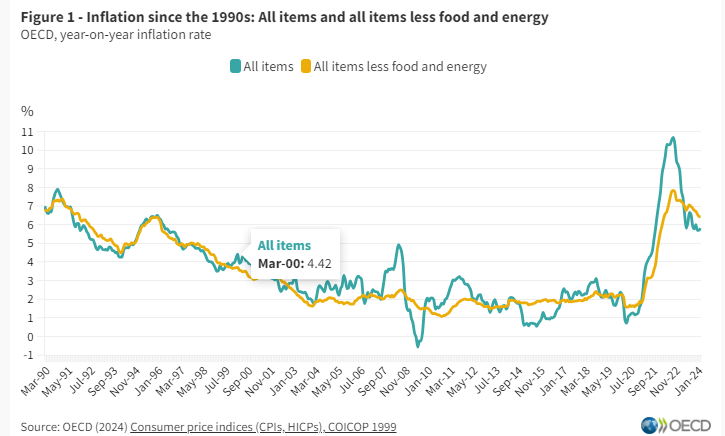

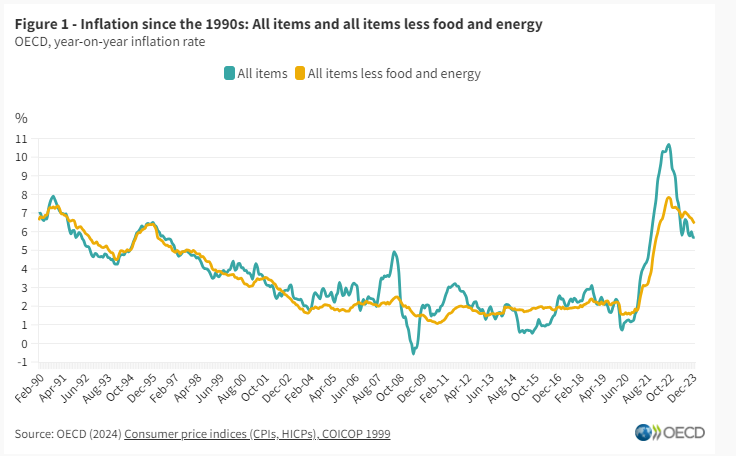

La inflación en países de la OCDE repuntó

en marzo al 5.8% por alza de los alimentos

La tasa de inflación de la Organización para la Cooperación y el Desarrollo Económico (OCDE) registró un avance interanual del 5.8% el pasado mes de marzo, una décima más que en febrero y enero, lo que supone alejarse de la menor subida de los precios desde octubre de 2021, según informó el ‘think tank’ de las economías avanzadas.

En el tercer mes de 2024, los alimentos se encarecieron un 4.9%, por debajo de la subida del 5.3% de febrero, mientras que los precios de la energía se adentraron en terreno positivo por primera vez desde abril de 2023 con una lectura del +0.6 por ciento.

De este modo, la inflación subyacente de la OCDE se mantuvo en marzo sin cambios en el 6.4 por ciento.

En la zona euro la inflación medida por el Índice Armonizado de Precios de Consumo retrocedió en marzo hasta el 2.4%, frente al 2.6% de febrero. La inflación de los alimentos disminuyó más de un punto porcentual, situándose en el 2%, lo que permitió a la subyacente bajar por octavo mes consecutivo hasta el 2.9 por ciento.

Fuente: EL ECONOMISTA 06 de mayo de 2024

Clasificado bajo: Alimentación, CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – La inflación en países de la OCDE repuntó en marzo al 5.8% por alza de los alimentos

Lunes, 6 de mayo de 2024

Precios al consumidor

La inflación general de la OCDE se mantiene prácticamente estable en el 5,8% en marzo de 2024 a pesar del aumento de la inflación energética

La inflación interanual en la OCDE medida por el Índice de Precios al Consumidor (IPC) se mantuvo prácticamente estable en el 5,8% en marzo de 2024, después del 5,7% en febrero. La inflación general cayó en 19 países de la OCDE y la mayor caída mensual se registró en la República Eslovaca. Fue el más alto en Türkiye (aún por encima del 60%), mientras que estuvo por debajo del 2,0% en siete países de la OCDE.

En marzo de 2024, la inflación energética de la OCDE fue positiva por primera vez desde abril de 2023, con un 0,6% . La inflación energética aumentó en 28 países de la OCDE, 12 de los cuales mantuvieron una inflación energética negativa, ya que los precios disminuyeron más lentamente, incluidos el Reino Unido, Italia y Estados Unidos. La inflación de los alimentos en la OCDE siguió disminuyendo, alcanzando el 4,9% en marzo, después del 5,3% en febrero, con caídas en 34 países de la OCDE. La inflación básica de la OCDE (inflación menos alimentos y energía) se mantuvo estable en 6,4% en marzo. Se registraron caídas de la inflación básica de 0,2 puntos porcentuales o más en 16 países de la OCDE y aumentos de 0,2 puntos porcentuales o más en 6 países de la OCDE.

La inflación interanual en el G7 aumentó ligeramente hasta el 3,1% en marzo, tras el 2,9% de febrero . La inflación de los alimentos disminuyó mientras que la inflación de la energía aumentó, pero siguió siendo negativa. La inflación subyacente se mantuvo estable. La inflación general cayó en Francia y Alemania, alcanzando su nivel más bajo desde septiembre y mayo de 2021, respectivamente. Por el contrario, aumentó en Italia, donde la caída de los precios de la energía se desaceleró significativamente, y en Estados Unidos, donde la inflación de los alimentos aumentó ligeramente. La inflación subyacente fue la que más contribuyó a la inflación general en todos los países del G7.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) disminuyó ligeramente hasta el 2,4% en marzo, frente al 2,6% en febrero . La inflación de los alimentos disminuyó más de un punto porcentual, hasta alcanzar el 2,0%. La inflación subyacente disminuyó por octavo mes consecutivo, aunque se mantuvo por encima del 2,0%. En abril de 2024, según la estimación preliminar de Eurostat, la inflación interanual se mantuvo estable en la zona del euro, con un nuevo descenso de la inflación subyacente y un aumento de la inflación energética, que sigue siendo negativa.

En el G20, la inflación interanual se mantuvo estable en el 6,9% en marzo . La inflación general disminuyó en Brasil, China, Arabia Saudita y Sudáfrica, mientras que aumentó en Indonesia y aumentó aún más en Argentina.

Fuente: OECD 06 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Viernes, 3 de mayo de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos (SIC). Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En febrero de 2024, el Indicador Coincidente se situó por arriba de su tendencia de largo plazo: mostró un valor de 100.3 puntos y una disminución de 0.07, con respecto a enero.

En marzo de 2024, el Indicador Adelantado se posicionó por arriba de su tendencia de largo plazo: presentó un valor de 100.7 puntos y una variación de 0.13, con relación a febrero.

Con la nueva información, el Indicador Coincidente registró un comportamiento semejante al del mes previo, mientras que el Adelantado continúo la trayectoria creciente del mes anterior.

Fuente: INEGI 03 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Jueves, 2 de mayo de 2024

Perspectivas económicas: se espera un

crecimiento global estable para 2024 y 2025

La economía global continúa creciendo a un ritmo modesto, según las últimas Perspectivas Económicas de la OCDE . Las Perspectivas Económicas proyectan un crecimiento constante del PIB mundial del 3,1% en 2024, el mismo que el 3,1% en 2023, seguido de un ligero repunte hasta el 3,2% en 2025.

El impacto de las estrictas condiciones monetarias sigue sintiéndose, particularmente en los mercados inmobiliario y crediticio, pero la actividad mundial está demostrando ser relativamente resistente, la inflación continúa disminuyendo y la confianza del sector privado está mejorando.

La tasa de desempleo de la OCDE se situó en el 4,9% en febrero, cerca de sus niveles más bajos desde 2001. Los ingresos reales están aumentando en muchos países de la OCDE a medida que la inflación se modera y el crecimiento del comercio se ha vuelto positivo. Las perspectivas siguen difiriendo entre países: resultados más débiles en muchas economías avanzadas, especialmente en Europa, y un fuerte crecimiento en Estados Unidos y muchas economías de mercados emergentes.

Se proyecta que el crecimiento del PIB en Estados Unidos será del 2,6% en 2024, antes de desacelerarse al 1,8% en 2025 a medida que la economía se adapte a los altos costos de endeudamiento y a la moderación de la demanda interna. En la zona del euro, que se estancó en el cuarto trimestre de 2023, una recuperación de los ingresos reales de los hogares, la rigidez de los mercados laborales y las reducciones de las tasas de interés oficiales ayudarán a generar un repunte gradual. Se prevé que el crecimiento del PIB de la zona del euro sea del 0,7% en 2024 y del 1,5% en 2025.

La política monetaria debe seguir siendo prudente para garantizar que las presiones inflacionarias se contengan de forma duradera. Existe margen para reducir las tasas de interés oficiales a medida que la inflación disminuye, pero la postura política debería seguir siendo restrictiva en la mayoría de las principales economías durante algún tiempo.

Los gobiernos enfrentan desafíos fiscales crecientes dados los altos niveles de deuda y las considerables presiones adicionales de gasto derivadas del envejecimiento de la población y la adaptación y mitigación del clima. Es probable que la carga de la deuda futura aumente significativamente si no se toman medidas, lo que pone de relieve la necesidad de realizar mayores esfuerzos a corto plazo para contener el crecimiento del gasto, mejorar la eficiencia del gasto público, reasignar el gasto a áreas que respalden mejor las oportunidades y el crecimiento, y optimizar los ingresos tributarios.

Fuente: OECD 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Perspectivas económicas: se espera un crecimiento global estable para 2024 y 2025

Jueves, 2 de mayo de 2024

Indicador de Pedidos Manufactureros

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de abril de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En abril del año en curso y con cifras desestacionalizadas, el IPM presentó un descenso mensual de 0.98 puntos y se situó en 51.7 puntos, por lo que permanece, por cuarto mes consecutivo, por arriba del umbral de los 50 puntos. A su interior, se reportaron disminuciones mensuales en los rubros referentes a los pedidos esperados, al personal ocupado, a la oportunidad en la entrega de insumos por parte de las y los proveedores, y a los inventarios de insumos. En tanto que, el relativo a la producción esperada incrementó.

Con cifras originales, el IPM mostró un alza anual de 1.2 puntos y se ubicó en un nivel de 52.4 puntos. Respecto de sus componentes, tres de los cinco agregados registraron aumentos anuales. Los dos restantes cayeron.

En el cuarto mes de 2024 y con datos sin ajuste estacional, por grupos de subsectores de actividad económica, seis de los siete rubros que integran el IPM tuvieron avances anuales, mientras que uno retrocedió.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Jueves, 2 de mayo de 2024

Envíos de remesas sumaron 14,105 millones

de dólares en el primer trimestre de 2024

Las remesas que los connacionales mandaron al país sumaron, en el primer trimestre del año, 14,105 millones de dólares.

Las remesas que los connacionales mandaron al país sumaron, en el primer trimestre del año, 14,105 millones de dólares, de acuerdo con la información divulgada por el Banco de México (Banxico).

De esta manera, entre enero y marzo de este año, el flujo de remesas tuvo un crecimiento anual de 1%; sin embargo, es el menor que se observa para un periodo similar desde la caída que se observó en el 2013.

“En el periodo enero – marzo de 2024, el 98.8% del total de los ingresos por remesas se realizó a través de transferencias electrónicas, al alcanzar 13,935 millones de dólares. Por su parte, las remesas efectuadas en efectivo y especie y las money orders representaron el 1.0 y 0.2% del monto total, respectivamente, al ubicarse en 140 y 31 millones de dólares, en igual orden”, detalló el reporte del Banxico.

Si bien en el acumulado se observó un crecimiento, al considerar sólo el mes de marzo las remesas mostraron una caída de 3.3% anual, al sumar 5,021 millones de dólares.

Las remesas han sido uno de los principales motores del consumo interno en México y, por ende, han impulsado la economía mexicana, aunque varios analistas e instituciones han puesto sobre la mesa que esto no debería verse como un logro.

De acuerdo con las estimaciones previas de BBVA Research, mientras que este año la economía podría crecer alrededor de 2.9%, las remesas aumentarían 6.6% anual.

Fuente: EL ECONOMISTA 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Migración, Noticias | Comentarios desactivados en ECONOMISTA – Envíos de remesas sumaron 14,105 millones de dólares en el primer trimestre de 2024

Jueves, 2 de mayo de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En abril de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 52.2 puntos, lo que significó una reducción mensual de 1.3 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 51.8 puntos: 1.9 puntos menos que en marzo pasado.

En el cuarto mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 54 puntos: aumentó 0.9 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 49.8 puntos: un descenso mensual de 2.5 puntos, en abril de este año.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.2 puntos: una caída anual de 2.2 puntos.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 30 de abril de 2024

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el primer trimestre de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT). Esta ofrece, en el corto plazo, una visión sobre la evolución de las actividades económicas del país, 30 días después de que concluye el trimestre de referencia.

En el primer trimestre de 2024 y con cifras ajustadas por estacionalidad, los resultados de la EOPIBT reportan un aumento de 0.2 % en términos reales, con respecto al trimestre inmediato anterior.

A tasa trimestral, el PIB oportuno de las actividades terciarias avanzó 0.7 por ciento. El de secundarias disminuyó 0.4 % y el de primarias, 1.1 %, en el primer trimestre de 2024.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB indica un crecimiento de 2 % en términos reales. Por actividad económica, la variación fue la siguiente: las actividades terciarias incrementaron 2.5 %; las secundarias, 1.5 %, y las primarias, 1.3 por ciento.

Fuente: INEGI 30 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto

Martes, 30 de abril de 2024

PIB creció 0.2% en el primer trimestre;

servicios, el único en positivo

El sector industrial congregado en la actividad secundaria, registró un segundo trimestre consecutivo en contracción, de acuerdo con el dato oportuno del PIB.

La economía mexicana registró un avance de 0.2%, respecto del último trimestre del año pasado, en términos reales y con cifras ajustadas por estacionalidad, de acuerdo con la estimación oportuna del Instituto Nacional de Estadística y Geografía (INEGI).

Este desempeño en el primer trimestre evidencia un mínimo progreso desde el 0.1% registrado en el cuarto previo, correspondiente al periodo que corrió de octubre a diciembre del 2023.

En el detalle de la información divulgada por Inegi, se puede ver el comportamiento por grandes grupos de actividades económicas.

La foto instantánea que toma el Instituto muestra que el sector más resistente fue el integrado por las actividades terciarias, donde están congregados los servicios, que alcanzó un un incremento de 0.7% respecto del cuarto anterior. Mientras las secundarias, de la industria, observaron una disminución de -0.4%, y las primarias observaron un descenso de -1.1%, en el primer trimestre.

De confirmarse este desempeño en el dato final que será divulgado el 23 de mayo, se habrá completado un segundo trimestre consecutivo en contracción para las actividades secundarias de la industria.

Fuente: EL ECONOMISTA 30 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Noticias, Servicios | Comentarios desactivados en ECONOMISTA – PIB creció 0.2% en el primer trimestre; servicios, el único en positivo

Lunes, 29 de abril de 2024

Indicador Trimestral de la Actividad Económica Estatal (ITAEE)

Cifras durante cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía presenta (INEGI) los resultados del Indicador Trimestral de la Actividad Económica Estatal (ITAEE). Este ofrece un panorama sobre la evolución económica de las entidades federativas del país.

Durante el cuarto trimestre de 2023 y con cifras ajustadas por estacionalidad, las entidades federativas que observaron los aumentos más importantes en su actividad económica, a tasa trimestral, fueron: Guanajuato, Veracruz de Ignacio de la Llave, Nuevo León, Michoacán de Ocampo, Jalisco y Tlaxcala.

En el trimestre octubre-diciembre de 2023, a tasa anual y con cifras desestacionalizadas, los estados que reportaron los avances más significativos en su actividad económica fueron: Quintana Roo, Aguascalientes, Durango, Yucatán y Campeche.

Fuente: INEGI 29 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Trimestral de la Actividad Económica Estatal (ITAEE)

Viernes, 26 de abril de 2024

Indicadores de Ocupación y Empleo

Cifras marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE). Esta muestra el comportamiento del mercado laboral mexicano al ofrecer datos mensuales de la población económicamente activa (PEA), la ocupación, la informalidad laboral, la subocupación y la desocupación.

Derivado del impacto del huracán Otis en el estado de Guerrero, de octubre a diciembre de 2023, no fue posible realizar la captación de la ENOE en su totalidad en dicha entidad. A partir de enero de 2024, la recolección de datos en Guerrero se retomó en su normalidad.

En marzo de 2024 y con cifras originales, la PEA fue de 61.2 millones de personas, lo que implicó una tasa de participación de 60.2 por ciento. Dicha población fue superior a la de marzo de 2023, en 750 mil personas. La población no económicamente activa (PNEA) fue de 40.5 millones de personas, 971 mil más que en el tercer mes de 2023.

De la PEA, 59.8 millones de personas estuvieron ocupadas (97.7 %) durante marzo pasado: 800 mil más que en marzo de 2023. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 3.9 millones (6.5 % de la población ocupada). Esto significó un descenso de 128 mil personas con relación al mismo mes de un año antes.

En el mes de referencia, la población desocupada fue de 1.4 millones de personas y la tasa de desocupación (TD), de 2.3 % de la PEA. Respecto a marzo de 2023, la población desocupada descendió en 50 mil personas y la TD fue menor en 0.1 puntos porcentuales.

En el tercer mes de este año, a tasa mensual y con cifras desestacionalizadas, la TD creció 0.1 puntos porcentuales y la tasa de subocupación, 0.2 puntos porcentuales.

Fuente: INEGI 26 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Viernes, 26 de abril de 2024

Tasa de desempleo desciende a 2.3% en

marzo, su nivel más bajo de la historia

Tasa de desempleo desciende a 2.3% en marzo, su nivel más bajo de la historia

La tasa de desempleo descendió de 2.5 a 2.3% en marzo, y con ello anotó su nivel más bajo de la historia, de acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE). La disminución de la desocupación estuvo acompañada de una mejora en la creación de puestos de trabajo y la calidad de estos.

En el cierre del primer trimestre del año, casi 100,000 personas salieron de la población desocupada, esto permitió que la tasa se redujera por segundo mes consecutivo. En lo que va del año, el desempleo ha disminuido 0.6 puntos porcentuales.

Aunque la tasa de desocupación general tuvo un descenso, el desempleo extendido creció marginalmente 0.1 punto porcentual y se ubicó en 9.7%, esto debido al incremento de los clasificados como ‘disponibles’ de la Población No Económicamente Activa (PNEA).

A la par de la reducción de la población desocupada, los niveles de empleo mostraron señales positivas en marzo. En el tercer mes del año se sumaron 414,335 personas a una ocupación, la mayoría lo hizo en la formalidad y con buenas condiciones de empleo.

Con 286,766 personas incorporándose a un puesto de trabajo en el sector formal, casi el 70% de la creación de empleo se concentró en la formalidad, el resto de la ocupación se generó en la informalidad.

Como resultado de estos movimientos, la tasa de informalidad tuvo un ligero descenso mensual de 54.5 a 54.3% de la población ocupada, pese a esto, el nivel se mantiene ligeramente por arriba de lo observado en el arranque de año (54.1%).

Fuente: EL ECONOMISTA 26 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Tasa de desempleo desciende a 2.3% en marzo, su nivel más bajo de la historia

Viernes, 26 de abril de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En febrero de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) se ubicó en 98.8 puntos: no reportó variación con relación al mes anterior. A su interior, el personal dependiente se mantuvo y el personal no dependiente creció 1.2 % a tasa mensual.

En febrero de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) se ubicó en 98.8 puntos: no reportó variación con relación al mes anterior. A su interior, el personal dependiente se mantuvo y el personal no dependiente creció 1.2 % a tasa mensual.

En el segundo mes de 2024 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) ascendió 0.7 % a tasa mensual y alcanzó un nivel de 109.9 puntos.

A tasa anual y con series desestacionalizadas, en febrero de 2024, el IGPOSE bajó 0.3 %, el IGRESE incrementó 4.3 % y el IGREMSE, 4.7 por ciento.

Fuente: INEGI 26 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Jueves, 25 de abril de 2024

Los precios mundiales de los productos básicos se estabilizan

Los precios mundiales de los productos básicos se están estabilizando tras la abrupta caída que fue decisiva para que se redujera la inflación general el año pasado, por lo que los bancos centrales podrían tener dificultades para bajar rápidamente las tasas de interés, según se afirma la última edición de Commodity Markets Outlook (Perspectivas de los mercados de productos básicos) del Banco Mundial.

Entre mediados de 2022 y mediados de 2023, los precios mundiales de los productos básicos se desplomaron casi un 40 %. Esto contribuyó a impulsar en gran parte la reducción de la inflación mundial entre 2022 y 2023, de cerca de 2 puntos porcentuales. Sin embargo, desde mediados de 2023, el índice de precios de los productos básicos del Banco Mundial se ha mantenido prácticamente sin cambios. Si no se produce un nuevo recrudecimiento de las tensiones geopolíticas, el Banco prevé una caída del 3 % en los precios mundiales de los productos básicos en 2024 y del 4 % en 2025. Ese ritmo no bastará para controlar la inflación, que en la mayoría de los países se ubica por encima de las metas de los bancos centrales. Por este motivo, los precios de los productos básicos permanecerán alrededor de un 38 % más altos que su valor promedio en los cinco años anteriores a la pandemia de COVID‑19.

Las fuertes tensiones geopolíticas de los últimos dos años han apuntalado el precio del petróleo y de muchos otros productos básicos esenciales, aun cuando el crecimiento mundial se ha desacelerado. El precio del petróleo crudo Brent, por ejemplo, subió a USD 91 por barril a principios de este mes, casi USD 34 por barril por encima del promedio de 2015-19. Las previsiones del Banco indican que los precios del Brent alcanzarán un promedio de USD 84 por barril en 2024 antes de descender a un promedio de USD 79 en 2025, siempre que no surjan interrupciones en el suministro relacionadas con los conflictos. Una alteración moderada del suministro provocada por el conflicto podría elevar el precio promedio del Brent este año a USD 92 por barril. Con una alteración más grave, los precios del petróleo podrían superar los USD 100 por barril, lo que elevaría la inflación mundial en 2024 en casi 1 punto porcentual.

Se espera que el precio promedio del oro, una opción popular entre los inversores que buscan un “refugio seguro”, alcance un valor récord en 2024 para luego moderarse ligeramente en 2025. El oro ocupa una categoría especial entre los activos, ya que a menudo sube de precio durante períodos de incertidumbre geopolítica y normativa, como los conflictos. Se prevé que una sólida demanda de varios bancos centrales de países en desarrollo, junto con la intensificación de los desafíos geopolíticos, impulsarán los precios del oro durante todo 2024.

La aceleración de las inversiones en tecnologías verdes ha impulsado los precios de los metales que son clave para la transición mundial hacia la energía limpia. Este mes los precios del cobre (necesario para la infraestructura de las redes eléctricas y los vehículos eléctricos) subieron a su valor máximo en dos años. Se espera que aumenten un 5 % en 2024 y se estabilicen en 2025. Los precios del aluminio, por su parte, aumentarán según las previsiones un 2 % en 2024 y un 4 % en 2025, impulsados en particular por la producción de vehículos eléctricos, paneles solares y otros elementos de la infraestructura de energía renovable.

El informe también contiene una sección especial en la que se evalúan los resultados de cinco enfoques bien conocidos utilizados para pronosticar los precios de tres productos básicos clave: petróleo crudo, cobre y aluminio. Se concluye que todos ellos adolecen de ciertas deficiencias, pero que ofrecen también importantes ventajas. En consecuencia, se sugiere en el análisis que los pronósticos son más precisos cuando reflejan una variedad de enfoques analíticos… y una buena dosis de criterio.

Fuente: BANCO MUNDIAL 25 de abril de 2024

Clasificado bajo: Alimentación, CEIEG, Economía, Estadística, Información en otros sitios, Petróleo, Producción | Comentarios desactivados en BANCO MUNDIAL – Los precios mundiales de los productos básicos se estabilizan

Martes, 23 de abril de 2024

Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Cifras durante marzo de 2024

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

En el presente reporte se muestran los datos correspondientes a las Mujeres Trabajadoras Aseguradas al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de marzo de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de marzo de 2024, a nivel nacional se contaba con un total de 8,877,291 trabajadoras aseguradas a este instituto, se registró un aumento de 0.30% en relación al mes anterior que equivale a 26,402 trabajadoras más.

En el estado de Chiapas para el mismo mes, se registraron 96,551 trabajadoras aseguradas al IMSS; cifra que representó 1.09% del total nacional.

En comparación con el mes anterior, se registró un incremento de 0.31% que representa 300 empleos más. Comparado con el mes de marzo de 2023 se registró un aumento de 5.4% lo que significó 4,924 aseguradas más ante el Instituto.

De las 96,551 trabajadoras aseguradas al IMSS en Chiapas, 88,659 son trabajadoras permanentes (urbanas y del campo), cifra que representa 91.8% de las trabajadoras afiliadas a esta institución, lo anterior ubica al estado en el octavo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Nuevo León, Veracruz, Morelos, Ciudad de México y Oaxaca; así como del promedio nacional que presentó un valor de 88.2%.

Uno de los indicadores para medir el empleo es la variación absoluta de las trabajadoras permanentes totales (del ámbito urbano y del campo) más las eventuales urbanas (MTPEU). Comparando el total de trabajadoras en esta categoría; en Chiapas, de marzo de 2023 a marzo de 2024, se registró un incremento de 4,987 equivalente a 5.5% de trabajadoras más en esta categoría.

Comparando las MTPEU a nivel nacional, estas pasaron de 7,277,320 trabajadoras en marzo del año 2018 a 8,781,197 en marzo del 2024, es decir un incremento de 1,503,877 empleos en el periodo en esta categoría, lo anterior representa un aumento de 20.7%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 79,578 trabajadoras a 95,837, es decir un incremento de 20.4% que equivale a 16,259 aseguradas más.

En Chiapas, el sector primario concentró 4,402 de las trabajadoras aseguradas (4.5%); en el sector secundario se encontraban 13,793 trabajadoras (14.3%) y en el sector terciario se concentró el mayor número de aseguradas con 78,356 que representaban 81.2% del total.

En Chiapas, el sector primario concentró 4,402 de las trabajadoras aseguradas (4.5%); en el sector secundario se encontraban 13,793 trabajadoras (14.3%) y en el sector terciario se concentró el mayor número de aseguradas con 78,356 que representaban 81.2% del total.

Los municipios que presentaron las mayores reducciones de trabajadoras en el periodo citado fueron Frontera Hidalgo (-61), Jiquipilas (-57), Ángel Albino Corzo (-36), Huehuetán (-22) y Motozintla (-14).

Fuente: SH 23 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Martes, 23 de abril de 2024

Las crisis mundiales fracturan la inversión

extranjera y afectan a las economías en desarrollo

ONU Comercio y Desarrollo pide estrategias de inversión innovadoras para fomentar un crecimiento económico inclusivo y sostenible.

El informe “Global economic fracturing and shifting investment patterns” (Fragmentación económica global y cambios en los patrones de inversión), publicado por ONU Comercio y Desarrollo (UNCTAD), examina el complejo panorama de la inversión extranjera directa (IED) mundial.

El informe arroja luz sobre diez transformaciones significativas en las prioridades de inversión en distintos sectores y regiones, determinados por las tendencias de las cadenas de valor mundiales y la dinámica geopolítica, y subraya la necesidad de integrar la sostenibilidad y el desarrollo en las estrategias de inversión.

ONU Comercio y Desarrollo destaca las tendencias clave de la IED que han evolucionado en las dos últimas décadas.

En primer lugar, el crecimiento de la IED y de las cadenas de valor mundiales ya no está alineado con el crecimiento del PIB y del comercio, lo que indica un cambio significativo en la economía mundial.

Simultáneamente, la IED en el sector manufacturero se estancó durante dos décadas antes de descender significativamente, con una tasa de crecimiento anual compuesta negativa del -12% en los tres años posteriores al estallido de la pandemia de Covid-19.

A pesar de los avances hacia la sostenibilidad y los Objetivos de Desarrollo Sostenible, las repercusiones en los países en desarrollo son variados. La creciente tendencia de la IED hacia las tecnologías medioambientales ofrece nuevas oportunidades. Sin embargo, no logra abordar plenamente la ralentización de otras industrias, los que afecta especialmente a los países en desarrollo y menos desarrollados, aumentando la vulnerabilidad de sus economías.

La concentración de la IED, tanto desde el punto de vista geográfico como sectorial, deja al margen a las naciones más pequeñas y menos desarrolladas, aumentando su fragilidad económica. Además, la dependencia tradicional de las inversiones en el sector manufacturero ya no garantiza un crecimiento y un desarrollo económico sostenidos.

Ante la necesidad urgente de cerrar las brechas de inversión entre sectores y regiones, ONU Comercio y Desarrollo hace un llamamiento a la acción inmediata para garantizar que los beneficios de la inversión se distribuyan de manera más equitativa y se ajusten a los objetivos generales de desarrollo.

Recomendaciones de políticas de ONU Comercio y Desarrollo:

Insta a los países en desarrollo a revisar sus estrategias de desarrollo económico.

Destaca la importancia de las políticas que atraigan y aprovechen al máximo la IED, promoviendo la inversión en los Objetivos de Desarrollo Sostenible.

Hace un llamamiento a los responsables políticos mundiales, a los líderes empresariales y a las agencias de desarrollo para mejorar la colaboración a nivel mundial y regional y trabajar por un entorno de inversión mundial más abierto y justo.

Fuente: UNCTAD 23 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Las crisis mundiales fracturan la inversión extranjera y afectan a las economías en desarrollo

Lunes, 22 de abril de 2024

Indicadores de Empresas Constructoras

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (inegi) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (enec) para dar a conocer el comportamiento de las principales variables del sector Construcción del país.

En febrero de 2024 y con datos ajustados por estacionalidad, el valor de producción que generaron las empresas constructoras disminuyó, en términos reales, 1.3 % y el personal ocupado total, 0.2 por ciento. Las horas trabajadas aumentaron 0.6 % y las remuneraciones medias reales, 0.7 %, a tasa mensual.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 24.6 %; las horas trabajadas, 2.5 %, y las remuneraciones medias reales, 3.9 por ciento. El personal ocupado total retrocedió 0.8 %, en febrero de este año.

Fuente: INEGI 22 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Lunes, 22 de abril de 2024

Indicador Global de la Actividad Económica (IGAE)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Global de la Actividad Económica (IGAE). Este permite conocer y dar seguimiento a la evolución del sector real de la economía en el corto plazo.

En febrero de 2024 y con cifras desestacionalizadas, el IGAE aumentó 1.4 % a tasa mensual.

Por componente, en el segundo mes de 2024 y con cifras ajustadas por estacionalidad, las actividades primarias incrementaron 16.5 % y las terciarias, 1.2 por ciento. Las secundarias disminuyeron 0.1 % a tasa mensual.

A tasa anual y con series desestacionalizadas, el IGAE creció 2.6 % en términos reales. Por grandes grupos de actividades, las primarias ascendieron 5.8 %; las terciarias, 3.2 %, y las secundarias, 1.5 por ciento.

Fuente: INEGI 22 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica (IGAE)

Lunes, 22 de abril de 2024

Actividad económica creció 1.4% en febrero

La actividad económica reportó en febrero un repunte mensual, lo que representó la mayor expansión de la que se tiene registro desde septiembre del 2020.

En el segundo mes del año, el Indicador Global de la Actividad Económica (IGAE) mostró una variación mensual de 1.4%, lo que representa un repunte luego de que en enero la economía cayera 0.9 por ciento.

La expansión observada en febrero es la mayor de la cual se tiene registros desde septiembre del 2020, cuando la economía creció 2.7 por ciento.

Dentro del reporte del Inegi, de manera mensual, se observó que el mayor crecimiento se dio en las actividades primarias, que son aquellas que se dedican a sectores como pesca, caza, ganadería y similares. La expansión fue de 16.5% mensual.

Las actividades terciarias, por su parte, mostraron un crecimiento de 1.2% mensual, mientras que el sector secundario, que engloba los servicios, tuvo una contracción de 0.1 por ciento.

Fuente: EL ECONOMISTA 22 de abril de 2024

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Actividad económica creció 1.4% en febrero

Viernes, 19 de abril de 2024

Boletín Económico de Chiapas

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, da a conocer la actualización de la información en el Boletín Económico de Chiapas (BECH).