Archivo de la categoría "Economía"

Martes, 19 de marzo de 2024

Indicadores trimestrales de la Oferta

y Demanda y del Ahorro Bruto

Cifras durante el cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Oferta y Demanda Global Trimestral (ODGT) y del Indicador Trimestral del Ahorro Bruto (ITAB). Estos ofrecen, por un lado, información sobre la producción y las importaciones; por otro, el consumo privado, el consumo de gobierno, la formación bruta de capital fijo, la variación de existencias, las exportaciones y la discrepancia estadística. También se presenta la parte del ingreso que no se dedica al consumo, sino a otros fines.

En el cuarto trimestre de 2023 y con series ajustadas estacionalmente, la Oferta global de bienes y servicios (igual a la Demanda global) incrementó 0.3 % en términos reales respecto al trimestre previo. A su interior, el Producto Interno Bruto (PIB) creció 0.1 % y las Importaciones de bienes y servicios, 0.4 por ciento.

En el periodo de referencia y con cifras desestacionalizadas, los componentes de la Demanda global mostraron el siguiente comportamiento: Consumo privado aumentó 0.9 %; Exportaciones de bienes y servicios, 0.4 %; Consumo de gobierno, 0.3 % y Formación bruta de capital fijo (FBCF), 0.1 % a tasa trimestral.

En el cuarto trimestre de 2023 y a tasa anual, la Oferta global ascendió 2.8 por ciento. A su interior, el PIB incrementó 2.5 % y las Importaciones de bienes y servicios, 3.4 por ciento. Por el lado de la Demanda global, la FBCF subió 19 %; el Consumo privado, 5.1 %; el Consumo de gobierno, 3 % y las Exportaciones de bienes y servicios cayeron 7.2 por ciento.

En el trimestre octubre-diciembre de 2023 y con datos desestacionalizados, el Ahorro bruto a precios corrientes registró un alza trimestral de 0.5 % y de 1.2 % a tasa anual.

Fuente: INEGI 19 de marzo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Martes, 19 de marzo de 2024

Los beneficios anuales del trabajo forzoso

ascienden a 236.000 millones de dólares

El nuevo estudio sobre el trabajo forzoso en el sector privado revela un aumento del 37% en los beneficios ilegales del trabajo forzoso desde 2014.

El monto total de las ganancias ilegales del trabajo forzoso ha aumentado en 64.000 millones de dólares (37 por ciento) desde 2014, un aumento dramático que ha sido alimentado tanto por un crecimiento en el número de personas obligadas a trabajar, como por mayores ganancias generadas por la explotación de las víctimas.

El informe de la OIT Profits and Poverty: The economics of forced labour (Ganancias y Pobreza: Aspectos Económicos del Trabajo Forzoso) estima que los traficantes y delincuentes generan cerca de 10.000 dólares por víctima, frente a los 8.269 dólares (ajustados a la inflación) de hace una década.

La explotación sexual comercial forzada representa más de dos tercios (73%) de los beneficios ilegales totales, a pesar de que sólo supone el 27% del número total de víctimas del trabajo impuesto por particulares. Estas cifras se explican por la enorme diferencia de beneficios por víctima entre la explotación sexual comercial forzada y otras formas de explotación laboral forzada no estatal: 27.252 dólares de beneficios por víctima para la primera frente a 3.687 dólares de beneficios por víctima para la segunda.

En 2021 había 27,6 millones de personas sometidas a trabajo forzoso en un día cualquiera. Esta cifra se traduce en 3,5 personas por cada mil habitantes en el mundo. Entre 2016 y 2021 el número de personas en trabajo forzoso aumentó en 2,7 millones.

El informe subraya la urgente necesidad de invertir en medidas coercitivas para detener los flujos de beneficios ilegales y exigir responsabilidades a sus autores. Recomienda reforzar los marcos jurídicos, impartir formación a los funcionarios encargados de hacer cumplir la ley, ampliar la inspección laboral a los sectores de alto riesgo y mejorar la coordinación entre la aplicación de la legislación laboral y penal.

Sin embargo, no se puede acabar con el trabajo forzoso solo con medidas de aplicación de la ley, sino que estas deben formar parte de un enfoque integral que dé prioridad a abordar las causas profundas y a proteger a las víctimas, subraya el informe.

Fuente: OIT 19 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Los beneficios anuales del trabajo forzoso ascienden a 236.000 millones de dólares

Viernes, 15 de marzo de 2024

Consumo privado de los hogares mexicanos

anotó crecimiento de 4.7% en febrero

Durante enero de este año el Indicador Oportuno del Consumo Privado (IOCP) mostró un crecimiento promedio de 4.3% en comparación interanual; mientras que para febrero se observó un alza de 4.7 por ciento.

Durante enero de este año el Indicador Oportuno del Consumo Privado (IOCP) mostró un crecimiento promedio de 4.3% en comparación interanual; mientras que para febrero se observó un alza de 4.7 por ciento.

Este indicador muestra un panorama general del comportamiento de las compras de bienes y servicios que realizan las familias en México; las estimaciones de este indicador se revisan posteriormente en la publicación del Indicador Mensual de Consumo Privado (IMCP).

Aunque en comparación con el año pasado, este 2024 inició con incrementos importantes, si se compara con el comportamiento del consumo privado al cierre del 2023, prácticamente se ha mantenido sin cambios.

En comparación mensual se estima que el crecimiento del consumo privado en enero fue de 0.4% y para febrero fue apenas de 0.1 por ciento.

De confirmarse estos niveles en el consumo privado estarían alineados con el comportamiento de la confianza de los consumidores en este inicio de año. Los hogares se mantienen moderados en sus expectativas, particularmente las que están relacionadas con la economía del próximo año.

Fuente: EL ECONOMISTA 15 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Consumo privado de los hogares mexicanos anotó crecimiento de 4.7% en febrero

Miércoles, 13 de marzo de 2024

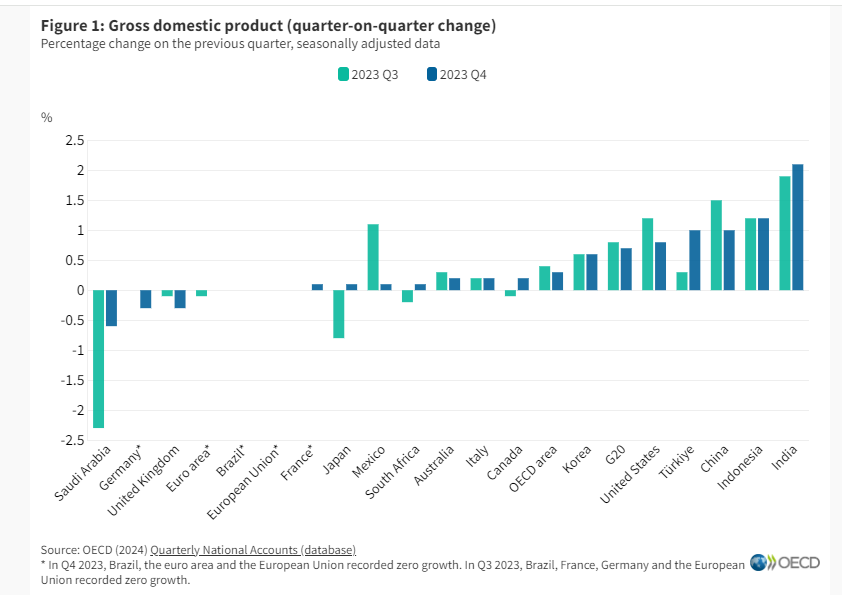

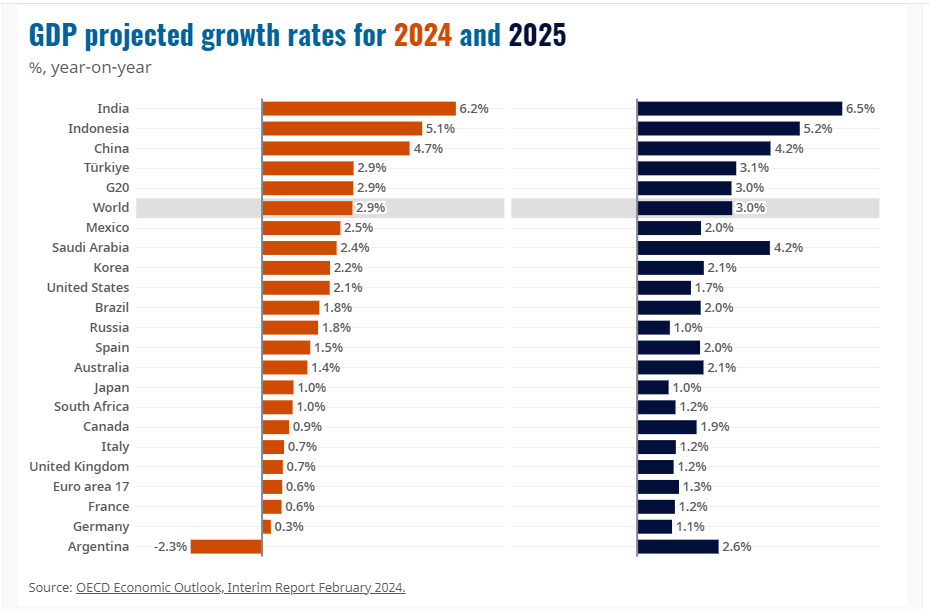

Crecimiento del PIB G-20: cuarto trimestre de 2023

El crecimiento del PIB del G20 continúa a un ritmo constante en el cuarto trimestre de 2023

El producto interno bruto (PIB) en el área del G20 creció un 0,7% intertrimestral en el cuarto trimestre de 2023, según estimaciones provisionales, ligeramente por debajo del 0,8% del trimestre anterior.

El desempeño económico de los países del G20 fue mixto en el cuarto trimestre de 2023. El crecimiento del PIB se debilitó en China (a 1,0% en el cuarto trimestre en comparación con el 1,5% en el tercer trimestre) y Estados Unidos (a 0,8% en el cuarto trimestre en comparación con el 1,2% en el tercer trimestre). En México , el crecimiento del PIB cayó del 1.1% en el tercer trimestre de 2023 al 0.1% en el cuarto trimestre. El crecimiento del PIB se desaceleró ligeramente en Australia y se volvió negativo en Alemania y el Reino Unido (-0,3% en el cuarto trimestre en ambos países).

El crecimiento del PIB se aceleró en los demás países del G20, sobre todo en Türkiye (al 1,0% en el cuarto trimestre en comparación con el 0,3% en el tercer trimestre) y se recuperó en Canadá y Japón después de las contracciones del trimestre anterior. En Arabia Saudita, el PIB se contrajo, pero mucho menos que el trimestre anterior (-0,6% en el cuarto trimestre frente a -2,3% en el tercer trimestre). El crecimiento se mantuvo sin cambios respecto al tercer trimestre en Indonesia (1,2%), Corea (0,6%), Italia (0,2%) y Brasil (0,0%).

Las estimaciones anuales iniciales indican que el crecimiento del PIB del G20 fue del 3,2% en 2023, el mismo que en 2022. Esto contrasta con una desaceleración en la OCDE, ya que el crecimiento del PIB cayó al 1,7% en 2023 desde el 2,9% en 2022.

Cuatro países del G20 registraron un mayor crecimiento del PIB en 2023 que en 2022. En India , el crecimiento se aceleró al 7,7% en comparación con el 6,5% en 2022, la tasa de crecimiento anual más alta entre los países del G20 para los que hay datos disponibles. El crecimiento de la India en 2023 estuvo impulsado principalmente por un aumento del 8,5% en la inversión. El crecimiento en China registró un aumento hasta el 5,2% en 2023, frente al 3,0% en 2022. El crecimiento anual también aumentó en Estados Unidos y Japón . En 2023, el PIB se contrajo solo en Arabia Saudita (-0,8%) y Alemania (-0,3%), mientras que el crecimiento se debilitó pero se mantuvo positivo en los 11 países restantes del G20 para los que hay datos disponibles.

Fuente: OECD 13 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento del PIB del G20: cuarto trimestre de 2023

Miércoles, 13 de marzo de 2024

Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Cifras durante febrero de 2024

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

En el presente reporte se muestran los datos correspondientes a las Mujeres Trabajadoras Aseguradas al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de febrero de 2024, además de una comparación con el país y las entidades federativas.

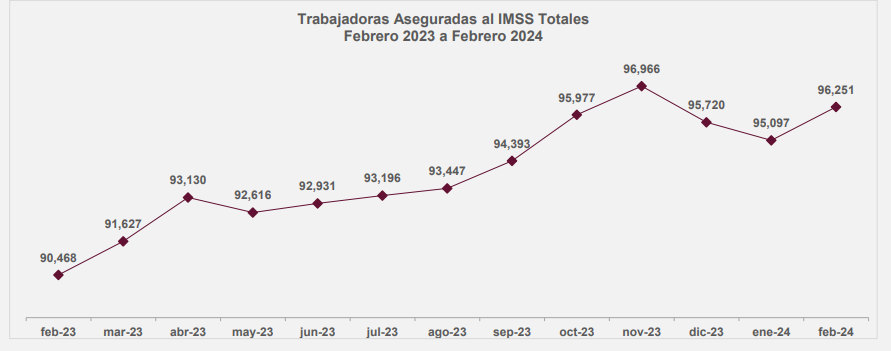

De acuerdo a los datos presentados por el IMSS, al 29 de febrero de 2024, a nivel nacional se contaba con un total de 8,850,889 trabajadoras aseguradas a este instituto, se registró un aumento de 0.7% en relación al mes anterior, que equivale a 63,861 trabajadoras más.

En el estado de Chiapas para el mismo mes, se registraron 96,251 trabajadoras aseguradas al IMSS; cifra que representó 1.1% del total nacional.

En comparación con el mes anterior, se registró un aumento de 1.2% que representó 1,154 empleos más. Comparado con el mes de febrero de 2023 el aumento fue de 6.4% lo que significó 5,783 aseguradas más ante el Instituto.

De las 96,251 trabajadoras aseguradas al IMSS en Chiapas, 88,454 son trabajadoras permanentes (ya sea del ámbito urbano o del campo), cifra que representó 91.9% de las trabajadoras afiliadas a esta institución, lo anterior ubicó al estado en el octavo lugar en el contexto nacional en este rubro, encontrándose por arriba de entidades como Nuevo León, Veracruz, Ciudad de México, Oaxaca, Morelos y Sonora, así como del promedio nacional que presentó un valor de 88.3%.

Uno de los indicadores para medir el empleo es la variación absoluta de las trabajadoras permanentes totales (del ámbito urbano y del campo) más las eventuales urbanas (MTPEU). Comparando el total de trabajadoras en esta categoría; en Chiapas, de febrero de 2023 a febrero de 2024, se registró un incremento de 5,849 trabajadoras, que equivalen a 6.5% más en esta categoría.

Comparando las MTPEU a nivel nacional, estas pasaron de 7,235,187 trabajadoras en febrero del año 2018 a 8,756,020 en febrero del 2024, es decir, un incremento de 1,520,833 empleos en el periodo en esta categoría, lo anterior representa un incremento de 21.0%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 79,112 trabajadoras a 95,536, es decir un incremento de 20.8% que equivale a 16,424 aseguradas más.

En Chiapas, el sector primario concentró 4,406 de las trabajadoras aseguradas (4.6%); en el sector secundario se encontraban 13,538 trabajadoras (14.1%) y en el sector terciario se concentró el mayor número de aseguradas con 78,307 que representaban 81.4% del total.

A nivel municipal, comparando el mes de febrero de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadoras aseguradas fueron Tuxtla Gutiérrez (2,240), Tapachula (847), Reforma (469), Comitán de Domínguez (466) y Tonalá (418).

Los municipios que presentaron las mayores reducciones de trabajadoras en el periodo citado fueron Motozintla (-11), Villa Comaltitlán (-13), Frontera Comalapa (-26), Frontera Hidalgo (-49) y Ocozocoautla de Espinosa (-52).

Fuente: SH 13 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas sobre la Mujer – Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Miércoles, 13 de marzo de 2024

Índice de Productividad Laboral Agropecuario (IPLA)

Cifras al tercer trimestre de 2023

Considera la información agregada de 64 cultivos agrícolas y 10 productos pecuarios, así como recomendaciones de organismos internacionales conocedores en la materia.

Se elabora a partir de relacionar la producción y el número de horas trabajadas del personal ocupado en actividades agrícolas y pecuarias, con sus respectivas expresiones para los cálculos correspondientes.

La disponibilidad de datos con periodicidad trimestral, no sólo confiere oportunidad a la información, sino que también permite la observación de los movimientos de corto plazo en la productividad laboral asociados a la estacionalidad de las actividades productivas.

Series desestacionalizadas

En el tercer trimestre de 2023, con cifras desestacionalizadas, el Índice de Productividad Laboral Agropecuario (IPLA) registró decremento de 0.2% en relación con el trimestre anterior, y a tasa anual aumentó 10.5%, lo cual refleja la obtención de un mayor volumen de producción con menos horas empleadas. Es el segundo nivel más alto para la serie mostrada desde el primer trimestre de 2016.

Serie tradicional

<p style="text-align: justify"El Índice de Productividad laboral Agropecuario, calculado de manera tradicional, en el tercer trimestre de 2023, resultó 12.7% mayor al observado en el tercer trimestre de 2022.

El Índice de Productividad Agrícola aumentó 15.8% y el Pecuario 9.0%. Una de las ventajas de la serie tradicional es que permite observar los patrones estacionales de las labores de siembra y cosecha para cultivos cíclicos (otoño-invierno y primavera-verano), además de los denominados perennes.

Para explicar la evolución del IPLA, también se debe considerar la estacionalidad propia de los cultivos, ello contribuye al comportamiento en el trimestre en consideración.

Los cultivos cíclicos y perennes que registraron incrementos anuales reales en comparación con el tercer trimestre de 2022 fueron: maíz grano (95.4%), chile verde (28.7%), maíz forrajero (14.4%), aguacate (2.9%), alfalfa verde (1.8%) y manzana (1.9%).

Los productos pecuarios que muestran aumentos en términos reales son: carne de ave 4.1%, carne de bovino 2.2% y carne de porcino 3.3%; leche de bovino y huevo, aumentaron 2.1% y 2.0%, respectivamente.

Para el tercer trimestre de 2023, se tiene que el IPLA aumentó 12.7%, en términos anuales comparado con el tercer trimestre de 2022, resultado de la disminución de 7.3% en el indicador de horas ocupadas y el incremento de 4.5% en el de volumen físico.

El IPLA de las actividades agrícolas registro incremento de 15.8%, lo que obedece al aumento en el índice de su volumen físico 7.1% y la disminución en la cantidad de horas ocupadas 7.5%. Las actividades pecuarias registraron aumento de 2.8% en el índice de volumen físico, con un decremento de 5.7% en la cantidad de horas ocupadas, lo cual dio lugar a un aumento de 9.0% en el

IPLA de dichas producciones.

En la región Centro-Occidente, 86% de los estados que la conforman presentaron incremento en el Índice de Productividad Laboral Agropecuario, seguida de la región Noreste 83%, Sur-Sureste y Centro 71.4%, cada una, y la Noroeste 60 por ciento.

Fuente: SIAP 12 de marzo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Productividad Laboral Agropecuario (IPLA)

Lunes, 11 de marzo de 2024

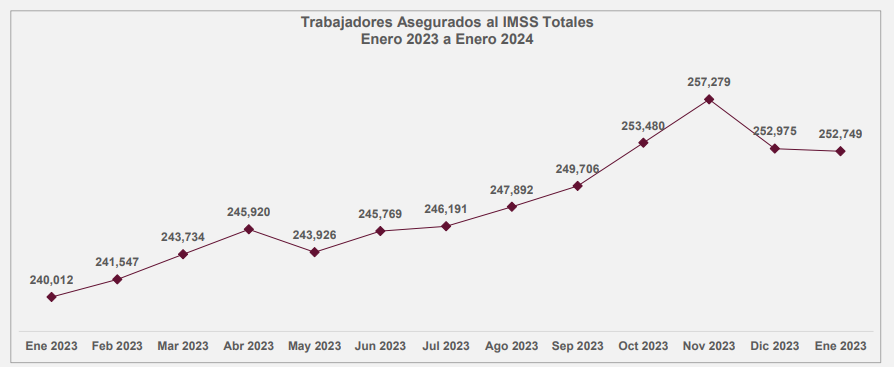

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras febrero de 2024

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de febrero de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 29 febrero de 2024, a nivel nacional se contaba con un total de 22’289,810 trabajadores asegurados a este instituto, registrando un aumento de 0.7% en relación al mes anterior, que equivale a 156,403 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 256,060 trabajadores asegurados al IMSS, de los cuales 159,809 (62.4%) son hombres y 96,251 (37.6%) son mujeres; el total estatal representó 1.1% del total nacional.

En comparación con el mes anterior, se registró un aumento de 1.3% que representó 3,311 empleos más. En relación al mes de febrero de 2023 el aumento fue de 6.0% lo que significó 14,513 asegurados más.

De los 256,060 trabajadores asegurados al IMSS en Chiapas, 223,871 son trabajadores permanentes (urbanos o del campo), cifra que representa 87.4% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el décimo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como la Ciudad de México, Jalisco y Morelos, así como del promedio nacional que presentó un valor de 86.0%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de febrero de 2023 a febrero de 2024, se registró un incremento de 15,269 equivalente a 6.5% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´441,445 trabajadores en febrero del año 2018 a 21´985,874 en febrero del 2024, es decir 2´544,429 empleos generados en el periodo en esta categoría, lo anterior representa un incremento de 13.1%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 216,556 trabajadores a 251,467; es decir un incremento de 16.1% que equivale a 34,911 asegurados más.

En Chiapas, el sector primario concentró 18,349 de los trabajadores asegurados (7.2%); en el sector secundario se encontraban 50,390 trabajadores (19.7%) y en el sector terciario se concentró el mayor número de asegurados con 187,321 que representaban (73.2%) del total.

A nivel municipal, comparando el mes de febrero de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (5,511), Tapachula (1,904), Comitán de Domínguez (1,004), Tonalá (948) y Chicoasén (692).

Fuente: SH 11 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Lunes, 11 de marzo de 2024

La deuda pública de América Latina y el

Caribe disminuyó entre 2020 y 2023: BID

La deuda pública de América Latina y el Caribe disminuyó entre 2020 y 2023 para acercarse a niveles prepandémicos.

La deuda pública experimentó una disminución de 11 puntos porcentuales en relación al Producto Interno Bruto (PIB), pasando de 71% en 2020, a 66% en 2021, 62% en 2022 y 60% en 2023.

El año pasado, la reducción fue menos pronunciada debido a un crecimiento menor del PIB, sobre todo en “las economías dependientes del turismo”, señala el organismo en el informe “¿Listos para despegar? Aprovechar la estabilidad macroeconómica para el crecimiento”.

En 2023 El Niño “tuvo un impacto considerable en América Latina y el Caribe, y se prevé que las repercusiones continúen en 2024” porque, más allá de los efectos meteorológicos, “afecta adversamente las condiciones fiscales, limita el crecimiento económico y aumenta la inflación”, dijo el BID. El informe prevé que El Niño “pueda dar lugar a un aumento del 3% de la deuda como porcentaje del PIB en tres años”.

En términos generales, “las economías de América Latina y el Caribe demostraron una fortaleza inesperada en 2023”, con un crecimiento de 2.1%, afirma la institución.

El aumento del PIB será de 1.6% este año y repuntará hasta el 2% en 2025, prevé el BID, que recomienda a los países implementar reformas.

Fuente: EL ECONOMISTA 11 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – La deuda pública de América Latina y el Caribe disminuyó entre 2020 y 2023: BID

Lunes, 11 de marzo de 2024

Informe del BID destaca futuras oportunidades

de crecimiento para América Latina y el Caribe

Las economías de América Latina y el Caribe demostraron una fortaleza inesperada en 2023 y pueden poner en marcha reformas para capitalizar oportunidades económicas aún sin explotar, permitiendo que la región desempeñe un papel fundamental en el panorama económico mundial, según el nuevo informe macroeconómico del Banco Interamericano de Desarrollo (BID).

De acuerdo con el informe, la región creció un 2,1% en 2023, superando las estimaciones iniciales del 1%. Se prevé que ese crecimiento se desacelere hasta un 1,6% en 2024 para luego repuntar hasta el 2% en 2025.

Las expectativas de crecimiento para 2024 se ven influidas por varios factores, como un menor crecimiento mundial, elevadas tasas de interés, precios estables de las materias primas, consolidación fiscal gradual y niveles de deuda relativamente elevados, según el informe “¿Listos para despegar? Aprovechar la estabilidad macroeconómica para el crecimiento”.

Según el informe, las políticas de estabilización macroeconómica de la región se llevaron a cabo correctamente tras la crisis del Covid-19. Las oportunas y contundentes alzas de las tasas de interés por parte de los bancos centrales hicieron que la media de inflación anual de la región cayera al 3,8% en diciembre de 2023. Los déficits fiscales primarios se equilibraron al reducirse el gasto generado por el Covid-19.

El informe también advierte que los crecientes conflictos en Oriente Medio podrían aumentar la volatilidad de los precios de las materias primas y que el ritmo de reducción de las tasas de interés en Estados Unidos sigue siendo incierto.

Como resultado de los esfuerzos de ajuste fiscal, los países de la región experimentaron una disminución promedio de 11 puntos porcentuales en la relación deuda/PIB entre 2020 y 2023, aunque según el informe la reducción de la deuda se desaceleró en 2023. El escenario de referencia prevé una reducción promedio del 3% en el ratio deuda/PIB de los países, alcanzando el 56% en 2026. En un escenario de intensificación de los shocks, la deuda pública podría alcanzar un promedio del 62% en 2026.

En un contexto de bajo crecimiento, elevados ratios deuda/PIB, importantes brechas fiscales y shocks causados por factores meteorológicos, el informe recomienda un rápido cierre de las brechas fiscales en aras de la sostenibilidad y como complemento de la política monetaria. Las opciones políticas analizadas en el informe incluyen reglas fiscales eficaces, decisiones tributarias estratégicas y un gasto público más eficiente.

Fuente: BID 11 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BID – Informe del BID destaca futuras oportunidades de crecimiento para América Latina y el Caribe

Lunes, 11 de marzo de 2024

El índice de precios de los alimentos

de la FAO vuelve a disminuir en febrero

Se prevé un aumento de la producción de trigo en 2024 pese a la reducción de la superficie sembrada motivada por los precios.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en febrero en un promedio de 117,3 puntos, lo que supone un 0,7 % menos que en enero y un 10,5 % por debajo del valor registrado en el mismo mes de hace un año.

El índice de precios de los cereales de la FAO descendió un 5,0 % en febrero, situándose en un nivel un 22,4 % inferior al de febrero de 2023. Los precios del maíz para la exportación fueron los que más cayeron ante las expectativas de abundantes cosechas en América del Sur, mientras que los precios internacionales del trigo disminuyeron. En febrero también disminuyeron, un 1,6 %, los precios internacionales del arroz.

El índice de precios de los aceites vegetales de la FAO descendió un 1,3 % desde enero, situándose un 11 % por debajo de su valor de febrero de 2023. Los precios internacionales del aceite de soja se redujeron marcadamente, debido a las perspectivas de una abundante producción de soja en América del Sur, mientras que las amplias disponibilidades exportables de los aceites de girasol y colza a escala mundial hicieron disminuir los precios. Los precios mundiales del aceite de palma subieron ligeramente en febrero, debido al descenso estacional de la producción.

El índice de precios del azúcar de la FAO, por el contrario, subió un 3,2 % en febrero. El aumento obedeció a la persistente preocupación por la próxima producción en el Brasil, tras un período prolongado de precipitaciones por debajo de la media, así como a las previsiones de descenso de la producción en la India y Tailandia, dos de los principales países exportadores.

El índice de precios de la carne de la FAO subió un 1,8 % desde enero, siendo las cotizaciones de la carne de aves de corral las que más subieron, seguidas de las de la carne de bovino, que se vieron afectadas por las lluvias intensas que trastornaron el transporte de ganado en Australia. También subieron ligeramente los precios de la carne de cerdo, debido a la mayor demanda por parte de China y a la situación de escasez de la oferta en Europa occidental. Los precios internacionales de la carne de ovino disminuyeron en parte debido a una producción récord tras la reconstitución de rebaños en Australia.

El índice de precios de los productos lácteos de la FAO aumentó un 1,1 %, impulsado por la mayor demanda de importaciones de mantequilla por parte de los países compradores asiáticos. También subieron ligeramente los precios de las leches en polvo y del queso.

La FAO también ha publicado una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales del mundo en 2023, ubicándola en 2 840 millones de toneladas, y ofrece una serie de proyecciones nuevas.

Según el pronóstico actual, la utilización mundial de cereales en 2023/24 asciende a 2 823 millones de toneladas, lo que supone un aumento del 1,1 % respecto del año anterior, fundamentalmente a causa de un mayor uso del maíz y el trigo como piensos para el ganado. Se prevé que aumenten las reservas mundiales de cereales, debido enteramente a los cereales secundarios, y que la relación entre las reservas mundiales de cereales y su utilización finalice el año en un nivel “holgado” del 31,1 %, frente al 30,9 %. El pronóstico indica que el comercio mundial de cereales aumente un 1,3 % respecto del año anterior, impulsado por la mejora de las perspectivas sobre la exportación de maíz en Ucrania y la mayor demanda de China.

Fuente: FAO 08 de marzo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO vuelve a disminuir en febrero

Martes, 5 de marzo de 2024

Pobreza Laboral y Canasta Básica

Cifras al cuarto trimestre de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta los resultados del cuarto trimestre 2023 del documento: Chiapas. Pobreza Laboral y Canasta Básica

En Chiapas el porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria del 4o trimestre de 2023 disminuyó 4.9 puntos porcentuales con respecto al mismo trimestre de 2022.

Con respecto al 3er trimestre del año 2023 se registro una reducción de 2 puntos porcentuales.

Al comparar el valor con el 4o trimestre de 2018, se observa una reducción de 7.9 puntos porcentuales.

Al 4o trimestre de 2023, Chiapas ocupó el primer lugar por tener el mayor porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria con 63.9%, dicho valor es 26.9 puntos porcentuales mayor que el promedio nacional (37.0%), mientras que el estado de Baja California Sur registró el menor porcentaje de población en esta condición con 15.1%.

El ingreso laboral real (deflactado con el INPC) mostró un aumento de 4.7% entre el 3er y 4o trimestre del 2023, al pasar de 1,553.42 a 1,626.93 pesos el ingreso promedio en ese periodo, es decir 73.5 pesos más. Al considerar la variación entre el 4o trimestre de 2023 y el mismo trimestre de 2022 se observa un aumento de 7.1%, lo que en términos absolutos representó 107.8 pesos más.

La masa salarial es el monto de las remuneraciones totales de los ocupados. La masa salarial se calcula como la suma del ingreso laboral de cada persona ocupada. El ingreso laboral que se utiliza para este cálculo es el ingreso reconstruido por intervalos de salarios mínimos, y previo a hacerlo per cápita.

En Chiapas la masa salarial real en el 4o trimestre de 2023 aumentó 8.3% respecto al mismo trimestre del año anterior (711.17 pesos más), en relación al 3er trimestre de 2023 presentó un aumento de 457.08 pesos que equivalen a de 5.2%.

Fuente: SH 05 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Chiapas . Pobreza Laboral y Canasta Básica

Lunes, 4 de marzo de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos. Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En diciembre de 2023, el Indicador Coincidente se posicionó por arriba de su tendencia de largo plazo: mostró un valor de 100.5 puntos y una disminución de 0.10, con respecto a noviembre.

En enero de 2024, el Indicador Adelantado se situó por arriba de su tendencia de largo plazo: presentó un valor de 100.4 puntos y una variación de 0.09, con relación a diciembre.

Con la nueva información, el Indicador Coincidente reportó una leve caída respecto al mes previo, mientras que el Adelantado enfatizó la trayectoria creciente registrada el mes anterior.

Fuente: INEGI 04 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Lunes, 4 de marzo de 2024

Indicador de Pedidos Manufactureros

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de febrero de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En febrero del año en curso y con datos desestacionalizados, el IPM presentó un aumento mensual de 3.19 puntos y se situó en 54 puntos, con esto permanece por segundo mes consecutivo por arriba del umbral de los 50 puntos. A su interior, se reportaron incrementos mensuales en todos los rubros que lo integran: pedidos esperados, producción esperada, personal ocupado, oportunidad en la entrega de insumos por parte de las y los proveedores e inventarios de insumos.

Con cifras originales, el IPM registró un crecimiento anual de 1.8 puntos y un nivel de 53.5 puntos. Respecto de sus cinco componentes, tres mostraron avances anuales. Los dos restantes disminuyeron.

En el segundo mes de 2024 y con datos originales, por grupos de subsectores de actividad económica, cuatro de los siete rubros que integran el IPM presentaron alzas anuales, mientras que tres retrocedieron.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 4 de marzo de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En febrero de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 54.4 puntos, lo que significó un alza mensual de 2.8 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 57.3 puntos: 0.8 puntos más que en enero pasado.

En el segundo mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 56.9 puntos: creció 0.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 49.6 puntos: en febrero de este año, descendió 2.2 puntos.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 50.5 puntos, se mantuvo como en febrero de 2023.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 4 de marzo de 2024

CONEVAL presenta información referente a la

Pobreza Laboral al cuarto trimestre de 2023

El Índice de la Tendencia Laboral de la Pobreza (ITLP) permite dar seguimiento trimestral a la evolución del ingreso laboral y su relación con el costo de la canasta alimentaria, es decir, obtener el porcentaje de pobreza laboral.

En el cuarto trimestre de 2023, el porcentaje de la población en situación de pobreza laboral fue de 37.0%, es decir, 37 personas de cada 100 no contaron con el ingreso laboral suficiente en su hogar para adquirir la canasta alimentaria para cada integrante.

El ingreso laboral real per cápita a nivel nacional fue de $3,139.61 en el cuarto trimestre de 2023; por su parte, en el ámbito rural fue de $1,867.74 y en el urbano, de $3,548.76 pesos reales al mes, es decir, cerca del doble en comparación con el ámbito rural.

En 17 de 31 entidades federativas, sin considerar a Guerrero, se presentó una reducción de la pobreza laboral entre el tercer y el cuarto trimestre de 2023, destacaron Tamaulipas con 3.9 puntos porcentuales; Sonora con 3.3 y Jalisco con 2.6. En contraste, las tres entidades con mayor aumento durante el mismo periodo fueron Zacatecas con 4.3 puntos porcentuales; Tabasco con 3.1 y Querétaro con 2.1.

Entre el cuarto trimestre de 2022 y el cuarto trimestre de 2023, se observó una disminución de la pobreza laboral en 23 de 31 entidades federativas, sin considerar a Guerrero. Destacaron San Luis Potosí con una disminución anual de 7.0 puntos porcentuales en el porcentaje de pobreza laboral, Campeche y Chiapas con 4.9, y Tamaulipas con 4.4.

Entre el cuarto trimestre de 2022 y el cuarto trimestre de 2023, al igual que Campeche, Chiapas fue la segunda entidad con mayor disminución de población en situación de pobreza laboral, al pasar de 68.8% al 63.9% (4.9 puntos porcentuales menos). Esto se dio en un contexto en el que el ingreso laboral per cápita tuvo un incremento del 7.1% al pasar de $1,519.17 a $1,626.93. Este incremento se explica principalmente por un aumento en el ingreso laboral real promedio de los ocupados en las actividades de servicios diversos (15.4%), la construcción (14.9%) y restaurantes y servicios de alojamiento (11.6%). Dos de estas actividades económicas también tuvieron un incremento en el número de ocupados: la construcción (24.5%) y servicios diversos (1.5%).

Fuente: CONEVAL febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CONEVAL – Presenta información referente a la Pobreza Laboral al cuarto trimestre de 2023

Jueves, 29 de febrero de 2024

Resultados de la Encuesta Nacional de Ocupación y Empleo

Cifras durante el tercer trimestre de 2023

Según la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 4o trimestre de 2023, en Chiapas:

La población total fue de 5´760,940 personas, de las cuales 2’712,727 son hombres (47.1%) y 3’048,213 son mujeres (52.9%).

La población en edad de trabajar (15 años y más) fue de 3,956,240 personas.

La Población Económicamente Activa (PEA), es decir aquellas personas en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 2’243,136 personas, es decir 56.7% en relación a la población en edad de trabajar.

La PEAO al 4o trimestre de 2023 aumentó 44,568 personas en relación al mismo trimestre del año 2022 y registró un incrementó de 37,313 personas en relación al 3er trimestre de 2023.

A nivel Nacional, la PEAO al 4o trimestre de 2023, fue de 59´403,947 personas, de las cuales 35’162,467 son hombres y 24’241,480 son mujeres, es decir 59.2% y 40.8% respectivamente.

En Chiapas, la PEAO estuvo integrada por 2’204,223 personas de las cuales 1’498,588 son hombres y 705,635 son mujeres, que representan respectivamente 68% y 32% del total de la población ocupada.

Por sector de actividad económica, a nivel nacional se tiene que 10.8% de la PEAO se ocupa en el sector primario, 25.1% en el secundario y 63.4% en el terciario.

En Chiapas los porcentajes son 30.0% equivalente a una población de 661,182 personas en el sector primario; 21.4% en el secundario, es decir 471,289 personas y 48.5% en el sector terciario, equivalente a 1,068,184 personas.

En el ámbito nacional la población ocupada por tipo de unidad económica presenta los siguientes porcentajes: en empresas y negocios se ocupa 54.6%; en el sector de los hogares 34.6% y en instituciones públicas 10.2%.

En Chiapas la mayoría de la población ocupada se encuentra en las empresas y negocios con 1´106,912 personas, es decir 50.2%; le sigue el sector de los hogares con 883,879 personas que equivalen a 40.1% y las instituciones públicas con 209,724 personas es decir 9.5% de los ocupados.

A nivel nacional la tasa de desocupación respecto al total de la PEA en el 4o trimestre de 2023 fue de 2.7%.

En Chiapas la tasa de desocupación fue de 1.7% siendo la tercera más baja a nivel nacional, lo que equivale a 38,913 personas en esta situación, compuesta por 23,995 hombres y 14,918 mujeres. En comparación con el 4o trimestre de 2022 hay una disminución de 12,539 personas desocupadas.

Al 4o trimestre de 2023, la tasa de ocupación en el sector informal a nivel Nacional fue de 28.3% es decir 16´789,898 mexicanos tienen actividades de este tipo.

En Chiapas la población ocupada que trabaja en el sector informal al 4o trimestre de 2023 fue de 623,905 personas, es decir 28.3% de la PEAO, mostrando un aumento de 75,959 personas (13.9%) en relación al 4o trimestre de 2022; en lo que respecta al 3er trimestre de 2023 también mostró un aumento de 76,438 personas (14.0%).

Al 4o trimestre de 2023, la tasa de informalidad laboral (TIL) a nivel nacional se ubicó en 54.8% lo que equivale a 32’533,760 personas.

En el caso de Chiapas la TIL fue de 73.2% en relación a la PEAO, equivalente a 1’613,595 personas. Esta tasa registró un descenso de 2 puntos porcentuales respecto al 4o trimestre del 2022. A nivel nacional, Chiapas ocupa el tercer lugar con la TIL más alta, después de Oaxaca y Guerrero.

En el 4o trimestre de 2023 la tasa de subocupación a nivel Nacional fue de 7.8%. En Chiapas la tasa de subocupación fue de 10.1% lo que representó un aumento de 0.7 puntos porcentuales en relación al 4o trimestre de 2022, esto es 19,188 personas subocupadas más. Respecto al 3er trimestre 2023 se registró una disminución de 0.1 puntos porcentuales.

En el caso de Chiapas la población ocupada sin acceso a instituciones de salud es de 1’807,961 que equivale a 82.0% de la PEAO, y que ubica a la entidad en el segundo lugar con mayor porcentaje de población ocupada en esta condición. En relación al 4o trimestre de 2022 hubo un incremento de 5,644 personas que equivalen a 0.3% más, y respecto al 3er trimestre del 2023 hubo un aumento de 25,156 personas que equivalen a 1.4% más.

En el ámbito Nacional, al 4o trimestre de 2023, el porcentaje de población ocupada que no recibía ingresos10 fue de 5.0%; mientras que 32.9% recibía un ingreso de hasta un salario mínimo; 34.5% percibía más de uno hasta dos salarios mínimos y 13.0% tenía ingresos de más de dos salarios mínimos.

En Chiapas el porcentaje de la población ocupada que no recibía ingresos fue de 13.3%, es decir 293,920 personas; 53.4% que representa 1´117,217 personas recibían hasta un salario mínimo; 24.1% que significa 531,508 personas percibían más de uno hasta dos salarios mínimos y 7.7% es decir 168,810 personas recibían más de dos salarios mínimos.

Una forma de dimensionar el nivel de ingresos es comparando los porcentajes de la población con ingresos de hasta un salario mínimo y la que no percibe ingresos. A nivel Nacional, en el 4o trimestre de 2023, Chiapas ocupó el 1er lugar por el mayor porcentaje de PEAO que recibe hasta o menos de un salario mínimo y el 3er lugar por el porcentaje de PEAO que no recibe ingresos.

La Tasa de Condiciones Críticas de Ocupación (TCCO) a nivel Nacional fue de 29.8% al 4o trimestre de 2023.

El valor de esta tasa para Chiapas fue de 48.5% en el mismo trimestre, siendo la más alta nivel nacional; esta cifra refleja un aumento de 0.4 puntos porcentuales en relación al 4o trimestre del 2022 y comparada con el 3er trimestre de 2023, registró una disminución de 0.7 puntos porcentuales.

Fuente: SH 29 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Resultados de la Encuesta Nacional de Ocupación y Empleo

Jueves, 29 de febrero de 2024

Indicadores de Ocupación y Empleo

Cifras enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE). Esta muestra el comportamiento del mercado laboral mexicano al ofrecer datos mensuales de la población económicamente activa, la ocupación, la informalidad laboral, la subocupación y la desocupación.

Derivado del impacto del huracán Otis en el estado de Guerrero, de octubre a diciembre de 2023, no fue posible realizar la captación de la ENOE en su totalidad en dicha entidad. A partir de enero de 2024, la recolección de datos en Guerrero se retomó en su normalidad.

En el primer mes de 2024 y con cifras originales, la población económicamente activa (PEA) fue de 60.6 millones de personas, lo que implicó una tasa de participación de 59.8 por ciento. Dicha población fue superior a la de enero de 2023, en 478 mil personas. La población no económicamente activa fue de 40.8 millones de personas, 1.2 millones más que en el primer mes de 2023.

De la PEA, 58.9 millones de personas estuvieron ocupadas (97.1 %) durante enero pasado: 552 mil más que en enero de 2023. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 4.2 millones (7.1 % de la población ocupada). Esto significó un descenso de 314 mil personas con relación al mismo mes de un año antes.

En el mes de referencia, la población desocupada fue de 1.7 millones de personas y la tasa de desocupación (TD), de 2.9 % de la PEA. Respecto a enero de 2023, la población desocupada cayó en 75 mil personas y la TD fue menor en 0.1 puntos porcentuales.

En el primer mes de este año, a tasa mensual y con cifras desestacionalizadas, la TD no presentó variación. La tasa de subocupación disminuyó 0.6 puntos porcentuales en el mismo periodo.

Fuente: INEGI 29 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Jueves, 29 de febrero de 2024

El Mercado laboral inicia el 2024 con

tropiezo y registra pérdida de 235,000 empleos

El sector industrial encabezó la caída del empleo, la pérdida de puestos de trabajo se reflejó en un crecimiento de la tasa de desocupación, la cual se mantuvo estable en los últimos tres meses.

En el primer mes del año se perdieron 234,608 empleos en México. El trabajo subordinado, formal y de mujeres, fueron los más afectados por la destrucción de puestos laborales, de acuerdo con lo reportado por la Encuesta Nacional de Ocupación y Empleo (ENOE).

La contracción en los niveles de ocupación se reflejó en un crecimiento en la desocupación, la cual se mantuvo estable en los últimos trimestres del año pasado. De esta manera, la tasa de desempleo se ubicó en 2.9%, lo que representa un incremento de 0.3 puntos porcentuales respecto de diciembre.

La pérdida de ocupación también incidió en un alza de la Población No Económicamente Activa (PNEA), concentrada en la clasificación de “disponibles”, como resultado de esto, el desempleo extendido también mostró un incremento al pasar de 9.9 a 10.4 por ciento.

La eliminación de puestos de trabajo se concentró en el sector formal con una pérdida de 395,515 plazas, por otra parte, la economía informal sumó a 160,907 personas a una ocupación. Con estos movimientos, la tasa de informalidad pasó de 53.6 a 54.1 por ciento.

La eliminación de puestos de trabajo se concentró en el sector formal con una pérdida de 395,515 plazas, por otra parte, la economía informal sumó a 160,907 personas a una ocupación. Con estos movimientos, la tasa de informalidad pasó de 53.6 a 54.1 por ciento.

El sector de agricultura, ganadería y pesca se posicionó como el motor de la creación de empleo en enero de este año con la incorporación de 303,795 personas a la población ocupada.

El sector de servicios también tuvo un buen comportamiento en la generación de empleo con un saldo general de 289,558 plazas laborales. Los subsectores con mejor desempeño fueron los de restaurante, servicios sociales y servicios diversos.

Fuente: EL ECONOMISTA 29 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Mercado laboral inicia el 2024 con tropiezo y registra pérdida de 235,000 empleos

Jueves, 29 de febrero de 2024

Mediciones Trimestrales de los Trabajo y sus Remuneraciones por Entidad Federativa (MTPTREF)

Cifras durante el tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Mediciones Trimestrales de los Puestos de Trabajo y sus Remuneraciones por Entidad Federativa (MTPTREF). Estos muestran el comportamiento y la composición del mercado laboral regional del país.

Durante el tercer trimestre de 2023, el total de puestos de trabajo remunerados de las actividades económicas fue de 40.7 millones, que representa un aumento de 3.8 % en su comparación anual. Las entidades con el mayor incremento fueron: Campeche (17.6 %), Oaxaca (7.9 %), Guerrero y San Luis Potosí (7.4 % cada una), Aguascalientes (7.2 %) y Quintana Roo (6.9 %).

En el periodo julio-septiembre de 2023, las remuneraciones de los asalariados, a precios corrientes, presentaron un alza de 8.4 % a tasa anual. A nivel regional, se registraron los mayores crecimientos en Campeche (21.5 %), Quintana Roo (16.1 %), Guerrero (13.9 %), San Luis Potosí (12.7 %), Aguascalientes (12.6 %), Colima y Oaxaca (11.9 % cada una).

Fuente: OECD 29 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Mediciones Trimestrales de los Puestos de Trabajo y sus Remuneraciones por Entidad Federativa (MTPTREF)

Jueves, 29 de febrero de 2024

Mediciones de la Economía Informal

Trimestral por Entidad Federativa (MEITEF)

Cifras durante el tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Mediciones de la Economía Informal Trimestral por Entidad Federativa (MEITEF). Estas describen la dinámica de la informalidad en el corto plazo, tanto en su agregado nacional como en su desglose por entidad federativa.

Durante el tercer trimestre de 2023, el Valor Agregado Bruto (VAB) de la economía informal alcanzó 5 662 934 millones de pesos a precios de 2018, lo que representó un avance real de 4.6 % a tasa anual. Por entidad federativa, los mayores crecimientos se observaron en Campeche, con 40.4 %; Quintana Roo, con 16.4 %; Oaxaca, con 13.2 %; Guerrero, con 9.3 %, y Yucatán y Querétaro, con 8.6 por ciento.

El VAB del sector informal aumentó 5.6 % a tasa anual y representó 55 % de la economía informal. Campeche, Quintana Roo, Oaxaca y Querétaro fueron las entidades con mayor incremento anual durante el trimestre julio-septiembre de 2023.

En el trimestre de referencia, el VAB de otras modalidades de la informalidad significó 45 % de la economía informal y creció 3.4 % a tasa anual. Las entidades que destacaron por su variación al alza en este sector de la economía fueron: Campeche, con 18.8 %; Sinaloa, con 11.8 %; Colima, con 11.2 % y Oaxaca, con 9.6 por ciento.

Los puestos de trabajo remunerados en la economía informal sumaron 16.3 millones y representaron un incremento de 3.5 % anual, en el tercer trimestre de 2023. Destacaron las variaciones positivas en Campeche, Oaxaca, Quintana Roo, Sonora y Guerrero.

Las remuneraciones a precios corrientes registraron un aumento de 9 % anual, en el trimestre julio-septiembre de 2023. En Campeche, Quintana Roo, Guerrero, Oaxaca y Yucatán se presentó la mayor variación.

Fuente: OECD 29 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Mediciones de la Economía Informal Trimestral por Entidad Federativa (MEITEF)

Jueves, 29 de febrero de 2024

Nueva publicación sobre la expansión de la actividad económica digital en las economías en desarrollo

Mientras muchos ven en la tecnología una parte clave de la solución a los desafíos contemporáneos del desarrollo, una nueva investigación señala sus limitaciones para promover el desarrollo y la transformación estructural.

El documento de Sarah Cook y Uma Rani, titulado Platform work in developing economies: Can digitalization drive structural transformation? , se centra principalmente en el trabajo realizado a través de plataformas laborales digitales, como mensajeros de reparto, conductores y cuidadores, y en las tareas realizadas en plataformas basadas en Internet, incluidos servicios profesionales como la programación de software.

Para muchos, una parte central de la solución a los retos del desarrollo contemporáneo -ya sea para pasar a una economía verde y digital- reside en la tecnología.

Sin embargo, un argumento clave de este documento es que, aunque las tecnologías digitales están cambiando la organización y las condiciones de trabajo, incluso en las economías de renta baja y media-baja, hay pocas pruebas sobre si estos cambios pueden generar desarrollo y transformación estructural, cómo y en qué circunstancias.

Basándose en una síntesis de las investigaciones, pruebas y debates existentes, el documento muestra que los trabajadores del sector informal tiene un trabajo cada vez más precario. Además, a medida que avanza la digitalización, incluso los trabajadores bien formados y cualificados se enfrentan a condiciones laborales inciertas, tanto en lo que respecta al contenido del trabajo como a las condiciones en las que trabajan, creando así un “sweatshop” de trabajo digital, especialmente en los países en desarrollo. Además, estas nuevas oportunidades no contribuyen de forma significativa a la economía local ni facilitan la transformación estructural productiva.

Por otra parte, la investigación también muestra que el avance de la digitalización en los países en desarrollo suele producirse en un contexto de relativa debilidad de la capacidad estatal e institucional, recursos fiscales limitados, niveles excesivos de desigualdad y de subempleo o desempleo, condiciones desfavorables de integración de la cadena de suministro mundial y creciente financiarización de la actividad económica.

En su conclusión, los autores señalan las medidas políticas clave que serían necesarias para dirigir la transformación económica digital hacia un desarrollo sostenible, justo e integrador. Entre ellas figuran la regulación de las empresas, la protección social, la sindicalización y la transparencia de los datos. También consideran las oportunidades de utilizar las tecnologías digitales para resolver cuestiones relacionadas con los derechos de los trabajadores, el acceso a las prestaciones y las condiciones de trabajo, y apelan a seguir investigando para comprender mejor estas posibilidades.

Fuente: OIT 28 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Nueva publicación sobre la expansión de la actividad económica digital en las economías en desarrollo

Miércoles, 28 de febrero de 2024

Indicadores de Bienestar Autorreportado de la Población Urbana

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Módulo Básico de Bienestar Autorreportado (BIARE Básico). Este ofrece información sobre la situación del bienestar subjetivo en México, a partir de indicadores de bienestar autorreportado de la población adulta que reside en el ámbito urbano.

El indicador de balance anímico general de la población se construye con base en los estados de ánimo que las personas experimentaron el día anterior a la entrevista. Este balance se expresa en valores positivos y negativos, en un rango de -10 a 10. En enero de 2024, en promedio, el balance anímico de la población adulta tuvo un valor positivo de 6.6. Este nivel es el más alto observado en la serie, desde que esta inició en julio de 2013. Entre hombres y mujeres hay una brecha en el balance anímico: el nivel promedio de los hombres es mayor que el de las mujeres, 6.7 y 6.4, respectivamente.

En enero de este año, en una escala de 0 a 10, la población adulta urbana calificó su satisfacción con la vida, en promedio, en 8.4. Según la calificación, 7 % de la población adulta se considera insatisfecha o poco satisfecha con la vida, al reportar un nivel de satisfacción por debajo de siete. Con calificación de siete y ocho, 44.9 % de la población adulta se encuentra moderadamente satisfecha. El mayor porcentaje de población adulta en el ámbito urbano de México está satisfecha, es decir, 48 % calificó con 9 y 10 su satisfacción con la vida.

En enero de 2024, al evaluar dominios específicos de la vida, la población adulta estuvo más satisfecha en sus ámbitos personales que en los públicos. Las relaciones personales presentaron el nivel más alto de satisfacción, con un promedio de 8.8. Siguieron la vivienda, la actividad u ocupación y los logros en la vida, con 8.6 en cada aspecto. Por su parte, el promedio de satisfacción con las perspectivas a futuro fue 8.5, mientras que el de satisfacción con su estado de salud resultó en 8.4. El nivel de vida presentó un promedio de 8.3. El tiempo libre fue el ámbito personal con menor nivel de satisfacción, con una calificación de 7.9. En el ámbito de lo público, la seguridad ciudadana fue el de menor calificación (5.4), mientras que el nivel de satisfacción con el país fue 7.4. La satisfacción con la ciudad en la que habita resultó en 7.6 y la relacionada con el vecindario fue ocho.

Fuente: INEGI 28 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Bienestar Autorreportado de la Población Urbana

Martes, 27 de febrero de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En diciembre de 2023 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 99.2 puntos: disminuyó 0.2 % con relación al mes anterior.

En el periodo de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 108.5 puntos: aumentó 0.3 % a tasa mensual.

En el último mes de 2023 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) ascendió 0.3 % a tasa mensual y alcanzó un nivel de 109.3 puntos.

A tasa anual y con series desestacionalizadas, en diciembre de 2023, el IGPOSE descendió 0.1 %; el IGRESE creció 5.5 % y 5.4 %, el IGREMSE.

Fuente: INEGI 27 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Viernes, 23 de febrero de 2024

Indicadores de Empresas Constructoras

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) para dar a conocer el comportamiento de las principales variables del sector Construcción del país.

En diciembre de 2023 y con datos ajustados por estacionalidad, el valor de producción generado por las empresas constructoras aumentó en términos reales 1 % y las remuneraciones medias reales, 0.8 %, respecto a noviembre pasado. El personal ocupado total descendió 0.4 % y las horas trabajadas retrocedieron uno por ciento.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 36.5 %; el personal ocupado total, 1.4 %; las horas trabajadas, 5.9 % y las remuneraciones medias reales, 2.5 %, en diciembre de 2023.

Fuente: INEGI 23 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Viernes, 23 de febrero de 2024

Índice de Volumen Físico (IVF)

Cifras durante enero de 2024

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En enero de 2024, con cifras desestacionalizadas, el IVF agropecuario fue 12.3%, menor en relación con el mes anterior, y a tasa anual disminuyó 9.1%, los incrementos anuales

registrados en 2018, 2019, 2020, 2022 fueron de 2.3, 1.3, 0.9 y 2.2%, respectivamente, mientras que en 2021 y 2023 registran decrementos de 0.9 y 2.3 por ciento, respectivamente.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para enero de 2024, muestra decremento anual de 9.1 por ciento.

El componente agrícola del índice registró disminución de 18.1%, mientras que el pecuario creció 2.4 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (18.5%), chile verde (5.3%), jitomate (5.0%), sorgo grano (2.7%), papa (2.6%), algodón hueso (2.3%), frijol (2.3%) y trigo grano (2.1%), mientras que los cultivos perennes que destacan son: caña de azúcar (7.7%), aguacate (7.4%), agave (3.8%), alfalfa verde (3.2%), limón (2.5%) y nuez (2.1%). En conjunto representan 67.5% del valor de la producción agrícola. De los cultivos citados, en enero de 2024, maíz grano, chile verde, jitomate, sorgo grano, papa, algodón hueso, frijol, trigo grano, caña de azúcar, aguacate, agave y limón registraron decremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de bovino, ave, porcino, leche de bovino y huevo, que contribuyen con 97.3%

del valor de la producción pecuaria.

La producción de carne en canal de bovino tuvo un incremento anual de 1.6% en Veracruz, pasó de 21 mil 906 toneladas a 22 mil 262 en el primer mes de 2024; la entidad generó 12.5% de la producción del país.

Agrícola

En enero de 2024, la cosecha de cultivos cíclicos más importantes del país fue de 4.6 millones de toneladas, lo que representa 31.1% menos que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 11.4 millones de toneladas, 9.6% menos que en enero de 2023.

Por cultivo, destacan:

El aumento del volumen de producción de fresa, el cual fue 21.4% mayor, lo que significa 16 mil 345 toneladas adicionales en comparación con el mismo mes del año pasado.

Pecuario

El componente del IVF pecuario, en enero 2024, aumentó 2.4% a tasa anual, derivado de aumentos en la producción de carne en canal de ave, bovino y porcino, así como de leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave, el cual fue de 309 mil 287 toneladas, cifra 2.3% mayor a la obtenida en mismo mes de 2023.

Con un volumen de 177 mil 482 toneladas, la oferta de carne en canal de bovino aumentó 2.4% en comparación con el mismo periodo del año pasado

Fuente: SIAP 20 de febrero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Jueves, 22 de febrero de 2024

Indicador Global de la Actividad Económica (IGAE)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Global de la Actividad Económica (IGAE). Este permite conocer y dar seguimiento a la evolución del sector real de la economía en el corto plazo.

En diciembre de 2023 y con cifras desestacionalizadas, el IGAE no registró variación a tasa mensual.

Por componente, en el último mes de 2023 y con cifras ajustadas por estacionalidad, las actividades primarias aumentaron 7.9 %, las terciarias no presentaron cambio y las secundarias disminuyeron 0.7 % a tasa mensual.

A tasa anual y con series desestacionalizadas, el IGAE creció 2.1 % en términos reales. Por grandes grupos de actividades, las primarias incrementaron 2.7 %, las terciarias, 2.6 % y las secundarias, 1.2 por ciento.

Fuente: INEGI 22 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica (IGAE)

Jueves, 22 de febrero de 2024

Economía mexicana se estancó en diciembre de 2023: IGAE

La economía en México confirmó su enfriamiento y mostró un estancamiento al cierre del año pasado, de acuerdo con los datos divulgados por el Inegi.

El Indicador Global de la Actividad Económica (IGAE), que da seguimiento mensual de la economía mexicana, no mostró variación alguna en diciembre respecto al mes de noviembre.

De esta manera, el último trimestre del 2023 fue el más débil del año, con caídas en los meses de octubre y noviembre, de 0.1 y 0.4% respectivamente, y el estancamiento reportado en diciembre.

Al interior del reporte, se observó que las actividades secundarias, en donde se engloba a las industrias, mostraron una caída mensual de 0.7%, explicado por la contracción reportada en tres de los cuatro rubros de actividad.

En tanto, las actividades terciarias también mostraron un estancamiento en diciembre, al no presentar variación alguna respecto a noviembre del año pasado.

Dentro del sector servicios, seis de las 14 actividades reportadas mostraron contracciones mensuales, destacando los servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación, con una caída de 2.9 por ciento.

Las actividades primarias fueron las únicas que, en diciembre, mostraron un crecimiento de 7.9%, esto luego del desplome que sufrieron en noviembre de 6.9 por ciento.

Fuente: EL ECONOMISTA 22 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Economía mexicana se estancó en diciembre de 2023: IGAE

Jueves, 22 de febrero de 2024

Estadísticas de comercio internacional:

tendencias en el cuarto trimestre de 2023

El crecimiento del comercio de mercancías del G20 se estabiliza, mientras que el comercio de servicios aumenta moderadamente en el cuarto trimestre de 2023.

Después de varios trimestres de caída, el crecimiento del comercio de mercancías del G20 se estancó en términos de valor en el cuarto trimestre de 2023 , medido en dólares estadounidenses corrientes. Hubo pocos cambios en las exportaciones e importaciones en comparación con el tercer trimestre de 2023, ya que una sólida recuperación en el este de Asia se vio contrarrestada por una desaceleración en Europa y América del Norte. El crecimiento de las exportaciones se estancó en los Estados Unidos, y las menores ventas de automóviles se vieron compensadas por mayores ventas de suministros industriales. En la Unión Europea, las exportaciones disminuyeron un 0,6% impulsadas por la caída de los productos químicos, mientras que las importaciones disminuyeron un 1,8%. Por el contrario, el crecimiento del comercio de mercancías fue fuerte en Asia Oriental. China registró un aumento del 0,6% en las exportaciones, en parte impulsadas por productos de alta tecnología como los teléfonos móviles, y un aumento del 3,9% en las importaciones debido a productos mecánicos y eléctricos. Las exportaciones aumentaron en Japón y se dispararon en Corea debido a las fuertes ventas de automóviles y a la recuperación del negocio coreano de semiconductores. Las mayores ventas de productos primarios impulsaron el crecimiento de las exportaciones en Australia, Indonesia y Brasil.

Por el lado de los servicios, las estimaciones preliminares apuntan a un crecimiento moderado para el G20 en el cuarto trimestre de 2023 en comparación con el trimestre anterior, medido en dólares estadounidenses corrientes. Se estima que las exportaciones y las importaciones crecieron un 1,6% y un 1,3% en el cuarto trimestre de 2023, respectivamente, tras la disminución del 0,9% de las exportaciones y el aumento del 0,2% de las importaciones en el tercer trimestre. Las exportaciones aumentaron un 2,5% en los Estados Unidos, como resultado de mayores ingresos procedentes de la mayoría de los servicios, mientras que las importaciones aumentaron un 2,0% debido a mayores gastos en viajes y transporte. En Alemania, las exportaciones crecieron un 1,6%, lo que refleja mayores ingresos procedentes de servicios empresariales e informáticos, y las importaciones aumentaron un 2,0%, en parte impulsadas por mayores gastos de viajes al extranjero. Por el contrario, las exportaciones de servicios cayeron marcadamente en Francia (-3,8%) y el Reino Unido (-6,2%), y las importaciones también disminuyeron moderadamente en ambos países. Los crecientes ingresos por servicios de propiedad intelectual impulsaron el crecimiento de las exportaciones en Japón. Las exportaciones de servicios también aumentaron notablemente en Corea y China, lo que refleja una recuperación generalizada en la mayoría de las categorías de servicios.

El comercio de mercancías del G20 se contrajo en términos de valor en 2023 en su conjunto , y las exportaciones e importaciones disminuyeron un 3,3% y un 5,5%, respectivamente. Por el contrario, las estimaciones preliminares sugieren que el comercio de servicios del G20 continuó expandiéndose en 2023 , con un crecimiento de las exportaciones e importaciones de alrededor del 7,3% y el 10,5%, respectivamente.

Fuente: OECD 22 de febrero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el cuarto trimestre de 2023

Jueves, 22 de febrero de 2024

El PIB de México creció 3.2% durante el 2023: Inegi

La economía mexicana registró un crecimiento de 3.2% en todo el año 2023, en términos reales y con cifras ajustadas por estacionalidad, según información del Instituto Nacional de Estadística y Geografía (Inegi).

El desempeño final del PIB de México, divulgado por el Inegi, presentó un ligero ajuste al alza respecto del proyectado por la entidad hace 20 días, en sus estadísticas oportunas, que estaba en 3.1 por ciento.

Esto significa que con un avance de 3.2% en el año, quedó por debajo de la proyección que hizo el Fondo Monetario Internacional (FMI) a fines de enero, cuando calculó que terminaría con un incremento de 3.4%, que es la misma tasa de crecimiento estimada por el consenso del mercado levantado por Citibanamex en su primera encuesta del año.

Si bien se trata del segundo año consecutivo de un crecimiento económico superior al 3%, queda expuesta una moderación consistente, pues en 2021 y 2022, la economía mexicana alcanzó tasas de 5.9% y 3.9% respectivamente. Todas, evidenciando el rebote tras la caída por la pandemia de Covid-19 del 2020.

Tal como lo retrató el Inegi en el informe del PIB final de 2023, la expansión de la actividad económica durante el año 2023 incorpora el avance de 0.1% que logró el PIB en el periodo de octubre a diciembre, respecto del trimestre previo; un avance que confirma la estimación oportuna que hizo el mismo Instituto el 30 de enero pasado.

Al revisar la información detallada en el último cuarto del año pasado, se observa sobre los grandes grupos de actividades económicas, encontraremos que los integrados en actividades secundarias, de la industria, minería, manufacturas y construcción, alcanzaron un un incremento de 3.5% por ciento anual.

El comportamiento trimestral fue el siguiente: El PIB de actividades terciarias creció 0.3% mientras el de secundarias disminuyó 0.1% y el de primarias lo hizo en uno por ciento.

Fuente: EL ECONOMISTA 22 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – El PIB de México creció 3.2% durante el 2023: Inegi

Jueves, 22 de febrero de 2024

Producto Interno Bruto (PIB)

Cifras durante el cuarto trimestre de 2023

El Producto Interno Bruto (PIB) trimestral ofrece, en el corto plazo, una visión oportuna, completa y coherente de la evolución de las actividades económicas del país.

En el cuarto trimestre de 2023 y con cifras desestacionalizadas, el PIB aumentó 0.1 % a tasa trimestral, en términos reales.

Por componente y con series ajustadas por estacionalidad, en el periodo de referencia, el comportamiento fue el siguiente: el PIB de las actividades terciarias ascendió 0.3 %; el de las secundarias cayó 0.1 % y el de las primarias, 1 % con respecto al trimestre anterior.

A tasa anual y con series desestacionalizadas, el PIB incrementó 2.5 % en términos reales, en el cuarto trimestre de 2023. Las actividades secundarias avanzaron 2.9 %; las terciarias, 2.5 % y las primarias no presentaron variación.

En 2023 y con series desestacionalizadas, el PIB creció 3.2 % con relación a 2022.

Fuente: INEGI 22 de febrero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Producto Interno Bruto (PIB)

Jueves, 22 de febrero de 2024

Inflación en México desaceleró a 4.45%

durante la primera quincena de febrero

La inflación en México desaceleró en la primera mitad de febrero, con lo que hiló dos quincenas desacelerándose, de acuerdo con la información divulgada por el Inegi.

En los primeros 15 días de febrero, el Índice Nacional de Precios al Consumidor (INPC) registró una disminución de 0.10% anual, con lo que a tasa anual la inflación a los consumidores se ubicó en 4.45 por ciento.

En la primera quincena de febrero, la inflación subyacente fue de 4.63% anual. Al interior, los precios de las mercancías aumentaron 4.09%, mientras que los servicios mostraron un incremento de precios de 5.28% en comparación con el mismo periodo del año pasado.

Respecto a la inflación no subyacente, esta se ubicó en una tasa de 3.93% anual. Si bien es menor en comparación a la subyacente, empiezan a preocupar los precios de las frutas y verduras que, ante la sequía, se han disparado.

De Acuerdo con el Inegi, el rubro de agropecuarios mostró un aumento anual de 5.69 por ciento. Aquí destacó el incremento sustancial de las frutas y verduras, cuyo precio en promedio, a nivel nacional, se disparó en 17.07 por ciento.

En el caso de los energéticos y tarifas autorizadas por el gobierno, el aumento de precios en la primera mitad de febrero fue de 2.44% en comparación anual.

Fuente: EL ECONOMISTA 22 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Inflación en México desaceleró a 4.45% durante la primera quincena de febrero

Jueves, 22 de febrero de 2024

Crecimiento del PIB – Cuarto trimestre de 2023

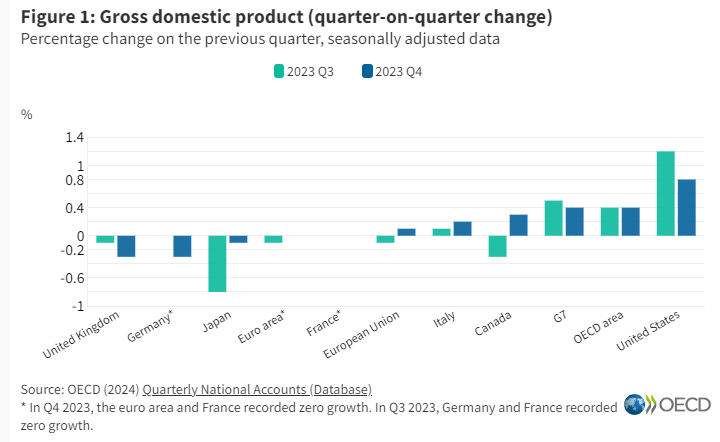

El PIB de la OCDE crece un 0,4% en el cuarto trimestre de 2023

El producto interno bruto (PIB) de la OCDE aumentó un 0,4% en el cuarto trimestre de 2023, según estimaciones provisionales ( Figura 1 ). Las tasas de crecimiento trimestral del PIB de la OCDE se han mantenido débiles durante los últimos dos años

En el G7, el crecimiento intertrimestral del PIB se desaceleró ligeramente hasta el 0,4% en el cuarto trimestre de 2023, en comparación con el 0,5% en el tercer trimestre. Esto refleja un panorama mixto entre los países del G7 . Por un lado, el PIB se contrajo en el Reino Unido (-0,3%) y Japón (-0,1%) por segundo trimestre consecutivo. El PIB también se contrajo en Alemania (-0,3%) tras dos trimestres de crecimiento cero. El crecimiento se desaceleró en Estados Unidos (al 0,8% en el cuarto trimestre, en comparación con el 1,2% en el tercero), y Francia registró un crecimiento nulo por segundo trimestre consecutivo. Por otro lado, la economía canadiense experimentó una recuperación, con un crecimiento del 0,3% en el cuarto trimestre tras una contracción en el tercer trimestre. El crecimiento en Italia repuntó ligeramente hasta el 0,2%.

En los países del G7 que experimentaron un crecimiento negativo en el cuarto trimestre de 2023, los factores contribuyentes variaron . En el Reino Unido, la caída de las exportaciones de servicios (-6,0%) fue el principal lastre para el crecimiento. En Japón, el PIB se contrajo debido principalmente a disminuciones en la inversión (-0,3%), el consumo privado (-0,2%) y el consumo gubernamental (-0,1%), que fueron parcialmente compensados por un aumento del 11,3% en las exportaciones de servicios (debido principalmente al crecimiento del turismo). En Alemania, en el cuarto trimestre se produjo una marcada caída de la inversión en construcción y en maquinaria y equipos.

Entre otros países de la OCDE para los que hay datos disponibles, Costa Rica y Noruega registraron el mayor crecimiento del PIB en el cuarto trimestre (1,8% y 1,5% respectivamente), seguidos de Eslovenia (1,1%). Por el contrario, el PIB se contrajo más en Irlanda (-0,7%).

Las estimaciones anuales iniciales indican que el crecimiento del PIB de la OCDE se desaceleró al 1,6% en 2023 en comparación con el 2,9% en 2022, en un contexto de mayor inflación subyacente en el área de la OCDE. Entre los 27 países de la OCDE para los que hay datos disponibles, 10 registraron una contracción del PIB en 2023, siendo Estonia el que más se contrajo (-3,0%). En 14 países, el crecimiento se desaceleró pero siguió siendo positivo. Sólo tres países de la OCDE registraron un mayor crecimiento en 2023 que en 2022 : Costa Rica (5,1% en 2023, frente a 4,6% en 2022), Estados Unidos (2,5%, frente a 1,9%) y Japón (1,9%, frente a 1,0%). %).

Fuente: OECD 21 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento del PIB – Cuarto trimestre de 2023

Miércoles, 21 de febrero de 2024

Indicadores de Empresas Comerciales

Cifras durante diciembre de 2023