Archivo de la categoría "Inversión"

Lunes, 8 de mayo de 2023

La medida de los precios mundiales de los

alimentos subió en abril por primera vez en un año

El índice de precios de los alimentos de la FAO aumenta debido al alza de las cotizaciones internacionales del azúcar, la carne y el arroz

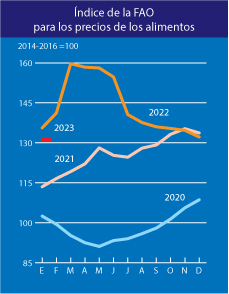

El índice de referencia de los precios internacionales de los productos alimenticios subió en abril por primera vez en un año debido al alza de las cotizaciones mundiales del azúcar, la carne y el arroz, informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 127,2 puntos en abril de 2023, lo que representa un 0,6 % más que en marzo. A ese nivel, el índice se encuentra un 19,7 % por debajo de su nivel de abril de 2022, pero todavía un 5,2 % por encima del de abril de 2021.

El índice de precios del azúcar de la FAO subió un 17,6 % desde marzo, con lo que alcanzó su nivel más elevado desde octubre de 2011, debido al empeoramiento de las expectativas y la reducción de la producción en la India, China, Tailandia y la Unión Europea como consecuencia de las condiciones atmosféricas secas, así como del lento inicio de la cosecha de caña de azúcar en el Brasil junto con el aumento de los precios internacionales del petróleo crudo, lo que puede provocar un incremento de la demanda de etanol producido a partir de caña de azúcar.

El índice de precios de la carne de la FAO subió un 1,3 % durante el mes, mayormente a causa del alza de las cotizaciones de la carne de cerdo, seguidas por los precios de la carne de aves de corral, que aumentaron a causa de la demanda de importaciones en Asia y las restricciones a la producción derivadas de problemas de sanidad animal. Los precios internacionales de la carne de bovino también aumentaron, debido a una disminución de la oferta de ganado para el sacrificio, especialmente en los Estados Unidos de América.

l índice de precios de los cereales de la FAO descendió un 1,7 % desde marzo y registró un promedio del 19,8 % por debajo de su valor de abril de 2022. Los precios internacionales del trigo disminuyeron un 2,3 %, fundamentalmente a causa de las abundantes disponibilidades exportables en Australia y la Federación de Rusia. Los precios mundiales del maíz cayeron un 3,2 % debido al aumento estacional de la oferta en América del Sur gracias a las cosechas en curso. Por otro lado, en un contexto de disminución de las cosechas a raíz de la subida del costo de los insumos y las condiciones meteorológicas adversas, especialmente fuera de Asia, las ventas a compradores asiáticos sostuvieron un incremento de los precios internacionales del arroz.

El índice de precios de los aceites vegetales de la FAO disminuyó un 1,3 % en el mes, con lo que registró su quinta disminución mensual consecutiva. Los precios mundiales del aceite de palma se mantuvieron estables, mientras que las cotizaciones de los aceites de soja, colza y girasol disminuyeron a la par de la presión ejercida por la cosecha estacional de soja en el Brasil, que podría alcanzar su máximo histórico.

El índice de precios de los productos lácteos de la FAO cayó un 1,7 %, afectado por la persistente atonía de la demanda mundial de importaciones de leches en polvo y las mayores disponibilidades exportables de queso en Europa occidental.

Actualización de los pronósticos

sobre la producción y el comercio

En una nueva Nota informativa sobre la oferta y la demanda de cereales, publicada hoy también, la FAO ha ajustado su pronóstico sobre la producción mundial de trigo en 2023. La producción mundial se estima ahora en 785 millones de toneladas, cifra que, pese a ser la segunda más cuantiosa jamás registrada, es inferior a la de la última campaña, fundamentalmente a causa de las disminuciones en Australia y la Federación de Rusia respecto de su producción récord de 2022.

La FAO elevó su previsión anterior sobre el comercio mundial de cereales en 2022/23, que ahora asciende a 472 millones de toneladas, es decir, alrededor de un 2,2 % por debajo del nivel sin precedentes de la campaña anterior. Se prevé que el comercio mundial de trigo aumentará un 2,3 %, mientras que el de cereales secundarios lo hará probablemente un 5,5 %. Se estima que el comercio internacional de arroz en 2023 se contraerá un 4,4 % en términos interanuales.

La utilización mundial de cereales en 2022/23 se estima en 2 780 millones de toneladas, y se prevé que las reservas mundiales de cereales al cierre de las campañas se situarán en 855 millones de toneladas. Según estos últimos pronósticos, la relación entre las reservas mundiales de cereales y su utilización en 2022/23 se situaría en un 29,8 %, valor ligeramente inferior al 30,8 % registrado durante los 12 meses anteriores que, sin embargo, sigue representando un nivel de suministro a escala mundial relativamente holgado, afirma la FAO.

Fuente: FAO 05 de mayo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – La medida de los precios mundiales de los alimentos subió en abril por primera vez en un año

Jueves, 4 de mayo de 2023

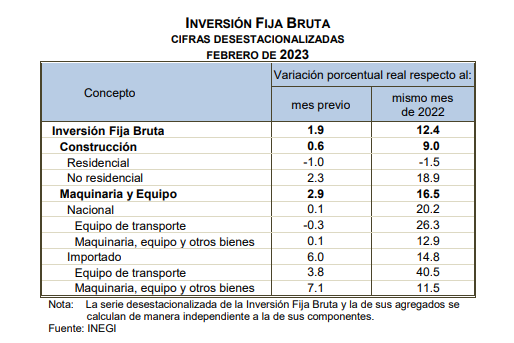

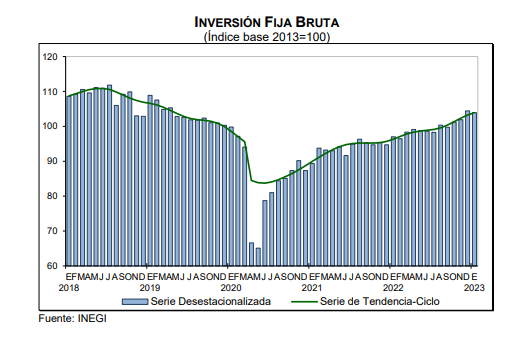

Indicador Mensual de la Inversión Fija Bruta

Cifras durante febrero de 2023

En febrero de 2023 y con cifras desestacionalizadas, la Inversión Fija Bruta aumentó 1.9 % a tasa mensual, en términos reales.

Por componente y con datos ajustados por estacionalidad, en el mes de referencia, los gastos efectuados en Maquinaria y Equipo total —de origen nacional e importado— incrementaron 2.9 % a tasa mensual. En Construcción, aumentaron 0.6 por ciento.

En febrero de 2023, a tasa anual y con series desestacionalizadas, la Inversión Fija Bruta creció 12.4 % en términos reales. A su interior, los gastos en Maquinaria y Equipo total ascendieron 16.5 % y en Construcción, nueve por ciento.

Fuente: INEGI 04 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Jueves, 4 de mayo de 2023

México rompe récord en exportaciones

a EU; es su principal socio comercial

México se mantuvo como primer socio de Estados Unidos en el comercio de mercancías en marzo, con una participación de 16.1%, por delante de Canadá (15.5%) y China (10.1 por ciento).

México exportó productos a Estados Unidos por un valor de 42,825 millones de dólares en marzo, lo que supone el más alto nivel para un mes y un crecimiento interanual de 5.9%, informó la Oficina del Censo.

A la vez, México se mantuvo como primer socio de Estados Unidos en el comercio de mercancías en marzo, con una participación de 16.1%, por delante de Canadá (15.5%) y China (10.1 por ciento).

Del lado de las exportaciones de bienes estadounidenses, a México se dirigieron embarques por un total de 29,273 millones de dólares, un aumento de 2.6% anual.

Canadá registró en marzo una caída interanual de 7.2% en sus ventas externas al mercado estadounidense, a 37,558 millones de dólares; mientras que las de China a ese mismo destino se desplomaron 35%, a 30,790 millones. Con ello, México se colocó como el primer proveedor externo de productos en Estados Unidos.

De acuerdo con datos de la Comisión Económica para América Latina (Cepal), el sector exterior no apoyó el crecimiento económico anual de Estados Unidos en 2022. Hubo una contribución negativa de las exportaciones netas, que restaron 0.4% al crecimiento de 2022.

El déficit por cuenta corriente de Estados Unidos, que refleja los saldos combinados del comercio de bienes y servicios y los flujos de renta entre residentes en Estados Unidos y residentes en otros países, aumentó 97,000 millones de dólares en 2022 con respecto a 2021, es decir, 12 por ciento.

Tras un repentino aumento sustancial en el primer trimestre de 2022, el déficit por cuenta corriente de Estados Unidos se redujo en los tres últimos trimestres de 2022, según la publicación preliminar del cuarto trimestre de la Oficina de Análisis Económico de Estados Unidos sobre transacciones internacionales.

Fuente: EL ECONOMISTA 04 de mayo de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en ECONOMISTA – México rompe récord en exportaciones a EU; es su principal socio comercial

Martes, 11 de abril de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante marzo 2023

La expectativa de producción nacional agropecuaria y pesquera para 2022 es de 229.5 millones de toneladas, 0.6% superior a lo registrado en 2021. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 0.4, el pecuario 2.1 y el pesquero 0.8 por ciento.

En comparación con 2021, el subsector agrícola aumentará 756 mil toneladas, el pecuario 512 mil toneladas y el pesquero 15 mil.

Comportamiento por subsector

Agrícola:1 millones 93 toneladas más (0.5%)

Pecuario:573 mil toneladas más (2.2%)

Pesquero:15 mil más (0.8%)

Análisis de la Balanza Comercial Agroalimentaria de México enero 2023

Por octavo año consecutivo en el mes de enero de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 179 millones de dólares (MDD).

En términos monetarios, es el décimo mayor saldo positivo en 29 años (desde 1995); ello derivado de 3,940 MDD de exportaciones y 3,761 MDD de importaciones.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 1,228 MDD (45.3%) y

Turismo extranjero en 1,105 MDD (39.0%)

En el primer mes de 2023, la Balanza Comercial No Petrolera cerró con un déficit de 1,287 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 1,620 MDD.

De igual forma, el impacto del déficit de la Balanza Agropecuaria y Pesquera (53 MDD) contribuye de manera negativa al saldo de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero 2023

Balanza Agropecuaria y Agroindustrial: superávit de 179 MDD.

Balanza de bienes agrícolas

En el primer mes de 2023, el superávit fue de 35 MDD, este saldo es resultado de exportaciones 2.1% mayores a las importaciones. El saldo disminuyó 90.1% (320 MDD), en relación con 2022, debido a que las importaciones aumentaron en mayor medida 37.8% (464 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 9.1% (144 MDD).

Balanza de bienes agroindustriales

Para enero de 2023, se registra un superávit de 232 MDD, periodo en el que las exportaciones fueron 12.9% mayores a las importaciones. El saldo disminuyó 31.5% (107 MDD), respecto del mismo mes de 2022, resultado del aumento en mayor medida, de las importaciones en 245 MDD (15.7%), en comparación con las exportaciones 138 MDD (7.3%).

Balanza de bienes pesqueros

A inicio de 2023, se registra un superávit de 3.4 MDD, debido a que lo exportado es 4.4% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las compras al exterior en 7.5% (6.2 MDD), mientras que las ventas 1.7% (1.4 MDD), en comparación con el mismo mes de 2022.

Balanza de bienes ganaderos y apícolas:

Para el mes de enero de 2023, el déficit fue 91 MDD, esto es, 9.1 millones de dólares mayor que el saldo negativo reportado en similar mes de 2022 (82.3 MDD). El comercio total se incrementó 62 millones 828 mil dólares (29.0%), al pasar de 217 millones dólares en 2022 a 279 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 97.2% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 35.9 MDD (24.1%) frente a las de 2022; mientras que las ventas al mercado externo en 26.9 MDD (40.1%).

Fuente: SIAP 10 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Lunes, 10 de abril de 2023

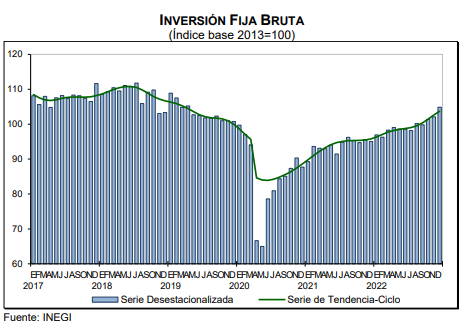

Indicador Mensual de la Inversión Fija Bruta

Cifras durante enero de 2023

En enero de 2023 y con cifras desestacionalizadas, la Inversión Fija Bruta disminuyó 0.5 % a tasa mensual, en términos reales.

Por componente y con datos ajustados por estacionalidad, en el mes de referencia, los gastos efectuados en Construcción descendieron 0.6 % a tasa mensual y en Maquinaria y Equipo total —de origen nacional e importado— crecieron 0.1 por ciento.

En enero de 2023, a tasa anual y con series desestacionalizadas, la Inversión Fija Bruta aumentó 7.1 % en términos reales. A su interior, los gastos en Maquinaria y Equipo total incrementaron 17.7 % y en Construcción se redujeron 0.3 por ciento.

Fuente: INEGI 05 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Lunes, 10 de abril de 2023

La base de referencia de los precios mundiales de

los alimentos cae en marzo por 12º mes consecutivo

El índice de precios de los alimentos de la FAO descendió un 2,1 % desde febrero y un 20,5 % con respecto al año precedente

El índice de referencia de los precios internacionales de los productos alimenticios descendió en marzo por 12.º mes consecutivo, impulsado por una disminución de las cotizaciones mundiales de los cereales y los aceites vegetales, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 126,9 puntos en marzo de 2023, es decir, un 2,1 % menos que el mes anterior y un 20,5 % por debajo de su nivel máximo de marzo de 2022. Al descenso contribuyó que se combinaran la abundancia de la oferta, la atonía de la demanda de importaciones y la prórroga de la Iniciativa sobre la Exportación de Cereales por el Mar Negro.

El índice de precios de los cereales de la FAO descendió un 5,6 % desde febrero, con una caída de los precios internacionales del trigo del 7,1 %, al verse presionados a la baja por una gran producción en Australia, la mejora de la situación de los cultivos en la Unión Europea, la abundante oferta de la Federación de Rusia y las exportaciones que Ucrania está llevando a cabo desde sus puertos en el Mar Negro. Los precios mundiales del maíz cayeron un 4,6 %, debido en parte a las expectativas de una cosecha sin precedentes en el Brasil, mientras que los del arroz bajaron un 3,2 % ante las cosechas en curso o inminentes en los principales países exportadores, como la India, Tailandia y Viet Nam.

El índice de precios de los aceites vegetales de la FAO registró un promedio un 3,0 % inferior al del mes precedente y un 47,7 % por debajo de su nivel de marzo de 2022, ya que la abundante oferta mundial y la atonía de la demanda mundial de importaciones presionaron a la baja las cotizaciones de los aceites de soja, colza y girasol. Ello contrarrestó con creces el aumento de los precios del aceite de palma, que subieron al reducirse los niveles de producción en Asia sudoriental como consecuencia de las inundaciones y la imposición de restricciones temporales a la exportación por parte de Indonesia.

El índice de precios de los productos lácteos de la FAO descendió un 0,8 % en marzo. Los precios de la mantequilla aumentaron a causa de la sólida demanda de importaciones, mientras que los del queso disminuyeron por la ralentización de las compras por parte de la mayoría de los principales países importadores de Asia, así como por el aumento de las disponibilidades en los principales países exportadores.

Por el contrario, el índice de precios del azúcar de la FAO subió un 1,5 % desde febrero y alcanzó su nivel más alto desde octubre de 2016, lo que refleja la preocupación por las previsiones de descenso de la producción en China, la India y Tailandia. Las perspectivas positivas para los cultivos de caña de azúcar en el Brasil limitaron la presión al alza sobre los precios, al igual que lo hizo el descenso de los precios internacionales del crudo, lo que redujo la demanda de etanol.

El índice de precios de la carne de la FAO subió ligeramente, un 0,5 %. Las cotizaciones internacionales de la carne de bovino subieron bajo la influencia del alza de los precios internos en los Estados Unidos de América ante las expectativas de una disminución de la oferta de cara al futuro, mientras que los precios de la carne de cerdo subieron a causa del aumento de la demanda en Europa antes de las festividades. Pese a los brotes de gripe aviar en varios de los grandes países exportadores, los precios mundiales de la carne de aves de corral cayeron por noveno mes consecutivo a raíz de la atonía de la demanda mundial de importaciones.

En la Nota informativa sobre la oferta y la demanda de cereales, la FAO elevó su pronóstico sobre la producción mundial de trigo en 2023, cifrada actualmente en 786 millones de toneladas, lo que estaría un 1,3 % por debajo del nivel de 2022 y supondría la segunda producción más cuantiosa registrada. En Asia se prevé una superficie sembrada prácticamente sin precedentes, mientras que África del Norte y Europa meridional están viéndose afectadas por condiciones secas.

La FAO también ha elevado su pronóstico para la producción mundial de cereales en 2022, que asciende ahora a 2 777 millones de toneladas, apenas un 1,2 % menos que el año precedente. La producción mundial de arroz en 2022/23 se cifra actualmente en 516 millones de toneladas, es decir, una cosecha superior a la media pese a encontrarse un 1,6 % por debajo del récord alcanzado en 2021/22.

El pronóstico actualizado de la FAO sobre la utilización mundial de cereales en 2022/23 se sitúa actualmente en 2 779 millones de toneladas, lo que representa una disminución del 0,7 % respecto de 2021/22. Se prevé que las reservas mundiales de cereales al cierre de las campañas de 2022/23 descenderán un 0,3 % respecto de sus niveles de apertura, ubicándose en 850 millones de toneladas. Es probable que la relación entre las reservas y la utilización de cereales a escala mundial experimente un descenso, pasando del 30,7 % de 2021/22 al 29,7 %; con todo, aun así indicaría un nivel relativamente holgado.

Según el pronóstico, el comercio mundial de cereales en 2022/23 se contraerá un 2,7 % respecto del nivel de 2021/22 y se situará en 469 millones de toneladas. El descenso obedece sobre todo a las expectativas de una reducción del comercio de cereales secundarios, mientras que se pronostica un aumento del comercio mundial de trigo. Se prevé que el comercio internacional de arroz en 2023 descenderá un 5,2 % por debajo del nivel sin precedentes de 2022.

Fuente: FAO 07 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – La base de referencia de los precios mundiales de los alimentos cae en marzo por 12º mes consecutivo

Lunes, 27 de marzo de 2023

México frena alza de exportaciones y acumula

24 meses de crecimiento en importaciones

Las exportaciones mexicanas totalizaron 44,934.1 millones de dólares en febrero, un descenso de 2.8%, y las importaciones fueron de 46,778.5 millones, un aumento de 4.1 por ciento.

México registró en febrero una caída en sus exportaciones de productos, tras 15 meses de alzas continúas (12 de ellos a doble dígito), al tiempo que acumuló 24 meses de crecimientos en sus importaciones (21 a doble dígito), a tasas interanuales, informó el Inegi.

Las exportaciones mexicanas totalizaron 44,934.1 millones de dólares en febrero, un descenso de 2.8%, y las importaciones fueron de 46,778.5 millones, un aumento de 4.1 por ciento. Consecuentemente, México registró un déficit de 1,844.4 millones de dólares en su balanza comercial de bienes.

La previsión actual de la Conferencia de Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) para el primer trimestre de 2023 indica que el comercio mundial de bienes aumentará en torno a 1 por ciento.

Al interior de las exportaciones mexicanas de febrero, las petroleras decrecieron 19.2%, a 2,271.6 millones de dólares, y las no petroleras disminuyeron 1.8%, a 42,662.5 millones.

En el segundo mes de 2023 y con cifras desestacionalizadas, las exportaciones totales de mercancías mostraron una reducción mensual de 5.84% y las importaciones tuvieron un descenso de 0.22 por ciento.

En el mes de referencia, las exportaciones de productos manufacturados ascendieron a 39,756 millones de dólares, lo que representó una caída anual de 2.2 por ciento.

Los descensos más importantes se observaron en las exportaciones de productos de la siderurgia (16.9%), de productos automotrices (7.9%), de maquinaria y equipo especial para industrias diversas (4.8%), de productos de la minerometalurgia (4.4%) y de productos químicos (3.4 por ciento).

Fuente: EL ECONOMISTA 27 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en ECONOMISTA – México frena alza de exportaciones y acumula 24 meses de crecimiento en importaciones

Lunes, 6 de marzo de 2023

Indicador Mensual de la Inversión Fija Bruta

Cifras durante diciembre de 2022

En diciembre de 2022 y con cifras desestacionalizadas, la Inversión Fija Bruta incrementó 2.7 % a tasa mensual, en términos reales.

Por componente y con datos ajustados por estacionalidad, en el mes de referencia, los gastos efectuados en Maquinaria y Equipo total —de origen nacional e importado— aumentaron 3.1 % a tasa mensual y en Construcción, 2 por ciento.

En diciembre de 2022, a tasa anual y con series desestacionalizadas, la Inversión Fija Bruta creció 10.3 % en términos reales. A su interior, los gastos en Maquinaria y Equipo total subieron 15.4 % y en Construcción, 5.8 por ciento.

Fuente: INEGI 06 de marzo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Lunes, 6 de marzo de 2023

El Índice de precios de los alimentos

de la FAO cae por 11.º mes consecutivo

Las perspectivas iniciales apuntan a una abundante cosecha de trigo en 2023

El índice de referencia de los precios internacionales de los productos alimenticios descendió en febrero por 11.º mes consecutivo, aunque solo ligeramente, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El Índice de precios de los alimentos de la FAO registró un promedio de 129,8 puntos en febrero, es decir, descendió ligeramente (un 0,6 %) con respecto a enero, pero se situó un 18,7 % por debajo del máximo que alcanzó en marzo de 2022. El descenso del índice, que muestra la variación mensual de los precios internacionales de los productos alimenticios más comercializados, reflejó caídas de las cotizaciones de los aceites vegetales y los productos lácteos que compensaron con creces un acusado incremento de los precios del azúcar.

El Índice de la FAO para los precios de los cereales se mantuvo prácticamente igual que en enero. Los precios internacionales del trigo aumentaron ligeramente durante el mes, pues las preocupaciones sobre las condiciones de sequía en los Estados Unidos de América y la robusta demanda de suministros de Australia fueron contrarrestadas en gran medida por una fuerte competencia entre exportadores. Los precios internacionales del arroz bajaron un 0,1 % debido a la ralentización de las actividades comerciales en la mayoría de los principales países exportadores de Asia, cuyas monedas también se depreciaron frente al dólar de los EE.UU.

El índice de precios de los aceites vegetales de la FAO cayó un 3,2 % en comparación con enero, y los precios mundiales de los aceites de palma, soja, girasol y colza también descendieron.

El Índice de la FAO para los precios de los productos lácteos cayó un 2,7 % durante el mes, y las cotizaciones internacionales de la mantequilla y la leche desnatada en polvo registraron los descensos más acusados.

El índice de precios de la carne de la FAO también permaneció casi sin cambios con respecto a enero. Los precios mundiales de la carne de aves de corral siguieron descendiendo en un contexto de abundantes suministros para la exportación, a pesar de los brotes de gripe aviar registrados en varios de los principales países productores, mientras que los precios de la carne de cerdo aumentaron, debido principalmente a las preocupaciones en relación con la escasez de disponibilidades exportables en Europa.

Por el contrario, el índice de precios del azúcar de la FAO se incrementó un 6,9 % en comparación con enero, alcanzando su nivel más alto en seis años, debido sobre todo a la revisión a la baja de la previsión de la producción para 2022-23 en la India, así como el descenso de los precios internacionales del crudo y el etanol en el Brasil.

Aunque el Índice de precios de los alimentos de la FAO ha descendido ligeramente en los últimos meses, la inflación nacional de los precios de los alimentos se encuentra en niveles extremadamente elevados en muchos países. Por ejemplo, los precios de los cereales secundarios en Ghana en enero eran un 150 % más elevados que un año antes, y los precios de los cereales se situaban en máximos históricos en Malawi y Zambia. Según el informe, el aumento total de la producción de cereales en los 47 países de bajos ingresos y con déficit de alimentos (PBIDA) del mundo en la campaña agrícola actual ha ayudado a mitigar las repercusiones del incremento de los precios mundiales de los alimentos básicos, pero los descensos de la producción y la debilidad de la moneda en muchos otros mantendrán el costo de las importaciones de alimentos de los PBIDA en niveles elevados.

Fuente: FAO 06 de marzo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El Índice de precios de los alimentos de la FAO cae por 11.º mes consecutivo

Lunes, 6 de marzo de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante febrero 2023

La expectativa de producción nacional agropecuaria y pesquera para el año agrícola 2022 (termina en marzo de 2023), es de 229.8 millones de toneladas, 0.7% superior a lo registrado en el año agrícola 2021. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 0.5, el pecuario 2.2 y el pesquero 0.8 por ciento.

<p style="text-align: justify;"En comparación con 2021, la perspectiva es la siguiente: el subsector agrícola aumentará un millón 93 mil toneladas, el pecuario incrementará 537 mil toneladas y el pesquero 15 mil.

Comportamiento por subsector

Agrícola:1 millones 93 toneladas más (0.5%)

Pecuario:573 mil toneladas más (2.2%)

Pesquero:15 mil más (0.8%)

Análisis de la Balanza Comercial Agroalimentaria de México diciembre 2022

Por octavo año consecutivo, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, en 2022 fue de 5,806 millones de dólares (MDD).

En términos monetarios para 2022, es el quinto mayor saldo positivo en 28 años (desde 1995); ello derivado de 50,133 MDD de exportaciones y 44,327 MDD de importaciones.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 10,921 MDD (27.9%) y

Turismo extranjero en 22,117 MDD

En 2022, la Balanza Comercial No Petrolera cerró con un superávit de 8,481 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,782 MDD.

Balanza Agropecuaria y Agroindustrial: superávit de 5,806 MDD.

Balanza de bienes agrícolas

En 2022, el superávit fue de 880 MDD, este saldo es resultado de exportaciones 4.8% mayores a las importaciones. El saldo disminuyó 56.2% (1,127 MDD), en relación con 2021, debido a que las importaciones aumentaron en mayor medida 16.3% (2,587 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 8.2% (1,460 MDD).

Balanza de bienes agroindustriales

Para 2022, se registra un superávit de 5,956 MDD, periodo en el que las exportaciones fueron 26.1% mayores a las importaciones. El saldo se incrementó 1.5% (87 MDD), respecto de 2021, resultado del aumento en mayor medida, en términos absolutos, de las exportaciones en 3,959 MDD (16.0%), en comparación con las importaciones 3,872 MDD (20.5%).

Balanza de bienes pesqueros

Al cierre de 2022, se registra un superávit de 132 MDD, debido a que lo exportado es 14.3% mayor respecto de lo importado. Las compras al exterior aumentaron en 15.2% (122 MDD), mientras que las ventas disminuyeron en apenas 0.04% (409 mil dólares), en comparación con 2021.

Balanza de bienes ganaderos y apícolas:

El déficit en 2022 fue 1,163 MDD, esto es, 469 millones de dólares mayor que el saldo negativo reportado en 2021 (693 MDD). El comercio total se incrementó 524 millones 17 mil dólares (19.4%), al pasar de 2,707 millones dólares en 2021 a 3,231 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 112.4% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida en 497 MDD (29.2%) frente a las de 2021; mientras que las ventas al mercado externo en 27 MDD (2.7%).

Fuente: SIAP 06 de marzo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Viernes, 3 de marzo de 2023

Cuentas por Sectores Institucionales de México

Cifras durante el tercer trimestre de 2022

Las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México proveen información relacionada con las transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo. También presentan el balance de apertura y de cierre del valor neto de los activos por sectores.

En el tercer trimestre de 2022, el sector Sociedades no financieras generó 48.7 % del Producto Interno Bruto (PIB); Hogares, 32.3 %; Gobierno general, 8.1 %; Sociedades financieras, 5.3 % e Instituciones sin fines de lucro que sirven a los hogares, contribuyó con el 1 % restante.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 47 % del PIB; Remuneración de los asalariados, 27.8 %; Ingreso mixto de los hogares, 20 % e Impuestos a la producción y a las importaciones netos de subsidios, 5.1 por ciento.

En el tercer trimestre de 2022, el Ingreso Disponible Bruto (IDB) alcanzó un nivel de 7 357 633 millones de pesos y representó 103.1 % del PIB trimestral. Por sector institucional, Hogares contribuyó con 77.4 %; Sociedades financieras, con 9.4 %; Sociedades no financieras, con 7.4 %; Gobierno general, con 7.2 % e Instituciones sin fines de lucro que sirven a los hogares aportó 1.7 por ciento.

En el periodo de julio a septiembre de 2022, la inversión representó 24.5 % del PIB y se financió con ahorro interno que aportó 23 % del PIB más el ahorro externo, con 1.5 por ciento. Al desagregar la inversión por sector institucional, el sector Sociedades no financieras realizó gastos de inversión equivalentes a 17.3 % del PIB; Hogares, 5.6 %; Gobierno general, 1.5 % y Sociedades financieras, 0.1 por ciento.

En el tercer trimestre de 2022, 45.6 % de los activos totales de la economía lo concentró Hogares y 30.4 %, Sociedades no financieras. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 03 de marzo de 2023

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Jueves, 9 de febrero de 2023

El índice de precios de los alimentos

de la FAO continúa descendiendo

El índice de precios de los alimentos de la FAO* se situó en un promedio de 131,2 puntos en enero de 2023, esto es, 1,1 puntos (un 0,8 %) menos que en diciembre, descendiendo así por 10.º mes consecutivo. Con este último descenso, el índice ha disminuido 28,6 puntos (un 17,9 %) respecto del nivel máximo alcanzado en marzo de 2022. La caída del índice en enero obedeció al descenso de los índices de precios de los aceites vegetales, los productos lácteos y el azúcar, mientras que los de los cereales y la carne se mantuvieron prácticamente estables.

El índice de precios de los cereales de la FAO registró en enero un promedio de 147,4 puntos, lo que supone una ligera subida (del 0,1 %) desde diciembre y 6,7 puntos (un 4,8 %) más que hace un año. En cuanto a los cereales principales, en enero subieron los precios mundiales del arroz y el maíz, mientras que disminuyeron los de la cebada y el trigo. Los precios internacionales del arroz aumentaron un 6,2 % respecto del mes anterior, influenciados por una mayor escasez de disponibilidades, una fuerte demanda local en algunos países exportadores asiáticos y las variaciones de los tipos de cambio. Los precios mundiales del maíz también aumentaron, aunque muy ligeramente (un 0,5 %), fundamentalmente a causa de una fuerte demanda de exportaciones del Brasil y la preocupación por las condiciones secas en la Argentina, lo que compensó una tendencia a la baja de los precios de exportación de los Estados Unidos de América ante la ralentización de las ventas. En lo que respecta a otros cereales secundarios, los precios mundiales del sorgo aumentaron ligeramente (un 0,9 %), principalmente debido a la fortaleza de los mercados de maíz y a la disminución de la producción en los Estados Unidos de América, principal exportador mundial, mientras que el descenso de los precios de la cebada (un 1,0 %) fue un efecto derivado de la situación del mercado mundial del trigo. Por otra parte, los precios internacionales del trigo disminuyeron en enero por tercer mes consecutivo, un 2,5 %, al aumentar los suministros mundiales a consecuencia de una producción mayor de lo previsto anteriormente en Australia y la Federación de Rusia.

El índice de precios de los productos lácteos de la FAO registró en enero un promedio de 136,2 puntos, lo que supone un descenso de 2,0 puntos (un 1,4 %) desde diciembre y su valor más bajo en 12 meses. El descenso de enero obedeció a la bajada de los precios internacionales de la mantequilla y las leches en polvo. Los precios mundiales de la mantequilla disminuyeron por séptimo mes consecutivo, a consecuencia de la atonía de la demanda de importación de suministros a largo plazo a los precios prevalecientes, derivada de las expectativas del mercado de que los precios siguieran disminuyendo y del aumento de los suministros procedentes de Oceanía. Paralelamente, los precios internacionales de la leche entera en polvo descendieron a raíz del aligeramiento de la demanda de los principales importadores y del aumento de los suministros de Nueva Zelandia, pese al descenso estacional de la producción lechera. También disminuyeron los precios de la leche desnatada en polvo, sobre todo debido a la apatía de la demanda mundial. Por el contrario, los precios mundiales del queso subieron ligeramente, impulsados por la recuperación de los servicios alimentarios y las ventas al por menor en Europa occidental, tras las festividades de Año Nuevo, y por las fluctuaciones cambiarias.

El índice de precios de la carne de la FAO* se situó en enero en un promedio de 113,6 puntos, lo que supone una ligera disminución (de 0,1 puntos y un 0,1 %) respecto de diciembre, con lo que continuó su descenso por séptimo mes consecutivo, pero aun así se mantuvo 1,5 puntos (un 1,3 %) por encima de su nivel de hace un año. La bajada de los precios mundiales de las carnes de aves de corral, bovino y cerdo explica el descenso del índice en enero. Los precios mundiales de la carne de aves de corral siguieron disminuyendo debido a que las disponibilidades exportables a escala mundial procedentes de los principales proveedores siguieron siendo superiores a la demanda de importaciones, pese a los brotes generalizados de gripe aviar. Por otra parte, los precios de la carne de cerdo disminuyeron ligeramente a causa de la abundante oferta de cerdos de matanza, especialmente en el Brasil y en los Estados Unidos de América, y debido a que las importaciones de China previas a la Fiesta de la Primavera fueron menores de lo previsto. Del mismo modo, descendieron los precios internacionales de la carne de bovino, a raíz del aumento de la oferta de ganado listo para el sacrificio, principalmente en Oceanía. Por el contrario, los precios de la carne de ovino subieron a causa del aumento de la demanda de importaciones, a pesar del incremento de los volúmenes de matanza en Australia.

El índice de precios del azúcar de la FAO registró un promedio de 115,8 puntos en enero, es decir, 1,3 puntos (un 1,1 %) menos que en diciembre, lo que supone el primer descenso tras los acusados incrementos registrados en los dos meses anteriores. El descenso de enero de las cotizaciones internacionales del azúcar fue provocado fundamentalmente por la buena marcha de la cosecha en Tailandia y las condiciones atmosféricas favorables que beneficiaron el desarrollo de los cultivos de caña de azúcar en las principales zonas productoras del Brasil. La preocupación por el menor rendimiento de los cultivos en la India, que podría afectar a las disponibilidades exportables, contuvo descensos más sustanciales de los precios del azúcar. Asimismo, el alza de los precios de la gasolina en el Brasil, que respaldó la demanda de etanol, y el fortalecimiento del real brasileño frente al dólar de los EE.UU. contribuyeron a limitar la presión a la baja sobre los precios mundiales del azúcar.

Fuente: FAO 03 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO continúa descendiendo

Martes, 7 de febrero de 2023

Indicador Mensual de la Inversión Fija Bruta

Cifras durante noviembre de 2022

En noviembre de 2022 y con cifras desestacionalizadas, la Inversión Fija Bruta no presentó variación a tasa mensual, en términos reales.

Por componente y con datos ajustados por estacionalidad, en noviembre de 2022, los gastos efectuados en Construcción aumentaron 1.4 % a tasa mensual. En Maquinaria y Equipo total —de origen nacional e importado—, disminuyeron uno por ciento.

A tasa anual y con series desestacionalizadas, en noviembre de 2022, la Inversión Fija Bruta incrementó 5.9 % en términos reales. A su interior, los gastos en Maquinaria y Equipo total crecieron 12.2 % y en Construcción, 1.6 por ciento.

Fuente: INEGI 07 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Lunes, 23 de enero de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante diciembre 2022

La expectativa de producción nacional agropecuaria y pesquera para 2022 es de 231.2 millones de toneladas 1/, 1.3% superior a lo registrado en 2021.

Comportamiento por subsector

Agrícola:2 millones 473 toneladas más (1.2%)

Pecuario:573 mil toneladas más (2.3%)

Pesquero:25 mil más (1.7%)

Análisis de la Balanza Comercial Agroalimentaria de México octubre 2022

Por octavo año consecutivo al mes de octubre de 2022, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,077 millones de dólares MDD).

En términos monetarios en los diez meses de 2022, es el quinto mayor saldo positivo en 28 años (desde 1995); ello derivado de 41,602 MDD de exportaciones y 36,525 MDD de importaciones.

Al mes de octubre de 2022, el saldo positivo disminuyó 782 MDD (13.3%), en comparación con el mismo periodo de 2021, debido al mayor aumento de las importaciones de 5,852 MDD (19.1%), en relación con el incremento de las exportaciones en 5,070 MDD (13.9%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 7,711 MDD y

Turismo extranjero en 19,068 MDD

En los diez meses de 2022, la Balanza Comercial No Petrolera cerró con un superávit de 3,249 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 1,223 MDD.

Comportamiento de la balanza agroalimentaria enero-octubre 2022

Balanza Agropecuaria y Agroindustrial: superávit de 5,077 MDD.

Balanza de bienes agrícolas

En los diez meses de 2022, el superávit fue de 736 MDD, este saldo es resultado de exportaciones 4.8% mayores a las importaciones. El saldo disminuyó 47.8% (674 MDD), en relación con el mismo periodo de 2021, debido a que las importaciones aumentaron en mayor medida 15.7% (2,055 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 9.5% (1,381 MDD).

Balanza de bienes agroindustriales

Al mes de octubre de 2022, se registra un superávit de 5,285 MDD, periodo en el que las exportaciones fueron 28.1% mayores a las importaciones. El saldo se incrementó 8.8% (425 MDD), respecto de 2021, resultado del aumento en mayor medida, en términos absolutos, de las exportaciones en 3,666 MDD (18.0%), en comparación con las importaciones 3,241 MDD (20.9%).

Balanza de bienes pesqueros

:En los diez meses de 2022, se registra un superávit de 82 MDD, debido a que lo exportado es 10.6% mayor respecto de lo importado. Las compras al exterior aumentaron en mayor medida en 19.3% (125 MDD), mientras que las ventas en 8.6% (68 MDD), en comparación con 2021.

Balanza de bienes ganaderos y apícolas:

:Al mes de octubre de 2022, el déficit fue de 1,025.3 MDD, esto es, 475.3 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2021 (550.1 MDD). El comercio total se incrementó 386 millones 798 mil dólares (17.7%), al pasar de 2,181 millones dólares en 2021 a 2,567 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 133.0% mayores a las exportaciones. Las compras al exterior se incrementaron en 431 MDD (31.6%) frente a las de 2021; mientras que las ventas al mercado externo disminuyeron en 44 MDD (5.4%).

Fuente: SIAP 23 de enero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Martes, 10 de enero de 2023

Indicador Mensual de la Inversión Fija Bruta

Cifras durante octubre de 2022

En octubre de 2022 y con cifras desestacionalizadas, la Inversión Fija Bruta aumentó 1.4 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en octubre de 2022, los gastos efectuados en Construcción incrementaron 2 % a tasa mensual, y en Maquinaria y Equipo total —de origen nacional e importado—, 0.8 por ciento.

A tasa anual y con series desestacionalizadas, en octubre de 2022, la Inversión Fija Bruta creció 6.5 % en términos reales. A su interior, los gastos en Maquinaria y Equipo total ascendieron 14.1 % y en Construcción, disminuyeron 0.5 por ciento.

Fuente: INEGI 10 de enero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Martes, 10 de enero de 2023

Los precios mundiales de los alimentos bajan en diciembre

El índice de precios de los alimentos de la FAO finaliza 2022 por debajo del año anterior.

El índice de precios de los alimentos de la FAO registró en diciembre un promedio de 132,4 puntos, es decir, un 1,0 % menos que un año antes. Sin embargo, para el 2022 en su conjunto, el índice, que refleja la variación mensual de los precios internacionales de los productos alimenticios más comercializados, alcanzó un promedio de 143,7 puntos, un 14,3 % por encima de su valor promedio a lo largo de 2021.

Las cotizaciones mundiales del aceite vegetal encabezaron la disminución, al disminuir el índice de precios del aceite vegetal de la FAO un 6,7 % desde noviembre hasta alcanzar su nivel más bajo desde febrero de 2021. Las cotizaciones internacionales de los aceites de palma, soja, colza y girasol se redujeron en diciembre, impulsadas por una débil demanda mundial de importaciones y las perspectivas de un aumento estacional de la producción de aceite de soja en América del Sur, así como por la disminución de los precios del crudo.

El índice de precios de la carne de la FAO cayó en diciembre un 1,2 % con respecto a noviembre, ya que la bajada de los precios mundiales de las carnes bovinas y de aves de corral incidió mayormente que la subida en los precios de la carne de cerdo y de ovino. Los precios internacionales de la carne bovina se vieron afectados por la escasa demanda mundial de suministros a medio plazo, mientras que unos suministros de exportación abundantes impulsaron a la baja los precios de la carne de aves de corral. Los precios de la carne de cerdo subieron debido a la fuerte demanda interna del período festivo, especialmente en Europa.

El índice de precios de los productos lácteos de la FAO aumentó un 1,2 % en diciembre, tras cinco meses de descensos consecutivos. El aumento de los precios internacionales del queso, como reflejo de las condiciones más restrictivas del mercado, impulsó el aumento mensual del índice, en tanto que bajaron las cotizaciones internacionales de la mantequilla y la leche en polvo.

El índice de precios del azúcar de la FAO también aumentó, subiendo un 2,4 % con respecto a noviembre, principalmente debido a las preocupaciones sobre el efecto de las condiciones climáticas adversas en los rendimientos de los cultivos en la India y los retrasos en la molienda de la caña de azúcar en Tailandia y Australia.

Los precios mundiales del trigo y el maíz alcanzaron máximos históricos a lo largo del año. El valor promedio del índice de precios de los aceites vegetales de la FAO para todo el año 2022 alcanzó un nuevo máximo, mientras que el índice de precios de los productos lácteos y el índice de precios de la carne de la FAO registraron sus niveles anuales más altos desde 1990.

Fuente: FAO 06 de enero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en FAO – Los precios mundiales de los alimentos bajan en diciembre

Martes, 20 de diciembre de 2022

Tablas de Origen-Destino de la

Formación Bruta de Capital Fijo

Cifra preliminar 2021

Las Tablas de Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) reflejan quién produce (origen) y quién compra y utiliza los activos (destino).

En 2021, la Formación Bruta de Capital Fijo (FBKF) representó 18.2 % del Producto Interno Bruto (PIB). Esta aumentó 0.9 puntos porcentuales con respecto a 2020 (17.3 %).

El aumento se debió a la adquisición de bienes de capital. Esta influyó en la recuperación de las actividades económicas tras detener su producción por la emergencia sanitaria por la COVID-19.

Las Tablas de Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) reflejan quién produce (origen) y quién compra y utiliza los activos fijos (destino). Asimismo, permiten contar con información sobre cuánto se invierte y qué tipo de activos compran y utilizan las actividades económicas.

En 2021, la Formación Bruta de Capital Fijo (FBKF) representó 18.2 % del Producto Interno Bruto (PIB), lo que equivale a un aumento de 0.9 puntos porcentuales con respecto a 2020 (17.3 %). El aumento se debió a la adquisición de bienes de capital por las actividades económicas, luego de la recuperación posterior a la caída de 2020 que provocó la emergencia sanitaria por la COVID-19. Destacó el crecimiento de la construcción, con 7.3 %, así como la inversión en sistemas de cómputo, que creció 68.5 por ciento.

Fuente: INEGI 21 de diciembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Empresas, Estadística, Ganaderia, Indicadores, Industria, Inegi, Inversión, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Tablas de Origen-Destino de la Formación Bruta de Capital Fijo

Lunes, 19 de diciembre de 2022

Cuentas Corrientes y de Acumulación de

los Gobiernos Estatales y Locales 2021

Cifras preliminares

Durante 2021, los gobiernos estatales y locales contribuyeron al PIB del total de la economía con un Valor Agregado Bruto (VAB) de 1 464 215 millones de pesos corrientes.

El gasto en inversión fija (formación bruta de capital fijo) de los gobiernos estatales y locales fue de 298 017 millones de pesos.

Los gobiernos estatales y locales generaron 3 765 367 ocupaciones remuneradas.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los principales resultados de las Cuentas de los Gobiernos Estatales y Gobiernos Locales, Cuentas Corrientes y de Acumulación y Cuentas de Producción por Finalidad, 2021. Los resultados integran el nivel, la estructura y evolución del gobierno de cada una de las entidades federativas y de Ciudad de México.

Principales resultados

Valor Agregado Bruto (VAB) del gobierno de los estados por finalidad

Durante 2021, los gobiernos estatales y locales contribuyeron al PIB del total de la economía con un Valor Agregado Bruto (VAB) de 1 464 215 millones de pesos corrientes. De dicho valor, 42.7 % correspondió a la prestación de servicios educativos, 14.5 % a los denominados servicios de salud y de asistencia social y el restante 42.8 % a las actividades del gobierno.

Fuente: INEGI 15 de diciembre de 2022

Clasificado bajo: CEIEG, Empleo, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas Corrientes y de Acumulación de los Gobiernos Estatales y Locales 2021

Jueves, 8 de diciembre de 2022

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante septiembre 2022

La expectativa de producción nacional agropecuaria y pesquera para 2022 es de 233.6 millones de toneladas, 2.4% superior a lo registrado en 2021. Por subsector los pronósticos son positivos (todos aumentan):el agrícola 2.4, el pecuario 2.2 y el pesquero 1.2 por ciento.

En comparación con 2021, la perspectiva es la siguiente: el subsector agrícola aumentará cuatro millones 870 mil toneladas, mientras que el pecuario incrementará 541 mil toneladas y el pesquero en 24.4 mil toneladas.

Comportamiento por subsector

Agrícola:4 millones667 toneladas más (2.3%)

Pecuario: 545 mil toneladas más (2.3%)

Pesquero: 28 mil más (1.4%)

Análisis de la Balanza Comercial Agroalimentaria de México julio 2022

Por octavo año consecutivo al mes de julio de 2022, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,141 millones de dólares (MDD).

En términos monetarios en los primeros siete meses de 2022, es el tercer mayor saldo positivo en 28 años (desde 1995); ello derivado de 29,963 MDD de exportaciones y 24,821 MDD de importaciones.

Al mes de julio de 2022, el saldo positivo se incrementó 57 MDD (1.1%), en comparación con el mismo periodo de 2021, debido al mayor aumento, en términos absolutos, de las exportaciones de 3,859 MDD (14.8%), en relación con el aumento de las importaciones de las 3,802 MDD (18.1%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 5,441 MDD (22.2%) y

Turismo extranjero en 13,478 MDD (81.8%)

En los primeros seis meses de 2022, la Balanza Comercial No Petrolera cerró con un superávit de 1,264 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 3,076 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (986 MDD) contribuye de manera positiva al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-julio 2022

Balanza Agropecuaria y Agroindustrial: superávit de 5,141 MDD.

Balanza de bienes agrícolas

En los primeros siete meses de 2022, el superávit fue de 1,600 MDD, este saldo es resultado de exportaciones 15.2% mayores a las importaciones. El saldo disminuyó 15.0% (282 MDD), en relación con el mismo periodo de 2021, debido a que las importaciones aumentaron en mayor medida 15.8% (1,434 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 10.5% (1,152 MDD).

Balanza de bienes agroindustriales

Al mes de julio de 2022, se registra un superávit de 4,155 MDD, periodo en el que las exportaciones fueron 33.1% mayores a las importaciones. El saldo se incrementó 20.2% (700 MDD), respecto de 2021, resultado del aumento en mayor medida de las exportaciones en 2,677 MDD (19.1%), en comparación con las importaciones 1,977 MDD, esto es, 18.7 por ciento.

Balanza de bienes pesqueros

: En los primeros siete meses de 2022, se registra un superávit de 29 MDD, debido a que lo exportado es 5.3% mayor respecto de lo importado. Las compras al exterior aumentaron en mayor medida en 20.4% (92 MDD), mientras que las ventas en 15.1% (75 MDD), en comparación con 2021.

Balanza de bienes ganaderos y apícolas:

: A julio de 2022, el déficit fue de 643.2 MDD, esto es, 343.4 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2021 (299.9 MDD). El comercio total se incrementó 254 millones 283 mil dólares (16.6%), al pasar de 1,529 millones dólares en 2021 a 1,783 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 112.9% mayores a las exportaciones. Las compras al exterior se incrementaron en 299 MDD (32.7%) frente a las de 2021; mientras que las ventas al mercado externo disminuyeron en 45 MDD (7.2%).

Fuente: SIAP 08 de diciembre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Miércoles, 7 de diciembre de 2022

Indicador Mensual de la Inversión Fija Bruta

Cifras durante septiembre de 2022

En septiembre de 2022 y con cifras desestacionalizadas, la Inversión Fija Bruta disminuyó 0.9 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en septiembre de 2022, los gastos efectuados en Maquinaria y Equipo total —de origen nacional e importado— descendieron 1.4 % a tasa mensual y en Construcción, 0.8 por ciento.

A tasa anual y con series desestacionalizadas, en septiembre de 2022, la Inversión Fija Bruta aumentó 4.2 % en términos reales. A su interior, los gastos en Maquinaria y Equipo total incrementaron 15.9 % y en Construcción cayeron 5.2 por ciento.

Fuente: INEGI 06 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Lunes, 5 de diciembre de 2022

Cuentas por Sectores Institucionales de México

Cifras durante el segundo trimestre de 2022

Las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México proveen información relacionada con las transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo. También presentan el balance de apertura y de cierre del valor neto de los activos por sectores.

En el segundo trimestre de 2022, el sector de Sociedades no financieras generó 51.6 % del Producto Interno Bruto (PIB); Hogares, 30.8 %; Gobierno general, 8.3 %; Sociedades financieras, 3.8 % e Instituciones sin fines de lucro que sirven a los hogares contribuyó con 0.9 por ciento.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 49.2 % del PIB; Remuneración de los asalariados, 26.1 %; Ingreso mixto de los hogares, 19.5 % e Impuestos a la producción y a las importaciones netos de subsidios conformaron el restante 5.2 por ciento.

En el segundo trimestre de 2022, el Ingreso Disponible Bruto (IDB) alcanzó un nivel de 7 530 165 millones de pesos y representó 103 % del PIB trimestral. Por sector institucional, Hogares concentró 74.4 %; Sociedades no financieras, 13.3 %; Gobierno general, 7.3 %; Sociedades financieras, 6.1 % y 2 %, Instituciones sin fines de lucro que sirven a los hogares.

En el periodo de abril a junio de 2022, la inversión representó 24.4 % del PIB y se financió con ahorro interno que aportó 24.9 % del PIB menos el ahorro externo, con 0.5 por ciento. Al desagregar la inversión por sector institucional, el sector Sociedades no financieras realizó gastos de inversión equivalentes a 16.8 % del PIB; Hogares, 6 %; Gobierno general, 1.5 % y Sociedades financieras, 0.1 por ciento.

En el segundo trimestre de 2022, 45.1 % de los activos totales de la economía lo concentró Hogares y 31.7 %, Sociedades no financieras. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 02 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Miércoles, 30 de noviembre de 2022

Sistema de Cuentas por Sectores Institucionales 2021

Durante 2021, las sociedades no financieras contribuyeron con 44.6 % del Producto Interno Bruto (PIB). Los hogares generaron 34.4 por ciento.

De la inversión bruta fija del país, las sociedades no financieras aportaron 62.3 %, los hogares participaron con 29.3 % y el gobierno general, con 7.0 por ciento.

Al cierre de 2021, el valor nominal neto de los activos de la economía fue de 172 588 723 millones de pesos: 13.4 % más respecto al de inicio del año.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Cuentas por Sectores Institucionales (CSI) 2021, versión preliminar, año base 2013. Estas informan sobre las transacciones reales y financieras que realizan los distintos sectores entre sí y con el resto del mundo, así como del balance de activos al inicio y al cierre del año.

Principales resultados

De 2018 a 2021, destacó la contribución de las sociedades no financieras y de los hogares al Producto Interno Bruto (PIB). La contribución promedio fue de 46.4 y 33.6 %, respectivamente, mientras que el gobierno general participó, en promedio, con 8.7 por ciento.

En cuanto al Ingreso Disponible Bruto para consumir o ahorrar, el sector de los hogares concentró 76.6 por ciento. El gobierno general alcanzó, en promedio, 8.0 %; las sociedades no financieras, 6.6 % y las sociedades financieras, 7.5 por ciento.

Entre 2018 y 2021, el Ingreso Disponible Bruto en los hogares incrementó 5.6 puntos porcentuales, en el gobierno disminuyó 1.2 puntos, en las sociedades no financieras retrocedió 6.7 puntos y en las sociedades financieras aumentó 4.1 puntos porcentuales.

La Formación Bruta de Capital Fijo más representativa en este periodo fue la del sector de las sociedades no financieras: su participación promedio, en términos del PIB, fue de 12.4 por ciento. Los gastos que realizaron las sociedades no financieras disminuyeron 0.9 puntos porcentuales.

En cuanto a la conformación del Ahorro Bruto Interno, los hogares, en su calidad de prestamistas netos, contribuyeron, en promedio, con 16.1 % del PIB. Entre 2018 y 2021, el Ahorro Bruto Interno de los hogares registró un incremento de 6.5 puntos porcentuales.

El agregado del Ahorro Bruto Total representa la fuente de financiamiento del gasto en Formación Bruta de Capital. Con estos indicadores se cierra la brecha entre recursos y gastos de inversión.

Fuente: INEGI 30 de noviembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Gobierno, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Sistema de Cuentas por Sectores Institucionales 2021

Miércoles, 30 de noviembre de 2022

América Latina y el Caribe sigue perdiendo

atractivo para la inversión extranjera directa

Pese al fuerte aumento de la entrada de dinero en la región en 2021, de un 40,7%, América Latina representa solo un 9% de la inversión extranjera a nivel mundial, muy lejos del 14% que llegó a alcanzar en 2014.

En un contexto de débil recuperación económica, América Latina y el Caribe recibió 142.794 millones de dólares de inversión extranjera directa (IED) en 2021, un 40,7% más que en 2020, pero este crecimiento no fue suficiente para alcanzar los niveles previos a la pandemia, informó la Comisión Económica para América Latina y el Caribe (CEPAL).

En su último informe, La Inversión Extranjera Directa en América Latina y el Caribe 2022, la Comisión señala que, a nivel mundial, los montos de inversión extranjera aumentaron un 64% en 2021, alcanzando aproximadamente 1,6 billones de dólares.

No obstante, América Latina y el Caribe perdió participación como destino de las inversiones mundiales, representando 9% del total, uno de los porcentajes más bajos de los últimos diez años y lejano del 14% que se registró en 2013 y 2014.

De acuerdo con el informe, la reactivación de las inversiones en 2021 se produjo en todas las subregiones. Los países que recibieron más dinero fueron Brasil (33% del total), México (23%), Chile (11%), Colombia (7%), Perú (5%) y Argentina (5%).

La Unión Europea y Estados Unidos fueron los principales inversionistas en 2021, representando el 36% y 34% del total, respectivamente.

Las telecomunicaciones y las energías renovables se mantuvieron como los sectores que despiertan el mayor interés de los inversores extranjeros para la realización de nuevos proyectos; sin embargo, los anuncios de nuevos proyectos de inversión no repuntaron en 2021 y están en su punto más bajo desde 2007 (51.500 millones de dólares). Esto coincide con el mayor interés de los inversionistas por el desarrollo de nuevos proyectos en las economías desarrolladas, principalmente en la Unión Europea y Estados Unidos.

El número de fusiones y adquisiciones en la región en 2021 aumentó un 33%, pero aún está en uno de los niveles más bajos de la década. Las 20 mayores operaciones totalizaron 18.000 millones de dólares y ocurrieron en Brasil, Chile, Colombia, Guatemala y México.

En 2021, los flujos de las empresas transnacionales latinoamericanas (traslatinas) también se recuperaron de la fuerte caída del año anterior (+302%). Mientras Brasil, Chile y Colombia mostraron un incremento en los flujos de inversión directa en el exterior, México registró un retroceso.

El segundo capítulo del informe, dedicado a la inversión extranjera directa en la industria farmacéutica en la región, plantea que esta constituye una herramienta estratégica para el desarrollo de capacidades en este sector América Latina y el Caribe.

De acuerdo con el documento, América Latina, con 660 millones de habitantes, se proyecta como el mercado con el mayor crecimiento de ventas de productos farmacéuticos del mundo entre 2021 y 2026.

En el tercer capítulo, titulado La emergente industria de vehículos eléctricos: oportunidades para América Latina, se resalta que el cambio climático y el proceso de transformación del sector automotor abren una oportunidad para promover inversiones y desarrollar capacidades productivas. Para avanzar en este sentido, se requieren políticas productivas más ambiciosas y coherentes para estimular la demanda y apoyar la oferta, plantea la Comisión.

Los fabricantes de vehículos y las empresas energéticas, mediante modelos de negocio más proactivos, pueden convertirse en agentes para la difusión, el desarrollo y la expansión de tecnologías. En el segmento de autobuses eléctricos para el transporte público se encuentran las oportunidades más interesantes y donde es necesario definir una clara política productiva para todo el sector, concluye el reporte.

Fuente: ONU 29 de noviembre de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inversión, ONU | Comentarios desactivados en ONU – América Latina y el Caribe sigue perdiendo atractivo para la inversión extranjera directa

Martes, 29 de noviembre de 2022

IED creció 40.7% en América Latina en 2021 pero se

mantiene por debajo de los niveles prepandemia: Cepal

La Inversión Extranjera Directa creció 40.7% en América Latina durante 2021 sobre 2020, para totalizar 142,794 millones de dólares, una cifra que está por debajo de los niveles prepandemia.

La Inversión Extranjera Directa (IED) creció 40.7% en América Latina durante 2021 sobre 2020, para totalizar 142,794 millones de dólares, una cifra que está por debajo de los niveles prepandemia, informó la Comisión Económica para América Latina y el Caribe (Cepal).

“Esta débil recuperación muestra lo difícil que está siendo para la región en su conjunto reposicionarse como un destino atractivo para el establecimiento de nuevas operaciones de empresas transnacionales, después de que finalizó el ciclo de auge del precio de las materias primas y (de) elevadas tasas de crecimiento”, explicó la Cepal en un informe.

La región perdió además participación como destino de las inversiones mundiales, representando 9% del total, “uno de los porcentajes más bajos de los últimos diez años y lejano del 14% que se registró en 2013 y 2014”.

Brasil, con el 33% del total, México (23%), Chile (11%), Colombia (7%), Perú (5%) y Argentina (5%) fueron los países que en 2021 recibieron más IED, un tipo de inversión productiva con impacto a largo plazo pues permite crear emprendimientos o busca hacerlos crecer.

Además de Brasil, que siempre tiene una alta incidencia por el tamaño de su economía, los elevados crecimientos de la IED en Chile (66%) y Perú (919%) en América del Sur y de Guatemala (273%) y Panamá (163%) en Centroamérica, explicaron la mayor parte de la variación año sobre año, según la Cepal.

Por sectores, los recursos naturales, con un aumento del 62%, y servicios, con un 39%, fueron los más dinámicos, mientras que los principales inversionistas provinieron de la Unión Europea y Estados Unidos, representando el 36% y 34% del total respectivamente.

En tanto, el número de fusiones y adquisiciones aumentó 33%, pero sigue “en uno de los niveles más bajos de la década”.

El interés de las transnacionales por adquirir activos en la región se ha concentrado en los sectores de electricidad, gas y agua, telecomunicaciones y refinería de petróleo, agregó el organismo técnico de las Naciones Unidas.

Fuente: EL ECONOMISTA 29 de noviembre de 2022

Clasificado bajo: CEIEG, Indicadores, Información en otros sitios, Inversión, Noticias | Comentarios desactivados en ECONOMISTA – IED creció 40.7% en América Latina en 2021 pero se mantiene por debajo de los niveles prepandemia: Cepal

Martes, 29 de noviembre de 2022

La inversión extranjera directa en América

Latina y el Caribe aumentó un 40,7% en 2021

En un nuevo informe, la CEPAL llama a los países de la región a utilizar estratégicamente la IED para fortalecer y desarrollar capacidades que aporten al desarrollo sostenible e inclusivo.

En un contexto de débil recuperación económica, América Latina y el Caribe recibió 142.794 millones de dólares de inversión extranjera directa (IED) en 2021, un 40,7% más que en 2020, pero este crecimiento no fue suficiente para alcanzar los niveles previos a la pandemia, informó hoy la Comisión Económica para América Latina y el Caribe (CEPAL) por medio de un comunicado de prensa que da cuenta de las principales conclusiones del informe anual La Inversión Extranjera Directa en América Latina y el Caribe 2022.

A nivel mundial, los montos de IED aumentaron un 64% en 2021, alcanzando aproximadamente 1,6 billones de dólares. No obstante, América Latina y el Caribe perdió participación como destino de las inversiones mundiales, representando 9% del total, uno de los porcentajes más bajos de los últimos diez años y lejano del 14% que se registró en 2013 y 2014.

De acuerdo con el informe, la reactivación de las inversiones en 2021 se produjo en todas las subregiones. Los países que recibieron más montos de IED fueron Brasil (33% del total), México (23%), Chile (11%), Colombia (7%), Perú (5%) y Argentina (5%).

Los sectores de servicios y recursos naturales, con aumentos de 39% y 62%, respectivamente, fueron los sectores más dinámicos, indica el documento. En el sector de las manufacturas, la caída de las entradas de IED en 2021 (-14%) se explicó por la diminución de inversiones en Brasil.

La Unión Europea y Estados Unidos fueron los principales inversionistas en 2021, representando el 36% y 34% del total, respectivamente.

Las telecomunicaciones y las energías renovables se mantuvieron como los sectores que despiertan el mayor interés de los inversores extranjeros para la realización de nuevos proyectos; sin embargo, los anuncios de nuevos proyectos de inversión no repuntaron en 2021 y están en su punto más bajo desde 2007 (51.500 millones de dólares). Esto coincide con el mayor interés de los inversionistas por el desarrollo de nuevos proyectos en las economías desarrolladas, principalmente en la Unión Europea y Estados Unidos.

El número de fusiones y adquisiciones en la región en 2021 aumentó (33%), pero aún está en uno de los niveles más bajos de la década. Las 20 mayores operaciones totalizaron 18.000 millones de dólares y ocurrieron en Brasil, Chile, Colombia, Guatemala y México.

En 2021, los flujos de las empresas transnacionales latinoamericanas (traslatinas) también se recuperaron de la fuerte caída del año anterior (+302%). Mientras Brasil, Chile y Colombia mostraron un incremento en los flujos de inversión directa en el exterior, México registró un retroceso.

El segundo capítulo del informe, dedicado a la inversión extranjera directa en la industria farmacéutica en la región, plantea que la IED constituye una herramienta estratégica para el desarrollo de capacidades en este sector en América Latina y el Caribe. Las empresas transnacionales son quienes realizan las mayores inversiones en investigación y desarrollo (I+D) y patentamiento, por lo que la transferencia de tecnología y conocimiento juega un papel clave en el desarrollo de capacidades industriales locales.

De acuerdo con el documento, América Latina y el Caribe, con 660 millones de habitantes, se proyecta como el mercado con el mayor crecimiento de ventas de productos farmacéuticos del mundo entre 2021 y 2026. En la región, la industria farmacéutica es pequeña (0,4% del PIB de la región y el 0,2% del empleo), pero tiene una alta productividad, emplea trabajadoras y trabajadores calificados y los salarios son más altos que en el resto de la industria manufacturera. Por ello, la región necesita estrategias sectoriales y mecanismos de identificación de inversiones de calidad, complementadas con estímulos a las inversiones nacionales y a la investigación y desarrollo local, subraya la CEPAL.

En el tercer capítulo, titulado “La emergente industria de vehículos eléctricos: oportunidades para América Latina”, se resalta que el cambio climático y el proceso de transformación del sector automotor abren una ventana de oportunidad para promover inversiones y desarrollar capacidades productivas en América Latina y el Caribe. Para avanzar en este sentido, se requieren políticas productivas más ambiciosas y coherentes para estimular la demanda y apoyar la oferta, plantea la Comisión.

Fuente: CEPAL 29 de noviembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en CEPAL – La inversión extranjera directa en América Latina y el Caribe aumentó un 40,7% en 2021

Jueves, 17 de noviembre de 2022

Cuenta Satélite de la Cultura de México, 2021

En 2021, el Producto Interno Bruto (PIB) del sector cultural fue de 3.0 % respecto al PIB nacional, con un monto de 736 725 millones de pesos.

A precios constantes, el sector de la cultura presentó un crecimiento de 7.5 % durante 2021. Las áreas del sector con mayor recuperación fueron la música y conciertos, las artes escénicas y espectáculos, y artesanías.

En 2021, las actividades económicas del sector de la cultura generaron 1 273 158 puestos de trabajo. Esto representó 3.1 % del total nacional.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la actualización de la Cuenta Satélite de la Cultura de México (CSCM) 2021, año base 2013. El objetivo es realizar una clasificación económica y funcional del campo de la cultura.

La CSCM se basa en lineamientos internacionales: su información permite valorar los bienes y servicios culturales, las actividades que se generan desde los hogares y la gestión pública de la cultura. Además, provee una visión integral sobre la dimensión, evolución y composición del sector cultural.

Principales resultados

En 2021, el Producto Interno Bruto (PIB) del sector cultural reportó un monto de 736 725 millones de pesos. Esto significó una participación de 3.0 % respecto al PIB nacional. Por fuentes de información, la participación de las actividades de mercado fue de 2.2 %; las relacionadas con los hogares contribuyeron con 0.6 % y las de gestión pública, con 0.2 por ciento.

Con base en la clasificación de la UNESCO en materia de cultura, los medios audiovisuales —como internet, cine o videojuegos— generaron 35.0 % del PIB en este sector. A su vez, las artesanías contribuyeron con 20.8 %; la producción cultural de los hogares aportó 20.6 por ciento. La participación del diseño y servicios creativos fue de 8.5 %; la formación y difusión cultural en instituciones educativas aportó 4.9 %; las artes escénicas y espectáculos, 4.2 %; libros, impresiones y prensa, 2.4 %; patrimonio material y natural, 1.5 %; música y conciertos, 1.2 % y las artes visuales y plásticas contribuyeron con 0.9 por ciento. En el cuadro 1 del Anexo se detalla la descripción de las áreas generales, mismas que a su vez se subdividen en 65 áreas específicas del sector cultural.

En 2021, el sector de la cultura presentó un crecimiento de 7.5 % a precios constantes, mientras que, para el mismo año, el total de la economía creció 4.6 por ciento. De 2008 a 2021, el sector cultural creció, en promedio, 3.4 % por año.

En 2021, las áreas del sector de la cultura con mayor crecimiento anual fueron: música y conciertos, con 28.4 %; artes escénicas y espectáculos, con 22.5 %; artesanías, con 18.0 %; diseño y servicios creativos, con 15.3 % y producción cultural de los hogares, con 12.0 por ciento. Artes visuales y plásticas reportó una disminución de 4.2 por ciento.

Fuente: INEGI 17 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Industria, Inegi, Inversión | Comentarios desactivados en INEGI – Cuenta Satélite de la Cultura de México, 2021

Lunes, 7 de noviembre de 2022

Indicador Mensual de la Inversión Fija Bruta

Cifras durante agosto de 2022

En agosto de 2022 y con cifras desestacionalizadas, la Inversión Fija Bruta aumentó 1.9 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en agosto de 2022, los gastos efectuados en Maquinaria y Equipo total —de origen nacional e importado— incrementaron 2.6 % a tasa mensual y en Construcción, 0.3 por ciento.

En agosto de 2022 y con series desestacionalizadas, la Inversión Fija Bruta creció 4.6 % a tasa anual, en términos reales. A su interior, los gastos en Maquinaria y Equipo total ascendieron 18.2 % y en Construcción disminuyeron 5.8 por ciento.

Fuente: INEGI 07 de noviembre de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Lunes, 7 de noviembre de 2022

El valor de referencia de los precios mundiales de los

alimentos se mantuvo bastante estable en octubre

Todas las cotizaciones internacionales de los grupos de productos alimentarios abarcados por el Índice de precios de los alimentos de la FAO descendieron, excepto las de los cereales

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informó que el valor de referencia de los precios mundiales de los productos alimentarios se mantuvo bastante estable en octubre, pues el aumento de los precios de los cereales fue compensado con creces por el descenso de las cotizaciones de otros alimentos básicos.

El Índice de precios de los alimentos de la FAO, que refleja la variación mensual de los precios internacionales de la cesta de productos alimentarios más comercializados, registró de media 135,9 puntos durante el mes de octubre, un nivel algo menor que el registrado en septiembre. Con la última actualización, el Índice se situó en el 14,9 %, un porcentaje inferior a su récord histórico de marzo de 2022, aunque permaneció un 2,0 % por encima del nivel que alcanzó en octubre de 2021.