Archivo de la categoría "Empresas"

Martes, 8 de agosto de 2023

Crece sector primario nacional y aumentan

exportaciones agropecuarias a mitad de año

De acuerdo con cifras del Instituto Nacional de Estadística y Geografía (Inegi), el Producto Interno Bruto (PIB) oportuno de las actividades primarias avanzó 2.7 por ciento en los primeros seis meses del año.

A mitad del año, el sector primario de la economía nacional mantiene buen rumbo, con crecimiento económico de 2.7 por ciento, exportaciones agropecuarias y pesqueras en niveles récord y el abasto oportuno de alimentos a todo el país.

En el segundo trimestre de 2023 el PIB oportuno de las actividades primarias creció 0.8 por ciento en comparación con el trimestre anterior, mientras que a tasa anual, registró un aumento de 2.5 por ciento.

El país cumple con sus compromisos al mercado exterior, lo que contribuye al ingreso de divisas al país y generación de empleos. En junio pasado, dijo, el valor de las exportaciones agropecuarias y pesqueras sumó mil 864.7 millones de dólares, monto que implicó un incremento anual de 5.1 por ciento.

En dicho mes, los crecimientos más importantes se registraron en las exportaciones de fresas frescas (82.2 por ciento), de ganado vacuno (33.2 por ciento), de legumbres y hortalizas frescas (25.1 por ciento), de uvas y pasas (23 por ciento) y de jitomate (10.6 por ciento).

De esta forma, las ventas al exterior en el periodo enero-junio acumulan un valor de 12 mil 324.7 millones de dólares, un alza de 4.3 por ciento respecto a igual periodo de 2022.

Cabe destacar que durante los primeros cinco meses del año las exportaciones agroalimentarias del país crecieron 4.48 por ciento, al sumar 22 mil 799 millones de dólares, con lo que se alcanzó un superávit comercial por cuatro mil 118 millones de dólares.

A mayo pasado, el valor de las ventas agroalimentarias se ubicó como el más alto en 31 años y permitió a México obtener divisas que superaron a las conseguidas por concepto de turismo extranjero en nueve mil 755 millones de dólares y venta de productos petroleros en nueve mil 888 millones de dólares.

Fuente: SADER 06 de agosto de 2023

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Crece sector primario nacional y aumentan exportaciones agropecuarias a mitad de año

Viernes, 4 de agosto de 2023

El índice de precios de los alimentos

de la FAO repunta en julio

La caída de los precios internacionales del maíz y el azúcar compensa en parte el notable aumento de las cotizaciones del trigo y los aceites vegetales

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informó que los precios mundiales de los productos alimenticios habían subido en julio, bajo la influencia de la finalización de la Iniciativa sobre la Exportación de Cereales por el Mar Negro y las nuevas restricciones comerciales para el arroz.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios comercializados a nivel mundial, registró un promedio de 123,9 puntos en julio, es decir, un 1,3 % más que el mes anterior aunque un 11,8 % por debajo del nivel de julio de 2022.

El incremento obedeció a un marcado aumento del índice de precios de los aceites vegetales de la FAO, que subió un 12,1 % desde junio tras siete meses consecutivos de descensos. Los precios internacionales del aceite de girasol se recuperaron en más de un 15 % durante el mes, los precios mundiales de los aceites de palma, soja y colza aumentaron a raíz de la preocupación por las perspectivas sobre la producción en los principales países productores.

El índice de precios de los cereales de la FAO se redujo un 0,5 % respecto de junio, impulsado por una caída del 4,8 % en las cotizaciones internacionales de los cereales secundarios debido al incremento estacional de los suministros de maíz procedentes de las cosechas en curso en la Argentina y el Brasil y a una producción potencialmente mayor a lo previsto en los Estados Unidos de América. Sin embargo, los precios internacionales del trigo aumentaron un 1,6 %, su primer incremento intermensual en nueve meses, debido a la incertidumbre en torno a las exportaciones de Ucrania, así como a la persistencia de las condiciones secas en América del Norte.

El índice de precios de la FAO para todos los tipos de arroz aumentó un 2,8 % en el mes y un 19,7 % en el año y alcanzó su nivel nominal más alto desde septiembre de 2011, dado que la prohibición de las exportaciones de arroz índica sin cocción previa impuesta por la India el 20 de julio propició las expectativas de aumento de las ventas de arroz de otros orígenes, lo que aumentó la presión al alza que ya ejercían sobre los precios la mayor escasez estacional de suministros y las adquisiciones en Asia. La FAO advirtió que esta presión al alza sobre los precios del arroz planteaba una gran preocupación en materia de seguridad alimentaria para una amplia franja de la población mundial, en especial para la que era más pobre y destinaba una mayor proporción de sus ingresos a la compra de alimentos, y añadió que las restricciones a la exportación podían tener consecuencias negativas para la producción, el consumo y los precios que superaban la duración de su aplicación y comportaban el riesgo de agravar la elevada inflación interna de los precios de los alimentos en muchos países.

El índice de precios del azúcar de la FAO disminuyó un 3,9 % a raíz de la buena marcha de la cosecha de caña de azúcar en el Brasil, y el aumento de las precipitaciones en la mayoría de las zonas productoras de la India deprimió las cotizaciones mundiales, al igual que lo hizo la atonía de la demanda en China e Indonesia, los mayores importadores de azúcar del mundo. La persistente preocupación por el posible efecto del fenómeno El Niño en los cultivos de caña de azúcar, junto con el aumento de los precios internacionales del crudo, mitigaron el descenso.

El índice de precios de los productos lácteos de la FAO disminuyó un 0,4 % en julio, situándose un 20,6 % por debajo del valor registrado en julio de 2022. Los precios mundiales del queso se recuperaron ligeramente tras los últimos descensos pronunciados, dado que el clima cálido repercutió en la disminución estacional de los suministros de leche en Europa.

El índice de precios de la carne de la FAO disminuyó un 0,3 % desde junio. Las cotizaciones de las carnes de bovino, ovino y aves de corral disminuyeron a raíz de la firme disponibilidad de suministros y, en algunos casos, la menor demanda de los principales importadores. Por el contrario, los precios de la carne de cerdo aumentaron como consecuencia de la elevada demanda estacional unida a la continua escasez de suministros en los Estados Unidos de América y en Europa occidental.

Fuente: FAO 04 de agosto de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO repunta en julio

Viernes, 4 de agosto de 2023

Precios de alimentos suben ligeramente en

julio tras fin de acuerdo de granos: FAO

Los precios de los alimentos en el mundo subieron levemente en julio por segunda vez en el año, impulsados por el fin del acuerdo para la exportación de granos ucranianos en el mar Negro, informó este viernes la FAO.

El índice de la Organización de la ONU para la Alimentación y la Agricultura (FAO), que mide una canasta básica de productos, subió 1.3% con respecto a junio, su mayor incremento en lo que va de año. Sin embargo, el marcador está un 11.8% por debajo del nivel alcanzado hace un año.

El índice de la FAO para los aceites vegetales registró un alza de 12.1% en un mes, terminando con una racha de siete meses en baja.

Los precios de trigo aumentaron un 1.6%, marcando su primer incremento en nueve meses. El índice de precios del arroz registró un incremento de 2.8% alcanzando un máximo en doce meses, según los precios corrientes.

En cambio, varios indicadores se orientaron a la baja, como el del precio del azúcar, que registró su segundo mes de caída, con una contracción del 3.9 por ciento.

La FAO destacó que “los precios internacionales del maíz continuaron la tendencia a la baja debido al incremento estacional de los suministros procedentes de las cosechas en curso en Argentina y Brasil”.

Fuente: EL ECONOMISTA 04 de agosto de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Exportaciones, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Precios de alimentos suben ligeramente en julio tras fin de acuerdo de granos: FAO

Viernes, 4 de agosto de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante julio de 2023

En julio, en el mercado nacional, se vendieron 110 843 vehículos ligeros.

Durante el periodo enero–julio de 2023, se produjeron 2 186 985 vehículos ligeros y se exportaron 1 835 971 unidades.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En julio de 2023, se vendieron 110 843 unidades en el mercado interno, lo que representa una variación de 32.6 % respecto al mismo mes de 2022.

Durante enero-julio de 2023, se comercializaron 743 930 vehículos ligeros y, en este mismo periodo, se produjeron 2 186 985 unidades en México. Los camiones ligeros representaron 76.3 % del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En julio de 2023, se exportaron 275 765 vehículos ligeros y, durante el periodo enero-julio de 2023, se reportó un total de 1 835 971 unidades: una variación de 13.7 % respecto al mismo periodo de 2022.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 04 de agosto de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Jueves, 3 de agosto de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante julio 2023

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 237.1 millones de toneladas, 1.7% superior a lo registrado en 2022. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 1.7, el pecuario 1.8 y el pesquero 1.8 por ciento.

En comparación con 2022, el subsector agrícola aumentará 3 millones 466 mil toneladas, el pecuario 442 mil y el pesquero 36 mil toneladas.

Análisis de la Balanza Comercial Agroalimentaria de México mayo 2023

Por noveno año consecutivo al mes de mayo de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 4,118 millones de dólares (MDD).

En los cinco primeros meses del año, el saldo positivo disminuyó 605 MDD (12.8%), en comparación al mismo mes de 2022, debido al mayor aumento de las importaciones de 1,582 MDD (9.2%), en relación con el incremento de las exportaciones en 977 MDD (4.5%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 9,888 MDD (76.6%) y

Turismo extranjero en 9,755 MDD (74.8%)

En los primeros cinco meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 4,994 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,373 MDD, el cual contribuye con 27.5%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,058 MDD) contribuye de manera positiva con 21.2% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – mayo 2023

Balanza Agropecuaria y Agroindustrial: superávit de 4,118 MDD.

Balanza de bienes agrícolas

: En los primeros cinco meses de 2023, el superávit fue de 1,556 MDD, este saldo es resultado de exportaciones 19.4% mayores a las importaciones. El saldo disminuyó 22.9% (462 MDD), en relación con el mismo periodo 2022, debido a que las importaciones aumentaron en mayor medida 11.2% (809 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 3.8% (347 MDD)

Balanza de bienes agroindustriales

A mayo de 2023, se registra un superávit de 3,059 MDD, periodo en el que las exportaciones fueron 33.0% mayores a las importaciones. El saldo disminuyó 1.9% (59 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida de las importaciones en 622 MDD (7.2%), en comparación con las exportaciones 563 MDD (4.8%).

Balanza de bienes pesqueros

En los primeros cinco meses de 2023, se registra un déficit de 3.9 MDD, debido a que lo importado es 1.1% mayor respecto de lo exportado. Los flujos comerciales disminuyeron, para el caso de las ventas en 16.2% (67 MDD), mientras que las compras al exterior que 10.5% (41 MDD), en comparación al mismo mes de 2022.

Balanza de bienes ganaderos y apícolas:

A mayo de 2023, el déficit fue 493.4 MDD, esto es, 57.2 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2022 (436.2 MDD). El comercio total se incrementó 325 millones 987 mil dólares (26.7%), al pasar de 1,222 millones dólares en 2022 a 1,548 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 93.6% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 191.6 MDD (23.1%) frente a las de 2022; mientras que las ventas al mercado externo en 134.4 MDD (34.2%).

Fuente: SIAP 02 de agosto de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Jueves, 3 de agosto de 2023

¿Qué hay detrás de la producción de sandía?

La sandía es una de las frutas más populares durante el verano.

La sandía es una fruta originaria de África, se dice que hace miles de años la sandía tenía un sabor más amargo y su pulpa era de color amarillo, con el paso de los años la sandía se volvió más dulce, lo que provocó que obtuviera su característico color rojizo.

En cuanto a su cultivo, este fruto crece a una temperatura óptima de entre 23º C y 28º C, prefiere suelos bien drenados y ricos en materia orgánica. Al momento de sembrar se recomienda colocar hileras de 1.5 metros de distancia y con una separación igual entre una y otra planta. También se sugiere regar cada tercer día.

Se puede consumir en fresco, jugos, postres, cereales, bebidas alcohólicas o dulces; en la industria se utiliza para fabricar productos como velas, jabón, cremas, champús y mascarillas. Un mexicano consume en promedio 3.3 kilos de sandía al año.

La producción de sandía para consumo nacional fue de 998,532.32 toneladas. Por otro lado, se produjeron 178,537.50 toneladas para exportación; los principales estados importadores de sandía mexicana son Estados Unidos, Canadá, Japón, Emiratos Árabes, Colombia y Austria.

México es el 12° productor de sandía en el mundo.

Producción de 1,177,069.82 toneladas.

Superficie cosechada 38,199.89 hectáreas

La tercera parte de la producción anual de sandía se obtiene en el segundo trimestre del año.

Fuente: SADER 02 de agosto de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SADER – ¿Qué hay detrás de la producción de sandía?

Miércoles, 2 de agosto de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante julio de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en julio del presente año.

La información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En julio, en el mercado interno, se vendieron al público 110 843 unidades. Por su parte, en el periodo enero-julio de 2023, se comercializaron 743 930 unidades. El reporte completo del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros se dará a conocer el 4 de agosto de 2023.

Fuente: INEGI 02 de agosto de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Miércoles, 2 de agosto de 2023

Reporte mensual de Precios Internacionales de productos agrícolas

Cifras durante junio de 2023

Reporte gráfico que muestra la evolución de los precios físico y de futuro de los principales productos que se comercializan en el mercado internacional.

Maíz blanco y amarillo (dólares/ton)

Los precios promedio internacionales de maíz amarillo, durante junio de 2023, rondaron los 336 dólares por tonelada, significaron una caída mensual de 0.5% y una anual de 21%, lo que representa la cuarta disminución anual en cuatro meses consecutivos. Las proyecciones del USDA para el ciclo 2022/23, realizadas en julio de 2023, señalan que la cosecha mundial podría alcanzar 1,151 millones de toneladas de maíz grano, sin distinguir por variedad, nivel similar al estimado un mes antes; cifra que se traduce en una caída de 5.6% vs el ciclo 2021/22. Se espera que coseche 27 millones de toneladas; 36% menos respecto de lo conseguido el ciclo anterior, y por tanto sus exportaciones también se reducirán. En el caso de EE.UU., su producción podría ser de 349 millones de toneladas al cierre de 2022/23, esto es, 9% por debajo de lo logrado en 2021/22. Para el ciclo 2023/24, la producción mundial se estima en 1,224.5 millones de toneladas, 6.4% por arriba del cierre esperado para 2022/23.

Trigo suave (dólares/ton)

La cotización internacional de trigo grano de EE.UU. (invierno rojo, no. 2, suave), durante junio de 2023, fue de 257 dólares por tonelada, esto representa un incremento mensual de 2.3%, pero una caída anual de 32%; con ello suma siete meses seguidos con retrocesos anuales. La última estimación del USDA (julio de 2023), considera que para el cierre del ciclo de mercado 2022/23, se

podrían cosechar 790.2 millones de toneladas; 1.2% más respecto del ciclo anterior. Se proyecta que EE.UU., logre 44.9 millones de toneladas al cierre de 2022/23, lo cual significa un incremento mínimo de 0.2%, por lo que podría importar 3.4 millones de toneladas, 31.3% más que lo requerido en el ciclo precedente, además de disminuir sus exportaciones 3.2%, para dejarlas en 21 millones de toneladas. Para el nuevo ciclo 2023/24, se estiman cosechas mundiales de 797 millones de toneladas, 0.8% más que en 2022/23.

Sorgo amarillo (dólares/ton)

El referente de sorgo amarillo de EE.UU., No. 2, cotizado F.O.B. en puertos del Golfo, durante junio de 2023, fue de 292 dólares por tonelada; 4.7% menor que el mes previo y 22% por abajo del año anterior. Estados Unidos es el principal productor de sorgo, y el USDA estima que coseche 411 millones de bushels al cierre de 2023/24, esto es, 119% más que lo obtenido en el ciclo previo. Tal incremento se explica por el comportamiento del ciclo previo; bajos rendimientos observados en 2022/23, los cuales fueron de 41.1 bushels por acre, mientras que al término de 2023/24 podrían aumentar a 69.2 bushels por acre. Asimismo, señala que para el cierre de 2022/23 se considera un precio de 6.90 dólares por bushel, 16% más que en el periodo anterior y para 2023/24 podría ser de 4.80 dólares por bushel, 30% menos que en el ciclo precedente.

Frijol americano (dólares/ton)

El precio internacional de frijol negro, con nivel de oferta al productor, en las ciudades de Michigan y North Dakota/Minessota, registra, durante junio de 2023, un precio promedio de 876 dólares por tonelada; 8.1% por abajo del similar de un mes antes y 14.5% menor en su comparativo anual. Con ello se acumulan diez meses con caídas anuales.

El frijol pinto, con nivel de oferta al productor, cotizado en las principales ciudades de EE.UU., registró en junio de 2023, un precio promedio de 776 dólares por tonelada; 5.4% menos contra el mes precedente y 22% menor en su comparativo anual, con ello suma diez meses con caídas anuales.

Soya amarilla (dólares/ton)

El precio internacional de soya amarilla #2 de exportación, registrada en el Golfo de EE.UU., correspondiente a junio de 2023, fue de 592 dólares por tonelada, significa una caída anual de 19.7% y mensual de 0.5%. La estimación del USDA de julio de 2023, para el cierre de 2022/23, proyecta cosechas mundiales de 369.7 millones de toneladas, equivale a un incremento de 2.7% vs lo logrado en 2021/22, con Brasil a la cabeza en la producción mundial (156 millones de toneladas), seguido de EE.UU. (116.4 millones) y Argentina (25 millones); en conjunto aportan 80% de las cosechas mundiales. La perspectiva del USDA para el nuevo ciclo 2023/24 es más optimista, esperan que la producción mundial sea de 405.3 millones de toneladas, 9.6% más que lo logrado en 2022/23.

Café verde (dólares/ton)

La cotización internacional de café verde, registrada por el International Coffee Organization (ICO), por medio de su indicador Compuesto (I-CIP), durante junio de 2023, fue de 3,776 dólares por tonelada, esto es, 2.4% menos que el mes anterior y 15.4% por debajo del precio registrado un año antes, con ello se acumulan nueve meses consecutivos con caídas anuales que promedian 14.6% menos en cada mes, luego de haber registrado incrementos anuales consecutivos desde enero de 2021 y hasta septiembre de 2022, los cuales promediaron 43.4% de incremento anual en cada mes.

Algodón (dólares/ton)

El precio internacional de algodón mantiene el comportamiento a la baja que se observa desde fines de 2022, por lo que se encuentra muy por debajo de los incrementos que se dieron durante el primer trimestre de 2022 y que iniciaron desde el primer trimestre de 2020. La cotización de junio de 2023, fue de 2,039 dólares por tonelada, 1.7% por debajo de los 2,103 dólares de un mes antes y 40% por abajo del similar del año anterior.

El USDA, estima en julio de 2023, para el cierre de 2022/23, que la producción sea de 118 millones de sacos de 480 libras, representa un incremento de 2.0% vs el ciclo 2021/22. El pronóstico para el ciclo 2023/24 es que la producción mundial sea de 116.8 millones de sacos, nivel similar al estimado un mes antes y representa una caída de 0.3% respecto al ciclo anterior, con un aumento de 6.1% en el consumo doméstico, el cual quedaría en 116.5 millones de sacos, el inventario final de 2023/24 crecería 0.6%, para quedar en 94.5 millones de sacos.

Azúcar (dólares/ton)

Los referentes internacionales de azúcar, para junio de 2023, manifiestan disminuciones con respecto al mes anterior, con caídas de 5% para el C5, 3.5% para el C16 y de 4.1% para el C11; en tanto que las variaciones anuales se mantienen con incrementos de 31% para el C11, 14% para el C16 y de 20% para el C5. Así, en términos generales se mantienen los precios elevados en las cotizaciones del aromático.

Arroz (dólares/ton)

Desde abril de 2021 y hasta junio de 2022, el referente internacional del precio mensual de arroz registró disminuciones, en sus comparativos anuales, a diferencia del comportamiento de los precios de la mayoría de alimentos, los cuales observaron incrementos continuos. De julio a octubre de 2022, el precio internacional de arroz muestra incrementos anuales de un dígito y posteriormente ha aumentado en dos dígitos, por lo que para junio de 2023 fue de 16%, con lo que quedó en 514 dólares por tonelada, ligeramente por abajo del pico del mismo mes de 2020. El USDA en su estimación de julio de 2023, anticipa una producción mundial de 512.5 millones de toneladas para el cierre de 2022/23, esto representa una caída anual de 0.3%, con exportaciones de 55.6 millones de toneladas;

2.3% por debajo de lo exportado en 2021/22. Para el nuevo ciclo 2023/24, proyecta cosechas mundiales de 520.8 millones de toneladas, 1.6% más que lo recolectado en 2022/23.

Fuente: SIAP 01 de agosto de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Reporte mensual de Precios Internacionales de productos agrícolas

Miércoles, 2 de agosto de 2023

México, entre los tres principales productores

mundiales de aguacate, guayaba, mango y chile verde

México es el principal productor mundial de aguacate y zarzamora; el segundo en chile verde, limón, frambuesa; y el tercero en espárrago, guayaba y mango.

Este año, México se posicionó entre los tres principales productores mundiales de aguacate, espárrago, guayaba, frambuesa, zarzamora, limón, mango y chile verde, gracias al trabajo de las y los productores y el acompañamiento de los bienes públicos en materia de sanidad, inocuidad y calidad, además de la investigación, innovación y tecnología.

De acuerdo con información del Servicio de Información Agroalimentaria y Pesquera (SIAP), en 2022 la producción de aguacate contabilizó dos millones 541 mil toneladas, las cuales refieren un valor de producción de 63 mil 448 millones de pesos y una superficie de 252 mil hectáreas sembradas.

En el caso de la zarzamora, el año pasado se registraron 10 mil hectáreas sembradas, con una producción de 223 mil toneladas y valor económico de cuatro mil 796 millones de pesos.

Mientras que la producción de chile verde cerró en 2022 con tres millones 112 mil toneladas pertenecientes a 158 mil 238 hectáreas de cultivo. Asimismo, generó un valor de producción de 36 mil 586 millones de pesos.

Con una superficie de 219 mil hectáreas sembradas, la producción de limón contabilizó tres millones 101 mil toneladas en 2022, las cuales refieren un valor de producción de 28 mil 141 millones de pesos.

La producción de frambuesa contabilizó 178 mil 667 toneladas provenientes de nueve mil 627 hectáreas sembradas. Dicho volumen generó poco más de 12 mil 600 millones de pesos.

La producción de esparrago registró 357 mil 839 toneladas el año pasado, con un valor de producción de 17 mil 271 millones de pesos y un área de cultivo de 38 mil 435 hectáreas.

La producción de guayaba cerró en 2022 con 321 mil toneladas pertenecientes a 22 mil 546 hectáreas de cultivo. Asimismo se generó un valor de producción de dos mil 134 millones de pesos.

Mientras que la producción de mango registró dos millones 176 mil toneladas el año pasado, con valor de producción de 12 mil 138 millones de pesos, pertenecientes a 209 mil 576 hectáreas en todo el país.

De las 23 entidades productoras, Guerrero se ubicó en el primer lugar con 411 mil toneladas, seguido de Sinaloa, con 408 mil toneladas; Nayarit, 339 mil toneladas; Chiapas, 274 mil toneladas, y Oaxaca, con 216 mil toneladas.

Fuente: SADER 01 de agosto de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SADER – México, entre los tres principales productores mundiales de aguacate, guayaba, mango y chile verde

Martes, 1 de agosto de 2023

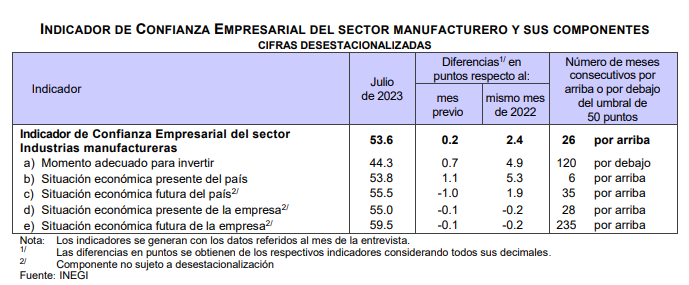

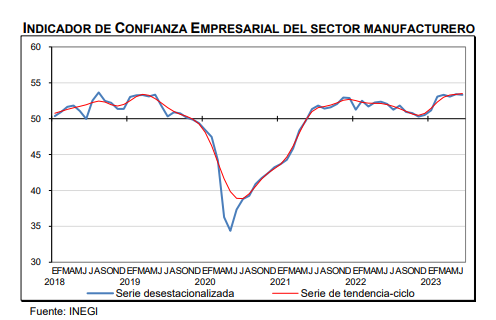

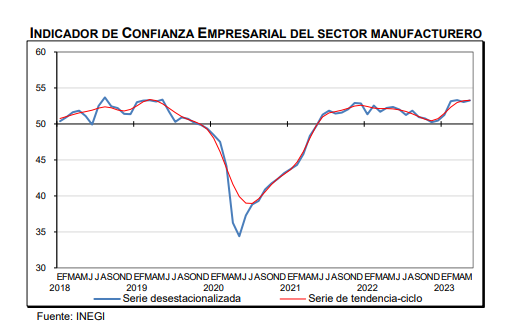

Indicadores de Confianza Empresarial

Cifras durante julio de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En julio de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero aumentó 0.2 puntos respecto al mes pasado; el de Construcción, 0.8 puntos; el de Comercio descendió 0.1 puntos y el de Servicios privados no financieros creció 3.6 puntos.

<p style="text-align: justify"En el séptimo mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 2.4 puntos; el de Construcción, 3.4 puntos; el de Comercio, 1.1 puntos y el de Servicios privados no financieros, 11.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.6 puntos en julio de 2023, lo que representa un alza de 6.2 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 1 de agosto de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante julio de 2023

En julio de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52 puntos, lo que significó una disminución mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.4 puntos: 0.1 puntos menos que en junio de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 52.3 puntos: retrocedió 1.5 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 54 puntos en julio pasado: aumentó tres puntos en el lapso de un mes.

En julio de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET)—que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.7 puntos: una caída anual de 0.3 puntos.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 31 de julio de 2023

Durante más de mil años el café nos ha iluminado

Su comercio mundial: un negocio apetitoso

El café es una de las bebidas más significativas del mundo. Esta sustancia oscura que surge de la mezcla de los granos molidos con agua caliente, sigue siendo la infusión más eficaz contra la modorra, la mañana somnolienta, la tarde productiva, o bien, el mejor remedio contra el malhumor.

En la actualidad –de acuerdo al reporte Coffee: World Markets and Trade, del Departamento de Agricultura de los Estados Unidos de Norteamérica– la producción mundial de este aromático para el ciclo 2022/2023, se estima en alrededor de 170 millones de sacos de 60 kilogramos. De este volumen, 53% corresponde al tipo Arábica y 47% a Robusta. Para el ciclo siguiente –el 2023/2024– se proyecta que la producción aumente a 174 millones de sacos de 60 kg.

Los volúmenes generados se concentran en cinco países, que contribuyen con alrededor de 73% de la producción mundial. Estos son: Brasil con 36.8% del monto total, Vietnam con 17.5%, Indonesia con 7%, Colombia con 6.6% y Etiopía con 4.9%.

Los países que destacan en la producción del tipo arábica son: Brasil, Colombia, Etiopía y Honduras, que en conjunto participan con 71.9% del volumen mundial. Mientras que en el caso del tipo robusta, Vietnam, Brasil e Indonesia intervienen con 77.6% de la producción global.

El comercio mundial de café se divide en tres grandes grupos: café grano, café tostado y molido, así como las de café soluble.

La exportación de café grano para el ciclo 2022/2023, se prevé que alcance una cifra de 116 millones de sacos de 60 kg; siendo Brasil, Vietnam y Colombia los que concentran este comercio, con 60% de los volúmenes exportados. Entre los países compradores de café, grano destacan la Unión Europea y los Estados Unidos de Norteamérica con 60% de los volúmenes importados.

Para el caso del comercio del café tostado y molido, se estima que los volúmenes exportados alcancen, en el ciclo 2022/2023 un total de casi 6 millones de sacos de 60 kg, siendo la Unión Europea y Suiza los que concentran 81.6% de ése total. Por su parte los principales países que adquieren café tostado y molido son: Reino Unido de la Gran Bretaña, Estados Unidos Norteamérica, Canadá, Corea del Sur y Ucrania, quienes en conjunto concentraron cerca de 60% de los volúmenes importados.

Por lo que respecta al intercambio comercial de café soluble, se considera que la exportación durante el ciclo 2022/2023, es probable que se ubique en casi 18 millones de sacos de 60 kilogramos. Brasil, Vietnam, Malasia, la Unión Europea y la India destacan como los mayores exportadores, con 71.8% de los volúmenes totales. En contraparte, Filipinas, Canadá y China concentran el mayor porcentaje de importación con un poco más de la mitad (54%) de los volúmenes totales adquiridos.

Gracias a las estadísticas recientemente publicadas por el Servicio de Información Agroalimentaria y Pesquera (ver: https://nube.siap.gob.mx/cierreagricola/) hoy sabemos que en México –durante el año 2022– el cultivo de café se llevó a cabo en 14 entidades, las que generaron una producción de 1 millón 025 mil toneladas de café cereza.

En los últimos 10 años –2012-2021- la producción promedio anual se ubicó en 1 millón 011 mil toneladas de café cereza.

Cuatro entidades –Chiapas, Veracruz, Puebla y Oaxaca– concentran 90% de la producción del país, siendo la primera la que participa con un poco más de la tercera parte de los volúmenes. El valor de la producción en 2022 alcanzó una cifra de 6,535 millones de pesos.

En 2021, nuestro país se ubicó en el 12° lugar en la producción mundial de café, en tanto que nuestras exportaciones ascendieron a 428 millones de dólares, siendo nuestro principal destino comercial los Estados Unidos de Norteamérica.

Más allá de las técnicas de infusión de este grano o de las diversas formas como te guste consumirlo –expresso, latte, risttreto, americano o capuccino, por señalar algunos- es muy posible que el café seguirá siendo la bebida estrella, porque no importa en qué lugar del planeta te encuentres, siempre habrá un lugar donde puedas saborearlo.

Fuente: SIAP 31 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Durante más de mil años el café nos ha iluminado

Viernes, 21 de julio de 2023

Indicadores de Empresas Constructoras

Cifras durante mayo de 2023

En mayo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) indican que el valor de la producción generado por las empresas constructoras aumentó 7.8 %, en términos reales, respecto a abril pasado.

A tasa mensual, en el mes de referencia y con cifras ajustadas por estacionalidad, el personal ocupado total incrementó 1.1 %; las horas trabajadas, 0.4 % y las remuneraciones medias reales, 1.6 por ciento.

A tasa anual y con cifras desestacionalizadas, el valor real de la producción de las empresas constructoras creció 18.2 %; el personal ocupado total, 1.8 %; las horas trabajadas, 7.3 % y las remuneraciones medias reales, 3.6 por ciento.

Fuente: INEGI 21 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Jueves, 20 de julio de 2023

Indicadores de Empresas Comerciales

Cifras durante mayo de 2023

En mayo de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 1.1 %, 2 el personal ocupado total no presentó variación y las remuneraciones medias reales pagadas crecieron 4.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.5 %; el personal ocupado total subió 0.1 % y las remuneraciones medias reales, 0.5 por ciento.

En mayo de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.8 % y el personal ocupado total, 0.9 por ciento. Las remuneraciones medias reales pagadas incrementaron 9.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.3 %; el personal ocupado total, 0.2 % y las remuneraciones medias reales, 7.2 por ciento.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Martes, 18 de julio de 2023

Crecen 4.48% exportaciones agroalimentarias mexicanas

Al quinto mes del año, el valor de las ventas agroalimentarias del país se ubicó como el más alto en 31 años

Durante los primeros cinco meses del año, las exportaciones agroalimentarias del país crecieron 4.48 por ciento, al sumar 22 mil 799 millones de dólares, con lo cual se alcanzó un superávit comercial por cuatro mil 118 millones de dólares.

A mayo pasado, el valor de las ventas agroalimentarias se ubicó como el más alto en 31 años y permitió a México obtener divisas que superan a las conseguidas por concepto de turismo extranjero en nueve mil 755 millones de dólares y venta de productos petroleros en nueve mil 888 millones de dólares.

Las importaciones sumaron 18 mil 682 millones de dólares, con lo cual, el comercio agroalimentario de México con sus socios comerciales totalizó 41 mil 481 millones de dólares, donde el 55 por ciento correspondió a las ventas realizadas por el país.

La balanza agropecuaria y pesquera presentó un superávit por mil 058 millones de dólares, mientras que el saldo de la balanza agroindustrial fue positivo en tres mil 059 millones de dólares, de acuerdo con cifras del Banco de México (Banxico).

Las hortalizas, bebidas y frutas fueron los principales grupos de exportación en el periodo de referencia, al concentrar el 62 por ciento, con el 22, 21 y 19 por ciento de participación, respectivamente.

Las exportaciones de aceite de soya aumentaron 103.6 por ciento; ganado bovino en pie, 57.4 por ciento; sorgo de grano, 52.6 por ciento; pastas alimenticias, 45.0 por ciento; manteca, grasa y aceite de cacao, 42.9 por ciento; aceite de girasol, cártamo y algodón, 36.6 por ciento y preparaciones de café, té o yerba mate, con alza de 34.8 por ciento.

Las exportaciones que mayor valor aportaron al superávit fueron las de cerveza, con dos mil 346 millones de dólares; tequila y mezcal, mil 904 millones de dólares; aguacate, mil 404 millones de dólares; jitomate, mil 295 millones de dólares; productos de panadería, mil 062 millones de dólares, y pimiento, con 901 millones de dólares.

En el lapso enero-mayo, el 59 por ciento de las importaciones se concentraron en cuatro grupos: cereales con 22 por ciento; semillas y frutos oleaginosos, 15 por ciento; cárnicos, 14 por ciento, y lácteos, huevos y miel, con 7.0 por ciento.

Fuente: SADER 17 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios | Comentarios desactivados en SADER – Crecen 4.48% exportaciones agroalimentarias mexicanas

Jueves, 13 de julio de 2023

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante mayo de 2023

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por noveno año consecutivo al mes de mayo de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 4,118 millones de dólares (MDD).

En los cinco primeros meses del año, el saldo positivo disminuyó 605 MDD (12.8%), en comparación al mismo mes de 2022, debido al mayor aumento de las importaciones de 1,582 MDD (9.2%), en relación con el incremento de las exportaciones en 977 MDD (4.5%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero – mayo 1993-2023.

A mayo de 2023, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 31 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 9,888 MDD (76.6%) y

Turismo extranjero en 9,755 MDD (74.8%).

En los primeros cinco meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 4,994 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,373 MDD, el cual contribuye con 27.5%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,058 MDD) contribuye de manera positiva con 21.2% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-mayo 2023

Balanza Agropecuaria y Agroindustrial: superávit de 4,118 MDD.

Balanza de bienes agrícolas:

En los primeros cinco meses de 2023, el superávit fue de 1,556 MDD, este saldo es resultado de exportaciones 19.4% mayores a las importaciones. El saldo disminuyó 22.9% (462 MDD), en relación con el mismo periodo 2022, debido a que las importaciones aumentaron en mayor medida 11.2% (809 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 3.8% (347 MDD).

Balanza de bienes agroindustriales:

A mayo de 2023, se registra un superávit de 3,059 MDD, periodo en el que las exportaciones fueron 33.0% mayores a las importaciones. El saldo disminuyó 1.9% (59 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida de las importaciones en 622 MDD (7.2%), en comparación con las exportaciones 563 MDD (4.8%).

Balanza de bienes pesqueros:

En los primeros cinco meses de 2023, se registra un déficit de 3.9 MDD, debido a que lo importado es 1.1% mayor respecto de lo exportado. Los flujos comerciales disminuyeron, para el caso de las ventas en 16.2% (67 MDD), mientras que las compras al exterior que 10.5% (41 MDD), en comparación al mismo mes de 2022.

Balanza de bienes ganaderos y apícolas:

A mayo de 2023, el déficit fue 493.4 MDD, esto es, 57.2 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2022 (436.2 MDD). El comercio total se incrementó 325 millones 987 mil dólares (26.7%), al pasar de 1,222 millones dólares en 2022 a 1,548 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 93.6% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 191.6 MDD (23.1%) frente a las de 2022; mientras que las ventas al mercado externo en 134.4 MDD (34.2%).

Fuente: SIAP 12 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Miércoles, 12 de julio de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante junio 2023

A tasa anual (junio 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 7.9%, es menor al aumento observado en 2022 cuando fue de 12.9%, y mayor al registrado para el INPC general que fue de 5.1% (en 2022 el incremento del INPC general fue de 8.0% y en 2021 de 5.9%). En la variación mensual (junio 2023 vs mayo del mismo año) el INPC general registró incremento de 0.1%, mientras que el de alimentos, bebidas y tabaco, así como, el de alimentos aumentaron 0.2% cada uno.

El aumento en el precio de insumos como los energéticos es determinante para el comportamiento del INPC general, se observan aumentos anuales de 2.2% en la gasolina de alto octanaje, en la de bajo octanaje 1.4% y electricidad 0.9%, mientras que el costo del gas doméstico LP, así como, el gas doméstico natural, registraron decremento anual de 32.1% y 26.8 por ciento, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que se refiere a productos pecuarios, sólo el precio de “leche pasteurizada y fresca” registra incremento de dos dígitos 10.7%, huevo 6.2%, carne de cerdo 3.6% y carne de res 2.6 por ciento.

Al cierre de mayo de 2023, la cotización de carne en canal de bovino aumentó 3.5%, al compararse con similar mes de 2022, cuando se cotizó en 74.44 pesos por kilogramo. El precio de carne de pollo en canal fue de 38.57 pesos por kilo, 6.2% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 49.04 pesos por kilogramo, representa un incremento de 3.3% respecto de mayo de 2022, cuando se cotizó en 47.47 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.40 pesos, 9.1% mayor a mayo de 2022. Por su parte, el precio pagado al productor de huevo aumentó 14.9%, comparado con mismo mes de 2022.

Se estima que la producción de huevo para el año 2023 sea de 3.2 millones de toneladas, 3.4% mayor a lo obtenido en 2022. En tanto que la expectativa de producción de carne de pollo en canal es de 3.8 millones de toneladas, 1.2% mayor a la generada en 2022.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 11 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Martes, 11 de julio de 2023

El índice de precios de los alimentos

de la FAO disminuye en junio

Si bien disminuyen las cotizaciones internacionales de todos los cereales principales, los altos precios internos de los alimentos suponen una amenaza para los países vulnerables.

El índice de referencia de los precios internacionales de los productos alimenticios volvió a disminuir en junio, impulsado por el descenso de los precios de todos los cereales principales y de la mayoría de los tipos de aceites vegetales, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 122,3 puntos en junio, es decir, un 1,4 % menos que en mayo y un 23,4 % por debajo del valor máximo alcanzado en marzo de 2022.

El índice de precios de los cereales de la FAO disminuyó un 2,1 % desde mayo. En junio, las cotizaciones internacionales de los cereales secundarios descendieron un 3,4 %, fundamentalmente a causa del incremento de los suministros de maíz procedentes de las cosechas en curso en la Argentina y el Brasil y la mejora de las perspectivas de producción en las principales zonas productoras de los Estados Unidos de América. Los precios internacionales del trigo cayeron un 1,3 % al comenzar las cosechas en el hemisferio norte, influenciados por la abundancia de la oferta y la reducción del impuesto a la exportación en la Federación de Rusia, junto con la mejora de las condiciones en los Estados Unidos de América. Los precios internacionales del arroz disminuyeron un 1,2 %, ante la atonía de la demanda de las variedades distintas al índica y los esfuerzos del Pakistán por atraer ventas para la exportación.

El índice de precios de los aceites vegetales de la FAO disminuyó un 2,4 % desde mayo, ya que la bajada de los precios mundiales de los aceites de palma y girasol compensó con creces el aumento de las cotizaciones de los aceites de soja y colza, bajo la influencia de las condiciones atmosféricas en las principales regiones productoras.

El índice de precios de los productos lácteos de la FAO disminuyó un 0,8 % en junio, impulsado por la bajada de los precios internacionales del queso, incluso pese a que subieran los precios mundiales de la mantequilla a causa de la activa demanda de suministros al contado, principalmente de Oriente Medio.

El índice de precios del azúcar de la FAO disminuyó un 3,2 %, su primera caída tras cuatro meses consecutivos de aumentos, debido principalmente a la buena marcha de la cosecha de caña de azúcar en el Brasil y la apatía de la demanda mundial de importaciones, en particular por parte de China.

El índice de precios de la carne de la FAO se mantuvo prácticamente invariado en junio, con la subida de los precios de la carne de aves de corral a raíz de la elevada demanda de importaciones de Asia oriental, ante los continuos problemas de abastecimiento derivados de los brotes generalizados de gripe aviar. Los precios internacionales de la carne de cerdo también subieron, mientras que los de las carnes de bovino y ovino bajaron debido al aumento de las disponibilidades exportables en Oceanía.

La FAO elevó su pronóstico sobre la producción mundial de cereales en 2023, que ahora asciende a 2 819 millones de toneladas, lo que supone un aumento del 1,1 % respecto del año anterior. La subida pronosticada obedece casi exclusivamente a una mejora de las perspectivas sobre la producción mundial de trigo, que se cifra ahora en 783,3 millones de toneladas, impulsada por un panorama mejor en varios países, entre ellos el Canadá, Kazajstán y Türkiye. Sin embargo, se estima que la producción mundial de trigo seguirá estando un 2,3 % por debajo de la de la campaña anterior.

El pronóstico actual señala que la producción mundial de cereales secundarios en el año aumentará en un 2,9 % respecto de 2022 y alcanzará los 1 512 millones de toneladas. Del mismo modo, se prevé que la producción mundial de arroz en 2023/24 subirá un 1,2 % respecto del reducido nivel de 2022/23 y se situará en 523,7 millones de toneladas.

Los altos precios de los alimentos, las recesiones económicas, los conflictos, las sequías y el riesgo inminente de El Niño en varias regiones están agravando la preocupación por la seguridad alimentaria en muchas partes del mundo. Las evaluaciones realizadas confirman que un total de 45 países de todo el mundo necesitan asistencia alimentaria externa, según el último informe Perspectivas de cosechas y situación alimentaria, una publicación trimestral del Sistema mundial de información y alerta sobre la alimentación y la agricultura (SMIA) de la FAO.

Según el informe, si bien se prevé que la producción mundial de cereales se incrementará en un 1,1 % en 2023 en comparación con el año anterior, se estima que se contraerá en el grupo de los 44 países de bajos ingresos y con déficit de alimentos (PBIDA), lo que hará que aumenten las necesidades de importación.

En el informe trimestral se ofrece información detallada acerca de la inseguridad alimentaria y las tendencias de los precios a que se enfrentan las personas sobre el terreno en los países afectados. También se ofrece una evaluación detallada de la producción regional y las perspectivas del comercio en todo el mundo.

Fuente: FAO 07 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO disminuye en junio

Viernes, 7 de julio de 2023

Índice Nacional de Precios Productor

Cifras durante junio de 2023

En junio de 2023, el Índice Nacional de Precios Productor (INPP) total, incluyendo petróleo, disminuyó 0.31 % a tasa mensual y 0.87 % a tasa anual. En el mismo mes de 2022, creció 0.70 % a tasa mensual y 10.35 % a tasa anual.

Por grupos de actividades económicas, a tasa mensual, los precios de las primarias bajaron 0.29 % y los de secundarias, 0.66 por ciento. Los de actividades terciarias incrementaron 0.37 por ciento.

El Índice de Mercancías y Servicios de Uso Intermedio, incluyendo petróleo, retrocedió 0.60 % a tasa mensual y 4.61 % a tasa anual.

En el mes de referencia, el Índice de Mercancías y Servicios Finales, incluyendo petróleo, descendió 0.20 % a tasa mensual y aumentó 0.66 % a tasa anual.

Fuente: INEGI 07 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios Productor

Viernes, 7 de julio de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante junio de 2023

En junio, en el mercado nacional, se vendieron 113 553 vehículos ligeros.

Durante el periodo enero–junio de 2023, se produjeron 1 892 635 vehículos ligeros y se exportaron 1 560 206 unidades.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En junio de 2023, se vendieron 113 553 unidades en el mercado interno, lo que representa una variación de 25.7 % respecto al mismo mes de 2022.

Durante enero-junio de 2023, se comercializaron 633 087 vehículos ligeros y, en este mismo periodo, se produjeron 1 892 635 unidades en México. Los camiones ligeros representaron 76.5 % del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En junio de 2023, se exportaron 286 291 vehículos ligeros y, durante el periodo enero-junio de 2023, se reportó un total de 1 560 206 unidades: una variación de 11.1 % respecto al mismo periodo de 2022.

Fuente: INEGI 07 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Viernes, 7 de julio de 2023

Fuerte impacto de pandemia en el turismo

evidencia necesidad de una transformación

OIT analizó en una nueva publicación el impacto de la pandemia en el sector del turismo y la forma en que se ha recuperado.

El empleo en el sector del turismo en América Latina no ha logrado aún recuperarse de la fuerte pérdida de puestos de trabajo causada por la pandemia, y registraba niveles que a fines de 2022 aún eran 7,4 por ciento inferiores a los de 2019, con indicios de un posible aumento de las ocupaciones informales.

Aunque todos los sectores fueron golpeados por el freno en las actividades por la pandemia “en el caso del turismo, el impacto fue mayor al promedio: la pérdida de ocupación en el sector llegó al 38,3 por ciento entre el cuarto trimestre de 2019 y el segundo de 2020, constituyéndose en la segunda actividad con mayor contracción del empleo, después de las actividades artísticas de espectáculos y entretenimiento”.

Esto causo la destrucción de empresas turísticas, especialmente MiPymes, y de medios de vida, lo que ha tenido graves repercusiones en las comunidades y los países que dependen del turismo.

La Nota Técnica titulada Panorama de la recuperación laboral postpandemia en el sector turismo de América Latina , afirma que posteriormente el turismo “se encontró entre las ramas que más empleo recuperaron, alcanzando el 50,1 por ciento entre el segundo trimestre de 2020 y el cuarto trimestre de 2022”.

El turismo es un generador clave de divisas, ingresos y empleo en toda la región. En el año 2019 el gasto de los visitantes representó el 21,2 y el 6,8 por ciento de las exportaciones totales en el Caribe y en América Latina, respectivamente. La economía del turismo, que incluye tanto el turismo como todos los sectores que dependen de él, representó el 13,9 por ciento del PIB total en el Caribe y el 8,2 por ciento en América Latina.

El documento de OIT plantea los siguientes desafíos para las políticas del sector turismo en América Latina:

Promover un entorno propicio para la creación de trabajo decente y el impulso de empresas sostenibles en el sector turismo y la generación de empleos verdes.

Detener la expansión de la informalidad y acelerar la transición a la economía formal en el sector turismo.

Apuntalar la diversificación de la oferta de servicios de turismo, con énfasis en la promoción del turismo rural comunitario.

Asegurar el acceso a una protección social universal, integral, adecuada y sostenible a todas las personas que trabajan en el sector del turismo.

Fortalecer competencias, habilidades y calificaciones a lo largo de la vida laboral de las y los trabajadores.

Impulsar acciones para reducir la brecha de género y la participación de trabajadores mujeres, trabajadores jóvenes y migrantes en el empleo en el sector turismo.

Promover la transición justa y la generación de empleos verdes en el sector turismo.

Promover el diálogo social y la coordinación interinstitucional para la recuperación sostenible y el trabajo decente en el sector turismo.

Fuente: OIT 06 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Información en otros sitios, Medio Ambiente, Turismo | Comentarios desactivados en OIT – Fuerte impacto de pandemia en el turismo evidencia necesidad de una transformación

Miércoles, 5 de julio de 2023

Informe de Inversión Mundial 2023

Un aumento significativo en la inversión en sistemas de energía sostenible en los países en desarrollo es crucial para que el mundo alcance los objetivos climáticos para 2030.

El Informe sobre las inversiones en el mundo 2023 de la UNCTAD revela un déficit de inversión anual cada vez mayor al que se enfrentan los países en desarrollo a medida que trabajan para alcanzar los Objetivos de Desarrollo Sostenible (ODS) para 2030.

La brecha es ahora de unos 4 billones de dólares al año , frente a los 2,5 billones de dólares de 2015, cuando se adoptaron los ODS.

El informe muestra que la inversión extranjera directa (IED) global cayó un 12% en 2022 y analiza cómo la política de inversión y las tendencias del mercado de capitales impactan la inversión en los ODS, particularmente en energía limpia.

Destaca que los países en desarrollo necesitan inversiones en energía renovable de alrededor de $ 1,7 billones cada año , pero atrajeron solo $ 544 mil millones en IED de energía limpia en 2022.

<p style="text-align: justify"Aunque las inversiones en energías renovables casi se han triplicado desde 2015, la mayor parte del dinero se ha destinado a países desarrollados.

El informe pide apoyo urgente a los países en desarrollo para permitirles atraer significativamente más inversiones para su transición a la energía limpia.

Propone un pacto que establece acciones prioritarias, que van desde mecanismos de financiación hasta políticas de inversión, para garantizar una energía sostenible para todos.

Después de un fuerte repunte en 2021, la IED mundial cayó un 12 % en 2022 a 1,3 billones de dólares, debido principalmente a la superposición de crisis mundiales : la guerra en Ucrania, los altos precios de los alimentos y la energía y el aumento de la deuda pública.

El informe también señala que las principales compañías petroleras están vendiendo gradualmente activos de combustibles fósiles , a una tasa de alrededor de $ 15 mil millones por año, principalmente a firmas de capital privado no cotizadas y operadores más pequeños con requisitos de divulgación más bajos.

El informe muestra que, a pesar del crecimiento, la brecha de inversión anual en los ODS en los países en desarrollo se ha ampliado de 2,5 billones de dólares en 2015 a la alarmante cifra de 4 billones de dólares. El aumento se debe tanto a la inversión inadecuada como a las necesidades adicionales.

El valor del mercado de finanzas sostenibles, que incluye bonos, fondos y mercados voluntarios de carbono, creció más del 10 % a $5,8 billones en 2022 , a pesar de un entorno económico turbulento de alta inflación, tasas de interés en aumento y el riesgo inminente de una recesión.

El informe propone un Pacto de Acción Mundial para la Inversión en Energía Sostenible para Todos. Contiene un conjunto de principios rectores que cubren los tres objetivos de la transición energética: cumplir los objetivos climáticos, proporcionar energía asequible para todos y garantizar la seguridad energética.

Presenta seis paquetes de acción que cubren la formulación de políticas de inversión nacionales e internacionales; alianzas y cooperación mundial, regional y Sur-Sur; mecanismos y herramientas de financiación; y mercados financieros sostenibles.

Fuente: UNCTAD 05 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Informe de Inversión Mundial 2023

Miércoles, 5 de julio de 2023

La inversión extranjera en América

Latina y el Caribe aumentó un 51% en 2022

La mayoría de las economías vieron repuntar los flujos de entrada, y sólo unas pocas experimentaron descensos.

El Informe sobre las Inversiones en el Mundo 2023 de la UNCTAD, muestra que los flujos de inversión extranjera directa (IED) hacia América Latina y el Caribe aumentaron un 51% hasta alcanzar los 208.000 millones de dólares en 2022, sostenidos por una mayor demanda de productos básicos y minerales esenciales.

Los flujos hacia México, el segundo mayor receptor de América Latina, aumentaron un 12%, hasta 35.000 millones de dólares, con un incremento de las nuevas inversiones de capital y de los beneficios reinvertidos. El valor de las fusiones y adquisiciones transfronterizas netas se catapultó hasta los 8.200 millones de dólares (frente a los menos de 1.000 millones de 2021).

En los últimos cinco años, las agrupaciones económicas regionales atrajeron flujos de IED en consonancia con la tendencia general de América Latina y el Caribe. Los flujos aumentaron hacia los Estados miembros de la Asociación Latinoamericana de Integración (34%, hasta 195.000 millones de dólares), el Mercado Común del Sur (35%, hasta 105.000 millones de dólares) y los Estados miembros de la Comunidad del Caribe (el doble, hasta 6.500 millones de dólares).

Las empresas multinacionales (EMN) de América Latina y el Caribe tenían el 62% del valor de sus proyectos de inversión en nuevas plantas en la región.

Las fusiones y adquisiciones transfronterizas aumentaron un 80%, hasta alcanzar los 15.000 millones de dólares. El sector manufacturero registró el mayor aumento de las ventas netas, sobre todo en alimentación, bebidas y tabaco, productos químicos, papel y productos de papel. Sin embargo, el sector servicios continuó siendo el más importante, con ventas netas por valor de 9.600 millones de dólares, principalmente en información y comunicación.

El valor de las inversiones anunciadas en nuevas instalaciones aumentó un 57%, destinándose la mayoría de los compromisos a las industrias extractivas y automovilísticas.

El número de operaciones anunciadas de financiación de proyectos internacionales descendió un 18%, principalmente en los sectores de la minería, las infraestructuras de transporte, el petróleo y el gas.

Estados Unidos, España y los Países Bajos mantuvieron su sitial como los mayores inversores en la región en 2021.

Fuente: UNCTAD 05 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – La inversión extranjera en América Latina y el Caribe aumentó un 51% en 2022

Martes, 4 de julio de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante junio de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en junio del presente año.

La información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En junio, se vendieron al público, en el mercado interno 113 553 unidades. Por su parte, en el periodo enero-junio de 2023, se comercializaron 633 087 unidades.

Fuente: INEGI 04 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Lunes, 3 de julio de 2023

Indicadores de Confianza Empresarial

Cifras durante junio de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En junio de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero descendió 0.1 puntos respecto al mes pasado; el de Construcción, 0.6 puntos; el de Comercio creció 0.4 puntos y el de Servicios privados no financieros disminuyó 1.8 puntos.

En el sexto mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 1.3 puntos; el de Construcción, 1.6 puntos; el de Comercio, 0.6 puntos y el de Servicios privados no financieros, 6.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.9 puntos en junio de 2023, lo que representa un alza de 3.4 puntos con relación al mismo mes de 2022.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 3 de julio de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante junio de 2023

En junio de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 53.2 puntos, lo que significó una disminución mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.4 puntos: 0.1 puntos más que en mayo de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 54 puntos: aumentó 1.5 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 51.5 puntos en junio pasado: retrocedió 0.4 puntos en el lapso de un mes.

En junio de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.1 puntos: una caída anual de 0.9 puntos.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Viernes, 30 de junio de 2023

Exportaciones Trimestrales por Entidad Federativa

Cifras durante el primer trimestre de 2023

En el primer trimestre de 2023, los estados con mayor contribución al valor total de las exportaciones fueron: Chihuahua (13.3 %), Coahuila de Zaragoza (12.8 %), Nuevo León (10.4 %), Baja California (9.7 %) y Guanajuato (6.2 %). En conjunto, estas entidades sumaron 52.4 por ciento.

En su comparación anual, las cinco entidades con mayores aumentos en el valor de sus exportaciones fueron: Hidalgo, con 67.7 %; Ciudad de México, 36.6 %; San Luis Potosí, 32.7 %; Sinaloa, 22.1 % y Querétaro, con 21.8 por ciento.

En el trimestre enero-marzo de 2023, el subsector Fabricación de equipo de transporte destacó por su participación en el valor total de las exportaciones (38.7 %). Los estados con mayor aportación en dicha actividad fueron: Coahuila de Zaragoza (22.2 %), Guanajuato (11 %), Nuevo León (10.3 %), Chihuahua (8.3 %) y Puebla (7.7 %). Estas entidades concentraron 59.6 % del valor de estas exportaciones.

Los estados con mayores exportaciones de equipo electrónico fueron: Chihuahua (40.7 %), Baja California (19 %), Jalisco (17.4 %), Tamaulipas (8.5 %) y Nuevo León (5.9 %). En conjunto, sumaron 91.4 por ciento.

En el primer trimestre de 2023, las entidades que más contribuyeron en las exportaciones de equipo eléctrico fueron: Nuevo León (29.7 %), Coahuila de Zaragoza (12.9 %), Chihuahua (12.3 %), Tamaulipas (11.4 %) y Baja California (9 %). Estas entidades agruparon 75.1 % del total de las exportaciones de este subsector.

En el primer trimestre de 2023, las entidades que realizaron las exportaciones del subsector Extracción de petróleo y gas fueron: Campeche (57.6 %), Tabasco (36 %), Veracruz de Ignacio de la Llave (4.4 %), Chiapas (1.4 %) y Tamaulipas (0.6 %). En conjunto, conformaron 100 % de las exportaciones de este subsector.

Durante el periodo de referencia, los estados con mayor participación en las exportaciones del subsector Agricultura fueron: Michoacán de Ocampo (25.9 %), Sinaloa (21.6 %), Sonora (10.8 %), Baja California (8.5 %) y Guanajuato y Jalisco (6.7 % cada entidad). Las seis entidades sumaron 80.2 por ciento.

Fuente: INEGI 30 de junio de 2023

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Exportaciones Trimestrales por Entidad Federativa

Viernes, 30 de junio de 2023

Crecen 4.9% exportaciones agropecuarias y pesqueras en mayo

En abril pasado el Indicador Global de las Actividades Primarias (IGAE) creció tres por ciento anual y a tasa mensual aumentó 1.2 por ciento.

En mayo pasado, el valor de las exportaciones agropecuarias y pesqueras del país alcanzó dos mil 131.4 millones de dólares, monto que implicó un crecimiento anual de 4.9 por ciento, resaltó la Secretaría de Agricultura y Desarrollo Rural.

Expuso que los aumentos más importantes en este mes se registraron en las exportaciones de ganado vacuno (78.4 por ciento), jitomate (35.8 por ciento), frutas y frutos comestibles (34.4 por ciento), pimiento (21.9 por ciento) y legumbres y hortalizas frescas (14.6 por ciento).

De esta forma, en el periodo enero-mayo de 2023 las ventas agropecuarias y pesqueras al exterior sumaron 10 mil 460 millones de dólares, lo que representó un alza de 4.1 por ciento anual, de acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI), indicó.

México produjo el año pasado 297.6 millones de toneladas de alimentos y para este 2023 continuará la tendencia al alza, ya que se prevé un volumen de producción superior a las 301.3 millones de toneladas, que implicaría un aumento de 1.2 por ciento.

Nuestro país es el tercer productor agropecuario en América Latina y subió un peldaño a nivel mundial, al pasar del doceavo al décimo primero como productor de alimentos.

Asimismo, se ubica en el séptimo lugar en exportación agroalimentaria, con la comercialización a 191 naciones, con 23 millones de hectáreas en su frontera agrícola y valor de producción de 1.4 billones de pesos en 2022.

Fuente: SIAP 29 de junio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Crecen 4.9% exportaciones agropecuarias y pesqueras en mayo

Jueves, 29 de junio de 2023

Reporte mensual de Precios Internacionales de productos agrícolas

Cifras durante mayo de 2023

Reporte gráfico que muestra la evolución de los precios físico y de futuro de los principales productos que se comercializan en el mercado internacional.

Maíz blanco y amarillo (dólares/ton)

El precio internacional de maíz amarillo fue de 268 dólares por tonelada durante mayo de 2023, significa una caída mensual de 8.0% y una anual de 22%; representa la tercera disminución anual en tres meses consecutivos. El equivalente en pesos mexicanos, para el valor de mayo de 2023, es de 4,753 pesos, para producto colocado en el Golfo de Estados Unidos. Las proyecciones del USDA para el ciclo 2022/23, realizadas en junio de 2023, estiman la cosecha mundial en 1,150.7 millones de toneladas de maíz grano, sin distinguir por variedad, nivel similar al estimado un mes antes. Tal volumen indica una caída de 5.6% vs el ciclo 2021/22, con la principal caída en Ucrania. Se espera que dicho país, obtenga 27 millones de toneladas, 36% menos respecto de lo conseguido el ciclo anterior y por tanto sus exportaciones se mantengan en el mismo monto. En el caso de Estados Unidos, su producción podría ser de 349 millones de toneladas, al cierre de 2022/23, esto es, 9% por debajo de 2021/22.

Trigo suave (dólares/ton)

La cotización internacional de trigo grano de EE.UU. (invierno rojo, no. 2, suave), durante mayo de 2023, fue de 249 dólares por tonelada; es una caída mensual de 10% y una anual de 43%, refleja siete meses consecutivos con caídas mensuales y seis meses seguidos con retrocesos anuales. El referente de mayo 2023, equivale a 4,424 pesos, para trigo número 2, invierno rojo-suave. La última estimación del USDA, realizada en mayo de 2023, señala que, para el cierre del ciclo de mercado 2022/23, se podrían cosechar 788.5 millones de toneladas en el mundo, significan 1.1% más respecto al ciclo anterior. Se proyecta que Estados Unidos logre 44.9 millones de toneladas al cierre de 2022/23, lo cual representa un incremento de 0.2%, por lo que podría importar 3.4 millones de toneladas, 31.3% más que lo requerido en el ciclo precedente, además de disminuir sus exportaciones 3.2%, para dejarlas en 21 millones de toneladas.

Sorgo amarillo (dólares/ton)

El referente de sorgo amarillo de EE.UU., No. 2, cotizado F.O.B. en puertos del Golfo, durante mayo de 2023, fue de 307 dólares por tonelada; 10.4% menos que el mes previo y 21% por abajo del año anterior. El USDA proyecta la producción mundial en 62.2 millones de toneladas, para el ciclo de mercado 2023/24, esto es, 8.6% más que en el ciclo anterior. Estados Unidos es el principal productor de sorgo, el USDA estima que logre cosechar 360 millones de bushels al cierre de 2023/24; 91% más que en el ciclo previo, derivado de menores rendimientos en 2022/23, los cuales fueron de 41.1 bushels por acre, mientras que al término de 2023/24 podrían quedar en 69.2 bushels por acre. Asimismo, señala que para el cierre de 2022/23 se considera un precio de 6.90 dólares por bushel, 16% más que en el periodo anterior y al culminar 2023/24 podría ser de 4.80 dólares por bushel, 30.4% menos que en el ciclo precedente.

Frijol americano (dólares/ton)

El precio internacional de frijol negro, con nivel de oferta al productor, en las ciudades de Michigan y North Dakota/Minessota, durante mayo de 2023, fue de 953 dólares por tonelada; 3.2% por abajo del mes anterior y 7.7% menor en comparativo anual. Así, se acumulan nueve meses con caídas anuales que promedian una variación anual negativa de 10.1%, luego de 20 meses con incrementos anuales que promediaron 42.9%.

El frijol pinto, con nivel de oferta al productor, cotizado en principales ciudades de Estados Unidos, registró en mayo de 2023 un precio de 820 dólares por tonelada; 4.9% más contra el mes precedente y disminuyó 17.5% en comparativo anual, con lo que suma nueve meses de caídas anuales.

Soya amarilla (dólares/ton)