Archivo de la categoría "Inversión"

Viernes, 22 de abril de 2022

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante marzo 2022

La expectativa de producción nacional agropecuaria y pesquera para 2021 es de 226.2 millones de toneladas, 2.8% superior a lo registrado en 2020. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 2.9, el pecuario 2.2 el pesquero 1.2 por ciento.

En comparación con 2020, la perspectiva es la siguiente: el agrícola aumentará cinco millones 568 mil toneladas, mientras que el pecuario incrementará 515 mil toneladas y la pesquera crecerá 23 mil toneladas.

Comportamiento por subsector

Agrícola: 5 millones 567 toneladas más (2.9%)

Pecuario: 515 mil toneladas más (2.2%)

Pesquero: 23 mil más (1.2%)

Análisis de la Balanza Comercial Agroalimentaria de México enero 2022

Por séptimo año consecutivo en el mes de enero de 2022, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 659 millones de dólares (MDD).

Es el tercer mayor saldo positivo en 28 años (desde 1995); derivado de 3,681 MDD de exportaciones y 3,022 MDD de importaciones.

A inicio de año, el saldo positivo incrementó 14.2% (82 MDD), en comparación con el mismo mes de 2021, aun cuando las exportaciones son mayores, se presenta un mayor incremento en términos relativos, de las importaciones de 18.2% (466 MDD), en comparación con el aumento de las exportaciones, 17.5% (548 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 1,259 MDD (52.0%) y

Turismo extranjero en 1,700 MDD (85.8%)

En el primer mes de 2022, la Balanza Comercial No Petrolera cerró con un déficit de 4,107 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 4,687 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (319 MDD) contribuye de manera positiva a atenuar el déficit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero 2022

Balanza Agropecuaria y Agroindustrial: superávit de 659 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

: En el primer mes de 2022, el superávit fue de 402 MDD, este saldo es resultado de exportaciones 32.7% mayores a las importaciones. No obstante, que el saldo se incrementó 9.9% (36 MDD), en relación con el mismo mes de 2021, las importaciones aumentaron en mayor medida 16.7% (176 MDD) en comparación con las exportaciones 15.0% (212 MDD).

Balanza de bienes agroindustriales

Para enero de 2022, se registra un superávit de 339 MDD, mes en el que las exportaciones fueron 21.7% mayores a las importaciones. El saldo se incrementó 30.5% (79 MDD), respecto de 2021, resultado del aumento en mayor medida de

las exportaciones en 316 MDD (19.9 %), en comparación con las importaciones 236 MDD, esto es, 17.8 por ciento.

Balanza de bienes pesqueros

A inicio de 2022, se registra un superávit de 237 mil dólares, debido a que lo exportado es 0.3% mayor respecto de lo importado. Las ventas al exterior aumentaron mayormente en 21.3% (15 MDD), mientras que las compras en 8.8% (7 MDD), en comparación con 2021.

Balanza de bienes ganaderos y apícolas:

: Para el mes de enero de 2022, el déficit fue de 82.5 MDD, esto es, 41.9 millones de dólares mayor que el saldo negativo reportado en el mismo mes de 2021 (40.6 MDD). El comercio total se incrementó 51 millones 919 mil dólares (31.6%), al pasar de 164 millones dólares en 2021 a 216 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 123.2% mayores a las exportaciones. Las compras al exterior se incrementaron en 47 MDD (45.7%) frente a las de 2021; mientras que las ventas al mercado externo en 5 MDD (8.1%).

Fuente: SIAP 21 de abril de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Martes, 29 de marzo de 2022

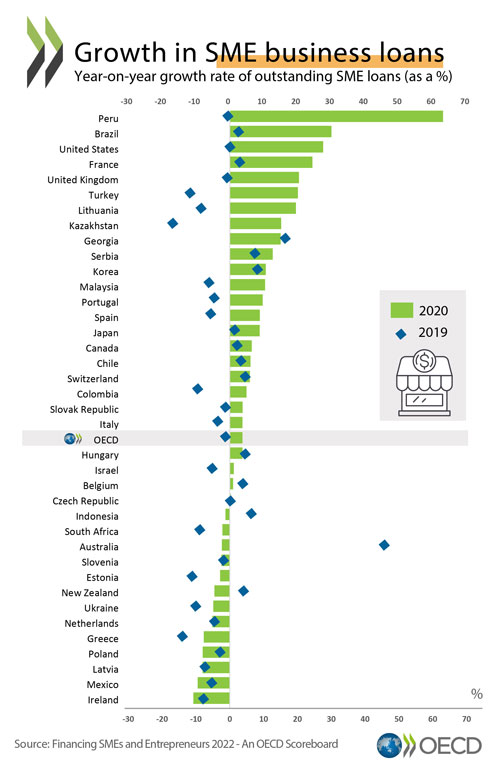

Nuevo informe de la OCDE, ” Financiación de pymes y emprendedores 2022: un cuadro de indicadores de la OCDE”

Un nuevo informe de la OCDE, ” Financiación de pymes y emprendedores 2022: un cuadro de indicadores de la OCDE ” muestra que los préstamos pendientes para pymes aumentaron significativamente durante el primer año de la pandemia. El volumen medio de préstamos a pymes aumentó un 4,9 %, el mayor repunte registrado desde que se creó el cuadro de indicadores de la OCDE hace 10 años 1 . Esto se vio respaldado por un fuerte aumento en las garantías de préstamos proporcionadas por el gobierno (hasta un 110 % interanual en 2020), la moratoria de la deuda, así como los préstamos directos a las pymes (un aumento interanual del 17 % en 2020).

Las medidas de apoyo de emergencia, incluidas las intervenciones de política monetaria por parte de los bancos centrales, también hicieron bajar las tasas de interés a mínimos históricos, y la tasa de interés mediana de las pymes de los países del cuadro de indicadores cayó 0,4 puntos porcentuales en 2020, la mayor reducción desde 2009.

En la mayoría de las economías cubiertas por el Cuadro de Indicadores, las medidas de apoyo sin precedentes ayudaron a evitar una ola de insolvencias: en términos medios, las quiebras cayeron un 11,7 % en los países del Cuadro de Indicadores en 2020 . A medida que los países eliminan gradualmente las medidas de apoyo, y las empresas ven una mayor presión de los costos de la energía, se espera que las quiebras y las insolvencias aumenten en el futuro.

El informe dice que es vital que los paquetes de recuperación del gobierno continúen brindando apoyo específico a las PYME viables y los empresarios que lo necesitan. La guerra en Ucrania y la consiguiente crisis humanitaria y económica refuerzan la importancia del apoyo y el acceso a la financiación para las pymes y los emprendedores.

Las pymes realizan una importante contribución al mercado laboral y tienen el potencial de desempeñar un papel clave para impulsar la transición verde y garantizar la seguridad energética. El informe dice que necesitan acceso a una gama más amplia de herramientas e instrumentos financieros para fortalecer su resiliencia.

Las pymes representan la mayor parte del empleo y la producción en las economías de la OCDE. Tendrán que prosperar si queremos tener éxito en asegurar una recuperación que sea fuerte, sostenible y resiliente. Sin embargo, las pymes han recibido relativamente menos atención en los paquetes de recuperación nacional que durante la crisis. Según el análisis de la OCDE, el apoyo a las pymes a través de deuda, subvenciones e instrumentos de aplazamiento ascendió a 32 000 millones de USD (o el 4,5 % del apoyo total) en paquetes de recuperación, en comparación con más de 3 136 000 millones de USD (40 % del apoyo total) en medidas anteriores adoptadas para apoyar a las pymes a capear los efectos inmediatos de la pandemia.

Fuente: OECD 29 de marzo de 2022

Clasificado bajo: CEIEG, Empresas, Estadística, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en OECD – Nuevo informe de la OCDE, ” Financiación de pymes y emprendedores 2022: un cuadro de indicadores de la OCDE “

Jueves, 24 de marzo de 2022

La UNCTAD advierte que el crecimiento económico

mundial disminuirá del 3,6 % al 2,6 % para 2022

Los países en desarrollo necesitarán 310 000 millones de dólares para cumplir con los requisitos del servicio de la deuda pública externa este año.

En una actualización de su informe de Comercio y Desarrollo la UNCTAD dice que rebajó su proyección de crecimiento económico mundial para 2022 del 3,6 % al 2,6 %.

El informe advierte que los indicadores financieros tradicionales, como las posiciones en cuenta corriente y las reservas de divisas, no ofrecen una imagen completa de la vulnerabilidad a las cambiantes condiciones financieras externas. Las medidas de integración financiera son un mejor indicador, ya que muchas grandes economías en desarrollo son vulnerables a reversiones repentinas en los flujos financieros.

El informe señala las necesidades de servicio de la deuda pública a corto plazo como una preocupación creciente. Se prevé que los países en desarrollo necesiten USD 310 000 millones para cumplir con los requisitos del servicio de la deuda pública externa en 2022, lo que equivale al 9,2 % del saldo pendiente de la deuda pública externa a fines de 2020.

Según el informe, las principales economías avanzadas están en camino de revertir los estímulos promulgados durante la pandemia, ajustando las tasas de política, revirtiendo las compras de activos del banco central y cerrando los programas de licencias, transferencias y apoyo a empresas y hogares. Esto está sucediendo a pesar de que la inflación aún no ha llevado a un crecimiento sostenido de los salarios, lo que hace que la amenaza de espirales de salarios y precios sea infundada.

El informe advierte que estos cambios debilitarán la demanda global y frenarán el crecimiento, con la inversión ya estancada en algunos países. No se puede descartar la amenaza de una caída más pronunciada de la inversión y el crecimiento si las tasas de interés suben demasiado rápido y el desafío climático desaparece de los titulares de las noticias. Esta es la tendencia política equivocada en el momento equivocado.

El informe señala que los países en desarrollo, que han incurrido en mayores costos para hacer frente a la pandemia, enfrentan restricciones adicionales en la demanda y las obligaciones de la balanza de pagos como resultado del reciente cambio de política en las economías avanzadas.

La UNCTAD recomienda las siguientes medidas políticas para proteger la economía mundial:

Mayor apoyo financiero multilateral, más concesional y menos condicional, a los países en desarrollo para que puedan resistir las crisis financieras y económicas y aumentar la inversión para apoyar el crecimiento económico.

Mayor uso de los Derechos Especiales de Giro para complementar las reservas oficiales y proporcionar liquidez de manera oportuna para evitar ajustes deflacionarios severos.

Acuerdos de canje más efectivos y menos ad hoc entre los bancos centrales para respaldar las monedas de los países en desarrollo y abordar las crisis financieras.

Políticas sectoriales específicas, incluidos los controles de precios y los subsidios, para hacer frente a las presiones sobre la inflación del lado de la oferta y del margen de beneficio.

Fuente: UNCTAD 24 de marzo de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Advierte que el crecimiento económico mundial disminuirá del 3,6 % al 2,6 % para 2022

Miércoles, 23 de marzo de 2022

La OCDE propone un prototipo de Blue Dot Network para operacionalizar proyectos de infraestructuras de calidad

La OCDE ha publicado una propuesta para un prototipo del marco de certificación de Blue Dot Network para proyectos de infraestructura que son económica, ambiental y socialmente sostenibles, resilientes, abiertos y transparentes.

El prototipo del marco de certificación se probará en una serie de proyectos de infraestructura en diferentes regiones y sectores.

La Red Blue Dot, fundada por los gobiernos de Australia, Japón y los Estados Unidos, tiene como objetivo apoyar y atraer inversiones en infraestructura de calidad para ayudar a cerrar la brecha de inversión en infraestructura estimada en USD 2.5-3.5 billones, acelerar la transición a emisiones netas cero globales, y optimizar la fuerza y la calidad del crecimiento futuro.

En todo el mundo, muchas personas aún carecen de acceso a la infraestructura básica, como energía y agua limpias, servicios de atención médica e infraestructura de comunicación. Los proyectos de infraestructura de calidad desarrollados en consonancia con los Principios del G20 para la Inversión en Infraestructura de Calidad y otras normas pertinentes, como las Normas de Desempeño de la Corporación Financiera Internacional (IFC), los Principios del Ecuador y las Líneas Directrices de la OCDE para Empresas Multinacionales, tienen más probabilidades de generar resultados beneficiosos para sociedad al tiempo que reduce los riesgos para los inversores y las partes interesadas. Blue Dot Network tiene como objetivo ayudar a los países a abordar sus necesidades básicas al proporcionar una señal confiable a los inversores, las comunidades y otras partes interesadas importantes sobre la calidad de los proyectos de infraestructura.

“Blue Dot Network tiene como objetivo empoderar aún más a las economías de bajos y medianos ingresos mediante la movilización de inversiones en infraestructura de calidad en proyectos bien diseñados, el desarrollo de habilidades y la creación de empleos localmente, y la creación de resiliencia para un futuro sostenible”.

“El diseño propuesto coloca los valores que compartimos (principios económicos basados en el mercado, transparencia y responsabilidad, estado de derecho, igualdad de género, protección de los derechos humanos y promoción de la sustentabilidad ambiental) en el centro del futuro desarrollo de infraestructura”.

La propuesta de la OCDE para un prototipo de Blue Dot Network, esbozada por primera vez en el informe publicado, The Blue Dot Network: una propuesta para un marco de certificación global para la infraestructura de calidad , presenta una arquitectura para Blue Dot Network que comprende:

Un conjunto de requisitos esenciales, derivados de estándares internacionales, para determinar la base para otorgar una certificación;

Un sistema de puntuación que traduce el cumplimiento de los requisitos individuales en una evaluación para todo el proyecto; y,

Un proceso de revisión eficiente y creíble para verificar la alineación de un proyecto con los requisitos.

El diseño propuesto busca aumentar la confianza de las partes interesadas en la solidez de los proyectos de infraestructura certificados que cumplen con los estándares básicos para la infraestructura de calidad al tiempo que incentiva una carrera hacia la cima.

Para garantizar que sea creíble y esté basado en evidencia, al mismo tiempo que se minimiza el costo general y la carga para los participantes, la red Blue Dot Network se pondrá a prueba en proyectos provenientes de varias regiones, incluidas, potencialmente, Asia, el Pacífico, África subsahariana, América Latina América o el Medio Oriente.

El desarrollo de la propuesta de la OCDE ha sido informado por el diálogo continuo y los aportes del Grupo de Consulta Ejecutiva de la Red Blue Dot, un grupo de más de 170 líderes senior del sector privado, la sociedad civil y la academia que brindan orientación técnica y de alto nivel. El Grupo de Consulta Ejecutiva continuará ayudando a la OCDE a perfeccionar el marco de certificación y adaptarlo a diferentes sectores.

Fuente: OECD 21 de marzo de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Información en otros sitios, Inversión | Comentarios desactivados en OECD – Propone un prototipo de Blue Dot Network para operacionalizar proyectos de infraestructuras de calidad

Martes, 15 de marzo de 2022

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante febrero 2022

La expectativa de producción nacional agropecuaria y pesquera para 2021 es de 226.2 millones de toneladas, superior 2.8% a lo registrado en 2020. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 2.9, el pecuario 2.2 y el pesquero 1.2 por ciento.

En comparación con 2020, la perspectiva es la siguiente: el agrícola aumentará cinco millones 581 mil toneladas, mientras que el pecuario incrementará 510 mil toneladas y la pesquera crecerá 23 mil toneladas.

Comportamiento por subsector

Agrícola: 5 millones 681 toneladas más (2.9%)

Pecuario: 466 mil toneladas más (2.2%)

Pesquero: 23 mil más (1.2%)

Análisis de la Balanza Comercial Agroalimentaria de México febrero 2021

Por séptimo año consecutivo en el cierre de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 7,192 millones de dólares (MDD).

Es el tercer mayor saldo positivo en 27 años (desde 1995); derivado de 44,442 MDD de exportaciones y 37,251 MDD de importaciones.

El saldo positivo en 2021, disminuyó 39.9 % (4,767 MDD), en comparación con 2020, debido a un mayor incremento de las importaciones de 37.1% (10,084 MDD), en comparación con el aumento de las exportaciones, 13.6% (5,317 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 15,516 MDD (53.6%) y

Turismo extranjero en 24,646 MDD (124.5%)

En 2021, la Balanza Comercial No Petrolera cerró con un superávit de 13,435 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 5,359 MDD, el cual contribuye con 39.9 por ciento.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,326 MDD) contribuye de manera positiva con 9.9%, al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria 2021

Balanza Agropecuaria y Agroindustrial: superávit de 7,192 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

En 2021, el superávit fue de 1,783 MDD, este saldo es resultado de exportaciones 11.3% mayores a las importaciones. No obstante, el saldo disminuyó 67.1% (3,638 MDD), en relación con 2020, debido a que las exportaciones aumentaron 8.4% (1,369 MDD), mientras que las importaciones se incrementaron en mayor medida 46.2% (5,008 MDD).

Balanza de bienes agroindustriales

Para 2021, se registra un superávit de 5,866 MDD, año en el que las exportaciones fueron 31.0% mayores a las importaciones. El saldo disminuyó 9.3% (603 MDD), respecto de 2020, resultado del incremento en mayor medida de las importaciones en 4,536 MDD (31.6%), en tanto que las exportaciones aumentaron 3,933 MDD, esto es, 18.9 por ciento.

Balanza de bienes pesqueros

Al cierre de 2021, se registra un superávit de 240 millones de dólares, debido a que lo exportado es 29.8% mayor respecto de lo importado. Las ventas al exterior aumentaron en 15.2% (138 MDD), mientras que las compras mayormente en 54.7% (284 MDD), en comparación con 2020.

Balanza de bienes ganaderos y apícolas:

El déficit en 2021 fue de 697 MDD, esto es, 378.7 millones de dólares mayor que el saldo negativo reportado en 2020 (318.6 MDD). El comercio total se incrementó 131 millones 220 mil dólares (5.1%), al pasar de 2,572 millones dólares en 2020 a 2,703 millones de dólares en 2021. El déficit de la balanza se explica porque las importaciones fueron 69.5% mayores a las exportaciones. Las compras al exterior se incrementaron en 255 MDD (17.6%) frente a las de 2020; mientras que las ventas al mercado externo disminuyeron en 124 MDD (11.0%).

Fuente: SIAP 14 de marzo de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Miércoles, 9 de marzo de 2022

Inauguran Pabellón de México en Foodex Japón 2022

En 2021, los productos cárnicos fueron las principales exportaciones a este mercado, donde la carne de cerdo tuvo ventas por 502.5 millones de dólares en el periodo de enero a noviembre, y representaron un crecimiento de 6.5 por ciento en el comparativo anual.

Japón representa una de las piezas clave en la estrategia de diversificación de las exportaciones agroalimentarias mexicanas, ante el actual contexto internacional, por lo que productores, empresarios y autoridades apuestan por mantener e incrementar su presencia en este mercado, resaltó el secretario de Agricultura y Desarrollo Rural.

En 2021, México incrementó en 7.0 por ciento sus exportaciones agroalimentarias y pesqueras a Japón, en comparación con un año atrás, y logró un máximo histórico en el valor de las ventas de mil 370 millones de dólares.

Dentro de los 10 principales alimentos y bebidas que nuestro país exporta al mercado nipón, es el primer proveedor en cinco de ellos: aguacate, espárrago, calabaza kabocha, jugo de naranja concentrado y congelado, y destilados de agave.

Nuestro país se ubica entre los primeros cinco proveedores en otros cuatro productos: cítricos procesados (segundo lugar), plátano (tercero), carne de cerdo (cuarto) y carne de res (quinto), gracias al esfuerzo conjunto entre empresas exportadoras, productores, y el acompañamiento de bienes públicos, como la sanidad e inocuidad, para asegurar el acceso de nuestros alimentos a Japón y otras naciones.

En el plan de diversificación de mercados, la feria Foodex es la puerta de entrada de las empresas de alimentos y bebidas al mercado de Japón y Asia Oriental y el Pabellón de México ofrecerá una serie de eventos gastronómicos para fortalecer las ventas de nuestras frutas, vegetales y bebidas emblemáticas.

La creciente participación de bienes agropecuarios, agroindustriales y pesqueros en las exportaciones mexicanas hacia ese mercado, que en 2021 alcanzaron mil 252 millones de dólares, casi 30 por ciento de las exportaciones totales de México a ese país, y que representó un crecimiento de 7.4 por ciento desde la entrada en vigor del Acuerdo de Asociación Económica México Japón.

En 2021, los productos cárnicos fueron las principales exportaciones a este mercado, donde la carne de cerdo tuvo ventas por 552.4 millones de dólares al cierre de dicho año, y representaron un crecimiento de 7.7 por ciento en el comparativo anual.

En el caso de la carne de res, al cierre del año 2021 se registró un incremento de 71 por ciento en las exportaciones, con ventas por 109 millones de dólares.

El aguacate se mantuvo como el segundo producto de mayor exportación a Japón, con envíos equivalentes a 186.8 millones de dólares, y los alimentos con potencial que tuvieron un buen año fueron el mango, calabaza kabocha, arándano, brócoli, ajonjolí y las mezclas congeladas de frutas.

Fuente: SADER 08 de marzo de 2022

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Inauguran Pabellón de México en Foodex Japón 2022

Martes, 8 de marzo de 2022

Exportaciones de México a Estados Unidos crecen 14.5% en enero

México se colocó como segundo socio comercial de Estados Unidos, con un comercio total de 56,900 millones de dólares, por debajo de China (59,300 millones) y superando a Canadá (56,800 millones).

Las exportaciones de productos de México a Estados Unidos registraron un crecimiento interanual de 14.5% en enero, a 33,257 millones de dólares, informó la Oficina del Censo.

En sentido contrario, las importaciones mexicanas desde Estados Unidos fueron de 23,678 millones de dólares, un avance de 21.5% anual.

Como resultado, México obtuvo un superávit de 9,579 millones de dólares en la balanza comercial con Estados Unidos en enero pasado.

También, con esos números, México se colocó como segundo socio comercial de Estados Unidos, con un comercio total de 56,900 millones de dólares, por debajo de China (59,300 millones) y superando a Canadá (56,800 millones).

En enero, las exportaciones de China a Estados Unidos totalizaron 47,847 millones de dólares, lo que representó un crecimiento de 14.4% interanual.

Por su parte, las exportaciones de Canadá al mercado estadounidense fueron 31.2% más altas en comparación con su referente de enero de 2021, a 32,209 millones de dólares.

Considerando todo el mundo, la Oficina del anunció que el déficit de bienes y servicios de Estados Unidos fue de 89,700 millones de dólares en enero, 7,700 millones más que los 82,000 millones del dato correspondiente a diciembre de 2021, revisado

Mientras que las exportaciones estadounidenses de enero fueron de 224,400 millones de dólares, las importaciones se cifraron en 314,100 millones.

El aumento de enero en el déficit de bienes y servicios reflejó un aumento en el déficit de bienes de 7,100 millones, a 108,900 millones y una disminución en el superávit de servicios de 600 millones, a 19,200 millones.

Con una demanda fuerte y en medio de cuellos de botella en la cadena de suministro y una oferta laboral limitada, la inflación aumentó considerablemente el año pasado, superando con creces el objetivo a largo plazo del FOMC de 2% y ampliándose a una gama más amplia de artículos.

Fuente:EL ECONOMISTA 08 de marzo de 2022

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en ECONOMISTA – Exportaciones de México a Estados Unidos crecen 14.5% en enero

Lunes, 7 de marzo de 2022

El índice de precios de los alimentos de

la FAO alcanza un nuevo récord en febrero

Los aceites vegetales y los productos lácteos encabezan el incremento, mientras que los pronósticos iniciales apuntan a unas perspectivas alentadoras para el maíz y el trigo durante el próximo año.

El indicador de referencia de los precios mundiales de los alimentos subió en febrero, alcanzando un récord histórico, impulsado por los aceites vegetales y los productos lácteos, según ha comunicado la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO se situó en febrero en un promedio de 140,7 puntos, es decir, un 3,9 % más que en enero, un 20,7 % más que hace un año y 3,1 puntos por encima del nivel alcanzado en febrero de 2011. El índice refleja la variación mensual de los precios internacionales de los productos alimenticios más comercializados.

El índice de precios de los productos lácteos de la FAO se situó en febrero un 6,4 % en promedio por encima del nivel alcanzado en enero, impulsado por unos suministros de leche menores de lo previsto en Europa occidental y Oceanía, así como una demanda de importaciones persistente, especialmente de Asia septentrional y Oriente Medio.

El índice de precios de los cereales de la FAO se incrementó un 3,0 % con respecto al mes anterior, debido al incremento de las cotizaciones de los cereales secundarios, pues los precios internacionales del maíz aumentaron un 5,1 % como resultado de una combinación de preocupaciones continuadas sobre la situación de los cultivos en América del Sur, la incertidumbre en relación con las exportaciones de maíz de Ucrania y el aumento de los precios de exportación del trigo. Los precios mundiales del trigo se incrementaron un 2,1 %, principalmente a causa de la incertidumbre sobre los flujos de suministro totales desde los puertos del Mar Negro. Los precios internacionales del arroz aumentaron un 1,1 %, sostenidos por una fuerte demanda de arroz aromático por parte de compradores asiáticos del Cercano Oriente y la apreciación de las monedas de algunos exportadores con respecto al dólar de los EE.UU.

El índice de precios de la carne de la FAO se incrementó un 1,1 % desde enero, pues las cotizaciones internacionales de la carne de bovino alcanzaron un nuevo récord en el contexto de una fuerte demanda mundial de importaciones y suministros limitados de ganado listo para el sacrificio en el Brasil, así como una elevada demanda de reconstitución de la cabaña ganadera en Australia. Aunque los precios de la carne de cerdo aumentaron, los de la carne de ovino y de aves de corral descendieron, en parte debido, respectivamente, a los cuantiosos suministros exportables en Oceanía y una reducción de las importaciones de China tras el fin de la Fiesta de la Primavera.

El índice de precios del azúcar de la FAO descendió un 1,9 % gracias a las perspectivas de producción favorables en los principales países exportadores, como la India y Tailandia, y a la mejora de las condiciones de crecimiento en el Brasil.

La FAO también publicó su última nota informativa sobre la oferta y la demanda de cereales, que contiene un pronóstico preliminar de la producción mundial de cereales en 2022. Se prevé que la producción mundial de trigo se incremente hasta 790 millones de toneladas, con unos elevados rendimientos anticipados y una amplia siembra en América del Norte y Asia, lo cual compensaría un probable mas ligero descenso en la Unión Europea y las repercusiones negativas sobre los cultivos de la sequía en algunos países de África del Norte.

La FAO ha actualizado también su pronóstico sobre la producción mundial de cereales en 2021, que ahora se sitúa en 2 796 millones de toneladas, esto es, un 0,7 % más que el año anterior.

Actualmente, se prevé que la utilización mundial de cereales en 2021/22 alcance los 2 802 millones de toneladas, o sea, un 1,5 % más que en 2020/21. Asimismo, se prevé que las reservas mundiales de cereales aumenten ligeramente a lo largo del año hasta alcanzar los 836 millones de toneladas a finales de 2022. Teniendo en cuenta estas estimaciones, la relación entre las reservas mundiales de cereales y su utilización se situaría en el 29,1 %, “lo cual constituiría el valor más bajo en ocho años, pero todavía indicaría un nivel de suministro cómodo”, según la FAO.

La FAO también elevó su pronóstico sobre el comercio mundial de cereales hasta 484 millones de toneladas, un 0,9 % por encima del nivel registrado en 2020/21. En esta previsión no se tienen en cuenta las posibles repercusiones del conflicto en Ucrania. La FAO está realizando un seguimiento estrecho de los acontecimientos y evaluará estas repercusiones a su debido tiempo.

Se prevé que la producción de cereales en los 47 países de bajos ingresos y con déficit de alimentos (PBIDA) de todo el mundo descienda un 5,2 % en la campaña de comercialización de 2021/22 en comparación con 2020/21 debido a los conflictos y a fenómenos meteorológicos extremos, según el último informe “Perspectivas de cosechas y situación alimentaria”, publicado también hoy por el Sistema mundial de información y alerta sobre la alimentación y la agricultura (SMIA). Esto apunta a un incremento del 8 % en las necesidades agregadas de importaciones de los PBIDA, hasta los 66,6 millones de toneladas.

El informe trimestral incluye información actualizada sobre la situación en los 44 países que actualmente necesitan asistencia alimentaria externa, así como información actualizada más detallada sobre las tendencias regionales de producción de cereales en todo el mundo, al tiempo que señala también los riesgos para la producción y las exportaciones.

Fuente: FAO 04 de marzo de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO alcanza un nuevo récord en febrero

Viernes, 4 de marzo de 2022

Cuentas por Sectores Institucionales de México

Cifras durante el tercer trimestre de 2021

Las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México proveen información importante relacionada con las transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo. También presentan el balance de apertura y de cierre del valor neto de los activos por sectores.

En el tercer trimestre de 2021, 46.7% del Producto Interno Bruto (PIB) fue generado por las Sociedades no financieras, los Hogares contribuyeron con 34%, el Gobierno general 8.3%, las Sociedades financieras 4% y las Instituciones sin fines de lucro que sirven a los Hogares aportaron 0.9%.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación 44.6% del PIB, Remuneración de los asalariados 27.2%, Ingreso mixto de los hogares 21.6% y el restante 6.6% lo conformaron los impuestos a la producción y a las importaciones netos de subsidios.

En el tercer trimestre de 2021, el Ingreso Disponible Bruto alcanzó un nivel de 6,699,353 millones de pesos y representó 102.8% del PIB trimestral. Los Hogares concentraron 79.1%, las Sociedades financieras 7.6%, el Gobierno general 7.5%, las Sociedades no financieras 6.8% y las Instituciones sin fines de lucro que sirven a los Hogares 1.8%.

En el tercer trimestre de 2021, la inversión representó 27% del PIB y se financió con ahorro interno que aportó 26% del PIB más el ahorro externo que contribuyó con 1%. Al desagregar la inversión por sector institucional, las Sociedades no financieras realizaron gastos de inversión equivalentes a 19% del PIB, los Hogares 6.4%, el Gobierno general 1.5% y las Sociedades financieras 0.1%.

Al tercer trimestre de 2021, 47.7% de los activos totales de la economía fueron concentrados por los Hogares y 30.8% por las Sociedades no financieras. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 04 de marzo de 2022

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Jueves, 24 de febrero de 2022

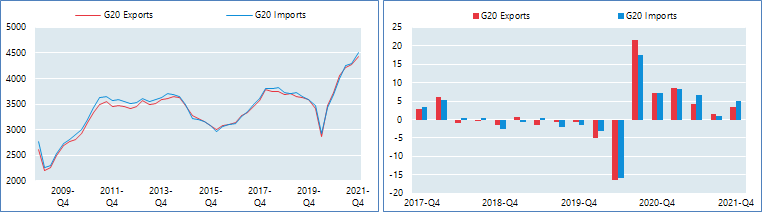

Estadísticas de comercio internacional:

tendencias en el cuarto trimestre de 2021

La aceleración del comercio de mercancías impulsa la recuperación del comercio del G20, pero se modera el crecimiento del comercio de servicios

Tras un lento tercer trimestre, el comercio internacional de mercancías del G20 se aceleró en términos de valor en el cuarto trimestre de 2021, en parte debido a los altos precios de las materias primas, en particular de la energía. Si bien los costos de envío mantuvieron el valor del comercio de servicios de transporte en niveles récord, el comercio de otros servicios mostró una desaceleración notable en Europa, posiblemente reflejando un endurecimiento de las restricciones relacionadas con el Covid-19 hacia finales de año.

El crecimiento de las mercancías internacionales del G20 repuntó en el cuarto trimestre de 2021, con un aumento de las exportaciones del 3,4 % y un aumento de las importaciones del 5,0 %, con respecto al trimestre anterior y medido en dólares estadounidenses corrientes desestacionalizados. Esto se compara con el crecimiento más lento (1,5 % para las exportaciones y 0,9 % para las importaciones) registrado en el tercer trimestre de 2021. Los aumentos de los precios de la energía continuaron impulsando el crecimiento del comercio de mercancías en términos de valor, mientras que la presión sobre las cadenas de suministro, incluidos los semiconductores, parece haber disminuido hacia el final del año.

El crecimiento de las exportaciones e importaciones de servicios para el G20 se estima en torno al 2,5 % y el 2,4 % en el cuarto trimestre de 2021, respectivamente, en comparación con el trimestre anterior y medido en dólares estadounidenses desestacionalizados. Las estimaciones preliminares se comparan con las tasas de 3,8% y 3,5% registradas en el tercer trimestre de 2021 para exportaciones e importaciones. El comercio de servicios continuó expandiéndose a un ritmo sostenido en América del Norte y la mayor parte de Asia oriental, mientras que el crecimiento se desaceleró en Europa.

En 2021, las exportaciones e importaciones anuales de mercancías del G20 se expandieron un 25,9 % y un 26,1 %, respectivamente , con valores alrededor de un 16 % por encima de los niveles de 2019. Si bien los altos precios de las materias primas explican parte del aumento, los paquetes de estímulo también desempeñaron un papel al estimular la demanda de bienes comercializables. El crecimiento anual de las exportaciones e importaciones de servicios se estima en torno al 15,0% y 11,3% , respectivamente. Si bien los costos de transporte se dispararon, los viajes, que incluyen los gastos de los no residentes en el extranjero, se recuperaron pero se mantuvieron moderados. El comercio de servicios informáticos, comerciales y financieros tuvo un buen desempeño en la mayoría de las economías del G20 en 2021.

Una recuperación en el comercio de vehículos y repuestos ayudó a impulsar el crecimiento del comercio de mercancías en América del Norte en el cuarto trimestre de 2021, con exportaciones de los Estados Unidos (un 7,1% más), Canadá (un 6,7% más) y México (un 6% más), todos registrando un fuerte crecimiento. El crecimiento de las importaciones de Canadá (un 7,2% más) y los Estados Unidos (un 5,9% más) estuvo impulsado en gran medida por mayores compras de aparatos electrónicos para el hogar y teléfonos móviles.

El comercio de mercancías repuntó en Europa en el cuarto trimestre de 2021, tras el débil crecimiento observado en el tercer trimestre de 2021. Las exportaciones y las importaciones en la Unión Europea (UE-27) aumentaron un 2,3 % y un 5,1 %, respectivamente. Todas las principales economías europeas del G20 mostraron un sólido crecimiento del comercio de mercancías: Francia (las exportaciones e importaciones aumentaron un 2,6 % y un 6,3 %, respectivamente), Alemania (un 2,2 % y un 5,8 %) e Italia (un 2,5 % y un 4,5 %), con mayores compras de productos energéticos impulsando las cifras de importación y la recuperación del comercio de vehículos y repuestos. Las exportaciones e importaciones de mercancías del Reino Unido aumentaron un 3,2 % y un 5,3 %, respectivamente, y los productos químicos, la maquinaria y el equipo de transporte impulsaron las exportaciones y los productos energéticos contribuyeron al crecimiento de las importaciones.

En 2021 en su conjunto, los valores del comercio de mercancías para la gran mayoría de los miembros del G20 recuperaron con creces las caídas registradas en 2020 . Las exportaciones y las importaciones se expandieron un 23,1 % y un 21,3 %, respectivamente, en los Estados Unidos , y los productos energéticos y los productos farmacéuticos registraron un crecimiento significativo por el lado de las exportaciones. Asimismo, las exportaciones e importaciones anuales aumentaron un 20,8% y un 25,1% en la Unión Europea . Los productos electrónicos (circuitos integrados, teléfonos móviles, pantallas y computadoras) continuaron impulsando las exportaciones de mercancías de Corea (un aumento del 25,6 %) y China (un aumento del 32,2 %). La maquinaria, los vehículos y las piezas contribuyeron al crecimiento de las exportaciones totales de mercancías de Japón(+18,3%), mientras que las importaciones aumentaron un 21,3% en el año. Los principales exportadores de productos básicos primarios se beneficiaron de la alta demanda y los fuertes aumentos de precios, con un aumento vertiginoso de las exportaciones de mercancías en 2021 para Rusia (un 47,5% más), India (un 42,1% más), Indonesia (un 38,4% más) y Sudáfrica (un 44,9 % más).

El comercio de servicios mostró una imagen mixta en el cuarto trimestre de 2021 . Tras la expansión registrada en los dos trimestres anteriores, el comercio de servicios en Europa se desaceleró en el cuarto trimestre de 2021. Las exportaciones de servicios aumentaron un 1,8 % en Francia , y las débiles ventas de servicios financieros y de seguros compensaron parcialmente el crecimiento de los viajes (hasta un 15,9 %) y el transporte ( hasta un 4,3%). Las exportaciones alemanas se contrajeron un 2,3%, mientras que las importaciones aumentaron moderadamente un 1,2%. El Reino Unido registró una desaceleración tanto en las exportaciones de servicios (menos 2,4%) como en las importaciones (menos 2,5%), mientras que las exportaciones e importaciones de Italia aumentaron un 1,6% y un 3,6%, respectivamente.

Para 2021 en su conjunto, la mayoría de las economías del G20 mostraron un sólido repunte en el comercio de servicios en comparación con el año anterior , aunque en muchos casos los valores se mantienen por debajo de los niveles anteriores a la crisis (2019) debido a las bajas cifras de viajes. Exportaciones de servicios de Corea y China , con un aumento del 34,8 % y del 42,5 % en el año, respectivamente, son una excepción: los crecientes ingresos por transporte, así como las cifras boyantes en todos los servicios, impulsaron las exportaciones totales muy por encima de sus niveles de 2019. Las exportaciones e importaciones japonesas se expandieron de forma más moderada durante el año (un 4,2 % y un 5,3 %, respectivamente), mientras que las estrictas restricciones de viaje siguieron pesando mucho sobre Australia .Exportaciones de servicios de China (un 8,4% menos que en 2020). Las exportaciones e importaciones de servicios aumentaron un 8,6 % y un 16,2 % en los Estados Unidos , con los servicios financieros y comerciales impulsando el crecimiento de las exportaciones, y el transporte y los viajes impulsando el crecimiento de las importaciones. En Europa, las exportaciones anuales de Francia (un aumento del 18,0 %), Alemania (un aumento del 15,6 %) y el Reino Unido (un aumento del 8,1 %) se acercaron a sus niveles de 2019, lo que refleja en gran medida el dinamismo del comercio de servicios empresariales y financieros. Con ingresos por viajes dos veces más altos que en 2020 (pero todavía un 30 % por debajo de los niveles de 2019), las exportaciones de servicios de Turquía aumentaron un 56,2 % en 2021.

Fuente: OECD 24 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Servicios, Tecnologías de la Información | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el cuarto trimestre de 2021

Lunes, 21 de febrero de 2022

Estudio Económico de México

México: Una agenda integral de reformas ayudaría a optimizar la fortaleza y calidad de la recuperación y el crecimiento a mediano plazo.

Políticas macroeconómicas sólidas ayudaron a México a superar la recesión inducida por la pandemia y a encarrilar su economía, pero aún quedan desafíos para garantizar que la recuperación en curso sea sostenible y ofrezca la oportunidad de beneficiar a todos, según un nuevo informe de la OCDE informe.

Una agenda de reforma integral sería esencial para impulsar la inversión y revertir el bajo crecimiento de la productividad, mientras que un crecimiento más fuerte y más empleos, combinados con un mayor gasto social, ayudarían a reducir la pobreza y mejorar la cohesión social.

El último Estudio Económico de la OCDE sobre México muestra que la gestión innovadora de la deuda, una política monetaria sólida y un tipo de cambio flexible limitaron el impacto económico de la crisis y aseguraron el acceso a los mercados internacionales de capital. La recuperación económica está en marcha, liderada por un sólido desempeño de los sectores manufacturero y agrícola y la aceleración de los servicios. Se proyecta que el PIB de México aumente un 2,3% este año y un 2,6% el próximo año.

La Encuesta presenta una serie de recomendaciones para mejorar las perspectivas de crecimiento a mediano plazo, que han tenido un rendimiento inferior en las últimas dos décadas. Para reforzar el marco de política macroeconómica, México debe mantener su compromiso con la solidez de las finanzas públicas y la sostenibilidad de la deuda y satisfacer las crecientes necesidades de gasto mediante el aumento de los ingresos fiscales. La Encuesta identifica propuestas que tienen el potencial de aumentar los ingresos fiscales en un 3,5% del PIB, incluso a través de la eliminación de exenciones ineficientes y regresivas y una reforma del impuesto a la propiedad.

Reactivar la inversión privada y revertir el crecimiento de la baja productividad son prioridades fundamentales para mejorar el potencial de crecimiento de mediano plazo de México. Esto requeriría reformas integrales para mejorar las regulaciones comerciales, impulsar la competencia, reducir la informalidad y la corrupción e intensificar los esfuerzos para cumplir con los objetivos de emisión de gases de efecto invernadero.

Sería importante continuar impulsando el gasto social, incluso en educación y salud, y la inversión pública para apoyar la recuperación en curso y mejorar las oportunidades para todos los mexicanos. Ampliar el acceso a la financiación y fortalecer la digitalización brindaría más igualdad de oportunidades y ayudaría a fomentar el crecimiento, dijo la Encuesta.

Fuente: OECD 21 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Encuestas, Estadística, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en OECD – Estudio Económico de México

Lunes, 21 de febrero de 2022

Llegadas de IED a México aumentaron 8.7% en 2021

México captó 31,621.2 millones de dólares de IED de enero a diciembre de 2021, un alza interanual de 8.7%, informó la Secretaría de Economía.

México captó 31,621.2 millones de dólares de Inversión Extranjera Directa (IED) de enero a diciembre de 2021, un alza interanual de 8.7%, informó la Secretaría de Economía.

La comparación de un año contra otro se basa en informaciones preliminares, pues, como es usual con esta estadística, el dato se ajustará cuando haya más información de las operaciones de dicho periodo.

Las cifras de IED fueron revisadas conjuntamente por la Secretaría de Economía y el Banco de México y se integrarán al Informe de Balanza de Pagos del banco central.

Las cifras disponibles a la fecha indican que de enero a diciembre de 2021 se captaron 31,621.2 millones de dólares, resultado neto por empresa o fideicomiso, de la diferencia de 45,084.9 millones registrados como flujos de entrada y 13,463.7 millones en flujos de salida.

La IED provino de 3,801 sociedades con participación de capital extranjero; 5,435 contratos de fideicomiso; y 26 personas morales extranjeras.

Por tipo de inversión (origen del financiamiento), la IED correspondiente reinversión de utilidades fue de 38.6%; a nuevas inversiones, 43.7%; y a cuentas entre compañías, 17.7 por ciento.

Por sector, las manufacturas abarcaron 39.7%; seguidas de minería, 15.2%; servicios financieros y de seguros, 15.0%; transportes, 8.8%; comercio, 8.5% y servicios de alojamiento temporal, 5.2%. Los sectores restantes captaron 7.6 por ciento.

La Secretaría de Economía expuso que la definición Marco de Inversión Extranjera Directa de la OCDE contempla actualizaciones a la información publicada; en este sentido, en el párrafo 665 se afirma que “Es posible que una vez se hayan publicado las estimaciones referidas a un periodo (para las transacciones) o a una fecha concreta (en el caso de las posiciones), se disponga de información adicional que dé lugar a revisiones de las estimaciones iniciales.

Esta nueva información puede ser consecuencia de la declaración de datos de mayor calidad por los informantes, de mejoras incorporadas a los datos en el proceso de compilación o de otro tipo de investigaciones que se realicen”.

Fuente:EL ECONOMISTA 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Inversión | Comentarios desactivados en ECONOMISTA – Llegadas de IED a México aumentaron 8.7% en 2021

Jueves, 17 de febrero de 2022

Informe Sobre el Desarrollo Mundial 2022:

Finanzas al Servicio de la Recuperación Equitativa

Si el sector financiero goza de buena salud, se liberan recursos para las inversiones urgentes

Los países en desarrollo enfrentan riesgos crecientes a causa de la fragilidad financiera generada por la crisis de la COVID‑19 y por la falta de transparencia en las deudas, según se afirma en un nuevo informe del Banco Mundial. A medida que el aumento de la inflación y de las tasas de interés plantean nuevos desafíos a la recuperación, los países en desarrollo deben abocarse a promover sectores financieros más saludables.

Según el Informe sobre el desarrollo mundial 2022: Finanzas al servicio de la recuperación equitativa, los riesgos pueden estar ocultos, dado que los balances de los hogares, las empresas, los bancos y los Gobiernos están estrechamente interrelacionados. Hoy en día, los altos niveles de préstamos dudosos y deuda oculta obstaculizan el acceso al crédito y reducen desproporcionadamente las posibilidades de los hogares de bajos ingresos y de las pequeñas empresas de obtener financiamiento.

La crisis de salud pública mundial desatada por la pandemia de COVID‑19 se convirtió rápidamente en la mayor crisis económica mundial en más de un siglo, lo que dio como resultado reveses significativos en el crecimiento, aumento de las tasas de pobreza y mayor desigualdad. En respuesta, los Gobiernos pusieron en marcha cuantiosas medidas de emergencia sin precedentes que ayudaron a mitigar algunos de los impactos sociales y económicos más graves y elevaron la deuda pública, que en muchos países ya alcanzaba niveles récord antes de la crisis. La respuesta también puso de manifiesto diversas dificultades relacionadas con la deuda privada que ahora deben abordarse con urgencia, entre las que figuran la falta de transparencia en la información sobre los préstamos dudosos, la gestión demorada de los activos en dificultades y el acceso limitado o nulo de las empresas y los hogares más vulnerables al crédito.

En el nuevo Informe sobre el desarrollo mundial se destacan varias esferas de acción prioritarias, como la detección temprana de los riesgos financieros. Dado que pocos países tienen el espacio fiscal y la capacidad para abordar todos los desafíos simultáneamente, en el informe se expone el modo en que pueden establecer prioridades para asignar sus recursos en función de su contexto.

Diversas encuestas realizadas en países en desarrollo durante la pandemia mostraron que el 46 % de las empresas preveía caer en mora. El nivel de incumplimiento de los préstamos podría ahora aumentar considerablemente, y la deuda privada podría convertirse con rapidez en deuda pública, a medida que los Gobiernos brinden apoyo. A pesar de la fuerte contracción de los ingresos de los hogares y las empresas derivada de la crisis, la proporción de préstamos dudosos sigue sin acusar el impacto y es inferior a lo esperado. Sin embargo, esto puede obedecer a las políticas de tolerancia implementadas y a la relajación de las normas contables que enmascaran riesgos ocultos significativos, los cuales se pondrán de manifiesto solo cuando se eliminen las políticas de apoyo.

En los países de ingreso bajo, es necesario gestionar de manera proactiva, ordenada y oportuna la deuda pública, cuyos niveles se han elevado notoriamente. La historia muestra que la demora en abordar el sobreendeudamiento público se asocia con recesiones prolongadas, elevada inflación y menor volumen en los recursos destinados a sectores esenciales como la salud, la educación y la seguridad social, lo que provoca un impacto desproporcionado en los pobres.

Por último, es fundamental trabajar para que el acceso al financiamiento sea inclusivo, a fin de apoyar la recuperación tras una pandemia histórica. En los países de ingreso bajo y mediano, el 50 % de los hogares no puede sostener el consumo básico durante más de tres meses. Una empresa promedio, por su parte, solo tiene reservas de efectivo para cubrir dos meses de gastos.

Los hogares y las pequeñas empresas son los que se han visto más amenazados por el riesgo de quedar sin crédito. Sin embargo, el acceso al financiamiento mejora la resiliencia de los hogares de bajos ingresos y permite a las pequeñas empresas lidiar con los confinamientos, mantenerse en actividad y, con el tiempo, crecer y apoyar la recuperación. Las herramientas y los productos financieros digitales pueden ser de suma utilidad para evaluar el riesgo de los prestatarios y ofrecer mecanismos de recurso en caso de incumplimiento; de este modo se puede mejorar la gestión del riesgo crediticio, facilitar la concesión de préstamos y promover nuevas oportunidades económicas.

Las reformas normativas necesarias para lograr una recuperación equitativa también constituyen una oportunidad y una guía para que los Gobiernos y los entes reguladores aceleren el viraje hacia una economía mundial más eficiente y sostenible. El cambio climático es una fuente importante de riesgos para la economía mundial a los que no se presta la debida atención. Las políticas de respuesta a las crisis y las reformas a largo plazo bien diseñadas pueden alentar el flujo de capital hacia empresas e industrias más ecológicas.

Fuente: UNCTAD 15 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en BANCO MUNDIAL – Informe Sobre el Desarrollo Mundial 2022: Finanzas al Servicio de la Recuperación Equitativa

Jueves, 13 de enero de 2022

América Latina y el Caribe

desacelerará su crecimiento a 2,1% en 2022

La región de América Latina y el Caribe desacelerará su ritmo de crecimiento en 2022 a 2,1%, luego de crecer 6,2% promedio el año pasado, según nuevas proyecciones entregadas por la CEPAL. Esta desaceleración sucede en un contexto de importantes asimetrías entre los países desarrollados, emergentes y en desarrollo sobre la capacidad de implementar políticas fiscales, sociales, monetarias, de salud y vacunación para una recuperación sostenible de la crisis desatada por la pandemia de COVID-19.

Así lo señala la Comisión Económica para América Latina y el Caribe (CEPAL) en su informe anual Balance Preliminar de las Economías de América Latina y el Caribe 2021.

Según el reporte, la región enfrenta un 2022 muy complejo: persistencia e incertidumbre sobre la evolución de la pandemia, fuerte desaceleración del crecimiento, se mantienen la baja inversión, productividad y lenta recuperación del empleo, persistencia de los efectos sociales provocados por la crisis, menor espacio fiscal, aumentos en las presiones inflacionarias y desequilibrios financieros.

De acuerdo con la CEPAL, el crecimiento de 2,1% promedio esperado refleja una alta heterogeneidad entre países y subregiones: El Caribe crecerá 6,1% (excluyendo Guyana), América Central crecerá 4,5%, mientras que América del Sur lo hará en 1,4%. En tanto, en 2021 la región mostró un crecimiento superior al esperado, promediando un 6,2%, gracias a la baja base de comparación que constituyó el año 2020, la mayor movilidad y el favorable contexto externo.

Según el Balance Preliminar 2021, estimaciones muestran que las economías avanzadas crecerían 4,2% en 2022 y serían las únicas que retomarían este año la trayectoria de crecimiento prevista antes de la pandemia. Las economías emergentes, por su parte, tendrían un crecimiento de 5,1% en 2022 pero recién retomarían la trayectoria de crecimiento prevista antes de la pandemia en el año 2025. En 2021, 11 países de América Latina y el Caribe lograron recuperar los niveles de PIB previos a la crisis. En 2022 se agregarían otros tres, con lo que se alcanzaría un total de 14 países de los 33 que conforman la región.

Es central que la combinación de políticas monetarias y fiscales prioricen estímulos al crecimiento junto con la contención de la inflación, agrega la CEPAL. Ello requiere utilizar políticas macroeconómicas coordinadas y el uso de todos los instrumentos a disposición, para priorizar adecuadamente los desafíos del crecimiento con la estabilidad monetaria-financiera.

En materia de empleo, durante el año pasado este se recuperó a una menor velocidad que la actividad económica: un 30% de los empleos perdidos en 2020 aún no se recuperaban en 2021. Asimismo, se acentuó la desigualdad entre hombres y mujeres, lo que refleja la sobrecarga del cuidado sobre las mujeres y el menor dinamismo de sectores que concentran el empleo femenino, como los servicios. Para 2022, CEPAL proyecta una tasa de desocupación de 11,5% para las mujeres -levemente inferior al 11,8% anotada en 2021, pero aún muy superior al 9,5% existente antes de la pandemia en 2019-, mientras que para los hombres la desocupación sería de 8,0% este año, casi igual a la de 2021 (8,1%), pero todavía muy por encima del 6,8% anotado en 2019.

El informe también aborda uno de los temas económicos más preocupantes en la actualidad a nivel regional y mundial: el alza de precios de los productos y servicios. En 2021 se registraron presiones inflacionarias en la mayoría de los países de la región, lideradas por aumentos en los alimentos y la energía (la inflación llegó al 7,1% promedio a noviembre, excluyendo a Argentina, Haití, Surinam y Venezuela), y se espera que estas persistan en 2022. Los bancos centrales anticipan que los niveles de inflación se mantendrán por encima del rango meta establecido, aunque tenderán a converger a estos hacia finales de 2022, o comienzos de 2023. Nuevamente el precio de la energía y de los alimentos en los mercados internacionales, así como la evolución del tipo de cambio, serán fundamentales para explicar la dinámica futura de los precios.

La CEPAL recalca que la inflación es un fenómeno multicausal, por lo que las autoridades monetarias deben seguir utilizando el amplio espectro de instrumentos (monetarios, cambiarios y macroprudenciales) con los que cuenta, más allá de la tasa de interés, para enfrentar las presiones inflacionarias sin menoscabar los impulsos por recuperar el crecimiento y el empleo y alcanzar un crecimiento sostenible, inclusivo e igualador, señala el documento.

De igual forma, el organismo de las Naciones Unidas destaca que es crucial aumentar los niveles de recaudación y mejorar la estructura tributaria para dar sostenibilidad fiscal a una trayectoria creciente de demandas de gasto. Los desafíos que presenta 2022, entre ellos el menor crecimiento económico, los riesgos de mayores tasas de interés, depreciaciones cambiarias y posibles deterioros en las calificaciones crediticias soberanas, complejizan el manejo de la política fiscal. Por ello se requiere una mirada estratégica del gasto público que vincule demandas de corto plazo con inversiones de largo plazo y que contribuya al cierre de brechas sociales. Además se debe ampliar el espacio fiscal mediante la eliminación de la evasión tributaria (que llega a los US$ 325.000 millones, 6,1% del PIB regional), consolidar el impuesto a la renta a personas físicas y corporaciones, extender el alcance de impuestos sobre el patrimonio y la propiedad, establecer impuestos a la economía digital, ambientales y relacionados con problemas de salud pública, y revisar y actualizar de forma progresiva las regalías por la explotación de recursos no renovables.

En otro ámbito, el financiamiento para el desarrollo es también clave para apoyar los espacios de política y la inversión. Es necesario ampliar y redistribuir la liquidez desde los países desarrollados hacia los países en desarrollo; fortalecer los bancos de desarrollo; reformar la arquitectura de la deuda internacional; proporcionar a los países un conjunto de instrumentos innovadores destinados a aumentar la capacidad de reembolso de la deuda y evitar el endeudamiento excesivo; e integrar las medidas de liquidez y de reducción de la deuda a una estrategia de resiliencia encaminada a construir un futuro mejor.

Fuente: CEPAL 12 de enero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en CEPAL – América Latina y el Caribe desacelerará su crecimiento a 2,1% en 2022

Jueves, 16 de diciembre de 2021

Cuentas Corrientes y de Acumulación de

los Gobiernos Estatales y Locales, 2020

Durante 2020, los gobiernos estatales y locales contribuyeron con un Valor Agregado Bruto (VAB) de 1 397 806 millones de pesos corrientes.

El gasto en inversión fija (formación bruta de capital fijo) de los gobiernos estatales y locales fue de 274 450 millones de pesos.

En 2020 el número de ocupaciones remuneradas de los gobiernos estatales y locales se fue de 3 744 409 personas.

El INEGI presenta los principales resultados de las cuentas de los Gobiernos Estatales y Gobiernos Locales, Cuentas Corrientes y de Acumulación, así como de Cuentas de Producción por Finalidad, 2020 que forman parte del Sistema de Cuentas Nacionales de México. En estos resultados se integra el nivel, la estructura y evolución del gobierno de cada una de las entidades federativas y de la Ciudad de México.

Durante 2020, los gobiernos estatales y locales contribuyeron con un Valor Agregado Bruto (VAB) de 1 397 806 millones de pesos corrientes. De dicho valor 43.4% correspondió a la prestación de servicios educativos, 43.9% a las actividades del gobierno y a los denominados servicios de salud y de asistencia social 12.7% restante.

En el año de referencia, las entidades que asignaron una mayor proporción de su VAB a la educación fueron: Sinaloa, Veracruz de Ignacio de la Llave, Chiapas, Coahuila de Zaragoza, Puebla, Oaxaca, Hidalgo, Michoacán de Ocampo, Durango y Baja California.

El gasto en inversión fija (formación bruta de capital fijo) de los gobiernos estatales y locales fue de 274 450 millones de pesos. Las entidades con los gobiernos que registraron la mayor aportación sobre este total fueron: México con 11.8%, Ciudad de México 7.8%, Jalisco 4.2%, Veracruz de Ignacio de la Llave 2.8, Tamaulipas y Guanajuato con 2.1% cada uno, Sonora y Chiapas 1.9 y Sinaloa con 1.7 por ciento.

En 2020 el número de ocupaciones remuneradas de los gobiernos estatales y locales se ubicó en 3 744 409 personas, de las cuales 54.9% prestó sus servicios en actividades del gobierno; el 37.6% en el sector educativo y 7.5% restante laboró en los servicios de salud y de asistencia social.

Adicionalmente a los resultados anteriores, se proporciona la información desagregada del VAB de los gobiernos locales que destinaron 93.7% de sus recursos para realizar las actividades del gobierno.

Fuente: INEGI 16 de diciembre de 2021

Clasificado bajo: CEIEG, Empleo, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas Corrientes y de Acumulación de los Gobiernos Estatales y Locales, 2020

Miércoles, 15 de diciembre de 2021

La asociación Asia-Pacífico crea un nuevo

‘centro de gravedad’ para el comercio mundial

Un nuevo acuerdo de libre comercio, que cubrirá un tercio de la economía mundial, eliminará el 90% de los aranceles entre 15 países de Asia oriental y el Pacífico y se espera que impulse las exportaciones intrarregionales en 42.000 millones de dólares.

La Asociación Económica Integral Regional (RCEP) incluye a 15 naciones de Asia Oriental y el Pacífico de diferentes tamaños económicos y etapas de desarrollo.

Se trata de Australia, Brunei Darussalam, Camboya, China, Indonesia, Japón, República de Corea, Laos, Malasia, Myanmar, Nueva Zelanda, Filipinas, Singapur, Tailandia y Vietnam.

El RCEP se convertirá en el acuerdo comercial más grande del mundo medido por el PIB de sus miembros, casi un tercio del PIB mundial.

En comparación, otros acuerdos comerciales regionales importantes por participación del PIB mundial son el bloque comercial sudamericano Mercosur (2,4%), la zona de libre comercio continental de África (2,9%), la Unión Europea (17,9%) y los Estados Unidos-México-Canadá. acuerdo (28%).

El análisis de la UNCTAD muestra que el impacto de la RCEP en el comercio internacional será significativo. “El tamaño económico del bloque emergente y su dinamismo comercial lo convertirán en un centro de gravedad para el comercio mundial”, dice el informe.

En medio de COVID-19, la entrada en vigor del RCEP también puede promover la resiliencia comercial. Una investigación reciente de la UNCTAD muestra que el comercio dentro de esos acuerdos ha sido relativamente más resistente a la recesión del comercio mundial inducida por la pandemia.

El acuerdo abarca varias áreas de cooperación, siendo las concesiones arancelarias un principio central. Eliminará el 90% de los aranceles dentro del bloque, y estas concesiones son claves para comprender los impactos iniciales de la RCEP en el comercio, tanto dentro como fuera del bloque.

Los aranceles que permanezcan vigentes se limitarán principalmente a productos específicos en sectores estratégicos, como la agricultura y la industria automotriz, en los que muchos de los miembros de la RCEP han optado por no cumplir con los compromisos de liberalización comercial.

El comercio entre las 15 economías del bloque ya valía alrededor de $ 2,3 billones en 2019, y el análisis de la UNCTAD muestra que las concesiones arancelarias del acuerdo podrían impulsar aún más las exportaciones dentro de la alianza recién formada en casi un 2%, o aproximadamente $ 42 mil millones.

Esto resultaría de la creación de comercio, ya que los aranceles más bajos estimularían el comercio entre los miembros en casi $ 17 mil millones, y la desviación del comercio, ya que los aranceles más bajos dentro de la RCEP redirigirían el comercio valorado en casi $ 25 mil millones de los no miembros a los miembros.

Se espera que las concesiones arancelarias produzcan mayores efectos comerciales para las economías más grandes del bloque, no debido a asimetrías en las negociaciones, sino en gran parte debido a los ya bajos aranceles entre muchos de los otros miembros de la RCEP.

El análisis de la UNCTAD muestra que Japón sería el que más se beneficiaría de las concesiones arancelarias del RCEP, en gran parte debido a los efectos de desviación del comercio. Se espera que las exportaciones del país aumenten en alrededor de $ 20 mil millones, un aumento equivalente a alrededor del 5,5% en relación con sus exportaciones a los miembros de la RCEP en 2019.

El informe también encuentra efectos positivos sustanciales para las exportaciones de la mayoría de las otras economías, incluidas Australia, China, la República de Corea y Nueva Zelanda. Por otro lado, los cálculos muestran que las concesiones arancelarias del RCEP pueden terminar reduciendo las exportaciones de Camboya, Indonesia, Filipinas y Vietnam.

Esto se derivaría principalmente de los efectos negativos de la desviación del comercio, dice el informe, ya que se espera que algunas exportaciones de estas economías se desvíen en beneficio de otros miembros de la RCEP debido a las diferencias en la magnitud de las concesiones arancelarias.

Fuente: UNCTAD 15 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – La asociación Asia-Pacífico crea un nuevo ‘centro de gravedad’ para el comercio mundial

Martes, 14 de diciembre de 2021

Encuesta Anual de Empresas Constructoras (EAEC) 2020

Cifras preliminares

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados preliminares de la Encuesta Anual de Empresas Constructoras (EAEC) 2020, que permiten evaluar el comportamiento económico de la estructura de las principales variables del sector construcción del país.

La EAC sirve como insumo fundamental para la generación de diversos cálculos macroeconómicos, así como de indicadores económicos relacionados con el empleo, la producción y la inversión de las empresas constructoras mexicanas.

La oferta estadística está conformada por valores absolutos de personal ocupado, remuneraciones, gastos por consumo de bienes y servicios, ingresos por suministro de bienes y servicios, valor de producción, existencias y activos fijos, las cuales se desagregan por sector y subsector de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2013.

Principales resultados

En 2020, la EAEC registra variaciones anuales negativas en sus cinco principales variables respecto a 2019: Personal ocupado total con 10.7%, valor de producción con 9.5%, gastos por consumo de bienes y servicios con 12.3%, ingresos por suministro de bienes y servicios con 10.8% y valor de activos fijos totales con 11.6 por ciento.

El personal ocupado total de las empresas constructoras registró una disminución en sus tres subsectores: la edificación se contrajo 12%, la construcción de obras de ingeniería civil 8.6% y los trabajos especializados para la construcción 9.8 por ciento.

Las remuneraciones medias anuales aumentaron 7.5% en las empresas constructoras durante 2020; el mayor incremento se dio en el subsector construcción de obras de ingeniería civil con 14.3 por ciento.

Respecto al valor de la producción realizado por las empresas constructoras en 2020, el subsector edificación fue le que más aportó con 45.8%, los subsectores construcción de obras de ingeniería civil y trabajos especializados para la construcción representaron 44.5% y 9.7 por ciento.

En 2020, los materiales para la construcción consumidos como contratista principal representan el principal rubro del consumo de bienes y servicios al contribuir con 51.6% del total del sector, seguido por los pagos a subcontratistas 22.1 por ciento.

Durante 2020 los ingresos obtenidos por la ejecución de obras como contratista principal, representan el principal rubro en los ingresos por suministro de bienes y servicios de las empresas constructoras al contribuir con 75.8% del total; en segundo lugar, se tiene el ingreso por la ejecución de obras como subcontratista con 15.1 por ciento.

La maquinaria y el equipo para la construcción representa el activo más importante de las empresas constructoras en los años 2019 y 2020, su participación supera más de la mitad del total de los activos fijos en ambos periodos.

Por nivel de estudios, durante 2020 en comparación con el año anterior se incrementó la participación del personal ocupado con educación superior en ambos sexos: hombres 4.0% y mujeres 7.1%; en contraste, se registra una disminución de la contribución del personal con educación básica de 5.6% y 4.6 por ciento.

El 9.7% de los ingresos totales de las empresas constructoras durante 2020 se efectuaron utilizando un medio electrónico.

La modalidad electrónica mediante la cual las empresas constructoras obtuvieron mayor cantidad de ingresos fue la página web de la empresa con 32.5%, seguido de otra modalidad informática 30.7%, correo electrónico 24%, redes sociales 11% y páginas web de terceros con 1.8 por ciento.

Como parte de la oferta estadística de la EAEC también se generan resultados por entidad federativa. Adicionalmente, se difunde información de carácter cualitativo sobre la capacitación, gastos e ingresos del comercio electrónico y características generales de las empresas constructoras.

Fuente: INEGI 14 de diciembre de 2020

Clasificado bajo: CEIEG, Economía, Encuestas, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Encuesta Anual de Empresas Constructoras (EAEC) 2020

Martes, 7 de diciembre de 2021

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante noviembre 2021

La expectativa de producción nacional agropecuaria y pesquera para 2021, es de 227 millones de toneladas, 3.2% superior a lo registrado en 2020. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 3.3, el pecuario 2.0 y el pesquero 1.2 por ciento.

En comparación con 2020, la perspectiva es la siguiente: el agrícola aumentará seis millones 503 mil toneladas, mientras que el pecuario incrementará 466 mil toneladas y la pesquera crecerá 22 mil 099 toneladas.

Comportamiento por subsector

Agrícola: 6 millones 503 toneladas más (3.3%)

Pecuario: 466 mil toneladas más (2.0%)

Pesquero: 22 mil 099 toneladas más (1.2%)

Análisis de la Balanza Comercial Agroalimentaria de México septiembre 2021

Por séptimo año consecutivo al mes de septiembre de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 5,415 millones de dólares (MDD).

Es el tercer mayor saldo positivo en 27 años (desde 1995); derivado de 32,753 MDD de exportaciones y 27,339 MDD de importaciones.

El saldo positivo al noveno mes de 2021, disminuyó 43.0% (4,088 MDD), en comparación con 2020, debido al aumento de las importaciones de 39.4% (7,725 MDD), mientras que las exportaciones incrementaron 12.5% (3,637 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 12,181 MDD (59.2%) y

Turismo extranjero en 19,439 MDD (146.0%).

Al mes de septiembre de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 9,432 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 3,321 MDD, el cual contribuye con 35.2 por ciento.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,046 MDD) contribuye de manera positiva con 11.1%, al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero-septiembre 2021

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

: En los nueve meses transcurridos de 2021, el superávit fue de 1,430 MDD, este saldo es resultado de exportaciones 12.3% mayores a las importaciones. No obstante el saldo disminuyó 68.0% (3,039 MDD), en relación con 2020, debido a que las exportaciones aumentaron 6.8% (829 MDD), mientras que las importaciones se incrementaron en mayor medida, 49.6% (3,868 MDD).

Balanza de bienes agroindustriales

: De enero a septiembre de 2021, se registra un superávit

de 4,369 MDD, periodo en el que las exportaciones fueron 31.5% mayores a las importaciones. El saldo disminuyó 14.3% (731 MDD), respecto de 2020, resultado del incremento en mayor medida de las importaciones en 3,520 MDD (34.0%), en tanto que las exportaciones aumentaron 2,789 MDD, esto es, 18.0 por ciento.

Balanza de bienes pesqueros

Al noveno mes de 2021, se presenta un superávit de 82 millones de dólares, debido a que lo exportado es 13.9% mayor respecto de lo importado. Las ventas al exterior aumentaron 21.7% (120MDD), mientras que las compras en 62.7% (227MDD), en comparación con el mismo periodo de 2020.

Balanza de bienes ganaderos y apícolas:

Al mes de septiembre de 2021, el déficit fue de 465.7 MDD, esto es, 210.3 millones de dólares mayor que el saldo negativo reportado en similar periodo de 2020 (255.4 MDD). El comercio total se incrementó 8 millones 539 mil dólares (0.4%), al pasar de 1,938 millones dólares en 2020 a 1,947 millones de dólares en 2021.

El déficit de la balanza se explica porque las importaciones fueron 62.9% mayores a las exportaciones. Las compras al exterior se incrementaron en 109 MDD (10.0%) frente a las de 2020; mientras que las ventas al mercado externo disminuyeron en 101 MDD (12.0%).

Fuente: SIAP 06 de diciembre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Jueves, 2 de diciembre de 2021

Cuentas por Sectores Institucionales de México

Cifras durante el segundo trimestre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México, correspondientes al segundo trimestre de 2021. Estos resultados forman parte del Sistema de Cuentas Nacionales de México y proveen información importante relacionada con las distintas transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo, así como del balance al cierre del valor neto de los activos.

Durante el segundo trimestre de 2021 el 47.1% del Producto Interno Bruto (PIB) fue generado por las Sociedades no Financieras, los Hogares contribuyeron con el 33.3%, el Gobierno general con 8.6%, las Sociedades Financieras 4.1% y las Instituciones sin fines de lucro que sirven a los Hogares aportaron el 0.9 por ciento.

Por el lado del ingreso el PIB se distribuyó, en el trimestre que se reporta, de la siguiente manera: como Excedente Bruto de Operación se destinó el 45.3% del PIB, en Remuneración de los asalariados el 27.5%, como Ingreso Mixto de los Hogares el 20.7% y el 6.5% restante lo conformaron los impuestos a la producción y a las importaciones netos de subsidios.

El Ingreso Disponible Bruto alcanzó, en el segundo trimestre de 2021, un nivel de 6,612,341 millones de pesos, lo que significó el 102% del PIB. Los Hogares concentraron el 78.4% del PIB, el Gobierno general 7.4%, las Sociedades no Financieras el 7.2%, las Sociedades Financieras el 6.4% y las Instituciones sin fines de lucro que sirven a los Hogares el 2.6 por ciento.

La inversión en el trimestre de referencia representó 23.3% del PIB y se financió con el ahorro interno que aportó 25.5% del producto interno, ya que el ahorro externo presentó un déficit de 2.2 por ciento. Al desagregar la inversión por sector institucional se observó que las Sociedades no Financieras realizaron gastos de inversión equivalentes al 15.6% del PIB, los Hogares el 6.1%, el Gobierno general 1.4% y las Sociedades Financieras con 0.1 por ciento.

Finalmente, los activos totales de la economía al segundo trimestre de 2021 fueron concentrados particularmente por los Hogares con el 47.2% y las Sociedades no Financieras con 30.2%; el 22.6% se distribuyó entre los demás sectores.

Fuente: INEGI 02 de diciembre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Jueves, 2 de diciembre de 2021

El índice de precios de los alimentos

de la FAO aumenta en noviembre

El barómetro de los precios de los productos alimenticios en los mercados internacionales aumentó por cuarto mes consecutivo en noviembre, impulsado por la fuerte demanda de trigo y productos lácteos, según ha comunicado hoy la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).