Archivo de la categoría "Gobierno"

Martes, 15 de marzo de 2022

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante febrero 2022

La expectativa de producción nacional agropecuaria y pesquera para 2021 es de 226.2 millones de toneladas, superior 2.8% a lo registrado en 2020. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 2.9, el pecuario 2.2 y el pesquero 1.2 por ciento.

En comparación con 2020, la perspectiva es la siguiente: el agrícola aumentará cinco millones 581 mil toneladas, mientras que el pecuario incrementará 510 mil toneladas y la pesquera crecerá 23 mil toneladas.

Comportamiento por subsector

Agrícola: 5 millones 681 toneladas más (2.9%)

Pecuario: 466 mil toneladas más (2.2%)

Pesquero: 23 mil más (1.2%)

Análisis de la Balanza Comercial Agroalimentaria de México febrero 2021

Por séptimo año consecutivo en el cierre de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 7,192 millones de dólares (MDD).

Es el tercer mayor saldo positivo en 27 años (desde 1995); derivado de 44,442 MDD de exportaciones y 37,251 MDD de importaciones.

El saldo positivo en 2021, disminuyó 39.9 % (4,767 MDD), en comparación con 2020, debido a un mayor incremento de las importaciones de 37.1% (10,084 MDD), en comparación con el aumento de las exportaciones, 13.6% (5,317 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 15,516 MDD (53.6%) y

Turismo extranjero en 24,646 MDD (124.5%)

En 2021, la Balanza Comercial No Petrolera cerró con un superávit de 13,435 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 5,359 MDD, el cual contribuye con 39.9 por ciento.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,326 MDD) contribuye de manera positiva con 9.9%, al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria 2021

Balanza Agropecuaria y Agroindustrial: superávit de 7,192 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

En 2021, el superávit fue de 1,783 MDD, este saldo es resultado de exportaciones 11.3% mayores a las importaciones. No obstante, el saldo disminuyó 67.1% (3,638 MDD), en relación con 2020, debido a que las exportaciones aumentaron 8.4% (1,369 MDD), mientras que las importaciones se incrementaron en mayor medida 46.2% (5,008 MDD).

Balanza de bienes agroindustriales

Para 2021, se registra un superávit de 5,866 MDD, año en el que las exportaciones fueron 31.0% mayores a las importaciones. El saldo disminuyó 9.3% (603 MDD), respecto de 2020, resultado del incremento en mayor medida de las importaciones en 4,536 MDD (31.6%), en tanto que las exportaciones aumentaron 3,933 MDD, esto es, 18.9 por ciento.

Balanza de bienes pesqueros

Al cierre de 2021, se registra un superávit de 240 millones de dólares, debido a que lo exportado es 29.8% mayor respecto de lo importado. Las ventas al exterior aumentaron en 15.2% (138 MDD), mientras que las compras mayormente en 54.7% (284 MDD), en comparación con 2020.

Balanza de bienes ganaderos y apícolas:

El déficit en 2021 fue de 697 MDD, esto es, 378.7 millones de dólares mayor que el saldo negativo reportado en 2020 (318.6 MDD). El comercio total se incrementó 131 millones 220 mil dólares (5.1%), al pasar de 2,572 millones dólares en 2020 a 2,703 millones de dólares en 2021. El déficit de la balanza se explica porque las importaciones fueron 69.5% mayores a las exportaciones. Las compras al exterior se incrementaron en 255 MDD (17.6%) frente a las de 2020; mientras que las ventas al mercado externo disminuyeron en 124 MDD (11.0%).

Fuente: SIAP 14 de marzo de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Jueves, 10 de marzo de 2022

Indicador Mensual de la Actividad Industrial por Entidad Federativa

Cifras durante noviembre de 2021

El Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF) amplía la oferta de información estadística de corto plazo a nivel estatal y permite dar seguimiento al comportamiento de las actividades económicas del sector secundario en los estados.

A tasa mensual, en noviembre de 2021 y con cifras ajustadas estacionalmente, las entidades que mostraron los aumentos más pronunciados en su actividad industrial en términos reales fueron: San Luis Potosí, Zacatecas, Nuevo León, Baja California Sur y Chiapas.

A tasa anual, en noviembre de 2021 y con series desestacionalizadas, las entidades que registraron los incrementos más significativos en términos reales en su producción industrial fueron: Tabasco, Hidalgo, Sinaloa, Morelos, Chiapas y Veracruz de Ignacio de la Llave.

Con datos originales y a tasa anual, en el sector de la Minería destacaron los ascensos reportados en Chiapas, Veracruz de Ignacio de la Llave, Coahuila de Zaragoza y Guerrero. En el de la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final sobresalieron los aumentos en Morelos, Nayarit, Chihuahua, Oaxaca y Durango. En Construcción, los avances en Tabasco, Tlaxcala, Zacatecas y México, y en las Industrias manufactureras los incrementos más relevantes a tasa anual se registraron en Hidalgo, Quintana Roo, Veracruz de Ignacio de la Llave y Colima.

Fuente: INEGI 10 de marzo de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Inegi, informacion estatal | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa

Miércoles, 9 de marzo de 2022

La OMS publica nuevas directrices sobre el

aborto para prestar una atención que salve vidas

El acceso al aborto seguro es fundamental para la salud de las mujeres y las niñas

La Organización Mundial de la Salud (OMS) publica nuevas directrices sobre la atención del aborto, cuya finalidad es proteger la salud de las mujeres y las niñas y ayudar a prevenir los más de 25 millones de abortos no seguros que se producen actualmente cada año.

Basadas en las últimas evidencias científicas, estas directrices unificadas contienen más de 50 recomendaciones que abarcan la práctica clínica, la prestación de servicios de salud y las intervenciones legales y normativas con miras a apoyar la atención de calidad del aborto.

Cuando el aborto se realiza con un método recomendado por la OMS, adecuado a la duración del embarazo y asistido por alguien con la información o las cualificaciones necesarias, es un procedimiento sencillo y extremadamente seguro.

Sin embargo, trágicamente, solo alrededor de la mitad de los abortos se realizan en esas condiciones, y los abortos no seguros causan alrededor de 39 000 muertes al año y hacen que millones de mujeres más sean hospitalizadas por complicaciones. La mayor parte de estas muertes se concentran en los países de ingreso bajo —más del 60% en África y el 30% en Asia— y entre quienes viven en las situaciones más vulnerables.

La directriz incluye recomendaciones sobre muchas intervenciones sencillas a nivel de atención primaria que mejoran la calidad de la atención del aborto prestada a mujeres y niñas. Entre ellas se encuentran la compartición de tareas por parte de un mayor número de trabajadores de la salud; garantizar el acceso a las píldoras abortivas con fines médicos, lo que significa que un mayor número de mujeres puede obtener servicios de aborto seguro; y asegurarse de que todas las mujeres y niñas puedan acceder a la información precisa sobre la atención que necesiten.

Por primera vez, las directrices incluyen también recomendaciones sobre el uso, cuando proceda, de la telemedicina, que ayudó a facilitar el acceso a los servicios de aborto y planificación familiar durante la pandemia de COVID-19.

Además de las recomendaciones clínicas y de prestación de servicios, en las directrices se recomienda eliminar los obstáculos normativos innecesarios desde el punto de vista médico para el aborto seguro, como la penalización, los tiempos de espera obligatorios, el requisito de que otras personas (por ejemplo, la pareja o familiares) o instituciones den su aprobación, y los límites sobre el momento del embarazo en que se puede realizar un aborto. Estas barreras pueden provocar retrasos críticos en el acceso al tratamiento y exponen a las mujeres y las niñas a un mayor riesgo de aborto no seguro, estigmatización y complicaciones de salud, al tiempo que aumentan las interrupciones en su educación y su capacidad para trabajar.

Aunque la mayoría de los países permiten el aborto en determinadas circunstancias, unos 20 países no ofrecen ningún motivo legal para abortar. Más de 3 de cada 4 países tienen sanciones legales para el aborto, que pueden incluir largas penas de prisión o fuertes multas para las personas que se someten al procedimiento o prestan asistencia en él.

Los datos demuestran que restringir el acceso al aborto no reduce el número de abortos. De hecho, es más probable que las restricciones empujen a las mujeres y niñas hacia procedimientos no seguros. En los países donde el aborto está más restringido, solo 1 de cada 4 abortos es seguro, en comparación con casi 9 de cada 10 en los países donde el procedimiento es ampliamente legal.

Tras la publicación de las directrices, la OMS apoyará a los países interesados para que apliquen estas nuevas directrices y fortalezcan las políticas y programas nacionales relacionados con la anticoncepción, la planificación familiar y los servicios de aborto, ayudándolos a proporcionar el más alto nivel de atención a las mujeres y las niñas.

Fuente: ONU 09 de marzo de 2022

Clasificado bajo: CEIEG, Estadística, Gobierno, Información en otros sitios, Población, Salud | Comentarios desactivados en OMS – Publica nuevas directrices sobre el aborto para prestar una atención que salve vidas

Miércoles, 9 de marzo de 2022

Inauguran Pabellón de México en Foodex Japón 2022

En 2021, los productos cárnicos fueron las principales exportaciones a este mercado, donde la carne de cerdo tuvo ventas por 502.5 millones de dólares en el periodo de enero a noviembre, y representaron un crecimiento de 6.5 por ciento en el comparativo anual.

Japón representa una de las piezas clave en la estrategia de diversificación de las exportaciones agroalimentarias mexicanas, ante el actual contexto internacional, por lo que productores, empresarios y autoridades apuestan por mantener e incrementar su presencia en este mercado, resaltó el secretario de Agricultura y Desarrollo Rural.

En 2021, México incrementó en 7.0 por ciento sus exportaciones agroalimentarias y pesqueras a Japón, en comparación con un año atrás, y logró un máximo histórico en el valor de las ventas de mil 370 millones de dólares.

Dentro de los 10 principales alimentos y bebidas que nuestro país exporta al mercado nipón, es el primer proveedor en cinco de ellos: aguacate, espárrago, calabaza kabocha, jugo de naranja concentrado y congelado, y destilados de agave.

Nuestro país se ubica entre los primeros cinco proveedores en otros cuatro productos: cítricos procesados (segundo lugar), plátano (tercero), carne de cerdo (cuarto) y carne de res (quinto), gracias al esfuerzo conjunto entre empresas exportadoras, productores, y el acompañamiento de bienes públicos, como la sanidad e inocuidad, para asegurar el acceso de nuestros alimentos a Japón y otras naciones.

En el plan de diversificación de mercados, la feria Foodex es la puerta de entrada de las empresas de alimentos y bebidas al mercado de Japón y Asia Oriental y el Pabellón de México ofrecerá una serie de eventos gastronómicos para fortalecer las ventas de nuestras frutas, vegetales y bebidas emblemáticas.

La creciente participación de bienes agropecuarios, agroindustriales y pesqueros en las exportaciones mexicanas hacia ese mercado, que en 2021 alcanzaron mil 252 millones de dólares, casi 30 por ciento de las exportaciones totales de México a ese país, y que representó un crecimiento de 7.4 por ciento desde la entrada en vigor del Acuerdo de Asociación Económica México Japón.

En 2021, los productos cárnicos fueron las principales exportaciones a este mercado, donde la carne de cerdo tuvo ventas por 552.4 millones de dólares al cierre de dicho año, y representaron un crecimiento de 7.7 por ciento en el comparativo anual.

En el caso de la carne de res, al cierre del año 2021 se registró un incremento de 71 por ciento en las exportaciones, con ventas por 109 millones de dólares.

El aguacate se mantuvo como el segundo producto de mayor exportación a Japón, con envíos equivalentes a 186.8 millones de dólares, y los alimentos con potencial que tuvieron un buen año fueron el mango, calabaza kabocha, arándano, brócoli, ajonjolí y las mezclas congeladas de frutas.

Fuente: SADER 08 de marzo de 2022

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Inauguran Pabellón de México en Foodex Japón 2022

Martes, 8 de marzo de 2022

Exportaciones de México a Estados Unidos crecen 14.5% en enero

México se colocó como segundo socio comercial de Estados Unidos, con un comercio total de 56,900 millones de dólares, por debajo de China (59,300 millones) y superando a Canadá (56,800 millones).

Las exportaciones de productos de México a Estados Unidos registraron un crecimiento interanual de 14.5% en enero, a 33,257 millones de dólares, informó la Oficina del Censo.

En sentido contrario, las importaciones mexicanas desde Estados Unidos fueron de 23,678 millones de dólares, un avance de 21.5% anual.

Como resultado, México obtuvo un superávit de 9,579 millones de dólares en la balanza comercial con Estados Unidos en enero pasado.

También, con esos números, México se colocó como segundo socio comercial de Estados Unidos, con un comercio total de 56,900 millones de dólares, por debajo de China (59,300 millones) y superando a Canadá (56,800 millones).

En enero, las exportaciones de China a Estados Unidos totalizaron 47,847 millones de dólares, lo que representó un crecimiento de 14.4% interanual.

Por su parte, las exportaciones de Canadá al mercado estadounidense fueron 31.2% más altas en comparación con su referente de enero de 2021, a 32,209 millones de dólares.

Considerando todo el mundo, la Oficina del anunció que el déficit de bienes y servicios de Estados Unidos fue de 89,700 millones de dólares en enero, 7,700 millones más que los 82,000 millones del dato correspondiente a diciembre de 2021, revisado

Mientras que las exportaciones estadounidenses de enero fueron de 224,400 millones de dólares, las importaciones se cifraron en 314,100 millones.

El aumento de enero en el déficit de bienes y servicios reflejó un aumento en el déficit de bienes de 7,100 millones, a 108,900 millones y una disminución en el superávit de servicios de 600 millones, a 19,200 millones.

Con una demanda fuerte y en medio de cuellos de botella en la cadena de suministro y una oferta laboral limitada, la inflación aumentó considerablemente el año pasado, superando con creces el objetivo a largo plazo del FOMC de 2% y ampliándose a una gama más amplia de artículos.

Fuente:EL ECONOMISTA 08 de marzo de 2022

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en ECONOMISTA – Exportaciones de México a Estados Unidos crecen 14.5% en enero

Lunes, 7 de marzo de 2022

El índice de precios de los alimentos de

la FAO alcanza un nuevo récord en febrero

Los aceites vegetales y los productos lácteos encabezan el incremento, mientras que los pronósticos iniciales apuntan a unas perspectivas alentadoras para el maíz y el trigo durante el próximo año.

El indicador de referencia de los precios mundiales de los alimentos subió en febrero, alcanzando un récord histórico, impulsado por los aceites vegetales y los productos lácteos, según ha comunicado la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO se situó en febrero en un promedio de 140,7 puntos, es decir, un 3,9 % más que en enero, un 20,7 % más que hace un año y 3,1 puntos por encima del nivel alcanzado en febrero de 2011. El índice refleja la variación mensual de los precios internacionales de los productos alimenticios más comercializados.

El índice de precios de los productos lácteos de la FAO se situó en febrero un 6,4 % en promedio por encima del nivel alcanzado en enero, impulsado por unos suministros de leche menores de lo previsto en Europa occidental y Oceanía, así como una demanda de importaciones persistente, especialmente de Asia septentrional y Oriente Medio.

El índice de precios de los cereales de la FAO se incrementó un 3,0 % con respecto al mes anterior, debido al incremento de las cotizaciones de los cereales secundarios, pues los precios internacionales del maíz aumentaron un 5,1 % como resultado de una combinación de preocupaciones continuadas sobre la situación de los cultivos en América del Sur, la incertidumbre en relación con las exportaciones de maíz de Ucrania y el aumento de los precios de exportación del trigo. Los precios mundiales del trigo se incrementaron un 2,1 %, principalmente a causa de la incertidumbre sobre los flujos de suministro totales desde los puertos del Mar Negro. Los precios internacionales del arroz aumentaron un 1,1 %, sostenidos por una fuerte demanda de arroz aromático por parte de compradores asiáticos del Cercano Oriente y la apreciación de las monedas de algunos exportadores con respecto al dólar de los EE.UU.

El índice de precios de la carne de la FAO se incrementó un 1,1 % desde enero, pues las cotizaciones internacionales de la carne de bovino alcanzaron un nuevo récord en el contexto de una fuerte demanda mundial de importaciones y suministros limitados de ganado listo para el sacrificio en el Brasil, así como una elevada demanda de reconstitución de la cabaña ganadera en Australia. Aunque los precios de la carne de cerdo aumentaron, los de la carne de ovino y de aves de corral descendieron, en parte debido, respectivamente, a los cuantiosos suministros exportables en Oceanía y una reducción de las importaciones de China tras el fin de la Fiesta de la Primavera.

El índice de precios del azúcar de la FAO descendió un 1,9 % gracias a las perspectivas de producción favorables en los principales países exportadores, como la India y Tailandia, y a la mejora de las condiciones de crecimiento en el Brasil.

La FAO también publicó su última nota informativa sobre la oferta y la demanda de cereales, que contiene un pronóstico preliminar de la producción mundial de cereales en 2022. Se prevé que la producción mundial de trigo se incremente hasta 790 millones de toneladas, con unos elevados rendimientos anticipados y una amplia siembra en América del Norte y Asia, lo cual compensaría un probable mas ligero descenso en la Unión Europea y las repercusiones negativas sobre los cultivos de la sequía en algunos países de África del Norte.

La FAO ha actualizado también su pronóstico sobre la producción mundial de cereales en 2021, que ahora se sitúa en 2 796 millones de toneladas, esto es, un 0,7 % más que el año anterior.

Actualmente, se prevé que la utilización mundial de cereales en 2021/22 alcance los 2 802 millones de toneladas, o sea, un 1,5 % más que en 2020/21. Asimismo, se prevé que las reservas mundiales de cereales aumenten ligeramente a lo largo del año hasta alcanzar los 836 millones de toneladas a finales de 2022. Teniendo en cuenta estas estimaciones, la relación entre las reservas mundiales de cereales y su utilización se situaría en el 29,1 %, “lo cual constituiría el valor más bajo en ocho años, pero todavía indicaría un nivel de suministro cómodo”, según la FAO.

La FAO también elevó su pronóstico sobre el comercio mundial de cereales hasta 484 millones de toneladas, un 0,9 % por encima del nivel registrado en 2020/21. En esta previsión no se tienen en cuenta las posibles repercusiones del conflicto en Ucrania. La FAO está realizando un seguimiento estrecho de los acontecimientos y evaluará estas repercusiones a su debido tiempo.

Se prevé que la producción de cereales en los 47 países de bajos ingresos y con déficit de alimentos (PBIDA) de todo el mundo descienda un 5,2 % en la campaña de comercialización de 2021/22 en comparación con 2020/21 debido a los conflictos y a fenómenos meteorológicos extremos, según el último informe “Perspectivas de cosechas y situación alimentaria”, publicado también hoy por el Sistema mundial de información y alerta sobre la alimentación y la agricultura (SMIA). Esto apunta a un incremento del 8 % en las necesidades agregadas de importaciones de los PBIDA, hasta los 66,6 millones de toneladas.

El informe trimestral incluye información actualizada sobre la situación en los 44 países que actualmente necesitan asistencia alimentaria externa, así como información actualizada más detallada sobre las tendencias regionales de producción de cereales en todo el mundo, al tiempo que señala también los riesgos para la producción y las exportaciones.

Fuente: FAO 04 de marzo de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO alcanza un nuevo récord en febrero

Viernes, 4 de marzo de 2022

Cuentas por Sectores Institucionales de México

Cifras durante el tercer trimestre de 2021

Las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México proveen información importante relacionada con las transacciones reales y financieras llevadas a cabo entre los sectores dentro del país y con el resto del mundo. También presentan el balance de apertura y de cierre del valor neto de los activos por sectores.

En el tercer trimestre de 2021, 46.7% del Producto Interno Bruto (PIB) fue generado por las Sociedades no financieras, los Hogares contribuyeron con 34%, el Gobierno general 8.3%, las Sociedades financieras 4% y las Instituciones sin fines de lucro que sirven a los Hogares aportaron 0.9%.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación 44.6% del PIB, Remuneración de los asalariados 27.2%, Ingreso mixto de los hogares 21.6% y el restante 6.6% lo conformaron los impuestos a la producción y a las importaciones netos de subsidios.

En el tercer trimestre de 2021, el Ingreso Disponible Bruto alcanzó un nivel de 6,699,353 millones de pesos y representó 102.8% del PIB trimestral. Los Hogares concentraron 79.1%, las Sociedades financieras 7.6%, el Gobierno general 7.5%, las Sociedades no financieras 6.8% y las Instituciones sin fines de lucro que sirven a los Hogares 1.8%.

En el tercer trimestre de 2021, la inversión representó 27% del PIB y se financió con ahorro interno que aportó 26% del PIB más el ahorro externo que contribuyó con 1%. Al desagregar la inversión por sector institucional, las Sociedades no financieras realizaron gastos de inversión equivalentes a 19% del PIB, los Hogares 6.4%, el Gobierno general 1.5% y las Sociedades financieras 0.1%.

Al tercer trimestre de 2021, 47.7% de los activos totales de la economía fueron concentrados por los Hogares y 30.8% por las Sociedades no financieras. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 04 de marzo de 2022

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Jueves, 3 de marzo de 2022

Dirigentes y expertos mundiales piden que

se actúe para proteger el medio ambiente

Dirigentes y expertos de todo el mundo han hecho un llamamiento a la acción mundial para reducir la contaminación causada por los antimicrobianos como medida fundamental para combatir los crecientes niveles de farmacorresistencia y proteger el medio ambiente.

El Grupo de Liderazgo Mundial sobre la Resistencia a los Antimicrobianos ha hecho un llamamiento a todos los países para que reduzcan la cantidad de residuos de antimicrobianos que se vierten al medio ambiente. Con ese fin, deberían realizarse estudios y aplicar medidas para eliminar de forma segura estos residuos de los alimentos, los sistemas de salud humana y sanidad animal y las instalaciones de fabricación.

En su declaración, el Grupo de Liderazgo Mundial pide a todos los países que mejoren las medidas de tratamiento y eliminación de los desechos que contienen antimicrobianos y las escorrentías procedentes de las instalaciones de fabricación, las explotaciones agrarias, los hospitales y otras fuentes.

Los antimicrobianos administrados a los seres humanos, los animales y las plantas entran en el medio ambiente y en las fuentes de agua (incluidas las de agua potable) a través de las aguas residuales, los desechos, las escorrentías y las aguas negras y, por esa vía, propagan organismos farmacorresistentes y, por consiguiente, la propia resistencia a los antimicrobianos.

Es fundamental reducir la cantidad de contaminación por antimicrobianos que se vierte al medio ambiente para que estos fármacos sigan siendo eficaces.

El Grupo de Liderazgo Mundial hace un llamamiento a todos los países a fin de que promulguen y apliquen reglamentos y normas para supervisar y controlar mejor la distribución de antimicrobianos y organismos resistentes a los medicamentos y su vertido al medio ambiente.

Estas son otras medidas esenciales recomendadas:

En el sector de la fabricación, elaborar normas nacionales para regular la contaminación por antimicrobianos causada por los procesos de fabricación, con objeto de controlar y monitorear mejor dicha contaminación.

En el sector de la salud humana y la sanidad animal, hacer cumplir la legislación y las políticas de reducción o eliminación del uso de antimicrobianos cuando no se haga bajo la supervisión de un profesional de la salud cualificado.

En los sistemas alimentarios, aplicar normas para tratar y gestionar los vertidos de las explotaciones de animales destinados a la alimentación, las explotaciones acuícolas y los campos de cultivo.

El uso actual de fármacos antimicrobianos en los seres humanos, los animales y los vegetales está provocando un aumento preocupante de la farmacorresistencia y está dificultando el tratamiento de las infecciones.

Los patógenos resistentes a los medicamentos causan casi 5 millones de defunciones al año- en inglés. Es necesario actuar urgentemente para frenar el aumento y la propagación de la resistencia a los antimicrobianos en todos los países. Si no lo hacemos, nos acercaremos rápidamente a un punto de inflexión en el que los antimicrobianos necesarios para tratar las infecciones en el ser humano, los animales y los vegetales dejarán de ser eficaces.

El impacto en los sistemas de salud locales y mundiales, en las economías, en la seguridad alimentaria y en los sistemas alimentarios será devastador.

Aunque se desconoce el alcance exacto de la contaminación por antimicrobianos en el mundo, la evidencia indica que podría dar lugar a incrementos significativos de la resistencia a estos fármacos. Por ejemplo, se han encontrado bacterias multirresistentes en las aguas marinas y en los sedimentos cercanos a los lugares donde se vierten desechos de la acuicultura, las industrias y los asentamientos urbanos.

Las personas de todos los países pueden ayudar a eliminar correctamente los medicamentos caducados y no utilizados.

Por su parte, los inversores pueden invertir en la investigación y el desarrollo de tecnologías costo eficaces de tratamiento de residuos que sean más ecológicas.

Fuente: ONU 02 de marzo de 2022

Clasificado bajo: Agricultura, CEIEG, Estadística, Ganaderia, Gobierno, Información en otros sitios, Medio Ambiente, Salud | Comentarios desactivados en OMS – Dirigentes y expertos mundiales piden que se actúe para proteger el medio ambiente

Martes, 1 de marzo de 2022

Aproximadamente 2400 millones de mujeres en el mundo no

tienen los mismos derechos económicos que los hombres

A pesar de la pandemia, 23 países mejoraron su legislación para promover la inclusión económica de las mujeres en el 2021

Según el informe del Banco Mundial titulado La Mujer, la Empresa y el Derecho 2022, alrededor de 2400 millones de mujeres en edad de trabajar no tienen igualdad de oportunidades económicas, y 178 países continúan con barreras legales que les impiden participar plenamente en la economía. En 86 países, las mujeres enfrentan algún tipo de restricción laboral, y 95 países no garantizan la igualdad de remuneración por un trabajo de igual valor.

A nivel mundial, las mujeres todavía acceden a solo tres cuartas partes de los derechos reconocidos a los hombres, lo que se traduce en una puntuación total de 76,5 sobre 100 puntos, que indicaría la existencia de una paridad jurídica completa. Sin embargo, a pesar del efecto desproporcionado que la pandemia mundial ha generado en la vida y los medios de subsistencia de las mujeres, 23 países reformaron sus leyes en el 2021 y dieron pasos muy necesarios para promover la inclusión económica de las mujeres, según el informe.

El informe La Mujer, la Empresa y el Derecho 2022 mide las leyes y regulaciones en ocho áreas que afectan la participación económica de las mujeres en 190 países. Las ocho áreas son Movilidad, Trabajo, Remuneración, Matrimonio, Parentalidad, Empresariado, Activos y Jubilación. Los datos ofrecen puntos de referencia objetivos y medibles para analizar el avance a nivel mundial hacia la igualdad de género. Solo 12 países, todos integrantes de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), tienen paridad jurídica entre los géneros. La novedad de este año es un estudio piloto realizado en 95 países sobre las leyes que rigen el cuidado infantil, un área crucial en la que se requiere apoyo para que las mujeres se desempeñen con éxito en el empleo remunerado. También se incluye un análisis sobre cómo se implementan en la práctica las leyes que influyen en el empoderamiento económico de las mujeres, donde se enfatiza la diferencia entre las leyes que figuran en los códigos y la realidad que viven las mujeres.

A nivel mundial, el mayor número de reformas correspondió a los indicadores de parentalidad, remuneración y trabajo. Muchas modificaciones se centraron en la protección contra el acoso sexual en el trabajo, la prohibición de la discriminación por razones de género, la extensión de la licencia remunerada para los nuevos padres y madres, y la eliminación de las restricciones laborales para las mujeres. Los indicadores de remuneración y parentalidad muestran los puntajes promedio más bajos del índice, pero durante el último año se elevaron en 0,9 y 0,7 puntos, respectivamente, y alcanzaron promedios de 68,7 y 55,6. Los avances en el indicador de parentalidad se han referido en gran medida a la licencia por paternidad y a la licencia parental compartida, pero su baja puntuación destaca la necesidad de acelerar las reformas en esta área.

En todo el mundo, 118 economías garantizan 14 semanas de licencia remunerada para las madres. Más de la mitad (114) de las economías analizadas estipulan una licencia remunerada para los padres, pero la duración promedio es de solo una semana. El año pasado, la Región Administrativa Especial de Hong Kong (China), que anteriormente ofrecía 10 semanas de licencia remunerada por maternidad, estableció la duración mínima recomendada de 14 semanas. Armenia, Suiza y Ucrania incorporaron la licencia remunerada por paternidad. Colombia, Georgia, Grecia y España, además, establecieron la licencia parental remunerada, que ofrece a ambos progenitores algún tipo de licencia pagada para cuidar al niño o niña después del nacimiento. Las leyes que promueven la licencia remunerada para los padres pueden reducir la discriminación en el lugar de trabajo y mejorar el equilibrio entre la vida laboral y personal.

En el informe La Mujer, la Empresa y el Derecho 2022 se introducen estudios piloto en dos nuevas áreas: el entorno jurídico referido a los servicios de cuidado infantil y la implementación de las leyes. Un número creciente de economías están invirtiendo en el cuidado infantil con el fin de mejorar sus habilidades y reconocer el trabajo no remunerado que desempeñan las mujeres, quienes suelen asumir una mayor cantidad de tareas de cuidado. En esta investigación piloto se analizó la legislación de 95 economías y se observó que la mayoría de las economías de ingreso alto de la OCDE y de Europa y Asia central regulan servicios públicos de cuidado infantil, mientras que en Oriente Medio y Norte de África y en Asia meridional, las normas obligan al sector privado o a los empleadores a brindar servicios de cuidado para los hijos o las hijas de sus trabajadores.

En esta edición también se examina cómo funcionan en la práctica los indicadores de La Mujer, la Empresa y el Derecho en 25 economías. Un análisis de los esquemas de implementación de las leyes revela una brecha significativa entre la legislación que figura en los códigos y el funcionamiento legal. Las leyes por sí solas no son suficientes para lograr mayor igualdad de género: entran en juego no solo su implementación y cumplimiento, sino también las normas sociales, culturales y religiosas. Estas brechas se analizarán más a fondo en las futuras ediciones del informe La Mujer, la Empresa y el Derecho.

En América Latina y el Caribe, las mujeres acceden a menos de tres cuartas partes de los derechos legales que se otorgan a los hombres. De las 32 economías de la región, dos promulgaron reformas el año pasado. Argentina contabilizó explícitamente los períodos de ausencia por cuidado infantil en las prestaciones de jubilación. Colombia se convirtió en el primer país de América Latina en introducir la licencia parental remunerada, con el objetivo de reducir la discriminación contra las mujeres en el lugar de trabajo. Solo la mitad de las economías de la región garantizan algún tipo de licencia remunerada para los padres.

Fuente: UNCTAD 01 de marzo de 2022

Clasificado bajo: CEIEG, Empleo, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Aproximadamente 2400 millones de mujeres en el mundo no tienen los mismos derechos económicos que los hombres

Lunes, 28 de febrero de 2022

Censo Nacional de Gobiernos Municipales y

Demarcaciones Territoriales de la Ciudad de México

Cifras durante 2021

Al cierre de 2020, 23.1% de las presidencias municipales o alcaldías de la Ciudad de México estuvieron a cargo de mujeres. Comparado con 2018, la cantidad de mujeres presidentas o alcaldesas aumentó 10.9%.

En 2020, a nivel nacional, los gobiernos municipales ejercieron un presupuesto de 536,620 millones de pesos, 2.5% más respecto al presupuesto ejercido en 2019.

En 2020 se recibieron 68,786 denuncias derivadas del incumplimiento de las obligaciones de las y los servidores públicos, 18.3% menos que en 2018. A nivel nacional, se sancionaron a 5,173 servidoras y servidores públicos por su responsabilidad en la comisión de faltas administrativas, 41.1% respecto a 2018.

En 2020, a nivel nacional, las instituciones encargadas de la función de seguridad pública municipal ejercieron un presupuesto de 60,050 millones de pesos, 6.5% mayor con relación a 2019.

Al cierre de 2020, las instituciones encargadas de seguridad pública, en el ámbito municipal, contaron con 189,495 servidoras y servidores públicos, 7.8% más que en 2018. De ellos, 78.6% fueron hombres y 21.4% mujeres.

Respecto al rango de ingresos brutos mensuales del personal de seguridad pública municipal, 31.7% percibía entre 10,001 y 15,000 pesos, rango que, comparado con 2018, aumentó 31.5% en 2020.

Entre 2019 y 2020, 33 integrantes de ayuntamientos y alcaldías, así como 368 elementos de las policías municipales, fallecieron por homicidio doloso.

Al cierre de 2020, 50.6% de los elementos adscritos a corporaciones policiales municipales tenían Certificado Único Policial vigente. Además, 328 instituciones de seguridad pública municipal contaron con Unidades de Asuntos Internos u homólogas, mismas que recibieron 16,615 quejas ciudadanas.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México (CNGMD) 2021.

Este programa estadístico ofrece información sobre la gestión y desempeño de las instituciones que integran a la Administración Pública de cada municipio y demarcación territorial de la Ciudad de México, específicamente en las funciones de gobierno, seguridad pública, justicia cívica, agua potable, saneamiento, residuos sólidos urbanos y medio ambiente, con la finalidad que ésta se vincule con el quehacer gubernamental dentro del proceso de diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en los referidos temas.

Fuente: INEGI 28 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Inegi, Informacion regional, Informacion regional | Comentarios desactivados en INEGI – Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México

Viernes, 25 de febrero de 2022

El Foro Mundial de la OIT concluye con compromisos renovados

La Organización Internacional del Trabajo refuerza su colaboración con varios organismos del sistema multilateral para abordar urgentemente las desigualdades agravadas por la pandemia de la COVID-19, dentro y entre los países.

El Foro Mundial para una Recuperación Centrada en las personas , organizado por la Organización Internacional del Trabajo (OIT), concluyó con compromisos renovados para impulsar una recuperación que priorice a las personas y aborde las peligrosas desigualdades agravadas por la crisis de la COVID-19.

El Foro, de tres días de duración, reunió a Jefes de Estado y de Gobierno, directores de organizaciones internacionales y de bancos multilaterales de desarrollo, y líderes de empleadores y trabajadores de todo el mundo para proponer acciones concretas que permitan reconstruir mejor y reforzar el nivel y la coherencia de la respuesta de la comunidad internacional a las consecuencias sociales y económicas de la pandemia.

Se comprometieron con los objetivos de una recuperación centrada en las personas, la Organización Mundial de la Salud (OMS), el Programa de las Naciones Unidas para el Desarrollo (PNUD), el Banco Islámico de Desarrollo (BIsD), el Banco Europeo de Reconstrucción y Desarrollo (BERD), el Fondo Monetario Internacional (FMI), la Organización para la Cooperación y el Desarrollo Económico (OCDE), el Banco Asiático de Desarrollo (BAD), el Comisario Europeo para el Empleo y los Derechos Sociales, la Organización Mundial del Comercio (OMC), el Banco Mundial, la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), UNICEF, el Banco Africano de Desarrollo (BAD), la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) y el Enviado Especial de las Naciones Unidas para el Clima y las Finanzas.

En las sesiones temáticas del Foro se abordaron las cuestiones más apremiantes a las que se enfrenta el mundo del trabajo: el crecimiento inclusivo y el empleo decente, la protección social universal, la protección de los trabajadores y el mantenimiento de las empresas, y la transición justa hacia la neutralidad del carbono. Se cerró con un debate sobre cómo alcanzar una recuperación inclusiva, sostenible y resiliente tras la crisis de la COVID-19.

Entre los resultados más destacados de la coherencia política multilateral del Foro Mundial se encuentran los siguientes:

Una nueva asociación entre la OIT y el PNUD para desarrollar una hoja de ruta común para el Acelerador Mundial del Empleo y la Protección Social, y para poner en marcha la Iniciativa Mundial conjunta sobre el Fomento de los Caminos hacia la Formalidad.

Una profundización de la cooperación entre la OMS y la OIT para reforzar los vínculos entre las instituciones del sector de la salud y del mundo del trabajo, a fin de proteger mejor a los trabajadores de los riesgos para la salud mental y las lesiones y enfermedades profesionales, y preparar los lugares de trabajo para las crisis sanitarias.

Un nuevo acuerdo marco que se desarrollará con el BERD para reforzar la cooperación en proyectos y la asistencia técnica en ámbitos como la igualdad de género, la transición justa y la acción climática para el empleo.

Un nuevo Memorando de Entendimiento que se firmará con el BIsD para apoyar una recuperación centrada en el ser humano, que prevé la cooperación en ámbitos como la capacitación económica de los jóvenes, la igualdad de género, el trabajo decente en situaciones de crisis y el fomento de la cooperación triangular Sur-Sur.

Una profundización del compromiso de UNICEF, para asociarse con la OIT y la familia de la ONU en general, con el fin de garantizar el progreso en la consecución de la protección social universal.

Otros socios multilaterales también se refirieron a los elementos de una recuperación centrada en las personas. El Enviado Especial de las Naciones Unidas para el Clima y las Finanzas hizo hincapié en la necesidad de una transición centrada en el ser humano para hacer frente a la crisis climática. El Comisario Europeo para el Empleo y los Derechos Sociales llamó la atención sobre la aplicación de una nueva comunicación de la Unión Europea sobre el trabajo decente -guiada por los cuatro pilares del trabajo decente de la OIT- para una transición justa global y una recuperación sostenible. La FAO se comprometió a movilizar financiación adicional para construir sistemas sólidos de protección social a través de asociaciones eficientes, eficaces y coherentes y de la solidaridad mundial. La OMC habló de la necesidad vital de que el comercio aumente los niveles de vida, cree empleos decentes y beneficie a las personas.

Fuente: OIT 25 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Educación, Empleo, Estadística, Gobierno, Indicadores, Información en otros sitios, Población, Salud, Seguridad, Servicios | Comentarios desactivados en OIT – El Foro Mundial de la OIT concluye con compromisos renovados

Jueves, 24 de febrero de 2022

Estadísticas de comercio internacional:

tendencias en el cuarto trimestre de 2021

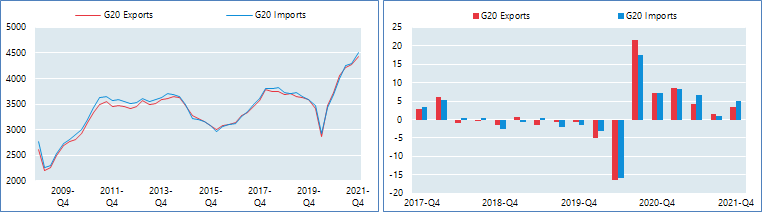

La aceleración del comercio de mercancías impulsa la recuperación del comercio del G20, pero se modera el crecimiento del comercio de servicios

Tras un lento tercer trimestre, el comercio internacional de mercancías del G20 se aceleró en términos de valor en el cuarto trimestre de 2021, en parte debido a los altos precios de las materias primas, en particular de la energía. Si bien los costos de envío mantuvieron el valor del comercio de servicios de transporte en niveles récord, el comercio de otros servicios mostró una desaceleración notable en Europa, posiblemente reflejando un endurecimiento de las restricciones relacionadas con el Covid-19 hacia finales de año.

El crecimiento de las mercancías internacionales del G20 repuntó en el cuarto trimestre de 2021, con un aumento de las exportaciones del 3,4 % y un aumento de las importaciones del 5,0 %, con respecto al trimestre anterior y medido en dólares estadounidenses corrientes desestacionalizados. Esto se compara con el crecimiento más lento (1,5 % para las exportaciones y 0,9 % para las importaciones) registrado en el tercer trimestre de 2021. Los aumentos de los precios de la energía continuaron impulsando el crecimiento del comercio de mercancías en términos de valor, mientras que la presión sobre las cadenas de suministro, incluidos los semiconductores, parece haber disminuido hacia el final del año.

El crecimiento de las exportaciones e importaciones de servicios para el G20 se estima en torno al 2,5 % y el 2,4 % en el cuarto trimestre de 2021, respectivamente, en comparación con el trimestre anterior y medido en dólares estadounidenses desestacionalizados. Las estimaciones preliminares se comparan con las tasas de 3,8% y 3,5% registradas en el tercer trimestre de 2021 para exportaciones e importaciones. El comercio de servicios continuó expandiéndose a un ritmo sostenido en América del Norte y la mayor parte de Asia oriental, mientras que el crecimiento se desaceleró en Europa.

En 2021, las exportaciones e importaciones anuales de mercancías del G20 se expandieron un 25,9 % y un 26,1 %, respectivamente , con valores alrededor de un 16 % por encima de los niveles de 2019. Si bien los altos precios de las materias primas explican parte del aumento, los paquetes de estímulo también desempeñaron un papel al estimular la demanda de bienes comercializables. El crecimiento anual de las exportaciones e importaciones de servicios se estima en torno al 15,0% y 11,3% , respectivamente. Si bien los costos de transporte se dispararon, los viajes, que incluyen los gastos de los no residentes en el extranjero, se recuperaron pero se mantuvieron moderados. El comercio de servicios informáticos, comerciales y financieros tuvo un buen desempeño en la mayoría de las economías del G20 en 2021.

Una recuperación en el comercio de vehículos y repuestos ayudó a impulsar el crecimiento del comercio de mercancías en América del Norte en el cuarto trimestre de 2021, con exportaciones de los Estados Unidos (un 7,1% más), Canadá (un 6,7% más) y México (un 6% más), todos registrando un fuerte crecimiento. El crecimiento de las importaciones de Canadá (un 7,2% más) y los Estados Unidos (un 5,9% más) estuvo impulsado en gran medida por mayores compras de aparatos electrónicos para el hogar y teléfonos móviles.

El comercio de mercancías repuntó en Europa en el cuarto trimestre de 2021, tras el débil crecimiento observado en el tercer trimestre de 2021. Las exportaciones y las importaciones en la Unión Europea (UE-27) aumentaron un 2,3 % y un 5,1 %, respectivamente. Todas las principales economías europeas del G20 mostraron un sólido crecimiento del comercio de mercancías: Francia (las exportaciones e importaciones aumentaron un 2,6 % y un 6,3 %, respectivamente), Alemania (un 2,2 % y un 5,8 %) e Italia (un 2,5 % y un 4,5 %), con mayores compras de productos energéticos impulsando las cifras de importación y la recuperación del comercio de vehículos y repuestos. Las exportaciones e importaciones de mercancías del Reino Unido aumentaron un 3,2 % y un 5,3 %, respectivamente, y los productos químicos, la maquinaria y el equipo de transporte impulsaron las exportaciones y los productos energéticos contribuyeron al crecimiento de las importaciones.

En 2021 en su conjunto, los valores del comercio de mercancías para la gran mayoría de los miembros del G20 recuperaron con creces las caídas registradas en 2020 . Las exportaciones y las importaciones se expandieron un 23,1 % y un 21,3 %, respectivamente, en los Estados Unidos , y los productos energéticos y los productos farmacéuticos registraron un crecimiento significativo por el lado de las exportaciones. Asimismo, las exportaciones e importaciones anuales aumentaron un 20,8% y un 25,1% en la Unión Europea . Los productos electrónicos (circuitos integrados, teléfonos móviles, pantallas y computadoras) continuaron impulsando las exportaciones de mercancías de Corea (un aumento del 25,6 %) y China (un aumento del 32,2 %). La maquinaria, los vehículos y las piezas contribuyeron al crecimiento de las exportaciones totales de mercancías de Japón(+18,3%), mientras que las importaciones aumentaron un 21,3% en el año. Los principales exportadores de productos básicos primarios se beneficiaron de la alta demanda y los fuertes aumentos de precios, con un aumento vertiginoso de las exportaciones de mercancías en 2021 para Rusia (un 47,5% más), India (un 42,1% más), Indonesia (un 38,4% más) y Sudáfrica (un 44,9 % más).

El comercio de servicios mostró una imagen mixta en el cuarto trimestre de 2021 . Tras la expansión registrada en los dos trimestres anteriores, el comercio de servicios en Europa se desaceleró en el cuarto trimestre de 2021. Las exportaciones de servicios aumentaron un 1,8 % en Francia , y las débiles ventas de servicios financieros y de seguros compensaron parcialmente el crecimiento de los viajes (hasta un 15,9 %) y el transporte ( hasta un 4,3%). Las exportaciones alemanas se contrajeron un 2,3%, mientras que las importaciones aumentaron moderadamente un 1,2%. El Reino Unido registró una desaceleración tanto en las exportaciones de servicios (menos 2,4%) como en las importaciones (menos 2,5%), mientras que las exportaciones e importaciones de Italia aumentaron un 1,6% y un 3,6%, respectivamente.

Para 2021 en su conjunto, la mayoría de las economías del G20 mostraron un sólido repunte en el comercio de servicios en comparación con el año anterior , aunque en muchos casos los valores se mantienen por debajo de los niveles anteriores a la crisis (2019) debido a las bajas cifras de viajes. Exportaciones de servicios de Corea y China , con un aumento del 34,8 % y del 42,5 % en el año, respectivamente, son una excepción: los crecientes ingresos por transporte, así como las cifras boyantes en todos los servicios, impulsaron las exportaciones totales muy por encima de sus niveles de 2019. Las exportaciones e importaciones japonesas se expandieron de forma más moderada durante el año (un 4,2 % y un 5,3 %, respectivamente), mientras que las estrictas restricciones de viaje siguieron pesando mucho sobre Australia .Exportaciones de servicios de China (un 8,4% menos que en 2020). Las exportaciones e importaciones de servicios aumentaron un 8,6 % y un 16,2 % en los Estados Unidos , con los servicios financieros y comerciales impulsando el crecimiento de las exportaciones, y el transporte y los viajes impulsando el crecimiento de las importaciones. En Europa, las exportaciones anuales de Francia (un aumento del 18,0 %), Alemania (un aumento del 15,6 %) y el Reino Unido (un aumento del 8,1 %) se acercaron a sus niveles de 2019, lo que refleja en gran medida el dinamismo del comercio de servicios empresariales y financieros. Con ingresos por viajes dos veces más altos que en 2020 (pero todavía un 30 % por debajo de los niveles de 2019), las exportaciones de servicios de Turquía aumentaron un 56,2 % en 2021.

Fuente: OECD 24 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Servicios, Tecnologías de la Información | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el cuarto trimestre de 2021

Lunes, 21 de febrero de 2022

Estudio Económico de México

México: Una agenda integral de reformas ayudaría a optimizar la fortaleza y calidad de la recuperación y el crecimiento a mediano plazo.

Políticas macroeconómicas sólidas ayudaron a México a superar la recesión inducida por la pandemia y a encarrilar su economía, pero aún quedan desafíos para garantizar que la recuperación en curso sea sostenible y ofrezca la oportunidad de beneficiar a todos, según un nuevo informe de la OCDE informe.

Una agenda de reforma integral sería esencial para impulsar la inversión y revertir el bajo crecimiento de la productividad, mientras que un crecimiento más fuerte y más empleos, combinados con un mayor gasto social, ayudarían a reducir la pobreza y mejorar la cohesión social.

El último Estudio Económico de la OCDE sobre México muestra que la gestión innovadora de la deuda, una política monetaria sólida y un tipo de cambio flexible limitaron el impacto económico de la crisis y aseguraron el acceso a los mercados internacionales de capital. La recuperación económica está en marcha, liderada por un sólido desempeño de los sectores manufacturero y agrícola y la aceleración de los servicios. Se proyecta que el PIB de México aumente un 2,3% este año y un 2,6% el próximo año.

La Encuesta presenta una serie de recomendaciones para mejorar las perspectivas de crecimiento a mediano plazo, que han tenido un rendimiento inferior en las últimas dos décadas. Para reforzar el marco de política macroeconómica, México debe mantener su compromiso con la solidez de las finanzas públicas y la sostenibilidad de la deuda y satisfacer las crecientes necesidades de gasto mediante el aumento de los ingresos fiscales. La Encuesta identifica propuestas que tienen el potencial de aumentar los ingresos fiscales en un 3,5% del PIB, incluso a través de la eliminación de exenciones ineficientes y regresivas y una reforma del impuesto a la propiedad.

Reactivar la inversión privada y revertir el crecimiento de la baja productividad son prioridades fundamentales para mejorar el potencial de crecimiento de mediano plazo de México. Esto requeriría reformas integrales para mejorar las regulaciones comerciales, impulsar la competencia, reducir la informalidad y la corrupción e intensificar los esfuerzos para cumplir con los objetivos de emisión de gases de efecto invernadero.

Sería importante continuar impulsando el gasto social, incluso en educación y salud, y la inversión pública para apoyar la recuperación en curso y mejorar las oportunidades para todos los mexicanos. Ampliar el acceso a la financiación y fortalecer la digitalización brindaría más igualdad de oportunidades y ayudaría a fomentar el crecimiento, dijo la Encuesta.

Fuente: OECD 21 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Encuestas, Estadística, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en OECD – Estudio Económico de México

Lunes, 21 de febrero de 2022

México atrae 31,621.2 millones de

dólares de IED de enero a diciembre de 2021

Durante 2021 (enero-diciembre), reportamos una cifra preliminar de Inversión Extranjera Directa (IED) de 31,621.2 millones de dólares (mdd).

Durante 2021 (enero-diciembre), reportamos una cifra preliminar de Inversión Extranjera Directa (IED) de 31,621.2 millones de dólares (mdd). Como es usual con esta estadística, el dato se ajustará cuando haya más información de las operaciones de dicho periodo.

Las cifras de IED fueron revisadas conjuntamente por la Secretaría de Economía y Banco de México y se integrarán al Informe de Balanza de Pagos del banco central.

Si se compara la IED preliminar captada en enero-diciembre de 2021 con las cifras preliminares reportadas para el mismo periodo de 2020 (29,079.4 mdd), se observa un incremento de 8.7%.

Las cifras preliminares disponibles a la fecha, indican que de enero a diciembre de 2021 se captaron 31,621.2 mdd, resultado neto por empresa o fideicomiso, de la diferencia de 45,084.9 mdd registrados como flujos de entrada y 13,463.7 mdd en flujos de salida.

La IED preliminar registrada a la fecha para enero-diciembre de 2021 provino de: 3,801 sociedades con participación de capital extranjero; 5,435 contratos de fideicomiso; y 26 personas morales extranjeras. Además, se integra de la siguiente manera:

Por tipo de inversión (origen del financiamiento): a través de reinversión de utilidades, 38.6%; por nuevas inversiones, 43.7%; y por cuentas entre compañías, 17.7%.

Por sector: las manufacturas, 39.7%; minería, 15.2%; servicios financieros y de seguros, 15.0%; transportes, 8.8%; comercio, 8.5% y servicios de alojamiento temporal, 5.2%. Los sectores restantes captaron 7.6%.

Por país de origen: Estados Unidos, 47.5%; España, 13.7%; Canadá 6.5%; Reino Unido, 5.7%; Alemania, 5.2%; y Japón 5.0%, otros países aportaron el 16.4% restante.

La metodología para determinar la IED se basa en estándares internacionales, contenidos tanto en el Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI) como en la Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Los montos reportados únicamente consideran inversiones realizadas y formalmente notificadas ante el Registro Nacional de Inversiones Extranjeras de la Secretaría de Economía; de ahí su carácter preliminar y el que sufran actualizaciones en los trimestres sucesivos.

La Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) contempla actualizaciones a la información publicada; en este sentido, en el párrafo 665 se afirma que “Es posible que una vez se hayan publicado las estimaciones referidas a un periodo (para las transacciones) o a una fecha concreta (en el caso de las posiciones), se disponga de información adicional que dé lugar a revisiones de las estimaciones iniciales. Esta nueva información puede ser consecuencia de la declaración de datos de mayor calidad por los informantes, de mejoras incorporadas a los datos en el proceso de compilación o de otro tipo de investigaciones que se realicen”.

Además, en el párrafo 659 se señala que “Para minimizar el riesgo de infraestimación de las cifras de IED las estimaciones iniciales requieren de varias actualizaciones y validaciones”.

Fuente: SECRETARÍA DE ECONOMÍA 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – México atrae 31,621.2 millones de dólares de IED de enero a diciembre de 2021

Lunes, 21 de febrero de 2022

Crecimiento del PIB en el Cuarto Trimestre del 2021

El crecimiento del PIB de la OCDE continúa de manera constante en el cuarto trimestre de 2021, pero se desacelera en Europa

El producto interno bruto (PIB) en el área de la OCDE aumentó un 1,2% entre el tercer y el cuarto trimestre de 2021 según estimaciones provisionales, ligeramente por encima del aumento del 1,1% registrado entre el segundo y el tercer trimestre.

En el G7 , el crecimiento intertrimestral del PIB se aceleró hasta el 1,2 % en el cuarto trimestre de 2021 desde el 0,9 % del tercer trimestre, impulsado por los aumentos en Estados Unidos (1,7 %, frente al 0,6 % del trimestre anterior), Canadá (1,6 %, frente a 1,3 %) y Japón (1,3 %, frente a menos 0,7 %).

El crecimiento del PIB se desaceleró notablemente en las principales economías europeas en el cuarto trimestre de 2021, incluidas Francia (al 0,7 %, en comparación con el 3,1 % del trimestre anterior) e Italia (al 0,6 %, en comparación con el 2,6 %). En Alemania , el PIB se contrajo un 0,7 % en el cuarto trimestre de 2021 en comparación con un crecimiento del 1,7 % en el tercer trimestre de 2021. En el Reino Unido , el crecimiento del PIB se estabilizó en un 1,0 % en el cuarto trimestre de 2021.

Canadá ahora ha superado su nivel de PIB anterior a la pandemia en un 0,2 % en comparación con el cuarto trimestre de 2019, uniéndose a Estados Unidos y Francia , que recuperaron sus niveles previos a la pandemia en el segundo trimestre de 2021 y el tercer trimestre de 2021, respectivamente. El PIB de otros países del G7 se mantuvo por debajo de los niveles previos a la pandemia, con la brecha más grande en Alemania , todavía un 1,5 % por debajo del nivel registrado en el cuarto trimestre de 2019.

En Estados Unidos , la demanda interna final creció un 0,5 % en el cuarto trimestre de 2021, mientras que la recuperación de existencias aportó 1,2 puntos porcentuales al crecimiento intertrimestral del PIB del 1,7 %. En Japón , los principales impulsores del crecimiento del PIB del cuarto trimestre fueron el consumo privado (1,4 puntos porcentuales) y las exportaciones (0,2 puntos porcentuales), mientras que el consumo, la inversión y la reducción de existencias del gobierno eliminaron cada uno 0,1 puntos porcentuales del crecimiento general.

Entre otros países de la OCDE para los que se dispone de datos para el cuarto trimestre de 2021, Colombia e Israel registraron los mayores aumentos del PIB en comparación con el trimestre anterior (4,3% y 3,9%, respectivamente), seguidos de Hungría (2,1%), España ( 2,0%), Polonia (1,7%), Portugal (1,6%) y Suecia (1,4%). Se registraron disminuciones en Austria (menos 2,2 %) y Letonia (menos 0,1 %).

Mirando hacia atrás en el crecimiento de 2021 en su conjunto, según las estimaciones iniciales, el PIB en el área de la OCDE aumentó un 5,5 % en términos reales tras la fuerte caída registrada en 2020 (-4,6 %) debido a la pandemia de COVID-19. Entre los países del G7 , el Reino Unido vio su economía contraerse más en 2020 (menos 9,4%) y registró el mayor crecimiento anual en 2021 (7,5%). Francia experimentó un aumento del 7,0 % en 2021 en comparación con una contracción del 7,9 % en 2020, mientras que la economía de Italia se expandió un 6,4 % en 2021 después de contraerse un 8,9 % en 2020.

Fuente: OECD 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento del PIB en el Cuarto Trimestre del 2021

Lunes, 21 de febrero de 2022

Llegadas de IED a México aumentaron 8.7% en 2021

México captó 31,621.2 millones de dólares de IED de enero a diciembre de 2021, un alza interanual de 8.7%, informó la Secretaría de Economía.

México captó 31,621.2 millones de dólares de Inversión Extranjera Directa (IED) de enero a diciembre de 2021, un alza interanual de 8.7%, informó la Secretaría de Economía.

La comparación de un año contra otro se basa en informaciones preliminares, pues, como es usual con esta estadística, el dato se ajustará cuando haya más información de las operaciones de dicho periodo.

Las cifras de IED fueron revisadas conjuntamente por la Secretaría de Economía y el Banco de México y se integrarán al Informe de Balanza de Pagos del banco central.

Las cifras disponibles a la fecha indican que de enero a diciembre de 2021 se captaron 31,621.2 millones de dólares, resultado neto por empresa o fideicomiso, de la diferencia de 45,084.9 millones registrados como flujos de entrada y 13,463.7 millones en flujos de salida.

La IED provino de 3,801 sociedades con participación de capital extranjero; 5,435 contratos de fideicomiso; y 26 personas morales extranjeras.

Por tipo de inversión (origen del financiamiento), la IED correspondiente reinversión de utilidades fue de 38.6%; a nuevas inversiones, 43.7%; y a cuentas entre compañías, 17.7 por ciento.

Por sector, las manufacturas abarcaron 39.7%; seguidas de minería, 15.2%; servicios financieros y de seguros, 15.0%; transportes, 8.8%; comercio, 8.5% y servicios de alojamiento temporal, 5.2%. Los sectores restantes captaron 7.6 por ciento.

La Secretaría de Economía expuso que la definición Marco de Inversión Extranjera Directa de la OCDE contempla actualizaciones a la información publicada; en este sentido, en el párrafo 665 se afirma que “Es posible que una vez se hayan publicado las estimaciones referidas a un periodo (para las transacciones) o a una fecha concreta (en el caso de las posiciones), se disponga de información adicional que dé lugar a revisiones de las estimaciones iniciales.

Esta nueva información puede ser consecuencia de la declaración de datos de mayor calidad por los informantes, de mejoras incorporadas a los datos en el proceso de compilación o de otro tipo de investigaciones que se realicen”.

Fuente:EL ECONOMISTA 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Inversión | Comentarios desactivados en ECONOMISTA – Llegadas de IED a México aumentaron 8.7% en 2021

Jueves, 17 de febrero de 2022

Informe Sobre el Desarrollo Mundial 2022:

Finanzas al Servicio de la Recuperación Equitativa

Si el sector financiero goza de buena salud, se liberan recursos para las inversiones urgentes

Los países en desarrollo enfrentan riesgos crecientes a causa de la fragilidad financiera generada por la crisis de la COVID‑19 y por la falta de transparencia en las deudas, según se afirma en un nuevo informe del Banco Mundial. A medida que el aumento de la inflación y de las tasas de interés plantean nuevos desafíos a la recuperación, los países en desarrollo deben abocarse a promover sectores financieros más saludables.

Según el Informe sobre el desarrollo mundial 2022: Finanzas al servicio de la recuperación equitativa, los riesgos pueden estar ocultos, dado que los balances de los hogares, las empresas, los bancos y los Gobiernos están estrechamente interrelacionados. Hoy en día, los altos niveles de préstamos dudosos y deuda oculta obstaculizan el acceso al crédito y reducen desproporcionadamente las posibilidades de los hogares de bajos ingresos y de las pequeñas empresas de obtener financiamiento.

La crisis de salud pública mundial desatada por la pandemia de COVID‑19 se convirtió rápidamente en la mayor crisis económica mundial en más de un siglo, lo que dio como resultado reveses significativos en el crecimiento, aumento de las tasas de pobreza y mayor desigualdad. En respuesta, los Gobiernos pusieron en marcha cuantiosas medidas de emergencia sin precedentes que ayudaron a mitigar algunos de los impactos sociales y económicos más graves y elevaron la deuda pública, que en muchos países ya alcanzaba niveles récord antes de la crisis. La respuesta también puso de manifiesto diversas dificultades relacionadas con la deuda privada que ahora deben abordarse con urgencia, entre las que figuran la falta de transparencia en la información sobre los préstamos dudosos, la gestión demorada de los activos en dificultades y el acceso limitado o nulo de las empresas y los hogares más vulnerables al crédito.

En el nuevo Informe sobre el desarrollo mundial se destacan varias esferas de acción prioritarias, como la detección temprana de los riesgos financieros. Dado que pocos países tienen el espacio fiscal y la capacidad para abordar todos los desafíos simultáneamente, en el informe se expone el modo en que pueden establecer prioridades para asignar sus recursos en función de su contexto.

Diversas encuestas realizadas en países en desarrollo durante la pandemia mostraron que el 46 % de las empresas preveía caer en mora. El nivel de incumplimiento de los préstamos podría ahora aumentar considerablemente, y la deuda privada podría convertirse con rapidez en deuda pública, a medida que los Gobiernos brinden apoyo. A pesar de la fuerte contracción de los ingresos de los hogares y las empresas derivada de la crisis, la proporción de préstamos dudosos sigue sin acusar el impacto y es inferior a lo esperado. Sin embargo, esto puede obedecer a las políticas de tolerancia implementadas y a la relajación de las normas contables que enmascaran riesgos ocultos significativos, los cuales se pondrán de manifiesto solo cuando se eliminen las políticas de apoyo.

En los países de ingreso bajo, es necesario gestionar de manera proactiva, ordenada y oportuna la deuda pública, cuyos niveles se han elevado notoriamente. La historia muestra que la demora en abordar el sobreendeudamiento público se asocia con recesiones prolongadas, elevada inflación y menor volumen en los recursos destinados a sectores esenciales como la salud, la educación y la seguridad social, lo que provoca un impacto desproporcionado en los pobres.

Por último, es fundamental trabajar para que el acceso al financiamiento sea inclusivo, a fin de apoyar la recuperación tras una pandemia histórica. En los países de ingreso bajo y mediano, el 50 % de los hogares no puede sostener el consumo básico durante más de tres meses. Una empresa promedio, por su parte, solo tiene reservas de efectivo para cubrir dos meses de gastos.

Los hogares y las pequeñas empresas son los que se han visto más amenazados por el riesgo de quedar sin crédito. Sin embargo, el acceso al financiamiento mejora la resiliencia de los hogares de bajos ingresos y permite a las pequeñas empresas lidiar con los confinamientos, mantenerse en actividad y, con el tiempo, crecer y apoyar la recuperación. Las herramientas y los productos financieros digitales pueden ser de suma utilidad para evaluar el riesgo de los prestatarios y ofrecer mecanismos de recurso en caso de incumplimiento; de este modo se puede mejorar la gestión del riesgo crediticio, facilitar la concesión de préstamos y promover nuevas oportunidades económicas.

Las reformas normativas necesarias para lograr una recuperación equitativa también constituyen una oportunidad y una guía para que los Gobiernos y los entes reguladores aceleren el viraje hacia una economía mundial más eficiente y sostenible. El cambio climático es una fuente importante de riesgos para la economía mundial a los que no se presta la debida atención. Las políticas de respuesta a las crisis y las reformas a largo plazo bien diseñadas pueden alentar el flujo de capital hacia empresas e industrias más ecológicas.

Fuente: UNCTAD 15 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en BANCO MUNDIAL – Informe Sobre el Desarrollo Mundial 2022: Finanzas al Servicio de la Recuperación Equitativa

Jueves, 17 de febrero de 2022

La contaminación mata nueve millones de personas al año

Un informe revela la existencia de “zonas de sacrificio” medioambientales, lugares cuyos residentes sufren consecuencias devastadoras para su salud y ven violados sus derechos por vivir en focos de polución y zonas altamente contaminadas.

La contaminación atmosférica es el mayor contribuyente ambiental a las muertes prematuras, al causar unos siete millones de ellas cada año.

La exposición a sustancias tóxicas aumenta el riesgo de muerte prematura, intoxicación aguda, cáncer, enfermedades cardíacas, accidentes cerebrovasculares, enfermedades respiratorias, efectos adversos en los sistemas inmunológico, endocrino y reproductivo, anomalías congénitas y secuelas en el desarrollo neurológico de por vida.

Una cuarta parte de la carga mundial de morbilidad se atribuye a factores de riesgo ambientales evitables, la inmensa mayoría de los cuales implica la exposición a la contaminación y a las sustancias tóxicas.

Cada año se emiten o vierten cientos de millones de toneladas de sustancias tóxicas al aire, el agua y el suelo. La producción de sustancias químicas se duplicó entre 2000 y 2017, y se espera que se duplique de nuevo para 2030 y se triplique para 2050, produciéndose la mayor parte del crecimiento en los países no miembros de la Organización de Cooperación y Desarrollo Económicos (OCDE).

Según el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), el resultado de este crecimiento será un aumento de la exposición a los riesgos y un empeoramiento de las repercusiones para la salud y el impacto ambiental.

Entre los motivos de preocupación recientes figuran las sustancias perfluoroalquiladas y polifluoroalquiladas, los alteradores endocrinos, los microplásticos, los plaguicidas neonicotinoides, los hidrocarburos aromáticos policíclicos, los residuos farmacéuticos y las nanopartículas.

Las sustancias perfluoroalquiladas y polifluoroalquiladas son un grupo de miles de sustancias químicas de extendido uso en aplicaciones industriales y de consumo, como las espumas para sofocar incendios y los revestimientos hidrófugos y lipófobos para textiles, papel y utensilios de cocina.

Prácticamente todas las personas de los países industrializados tienen sustancias perfluoroalquiladas y polifluoroalquiladas en su organismo. La exposición a estos productos se ha asociado a lesiones hepáticas, hipertensión, disminución de la respuesta inmunitaria, disminución de la fertilidad, menor peso al nacer y cáncer testicular y de riñón.

En la Unión Europea, los costos relacionados con la salud que se derivan de las sustancias perfluoroalquiladas y polifluoroalquiladas oscilan entre los 52.000 y los 84.000 millones de euros anuales, mientras que los costos de tratamiento y recuperación del suelo y las aguas contaminadas van de los 10.000 a los 170.000 millones de euros.

Otras formas de contaminación más conocidas proceden de la extracción, el procesamiento, la distribución y la quema de combustibles fósiles (carbón, petróleo y gas natural), que producen ingentes volúmenes de contaminación y sustancias químicas tóxicas.

Otras industrias que producen enormes volúmenes de contaminación y sustancias tóxicas son la minería y la fundición, la industria manufacturera, el sector textil, la construcción y el transporte.

Los seres humanos están expuestos a sustancias tóxicas a través de la respiración, los alimentos y la bebida, por contacto con la piel y a través del cordón umbilical en el vientre materno. Los estudios de biomonitorización revelan la presencia de residuos de plaguicidas, ftalatos, pirorretardantes, sustancias perfluoroalquiladas y polifluoroalquiladas, metales pesados y microplásticos en nuestro organismo. Incluso se encuentran sustancias tóxicas en los recién nacidos.

Fuente: ONU 16 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Gobierno, Medio Ambiente, ONU, Salud | Comentarios desactivados en ONU – La contaminación mata nueve millones de personas al año

Viernes, 11 de febrero de 2022

De aquí al 2030, se cartografiará el 80% de los fondos marinos

Para ello, se movilizará una flota de 50 buques especialmente dedicados a la cartografía de los fondos marinos, se intensificará el uso del sonar y los gobiernos y las empresas compartirán los datos cartográficos que mantienen archivados.

Al menos el 80% de los fondos marinos estará cartografiado por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura con ayuda de sus Estados Miembros y del sector privado de aquí a 2030.

Conocer la profundidad y el relieve del fondo marino es esencial para comprender la ubicación de las fallas oceánicas, el funcionamiento de las corrientes oceánicas, las mareas y el transporte de sedimentos.

Estos datos ayudan a proteger a las poblaciones anticipando los riesgos sísmicos y de maremotos. También ayudarán a identificar los lugares naturales que hay que salvaguardar, a identificar los recursos pesqueros para una explotación sostenible, a planificar la construcción de infraestructuras en alta mar o a responder eficazmente a catástrofes como vertidos de petróleo, accidentes aéreos o naufragios.

Además, la cartografía de los océanos tiene un papel importante en la evaluación de los efectos futuros del cambio climático, ya sea el aumento de la temperatura o la subida del nivel del mar.

En 2017, la UNESCO y la Nippon Foundation, la mayor fundación privada del Japón, unieron fuerzas para lanzar el programa Seabed 2030 (Fondo marino 2030). Desde entonces, coordina el despliegue de sonares y recopila todos los datos recogidos.

Este programa ha permitido convencer a muchos Estados de que compartan los datos que poseen sobre los fondos marinos cercanos a sus costas. Los primeros resultados de este programa son tangibles: hace cinco años, cuando se puso en marcha Seabed 2030, sólo el 6% de los fondos marinos estaba cartografiado según las normas modernas, hoy estamos en el 20%.

El potencial para acelerar la cartografía de los fondos marinos se ve reforzado por recientes innovaciones, que han mejorado la eficacia de las herramientas tecnológicas.

Los expertos ya han evaluado los recursos necesarios para alcanzar este objetivo del 80% en 2030. Se basan en tres ejes:

La movilización de una flota de 50 buques especialmente dedicados a la cartografía de los fondos marinos.

La intensificación del uso del sonar en los buques autónomos

La transmisión por parte de gobiernos y empresas de datos cartográficos que ya tienen en su poder pero que mantienen archivados.

La necesidad total de financiación para este proyecto es de 5000 millones de dólares, es decir, una media de 625 millones al año hasta 2030.

La UNESCO además ha pedido a los 193 Estados miembros que, antes de 2025, incluyan en los planes académicos la educación sobre los océanos.

Para lograr este objetivo, la agencia de las Naciones Unidas pone a disposición de los responsables públicos un conjunto de herramientas con un marco de referencia compartido de contenidos educativos sobre el océano.

Este repositorio ofrece todas las claves necesarias para integrar la educación oceánica en todos los niveles de la cadena educativa: desde la elaboración de los planes de estudio nacionales hasta la preparación de las clases por parte de los profesores.

Las nuevas herramientas educativas proporcionadas por la UNESCO, reflejan la convicción de que es necesario cambiar la forma en que la sociedad interactúa con el océano para lograr un modelo más sostenible.

Para la UNESCO, la educación sobre los océanos no debe limitarse a la transmisión de conocimientos científicos y a la sensibilización a los problemas contemporáneos, sino que también debe promover las técnicas y los conocimientos tradicionales, como los protegidos por la Convención sobre el Patrimonio Cultural Inmaterial de 2001, que promueve, por ejemplo, las técnicas de pesca ancestrales.

El nuevo conjunto de herramientas de la UNESCO deja en manos de los Estados miembros y las regiones la adaptación de la “teoría del cambio” a sus prácticas, situaciones y necesidades específicas.

La UNESCO supervisará la aplicación de este objetivo por parte de sus 193 Estados miembros. Está previsto presentar un primer informe de situación en la COP27, que se celebrará en noviembre de 2022 en Egipto.

Fuente: ONU 10 de febrero de 2022

Clasificado bajo: CEIEG, Gobierno, Mapas, Medio Ambiente, ONU | Comentarios desactivados en ONU – De aquí al 2030, Se Cartografiará el 80% de los Fondos Marinos

Martes, 8 de febrero de 2022

Indicador Mensual de la Actividad Industrial por Entidad Federativa

Cifras durante octubre de 2021

El Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF) amplía la oferta de información estadística de corto plazo a nivel estatal y permite dar seguimiento al comportamiento de las actividades económicas del sector secundario en los estados.