Archivo de la categoría "Gobierno"

Jueves, 18 de noviembre de 2021

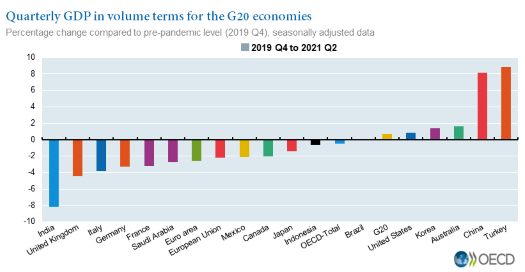

Crecimiento del PIB G-20, tercer trimestre de 2021

El PIB de la OCDE se desacelera en el tercer trimestre, pero recupera el nivel prepandémico.

el producto interno bruto (PIB) del área de la OCDE aumentó por encima de su nivel prepandémico por primera vez en el tercer trimestre de 2021, a pesar de un crecimiento más lento que en el segundo trimestre.

El PIB en el área de la OCDE aumentó un 0,5% entre el cuarto trimestre de 2019 y el tercer trimestre de 2021 según estimaciones provisionales, impulsado por el sólido desempeño de Estados Unidos, Corea, Israel y algunos países europeos.

Sin embargo, se estima que el crecimiento intertrimestral del PIB del área de la OCDE se desaceleró al 0,9% en el tercer trimestre de 2021, en comparación con el 1,7% en el segundo trimestre.

En las siete principales economías (G7), el crecimiento del PIB intertrimestral coincidió con la tendencia de la OCDE , disminuyendo a 0,9% en el tercer trimestre de 2021 desde 1,7% en el segundo trimestre. Todos los países del G7, excepto Japón, experimentaron aumentos en el PIB en el tercer trimestre de 2021, pero entre el cuarto trimestre de 2019 y el tercer trimestre de 2021 no hubo cambios en el PIB de los países del G7 en su conjunto. Si bien el PIB de Estados Unidos superó su nivel prepandémico en un 1,4% en el tercer trimestre de 2021, el PIB de los otros seis países se mantuvo por debajo de los niveles prepandémicos.

En el tercer trimestre de 2021, Francia registró el mayor crecimiento intertrimestral del PIB (3,0%, frente al 1,3% del trimestre anterior), seguido de Italia (2,6%, frente al 2,7% del trimestre anterior). En Alemania y Reino Unido , el PIB creció un 1,8% y un 1,3% respectivamente, frente al 1,9% y el 5,5% del trimestre anterior.

En Canadá , el PIB creció un 0,5% en el tercer trimestre de 2021 después de caer un 0,3% en el segundo trimestre. El Estados Unidos registró una tasa de crecimiento del 0,5%, por debajo del 1,6% en el trimestre anterior. Japón fue el único país del G7 que informó una contracción del PIB en el tercer trimestre de 2021 (menos 0,8% en comparación con un aumento del 0,4% en el trimestre anterior).

En la zona del euro y la Unión Europea, el PIB aumentó un 2,2% y un 2,1%, respectivamente, en el tercer trimestre de 2021, tras aumentos del 2,1% y el 2,0% en el trimestre anterior.

Fuente: OECD 18 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, tercer trimestre de 2021

Viernes, 12 de noviembre de 2021

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante octubre 2021

La expectativa de producción nacional agropecuaria y pesquera para 2021 es de 226.5 millones de toneladas, superior 3.0% a lo registrado en 2020. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 3.1, el pecuario 2.0 y el pesquero 1.3 por ciento.

En comparación con 2020, la perspectiva es la siguiente: el agrícola aumentará seis millones 78 mil toneladas, mientras que el pecuario incrementará 469 mil toneladas y la pesquera crecerá 24 mil 299 toneladas.

Comportamiento por subsector

Agrícola: 6 millones 78 toneladas más (3.1%)

Pecuario: 469 mil toneladas más (2.0%)

Pesquero: 24 mil 299 toneladas más (1.3%)

Análisis de la Balanza Comercial Agroalimentaria de México julio 2021

Por séptimo año consecutivo al mes de agosto de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,163 millones de dólares (MDD).

Es el tercer mayor saldo positivo en 27 años (desde 1995); derivado de 29,390 MDD de exportaciones y 24,226 MDD de importaciones.

El saldo positivo al octavo mes de 2021, disminuyó 40.2% (3,475 MDD), en comparación con 2020, debido a un mayor aumento de las importaciones de 38.8% (6,773 MDD), mientras que las exportaciones incrementaron 12.6% (3,298 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 11,256 MDD (62.1%) y

Turismo extranjero en 17,549 MDD (148.2%).

Al mes de agosto de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 9,578 MDD.

Comportamiento de la balanza agroalimentaria, enero-agosto 2021

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

En los primeros ocho meses de 2021, el superávit fue de 1,517 MDD, este saldo es resultado de exportaciones 14.5% mayores a las importaciones. El saldo disminuyó 64.6% (2,768 MDD), en relación con 2020, debido a que las exportaciones crecieron en 737 MDD (6.6%), mientras que las importaciones se incrementaron en mayor medida 50.4% (3,505 MDD).

Balanza de bienes agroindustriales

De enero a agosto de 2021, se registra un superávit de 3,965 MDD, periodo en el que las exportaciones fueron 32.5% mayores a las importaciones. El saldo disminuyó 11.1% (495 MDD), respecto de 2020, resultado del incremento en mayor medida de las importaciones en 2,986 MDD (32.4%), en tanto que las exportaciones aumentaron 2,490 MDD, esto es, 18.2%

Balanza de bienes pesqueros

Al octavo mes de 2021, se presenta un superávit de 62 millones de dólares, debido a que lo exportado es 12.1% mayor respecto de lo importado. Las ventas al exterior crecieron en 22.8% (108 MDD), mientras que las compras en 63.5% (201 MDD), en relación con el mismo periodo de 2020.

Balanza de bienes ganaderos y apícolas:

al mes de agosto de 2021, el déficit fue de 381 MDD, esto es, 118 millones de dólares mayor que el saldo negativo reportado en similar periodo de 2020 (263 MDD). El comercio total se incrementó 44 millones 25 mil dólares (2.6%), al pasar de 1,690 millones dólares en 2020 a 1,734 millones de dólares en 2021.

El déficit de la balanza se explica porque las importaciones fueron 56.3% mayores a las exportaciones. Las compras al exterior se incrementaron en 81 MDD (8.3%) frente a las de 2020; mientras que las ventas al mercado externo disminuyeron en 37 MDD (5.2%).

Fuente: SIAP 09 de octubre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Miércoles, 10 de noviembre de 2021

Indicador Mensual de la Actividad Industrial por Entidad Federativa

Cifras durante julio de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta el Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF), que amplía la oferta de información estadística de corto plazo a nivel estatal y permite dar seguimiento al comportamiento de las actividades económicas del sector secundario en los estados.

Durante julio de 2021, las entidades que mostraron los aumentos mensuales más importantes en su Actividad Industrial en términos reales fueron Tlaxcala, Nayarit, Puebla, Aguascalientes, Hidalgo y Baja California, con cifras ajustadas estacionalmente.

En su comparación anual, las entidades que registraron los incrementos más significativos en términos reales en su Producción Industrial fueron: Oaxaca, Quintana Roo, México, Chiapas, Tabasco, Ciudad de México y Yucatán, con series desestacionalizadas, frente al séptimo mes de 2020.

En esta nota técnica también se presentan los resultados de las cifras originales para el total de la actividad industrial y cada uno de los sectores que componen la actividad industrial estatal. Así, en el sector de la Minería destacaron los ascensos anuales en Nayarit, Yucatán y Chiapas; en el de la Generación, transmisión y distribución de energía eléctrica, suministro de agua y gas por ductos al consumidor final sobresalieron las alzas en Oaxaca, Quintana Roo y Morelos; en la Construcción los avances en Tabasco, Campeche y Oaxaca, y en las Industrias manufactureras los crecimientos más significativos a tasa anual se reportaron en Chiapas, Oaxaca, Quintana Roo, Nuevo León, México y Veracruz de Ignacio de la Llave.

Fuente: INEGI 10 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Industria, Inegi, informacion estatal | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa

Miércoles, 10 de noviembre de 2021

Presentan el primer Festival

Internacional del Café: Chiapas de corazón

Chiapas es el principal productor nacional de café con el 41 por ciento del volumen, en donde participan 183 mil 761 productores, de los cuales 60 por ciento son de origen indígena.

Con el objetivo de acortar brechas tecnológicas, mejorar la resiliencia de los cafetales y fortalecer y diversificar los mercados del aromático, los gobiernos de México y Chiapas realizarán el primer Festival Internacional del Café: Chiapas de Corazón, que contará con la participación de instituciones y organizaciones nacionales e internacionales, especialistas, investigadores e invitados de 12 países.

El encuentro busca posicionar el café chiapaneco y de México ante los ojos del mundo; fortalecer los canales comerciales actuales en mercados tradicionales de América del norte y Europa occidental y diversificar nuevos canales comerciales en mercados emergentes de Europa del este, Asia, Australia y Nueva Zelanda, y establecer lazos de ciencia y transferencia de tecnología al servicio de los pequeños productores de Chiapas y de México.

Como parte de la estrategia de promoción de este evento, la secretaria de Agricultura, Ganadería y Pesca (SAGYP) de Chiapas, presentó en el Café Museo de San Cristóbal de las Casas el 1er Festival Internacional del Café “Chiapas de Corazón”, que se celebrará del 24 al 26 de noviembre en las instalaciones del Centro Estatal de Innovación y Transferencia de Tecnología para el Desarrollo de la Caficultura Chiapaneca (CITYCAFÉ).

Chiapas es el principal productor nacional de café con el 41 por ciento del volumen. La cafeticultura en el estado se desarrolla en 88 municipios, agrupados en 13 regiones cafetaleras, en donde se tienen identificadas 115 marcas de café chiapaneco, de las cuales 92 son café convencional y 23 orgánico. De ahí, dijo, la importancia de promover el Festival en beneficio de la sociedad chiapaneca.

El objetivo del festival es acortar brechas tecnológicas, mejorar la resiliencia de los cafetales y contribuir a fortalecer y diversificar los mercados actuales y potenciales del aromático chiapaneco y de México, dirigiéndose a aquellos consumidores que valoran los esfuerzos de las familias caficultoras para producir un aromático de alta calidad, inocuo y producido bajo buenas prácticas agrícolas y de beneficiado húmedo y siempre contribuyendo a conservar los procesos ecológicos necesarios tanto para la preservación de la biodiversidad como de la calidad del grano.

Para el gobierno federal, el café es un cultivo prioritario y, por ello, instrumenta programas y acciones para su atención integral, ofreciendo cifras que demuestran la relevancia que tiene para Agricultura la atención del aromático con más de 106 mil pequeños productores beneficiarios en la entidad y con una inversión de más de 658 millones de pesos, a través de la Subsecretaría de Autosuficiencia Alimentaria, y de la que el 17 por ciento se destina a 19 municipios cafetaleros atendidos por la Representación de Agricultura en el Distrito de San Cristóbal de las Casas.

Fuente: SAGARPA 09 de noviembre de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Exportaciones, Gobierno, Nota SAGARPA, Producción | Comentarios desactivados en SAGARPA – Presentan el primer Festival Internacional del Café: Chiapas de corazón

Martes, 9 de noviembre de 2021

Muchos países están dando prioridad a la

salud y a la lucha contra el cambio climático

Los países han empezado a dar prioridad a la salud en sus esfuerzos por proteger a la población de los efectos del cambio climático, pero solo una cuarta parte de aquellos que han sido encuestados recientemente por la Organización Mundial de la Salud han podido aplicar plenamente sus planes o estrategias nacionales sobre salud y cambio climático. Los países informan de que la falta de financiación, el impacto de la COVID-19 y la insuficiente capacidad de recursos humanos son los principales obstáculos para avanzar.

Sin embargo, en el informe de la encuesta mundial de la OMS sobre salud y cambio climático de 2021 se concluye que más de tres cuartas partes de los países encuestados han elaborado o están elaborando planes o estrategias nacionales sobre salud y cambio climático.

Alrededor del 85% de los países han designado a un coordinador en materia de salud y cambio climático en sus ministerios de salud, mientras que, en el 54% de los países, el ministerio de salud ha establecido un mecanismo de partes interesadas (como un grupo de trabajo o comité) sobre la salud y el cambio climático.

Alrededor de dos tercios de los países encuestados han llevado o están llevando a cabo una evaluación de la vulnerabilidad y la adaptación en materia de cambio climático y salud, mientras que prácticamente todos los países (94%) incorporan consideraciones de salud en sus contribuciones determinadas a nivel nacional al Acuerdo de París.

La incapacidad de los países para proteger la salud frente al cambio climático es más perjudicial para sus grupos más desfavorecidos, como las minorías étnicas, las comunidades pobres, los migrantes y desplazados, las personas mayores y muchas mujeres y niños.

La encuesta de la OMS pone de manifiesto que el 70% de los países (frente al 56% en 2019) consideran que la financiación insuficiente sigue siendo el principal obstáculo para la plena aplicación de los planes nacionales sobre salud y cambio climático. Las limitaciones de recursos humanos son el segundo mayor obstáculo, mientras que alrededor de un tercio de los países identificaron la falta de colaboración intersectorial como un impedimento clave.

El informe también señala una posible oportunidad perdida para identificar y optimizar los beneficios para la salud de los esfuerzos de adaptación y mitigación en otros sectores, que podrían haber promovido una recuperación limpia y saludable de la COVID-19: los determinantes estructurales y sociales de la salud, como la educación, la equidad, el género, la planificación urbana, la vivienda, la energía y los sistemas de transporte estuvieron representados en menos de la mitad de los mecanismos multisectoriales establecidos.

El primer informe de esta serie se publicó en 2019. Este segundo informe ofrece una valiosa instantánea de los progresos generales que han realizado los gobiernos para hacer frente a los riesgos del cambio climático para la salud.

Principales conclusiones

Aproximadamente dos tercios (67%) de los países encuestados han llevado o están llevando a cabo una evaluación de la vulnerabilidad y la adaptación en materia de cambio climático y salud. Los resultados de la evaluación están sirviendo de base para las políticas y programas de salud, pero siguen teniendo una influencia limitada en la asignación de recursos humanos y financieros.

Más de tres cuartas partes (77%) de los países encuestados han elaborado o están elaborando planes o estrategias nacionales sobre salud y cambio climático. Sin embargo, su aplicación se ve obstaculizada por la insuficiente financiación, las limitaciones de recursos humanos y la escasez de investigaciones, datos probatorios, tecnologías y herramientas.

Alrededor de la mitad de los países encuestados (52%) afirman que la pandemia de COVID-19 ha repercutido significativamente en su labor de protección de la salud frente al cambio climático, desviando personal y recursos sanitarios y ralentizando la aplicación de medidas de protección. Solo un tercio (33%) de los países encuestados ha aprovechado la oportunidad para incluir consideraciones sobre cambio climático y salud en sus planes de recuperación tras la COVID-19.

Se está avanzando en el desarrollo de la colaboración intersectorial en materia de políticas y programas relacionados con la salud y el cambio climático. La mayoría de estas colaboraciones (>75% de los mecanismos notificados por los países) incluyen la representación de partes interesadas o sectores que se ocupan de los determinantes ambientales de la salud, como los servicios de agua potable, saneamiento e higiene (ASH), aire limpio y servicios meteorológicos. La representación de partes interesadas o sectores centrados en los determinantes estructurales y sociales de la salud, como la educación, la planificación urbana, la vivienda, la energía y los sistemas de transporte, es menos frecuente (40%-50% de los mecanismos notificados por los países).

Menos del 40% de los países incluyen información meteorológica y climática en sus sistemas de vigilancia sanitaria respecto de las enfermedades sensibles al clima. Lo más habitual es que los países cuenten con sistemas de vigilancia sanitaria basados en el clima para las enfermedades transmitidas por vectores, por el agua, por el aire o por las vías respiratorias.

Solo un tercio de los países encuestados dispone de sistemas de alerta sanitaria temprana basados en el clima para las enfermedades relacionadas con el calor (33%) o las lesiones y la mortalidad por fenómenos meteorológicos extremos (30%), a pesar de que existen pruebas sólidas de que estos riesgos están aumentando en todo el mundo.

El personal de salud está cada vez más informado y formado sobre la conexión entre el cambio climático y la salud (en el 42% de los países se imparte algún nivel de formación), pero es necesario realizar más esfuerzos para garantizar que el desarrollo de capacidades abarque un conjunto completo de competencias relevantes y se integre de forma rutinaria en el desarrollo del personal de salud.

Un número creciente de países (27%) ha realizado evaluaciones de la resiliencia climática de sus establecimientos de atención de la salud.

Solo una pequeña proporción de los ministerios de salud de los países de ingreso bajo y mediano-bajo (28%) reciben actualmente fondos internacionales para apoyar su labor en materia de cambio climático y salud. El acceso a los fondos internacionales, incluidos los fondos multilaterales para el clima, debe ampliarse sustancialmente con el fin de alcanzar los niveles necesarios para proteger la salud frente al cambio climático.

Los países han aumentado significativamente las consideraciones relativas a la salud en sus contribuciones determinadas a nivel nacional. Casi la totalidad (94%) de las 142 contribuciones determinadas a nivel nacional nuevas o actualizadas publicadas en 2020-2021 mencionan la salud, en comparación con el 70% de las 184 contribuciones determinadas a nivel nacional de 2019. Los beneficios para la salud de la mitigación del cambio climático se mencionan ahora en el 28% de las contribuciones determinadas a nivel nacional nuevas o actualizadas, frente al 10% en 2019.

Fuente: OMS 08 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Gobierno, Información en otros sitios, Medio Ambiente, Salud | Comentarios desactivados en OMS – Muchos países están dando prioridad a la salud y a la lucha contra el cambio climático

Miércoles, 3 de noviembre de 2021

Deuda de México disminuyó 1.2%

anual y se ubicó en 48.5% del PIB

En el tercer trimestre el gobierno realizó distintas operaciones para refinanciar la deuda y hacer frente a las condiciones de mercado, lo que le ha permitido cambiar plazos de vencimiento.

El Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), la deuda, en su medida más amplia, registró a septiembre de este año un saldo de poco más de 12.6 billones de pesos, lo que representó una disminución de 1.2% en comparación con el mismo mes del año pasado, de acuerdo con los últimos datos divulgados por la Secretaría de Hacienda y Crédito Público (SHCP).

De esta manera el SHRF se ubicó en 48.5% del Producto Interno Bruto (PIB). Esto, a consideración de Hacienda es coherente con su estimado para el cierre del año de 51%, menor al nivel de 52.4% que se registró a finales del 2020.

El año pasado, la crisis causada por el Covid-19 impactó el SHRFSP, el cual llegó a un nivel histórico ante la contracción de la economía mexicana y la depreciación del peso frente al dólar.

Ahora, con la recuperación de la economía y un tipo de cambio más estable, la dependencia espera que la deuda se mantenga en un nivel de 51% no sólo este año, sino hasta el 2027, es decir, aún para el próximo sexenio.

En el tercer trimestre del 2021, el gobierno realizó distintas operaciones para refinanciar su deuda y hacer frente a las condiciones de mercado actuales, tanto en el mercado externo como el interno, lo que le ha permitido cambiar plazos del pago de la deuda y así, tener liquidez.

Además de ciertas permutas que hizo Hacienda, en el tercer trimestre destacó la creación de los Bondes F, los cuales entraron a sustituir a los Bondes D con el propósito de tener referencias más líquidas.

Al desglosar la deuda mexicana, se observó que el saldo interno y externo presentaron comportamientos diferentes en el mes, en donde el primero registró un incremento mientras que el segundo disminuyó.

En el caso del saldo interno, que contempla el financiamiento que se obtuvo en el mercado doméstico mediante la colocación de valores gubernamentales y créditos directos con otras instituciones en pesos, se ubicó en 8.3 billones de pesos, 9.1% mayor que en septiembre del año pasado.

Este aumento se entendió por el incremento en la deuda presupuestaria, es decir, la que contratan el gobierno federal, así como los organismos y empresas públicas. En septiembre, sumó poco más de 7.4 billones de pesos, 11.7% más en comparación anual.

Por su parte, el saldo externo que se refiere a la deuda contratada con entidades financieras del extranjero y que se emiten en moneda diferente a los pesos, se ubicó en 4.2 billones de pesos, 16.8% menos que en su nivel de septiembre del 2020.

Al interior se observó que todos sus componentes mostraron disminuciones en el periodo, siendo la deuda no presupuestaria –en donde se encuentran los Pidiregas y la deuda de la Banca de Desarrollo y Fondos y Fideicomisos– la que más disminuyó, con una tasa de 18.6 por ciento.

Fuente:EL ECONOMISTA 02 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en ECONOMISTA – Deuda de México disminuyó 1.2% anual y se ubicó en 48.5% del PIB

Viernes, 29 de octubre de 2021

Las grandes economías del país no

superan los niveles prepandemia

el top10, que representa 62.8% del PIB nacional, la Ciudad de México registró la caída más pronunciada del ITAEE respecto al primer semestre del 2019.

De las 10 entidades con mayor aportación al Producto Interno Bruto (PIB) nacional, únicamente la actividad económica de Baja California superó los registros del 2019, antes de que iniciara la contingencia sanitaria.

Estas economías representan 62.8% del PIB del país: Ciudad de México (16.0%), Estado de México (8.8%), Nuevo León (8.0%), Jalisco (7.2%), Veracruz (4.5%), Guanajuato (4.2%), Coahuila (3.7%), Baja California (3.5%), Chihuahua (3.5%) y Sonora (3.4 por ciento).

Estas economías representan 62.8% del PIB del país: Ciudad de México (16.0%), Estado de México (8.8%), Nuevo León (8.0%), Jalisco (7.2%), Veracruz (4.5%), Guanajuato (4.2%), Coahuila (3.7%), Baja California (3.5%), Chihuahua (3.5%) y Sonora (3.4 por ciento).

Lo anterior significa que la economía capitalina, motor nacional, aún se encuentra 6.7% por debajo de la dinámica económica que mostraba antes de que el Covid-19 llegara a territorio nacional.

Le siguieron Veracruz (-6.0%), Coahuila (-5.3%), Guanajuato (-3.0%), Sonora (-2.7%), Nuevo León (-2.6%), Jalisco (-2.1%), Chihuahua (-1.1%) y Estado de México (-0.4 por ciento).

La excepción de este top 10 fue Baja California, con un crecimiento del ITAEE (equivalente al PIB) de 1.7%, en relación al 2019; esta entidad fue la primera del país en recuperar la destrucción de empleos originada por la contingencia y, además, durante el segundo trimestre del año en curso, se colocó por primera vez en los últimos 15 años como el principal receptor del país de Inversión Extranjera Directa, con una atracción de 1,321 millones de dólares.

En términos generales, de las 32 entidades, únicamente siete exhibieron incrementos en su actividad económica, en comparación con la primera mitad del 2019, por lo que dejaron atrás los estragos de la pandemia.

Dichos estados fueron Tabasco (12.7%), Nayarit (7.7%), Guerrero (7.5%), Chiapas (3.3%), Baja California (1.7%), Yucatán (0.7%) y Colima (0.2 por ciento).

Fuente:EL ECONOMISTA 29 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Las grandes economías del país no superan los niveles prepandemia

Miércoles, 20 de octubre de 2021

La inversión extranjera directa creció el

primer semestre de 2021, pero de forma desigual

Los países de renta alta duplicaron sus entradas trimestrales de ese tipo de inversión respecto a los niveles mínimos de 2020, las economías de renta media crecieron el 30% y las de renta baja sufrieron un nuevo descenso del 9%. La confianza de los inversores en la industria y en las cadenas de valor mundiales continúa siendo inestable.

Los flujos mundiales de inversión extranjera directa en el primer semestre de 2021 alcanzaron una cifra estimada de 852.000 millones de dólares, evidenciando una recuperación más sólida de lo esperada, destaca un nuevo informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo.

El crecimiento de los flujos durante los dos primeros trimestres sirvió para recuperar más del 70% de las pérdidas ocasionadas por la pandemia de COVID-19 durante 2020.

Las economías desarrolladas registraron el mayor aumento, con inversión extranjera estimada en 424.000 millones de dólares durante el primer semestre de 2021, lo que supone más del triple respecto al nivel excepcionalmente bajo de 2020.

Los flujos de inversión extranjera directa también crecieron significativamente en las economías en desarrollo al sumar un total de 427.000 millones de dólares en el primer semestre de 2021, con una aceleración del crecimiento en Asia oriental y sudoriental, una recuperación a niveles cercanos a los anteriores a la pandemia en América Central y del Sur, y repuntes en varias otras economías de África y Asia occidental y central.

Entre el total del “aumento de recuperación” de los flujos mundiales de inversión extranjera directa en el primer semestre de 2021, que fue de 373.000 millones de dólares, el 75% se registró en las economías desarrolladas.

Los países de renta alta duplicaron con creces las entradas trimestrales de inversión extranjera directa respecto a los niveles mínimos de 2020, las economías de renta media experimentaron un aumento del 30% y las de renta baja un nuevo descenso del 9%.

La creciente confianza de los inversores se manifiesta sobre todo en las infraestructuras, impulsada por las favorables condiciones de financiación a largo plazo, los paquetes de estímulo para la recuperación y los programas de inversión en el extranjero.

La recuperación de los flujos de inversión en los sectores relacionados con los Objetivos de Desarrollo Sostenible en los países en desarrollo, que bajaron durante la pandemia en registros de dos dígitos en casi todos los sectores, sigue siendo frágil.

La financiación internacional de proyectos en energías renovables y servicios públicos sigue siendo el sector de mayor crecimiento. Sin embargo, el número de planes de inversión relativos a los Objetivos de Desarrollo Sostenible en los países menos desarrollados sigue disminuyendo precipitadamente.

Las perspectivas globales de inversión extranjera directa para todo el año han mejorado con respecto a las previsiones anteriores.

Aunque las tendencias señalan unas tasas de crecimiento más moderadas que las del primer semestre del 2021, es probable que el impulso actual y el crecimiento de la financiación internacional de proyectos hagan que los flujos de inversión extranjera directa vuelvan a superar los niveles anteriores a la epidemia de COVID-19.

Otros factores de riesgo importantes, como los cuellos de botella de la mano de obra y la cadena de suministro, los precios de la energía y las presiones inflacionistas, también afectarán a los resultados del último año.

Fuente: ONU 19 de octubre de 2021

Clasificado bajo: CEIEG, Estadística, Gobierno, Inversión, Objetivos de Desarrollo del Milenio, ONU | Comentarios desactivados en ONU – La inversión extranjera directa creció durante el primer semestre de 2021, pero de forma desigual

Martes, 19 de octubre de 2021

Resultados del Censo Nacional de

Seguridad Pública Estatal (CNSPE) 2021

Durante 2020, el presupuesto ejercido por las instituciones encargadas de la función de seguridad pública estatal fue de 96 571 357 632 pesos. Esta cantidad representó un aumento de 13.9% en comparación con la cifra reportada en 2019.

De las prestaciones laborales que recibió el personal, el aguinaldo, la prima vacacional y las vacaciones destacan como las de mayor frecuencia con 87.6%, 86.3% y 84.1% respectivamente; en cambio, becas escolares para sus hijos, ahorro solidario y apoyos para los familiares de elementos caídos en cumplimiento de su deber fueron las prestaciones de menor frecuencia con 6.2%, 4.1% y 3.8%, respectivamente.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Censo Nacional de Seguridad Pública Estatal (CNSPE) 2021, programa que ofrece información estadística sobre la gestión y desempeño de la institución encargada de la función de seguridad pública de cada entidad federativa, con la finalidad de que esta se vincule con el quehacer gubernamental dentro del proceso de diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en el referido tema.

Entre los datos que aporta este Censo, se encuentra que:

Al cierre de 2020 se reportaron 224 923 personas adscritas a las instituciones estatales encargadas de seguridad pública. De ellas, 75.4% (169 633) eran hombres y 24.6% (55 290) mujeres.

De acuerdo con el tipo de corporación, 100 500 elementos estaban adscritos a la policía preventiva. Del total de personal, la mayoría (45.0%) percibió un ingreso bruto mensual entre 10 001 y 15 000 pesos.

Durante 2020, a nivel nacional, el personal fallecido adscrito a las instituciones de seguridad pública estatal fue de 1 449. La principal causa de defunción fue por causas naturales (82.4%). El total de personal fallecido durante la jornada laboral fue de 116 personas, de las cuales 93.1% (108) fueron hombres y 6.9% (8) mujeres. El total de fallecidos representó una disminución de 26.6% con respecto a lo reportado en 2019. La mayoría del personal (53.3%) falleció en enfrentamientos con civiles armados.

Al cierre de 2020, las instituciones de seguridad pública estatales contaron 39 academias o institutos de formación policial que ejercieron un presupuesto de 1 438 787 720 pesos.

En 2020, las instituciones de seguridad pública estatales recibieron 13 328 quejas ciudadanas a través de los mecanismos para la recepción de quejas. Derivado de la normatividad en materia de régimen disciplinario, 11 618 servidoras y servidores públicos fueron sancionados y 364 fueron denunciados ante el Ministerio Público por la comisión de algún presunto delito realizado en el ejercicio de sus funciones.

Derivado de las llamadas procedentes al 911, en 2020 se registraron 18 205 896 incidentes de emergencia, la mayoría se relacionaron con el rubro de seguridad. En cuanto al sistema 089, se reportaron en total 387 529 incidentes; el principal fue tráfico de drogas.

En 2020 se aseguraron 9 995 armas de fuego, 6 757 (67.6%) eran cortas y 3 238 (32.4%) largas. En contraste con lo reportado en 2019, las armas largas aseguradas aumentaron 13.0%, mientras que las cortas disminuyeron 5.9 por ciento.

Durante 2020, la cantidad de víctimas atendidas por las instituciones de seguridad pública estatales fue de 211 137. De ellas 47.3% fueron mujeres, 13.6% hombres y para el restante 39.1% no se especificó el sexo. El principal grupo vulnerable de pertenencia fueron mujeres víctimas de discriminación o de violencia por razón de género.

En el mismo periodo, las instituciones de seguridad pública estatales tuvieron conocimiento de 13 542 reportes de personas desaparecidas o no localizadas: 53.3% correspondió a personas mayores de edad, 32.5% a menores de edad y en 14.2% no se especificó la condición de edad.

Asimismo, se reportaron 3 170 personas localizadas: 35.8% eran hombres, 26.6% mujeres y en 37.6% no se especificó el sexo.

En 2020 se tuvo registro de 716 enfrentamientos en los que participaron elementos adscritos a las instituciones de seguridad pública de las entidades federativas. El total de enfrentamientos indica que hubo un aumento de 110.6% en comparación con 2019.

Fuente: INEGI 19 de octubre de 2021

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Inegi, Seguridad | Comentarios desactivados en INEGI – Resultados del Censo Nacional de Seguridad Pública Estatal (CNSPE) 2021

Lunes, 11 de octubre de 2021

Indicador Mensual de la Actividad Industrial por Entidad Federativa

Cifras durante junio de 2021

Durante junio de 2021, en la mayoría de las entidades disminuyó la Actividad Industrial en términos reales; las que registraron las caídas mensuales más importantes fueron Nayarit, Zacatecas, Puebla, Morelos, Chiapas y Aguascalientes, con cifras ajustadas estacionalmente.

En su comparación anual, las entidades que mostraron los aumentos más significativos en términos reales en su Producción Industrial fueron: Baja California Sur, Yucatán, Puebla, Oaxaca, Baja California, Ciudad de México y Nayarit, con series desestacionalizadas, frente al sexto mes de 2020.

En esta nota técnica también se presentan los resultados de las cifras originales para el total de la actividad industrial y cada uno de los sectores que componen la actividad industrial estatal. Así, en el sector de la Minería destacaron los ascensos anuales de Michoacán de Ocampo, Yucatán y Guerrero; de la Generación, transmisión y distribución de energía eléctrica, suministro de agua y gas por ductos al consumidor final sobresalieron las alzas de Quintana Roo, Campeche, Querétaro y Yucatán; en la Construcción los avances en Tabasco, Baja California Sur y Oaxaca, y en las Industrias manufactureras los crecimientos más importantes a tasa anual se reportaron en Puebla, Yucatán, Tlaxcala, Baja California y Oaxaca.

Fuente: INEGI 11 de octubre de 2021

Clasificado bajo: Estadística, Gobierno, Industria, Inegi, informacion estatal | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa

Lunes, 11 de octubre de 2021

La deuda de los países de ingreso bajo aumenta hasta

una cifra récord de USD 860 000 millones en 2020

La reducción, la reestructuración y la transparencia de la deuda son necesarias para ayudar a estos países a superar sus problemas de endeudamiento

Los Gobiernos de todo el mundo respondieron a los impactos sanitarios y económicos de la COVID-19 con enormes paquetes de estímulo fiscal, monetario y financiero. Sin embargo, aunque el objetivo de estas medidas era abordar la emergencia sanitaria, amortiguar el impacto de la pandemia entre los pobres y vulnerables y poner a los países en la senda de la recuperación, la carga de la deuda resultante de los países de ingreso bajo de todo el mundo aumentó un 12 % y alcanzó la cifra récord de USD 860 000 millones en 2020 según un nuevo informe del Banco Mundial.

Incluso antes de la pandemia, muchos países de ingreso bajo y mediano se encontraban en una posición vulnerable, con una desaceleración del crecimiento económico y una deuda pública y externa ubicada en niveles elevados. El volumen de la deuda externa de los países de ingreso bajo y mediano combinados aumentó un 5,3 % en dicho año, hasta alcanzar los USD 8,7 billones. Según el nuevo informe International Debt Statistics 2022 (Estadísticas de la deuda internacional 2022), se precisa un enfoque integral de la gestión de la deuda para ayudar a los países de ingreso bajo y mediano a evaluar y reducir los riesgos y lograr niveles de deuda sostenibles.

El declive de los indicadores de deuda fue generalizado y afectó a países de todas las regiones. En todos los países de ingreso bajo y mediano, el aumento del endeudamiento externo superó el crecimiento del ingreso nacional bruto (INB) y de las exportaciones. La relación entre deuda externa e INB de estos países (sin incluir a China) aumentó de 37 % en 2019 a 42 % en 2020, mientras que la relación entre deuda y exportaciones se incrementó de 126 % en 2019 a 154 % en 2020.

En respuesta a los desafíos sin precedentes que plantea la pandemia, y a instancias del Grupo Banco Mundial y del Fondo Monetario Internacional (FMI), los países del Grupo de los Veinte presentaron en abril de 2020 la Iniciativa de Suspensión del Servicio de la Deuda (DSSI) para proporcionar apoyo a la liquidez temporal a los países de ingreso bajo. Posteriormente, acordaron ampliar el periodo de aplazamiento hasta el final de 2021. En noviembre de 2020, el Grupo de los Veinte concertó un Marco Común para los Tratamientos de la Deuda más allá de la DSSI, una iniciativa orientada a la reestructuración de endeudamientos insostenibles y déficits de financiamiento prolongados en países elegibles para la iniciativa DDSI.

En total, las entradas netas de los países de ingreso bajo y mediano provenientes de acreedores multilaterales ascendieron a USD 117 000 millones en 2020, el nivel más alto en una década. Las entradas netas de deuda pública externa de los países de ingreso bajo aumentaron un 25 %, hasta alcanzar los USD 71 000 millones, también el nivel más alto de los últimos 10 años. Los acreedores multilaterales, incluido el FMI, aportaron USD 42 000 millones en entradas netas, mientras que los acreedores bilaterales proporcionaron otros USD 10 000 millones.

Un mayor nivel de transparencia de la deuda es fundamental para hacer frente a los riesgos que plantea el mayor endeudamiento en muchos países en desarrollo. Para facilitar la transparencia, se ha ampliado el informe International Debt Statistics 2022 de modo de incluir datos de deuda externa más detallados y desagregados que nunca. Ahora se presenta un desglose del saldo de la deuda externa de un país prestatario para mostrar el importe adeudado a cada acreedor oficial y privado, la composición de la deuda por divisas y los términos en que se concedieron los préstamos. En el caso de los países elegibles para la iniciativa DSSI, se ha ampliado el conjunto de datos de tal forma que ahora se incluyen el servicio de la deuda aplazado en 2020 por cada acreedor bilateral y las proyecciones de los pagos mensuales del servicio de la deuda que se les debe hasta 2021. Además, el Banco Mundial publicará pronto el nuevo informe Debt Transparency in Developing Economies (La transparencia de la deuda en las economías en desarrollo), en el que se analizan los desafíos en materia de transparencia de la deuda en los países de ingreso bajo y se incluye una lista detallada de recomendaciones para abordarlos.

International Debt Statistics es una publicación anual del Banco Mundial de larga trayectoria que ofrece estadísticas y análisis de la deuda externa de los 123 países de ingreso bajo y mediano que presentan informes al Sistema de Notificación de la Deuda del Banco Mundial.

Fuente: UNCTAD 11 de octubre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en BANCO MUNDIAL – La deuda de los países de ingreso bajo aumenta hasta una cifra récord de USD 860 000 millones en 2020

Viernes, 8 de octubre de 2021

La comunidad internacional llega a un

acuerdo fiscal innovador para la era digital

La importante reforma del sistema tributario internacional finalizada hoy en la OCDE garantizará que las Empresas Multinacionales (EMN) estén sujetas a una tasa impositiva mínima del 15% a partir de 2023.

El acuerdo histórico, acordado por 136 países y jurisdicciones que representan más del 90% del PIB mundial, también reasignará más de USD 125 mil millones de ganancias de alrededor de 100 de las empresas multinacionales más grandes y rentables del mundo a países de todo el mundo, asegurando que estas empresas paguen una cuota justa de impuestos dondequiera que operen y generen beneficios.

Luego de años de intensas negociaciones para llevar el sistema tributario internacional al siglo XXI, 136 jurisdicciones (de los 140 miembros del Marco Inclusivo de la OCDE / G20 sobre BEPS) se unieron a la Declaración sobre la solución de dos pilares para abordar los desafíos tributarios que surgen de la Digitalización de la Economía . Actualiza y finaliza un acuerdo político de julio entre los miembros del Marco Inclusivo para reformar fundamentalmente las normas tributarias internacionales.

El acuerdo global de impuesto mínimo no busca eliminar la competencia fiscal, pero le impone limitaciones acordadas multilateralmente, y hará que los países recauden alrededor de USD 150 mil millones en nuevos ingresos anuales. El primer pilar garantizará una distribución más justa de los beneficios y los derechos fiscales entre los países con respecto a las empresas multinacionales más grandes y rentables. Reasignará algunos derechos impositivos sobre las empresas multinacionales de sus países de origen a los mercados donde tienen actividades comerciales y obtienen beneficios, independientemente de si las empresas tienen presencia física allí. Específicamente, las empresas multinacionales con ventas globales superiores a 20 000 millones de euros y una rentabilidad superior al 10%, que pueden considerarse las ganadoras de la globalización, estarán cubiertas por las nuevas reglas.

Bajo el Pilar Uno, se espera que los derechos impositivos sobre más de USD 125 mil millones de ganancias se reasignen a las jurisdicciones del mercado cada año. Se espera que las ganancias de los ingresos de los países en desarrollo sean mayores que las de las economías más avanzadas, como proporción de los ingresos existentes.

El Pilar Dos introduce una tasa impositiva corporativa mínima global fijada en 15%. La nueva tasa impositiva mínima se aplicará a las empresas con ingresos superiores a 750 millones de euros y se estima que generará alrededor de 150 mil millones de dólares en ingresos fiscales globales adicionales anualmente. También se obtendrán más beneficios de la estabilización del sistema tributario internacional y de una mayor certeza tributaria para los contribuyentes y las administraciones tributarias.

Los países tienen el objetivo de firmar una convención multilateral durante 2022, con una implementación efectiva en 2023. La convención ya está en desarrollo y será el vehículo para la implementación del derecho tributario recientemente acordado bajo el Pilar Uno, así como para las disposiciones de suspensión y remoción en relación con todos los impuestos sobre servicios digitales existentes y otras medidas unilaterales relevantes similares. Esto traerá más certeza y ayudará a aliviar las tensiones comerciales. La OCDE desarrollará reglas modelo para incorporar el Pilar Dos a la legislación nacional durante 2022, que entrará en vigencia en 2023.

Los países en desarrollo, como miembros del Marco Inclusivo en pie de igualdad, han desempeñado un papel activo en las negociaciones y la Solución de dos pilares contiene una serie de características para garantizar que se aborden las preocupaciones de los países de baja capacidad. La OCDE se asegurará de que las reglas se puedan administrar de manera efectiva y eficiente, y también ofrecerá un apoyo integral para el desarrollo de capacidades a los países que lo necesiten.

Fuente: OECD 08 de octubre de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – La comunidad internacional llega a un acuerdo fiscal innovador para la era digital

Jueves, 7 de octubre de 2021

El índice de precios de los alimentos

de la FAO vuelve a subir en septiembre

Los precios mundiales de los productos alimenticios aumentaron en septiembre, debido a la escasez de la oferta y la fuerte demanda de productos básicos como el trigo y el aceite de palma, según la Organización de las Naciones para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO se situó en un promedio de 130,0 puntos en septiembre, lo que representa un aumento del 1,2 % respecto de agosto y del 32,8 % respecto del valor registrado en septiembre de 2020. El índice refleja la variación mensual de los precios internacionales de los productos alimenticios más comercializados.

En septiembre, el índice de precios de los cereales de la FAO aumentó un 2,0 % con respecto al mes anterior; concretamente, los precios mundiales del trigo aumentaron casi un 4 % y llegaron a ser un 41 % más elevados que el año anterior, debido a la reducción de las disponibilidades exportables en una situación de fuerte demanda. Los precios mundiales del arroz también aumentaron en septiembre, mientras que los del maíz experimentaron un crecimiento moderado del 0,3 %, lo que representa un incremento promedio interanual del 38 %, ya que las perspectivas mundiales sobre las cosechas mejoraron y el inicio de la cosecha en los Estados Unidos de América y Ucrania contrarrestó buena parte de las consecuencias de las alteraciones portuarias relacionadas con el huracán en los Estados Unidos de América.

El índice de precios de los aceites vegetales de la FAO se situó en el 1,7 % durante el mes, aproximadamente un 60 % más que en septiembre de 2020, ya que los precios internacionales del aceite de palma alcanzaron el nivel más alto de los últimos 10 años debido a la fuerte demanda mundial de importaciones y a la preocupación por la escasez de mano de obra migrante que afectaba a la producción en Malasia. Los precios mundiales del aceite de colza también se revalorizaron notablemente, mientras que las cotizaciones del aceite de soja y de girasol disminuyeron.

El índice de precios de los productos lácteos de la FAO aumentó un 1,5 % desde agosto, puesto que la fuerte demanda de importaciones a escala mundial y los factores estacionales de Europa y Oceanía propiciaron el alza de las cotizaciones internacionales de todos los productos lácteos, en especial de la mantequilla.

El índice de precios del azúcar de la FAO aumentó un 0,5 % respecto del mes anterior y un 53,5 % respecto del año anterior, debido a las condiciones meteorológicas adversas y al incremento de los precios del etanol en el Brasil, que es el mayor exportador de azúcar del mundo. La desaceleración de la demanda mundial de importaciones y las buenas perspectivas de producción en la India y Tailandia frenaron la presión al alza.

El índice de precios de la carne de la FAO permaneció prácticamente inalterado en septiembre en comparación con el mes anterior, aunque el aumento interanual fue del 26,3 %. Las cotizaciones de la carne de ovino y bovino aumentaron debido a la escasez de la oferta, mientras que las de la carne de aves de corral y de cerdo descendieron debido al elevado volumen de la oferta mundial en el primer caso y a la disminución de la demanda en el segundo en China y Europa.

Se prevé que la producción mundial de cereales de 2021 alcanzará el récord histórico de 2 800 millones de toneladas, aunque esta cifra es inferior a las necesidades previstas de consumo para la campaña de comercialización de 2021/22, según las nuevas previsiones publicadas en la última nota informativa de la FAO sobre la oferta y la demanda de cereales.

Actualmente, la FAO prevé que en 2021 se habrán cosechado 776,7 millones de toneladas de trigo y se espera que el aumento del rendimiento en Europa oriental y Australia contrarreste el descenso de la producción provocado por las condiciones meteorológicas y de plantación que se prevén tendrán lugar en el Canadá y la Federación de Rusia. El pronóstico sobre la producción mundial de cereales secundarios se sitúa actualmente en 1 504 millones de toneladas; en este sentido, se prevé que la cosecha mundial de sorgo y cebada aumentará más rápidamente que la del maíz. Según las previsiones, la producción mundial de arroz será de 50 millones de toneladas, lo que representa un nuevo máximo y refleja unas expectativas más optimistas sobre el principal cultivo de la India.

Al mismo tiempo, la utilización mundial de cereales en la campaña de 2011/22 se prevé ahora de 2 811 millones de toneladas, un 1,8 % más que en la campaña anterior, debido al considerable incremento previsto de la utilización del trigo como pienso, una tendencia impulsada en parte por los elevados precios de los cereales secundarios.

Las nuevas previsiones de la FAO sobre 2020/21 incluyen un aumento anual del 2,0 % en la utilización mundial de cereales, que se cifra en 2 766 millones de toneladas, y un crecimiento del 5,5 % en el comercio mundial de cereales, estimado en 464 millones de toneladas. El pronóstico actual con respecto a las existencias mundiales de cereales es que alcancen los 811 millones de toneladas al final de 2021, un 0,9 % por debajo de su nivel de apertura, lo que hará descender al 28,6 % el coeficiente reservas-utilización. Según las previsiones, aumentarán las reservas mundiales de arroz y trigo y disminuirán las de cereales secundarios.

En consecuencia, se prevé que la relación entre las existencias y la utilización de cereales a escala mundial en la campaña de 2021/22 se situará en el 28,4 %, algo menos que el 29,2 % del año anterior, pero que sigue indicando un nivel general cómodo.

En la Nota informativa sobre la oferta y la demanda de cereales también se incluye el último pronóstico de la FAO sobre el comercio mundial de cereales en la campaña de 2021/22, que apunta a una reducción del 0,3 % interanual hasta situarse en 473,2 millones de toneladas, debido principalmente al bajo volumen previsto de comercio de cebada y maíz.

Fuente: FAO 07 de octubre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO vuelve a subir en septiembre

Jueves, 7 de octubre de 2021

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante septiembre 2021

La expectativa de producción nacional agropecuaria y pesquera para 2021 es de 226.8 millones de toneladas, 3.1% superior a lo registrado en 2020. Por subsector los pronósticos son positivos, todos aumentan: el agrícola 3.2, el pecuario 2.1 y el pesquero 1.4 por ciento

En comparación con 2020, la perspectiva es la siguiente: la producción agrícola aumentará seis millones 317 mil toneladas, mientras que el pecuario incrementará 489 mil toneladas y la pesca obtendrá 26 mil 99 toneladas adicionales.

Comportamiento por subsector

Agrícola: : 7 millones 339 toneladas más (3.8%)

Pecuario: 351 mil toneladas más (1.5%)

Pesquero: 22 mil 699 toneladas más (1.3%)

Análisis de la Balanza Comercial Agroalimentaria de México julio 2021

Por séptimo año consecutivo al mes de julio de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 4,959 millones de dólares (MDD).

Es el cuarto mayor saldo positivo en 27 años (desde 1995); derivado de 25,981 MDD de exportaciones y 21,022 MDD de importaciones.

El saldo positivo al séptimo mes de 2021, disminuyó 36.8% (2,885 MDD), en comparación con 2020, debido a un mayor aumento de las importaciones de 36.6% (5,630 MDD), mientras que las exportaciones se incrementaron en menor medida en 11.8% (2,746 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel

alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 10,418 MDD (66.9%) y

Turismo extranjero en 15,941 MDD (158.8%)

A julio de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 10,979 MDD.

Comportamiento de la balanza agroalimentaria, enero-julio 2021

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

En los primeros siete meses de 2021, el superávit fue de 1,768 MDD, este saldo es resultado de exportaciones 19.5% mayores a las importaciones. El saldo disminuyó 57.8% (2,425 MDD), en relación con 2020, debido a que las exportaciones crecieron en 538 MDD (5.2%), mientras que las importaciones se incrementaron en mayor medida 48.4% (2,963 MDD).

Balanza de bienes agroindustriales

De enero a julio de 2021, se registra un superávit de 3,452 MDD, periodo en el que las exportaciones fueron 32.6% mayores a las importaciones. El saldo disminuyó 7.6% (284 MDD), respecto de 2020, resultado del incremento en mayor medida de las importaciones en 2,439 MDD (30.0%), y de las exportaciones en 2,154 MDD, es decir, 18.1%.

Balanza de bienes pesqueros

Al séptimo mes de 2021, se presenta un superávit de 41 millones de dólares, debido a que lo exportado es 9.0% mayor respecto de lo importado. Las ventas al exterior crecieron en 19.9% (81 MDD), mientras que las compras en 62.1% (172 MDD), en relación con el mismo periodo de 2020.

Balanza de bienes ganaderos y apícolas:

al mes de julio de 2021, el déficit fue de 301 MDD, es 85 millones de dólares mayor que el saldo negativo reportado en similar periodo de 2020 (216 MDD). El comercio total se incrementó 27 millones 996 mil dólares (1.9%), al pasar de 1,500 millones dólares en 2020 a 1,528 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 49.0% mayores que las exportaciones a julio de 2021. Las compras al exterior se incrementaron en 56 MDD (6.6%) respecto de 2020, mientras que las ventas al mercado externo disminuyeron en 28 MDD (4.4%). Los productos más adquiridos en el mercado externo son: quesos y requesón con 345 MDD, huevos de ave con y sin cascarón 152 MDD, leche de bovino 90 MDD, mantequilla 59 MDD, ganado bovino en pie 51 MDD y aves de corral 19 MDD, estos productos representan 78.3% del total importado (914 MDD) en los siete primeros

meses de 2021

Fuente: SIAP 07 de octubre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Martes, 5 de octubre de 2021

Participación de México en importaciones

de EU tiene su menor nivel en 15 meses

México participó con 13.1% del total de importaciones de productos al mercado de Estados Unidos en agosto, su menor nivel en los últimos 15 meses, informó la Oficina del Censo.

México participó con 13.1% del total de importaciones de productos al mercado de Estados Unidos en agosto, su menor nivel en los últimos 15 meses, informó la Oficina del Censo.

Se trata de la menor porción desde que en mayo de 2020 esa cuota de mercado se desplomó a 9.1% por el cierre masivo de fábricas obligado por la pandemia de Covid-19.

Las exportaciones mexicanas a ese destino fueron de 32,088 millones de dólares, lo que representó un alza interanual de 7.8 por ciento.

Si bien México se colocó como el segundo socio comercial de Estados Unidos en agosto, por debajo de Canadá, se mantuvo como su primer socio en el acumulado de enero a agosto de 2021.

Entre los factores que han afectado a las exportaciones mexicanas está la carestía de chips semiconductores, sobre todo para la industria automotriz, y los bloqueos en la vías ferroviarias que han reducido la capacidad logística de México, además de otros desafíos globales como el encarecimiento del transporte internacional y la insuficiencia de contenedores ligada a una reducción del personal en los puertos debido a la pandemia.

Las importaciones de mercancías a Estados Unidos desde todos los orígenes del mundo sumaron 245,819 millones de dólares en agosto del año actual, un crecimiento de 20.9% anual.

En agosto, la participación de México en el total del comercio exterior de Estados Unidos (exportaciones más importaciones) fue de 14.3%, la más baja en los últimos ocho meses.

Esa rebanada estuvo superada por la correspondiente a Canadá (14.4%) y superior en comparación con la de China (13.8 por ciento).

De acuerdo con el Departamento de Estado, las relaciones de Estados Unidos con México son sólidas y vitales. Los países comparten una frontera de más de 3,000 kilómetros con 55 puertos de entrada terrestres activos.

Asimismo, las relaciones entre los dos tienen un impacto directo en la vida y los medios de subsistencia de millones de estadounidenses, ya sea que el tema sea el comercio y el desarrollo económico, o el intercambio educativo, la seguridad ciudadana, el control de drogas, la migración, la trata de personas, el espíritu empresarial, la innovación, la protección del medio ambiente, el cambio climático o salud pública.

El comercio de bienes y servicios de Estados Unidos con México ascendió a un total estimado de 577,300 millones de dólares en 2020.

Fuente:EL ECONOMISTA 05 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Participación de México en importaciones de EU tiene su menor nivel en 15 meses

Lunes, 4 de octubre de 2021

Apoya Agricultura, a través de Producción para

el Bienestar, a 219 mil productores de café en 2021

El programa prioritario brindó apoyos por más de mil 363 millones de pesos a los cafeticultores este año. En Chiapas, Veracruz, Oaxaca y Puebla se ubica la mayoría de beneficiarios; 41.6 por ciento son mujeres.

Hasta el 15 de septiembre, el programa prioritario Producción para el Bienestar (PpB) entregó apoyos directos por mil 363 millones 163 mil pesos a 219 mil 865 productores de café, quienes cuentan con una superficie total de 269 mil 99 hectáreas, informó la Secretaría de Agricultura y Desarrollo Rural.

Resaltó que este avance representa prácticamente el cierre de ejercicio del programa 2021 en los apoyos directos a cafetaleros, que se ubican en los estados de Chiapas, Veracruz, Oaxaca, Puebla, Guerrero, Hidalgo, San Luis Potosí, Nayarit, Jalisco, Estado de México, Colima y Querétaro.

Del total de productores apoyados, abundó, 92.5 por ciento son de pequeña escala y el resto de mediana; 67.2 por ciento corresponde a municipios con población indígena y 41.6 por ciento son mujeres.

Agricultura reportó que 49 por ciento del total de los productores apoyados se ubican en la entidad líder en producción del aromático: Chiapas; 42 por ciento están en Veracruz, Oaxaca y Puebla, las entidades que siguen en liderazgo, y el 19 por ciento restante se ubica en los demás estados mencionados.

La Estrategia de Acompañamiento Técnico (EAT), Producción para el Bienestar atiende a 10 mil 407 productores de café presentes en Chiapas, Veracruz, Oaxaca, Puebla, Hidalgo, Guerrero, San Luis Potosí y Nayarit. El 42 por ciento son mujeres.

Detalló que el programa prioritario trabaja de la mano con el Instituto de Investigaciones Forestales, Agrícolas y Pecuarias (INIFAP) para la operación de la EAT, con la cual se impulsan prácticas agroecológicas que mejoran rendimientos e ingresos; reducen el uso de agroquímicos y fomentan el de bioinsumos.

La Estrategia también propicia la permanencia de los sistemas biodiversos en que se desarrolla el café de pequeña y mediana escala, en convivencia con árboles frutales, como anonas, aguacates, guayabas, plátanos, y otras especies comerciales como la palma camedor, los cuales son resilientes al cambio climático y permiten la diversificación de ingresos de los productores.

Expuso que PpB, por medio de su Estrategia de Fomento al Acceso al Financiamiento, ha garantizado entre 2020 y 2021 créditos por 104 millones de pesos para financiar 10 mil 190 hectáreas de café, en beneficio de seis mil 304 productores de café localizados en Chiapas, Guerrero, Hidalgo, Oaxaca, Puebla y Veracruz.

Fuente: SAGARPA 01 de OCTUbre de 2021

Clasificado bajo: Agricultura, CEIEG, Estadística, Gobierno, Información en otros sitios, Producción | Comentarios desactivados en SAGARPA – Apoya Agricultura, a través de Producción para el Bienestar, a 219 mil productores de café en 2021

Miércoles, 29 de septiembre de 2021

Empleo formal presenta importante

retroceso, pese a cifras históricas del IMSS

Hace unos días el Seguro Social reportó la mejor cifra de creación de empleo para un octavo mes del año desde que se tiene registro. Sin embargo, la Encuesta Nacional de Ocupación y Empleo muestra otra realidad, ¿por qué no coinciden los números?

Durante el mes pasado se presentó la mejor cifra de creación de empleo formal para un mes de agosto desde que el Instituto Mexicano del Seguro Social (IMSS) tiene registro. Las 128,900 plazas que se sumaron dejaron una cifra histórica; sin embargo, los datos de la ocupación total en el país muestran otra realidad, con pérdidas de puestos de trabajo en la formalidad.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), en agosto la población ocupada disminuyó en 740,707 personas, el 41% de esta pérdida se concentró en el sector formal. Es decir, la dinámica del empleo formal parece no haber sido del todo positiva durante el octavo mes del año.

La creación de empleo reportada por el IMSS en el mes pasado no fue la única cifra histórica, con un 87.2% de las nuevas plazas registradas como permanentes, esta proporción se convirtió en la participación más alta de la historia en los últimos 11 años.

La pérdida de empleo de agosto implica un freno en la recuperación que venía registrando el mercado laboral, al menos en los niveles de ocupación. Sin embargo, el rezago de la ocupación es mayor si se consideran los puestos de trabajo que no se han creado para satisfacer el crecimiento de la población en edad para trabajar. “Las metas serán más difíciles de alcanzar si volvemos a retroceder el siguiente mes o si la recuperación continúa desacelerándose”.

A pesar de que la ocupación en el sector informal también cayó durante el mes pasado, este renglón se mantiene como el rey de la recuperación. De las personas que han retornado al mercado laboral después del impacto de la pandemia, el 66% lo ha hecho en las filas de la informalidad.

La recuperación en mayor proporción en el sector informal tiene sentido si se considera que fue el renglón con mayor pérdida de empleo, pero lo grave es que a medida que la ocupación se acerca a su nivel previo a la pandemia, los puestos de trabajo mantienen una tendencia hacia la informalidad. “No sólo implica retornar a un estado de mala calidad y mucha vulnerabilidad de los trabajos, sino que se están empeorando las condiciones”.

Fuente:EL ECONOMISTA 29 de septiembre de 2021

Clasificado bajo: CEIEG, Empleo, Empresas, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Empleo formal presenta importante retroceso, pese a cifras históricas del IMSS

Miércoles, 29 de septiembre de 2021

Impulsar las capacidades productivas es la única esperanza

para los países menos adelantados después del COVID-19

El desarrollo de las capacidades productivas en los países menos adelantados (PMA) es necesario para impulsar su capacidad de responder y recuperarse de crisis como la COVID-19, y para avanzar hacia el desarrollo sostenible, dice el Informe de países menos adelantados 2021 de la UNCTAD.

La UNCTAD define las capacidades productivas como “los recursos productivos, las capacidades empresariales y los vínculos de producción que, en conjunto, determinan la capacidad de un país para producir bienes y servicios y permitirle crecer y desarrollarse”.

El desarrollo de capacidades productivas permite a los países más pobres del mundo fomentar la transformación económica estructural, que a su vez ayudará a reducir la pobreza y acelerar el progreso hacia los Objetivos de Desarrollo Sostenible (ODS) de la ONU, dice el informe.

La ONU estableció la categoría de PMA hace 50 años. La agrupación de las economías más débiles del mundo se ha expandido desde los primeros 25 países en 1971, alcanzando un máximo de 52 en 1991, y se sitúa en 46 en la actualidad, con solo seis países que se han graduado (dejaron de ser PMA) hasta la fecha.

Las perspectivas para los PMA son desalentadoras. Enredados en las crisis de salud, económicas y sociales provocadas por la pandemia de COVID-19, en 2020 registraron su peor desempeño de crecimiento en aproximadamente tres décadas.

La crisis de COVID-19 ha puesto de relieve de manera espectacular las deficiencias institucionales, económicas y sociales del camino de desarrollo seguido por la mayoría de los PMA, dice el informe.

El informe de la UNCTAD dice que las necesidades de financiación de los PMA para alcanzar los ODS son abrumadoras, especialmente en relación con las metas relacionadas con la transformación estructural.

El financiamiento debe perseguir una transformación estructural significativa, allanando así el terreno para avances decisivos hacia el desarrollo sostenible. Los requisitos de inversión anual promedio para duplicar la participación de la industria en el PIB (ODS 9.2) se estima en más de $ 1 billón. Esto equivale a más de tres veces la inversión fija de los PMA en 2019./p>

Según el informe, la asistencia oficial para el desarrollo (AOD) en los PMA muestra un débil efecto catalizador en el gasto público debido a la falta de sinergia entre las asignaciones de AOD y las prioridades de desarrollo articuladas por los planes nacionales de desarrollo. Esto debe corregirse.

La UNCTAD está pidiendo una mayor inversión en la capacidad estatal y la capacidad productiva en los PMA, ya que la crisis de COVID-19 y la recuperación mundial emergente de dos velocidades amenazan con revertir muchos de los avances en materia de desarrollo obtenidos con tanto esfuerzo en estos países.

mayoría de los PMA tomará varios años para recuperar él nivel de PIB per cápita que tenían en 2019. La mediana de los PMA tomaría aproximadamente tres años para volver a subir a ese nivel, mientras que se espera que un tercio de los 46 PMA para tomar cinco o más años , según el análisis de la UNCTAD.

aumentar la inversión en capacidad estatal y capacidades productivas debe estar en el centro del próximo programa de acción para estos países para la década de 2022 a 2031.

Fuente: UNCTAD 27 de septiembre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Gobierno, Información en otros sitios, Inversión, Producción | Comentarios desactivados en UNCTAD – Impulsar las capacidades productivas es la única esperanza para los países menos adelantados después del COVID-19

Jueves, 23 de septiembre de 2021

Características de los Nacimientos

Registrados en México durante 2020

El INEGI da a conocer los principales resultados de la Estadística de nacimientos registrados 2020 con información sobre las características de este hecho vital, así como de las características de la madre, del padre y del registrado.

Esta estadística se obtiene anualmente del aprovechamiento de los registros administrativos de las oficinas del Registro Civil distribuidas en todo el país. La información que integra la estadística fue suministrada por 5 057 fuentes informantes.

Características del Nacimiento

En México, durante 2020, se contabilizaron 1 629 211 nacimientos registrados en las oficinas del Registro Civil. La tasa de nacimientos registrados por cada 1 000 mujeres en edad reproductiva fue de 47.9, con una disminución de 13.1 unidades respecto a la del año anterior.

Las entidades federativas con las mayores magnitudes en la tasa referida fueron Chiapas con 67.6, Guerrero con 65.7 y Zacatecas con 62.9. En contraparte, las que reportaron las menores magnitudes fueron Ciudad de México, México y Sonora con 25.8, 38.9 y 41.1, respectivamente.

Del total de los nacimientos registrados, 1 454 905 fueron atendidos en una clínica u hospital y 69 336 en domicilio particular. El complemento fue atendido en otro lugar o no fue especificado.

El 98.4% de los nacimientos fueron simples, mientras que 1.6% fueron de tipo gemelar o múltiple.

Características del Registrado

Del total de los nacimientos registrados en 2020, 50.9% fueron hombres y 49.1% mujeres.

Considerando la edad de las personas registradas al momento del registro, los menores de un año representaron 89.9%, con un incremento de 3.8% respecto a 2019; 3.9% contaban con un año y 6.2% con dos años y más.

El 99.3% de los registrados fue presentado vivo y 0.7% había fallecido al momento del registro.

Característica de la Madre

El 66.9% de los nacimientos correspondieron a madres menores de 30 años al momento del nacimiento: 26.8% contaba con edades entre 20 y 24 años, 25.6% con edades entre 25 y 29 años, 14.2% de 15 a 19 años. 5 007 madres (0.3%) declararon tener menos de 15 años al momento del nacimiento.

Al momento del registro, 52.0% de las madres se encontraban en unión libre, 27.3% estaban casadas y 12.5% manifestaron ser solteras. El resto totalizó 8.2% en varias categorías, incluyendo el no especificado.

La escolaridad de 76.0% de las madres que registraron un nacimiento no supera el nivel medio superior. Entre ellas 568 432 (34.9%) cuentan con secundaria o equivalente, 405 969 (24.9%) con preparatoria o equivalente, 231 607 (14.2%) con algún grado de primaria y 32 389 (2.0%) manifestaron no tener escolaridad.

Característica del Padre

Los padres con edades entre 25 y 29 años al momento del nacimiento concentran la mayor proporción y representan 23.3% de los casos.

La mayor proporción de los padres cuenta con un nivel de escolaridad que, como en el caso de las madres, tampoco supera el nivel medio superior: 31.1% de los padres manifestó contar con secundaria o equivalente, 21.9% con preparatoria o equivalente y 15.0% con algún grado de primaria, mientras que 1.9% manifestó no contar con algún nivel de escolaridad.

Con respecto a la condición de actividad, 79.7% del total de los padres declaró tener trabajo, 4.5% no trabajaba y 15.8% no lo especificó.

Fuente: INEGI 23 de septiembre de 2020

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Inegi, Población | Comentarios desactivados en INEGI – Características de los Nacimientos Registrados en México durante 2020

Jueves, 23 de septiembre de 2021

Desempleo, inflación y pobreza quitan el sueño a los mexicanos

Las preocupaciones de los mexicanos incrementan en línea con la pérdida de dinamismo de los indicadores. Derivado de la crisis Covid-19 en 2020 se sumaron 3.8 millones de personas a la pobreza, la tasa de inflación se encuentra en 5.87% y poco más de la mitad de los empleos son informales.

Las preocupaciones de los mexicanos incrementan en línea con la pérdida de dinamismo de los indicadores. Derivado de la crisis Covid-19 en 2020 se sumaron 3.8 millones de personas a la pobreza, la tasa de inflación se encuentra en 5.87% y poco más de la mitad de los empleos son informales.

Cuatro de cada 10 mexicanos (41.5%) se mostró preocupado por los niveles de desempleo, lo que implicó un aumento importante respecto del ejercicio pasado (36.4%), de acuerdo con los datos actualizados de la Encuesta de Victimización y Percepción sobre la Seguridad Pública (Envipe) del Inegi.

También incrementó la preocupación por el nivel de precios al consumidor; el 29.0% de los mexicanos consideró que es una de las problemáticas más grandes del país y 27.6% dijo estar agobiado por el aumento de la pobreza. En ambos rubros también hubo un incremento respecto del ejercicio del año previo.

Adicionalmente, la preocupación por la salud también incrementó con la llegada de la pandemia, que hasta el momento ha cobrado la vida de 273,391 personas en México. El 40.2% de los mexicanos considera que la salud es una de las problemáticas más importantes en estos momentos.

La preocupación por la inseguridad fue el único rubro que la pandemia logró moderar, como parte también de los confinamientos y la reducción de movilidad y actividades públicas, la incidencia de delitos de bajo impacto y el miedo de los ciudadanos se redujo también pasando de ser la preocupación de 68.2% de los mexicanos a afectar al 58.9% actualmente.

Fuente:EL ECONOMISTA 23 de septiembre de 2021

Clasificado bajo: CEIEG, Gobierno, Información en otros sitios, Seguridad | Comentarios desactivados en ECONOMISTA – Desempleo, inflación y pobreza quitan el sueño a los mexicanos

Martes, 21 de septiembre de 2021

La recuperación económica mundial continúa

pero sigue siendo desigual, dice la OCDE

La economía mundial está creciendo con mucha más fuerza de lo previsto hace un año, pero la recuperación sigue siendo desigual, exponiendo tanto a los mercados avanzados como a los emergentes a una serie de riesgos, según las últimas Perspectivas Económicas Interinas de la OCDE.

La OCDE dice que el apoyo extraordinario de los gobiernos y los bancos centrales ayudó a evitar lo peor una vez que golpeó la pandemia de COVID-19. Con el despliegue de la vacuna en curso y una reanudación gradual de la actividad económica en curso, la OCDE proyecta un fuerte crecimiento global del 5,7% este año y del 4,5% en 2022, poco cambiado desde su perspectiva de mayo de 2021 de 5,8% y 4,4% respectivamente.

Existe una marcada variación en las perspectivas de inflación, que ha aumentado considerablemente en los EE. UU. Y algunas economías de mercados emergentes, pero sigue siendo relativamente baja en muchas otras economías avanzadas, especialmente en la zona del euro.

Un rápido aumento de la demanda a medida que las economías se reabren ha hecho subir los precios de materias primas clave como el petróleo y los metales, así como los alimentos, lo que tiene un efecto más fuerte sobre la inflación en los mercados emergentes. La interrupción de las cadenas de suministro causada por la pandemia se ha sumado a las presiones de costos. Al mismo tiempo, los costos de envío han aumentado considerablemente.

Pero las Perspectivas Interinas dicen que estas presiones inflacionarias deberían eventualmente desaparecer. Se prevé que la inflación de los precios al consumidor en los países del G20 alcance su punto máximo hacia fines de 2021 y se desacelere a lo largo de 2022. El crecimiento de los salarios sigue siendo moderado en general y las expectativas de inflación a mediano plazo se mantienen contenidas.

El informe advierte que para mantener la recuperación por buen camino se necesitan esfuerzos internacionales más fuertes para proporcionar a los países de bajos ingresos los recursos para vacunar a sus poblaciones, tanto para sus propios beneficios como para los globales.

El apoyo de la política macroeconómica sigue siendo necesario siempre que las perspectivas sean inciertas y el empleo aún no se haya recuperado por completo, pero los responsables de la formulación de políticas piden una orientación clara para minimizar los riesgos de cara al futuro. Los bancos centrales deben comunicar claramente sobre la secuencia probable de los movimientos hacia una eventual normalización de la política y el grado en que se tolerará cualquier rebasamiento de las metas de inflación. El informe dice que las políticas fiscales deben permanecer flexibles y evitar un retiro prematuro del apoyo, operando dentro de marcos fiscales creíbles y transparentes de mediano plazo que brinden espacio para una mayor inversión en infraestructura pública.

Fuente: OECD 20 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno | Comentarios desactivados en OCDE – La recuperación económica mundial continúa pero sigue siendo desigual, dice la OCDE

Lunes, 20 de septiembre de 2021

Crecimiento del PIB G-20, segundo trimestre de 2021

El crecimiento del PIB del G20 se desacelera al 0,4% en el segundo trimestre de 2021, pero existen grandes diferencias entre países

El producto interno bruto (PIB) del área del G20 creció un 0,4% en el segundo trimestre de 2021, frente al 0,9% del primer trimestre de 2021. Sin embargo, esta cifra oculta grandes diferencias en el crecimiento observado entre países.

Entre las economías del G20, el crecimiento del PIB se desaceleró en Turquía (al 0,9%, del 2,2%), Corea (al 0,8%, del 1,7%) y Australia (al 0,7%, del 1,9%). El PIB se contrajo drásticamente en India (en (menos) 10,2%, después de un crecimiento del 2,3%). El PIB también se contrajo, en menor medida, en Canadá (en (menos) 0,3%, después de un crecimiento del 1,4%) y Brasil (en (menos) 0,1%, después de un crecimiento del 1,2%).

El crecimiento del PIB se reanudó en el Reino Unido (hasta el 4,8%, tras una contracción del (menos) 1,6%), en la Unión Europea en su conjunto (hasta el 2,1%, tras una contracción del (menos) 0,1%), en Alemania (hasta el 1,6%, tras una contracción del (menos) 2,0%), en Arabia Saudita (al 1,1%, tras una contracción del (menos) 0,5%) y en Japón (al 0,5%, tras una contracción del (menos) 1,1%) . El resto de las economías del G20 registraron tasas de crecimiento aceleradas en el segundo trimestre de 2021: Italia (2,7%, desde 0,2%), Estados Unidos (1,6%, desde 1,5%), México (1,5%, desde 1,1%), China e Indonesia.(1,3% en ambos países, desde 0,4% y 0,3%, respectivamente) y Francia (1,1%, desde 0,0%).