Archivo de la categoría "Economía"

Martes, 13 de febrero de 2024

Chiapas Ingresos por Remesas Familiares

Cifras durante el cuarto trimestre del 2023

Las remesas, se refiere a la cantidad en dólares americanos proveniente del exterior, transferida a través de empresas; originada por un remitente (persona física residente en el exterior que transfiere recursos económicos a sus familiares en México) para ser entregada en el territorio nacional a un beneficiario (persona física residente en México que recibe los recursos que transfiere el remitente).

Esta información incorpora una revisión al alza de ese flujo del exterior. La revisión comprendió a las cifras de los últimos años al incluir recursos adicionales por remesas derivados de la incorporación de nuevos intermediarios, así como por otros ajustes de esta estadística.

Al cuarto trimestre del 2023, Chiapas ocupó la sexta posición a nivel nacional por la participación porcentual en los ingresos por remesas familiares.

Al cuarto trimestre de 2023, Chiapas ocupó la sexta posición a nivel nacional con una participación de 6.8% respecto al valor total de remesas.

Chiapas ocupó el quinto lugar por el valor de remesas familiares por habitante, el cual ascendió a 200 dólares por persona que es equivalente a poco más de 2 terceras partes del valor máximo a nivel nacional, registrado en Michoacán con 297.5 dólares por persona.

El importe de las remesas a nivel nacional se incrementó 77.4% entre el 4º trimestre de 2018 y el mismo de 2023, por su parte Chiapas aumentó más de 4.8 veces su valor, lo anterior representó un aumento de 879.2 Mdd

Comparando el 4° trimestre de 2023 con el mismo del año 2022, el aumento fue de 157.9 millones de dólares. En lo que respecta al 4o trimestre de 2023 con el trimestre inmediato anterior existió una disminución de 84.5 millones de dólares, lo anterior representa un cambio en la tendencia observada trimestralmente durante los últimos años. En valores anuales, se observa un constante incremento del valor de las remesas.

El acumulado del año 2023 en Chiapas registró un total de 4,367.2 millones de dólares en ingresos por remesas familiares. El valor de remesas registrado en el 3er trimestre del 2023 es el mayor observado durante el periodo entre 2018 y 2023.

De acuerdo con el Banco de México, el cual considera 119 municipios de Chiapas se tiene a 38 municipios con ingresos mayores a 10 Mdd, 16 municipios de 1 a 9.99 Mdd; 41 municipios de 0.0001 a 0.99 Mdd y 24 municipios que no percibieron ingresos por remesas.

Fuente: SH 13 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Migración | Comentarios desactivados en SH – Chiapas. Ingresos por Remesas Familiares

Martes, 13 de febrero de 2024

Valor Agregado Bruto del Comercio Electrónico (VABCOEL) 2022

Cifras preliminares

En 2022, el comercio electrónico de bienes y servicios participó con 5.9 % del PIB nacional.

Asimismo, en 2022, el Valor Agregado Bruto del Comercio Electrónico (VABCOEL) fue de 1 749 091 millones de pesos a precios corrientes.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados preliminares del Valor Agregado Bruto del Comercio Electrónico (VABCOEL) 2022. Este programa mide la evolución del comercio digital, tema de estudio para la comunidad estadística, y aborda los cambios en las mediciones económicas del comercio electrónico.

Principales resultados

En 2022, el Valor Agregado Bruto (VAB) que generó el comercio electrónico fue de 5.9 % del Producto Bruto Interno (PIB) nacional.

En 2022, el VAB que generó el comercio electrónico fue de 1 749 091 millones de pesos a precios corrientes. Lo anterior representa un crecimiento anual de 36.9 % en términos reales.

En 2022, de la participación porcentual del VAB que generó el comercio electrónico, 23.3 % correspondió al comercio al por menor de bienes; 19.4 %, al comercio al por mayor de bienes y 57.3 %, al resto de los servicios.

Estos resultados reflejan la paulatina recuperación que la economía ha tenido tras el aislamiento social derivado de la pandemia. En el comercio al por menor, se identifica un decremento en la participación como consecuencia del regreso de las personas a adquirir sus bienes directamente en el establecimiento. Por otro lado, se aprecia un aumento en la participación de servicios como alojamiento, esparcimiento, transporte, entre otros, que habían mermado su actividad durante 2020.

![]()

Fuente: INEGI 12 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Tecnologías de la Información | Comentarios desactivados en INEGI – Valor Agregado Bruto del Comercio Electrónico (VABCOEL) 2022

Martes, 13 de febrero de 2024

Rompen récord exportaciones agroalimentarias en 2023

La balanza comercial agropecuaria y agroindustrial registró un superávit de siete mil 576 millones de dólares.

Los productores de melón superaron la producción promedio anual (581 mil toneladas) de la última década y reportaron la más alta de los últimos tres años, al contabilizar 645 mil 002 toneladas al cierre de diciembre de 2023.

Al cierre de 2023, las exportaciones agroalimentarias de México rompieron un nuevo récord, al totalizar 51 mil 874 millones de dólares, un aumento de 3.9 por ciento en comparación con 2022, mientras que las importaciones cayeron 0.07 por ciento.

La balanza comercial agropecuaria y agroindustrial registró un superávit de siete mil 576 millones de dólares, cifra superior en mil 976 millones de dólares respecto al año previo, un alza de 35.28 por ciento y la tercera cifra más alta en 31 años.

Las ventas al exterior de alimentos mexicanos superaron por primera vez la barrera de los 50 mil millones de dólares, lo que contribuye a la dinámica económica, generación de empleos y llegada de divisas, sin descuidar el abasto nacional.

La balanza comercial de productos agroindustriales alcanzó seis mil 911 millones de dólares, un aumento de 16.01 por ciento con respecto al año inmediato anterior. Las exportaciones alcanzaron los 30 mil 089 millones de dólares y las importaciones 23 mil 178 millones de dólares.

La balanza comercial agropecuaria y pesquera durante 2023 aumentó en las exportaciones, al sumar 21 mil 784 millones de dólares, y una reducción en las importaciones, que sumó 21 mil 119 millones de dólares, resultando así un saldo comercial positivo de 665 millones de dólares.

Las bebidas, hortalizas y frutas fueron los principales grupos de exportación al concentrar el 59 por ciento, con el 23 por ciento, 19 por ciento y 17 por ciento de participación, respectivamente. Los mayores incrementos se observaron en las exportaciones de ganado bovino, con el 63.11 por ciento; preparaciones de café, té o yerba mate, 36.93 por ciento; uvas, frescas o secas, pasas, 35.71 por ciento; hortalizas preparadas en vinagre, 21.98 por ciento, y salsas, sazonadores y condimentos, 16.68 por ciento.

Los productos nacionales con mayor valor dentro de las exportaciones durante 2023 fueron la cerveza, seis mil 163 millones de dólares; tequila y mezcal, cuatro mil 429 millones de dólares; tomate fresco o refrigerado, tres mil 048 millones de dólares; aguacate, tres mil 030 millones de dólares, y productos de panadería, dos mil 642 millones de dólares.

Fuente: SADER 11 de febrero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Rompen récord exportaciones agroalimentarias en 2023

Viernes, 9 de febrero de 2024

Censo Nacional de Gobierno Federal (CNGF) 2023

El Instituto Nacional de Estadística y Geografía da a conocer los resultados del Censo Nacional de Gobierno Federal (CNGF) 2023. Este ofrece información estadística y geográfica sobre la gestión y desempeño de las instituciones de la Administración Pública Federal.

Al cierre de 2022, 1 574 971 personas servidoras públicas estaban adscritas a las instituciones de la Administración Pública Federal. De este personal, 28.2 % de hombres y 39.6 % de mujeres percibieron ingresos brutos mensuales desde 5 001 hasta 10 000 pesos.

En 2022, se recibieron 80 756 denuncias derivadas del incumplimiento de las obligaciones del personal adscrito a las instituciones de la Administración Pública Federal. Esto representó un aumento de 189.1 % en comparación con los datos de 2021.

Al cierre de 2022, las instituciones de la Administración Pública Federal realizaron 183 941 contratos con personas proveedoras y/ o contratistas. De los 178 754 contratos en materia de adquisiciones, arrendamientos y servicios, 83.6 % se realizó mediante adjudicación directa. De los 3 792 contratos de obra pública y servicios relacionados con la misma, 50.1 % se llevó a cabo mediante licitación pública.

Durante 2022, las instituciones de la Administración Pública Federal operaron 121 programas o acciones de desarrollo social. Del total de programas o acciones operados, 43.8 % contó con reglas y/ o lineamientos de operación. Asimismo, se ejerció un presupuesto de1 390 745 156 512 pesos.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Gobierno Federal (CNGF) 2023. Este programa ofrece información estadística y geográfica sobre la gestión y desempeño de las instituciones que integran la Administración Pública Federal. Su objetivo es vincular los datos con el diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en dicha función.

Principales resultados

Estructura organizacional y recursos

Al cierre de 2022, 304 instituciones conformaron la estructura orgánica de la Administración Pública Federal. De estas, 64.2 % correspondió a la Administración Pública Paraestatal; 30.9 %, a la Administración Pública Centralizada, y 4.9 %, a Empresas Productivas del Estado y sus subsidiarias. Al comparar con 2021, la cantidad de instituciones aumentó 1.0 % en 2022. En la gráfica 1 se presenta la cantidad de instituciones de 2016 a 2022.

Fuente: INEGI 09 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Censo Nacional de Gobierno Federal (CNGF) 2023

Jueves, 8 de febrero de 2024

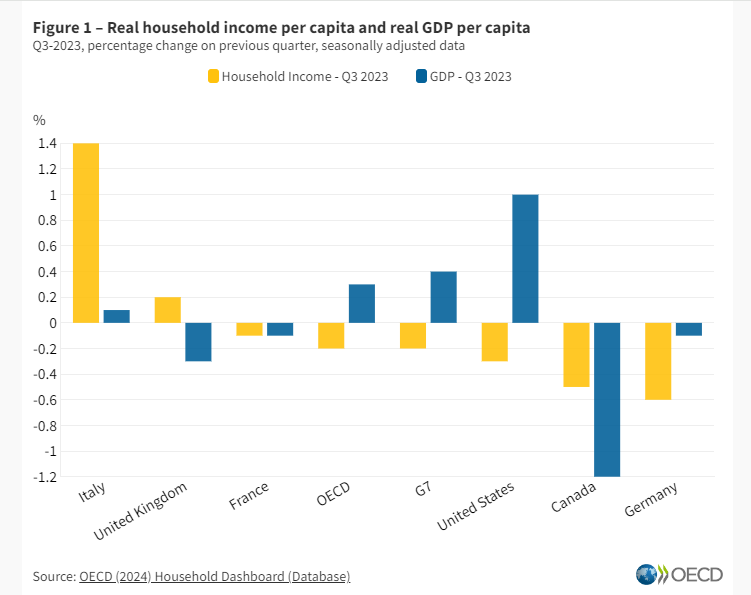

Crecimiento y bienestar económico: tercer trimestre de 2023

La renta real de los hogares crece por cuarto trimestre consecutivo

El ingreso real de los hogares per cápita en la OCDE cayó un 0,2 % en el tercer trimestre de 2023 , mientras que el PIB real per cápita creció un 0,3 % . La disminución del ingreso real de los hogares per cápita puso fin a cuatro trimestres consecutivos de crecimiento a partir del tercer trimestre de 2022.

A pesar de la disminución general, 11 países de la OCDE registraron un aumento en el ingreso real de los hogares per cápita en el tercer trimestre de 2023. Hungría experimentó el mayor aumento (5,5%), debido al fuerte crecimiento de la remuneración de los empleados, los ingresos del trabajo por cuenta propia y los ingresos de la propiedad. [1] De los 21 países de la OCDE para los que había datos disponibles, los otros 10 experimentaron disminuciones. España experimentó la mayor contracción (-2,1%), impulsada por un aumento de los impuestos sobre la renta y el patrimonio.

Entre las economías del G7, el ingreso real de los hogares per cápita aumentó un 1,4% en Italia , impulsado principalmente por el crecimiento de la remuneración de los empleados y los ingresos del trabajo por cuenta propia. El Reino Unido también experimentó un crecimiento del ingreso real de los hogares per cápita, pero se desaceleró al 0,2% en el tercer trimestre de 2023 desde el 2,1% del trimestre anterior, ya que el PIB real per cápita disminuyó por segundo trimestre consecutivo. Alemania experimentó una disminución del 0,6% en el ingreso real de los hogares per cápita , y el PIB real per cápita cayó por cuarto trimestre consecutivo. Canadá también experimentó una disminución del ingreso real de los hogares per cápita en el tercer trimestre (-0,5%) , marcando el tercer trimestre consecutivo de disminución del ingreso real de los hogares per cápita en un contexto de crecimiento del PIB cercano a cero o negativo. En Estados Unidos, a pesar de un aumento del 1% en el PIB real per cápita y aumentos en la remuneración de los empleados y los ingresos del trabajo por cuenta propia, el ingreso real de los hogares per cápita cayó ligeramente en el tercer trimestre (-0,3%); esto se debió principalmente a disminuciones en los pagos de prestaciones sociales del gobierno, incluido Medicaid, y aumentos en los pagos de impuestos y contribuciones a la seguridad social. Francia experimentó una leve contracción (-0,1%) tanto en el ingreso real de los hogares per cápita como en el PIB real per cápita.

Fuente: OECD 08 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento y bienestar económico: tercer trimestre de 2023

Miércoles, 7 de febrero de 2024

Confianza de los consumidores mexicanos

empieza el año con modesto avance

La confianza del consumidor empezó el año con un avance modesto, ello luego de la caída que se observó al cierre del 2023.

El Indicador de Confianza del Consumidor (ICC) mostró en enero, con cifras desestacionalizadas, un avance de 0.3 puntos mensual, con lo que no logró revertir por completo la caída de 0.4 puntos reportada en diciembre pasado.

Así, el ICC se ubicó en un nivel de 47.1 puntos, y avanzó 2.7 puntos en comparación con enero del año pasado. El avance mensual al inicio del año se dio pese a que tres de sus cinco componentes mostraron retrocesos.

La mayor disminución se dio en las posibilidades de compra, con un retroceso de 0.4 puntos en medio del repunte de la inflación en los últimos meses.

Los consumidores mostraron una merma de 0.3 puntos mensuales respecto a la situación económica actual del hogar, mientras que la del país observó un retroceso de 0.2 puntos.

Por el otro lado, las percepciones futuras fueron las que impulsaron y mostraron mejores resultados en enero. El componente que se refiere a la situación económica del hogar futura mejoró en 0.9 puntos mensuales, mientras que la situación futura del país en 0.7 puntos.

Fuente: EL ECONOMISTA 07 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Confianza de los consumidores mexicanos empieza el año con modesto avance

Miércoles, 7 de febrero de 2024

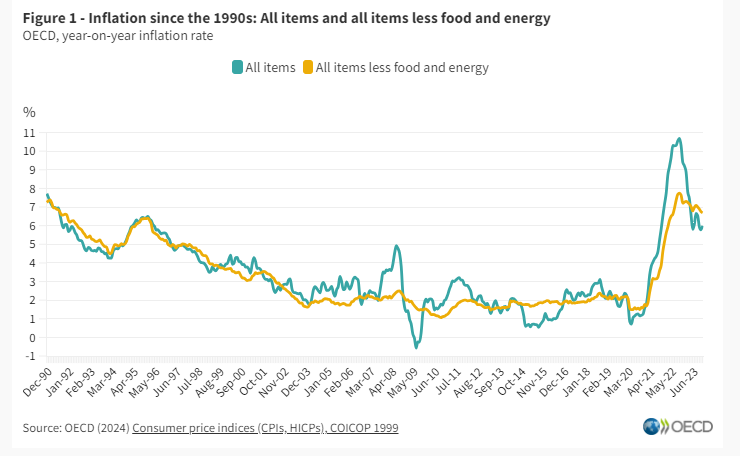

Precios al consumidor

La inflación general de la OCDE sube hasta el 6,0% en diciembre de 2023.

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), aumentó del 5,8% en noviembre al 6,0% en diciembre de 2023, después de tres meses consecutivos de descensos. Se registraron aumentos en 14 países de la OCDE, mientras que la inflación disminuyó en 21 países y se mantuvo estable en los tres países restantes. La inflación estuvo por debajo del 10% en todos los países excepto en Turquía. La inflación, excluidos los alimentos y la energía (inflación básica), se mantuvo prácticamente estable en la OCDE, en un 6,7% en diciembre, todavía 0,7 puntos porcentuales (pp) por encima de la inflación general. La caída de la inflación de los alimentos en la OCDE se desaceleró en comparación con los últimos meses, situándose en el 6,7% en diciembre, tras el 7,1% en noviembre. Sin embargo, se registraron descensos en la inflación de los alimentos en 31 países de la OCDE. La inflación energética en la OCDE se mantuvo negativa por octavo mes consecutivo.

La inflación de la OCDE en 2023 estuvo aproximadamente 2,5 puntos porcentuales por debajo de su promedio anual de 2022 (6,9% en comparación con 9,5%), impulsada principalmente por la deflación energética (-0,9% de promedio anual en 2023 en comparación con 29,6% en 2022). La inflación de alimentos de la OCDE en 2023 también estuvo por debajo de su nivel de 2022, pero se mantuvo por encima del 10%. Por el contrario, la inflación subyacente de la OCDE fue mayor en 2023 que en 2022 (7,0% en 2023 y 6,7% en 2022), alcanzando su tasa promedio anual más alta desde 1990.

En diciembre de 2023, la inflación interanual en el G7 se mantuvo prácticamente estable en el 3,2%, frente al 3,1% en noviembre. El mayor aumento se registró en Alemania, donde la inflación aumentó al 3,7% en diciembre desde el 3,2% en noviembre, lo que refleja un efecto de base debido a una medida única sobre las facturas de gas y calefacción (conocida como “asistencia inmediata de diciembre”) en diciembre de 2022. Se observaron aumentos menores en Canadá, Francia y Estados Unidos, mientras que en Japón disminuyó por segundo mes consecutivo. Los artículos no alimentarios y no energéticos fueron los que más contribuyeron a la inflación general en la mayoría de los países del G7 en diciembre.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) aumentó al 2,9% en diciembre después de caer durante varios meses, debido principalmente a la desaceleración de la deflación energética. La inflación de los alimentos y la subyacente continuaron cayendo. En enero de 2024, la estimación preliminar de Eurostat apuntaba a un ligero descenso de la inflación general y subyacente de la zona del euro (hasta el 2,8%).

En el G20, la inflación interanual aumentó al 6,5% en diciembre (desde el 5,8% en noviembre), su nivel más alto desde abril. La inflación disminuyó en Sudáfrica, Indonesia y Arabia Saudita, pero siguió aumentando en Argentina. En China, la inflación se mantuvo negativa durante tres meses consecutivos. En general, se mantuvo estable en Brasil y la India.

Fuente: OECD 05 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Martes, 6 de febrero de 2024

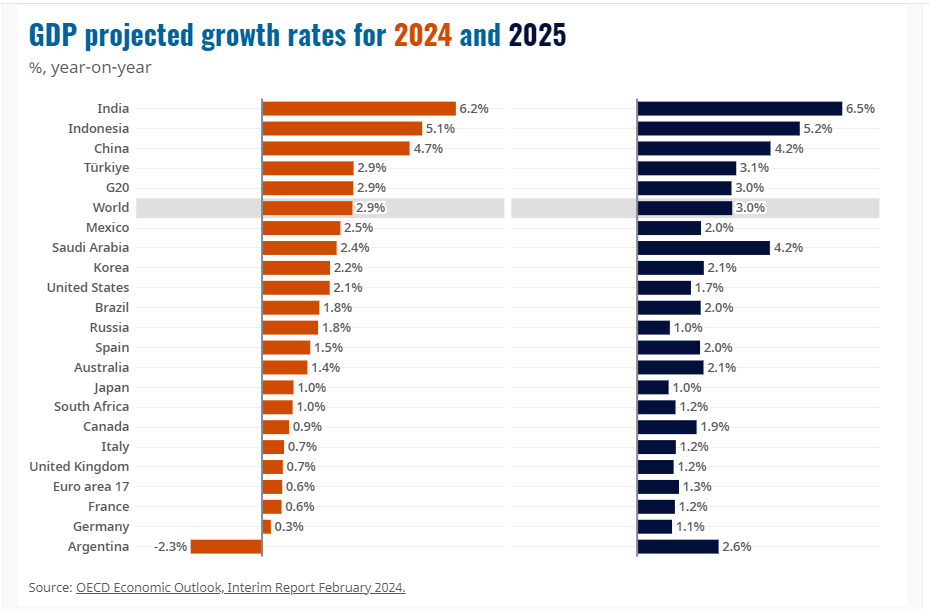

El crecimiento continuará a un ritmo modesto hasta 2025

El crecimiento global se mantiene, mientras que el ritmo de crecimiento sigue siendo desigual entre países y regiones, y la inflación aún está por encima de los objetivos, según las últimas Perspectivas económicas provisionales de la OCDE.

Las Perspectivas proyectan un crecimiento del PIB mundial del 2,9% en 2024 y una ligera mejora hasta el 3,0% en 2025, en general en línea con las proyecciones anteriores de la OCDE de noviembre de 2023. Se espera que Asia siga representando la mayor parte del crecimiento mundial en 2024-25. , como lo hizo en 2023.

Se espera que la inflación siga disminuyendo gradualmente a medida que se moderen las presiones sobre los costos. Se espera que la inflación general en los países del G20 disminuya del 6,6% en 2024 al 3,8% en 2025. Se prevé que la inflación subyacente en las economías avanzadas del G20 vuelva a caer al 2,5% en 2024 y al 2,1% en 2025.

Se proyecta un crecimiento en Estados Unidos del 2,1% en 2024 y del 1,7% en 2025, ayudado por los consumidores que siguen gastando los ahorros acumulados durante la pandemia de COVID-19 y por condiciones financieras más favorables. En la zona del euro, se espera que el crecimiento del PIB sea del 0,6% en 2024 y del 1,3% en 2025, y que la actividad se mantenga moderada en el corto plazo, en medio de condiciones crediticias restrictivas, antes de repuntar a medida que se fortalezcan los ingresos reales. Se prevé que Japón crecerá un 1,0% tanto en 2024 como en 2025, impulsado principalmente por el consumo privado y la inversión empresarial. Se espera que China crezca a una tasa del 4,7% en 2024 y del 4,2% en 2025, un desempeño inferior al de cualquiera de los 25 años anteriores a la COVID-19, lo que refleja la débil demanda de los consumidores y las tensiones estructurales en los mercados inmobiliarios.

La política monetaria debe seguir siendo prudente para garantizar que las presiones inflacionarias se reduzcan de manera duradera. Las tasas de interés oficiales pueden reducirse en la mayoría de las principales economías este año siempre que continúe la desinflación, pero el ritmo de las reducciones de las tasas dependerá de los datos y variará según las economías. Las Perspectivas también señalan la necesidad de que los gobiernos actúen frente a las crecientes presiones fiscales, adaptando la política fiscal para hacer frente a los desafíos de largo plazo para el crecimiento, incluida la elevada deuda pública, la necesidad de mejorar los resultados educativos para las generaciones futuras y el cambio climático. Revitalizar el comercio mundial también es esencial para fortalecer las perspectivas de crecimiento y desarrollo económico en todo el mundo.

Fuente: OCDE 05 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – El crecimiento continuará a un ritmo modesto hasta 2025

Martes, 6 de febrero de 2024

El índice de precios de los alimentos

de la FAO vuelve a disminuir en enero

Se prevé que la producción mundial de cereales secundarios alcance un récord histórico, lo que impulsa las perspectivas generales sobre la oferta y el comercio.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en enero en un promedio de 118 puntos, lo que supone un 1 % menos que en diciembre y un 10,4 % por debajo de su valor de hace un año.

El índice de precios de los cereales de la FAO disminuyó un 2,2 % desde el mes anterior. Los precios mundiales del trigo para la exportación bajaron en enero, impulsados por la fuerte competencia entre los países exportadores y la llegada de suministros recién cosechados a los países del hemisferio sur, mientras que los del maíz disminuyeron bruscamente, como consecuencia de la mejora de las condiciones de los cultivos y el inicio de la cosecha en la Argentina y la mayor oferta en los Estados Unidos de América. Por el contrario, las cotizaciones del arroz subieron un 1,2 % en enero, a causa de una fuerte demanda de arroz índica de mayor calidad del Pakistán y Tailandia para la exportación y las compras adicionales por parte de Indonesia.

El índice de precios de los aceites vegetales de la FAO registró un ligero aumento del 0,1 % desde diciembre, situándose pese a ello un 12,8 % por debajo de su nivel de hace un año, a raíz de un aumento moderado de los precios internacionales de los aceites de palma y girasol que compensó el descenso de los precios de los aceites de soja y colza. Los precios mundiales del aceite de palma se vieron impulsados por el descenso estacional de la producción en los principales países productores y a causa de la preocupación por las condiciones atmosféricas desfavorables en Malasia. Por otra parte, el aumento de la demanda de importaciones hizo que los precios del aceite de girasol evolucionaran ligeramente al alza. Por el contrario, bajaron los precios internacionales de los aceites de soja y colza, como consecuencia de las perspectivas de oferta abundante en América del Sur y la persistente amplitud de disponibilidades en Europa, respectivamente.

El índice de precios de los productos lácteos de la FAO se mantuvo prácticamente invariado respecto de su valor revisado de diciembre, un 17,8 % por debajo de su valor de hace un año. En enero aumentaron las cotizaciones internacionales de la mantequilla y la leche entera en polvo, fundamentalmente a causa de la mayor demanda por parte de los países compradores asiáticos, lo que prácticamente compensó los descensos de las de la leche desnatada en polvo y el queso.

El índice de precios de la carne de la FAO descendió por séptimo mes consecutivo, un 1,4 % desde diciembre, ya que la abundante oferta de los principales países exportadores hizo bajar los precios internacionales de las carnes de aves de corral, bovino y cerdo. Por el contrario, los precios internacionales de la carne de ovino aumentaron por la gran demanda mundial de importaciones y la disminución de la oferta de animales para el sacrificio en Oceanía.

El índice de precios del azúcar de la FAO registró en enero un alza del 0,8 % respecto del mes anterior, a causa de la preocupación acerca de los probables efectos de las precipitaciones por debajo de lo normal en el Brasil en los cultivos de caña de azúcar que se recogerán a partir de abril, sumada a unas perspectivas desfavorables sobre la producción en Tailandia y la India.

Se prevé que la producción mundial de cereales de 2023 alcanzará el récord histórico de 2 836 millones de toneladas, lo que supone un aumento del 1,2 % respecto de 2022, según las nuevas previsiones de la última Nota informativa de la FAO sobre la oferta y la demanda de cereales.

La producción mundial de cereales secundarios se cifra ahora en un máximo histórico de 1 523 millones de toneladas, tras el ajuste al alza de 12 millones de toneladas efectuado este mes. La mayor parte de la revisión obedece a los nuevos datos oficiales del Canadá, China (continental), los Estados Unidos de América y Türkiye, donde la combinación de un aumento de los rendimientos y unas superficies cosechadas mayores de lo previsto ha llevado a que se incrementaran las estimaciones sobre la producción de maíz.

Según las previsiones, la utilización mundial de cereales en 2023/24 asciende ahora a 2 822 millones de toneladas, lo que supone 8,9 millones de toneladas más que lo comunicado en el pronóstico de diciembre, cifra que supera en un 1,2 % el nivel de 2022/23, gracias a un uso como pienso mayor de lo que se había estimado antes, especialmente en la Unión Europea, así como en Australia y los Estados Unidos de América.

En la actualidad, se prevé que el comercio mundial de cereales en 2023/24 alcance los 480 millones de toneladas, es decir, un 0,8 % más que el año precedente, debido sobre todo a la comercialización de mayores volúmenes prevista para los cereales secundarios, mientras que el comercio mundial de trigo y arroz efectivamente podría contraerse.

Fuente: FAO 02 de febrero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO vuelve a disminuir en enero

Viernes, 2 de febrero de 2024

Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Cifras al tercer trimestre de 2023

El Indicador Trimestral de la Actividad Económica Estatal (ITAEE) es un indicador de coyuntura que ofrece un panorama sobre la evolución macroeconómica y se publica con desagregación por entidad federativa para los tres grandes grupos de actividades económicas: primarias, secundarias y terciarias.

En Chiapas, el ITAEE al tercer trimestre de 2023, incluyendo la actividad de extracción de petróleo y gas, presentó una variación porcentual anual positiva de 1.5% en relación al mismo trimestre de 2022 y comparado con el trimestre inmediato anterior registró un descenso de 0.8%.

Durante el periodo comprendido entre el tercer trimestre de 2018 y el mismo de 2023 dicho indicador aumento 5.7%. En el periodo analizado, los valores más altos se registraron en el segundo trimestre de 2022 y el primero de 2023; mientras que el valor más bajo en el segundo trimestre del año 2020.

En el estado el ITAEE, sin incluir la minería petrolera, al tercer trimestre de 2023 aumentó 2.2% en relación al mismo trimestre del año anterior y comparado con el trimestre inmediato anterior presentó un descenso de 0.7%. Este indicador durante el periodo del segundo trimestre de 2018 al mismo trimestre de 2023 aumentó 4.8%. El valor más alto registrado en el periodo, corresponde al primer trimestre de 2023 y el más bajo fue en el segundo trimestre de 2020.

En Chiapas el ITAEE de las actividades primarias (las cuales incluyen agricultura; cría y explotación de animales; aprovechamiento forestal; pesca y caza), al tercer trimestre de 2023 presentó un aumento de 0.6% con respecto al mismo trimestre de 2022 y un descenso de 25.8% con respecto al trimestre inmediato anterior. En el lapso de cinco años se registró un incremento de 11.4%.

En Chiapas, el ITAEE de las actividades secundarias, incluyendo la minería petrolera, al tercer trimestre de 2023 disminuyó 2.0% en relación al mismo trimestre de 2022 y descendió 6.2% respecto al trimestre anterior. La tendencia del sector secundario incluyendo el petróleo es a la alza. En cinco años el valor del indicador aumentó 8.1%.

El ITAEE de las actividades secundarias, sin incluir minería petrolera, en Chiapas al tercer trimestre de 2023 registró un descenso de 0.8% en relación al mismo trimestre de 2022 y un descenso de -6.6% respecto al trimestre inmediato anterior.

En términos generales, el comportamiento del indicador presenta una tendencia a la alza al mostrar una variación porcentual positiva de 3.4% entre el tercer trimestre de 2018 y el mismo de 2023.

En Chiapas el ITAEE de las actividades terciarias al tercer trimestre de 2023 aumentó 2.6% en relación al mismo trimestre de 2022; respecto al trimestre inmediato anterior presentó un aumento de 3.5%. En el periodo comprendido entre el primer trimestre de 2018 y el mismo de 2023 la variación mostró un aumento de 4.7%.

Las tres regiones del país que tuvieron mayor participación porcentual en la economía nacional medida por el ITAEE al tercer trimestre de 2023 fueron la Centro 28.3%, la Sur-Sureste 23.2% y la Norte 22.4%.

Fuente: SH 02 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Petróleo | Comentarios desactivados en SH – Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Viernes, 2 de febrero de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos (SIC). Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En noviembre de 2023, el Indicador Coincidente se localizó por arriba de su tendencia de largo plazo: registró un valor de 100.8 puntos y una disminución de 0.05, con respecto a octubre.

En diciembre de 2023, el Indicador Adelantado se ubicó por arriba de su tendencia de largo plazo: mostró un valor de 100.3 puntos y una variación de 0.04, con relación a noviembre.

Con la nueva información, el Indicador Coincidente presentó una ligera caída respecto al mes anterior, mientras que el Adelantado continúo la trayectoria creciente reportada el mes previo.

Fuente: INEGI 02 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Jueves, 1 de febrero de 2024

Indicador de Pedidos Manufactureros

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de enero del año en curso. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En enero de 2024 y con cifras desestacionalizadas, el IPM mostró un incremento mensual de 1.36 puntos y se ubicó en 50.5 puntos, luego de permanecer durante los tres meses anteriores por debajo del umbral de 50 puntos. En relación con sus componentes, presentaron alzas mensuales los rubros correspondientes a los pedidos esperados, a la producción esperada, al personal ocupado y a la oportunidad en la entrega de insumos por parte de las y los proveedores. El correspondiente a los inventarios de insumos retrocedió.

Con datos originales, el IPM observó un descenso anual de 1.1 puntos y se situó en 51.3 puntos. A su interior, tres de los cinco rubros que lo conforman registraron disminuciones anuales. Los dos restantes aumentaron.

En el primer mes de 2024 y con cifras sin ajuste estacional, por grupos de subsectores de actividad económica, cinco de los siete agregados que integran el IPM mostraron reducciones anuales y dos avanzaron.

Fuente: INEGI 01 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Jueves, 1 de febrero de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En enero de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 51.5 puntos, lo que significó un alza mensual de 0.8 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 55.4 puntos: 0.4 puntos más que en diciembre de 2023.

En el primer mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 56.7 puntos: creció 3.9 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.5 puntos en enero pasado, descendió 1.9 puntos.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 48.9 puntos: un incremento anual de 1.3 puntos.

Fuente: INEGI 01 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 1 de febrero de 2024

Un nuevo informe sobre la economía de plataforma

Un nuevo informe de la OIT marca un paso adelante hacia la discusión de una nueva norma internacional del trabajo para apoyar el trabajo decente en la economía de plataforma.

La OIT ha publicado un nuevo informe de Derecho y Práctica titulado Realizing Decent Work in the Platform Economy . El informe marca un hito crucial en el proceso que puede conducir a una nueva norma internacional del trabajo sobre el trabajo decente en la economía de plataforma. Se debatirá en las Conferencias Internacionales del Trabajo de 2025 y 2026.

El informe proporciona información actualizada sobre la forma en que los países están gestionando las oportunidades y los retos creados por el crecimiento de esta forma de trabajo, presentando una descripción de las normativas y prácticas existentes en todo el mundo.

El informe también incluye un cuestionario en el cual se pide a los Gobiernos que den su opinión sobre la forma, el alcance y el contenido de las futuras normas laborales.

Se pide a los gobiernos que consulten con las organizaciones de empleadores y de trabajadores sus respuestas al cuestionario y que las presenten a más tardar el 31 de agosto de 2024.

Fuente: OIT 31 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Un nuevo informe sobre la economía de plataforma

Miércoles, 31 de enero de 2024

Actualización de Información en el CIGECH

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística informa la actualización de Compendio de Información Geográfica y Estadística de Chiapas (CIGECH):

Los apartados que se actualizaron fueron:

Salud

En los temas:

Infraestructura

Usuarios y servicios de salud

Transporte y Comunicaciones

En los temas:

Aeropuertos y movimiento aeroportuario

Carga maritima y ferroviaria

Longitud de la red carretera

Telecomunicaciones

Unidades vehiculares

Unidades económicas

En el tema:

Sucursales de la banca comercial, según principales instituciones

Fuente: SH 31 de enero de 2024

Clasificado bajo: CEIEG, Comunicaciones y Transportes, Economía, Estadística, Indicadores, Salud | Comentarios desactivados en SH – Actualización de Información en el CIGECH

Martes, 30 de enero de 2024

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT). Esta ofrece, en el corto plazo, una visión sobre la evolución de las actividades económicas del país, 30 días después de que concluye el trimestre de referencia.

En el cuarto trimestre de 2023 y con cifras ajustadas por estacionalidad, los resultados de la EOPIBT reportan un aumento de 0.1 % en términos reales, con respecto al trimestre inmediato anterior.

A tasa trimestral, el PIB oportuno de las actividades terciarias avanzó 0.1 %, el de secundarias no presentó variación y el de primarias disminuyó 1.1 %, en el cuarto trimestre de 2023.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB creció 2.4 % en términos reales. Por actividad económica, la variación fue la siguiente: las actividades secundarias incrementaron 3.1 %; las terciarias, 2.2 % y las primarias, 0.1 por ciento.

En 2023 y con series desestacionalizadas, el PIB oportuno aumentó 3.1 % a tasa anual.

Fuente: INEGI 30 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto

Martes, 30 de enero de 2024

El PIB de México creció 3.1% en 2023: Inegi

La economía de México moderó su ritmo de crecimiento en el cuarto trimestre de 2023 afectada principalmente por una contracción de las actividades agropecuarias y un nulo avance de las manufacturas.

Aunque por debajo de las expectativas, el Producto Interno Bruto (PIB) de México tuvo otro año de crecimiento por arriba del 3.0%, al ubicarse en 3.1% en el 2023.

De acuerdo con la Estimación Oportuna del PIB dada a conocer este martes por el Instituto Nacional de Estadística y Geografía (INEGI), en el 2023 el PIB de México aumentó 3.1% a tasa anual. En el 2022 la economía creció 3.9 por ciento.

El INEGI detalló que en el cuarto trimestre del 2023, y con cifras ajustadas por estacionalidad, los resultados reportan un aumento de 0.1% en términos reales, respecto al trimestre inmediato anterior.

Por actividad, las primarias (relacionadas con el agro) registraron un crecimiento en el 2023 de 2.2%, las secundarias (industria de la minería, manufacturas, construcción y electricidad) de 3.6% y las terciarias (bienes y servicios) de 2.9%.

Por actividad económica, las secundarias incrementaron 3.1%, las terciarias 2.2% y las primarias 0.1% en el período.

Fuente: EL ECONOMISTA 30 de enero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Noticias, Pesca y Acuacultura, Producción | Comentarios desactivados en ECONOMISTA – El PIB de México creció 3.1% en 2023: Inegi

Lunes, 29 de enero de 2024

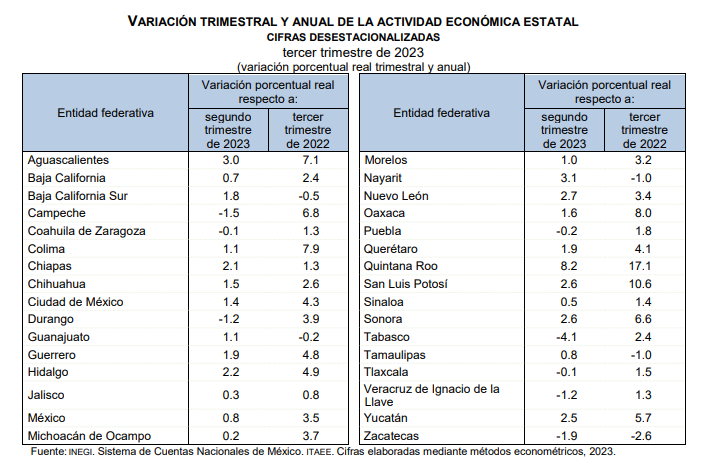

Indicador Trimestral de la Actividad Económica Estatal (ITAEE)

Cifras durante tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Trimestral de la Actividad Económica Estatal (ITAEE). Este ofrece un panorama sobre la evolución económica de las entidades federativas del país.

Durante el tercer trimestre de 2023 y con cifras ajustadas estacionalmente, las entidades federativas que observaron los aumentos más pronunciados en su actividad económica, a tasa trimestral, fueron: Quintana Roo, Nayarit, Aguascalientes y Nuevo León.

En el trimestre julio-septiembre de 2023, a tasa anual y con cifras desestacionalizadas, los estados que reportaron los avances más significativos en su actividad económica fueron: Quintana Roo, San Luis Potosí, Oaxaca, Colima y Aguascalientes.

Fuente: INEGI 29 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Trimestral de la Actividad Económica Estatal (ITAEE)

Viernes, 26 de enero de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En noviembre de 2023 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 99.4 puntos: disminuyó 0.1 % con relación al mes anterior.

En el periodo de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 108.2 puntos: aumentó 0.5 % a tasa mensual.

En el décimo primer mes de 2023 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) ascendió 0.5 % a tasa mensual y alcanzó un nivel de 108.8 puntos.

A tasa anual y con series desestacionalizadas, en noviembre de 2023, el IGPOSE creció 0.2 %; el IGRESE, 6.1 % y 5.9 %, el IGREMSE.

Fuente: INEGI 26 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Jueves, 25 de enero de 2024

Indicadores de Ocupación y Empleo

Cifras diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE). Esta muestra el comportamiento del mercado laboral mexicano, al ofrecer datos mensuales de la población económicamente activa, la ocupación, la informalidad laboral, la subocupación y la desocupación.

Derivado del impacto del huracán Otis en el estado de Guerrero, se postergó la captación de datos en esta entidad mediante encuestas en hogares, como es el caso de la ENOE. En diciembre de 2023 se retomó el levantamiento de información. Si bien la tasa de respuesta se acercó a 50 % para Guerrero, los resultados de la encuesta mantienen sus niveles de calidad estadística.

En diciembre de 2023 y con cifras originales, la población económicamente activa (PEA) fue de 60.7 millones de personas, lo que implicó una tasa de participación de 59.9 por ciento. Dicha población fue superior en 1.1 millones de personas a la de diciembre de 2022. La población no económicamente activa fue de 40.7 millones de personas, 472 mil personas más que en el último mes de 2022.

De la PEA, 59.1 millones de personas estuvieron ocupadas (97.4 %) durante diciembre pasado: 1.2 millones más que en diciembre de 2022. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 4.5 millones (7.6 % de la población ocupada). Esto significó un aumento de 309 mil personas con relación al mismo mes de un año antes.

En el mes de referencia, la población desocupada fue de 1.6 millones de personas y la tasa de desocupación (TD), de 2.6 % de la PEA. Respecto a diciembre de 2022, la población desocupada descendió en 59 mil personas y la TD fue menor en 0.1 puntos porcentuales.

En diciembre de 2023, a tasa mensual y con cifras desestacionalizadas, la TD no presentó variación. La tasa de subocupación disminuyó 0.2 puntos porcentuales en el mismo periodo.

Fuente: INEGI 25 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Miércoles, 24 de enero de 2024

Inflación en México inicia el 2024

acelerándose a 4.90%; hila 5 quincenas al alza

En la primera quincena de enero, el Índice Nacional de Precios al Consumidor mostró un avance quincenal de 0.49%, mientras que en su comparación anual, los precios aumentaron, en promedio, 4.90 por ciento.

En la primera quincena de enero, el Índice Nacional de Precios al Consumidor (INPC) mostró un avance quincenal de 0.49%, mientras que en su comparación anual, los precios aumentaron, en promedio, 4.90 por ciento.

Con este dato, la inflación reportó su quinta quincena consecutiva acelerándose, y su nivel más alto desde la segunda mitad de junio del año pasado, cuando se ubicó en 4.93 por ciento.

De esta forma, la inflación continúa regresar al objetivo del Banco de México (Banxico) de 3% +/- 1 punto porcentual. De acuerdo con las estimaciones del banco central, el nivel puntual de 3% se alcanzaría hasta el segundo trimestre del 2025.

Al interior del reporte, se observó que es el rubro subyacente, que elimina de su cálculo los bienes y servicios con precios más volátiles, el que sigue presionando. En la primera mitad de enero, registró una tasa de 4.78 por ciento.

Dentro de este rubro, las mercancías nuevamente fueron la mayor presión, con un incremento de 4.45%, mientras que los servicios se encarecieron en 5.19 por ciento.

Respecto a la inflación no subyacente, esta mostró una variación anual de 5.24% en la primera quincena de enero. Dentro de esta, los productos agropecuarios mostraron una variación de 9.73%, mientras que los energéticos y tarifas autorizadas por el gobierno de 1.41 por ciento.

Fuente: EL ECONOMISTA 24 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Inflación en México inicia el 2024 acelerándose a 4.90%; hila 5 quincenas al alza

Miércoles, 24 de enero de 2024

Indicador Global de la Actividad Económica (IGAE)

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Global de la Actividad Económica (IGAE). Este permite conocer y dar seguimiento a la evolución del sector real de la economía en el corto plazo.

En noviembre de 2023 y con cifras desestacionalizadas, el IGAE disminuyó 0.5 % a tasa mensual.

Por componente, en el décimo primer mes de 2023 y con cifras ajustadas por estacionalidad, las actividades primarias retrocedieron 6.2 % y las secundarias, uno por ciento. Las actividades terciarias aumentaron 0.2 por ciento.

A tasa anual y con series desestacionalizadas, el IGAE creció 2.7 % en términos reales. Por grandes grupos de actividades, las terciarias incrementaron 3.2 % y las secundarias, tres por ciento. Las primarias descendieron 6.6 por ciento.

Fuente: INEGI 24 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica (IGAE)

Miércoles, 24 de enero de 2024

Economía mexicana registró una contracción

de 0.5% mensual en noviembre: IGAE

En el penúltimo mes del 2023, el Indicador Global de la Actividad Económica mostró una contracción de 0.5% respecto a octubre, con lo que profundizó la caída de 0.1% que se había mostrado en el mes previo.

Las señales de un enfriamiento de la economía continúan. De acuerdo con los últimos datos del Instituto Nacional de Estadística y Geografía (Inegi), en noviembre la actividad económica reportó su segunda contracción al hilo. En el penúltimo mes del año, el Indicador Global de la Actividad Económica (IGAE) mostró una contracción de 0.5% respecto a octubre, con lo que profundizó la caída de 0.1% que se había mostrado en el mes previo.

De esta forma, la economía habría caído más de lo que el Inegi había proyectado. Hace unos días, el Indicador Oportuno de la Actividad Económica (IOAE) arrojó un pronóstico de una contracción de 0.4% mensual en noviembre.

Al interior se observó que las actividades primarias, donde se engloba a la agricultura, pesca, caza, y similares, fue la que reportó una mayor caída mensual, con 6.2 por ciento.

En el caso de las actividades secundarias, donde están las industrias, también se observó una caída de 1.0% mensual, donde destacó la contracción de 2.9% de la industria de la construcción.

El sector terciario, en donde se encuentran los servicios, fue el único que mostró un crecimiento en noviembre. De acuerdo con el Inegi, estas actividades se expandieron 0.2% en comparación mensual.

Pese al enfriamiento de la economía en la recta final del 2023, analistas aún esperan que ésta presente un crecimiento de 3% o mayor al cierre del año, en línea con la estimación de la Secretaría de Hacienda y Crédito Público; sin embargo, para este 2024, la actividad económica se estaría desacelerando.

Fuente: EL ECONOMISTA 24 de enero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Economía mexicana registró una contracción de 0.5% mensual en noviembre: IGAE

Miércoles, 24 de enero de 2024

Índice de Volumen Físico (IVF)

Cifras durante diciembre de 2023

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En diciembre de 2023, con cifras desestacionalizadas, el IVF agropecuario fue 1.6%, menor en relación con el mes anterior, y a tasa anual disminuyó 7.2%, los incrementos anuales registrados en 2018, 2020, 2021 y 2022 fueron de 1.6, 1.8, 3.2 y 3.8%, respectivamente, mientras que en 2019 registró decremento de 1.1 por ciento

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para diciembre de 2023, muestra decremento anual de 7.2 por ciento.

El componente agrícola del índice registró disminución de 12.4%, mientras que el pecuario creció 1.6 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en diciembre de 2023, maíz grano, sorgo grano, chile verde, jitomate, frijol, maíz forrajero, caña de azúcar y aguacate, tuvieron decremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4%

del valor de la producción pecuaria.

La producción de carne en canal de ave tuvo un incremento anual de 34.2% en Veracruz, pasó de 46 mil 881 toneladas a 62 mil 934 en el último mes de 2023; la entidad generó 17.2%

de la producción del país.

Agrícola

En diciembre de 2023, la cosecha de cultivos cíclicos más importantes del país fue de 11.2 millones de toneladas, lo que representa 25.1% menos que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 9.5 millones de toneladas, 13.8% menos que en diciembre de 2022.

Por cultivo, destacan:

El aumento del volumen de producción de papa, el cual fue 20.8% mayor, lo que significa 25 mil 521 toneladas adicionales en comparación con el mismo mes del año pasado.

Pecuario

El componente del IVF pecuario, en diciembre 2023, aumentó 1.6% a tasa anual, derivado de aumentos en la producción de carne en canal de ave y porcino.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave, el cual fue de 365 mil 144 toneladas, cifra 7.1% mayor a la obtenida en mismo mes de 2022.

Con un volumen de 164 mil 260 toneladas, la oferta de carne en canal de porcino aumentó 0.8% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 23 de enero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Lunes, 22 de enero de 2024

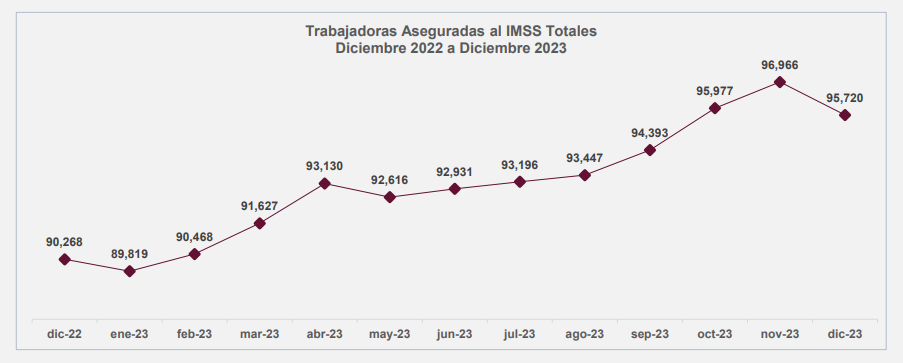

Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Cifras durante diciembre de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

En el presente reporte se muestran los datos correspondientes a las Mujeres Trabajadoras Aseguradas al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de diciembre de 2023, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de diciembre de 2023, a nivel nacional se contaba con un total de 8,770,930 trabajadoras aseguradas a este instituto, se registró una disminución de 1.55% en relación al mes anterior, que equivale a 137,872 trabajadoras menos.

En el estado de Chiapas para el mismo mes, se registraron 95,720 trabajadoras aseguradas al IMSS; cifra que representa 1.09% del total nacional.

En comparación con el mes anterior, se registró una disminución de 1.28% que representa 1,246 empleos menos. Comparado con el mes de diciembre de 2022 se registró un aumentó de 6.04% lo que significó 5,452 aseguradas más ante el Instituto.

De las 95,720 trabajadores aseguradas al IMSS en Chiapas, 88,001 son trabajadoras permanentes (urbanas y del campo), cifra que representa 91.9% de las trabajadoras afiliadas a esta institución, lo anterior ubica al estado en el octavo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Nuevo León, Veracruz, Oaxaca, Sonora, Ciudad de México y Morelos, así como del promedio nacional que presentó un valor de 88.4%.

Uno de los indicadores para medir el empleo es la variación absoluta de las mujeres trabajadoras permanentes totales (urbanas y del campo) más las eventuales urbanas (MTPEU). Comparando el total de trabajadoras en esta categoría; en Chiapas, de diciembre de 2022 a diciembre de 2023, se registró un incremento de 5,486 equivalente a 6.1% de trabajadoras más en esta categoría.

Comparando las MTPEU a nivel nacional, estas pasaron de 7,507,143 trabajadoras en diciembre del año 2018 a 8,689,486 en diciembre del 2023, es decir un incrementó de 1,182,486 empleos en el periodo en esta categoría, lo anterior representa un aumento de 15.7%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 81,975 trabajadoras a 95,001, es decir un incremento de 15.9% que equivale a 13,026 aseguradas más.

En Chiapas, el sector primario concentró 4,264 de las trabajadoras aseguradas (4.5%); en el sector secundario se encontraban 13,437 trabajadoras (14.0%) y en el sector terciario se concentró el mayor número de aseguradas con 78,019 que representaban 81.5% del total.

A nivel municipal, comparando el mes de diciembre de 2023 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadoras aseguradas fueron Tuxtla Gutiérrez (2,153), Tapachula (1,076), Comitán de Domínguez (340), Chiapa de Corzo (301) y Ocozocoautla de Espinosa (205).

Los municipios que presentaron las mayores reducciones de trabajadoras en el periodo citado fueron Frontera Comalapa (-31) , Jiquipilas (-18), Villa Comaltitlán (-16 ), Pichucalco (-14) y Frontera Hidalgo (-12).

Fuente: SH 22 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas sobre la Mujer – Estadísticas de Mujeres Trabajadoras Aseguradas al IMSS

Lunes, 22 de enero de 2024

Indicadores de Empresas Constructoras

Cifras durante novienbre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) para dar a conocer el comportamiento de las principales variables del sector Construcción del país.

En noviembre de 2023 y con datos ajustados por estacionalidad, el valor de producción generado por las empresas constructoras aumentó en términos reales 1.9 %, las horas trabajadas incrementaron 1.1 %, y las remuneraciones medias reales, 0.3 %, respecto a octubre pasado. El personal ocupado total no presentó variación mensual.

A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras creció 36 %; el personal ocupado total, 2.2 %; las horas trabajadas, 9.4 % y las remuneraciones medias reales, 4.1 %, en noviembre de 2023..

Fuente: INEGI 22 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Viernes, 19 de enero de 2024

Indicador Oportuno de la Actividad Económica (IOAE)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Oportuno de la Actividad Económica (IOAE). Este permite contar con estimaciones econométricas oportunas sobre la evolución del Indicador Global de la Actividad Económica (IGAE).

En diciembre de 2023 y a tasa anual, el IOAE anticipa un aumento de 2.6 % del IGAE.

La variación anual esperada en las actividades secundarias es de un incremento de 2.7 % y en las terciarias, de 2.2 %, para diciembre de 2023.

Fuente: INEGI 19 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica (IOAE)

Viernes, 19 de enero de 2024

Indicadores de Empresas Comerciales

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En noviembre de 2023, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios avanzaron 0.7 % y el personal ocupado total, 0.4 por ciento. Las remuneraciones medias reales pagadas disminuyeron uno por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.1 por ciento. El personal ocupado total descendió 0.2 % y las remuneraciones medias reales, 1.7 por ciento.

En el décimo primer mes de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios incrementaron 2.8 %; el personal ocupado total, 2.4 % y las remuneraciones medias reales pagadas, siete por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales crecieron 3 %; el personal ocupado total, 0.5 % y las remuneraciones medias reales, 7.7 por ciento.

Fuente: INEGI 19 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

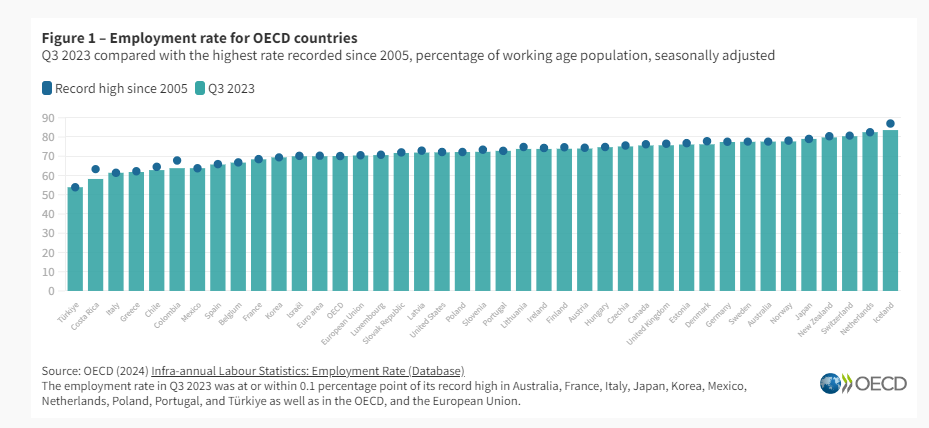

Jueves, 18 de enero de 2024

Situación del mercado laboral

Cifras durante el tercer trimestre de 2023

La tasa de empleo de la OCDE se mantiene en un nivel récord en el tercer trimestre de 2023

Las tasas de empleo y participación de la fuerza laboral de la OCDE se estabilizaron en 70,1% y 73,8% en el tercer trimestre de 2023, los niveles más altos registrados desde el inicio de la serie en 2005 y 2008, respectivamente . Ambos indicadores estaban en o cerca de sus máximos históricos en 9 de los 38 países de la OCDE, incluidos Francia, Italia y Japón. Se alcanzaron niveles récord tanto en las tasas de empleo como de participación de la OCDE para mujeres y hombres.

La tasa de empleo superó el 70% en casi dos tercios de los países de la OCDE. Sin embargo, la tasa de empleo disminuyó en 20 países de la OCDE en el tercer trimestre de 2023, en comparación con caídas en 17 países de la OCDE en el trimestre anterior. Las mayores caídas se observaron en Costa Rica, Islandia y Finlandia. Türkiye siguió siendo el país de la OCDE con la tasa de empleo más baja, un 53,9%.

En noviembre de 2023, la tasa de desempleo de la OCDE se mantuvo en su mínimo histórico (4,8%) por noveno mes consecutivo y se mantuvo prácticamente estable en mínimos históricos en la Unión Europea (5,9%) y la zona del euro (6,4%). La tasa de desempleo se mantuvo sin cambios en noviembre en 20 países de la OCDE con datos disponibles, mientras que 7 países registraron caídas y otros 6 países registraron aumentos en la tasa de desempleo. La tasa de desempleo de diciembre de 2023 se mantuvo estable tanto en Canadá como en Estados Unidos en 5,8% y 3,7%, respectivamente.

La tasa de empleo de la OCDE subió a un máximo histórico del 62,5 % para las mujeres, mientras que se mantuvo estable por tercer mes consecutivo en su nivel más alto del 76,7 % para los hombres. La tasa de participación en la fuerza laboral de la OCDE también alcanzó su nivel más alto de 66% para las mujeres y se mantuvo estable para los hombres en su nivel previo a la pandemia de 80,6%.

La tasa de desempleo de los hombres de la OCDE se ha mantenido por debajo del 5,0% desde marzo de 2022. Para las mujeres se ha mantenido estable en el 5,0% durante cinco meses consecutivos. La tasa de desempleo juvenil de la OCDE (trabajadores de 15 a 24 años) se mantuvo prácticamente estable en los últimos dos meses, aunque fue 6,7 puntos porcentuales más alta que la tasa de desempleo de los trabajadores de 25 años o más.

Fuente: OCDE 18 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Situación del mercado laboral

Miércoles, 17 de enero de 2024

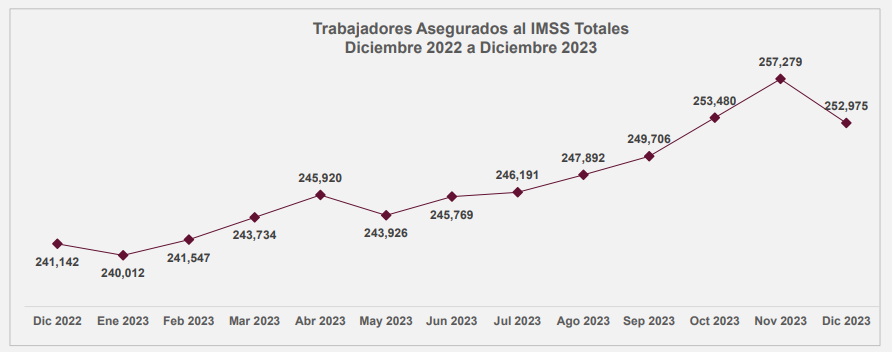

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras diciembre de 2023

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de diciembre de 2023, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 diciembre de 2023, a nivel nacional se contaba con un total de 22’024,386 trabajadores asegurados a este instituto, registrando un decremento de -1.7% en relación al mes anterior, que equivale a 384,882 trabajadores menos.

En el estado de Chiapas para el mismo mes, se registraron 252,975 trabajadores asegurados al IMSS, de los cuales 157,255 (62.2%) son hombres y 95,720 (37.8%) son mujeres; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un descenso de 1.7% que representó 4,304 empleos menos. En relación al mes de diciembre de 2022 se registró un aumentó de 4.9% lo que significó 11,833 asegurados más.

De los 252,975 trabajadores asegurados al IMSS en Chiapas, 222,237 son trabajadores permanentes (urbanos y del campo), cifra que representa 87.8% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el décimo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Ciudad de México, Jalisco y Puebla así como del promedio nacional que presentó un valor de 86.3%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de diciembre de 2022 a diciembre de 2023, se registró un incremento de 11,978 empleos equivalente a 5.1% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´827,419 trabajadores en diciembre del año 2018 a 21´766,961 en diciembre del 2023, es decir 1´939,542 empleos generados en el periodo en esta categoría, lo anterior representó un incremento de 9.8%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 222,298 trabajadores a 248,567; es decir un incremento de 11.8% que equivale a 26,269 asegurados más.

En Chiapas, el sector primario concentró 17,879 de los trabajadores asegurados (7.1%); en el sector secundario se encontraban 48,699 trabajadores (19.3%) y en el sector terciario se concentró el mayor número de asegurados con 186,397 que representaban (73.7%) del total.

A nivel municipal, comparando el mes de diciembre de 2023 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (3,853), Tapachula (1,665), Chiapa de Corzo (810), Chicoasén (758) y de Venustiano Carranza (555).

Fuente: SH 17 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Martes, 16 de enero de 2024

Chiapas Ingresos por Remesas Familiares

Cifras durante el tercer trimestre del 2023

Las remesas, se refiere a la cantidad en dólares americanos proveniente del exterior, transferida a través de empresas; originada por un remitente (persona física residente en el exterior que transfiere recursos económicos a sus familiares en México) para ser entregada en el territorio nacional a un beneficiario (persona física residente en México que recibe los recursos que transfiere el remitente).

Esta información incorpora una revisión al alza de ese flujo del exterior. La revisión comprendió a las cifras de los últimos años al incluir recursos adicionales por remesas derivados de la incorporación de nuevos intermediarios, así como por otros ajustes de esta estadística.

Al tercer trimestre del 2023, Chiapas ocupó la quinta posición a nivel nacional por la participación porcentual en los ingresos por remesas familiares.

Al tercer trimestre de 2023, Chiapas ocupó la quinta posición a nivel nacional con una participación de 7.1% respecto al valor total de remesas.

Chiapas ocupó el quinto lugar por el valor de remesas familiares por habitante, el cual ascendió a 214 dólares por persona que es equivalente a poco más de 2 terceras partes del valor máximo a nivel nacional, registrado en Zacatecas con 299.9 dólares por persona.

El importe de las remesas a nivel nacional se incrementó 98.9% entre el 3er trimestre de 2018 y el mismo de 2023, por su parte Chiapas aumentó más de 4.5 veces su valor, lo anterior representó un aumento de 974.9 Mdd.

Comparando el 3er trimestre de 2023 con el trimestre anterior existió un aumento de 92.5 millones de dólares y en relación al 3er trimestre del año 2022, el aumento fue de 344 millones. En valores anuales, se observa un constante incremento del valor de las remesas.

El valor de remesas registrado en el 3er trimestre del 2023 es el mayor registrado desde 2018, con 92.5 millones más que el valor del 2° trimestre de 2023, el cual era el valor más alto registrado anteriormente.

En el largo plazo se puede observar la tendencia de crecimiento de los ingresos por remesas familiares cuya aportación favorece los ingresos de los hogares receptores de la entidad.

Fuente: SH 16 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Migración | Comentarios desactivados en SH – Chiapas. Ingresos por Remesas Familiares

Lunes, 15 de enero de 2024

Indicadores del Sector Manufacturero

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) para dar a conocer el comportamiento de las principales variables asociadas al empleo en el sector manufacturero.

En noviembre de 2023 y con datos ajustados por estacionalidad, el personal ocupado total del sector manufacturero disminuyó 0.2 % y las horas trabajadas descendieron 0.5 % a tasa mensual. Las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales) aumentaron uno por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total retrocedió 1.2 % y las horas trabajadas, 1.5 por ciento. Las remuneraciones medias reales crecieron 6.2 por ciento.

Fuente: INEGI 15 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del sector manufacturero

Lunes, 15 de enero de 2024

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante noviembre de 2023

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por noveno año consecutivo al mes de noviembre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 6,762 millones de dólares (MDD).

Al décimo primer mes del año, el saldo positivo aumentó 1,610 MDD (31.3%), respecto del mismo periodo de 2022, debido al mayor incremento de las exportaciones, 2,103 MDD (4.6%), en comparación con el incremento de las importaciones, 493 MDD (1.2%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero – noviembre 1993-2023.

Al mes de noviembre de 2023, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 31 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 16,992 MDD (55.5%) y

Turismo extranjero en 20,200 MDD (73.7%).

En once meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 8,669 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,829 MDD, el cual contribuye con 32.6%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (246 MDD) contribuye de manera positiva con 2.8% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-noviembre 2023

Balanza Agropecuaria y Agroindustrial: superávit de 6,762 MDD.

Balanza de bienes agrícolas:

Para noviembre de 2023, el superávit fue de 1,132 MDD, este saldo es resultado de exportaciones 6.8% mayores a las importaciones. El saldo incrementó 97.4% (559 MDD), en relación con el mismo periodo de 2022, debido a que las exportaciones aumentaron en mayor medida 3.4% (591 MDD), en comparación con el incremento que tuvieron las importaciones que fue de 0.2% (33 MDD).

Balanza de bienes agroindustriales:

A noviembre de 2023, se registra un superávit de 6,516 MDD, periodo en el que las exportaciones fueron 30.7% mayores a las importaciones. El saldo se incrementó 17.6% (976 MDD), respecto del mismo mes de 2022, resultado del aumento en mayor medida de las exportaciones en 1,348 MDD (5.1%), en comparación con las importaciones 372 MDD (1.8%).

Balanza de bienes pesqueros:

Al décimo primer mes de 2023, se registra un superávit de siete millones de dólares, debido a que lo exportado es 0.9% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las ventas en 21.1% (203 MDD), mientras que las importaciones 12.1% (103 MDD), en comparación al mismo periodo de 2022.

Balanza de bienes ganaderos y apícolas:

Al mes de noviembre de 2023, el déficit fue 892.7 MDD, esto es, 175.8 millones de dólares menos que el saldo negativo reportado al mismo periodo de 2022 (1,068.5 MDD). El comercio total se incrementó 557 millones 330 mil dólares (19.1%), al pasar de 2,921 millones dólares en 2022 a 3,478 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 69.1% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 366.6 MDD (39.6%) frente a las de 2022; mientras que las compras al mercado externo aumentaron 190.8 MDD (9.6%).

Fuente: SIAP 12 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Jueves, 11 de enero de 2024

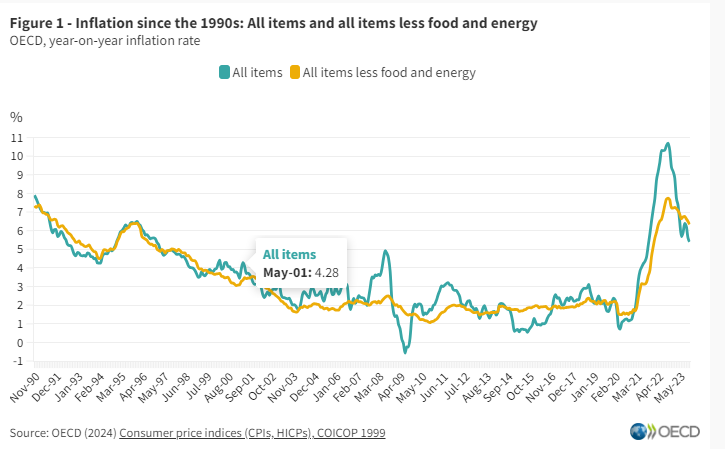

Precios al consumo

La inflación general de la OCDE cae ligeramente al 5,4% en noviembre de 2023.

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), disminuyó por tercer mes consecutivo, del 5,6% en octubre al 5,4% en noviembre de 2023. Se registraron caídas de la inflación entre octubre y noviembre de 2023 en 28 países de la OCDE, el mismo número que entre septiembre y octubre. Sin embargo, la caída de la inflación general fue menos pronunciada que el mes anterior. En los Países Bajos, Dinamarca y Bélgica, la inflación general volvió a repuntar tras un período de descenso. La inflación subyacente (inflación menos alimentos y energía) en la OCDE siguió disminuyendo ligeramente, del 6,5% en octubre al 6,3% en noviembre, su nivel más bajo desde abril de 2022.

La inflación de los alimentos en la OCDE siguió desacelerándose a un ritmo similar al de meses anteriores, pero cayó más rápidamente que la inflación general. La inflación de los alimentos alcanzó el 6,7% en noviembre, frente al 7,4% en octubre, con descensos en 34 países de la OCDE. Noviembre marcó el séptimo mes consecutivo de inflación energética negativa en la OCDE. Se registraron diferencias significativas entre los países de la OCDE: la inflación energética superó el 20% interanual en Chequia y Colombia, mientras que los precios de la energía cayeron más del 20% interanual en Bélgica, los Países Bajos, Italia y Dinamarca.

En el G7 , la inflación interanual disminuyó al 3,1% en noviembre desde el 3,4% en octubre. La inflación general se mantuvo sin cambios en Canadá y en general estable en Estados Unidos. Disminuyó en todos los demás países del G7, registrándose la mayor caída en Italia. Los artículos no alimentarios y no energéticos fueron los que más contribuyeron a la inflación general en la mayoría de los países del G7 en noviembre. Los alimentos, la energía y, en menor medida, la inflación subyacente continuaron cayendo en el G7 en su conjunto.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumo (IPCA) volvió a caer, alcanzando el 2,4% en noviembre, tras el 2,9% en octubre , con descensos relativamente mayores en la inflación de los alimentos y la inflación básica y una inflación menos pronunciada. Disminución de la inflación energética. En diciembre, la estimación preliminar de Eurostat apuntaba a un aumento de la inflación de la zona del euro hasta el 2,9%, con una desaceleración del descenso de los precios de la energía, mientras que se estima que la inflación subyacente habría seguido disminuyendo. Se estima que la inflación aumentó notablemente en diciembre en Alemania, lo que refleja un efecto de base debido a una medida única sobre las facturas de gas y calefacción (conocida como “asistencia inmediata de diciembre”) en diciembre de 2022.

En el G20, la inflación interanual se mantuvo prácticamente estable en el 5,8% en noviembre, frente al 5,7% en octubre. La inflación disminuyó en Sudáfrica y China, donde se hundió aún más en territorio negativo, pero aumentó en Argentina, India e Indonesia. En general, se mantuvo estable en Brasil y Arabia Saudita.

Fuente: OECD 11 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumo

Jueves, 11 de enero de 2024

El desempleo mundial aumentará a 5,2% en 2024

Dos millones de trabajadores se sumarían este año a las filas de las personas que buscan empleo, con diferencias entre los países según el desempeño de sus economías.

En su informe de Perspectivas Sociales y del Empleo en el Mundo: Tendencias 2024, la OIT destaca que aunque los mercados laborales han mostrado gran resiliencia frente al deterioro de las condiciones económicas, la recuperación de la pandemia de COVID-19 sigue siendo desigual, ya que han surgido nuevas vulnerabilidades y las crisis múltiples que erosionan la posibilidad de una mayor justicia social. El desempleo ha caído por debajo de los niveles anteriores a la pandemia, pero el desempleo mundial aumentará en 2024, al igual que las desigualdades, además de que habrá un estancamiento de la productividad, apunta el estudio.