Archivo de la categoría "Indicadores"

Martes, 16 de abril de 2024

El menor crecimiento económico y las perturbaciones

del comercio en 2024 afectarán al desarrollo

Aunque la desaceleración de la economía mundial en 2023 fue menos grave de lo previsto inicialmente, la UNCTAD advierte en su último informe de que este año cabe esperar una mayor desaceleración del crecimiento.

De cara a 2024, las expectativas del mercado de tipos de interés más bajos permiten albergar esperanzas de mitigar la presión sobre los presupuestos privados y públicos de todo el mundo. Sin embargo, según el informe, la política monetaria por sí sola no puede aportar soluciones a los principales retos mundiales, señalando las crisis actuales relacionadas con la deuda soberana, las desigualdades cada vez mayores y el cambio climático.

En 2023, a pesar de que el empleo se mantuvo estable, la inflación disminuyó, lo que indica que las cuestiones relacionadas con la oferta, y no sólo la demanda, contribuyeron de manera significativa al aumento de la inflación observado anteriormente. El informe tampoco encontró pruebas de un temido ciclo en el que el aumento de los salarios impulse al alza los precios, ya que los salarios reales siguen por debajo de las tendencias prepandémicas y van a la zaga del crecimiento de la productividad.

En 2023, la economía mundial creció un 2,7%, pero el comercio internacional de mercancías disminuyó un 1%. Aunque se ha producido cierta recuperación en 2024, es poco probable que el comercio de mercancías sea un motor significativo del crecimiento este año.

El informe también advierte del creciente proteccionismo, las tensiones comerciales y la incertidumbre geopolítica. Estos riesgos no sólo obstaculizan las economías, sino que también ponen en peligro las soluciones multilaterales concertadas en un momento en que la colaboración comercial internacional es más necesaria que nunca.

Entre 2021 y 2022, las transferencias netas de deuda pública y con garantía pública de acreedores privados pasaron de una entrada de más de 40.000 millones de dólares a una salida de casi 90.000 millones, lo que deja al descubierto los fallos de la actual arquitectura financiera y de deuda.

El Informe sobre el Comercio y el Desarrollo identifica varios factores que contribuyen a la subida de los precios mundiales de los alimentos y también perjudican a muchos productores en los países en desarrollo. Entre estos factores se encuentran la importante concentración dentro de las cadenas de valor alimentarias mundiales, las normas más estrictas impuestas por las naciones importadoras a los productos alimentarios y la creciente influencia del sector financiero en los mercados de productos básicos.

La inseguridad alimentaria sigue siendo una grave preocupación en los países en desarrollo. Si persisten las tendencias actuales del mercado, unos 600 millones de personas padecerán desnutrición crónica en 2030, según las proyecciones de la Organización de las Naciones Unidas para la Agricultura y la Alimentación.

Fuente: OECD 16 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OCDE – El menor crecimiento económico y las perturbaciones del comercio en 2024 afectarán al desarrollo

Martes, 16 de abril de 2024

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante febrero de 2024

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por décimo año consecutivo, al mes de febrero de 2024 la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 1,492 millones de dólares (MDD).

En los dos primeros meses del año, el saldo positivo aumentó 565 MDD (61.0%), en comparación con el mismo mes de 2023, debido al mayor aumento de las exportaciones en 737 MDD (8.9%), respecto al incremento de las importaciones de 172 MDD (2.3%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero – febrero 1993-2024.

A febrero de 2024, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 32 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 3,716 MDD (69.5%) y

Turismo extranjero en 2,739 MDD (43.3%).

En el primer bimestre de 2024, la Balanza Comercial No Petrolera cerró con un déficit de 3,532 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 5,187 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (752 MDD) contribuye de manera positiva a atenuar el déficit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-febrero 2024

Balanza Agropecuaria y Agroindustrial: superávit de 1,492 MDD.

Balanza de bienes agrícolas:

En el primer bimestre de 2024, el superávit fue de 922 MDD, este saldo es resultado de exportaciones 31.5% mayores a las importaciones. El saldo incrementó 175.2% (587 MDD), en relación con el mismo periodo de 2023, debido a que las exportaciones aumentaron 6.2% (225 MDD), y la disminución de las importaciones que fue de 11.0% (362 MDD).

Balanza de bienes agroindustriales:

A febrero de 2024, se registra un superávit de 740 MDD, periodo en el que las exportaciones fueron 18.1% mayores a las importaciones. El saldo se disminuyó 4.4% (34 MDD), respecto al mismo mes de 2023, resultado del aumento en mayor medida de las importaciones en 510 MDD (14.3%), en comparación con las exportaciones 476 MDD (11.0%).

Balanza de bienes pesqueros:

En los primeros dos meses de 2024, se registra un déficit de 14.6 millones de dólares, debido a que lo importado es 10.3% mayor respecto de lo exportado. Las ventas al exterior disminuyeron en 8.8% (14 MDD), mientras que las compras se incrementaron en 5.8% (9 MDD), en comparación al mismo mes de 2023.

Balanza de bienes ganaderos y apícolas:

En el primer bimestre de 2024, el déficit en 2024 fue 156.1 MDD, esto es, 33.6 millones de dólares menos que el saldo negativo reportado en 2023 (189.7 MDD). El comercio total se incrementó 64 millones 427 mil dólares (11.1%), al pasar de 578 millones dólares en 2023 a 642 millones de dólares en 2024. El déficit de la balanza se explica porque las importaciones fueron 64.2% mayores a las exportaciones. Las ventas se incrementaron en mayor medida, en 49 MDD (25.2%) frente a las de 2023; mientras que las compras aumentaron 15.4 MDD (4.0%).

Fuente: SIAP 15 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Lunes, 15 de abril de 2024

Valor de la canasta alimentaria, marzo de 2024

Actualizamos el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) en marzo 2024.

En el ámbito urbano el valor de la #CanastaAlimentaria incrementó anualmente 5.7%: pasó de $2,164.51 (mar. 2023) a $2,287.66 (mar. 2024). En cuanto a la variación mensual, disminuyó 0.2%, al pasar de $2,293.38 (feb.2024) a $2,287.66 (mar. 2024).

En el ámbito rural el valor de la #CanastaAlimentaria incrementó anualmente 5.5%: pasó de $1,659.09 (mar. 2023) a $1,750.51 (mar.2024). Respecto a la variación mensual, su valor disminuyó: pasó de $1,756.08 (feb. 2024) a $1,750.51 (mar.2024).

Fuente: CONEVAL 11 de abril de 2024

Clasificado bajo: Alimentación, CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, marzo de 2024

Lunes, 15 de abril de 2024

Aumenta 61% el superávit de la balanza agroalimentaria

Los productos con el mayor valor de exportación en el primer bimestre del año fueron la cerveza, tomate fresco o refrigerado, tequila y mezcal, aguacate, y fresa y frambuesa frescas.

En los dos primeros meses del año se aceleró el dinamismo de las exportaciones agropecuarias y agroindustriales de México, al totalizar nueve mil 059 millones de dólares, un aumento de 8.85 por ciento respecto a lo registrado en igual lapso de 2023 y disminuyó el ritmo de crecimiento de las importaciones.

De acuerdo con cifras del Banco de México (Banxico), en el periodo enero-febrero, las importaciones agroalimentarias sumaron siete mil 567 millones de dólares, lo que representó un aumento de 2.32 por ciento respecto a las registradas en el mismo periodo del año anterior. De esta forma, el comercio internacional agroalimentario de México totalizó 16 mil 626 millones de dólares en el periodo de referencia.

A su interior, la balanza agropecuaria y pesquera presentó un incremento en el superávit de 391 por ciento (totalizando 752 millones de dólares), ya que las exportaciones alcanzaron cuatro mil 239 millones de dólares, un alza de 6.56 por ciento en comparación con el primer bimestre de 2023, mientras que las importaciones sumaron tres mil 487 millones de dólares.

En el rubro de productos agroindustriales, las exportaciones fueron por cuatro mil 820 millones de dólares, un crecimiento de 10.95 por ciento, mientras que las importaciones sumaron cuatro mil 080 millones de dólares, con lo cual se presentó un superávit en la balanza comercial de productos agroindustriales de 740 millones de dólares.

Las exportaciones que más crecieron en el lapso enero-febrero fueron las de chocolate y otros preparados de alimentos con cacao, con un alza de 71.74 por ciento; le siguieron las de preparaciones café, té o yerba mate, con 64.46 por ciento; jugo de naranja congelado, 62.38 por ciento; guayaba, mango y mangostanes, 48.60 por ciento; uvas, frescas o secas, pasas, 38.05, y ganado bovino, 35.86 por ciento.

Los productos con el mayor valor de exportación fueron la cerveza, con mil 013 millones de dólares; tomate fresco o refrigerado, 630 millones de dólares; tequila y mezcal, 621 millones de dólares; aguacate, 594 millones de dólares; fresa y frambuesa frescas, 531 millones de dólares, y pimiento, 427 millones de dólares.

Fuente: SADER 14 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Aumenta 61% el superávit de la balanza agroalimentaria

Jueves, 11 de abril de 2024

Chiapas. Principales Resultados de la Encuesta

Nacional de Victimización de Empresas (ENVE) 2022

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica a través de la Dirección de Información Geográfica y Estadística pone a su disposición el documento sobre los resultados de la Encuesta Nacional de Victimización de Empresas (ENVE) que publica el INEGI.

La ENVE tiene como objetivo generar información estadística que permita realizar estimaciones con cobertura nacional y estatal, sobre la tasa de prevalencia1 e incidencia delictiva en unidades económicas, y la correspondiente cifra negra , entre otras.

El presente documento resume de manera general algunos de los indicadores para Chiapas contenidos en la ENVE de sus ediciones 2014, 2016, 2018 y 2022.

A nivel nacional, el número de unidades económicas aumento 25.3% en el periodo 2013-2021, dicho valor representó 960,255 unidades más; entre los años 2019 y 2021 se registró una disminución de 5%, representando 250,589 unidades menos.

En Chiapas el aumento registrado entre el año 2013 y el 2021 fue de 45.7% que representó a 58,020 unidades más en la entidad, mientras que en el periodo 2019 – 2021 registró un descenso de 5.9%, lo cual significó 11,597 unidades menos.

Durante el periodo comprendido entre el año 2013 y 2021, el estado de Chiapas registró un descenso de la tasa de prevalencia de 36.4%, lo que significó una reducción de 950 unidades económicas que fueron victimas de algún delito.

Durante el periodo comprendido entre el año 2013 y 2021, el estado de Chiapas registró un descenso de la tasa de incidencia de 39.7%, lo que significó una reducción de 1,879 delitos. Comparando los últimos dos años disponibles se observa un aumento de 17.2%, lo que en términos absolutos representó a 419 delitos más por cada 10,000 unidades económicas del estado.

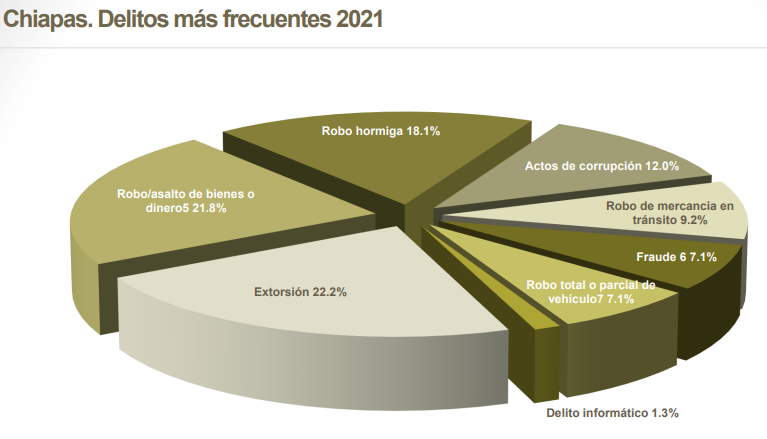

En Chiapas para el año 2021, la distribución de delitos sufridos por las unidades económicas reportó en primer lugar la extorsión con una incidencia de 635 victimas; en segundo lugar fue el robo/asalto de bienes o dinero con 624 delitos y el robo hormiga en tercer lugar con 516 unidades victimas. El delito informático fue el que registró la menor participación porcentual para ese año al registrar una incidencia de 37 unidades victimas de este delito por cada 10,000 unidades económicas.

En el estado de Chiapas durante el año 2022, el Ejercito (37.7%) fue la autoridad que registró el mayor porcentaje de mucha confianza por parte de las unidades económicas registradas en la encuesta. En contraparte se encontró a la Policía de Tránsito Municipal como la autoridad que presentó el nivel más alto dentro de las autoridades a las que no se les tiene nada de confianza con una cifra de 28.1%.

Durante el año 2022, de acuerdo con la ENVE, se recopiló información sobre la percepción que tienen las unidades económicas referente a la corrupción en las autoridades. Tanto a nivel nacional como para Chiapas, la policía de transito municipal registró el valor más alto en cuanto a percepción de corrupción se refiere con 71.7% y 75.9% respectivamente. Por su parte la autoridad que se percibió como la menos corrupta para el mismo año fue la Marina con 19.5% a nivel nacional, mientras que para el estado de Chiapas fue el ejercito con 22.1%.

A lo largo del 2021 el costo promedio del delito por unidad económica que fue víctima de algún delito registró el valor de $56,936 a nivel nacional. Por su parte, el estado de Chiapas ocupó el lugar 21 con un promedio de costo del delito de $39,144 por unidad económica.

En el 2021 se observó el porcentaje de unidades económicas que manifestaron sentirse afectadas por la presencia del comercio informal y/o productos ilegales. Por su parte el estado de Chiapas registró que 12% de las unidades económicas se vieron afectadas por este fenómeno, ocupando la 17ª posición a nivel nacional.

Fuente: SH 11 de abril de 2024

Clasificado bajo: Comunicaciones y Transportes, Empresas, Encuestas, Estadística, Gobierno, Indicadores, Seguridad | Comentarios desactivados en SH – Chiapas. Principales Resultados de la Encuesta Nacional de Victimización de Empresas (ENVE) 2022

Jueves, 11 de abril de 2024

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras marzo de 2024

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de marzo de 2024, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 marzo de 2024, a nivel nacional se contaba con un total de 22’289,345 trabajadores asegurados a este instituto, registrando un decremento de 0.002% en relación al mes anterior, que equivale a 465 trabajadores menos.

En el estado de Chiapas para el mismo mes, se registraron 256,846 trabajadores asegurados al IMSS, de los cuales 160,295 (62.4%) son hombres y 96,551 (37.6%) son mujeres; la cifra total representó 1.2% del total nacional. En comparación con el mes anterior, se registró un aumento de 0.3% que representó 786 empleos más.

En relación al mes de marzo de 2023 se registró un aumentó de 5.4% lo que significó 13,112 asegurados más.

De los 256,846 trabajadores asegurados al IMSS en Chiapas, 224,565 eran trabajadores permanentes (urbanos y del campo), cifra que representó 87.4% de los trabajadores afiliados a esta institución, lo anterior ubicó al estado en el décimo lugar en el contexto nacional en este rubro, se encontró por arriba de entidades como la Ciudad de México, Morelos y Jalisco así como del promedio nacional que presentó un valor de 86.1%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de marzo de 2023 a marzo de 2024, se registró un incremento de 14,077 equivalente a 5.9% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´507,479 trabajadores en marzo del año 2018 a 21´981,032 en marzo del 2024, es decir 2´473,553 empleos generados en el periodo en esta categoría, lo anterior representó un incremento de 12.7%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 218,021 trabajadores a 252,315; es decir un incremento de 15.7% que equivale a 34,294 asegurados más.

En Chiapas, el sector primario concentró 18,262 de los trabajadores asegurados (7.1%); en el sector secundario se encontraban 50,783 trabajadores (19.8%) y en el sector terciario se concentró el mayor número de asegurados con 187,801 que representaban 73.1% del total.

A nivel municipal, comparando el mes de marzo de 2024 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (5,206), Tapachula (2,736), Pijijiapan (750), Chicoasén (561) seguido de Comitán de Domínguez (487).

Fuente: SH 11 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Jueves, 11 de abril de 2024

Indicador Mensual de la Actividad Industrial(IMAI)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Actividad Industrial (IMAI). Este permite conocer y dar seguimiento a la evolución de la actividad industrial en México.

En febrero de 2024 y con cifras desestacionalizadas, la actividad industrial disminuyó 0.1 % a tasa mensual.

Por componente y con series ajustadas por estacionalidad, en el segundo mes de 2024, la variación mensual de la producción fue la siguiente: en Construcción descendió 2.5 % y en Minería, 0.8 por ciento. En Industrias manufactureras aumentó 0.5 % y en Generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, 0.7 por ciento.

A tasa anual y con cifras desestacionalizadas, la actividad industrial creció 1.5 %, en términos reales, en febrero pasado. Por sector de actividad económica, Construcción avanzó 12.1 % y Generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, 2.5 por ciento. Industrias manufactureras no presentó cambio y Minería cayó cuatro por ciento.

Fuente: INEGI 11 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial (IMAI)

Jueves, 11 de abril de 2024

Revitalizar el crecimiento:

una agenda urgente para América Latina y el Caribe

Mejorar la competencia puede ayudar a superar obstáculos persistentes, de acuerdo con un informe del Banco Mundial

América Latina y el Caribe ha llegado a una coyuntura crítica. Si bien en las últimas décadas ha logrado avances significativos en la estabilización económica, el crecimiento se ha estancado, lo que socava el progreso. Se necesitan medidas urgentes para revertir el rumbo. En un nuevo informe, “Competencia: ¿el ingrediente que falta para crecer?” el Banco Mundial destaca áreas potenciales de acción, enfatizando de qué manera aprovechar las políticas e instituciones de competencia es clave para cualquier estrategia con impacto.

El Banco Mundial prevé que el PIB regional se expandirá un 1,6 por ciento en 2024. Se espera un crecimiento del PIB de 2,7 y 2,6 para 2025 y 2026. Estas son las tasas más bajas en comparación con todas las demás regiones del mundo e insuficientes para impulsar la prosperidad. Muchos hogares se encuentran bajo presión debido a que las transferencias sociales están disminuyendo y los salarios aún no se han recuperado a los niveles de prepandemia.

A la vez que exploran nuevas vías para revitalizar el crecimiento, los países deberían evitar la tentación de limitar la competencia, lo que podría perpetuar el actual ciclo de baja productividad y crecimiento. Para corregir los marcos de competencia y mejorar la posición de los países de la región en el mercado global, el informe sugiere áreas clave de acción, que incluyen:

Fortalecer las agencias de competencia. El informe contiene nueva evidencia de que las agencias nacionales de competencia efectivas tienen un impacto positivo en la productividad, las ventas y los salarios. Reforzar estas agencias incluye garantizar su independencia y hacer cumplir su capacidad para hacer cumplir las regulaciones antimonopolio y a favor de la competencia, especialmente para las empresas más grandes. Esto supone también promover prácticas efectivas de gestión pública y capacitar a funcionarios.

Apoyar las políticas de innovación. La competencia per se no es suficiente para que las empresas prosperen. Las empresas deben estar preparadas para una mayor competencia, tanto nacional como internacional. Esto requiere políticas complementarias que estimulen a las empresas a innovar y ascender en la escala tecnológica para que puedan competir, adoptar nuevas técnicas y crecer.

Potenciar la capacidad dirigencial. Mejorar los conocimientos de gestión ayudará a las empresas a responder a los mercados, identificar nuevas oportunidades, desarrollar planes de negocios y estimular a los trabajadores. Esto debería ir acompañado de una agenda para mejorar la educación en todos los niveles, preparando a los estudiantes y a la fuerza laboral para prosperar en entornos competitivos.

Fuente: BANCO MUNDIAL 10 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Revitalizar el crecimiento: una agenda urgente para América Latina y el Caribe

Jueves, 11 de abril de 2024

La OMS da la alarma sobre las hepatitis víricas

Según el informe mundial sobre las hepatitis de 2024 de la Organización Mundial de la Salud (OMS), el número de vidas que se pierden a causa de las hepatitis víricas va en aumento. La enfermedad es la segunda causa infecciosa de muerte en el mundo, con 1,3 millones de fallecimientos al año, los mismos que provoca la tuberculosis, una de las principales causas infecciosas de mortalidad.

En el informe, publicado en la Cumbre Mundial sobre las Hepatitis, se destaca que, a pesar de la mejora de las herramientas de diagnóstico y tratamiento y de la disminución de los precios de los productos, las tasas de cobertura de las pruebas y los tratamientos se han estancado. Sin embargo, alcanzar el objetivo de eliminación de la OMS para 2030 debería ser posible si se toman medidas rápidas ahora.

Los nuevos datos de 187 países muestran que el número estimado de muertes por hepatitis víricas aumentó de 1,1 millones en 2019 a 1,3 millones en 2022. De estas, el 83% fueron causadas por la hepatitis B, y el 17% por la hepatitis C. Cada día mueren 3500 personas en todo el mundo debido a las hepatitis B y C.

En el informe se esbozan una serie de medidas para promover la aplicación de un enfoque de salud pública a las hepatitis víricas, con el fin de acelerar los progresos hacia el fin de la epidemia para 2030. Se trata de las siguientes:

Ampliar el acceso a pruebas y al diagnóstico.

Aplicar de manera efectiva las políticas para lograr un tratamiento equitativo.

Reforzar los esfuerzos de prevención en la atención primaria.

Simplificar la prestación de servicios y optimizar la regulación y el suministro de productos.

Formular argumentarios a favor de la inversión en países prioritarios.

Movilizar una financiación innovadora.

Utilizar datos mejorados para la acción; e

Implicar a las comunidades afectadas y a la sociedad civil e impulsar la investigación para mejorar el diagnóstico y los posibles tratamientos curativos de la hepatitis B.

La financiación para las hepatitis víricas, tanto a nivel mundial como dentro de los presupuestos de salud nacionales, no es suficiente para cubrir las necesidades. Esto se debe a una combinación de factores, como el escaso conocimiento de las intervenciones y herramientas costoeficaces y la existencia de prioridades que compiten entre sí en las agendas de salud mundiales. Con este informe se pretende arrojar luz sobre las estrategias para que los países hagan frente a estas inequidades y accedan a las herramientas a los precios más asequibles disponibles.

Fuente: OIT 09 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Da la alarma sobre las hepatitis víricas

Jueves, 11 de abril de 2024

Las muertes por hepatitis aumentan

porque muy poca gente es tratada

La hepatitis mata 3500 personas a diario.

La enfermedad es la segunda causa infecciosa de muerte en el mundo, con 1,3 millones de fallecimientos al año, los mismos que la tuberculosis, otra de las principales causas de muerte infecciosa, según el Informe Mundial sobre la Hepatitis 2024 de la Organización Mundial de la Salud (OMS).

Aunque se dispone de mejores herramientas para el diagnóstico y el tratamiento y los precios de los productos están bajando, las tasas de cobertura de las pruebas y el tratamiento se han estancado, afirma la OMS en el informe, publicado en la Cumbre Mundial sobre la Hepatitis. Sin embargo, alcanzar el objetivo de eliminación en 2030 debería ser posible si se toman medidas rápidas ahora, dijo la agencia.

Más de 6000 personas se infectan cada día con hepatitis vírica, según el informe. Nuevos datos de 187 países muestran que el número estimado de muertes por hepatitis vírica aumentó de 1,1 millones en 2019 a 1,3 millones en 2022. De ellas, el 83% fueron causadas por la hepatitis B y el 17% por la hepatitis C.

Las estimaciones actualizadas indican que 254 millones de personas viven con hepatitis B y 50 millones con hepatitis C en 2022. La mitad de la carga de infecciones crónicas por hepatitis B y C corresponde a personas de 30 a 54 años, y el 12% a niños. Los hombres representan el 58% de todos los casos.

En todas las regiones, solo el 13% de las personas que viven con infección crónica por hepatitis B habían sido diagnosticadas y aproximadamente el 3%, o siete millones, habían recibido terapia antiviral a finales de 2022, muy por debajo de los objetivos mundiales de tratar al 80% de las personas que viven con hepatitis B y hepatitis C crónicas para 2030.La carga de la hepatitis vírica también varía según las regiones. La región de África soporta el 63% de las nuevas infecciones por hepatitis B, pero a pesar de esta carga, solo el 18% de los recién nacidos de la región reciben la vacuna de la hepatitis B al nacer.

El informe esboza una serie de medidas para avanzar en un enfoque de salud pública frente a las hepatitis víricas, diseñadas para acelerar el progreso hacia el fin de la epidemia para 2030. Entre ellas se encuentran la ampliación del acceso a las pruebas y diagnósticos, el refuerzo de los esfuerzos de prevención en atención primaria y el paso de las políticas a la aplicación para un tratamiento equitativo.

Según la OMS, esto se debe a una combinación de factores, como el escaso conocimiento de las intervenciones y herramientas que ahorran costes y la existencia de prioridades sanitarias contrapuestas.

El nuevo informe también destaca estrategias para que los países aborden estas desigualdades y accedan a las herramientas a los precios más asequibles disponibles.

Fuente: OIT 09 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, ONU, Salud | Comentarios desactivados en ONU – Las muertes por hepatitis aumentan porque muy poca gente es tratada

Martes, 9 de abril de 2024

Índice Nacional de Precios Productor

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios Productor (INPP). Su objetivo es medir las variaciones de los precios de los bienes y servicios que se producen a nivel nacional.

Derivado del impacto del huracán Otis en la ciudad de Acapulco de Juárez y con base en las recomendaciones de aplicación de buenas prácticas en casos de emergencia y falta de precios, el INEGI dará continuidad a la publicación del índice de precios productor de esa ciudad. Para ello, el Instituto imputará los precios de conformidad con prácticas estándar en establecimientos económicos disponibles.

En marzo de 2024, el INPP total, incluido petróleo, aumentó 0.85 % a tasa mensual y 2.04 % a tasa anual. En el mismo mes de 2023, incrementó 0.21 % a tasa mensual y 1.81 % a tasa anual.

Por grupos de actividades económicas, a tasa mensual, los precios de las primarias crecieron 3.22 %; los de las secundarias, 0.54 %, y los de las actividades terciarias, 1.02 por ciento.

El Índice de Mercancías y Servicios de Uso Intermedio, incluido petróleo, subió 1.52 % a tasa mensual y 1.03 % a tasa anual.

En el mes de referencia, el Índice de Mercancías y Servicios Finales, incluido petróleo, ascendió 0.59 % a tasa mensual y 2.44 % a tasa anual.

Fuente: INEGI 09 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios Productor (INPP)

Martes, 9 de abril de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios al Consumidor (INPC). Su objetivo es medir la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares mexicanos que adquiere una o un consumidor urbano promedio.

Derivado del impacto del huracán Otis en la ciudad de Acapulco de Juárez y con base en las recomendaciones de aplicación de buenas prácticas en casos de emergencia y falta de precios, el INEGI dará continuidad a la publicación del índice de precios al consumidor de esa ciudad. Para ello, el Instituto imputará los precios de aquellos bienes y servicios que no se encuentran disponibles, así como de aquellos que aún no tienen un abasto regular.

En marzo de 2024, el INPC registró un incremento de 0.29 % respecto al mes anterior. Con este resultado, la inflación general anual se ubicó en 4.42 por ciento. En el mismo mes de 2023, la inflación mensual fue de 0.27 % y la anual, de 6.85 por ciento.

El índice de precios subyacente aumentó 0.44 % a tasa mensual y 4.55 % a tasa anual. El índice de precios no subyacente presentó una caída de 0.16 % mensual y un alza de 4.03 % anual.

Al interior del índice subyacente, a tasa mensual, los precios de las mercancías subieron 0.22 % y los de servicios, 0.69 por ciento.

Dentro del índice no subyacente, a tasa mensual, los precios de los productos agropecuarios disminuyeron 0.53 % y los de energéticos y tarifas autorizadas por el gobierno crecieron 0.16 por ciento.

Fuente: SIAP 09 de abril de 2024

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor (INPC)

Martes, 9 de abril de 2024

Resultados del Registro Administrativo de la

Industria Automotriz de Vehículos Pesados

Cifras durante marzo de 2024

En marzo de 2024, se vendieron 4 427 vehículos pesados al menudeo y 4 756 al mayoreo en el mercado nacional, lo que representó una variación de -4.6 y de -2.9 %, respecto al mismo mes de 2023.

Durante el periodo enero-marzo de 2024, la producción presentó una variación de -8.3 % respecto al mismo periodo en 2023. De 52 892 unidades producidas, 50 932 correspondieron a vehículos de carga y 1 960, a vehículos de pasajeros.

En el periodo enero-marzo de 2024, se exportaron 42 081 unidades. El principal mercado fue Estados Unidos, con una participación de 95.8 por ciento. La exportación de vehículos pesados presentó una caída de -8.5 % respecto al mismo periodo de 2023.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta el Registro Administrativo de la Industria Automotriz de Vehículos Pesados (RAIAVP), que se realiza en acuerdo con las 10 empresas afiliadas a la Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones A. C. (ANPACT) y Sparta Motors S. de R. L. de C. V. Estas informan sobre la comercialización de 15 marcas y la producción de vehículos pesados en México.

En marzo de 2024, las 11 empresas que conforman este registro vendieron 4 427 vehículos pesados al menudeo y 4 756 al mayoreo, en el mercado nacional. Lo anterior representó una variación de -4.6 y de -2.9 %, respectivamente, con base en el mismo mes de 2023.

La producción de marzo 2024 de vehículos pesados en México se concentró en los vehículos de carga, que representaron 96.3 % del total. El resto correspondió a la fabricación de autobuses para pasajeros.

Durante el periodo enero-marzo de 2024, Estados Unidos fue el principal destino de las exportaciones de vehículos pesados, con 95.8 % del total.

Fuente: INEGI 09 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Pesados (RAIAVP)

Lunes, 8 de abril de 2024

Indicador Mensual de la Actividad

Industrial por Entidad Federativa (IMAIEF)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF). Este proporciona información estadística de corto plazo en el ámbito estatal y permite seguir el comportamiento de las actividades secundarias en los estados.

En diciembre de 2023 y con cifras ajustadas por estacionalidad, las entidades federativas que registraron los crecimientos mensuales más pronunciados en su actividad industrial, en términos reales, fueron: Tabasco, Baja California Sur, Veracruz de Ignacio de la Llave, Yucatán, Quintana Roo y Chiapas.

En el último mes de 2023, a tasa anual y con series desestacionalizadas, los estados que presentaron los ascensos más significativos en su producción industrial, en términos reales, fueron: Quintana Roo, Aguascalientes, Chiapas, Veracruz de Ignacio de la Llave, Yucatán y Campeche.

Con datos originales y a tasa anual, en diciembre de 2023, en el sector Minería destacaron los incrementos en Tamaulipas, Querétaro, Quintana Roo y Baja California.

En Generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, sobresalieron los aumentos en Tabasco, Nuevo León, Campeche, Sinaloa y Tamaulipas.

En Construcción, las alzas más relevantes ocurrieron en Quintana Roo, Campeche, Chiapas, Aguascalientes y Querétaro. En Industrias manufactureras, los avances más altos se registraron en Veracruz de Ignacio de la Llave, Hidalgo y Sonora.

Fuente: INEGI 08 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF)

Lunes, 8 de abril de 2024

Precios al consumidor

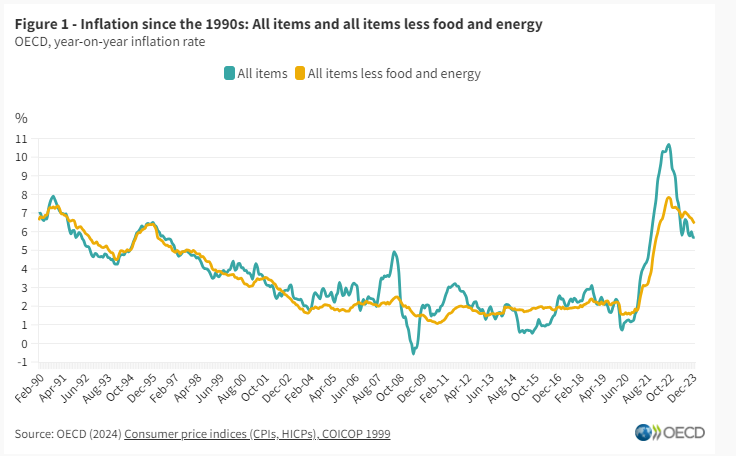

La inflación general de la OCDE se mantiene estable en el 5,7% en febrero de 2024, la inflación de los alimentos continúa desacelerándose

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), se mantuvo estable en febrero de 2024 en un 5,7%, habiendo rondado el 6,0% desde mayo de 2023. La inflación general cayó en tres cuartas partes de los países de la OCDE, registrándose las mayores caídas mensuales en Polonia y Suecia y el mayor aumento en Türkiye. La inflación general estuvo por debajo del 2,0% en siete países de la OCDE y se mantuvo negativa en Costa Rica.

La inflación de los alimentos continuó disminuyendo por decimoquinto mes consecutivo, alcanzando el 5,3% en febrero, después del 6,3% en enero , y aumentando sólo en cuatro países de la OCDE. La inflación de alimentos de la OCDE fue inferior a la inflación general por primera vez desde noviembre de 2021. La inflación de energía de la OCDE aumentó pero se mantuvo moderadamente negativa en -0,5% en febrero, a pesar de la fuerte inflación de energía en Türkiye y Colombia. La inflación básica de la OCDE (inflación menos alimentos y energía) continuó disminuyendo, pero se mantuvo alta en 6,4%, lo que refleja los rígidos precios de los servicios.

La inflación interanual también se mantuvo estable en el G7 en el 2,9% en febrero, su nivel más bajo desde abril de 2021 . Aumentó en Japón, lo que refleja un efecto de base, ya que los precios de la energía habían disminuido significativamente en febrero de 2023 con la introducción de subsidios a la energía. Por el contrario, el Reino Unido y Alemania registraron las caídas más pronunciadas de la inflación general en febrero de 2024. La inflación subyacente fue la que más contribuyó a la inflación general en la mayoría de los países del G7.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) disminuyó al 2,6% en febrero, en comparación con el 2,8% en enero. La caída de la inflación de los alimentos fue aproximadamente el doble que la de la OCDE, mientras que la inflación básica disminuyó a un ritmo similar al de la OCDE. En marzo de 2024, la estimación preliminar de Eurostat apuntaba a otra caída de la inflación general y subyacente de la zona del euro (al 2,4%) (al 2,9%, después del 3,1% en febrero), con una desaceleración del descenso de los precios de la energía.

En el G20, la inflación interanual aumentó al 6,9% en febrero en comparación con el 6,4% en enero, alcanzando su nivel más alto desde marzo de 2023. Este aumento fue impulsado en parte por un aumento de la inflación general en China, que pasó a ser positiva para el primera vez desde agosto de 2023. La inflación general también aumentó en Arabia Saudita e Indonesia y saltó aún más en Argentina (Cuadro 2). En general, se mantuvo estable en Brasil y Sudáfrica.

Fuente: OECD 08 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Viernes, 5 de abril de 2024

Día Mundial de la Salud: la OPS reafirma su compromiso

con el derecho a la salud para todas las personas

En vísperas del Día Mundial de la Salud, que se celebra el 7 de abril, la Organización Panamericana de la Salud (OPS) reitera su compromiso con el derecho a la salud para todas las personas, sin discriminación alguna.

El lema del Día Mundial de la Salud este año es “Mi salud, mi derecho”, y busca defender el derecho de todas las personas, en todas partes, a la salud, es decir, a tener acceso a servicios de salud, a educación y a información de calidad, así como a disponer de agua potable y saneamiento seguro, aire limpio, buena nutrición, vivienda de calidad, condiciones ambientales y de trabajo decentes, una protección social adecuada y a no ser discriminadas, entre otros.

En 1948, la Organización Mundial de la Salud (OMS) reconoció la salud como un derecho humano en su Constitución. Sin embargo, en las Américas, casi el 30% de la población presenta necesidades de atención de salud no cubiertas, una situación que se agrava en los países de renta baja y en las comunidades más empobrecidas y en situación de vulnerabilidad.

La OPS recomienda transformar los sistemas de salud basándolos en la atención primaria de salud (APS), un modelo centrado en las personas y las comunidades, y enfocado en la salud y no en la enfermedad. También, pide abordar los determinantes sociales y ambientales que condicionan la salud, el bienestar y la equidad en salud de las personas y las comunidades mediante una acción intersectorial.

Aumentar la inversión en salud hasta al menos el 6% del PIB, invertir el 30% de estos recursos en el primer nivel de atención y eliminar los pagos directos en el punto de atención son otras de las recomendaciones para garantizar un acceso equitativo a los servicios.

Fuente: OPS 05 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población, Salud | Comentarios desactivados en OPS – Día Mundial de la Salud: la OPS reafirma su compromiso con el derecho a la salud para todas las personas

Viernes, 5 de abril de 2024

Venta de autos híbridos y eléctricos

inició 2024 con crecimiento de 75%

Durante enero del 2024 las empresas automotrices en México lograron comercializar 7,442 vehículos híbridos y eléctricos.

Durante enero del 2024 las empresas automotrices en México lograron comercializar 7,442 autos híbridos, híbridos plugin y eléctricos, de acuerdo con cifras publicadas por el Inegi (Instituto Nacional de Estadística y Geografía).

Este nivel de ventas implicó un crecimiento de 74.6% en comparación con el mismo mes del año previo, cuando se vendieron 4,263 unidades.

Ante una mayor demanda de autos verdes, las automotrices con plantas productivas en México han incrementado también el ensamble de este tipo de unidades, tanto para la venta interna como para la exportación.

En los años recientes se han integrado al mercado nacional algunas automotoras chinas que, aunque todavía son minoría, han ganado terreno entre los consumidores mexicanos. En lo que va del 2024 se han observado contrastes importantes en las ventas de estas empresas automotrices.

Fuente: EL ECONOMISTA 05 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Industria, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Venta de autos híbridos y eléctricos inició 2024 con crecimiento de 75%

Viernes, 5 de abril de 2024

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante marzo de 2024

En marzo, en el mercado nacional se vendieron 124 395 vehículos ligeros.

Durante el periodo enero-marzo de 2024, se produjeron 927,781 vehículos ligeros y se exportaron 824 971 unidades.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Autos Orientales Picacho y Giant Motors Latinoamérica.

En marzo de 2024, se vendieron 124 395 unidades en el mercado interno, lo que representa una variación de 4.7 % respecto al mismo mes de 2023.

Durante enero-marzo de 2024, se comercializaron 349 752 vehículos ligeros y, en este mismo periodo, se produjeron 927 781 unidades en México. Los camiones ligeros representaron 75.6 % del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En marzo de 2024, se exportaron 286 002 vehículos ligeros y durante el periodo enero-marzo de 2024, se reportó un total de 824 971 unidades, una variación de 11.3 % respecto al mismo periodo de 2023.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 05 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL)

Viernes, 5 de abril de 2024

El índice de precios de los alimentos de la FAO aumenta en marzo

El alza de las cotizaciones internacionales de los aceites vegetales, los productos lácteos y la carne compensa con creces el descenso de las cotizaciones de los cereales y el azúcar.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en marzo en un promedio de 118,3 puntos, es decir, un 7,7 % por debajo de su valor de hace un año.

El índice de precios de los aceites vegetales de la FAO encabezó el incremento en marzo, subiendo un 8,0 % desde febrero y alcanzando su valor más alto en un año, debido al aumento de las cotizaciones de los aceites de palma, de soja, de girasol y de colza. Los precios internacionales del aceite de palma aumentaron a raíz de la disminución estacional de la producción en los principales países productores y la firme demanda interna en Asia sudoriental, mientras que los del aceite de soja se recuperaron de los niveles más bajos en años, impulsados por la solidez de la demanda del sector de los biocombustibles, en particular en el Brasil y los Estados Unidos de América.

El índice de precios de los productos lácteos aumentó por sexto mes consecutivo, con un alza del 2,9 % desde febrero, debido al incremento de los precios mundiales del queso y la mantequilla. También aumentó el índice de precios de la carne, con un incremento del 1,7 % respecto del mes anterior, a raíz de la subida de los precios internacionales de las carnes de aves de corral, cerdo y bovino.

Por el contrario, el índice de precios de los cereales disminuyó un 2,6 %, situándose un 20 % por debajo del valor registrado en marzo de 2023. La caída obedeció a un descenso de los precios mundiales del trigo para la exportación, principalmente debido a la fuerte competencia de las exportaciones entre los Estados Unidos de América, la Federación de Rusia y la Unión Europea, acentuadas por la cancelación de compras de trigo por parte de China. Los precios del maíz para la exportación evolucionaron ligeramente al alza en marzo, en parte debido a las dificultades logísticas de Ucrania, mientras que el índice de precios de la FAO para todos los tipos de arroz disminuyó un 1,7 %, ante la débil demanda mundial de importaciones.

El índice de precios del azúcar de la FAO disminuyó un 5,4 % desde febrero, principalmente a causa de la revisión al alza del pronóstico relativo a la producción de azúcar en 2023/24 en la India y la mejora del ritmo de la cosecha de azúcar en Tailandia.

La FAO también ha publicado una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales del mundo en 2023/24, ubicándola en 2 841 millones de toneladas, a consecuencia de las expectativas de aumento de la producción de maíz, arroz y trigo. La utilización mundial de cereales pronosticada para 2023/24 se cifra en 2 828 millones de toneladas, lo que supone un incremento del 1,3 % con respecto al nivel de 2022/23. Se prevé que las reservas mundiales de cereales ascenderán a 894 millones de toneladas para el final de las campañas de 2024, esto es, un 2,3 % más que a comienzos del año, lo que indica que la relación entre las reservas mundiales de cereales y su utilización se situaría en el 31,0 %.

Se prevé que el comercio mundial de cereales suba un 1,7 % respecto del año anterior y alcance los 485 millones de toneladas en 2023/24. Asimismo, se espera que el comercio internacional de cereales secundarios se amplíe respecto de 2022/23, mientras que es probable que el comercio de trigo y arroz se contraigan. La FAO también ajustó su pronóstico sobre la producción mundial de trigo en 2024, que ahora se ubica en 796 millones de toneladas, lo que representa un aumento del 1,0 % desde 2023.

Con respecto a los cultivos de cereales secundarios, la siembra comenzará pronto en el hemisferio norte, mientras que al sur del ecuador ya se han empezado a recoger las cosechas. Se prevé que la producción de la Argentina repuntará tras la cosecha de 2023, afectada por la sequía, mientras que en el África austral y el Brasil se espera una reducción de la producción.

Fuente: FAO 05 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO aumenta en marzo

Jueves, 4 de abril de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos. Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En enero de 2024, el Indicador Coincidente se ubicó por arriba de su tendencia de largo plazo: registró un valor de 100.4 puntos y una disminución de 0.10, con respecto a diciembre.

En febrero de 2024, el Indicador Adelantado se localizó por arriba de su tendencia de largo plazo: mostró un valor de 100.6 puntos y una variación de 0.15, con relación a enero.

Con la nueva información, el Indicador Coincidente presentó un comportamiento similar al del mes anterior, mientras que el Adelantado ajustó ligeramente al alza la tendencia de crecimiento del mes precedente.

Fuente: INEGI 04 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Jueves, 4 de abril de 2024

Confianza del consumidor en México

se mantiene moderada durante marzo

Durante marzo del 2024, la confianza del consumidor registró apenas un avance de 0.1 puntos respecto del mes previo.

En marzo el ICC se ubicó en un nivel de 47.3 puntos, lo que representó un avance de apenas 0.1 puntos respecto del registro del mes previo, de acuerdo con cifras de la ENCO (Encuesta Nacional sobre Confianza del Consumidor) del Inegi.

Durante este tercer mes del año, la confianza en que la situación económica del país mejorará el próximo fue el único componente que registró una caída, de 0.2 puntos, respecto del mes previo.

También se recortaron las expectativas de los consumidores en la posibilidad de realizar compras para el hogar (muebles, electrodomésticos o electrónicos). En este rubro la confianza cayó 1.0 puntos.

Por su parte, el componente que registró el mejor comportamiento fue el que evalúa las expectativas de la situación económica de sus hogares en los próximos 12 meses, creció 0.6 puntos.

Pese a que los consumidores mexicanos se muestran moderados en lo que va del 2024, en comparación con el 2023 sí se observaron avances. En su comparación interanual, el ICC registró un incremento de 2.8 por ciento.

Entre los indicadores complementarios al ICC se encuentran algunos que evalúan la perspectiva de los consumidores respecto del comportamiento de los precios y el empleo en México.

En marzo del 2024, la confianza de los mexicanos en que los precios mejoren durante el siguiente año cayó 0.1 puntos respecto del registro del mes previo. Por su parte, la confianza en que la situación del empleo mejore cayó 2.2 puntos.

Sólo de febrero a marzo, la confianza de los mexicanos de poder ahorrar alguna parte de sus ingresos creció 1.9 puntos, mientras que la confianza en poder salir de vacaciones avanzó 0.6 puntos.

Los mexicanos también incrementaron su confianza en poder comprar, construir o remoderar una casa, con un alza de 0.7 puntos. Por su parte, la confianza en poder comprar un auto (nuevo o usado) creció 0.2 puntos.

La tendencia del nivel de confianza de los consumidores mexicanos se alinea con la inflación, que se ha resistido a desacelerar en estos primeros meses. Al corte de la primera quincena de marzo, la tasa de inflación nacional se ubicó en 4.48%, todavía lejos del objetivo del Banco de México (3% +/- un punto porcentual).

Fuente: EL ECONOMISTA 04 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Confianza del consumidor en México se mantiene moderada durante marzo

Jueves, 4 de abril de 2024

Indicador de Confianza del Consumidor

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer los resultados de la Encuesta Nacional sobre Confianza del Consumidor (ENCO). El objetivo es medir la percepción de las y los consumidores sobre su situación económica actual y la del país, así como sus expectativas para el futuro.

En marzo de 2024 y con datos ajustados por estacionalidad, el Indicador de Confianza del Consumidor (ICC) se situó en 47.3 puntos, lo que implicó un crecimiento mensual de 0.1 puntos.

A su interior, se observaron alzas mensuales en los componentes relacionados con la situación económica actual y esperada de los miembros del hogar. En contraste, los componentes que evalúan la situación económica futura del país y la posibilidad en el momento actual de los miembros del hogar para realizar compras de bienes durables registraron disminuciones mensuales. Por su parte, el indicador que mide la situación económica presente del país permaneció en el nivel del mes previo.

En su comparación anual, en el tercer mes de 2024 y en términos desestacionalizados, el ICC aumentó 2.8 puntos.

Fuente: INEGI 04 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor (ICC)

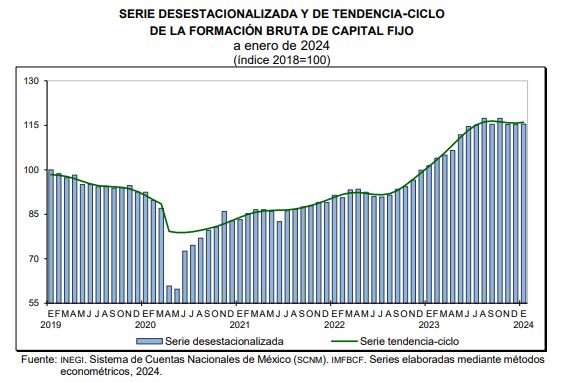

Miércoles, 3 de abril de 2024

Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF). Este permite conocer el comportamiento de la inversión en activos fijos en el corto plazo.

En enero de 2024 y con cifras desestacionalizadas, la formación bruta de capital fijo creció 0.1 % en términos reales, a tasa mensual.

Por componente, los gastos en construcción aumentaron 0.3 % a tasa mensual y en maquinaria y equipo —de origen nacional e importado— descendieron 0.2 %, en enero pasado y con datos ajustados por estacionalidad.

A tasa anual y con series desestacionalizadas, la formación bruta de capital fijo incrementó 13.8 % en términos reales. A su interior, los gastos en construcción subieron 21.2 % y en maquinaria y equipo, 6 %, en enero de 2024.

Fuente: INEGI 03 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF)

Miércoles, 3 de abril de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto que hacen los hogares en el consumo de bienes y servicios.

En enero de 2024 y con cifras desestacionalizadas, el consumo privado disminuyó 0.6 % con respecto a diciembre pasado, en términos reales.

Por componente, en el primer mes de 2024 y con datos ajustados por estacionalidad, el consumo de bienes y servicios de origen nacional descendió 0.8 % y el de bienes de origen importado aumentó 0.4 por ciento.

A tasa anual y con series desestacionalizadas, el consumo privado incrementó 1.9 por ciento. A su interior, el gasto en bienes de origen importado creció 14.3 % y en bienes y servicios nacionales cayó 0.5 % (el de bienes retrocedió 2.5 % y el de servicios ascendió 2.1 %).

Fuente: INEGI 03 deabril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

Miércoles, 3 de abril de 2024

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en marzo del presente año.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en marzo del presente año.

La información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Autos Orientales Picacho y Giant Motors Latinoamérica.

En marzo, se vendieron al público en el mercado interno 124 395 unidades. Por su parte, en el periodo enero-marzo de 2024, se comercializaron 349 752 unidades.

Fuente: INEGI 03 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL)

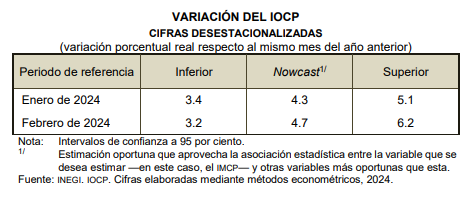

Miércoles, 3 de abril de 2024

Indicador Mensual Oportuno

de la Actividad Manufacturera (IMOAM)

Cifras durante febrero de 2024

Con cifras originales, el valor del IMOAM es de 103.4 puntos.

Se estima una variación anual del sector manufacturero de 1.4 por ciento.

Para febrero de 2024 y con series sin ajuste estacional, el Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) tiene un valor de 103.4 puntos, como cálculo anticipado del Indicador Mensual de la Actividad Industrial (IMAI) del sector manufacturero. Este nivel corresponde a una variación estimada anual de 1.4 por ciento. En la siguiente tabla, se presentan los intervalos de confianza de ambas estimaciones.

Fuente: INEGI 03 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM)

Miércoles, 3 de abril de 2024

Países de las Américas reportan

avances en el envejecimiento saludable

La Organización Panamericana de la Salud (OPS) lanzó un informe de progreso que revela avances en políticas y acciones para fomentar el envejecimiento saludable en la región, a pesar de los retos que el mundo ha enfrentado desde 2020.

En el Informe de progreso del año 2023 de la Década del Envejecimiento Saludable (2021-2030) se destaca que los aumentos en la implementación entre 2020 y 2022 fueron mayores al 20% para cuatro de los diez indicadores de progreso nacional considerados en el estudio.

Algunos de los principales hallazgos indican que el 91% de los países que reportaron datos de las Américas cuenta con una política nacional en envejecimiento; mientras que casi el 70% tiene mecanismos de promoción y protección de los derechos de las personas mayores. Además, el 78% de los países que reportaron datos tienen una política, legislación, estrategia o programa para la integración de servicios de cuidados paliativos en la estructura y financiamiento de los sistemas nacionales de salud en todos los niveles de atención.

El informe destaca varias iniciativas regionales como la Convención Interamericana sobre los Derechos de las Personas Mayores de la Organización de los Estados Americanos (OEA), que se presenta como un instrumento jurídico único a nivel regional y global; además de la guía “¡Vamos a Lograrlo!” para ciudades y comunidades amigables con las personas mayores, lanzada por la OPS junto con HelpAge International y AARP.

Por otra parte, los avances y límites de la implementación de la Década descritos en el informe indican cómo se podrían acelerar las acciones en la siguiente fase.

La OPS, en articulación con los países y otras organizaciones, favorece la implementación de la Década y cumplimiento de sus objetivos por medio de aplicación de metodologías y herramientas como la Campaña mundial contra el Edadismo, la Red Mundial de Ciudades y Comunidades Amigables con las Personas Mayores y la estrategia para la Atención Integrada a la Persona Mayor (ICOPE). Asimismo, la Serie de la Década del Envejecimiento Saludable en las Américas: situación y desafíos está disponible para informar la acción por medio de evidencia.

Fuente: OPS 02 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población, Salud | Comentarios desactivados en OPS – Países de las Américas reportan avances en el envejecimiento saludable

Martes, 2 de abril de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En marzo de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 53.5 puntos, lo que significó una reducción mensual de 0.8 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 54 puntos: tres puntos menos que en febrero pasado.

En el tercer mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 52.9 puntos: descendió 4.8 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.7 puntos: para un aumento mensual de 3.7 puntos, en marzo de este año.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55 puntos: una caída anual de 0.1 puntos.

Fuente: INEGI 02 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 2 de abril de 2024

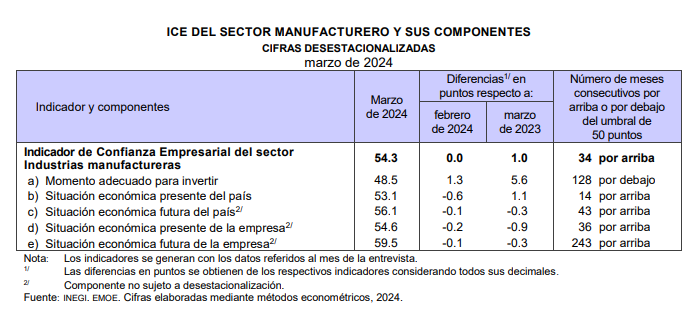

Indicadores de Confianza Empresarial

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En marzo de 2024 y en su comparación mensual, el ICE de Construcción aumentó 2.1 puntos y el de Comercio, 0.3 puntos. El de Servicios privados no financieros disminuyó 0.9 puntos. Con cifras desestacionalizadas, el ICE de Industrias manufactureras no presentó variación mensual.

En el tercer mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras creció un punto con cifras ajustadas por estacionalidad, el de Servicios privados no financieros, 1.6 puntos y los de Construcción y Comercio incrementaron 0.7 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.8 puntos, en marzo de 2024 y representó un alza de 1.2 puntos en relación con el mismo mes de 2023.

Fuente: INEGI 02 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 2 de abril de 2024

Indicador de Pedidos Manufactureros

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de marzo de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En marzo del año en curso y con cifras ajustadas por estacionalidad, el IPM registró una caída mensual de 0.97 puntos y se ubicó en 52.9 puntos. Así, permanece, por tercer mes consecutivo, por arriba del umbral de los 50 puntos. Respecto de sus componentes, se observaron disminuciones mensuales en los rubros referentes a la producción esperada y a la oportunidad en la entrega de insumos por parte de las y los proveedores. Los correspondientes a los pedidos esperados y a los inventarios de insumos aumentaron, mientras que el de personal ocupado presentó un nivel similar al de febrero.

Con datos originales, el IPM presentó un retroceso anual de 1.7 puntos y se situó en un nivel de 52.5 puntos. A su interior, tres de los cinco rubros que lo conforman mostraron descensos anuales. Los dos restantes avanzaron.

En el tercer mes de 2024 y con series sin ajuste estacional, por grupos de subsectores de actividad económica, los siete rubros que integran el IPM tuvieron reducciones anuales.

Fuente: INEGI 02 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 1 de abril de 2024

Exportaciones Trimestrales por Entidad Federativa

Cifras durante al cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Exportaciones Trimestrales por Entidad Federativa (ETEF). Estas proveen información sobre la evolución que tiene el valor, medido en miles de dólares, de la venta de mercancías realizada por las entidades del país al resto del mundo.

En el cuarto trimestre de 2023, los estados con mayor contribución al valor total de las exportaciones fueron: Chihuahua (13.2 %), Coahuila de Zaragoza (12 %), Nuevo León y Baja California (10.4 % cada uno), Guanajuato (7.2 %) y Tamaulipas (6.3 %). En conjunto, estas entidades sumaron 59.5 por ciento.

En su comparación anual, las cinco entidades con mayores aumentos en el valor de sus exportaciones fueron: San Luis Potosí, con 31.5 %; Quintana Roo, con 21.2 %; Guerrero, con 20 %; Aguascalientes, con 19.4 %, y Guanajuato, con 19 por ciento.

En el trimestre octubre-diciembre de 2023, el subsector Fabricación de equipo de transporte destacó por su participación en el valor total de las exportaciones (41.2 %). Los estados con mayor aportación en dicha actividad fueron: Coahuila de Zaragoza (20 %), Guanajuato (13.2 %), Nuevo León (8.8 %), Chihuahua (8.6 %) y San Luis Potosí (8.1 %). Estas entidades concentraron 58.6 % del valor de estas exportaciones.

Fuente: INEGI 01 de abril de 2024

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Exportaciones Trimestrales por Entidad Federativa

Lunes, 1 de abril de 2024

Seguridad social en el trabajo doméstico:

Un paso adelante, miles por recorrer

A pesar de las reformas para el reconocimiento de sus derechos laborales, el 97% de la población que se dedica al trabajo del hogar no tiene cobertura de servicios de salud y todos los beneficios que implica la afiliación al IMSS.

Hasta febrero de 2014, el IMSS tenía registradas a 62,831 personas trabajadoras del hogar. Pero la Encuesta Nacional de Ocupación y Empleo (ENOE), actualizada a febrero de este año, indica que hay más de 2.5 millones de empleadas y empleados en esta actividad.

Por lo tanto, apenas al 2.5% de la población trabajadora del hogar le están respetando su derecho a la seguridad social. Dicho de otra manera, las empleadoras y los empleadores de sólo el 2.5% de las trabajadoras del hogar han cumplido con su obligación de inscribirlas al IMSS.

De las más de 2.5 millones de personas que se dedican al trabajo del hogar en México, más de 2.3 millones son mujeres, lo que representa el 92% del total, según la ENOE.

Entre la población afiliada al IMSS también son mayoría, pero no en la misma proporción. De acuerdo con información del organismo, el 67% de las personas trabajadoras del hogar aseguradas es mujer y el 33% es hombre. Esto equivale a 42,506 empleadas y 20,325 empleados. La mayor parte de las trabajadoras y los trabajadores con afiliación a la seguridad social está cerca de la tercera edad o ya se encuentra en esa etapa de su vida.

El grupo más amplio es de quienes tienen entre 55 y 59 años, son más de 12,000 personas. Le siguen quienes tienen 60 y 64 años, con 11,231 afiliados y afiliadas. En tercer lugar están las personas entre 50 y 54 años, casi 9,000 tienen esa edad.

En el otro extremo, las trabajadoras con menor afiliación son quienes tienen entre 15 y 19 años, son 234 personas de este sector quienes están cotizando en el instituto.

El segundo grupo con menos inscripciones es el de 75 o más años, 1,001 personas afiliadas superan esa edad y si bien tienen seguridad social, siguen realizando un trabajo sumamente físico mientras otras personas ya han podido jubilarse desde hace años. En tercer sitio está el grupo de entre 20 y 24 años, con 1,410 personas inscritas.

Fuente: EL ECONOMISTA 01 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en ECONOMISTA – Seguridad social en el trabajo doméstico: Un paso adelante, miles por recorrer

Lunes, 1 de abril de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En enero de 2024 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) reportó 98.8 puntos y representó una disminución de 0.3 % con relación al mes anterior. A su interior, el personal dependiente cayó 0.3 % y el personal no dependiente, 4.1 % a tasa mensual.

En el mes de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 107.8 puntos: decreció 0.4 % a tasa mensual.

En el primer mes de 2024 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) descendió 0.1 % a tasa mensual y alcanzó un nivel de 109 puntos.

A tasa anual y con series desestacionalizadas, en enero de 2024, el IGPOSE bajó 0.3 %; el IGRESE creció 3.8 % y el IGREMSE, 4.1 por ciento.

Fuente: INEGI 27 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Lunes, 1 de abril de 2024

En 2023, la emisión de bonos de América Latina y

el Caribe en el mercado internacional se recuperó

Los emisores de la región colocaron 89 mil millones de dólares en bonos internacionales en 2023.

Los emisores de América Latina y el Caribe (ALC) colocaron 89 mil millones de dólares en bonos internacionales en 2023. Este total fue un 40% mayor que en 2022 pero un 35% menor que la emisión promedio en el trienio 2019-2021. La tasa de cupón promedio fue 1,65 puntos porcentuales más alta que en 2022. Este aumento se ha traducido en mayores costos de financiamiento para las empresas y los gobiernos de la región. Las tasas de interés promedio de las emisiones soberanas denominadas en dólares de la región han aumentado constantemente en los últimos años, del 3,6% en 2021 al 5,1% en 2022 y al 6,6% en 2023, lo que ilustra cómo han aumentado los costos de endeudamiento de la región.

En 2023, la Reserva Federal de los Estados Unidos señaló que su campaña de aumentos de las tasas de interés estaba alcanzando su punto máximo. En respuesta, los emisores de ALC que esperaban por menores costos de endeudamiento comenzaron a regresar al mercado internacional, anticipando el fin de los aumentos de las tasas de interés globales, pero al mismo tiempo aceptando que las tasas pueden permanecer más altas por más tiempo.

El mayor repunte de las emisiones de deuda se observó en el sector cuasi soberano, que mostró un crecimiento interanual del 109% en 2023. Las emisiones de entidades supranacionales y gobiernos nacionales crecieron un 42% y un 41%, respectivamente. Las emisiones de bonos del sector corporativo privado, que habían sido un importante impulsor de las emisiones de deuda internacional de la región desde 2009 pero sufrieron una disminución en 2022 y en la primera mitad de 2023, han comenzado a recuperarse. Las emisiones de bonos privados no bancarios crecieron un 17% en 2023, mientras que las emisiones de los bancos privados crecieron un 41%.

Brasil, Chile y México, en ese orden, fueron los tres principales emisores de bonos (corporativos y soberanos en conjunto) de la región en 2023, representando el 57% del total de la emisión regional. Brasil fue el principal emisor, representando el 21% de la emisión anual de ALC, seguido por Chile (19%) y México (17%). Chile y México también fueron los dos principales emisores soberanos de la región y juntos representaron el 40% de todas las emisiones de deuda soberana de ALC.

La participación de las emisiones internacionales de bonos en moneda local en el total saltó al 19,5% en 2023 desde el 8% en 2022. A medida que los emisores de ALC buscan formas innovadoras de recaudar capital en un momento de mayores costos de financiamiento, la colocación de bonos en moneda local pueden eliminar el riesgo cambiario y, en el caso de los bonos sostenibles en moneda local, vincular la tasa de interés a los objetivos de sostenibilidad.

La emisión regional de bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad (GSSS en su sigla en inglés) en el mercado internacional alcanzó los 31.145 millones de dólares en 2023, un 52% más que en 2022, pero con un cupón promedio 2 puntos porcentuales más alto. Este total representó una participación récord del 35% de la emisión internacional anual total de la región. Los bonos vinculados a la sostenibilidad representaron el 36% del total de la emisión internacional de bonos GSSS de la región y fueron los instrumentos de deuda sostenible más utilizados por los emisores de ALC en 2023. Los bonos de sostenibilidad ocuparon el segundo lugar, con una participación del 32%.

Finalmente, las emisiones internacionales de bonos de ALC han empezado con fuerza en 2024. En enero de 2024, tras una caída en las tasas de los bonos del Tesoro estadounidense que comenzó a fines de 2023, los gobiernos y empresas de ALC colocaron el tercer volumen mensual más alto de bonos internacionales en la historia de la región (31 mil millones de dólares).

Fuente: CEPAL marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en CEPAL – En 2023, la emisión de bonos de América Latina y el Caribe en el mercado internacional se recuperó

Viernes, 22 de marzo de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante primera quincena de marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios al Consumidor (INPC). Su objetivo es medir la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares mexicanos que adquiere una o un consumidor urbano promedio.

Derivado del impacto del huracán Otis en la ciudad de Acapulco de Juárez y con base en las recomendaciones de aplicación de buenas prácticas en casos de emergencia y falta de precios, el INEGI dará continuidad a la publicación del índice de precios al consumidor de esa ciudad. Para ello, el Instituto imputará los precios de aquellos bienes y servicios que no se encuentran disponibles, así como de aquellos que aún no tienen un abasto regular.

En la primera quincena de marzo de 2024, el INPC presentó una variación de 0.27 % respecto a la quincena anterior. Con este resultado, la inflación general anual se ubicó en 4.48 por ciento. En la misma quincena de 2023, la inflación quincenal fue de 0.15 % y la anual, de 7.12 por ciento.

El índice de precios subyacente aumentó 0.33 % a tasa quincenal y 4.69 % a tasa anual. El índice de precios no subyacente registró un crecimiento de 0.09 % quincenal y de 3.84 % a tasa anual.

Al interior del índice subyacente, a tasa quincenal, los precios de las mercancías incrementaron 0.10 % y los de servicios, 0.61 por ciento.