Archivo de la categoría "Información en otros sitios"

Martes, 13 de febrero de 2024

Garantizan productores abasto de flores

ornamentales para festejos de 14 de febrero

El año pasado se produjeron aproximadamente 27 millones 388 mil gruesas de crisantemos, rosas, gerberas, azucenas y gladiolas.

Los productores de flores ornamentales de México están listos para la distribución y venta de rosas, girasoles, tulipanes, crisantemos, gladiolas y gerberas, entre otras, en centrales de abasto, mercados, tianguis y florerías del país, ante la creciente demanda que registra el producto por los festejos del próximo miércoles 14 de febrero.

De acuerdo con cifras preliminares del cierre 2023 del Servicio de Información Agroalimentaria y Pesquera (SIAP), la producción de crisantemo, rosa, gerbera y gladiola alcanzó un volumen aproximado de 27 millones 388 mil gruesas, con lo que los floricultores garantizan el abasto para esta fecha y, con ello, una importante derrama económica para toda la cadena productiva de flores.

La producción de rosas –considerada la flor más popular y vendida en esta fecha– contabilizó nueve millones 549 mil gruesas, en una superficie de mil 677 hectáreas sembradas. Del total de esta producción, el Estado de México aportó 78.5 por ciento, es decir, siete millones 498 mil gruesas.

La producción de crisantemo –la ornamental de mayor volumen– reportó 11 millones 082 mil gruesas, provenientes de dos mil 787 hectáreas de siembra.

La gladiola, flor que simboliza la fuerza y la pasión, registró una producción de cinco millones 382 mil gruesas, sembradas en cuatro mil 580 hectáreas.

La gerbera se ha convertido en una de las variedades más solicitadas, pues llegan a medir más de un metro y poseen flores de colores atractivos, como rojo, naranja, morado, blanco y amarillo, entre otros.

La producción de Azucena (Lilium) registró 113 millones de flores, El girasol, una de las flores más destacadas por su tamaño y amarillo intenso, contabilizó 49 millones de flores, la flor Ave del Paraíso -especie exótica por su única y llamativa flor de vivos colores, que tiene el aspecto del pájaro que da nombre a la planta- contabilizó nueve millones de flores. En 2023, se cosecharon en el país un millón 274 mil plantas de tulipán holandés, que representan un incremento de 19.2 por ciento en comparación con 2022.

Fuente: SADER 12 de febrero de 2024

Clasificado bajo: Agricultura, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SADER – Garantizan productores abasto de flores ornamentales para festejos de 14 de febrero

Martes, 13 de febrero de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante enero 2024

A tasa anual (enero 2024 vs mismo mes de 2023), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC aumentó 7.0%, tal incremento es menor al observado en 2022 cuando fue de 12.6%, pero mayor al registrado para el INPC general que fue de 4.9% (en 2023 el incremento del INPC general fue de 7.9% y en 2022 de 7.1%). En la variación mensual (enero 2024 vs diciembre de 2023) el INPC general incrementó 0.9%, el de alimentos, bebidas y tabaco, así como, el de alimentos registran un incremento de 1.9% cada uno.

El aumento en el precio de insumos como los energéticos es un factor determinante para el comportamiento del INPC general, la gasolina de bajo octanaje aumentó 2.3% y la de alto octanaje registró incremento anual de 1.0%; mientras que la electricidad aumentó 3.5%, en tanto que, el costo del gas doméstico natural, así como, el gas doméstico LP, registraron decremento anual de 18.9 y 7.6%, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” representan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

El precio de la “leche pasteurizada y fresca” registró un incremento de 6.8% y carne de res aumentó 2.3 por ciento.

Al cierre de diciembre de 2023, la cotización de carne en canal de bovino aumentó 2.6%, al compararse con similar mes de 2022, cuando se cotizó en 76.55 pesos por kilogramo. El precio de carne de pollo en canal fue de 39.53 pesos por kilo; 4.2% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal fue de 51.58 pesos por kilogramo, representa un incremento de 6.6% respecto de diciembre de 2022, cuando se cotizó en 48.39 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.70 pesos, 7.9% mayor a diciembre de 2022. Por su parte, el precio pagado al productor de huevo aumentó 9.2%, comparado con mismo mes de 2022.

Se estima que la producción de huevo para el año 2024 sea de 3.2 millones de toneladas, 2.4% mayor a la obtenido de forma preliminar en 2023. En tanto que la expectativa de producción de carne de pollo en canal es de cuatro millones de toneladas; 1.8% mayor a la generada en 2023.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 13 de febrero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Martes, 13 de febrero de 2024

La OIT publica el informe 2024 de la Comisión de Expertos

en Aplicación de Convenios y Recomendaciones

<liEl informe describe en qué medida los Estados Miembros de la OIT han cumplido con sus obligaciones respecto a las normas internacionales del trabajo.

El informe proporciona un análisis independiente del grado de conformidad de la legislación y la práctica de cada Estado Miembro de la OIT con los convenios de la OIT ratificados. Describe cómo los Estados Miembros cumplen con las obligaciones que han contraído libremente en virtud de la Constitución de la OIT en relación con las normas internacionales del trabajo. También ofrece un breve relato de su intercambio interactivo con los presidentes de los órganos de las Naciones Unidas que supervisan los tratados internacionales de derechos humanos para conmemorar el 75º aniversario de la Declaración Universal de los Derechos Humanos y del Convenio de la OIT sobre la libertad sindical y la protección del derecho de sindicación, 1949 (núm. 87).

Las normas internacionales del trabajo, que se componen de convenios, protocolos de convenios y recomendaciones, son instrumentos universales adoptados por la comunidad internacional para promover la justicia social. Reflejan valores y principios comunes que rigen el mundo del trabajo. Una vez que un país ha ratificado un convenio o un protocolo de la OIT, está obligado a informar periódicamente sobre las medidas que ha adoptado para aplicarlo.

Si bien los Estados Miembros de la OIT pueden decidir si ratifican o no un Convenio o un Protocolo de la OIT, la OIT realiza un seguimiento de la evolución de la situación en todos los países, los hayan ratificado o no. A finales de febrero de 2024, la Comisión de Expertos publicará dicho Estudio General titulado La administración del trabajo en un mundo del trabajo cambiante.

La CEACR es un órgano independiente compuesto por 20 expertos jurídicos nacionales e internacionales de alto nivel, encargados de examinar la aplicación de los convenios, protocolos y recomendaciones de la OIT por parte de los Estados Miembros de la OIT. En 2023, la Comisión alcanzó la plena paridad entre hombres y mujeres.

Los miembros de la Comisión son nombrados a título personal y son independientes e imparciales. Proceden de todas las regiones del mundo, por lo que la Comisión dispone de una experiencia de primera mano sobre diferentes sistemas jurídicos, económicos y sociales.

Fuente: OIT 09 de febrero de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Publica el informe 2024 de la Comisión de Expertos en Aplicación de Convenios y Recomendaciones

Martes, 13 de febrero de 2024

Detrás del micrófono:

Exploración de las pautas de la ocupación en la radiodifusión

La radiodifusión es una industria con una rica historia y una valiosa contribución a la conexión humana, al intercambio de conocimientos, información y cultura.

Es una industria que ha persistido a pesar de muchos cambios y desafíos, particularmente relacionados con la demanda de los consumidores y la transformación tecnológica, demostrando una impresionante capacidad para adaptarse y seguir siendo relevante. En este Día Mundial de la Radio, nos sumergimos en los datos derivados de la Colección de Microdatos Armonizados de la OIT, para comprender mejor cómo las tendencias están reconfigurando el panorama la ocupación en esta notable industria.

En los últimos años, el sector de la radiodifusión se ha enfrentado a numerosos cambios, como el auge de los podcasts, las listas de reproducción musical, las plataformas digitales y el streaming de radio en línea, y tecnologías avanzadas como la inteligencia artificial (IA) que permiten personalizar los contenidos. Todo ello ha generado tanto retos como oportunidades. Pero, ¿qué significa esto para la mano de obra del sector? ¿La transformación digital, los cambios en las pautas de consumo y otros factores conducen a una pérdida neta o a una creación neta de empleo en el sector? Entre los países para los que se dispone de datos lo suficientemente detallados como para aislar las tendencias de la industria de las del sector más amplio de la programación y la radiodifusión (que incluye además la radiodifusión televisiva), la respuesta parece ser, lamentablemente, pérdidas netas de empleo. De hecho, la ocupación las tasas de crecimiento de la industria de la radiodifusión durante el periodo anterior a la pandemia de COVID han sido negativas en 12 de 13 países. Entre ellos se encuentran siete países de América Latina y el Caribe (Bolivia, Brasil, Ecuador, El Salvador, México, Perú y Uruguay), tres países del sudeste asiático (Filipinas, Tailandia y Vietnam) y dos de Europa (Reino Unido y Serbia).

Un reciente estudio de la OIT en el que se analizan los efectos generales de la pandemia de COVID-19 en el sector más amplio de los medios de comunicación y la cultura destaca cómo la pandemia ha acelerado simultáneamente la transformación tecnológica del sector y ha impulsado nuevos modelos empresariales. Sin embargo, la pandemia parece haber tenido efectos dispares en el sector la ocupación en los distintos países. En Ecuador, México, Tailandia y Vietnam, la ocupación en radiodifusión aumentó en 2020, antes de volver a disminuir en 2021. En el Reino Unido, el declive anterior a la pandemia parece haberse invertido, ya que la ocupación en la industria ha aumentado rápidamente desde 2020. En Brasil, tras importantes pérdidas en 2020 y 2021, la ocupación en la industria repuntó con fuerza en 2022. Estas diferentes tendencias son, sin duda, el resultado de la confluencia de factores que configuran la industria en distinta medida en diferentes contextos, desde cambios en las preferencias de los consumidores hasta la adopción tecnológica y la evolución de los modelos y procesos empresariales.

Aunque el sector de la radiodifusión es ciertamente resistente, los cambios en curso están afectando a su mano de obra, lo que a menudo provoca un descenso de los niveles de la ocupación , además de cambios en la estructura ocupacional y, muy probablemente, en el contenido de las tareas de las ocupaciones y en las condiciones de trabajo subyacentes y los tipos de contratos. A medida que la industria siga adaptándose y afrontando retos, será importante promover y recuperar su potencial para generar empleos de alta calidad, en particular para las mujeres, a menudo infrarrepresentadas en las ocupaciones clave de la industria.

Algunas de estas cuestiones clave se abordan en las conclusiones de la reunión sectorial del año pasado sobre el futuro del trabajo en el sector de las artes y el espectáculo, en las que se pedían estrategias a largo plazo para crear un sector resistente, equipado para responder a las transformaciones del mercado laboral y a futuras crisis. La reunión también identificó acciones claras por parte de los gobiernos y las organizaciones de empleadores y de trabajadores para desarrollar marcos políticos y normativos coherentes para adaptar las condiciones laborales del sector a la transformación digital, promover un entorno propicio para las empresas en un entorno digital cambiante y abordar la escasez de competencias mediante el reciclaje y la mejora de las cualificaciones.

Fuente: OIT 12 de febrero de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en OIT – Detrás del micrófono: Exploración de las pautas de la ocupación en la radiodifusión

Martes, 13 de febrero de 2024

Rompen récord exportaciones agroalimentarias en 2023

La balanza comercial agropecuaria y agroindustrial registró un superávit de siete mil 576 millones de dólares.

Los productores de melón superaron la producción promedio anual (581 mil toneladas) de la última década y reportaron la más alta de los últimos tres años, al contabilizar 645 mil 002 toneladas al cierre de diciembre de 2023.

Al cierre de 2023, las exportaciones agroalimentarias de México rompieron un nuevo récord, al totalizar 51 mil 874 millones de dólares, un aumento de 3.9 por ciento en comparación con 2022, mientras que las importaciones cayeron 0.07 por ciento.

La balanza comercial agropecuaria y agroindustrial registró un superávit de siete mil 576 millones de dólares, cifra superior en mil 976 millones de dólares respecto al año previo, un alza de 35.28 por ciento y la tercera cifra más alta en 31 años.

Las ventas al exterior de alimentos mexicanos superaron por primera vez la barrera de los 50 mil millones de dólares, lo que contribuye a la dinámica económica, generación de empleos y llegada de divisas, sin descuidar el abasto nacional.

La balanza comercial de productos agroindustriales alcanzó seis mil 911 millones de dólares, un aumento de 16.01 por ciento con respecto al año inmediato anterior. Las exportaciones alcanzaron los 30 mil 089 millones de dólares y las importaciones 23 mil 178 millones de dólares.

La balanza comercial agropecuaria y pesquera durante 2023 aumentó en las exportaciones, al sumar 21 mil 784 millones de dólares, y una reducción en las importaciones, que sumó 21 mil 119 millones de dólares, resultando así un saldo comercial positivo de 665 millones de dólares.

Las bebidas, hortalizas y frutas fueron los principales grupos de exportación al concentrar el 59 por ciento, con el 23 por ciento, 19 por ciento y 17 por ciento de participación, respectivamente. Los mayores incrementos se observaron en las exportaciones de ganado bovino, con el 63.11 por ciento; preparaciones de café, té o yerba mate, 36.93 por ciento; uvas, frescas o secas, pasas, 35.71 por ciento; hortalizas preparadas en vinagre, 21.98 por ciento, y salsas, sazonadores y condimentos, 16.68 por ciento.

Los productos nacionales con mayor valor dentro de las exportaciones durante 2023 fueron la cerveza, seis mil 163 millones de dólares; tequila y mezcal, cuatro mil 429 millones de dólares; tomate fresco o refrigerado, tres mil 048 millones de dólares; aguacate, tres mil 030 millones de dólares, y productos de panadería, dos mil 642 millones de dólares.

Fuente: SADER 11 de febrero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Rompen récord exportaciones agroalimentarias en 2023

Viernes, 9 de febrero de 2024

Día Mundial de la Pizza

¿A ti como te gusta la pizza? …¿con o sin piña?

A lo largo de la historia, la pizza se ha vuelto una comida muy popular en todo el mundo, la manera en la que es preparada, el tiempo que requiere para que esté lista y la versatilidad de sus ingredientes, son algunas de las razones por las que se puede encontrar prácticamente en cualquier lugar del mundo.

Aunque se sabe que el origen de la pizza es italiano, es también un hecho, que este delicioso platillo puede disfrutarse en innumerables regiones del mundo, y por supuesto, en cada una de ellas se adaptan los ingredientes, dependiendo de los recursos propios de la región. Por ejemplo, en los lugares cercanos a las playas podemos encontrar versiones de pizza que integren pescados, mariscos y productos del mar, mientras que en otros lugares es posible conseguir pizzas con abundante carne y especias o incluso veganas y vegetarianas.

Algunas de las pizzas más populares son las siguientes:

Pizza Margarita

Pizza de pepperoni

Pizza hawaiana

Pizza de carnes frías

Pizza vegetariana

¿Te imaginas entonces una pizza sin tomate?… carecería de alma, de sabor, de esencia… es así como podemos ver la fuerte influencia de la dote mexica a la culinaria de diversos países. El tomate o jitomate -como es conocido en tierras mexicanas-, epítome de las salsas y los caldillos, es también el encargado de darle sabor y vida a la deliciosa pizza.

Fuente: SIAP 09 de febrero de 2024

Clasificado bajo: Alimentación, CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SIAP – Día Mundial de la Pizza, 9 de febrero

Jueves, 8 de febrero de 2024

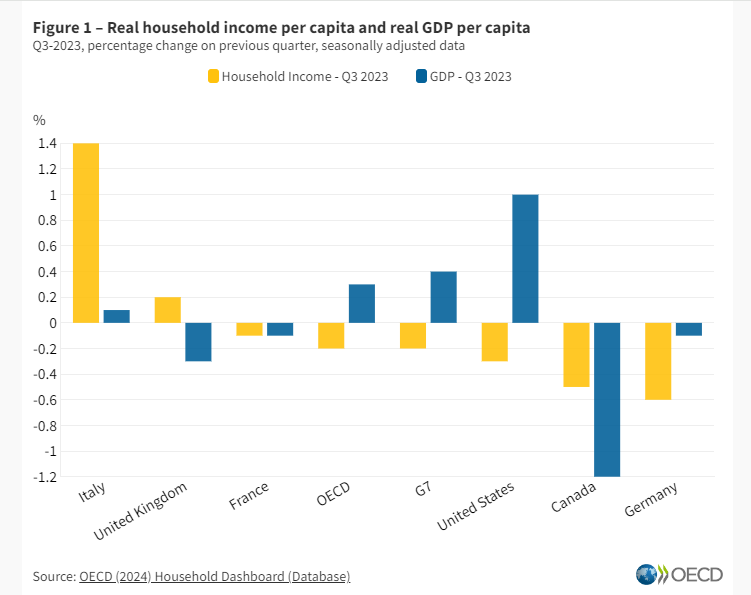

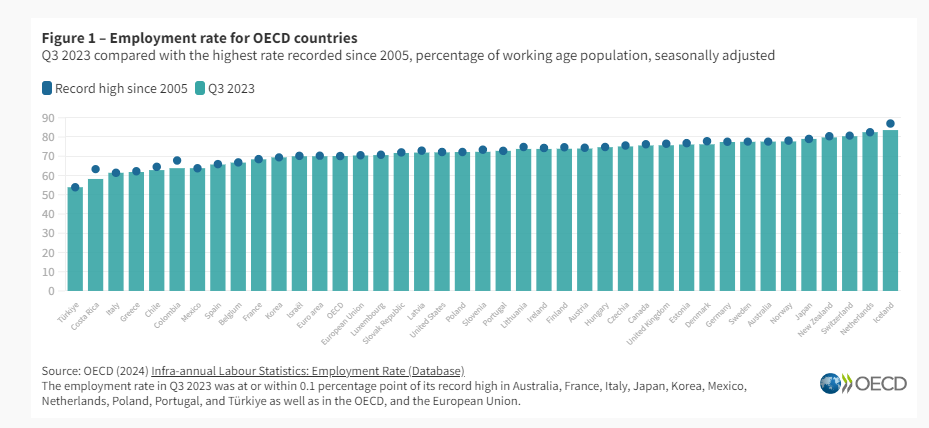

Crecimiento y bienestar económico: tercer trimestre de 2023

La renta real de los hogares crece por cuarto trimestre consecutivo

El ingreso real de los hogares per cápita en la OCDE cayó un 0,2 % en el tercer trimestre de 2023 , mientras que el PIB real per cápita creció un 0,3 % . La disminución del ingreso real de los hogares per cápita puso fin a cuatro trimestres consecutivos de crecimiento a partir del tercer trimestre de 2022.

A pesar de la disminución general, 11 países de la OCDE registraron un aumento en el ingreso real de los hogares per cápita en el tercer trimestre de 2023. Hungría experimentó el mayor aumento (5,5%), debido al fuerte crecimiento de la remuneración de los empleados, los ingresos del trabajo por cuenta propia y los ingresos de la propiedad. [1] De los 21 países de la OCDE para los que había datos disponibles, los otros 10 experimentaron disminuciones. España experimentó la mayor contracción (-2,1%), impulsada por un aumento de los impuestos sobre la renta y el patrimonio.

Entre las economías del G7, el ingreso real de los hogares per cápita aumentó un 1,4% en Italia , impulsado principalmente por el crecimiento de la remuneración de los empleados y los ingresos del trabajo por cuenta propia. El Reino Unido también experimentó un crecimiento del ingreso real de los hogares per cápita, pero se desaceleró al 0,2% en el tercer trimestre de 2023 desde el 2,1% del trimestre anterior, ya que el PIB real per cápita disminuyó por segundo trimestre consecutivo. Alemania experimentó una disminución del 0,6% en el ingreso real de los hogares per cápita , y el PIB real per cápita cayó por cuarto trimestre consecutivo. Canadá también experimentó una disminución del ingreso real de los hogares per cápita en el tercer trimestre (-0,5%) , marcando el tercer trimestre consecutivo de disminución del ingreso real de los hogares per cápita en un contexto de crecimiento del PIB cercano a cero o negativo. En Estados Unidos, a pesar de un aumento del 1% en el PIB real per cápita y aumentos en la remuneración de los empleados y los ingresos del trabajo por cuenta propia, el ingreso real de los hogares per cápita cayó ligeramente en el tercer trimestre (-0,3%); esto se debió principalmente a disminuciones en los pagos de prestaciones sociales del gobierno, incluido Medicaid, y aumentos en los pagos de impuestos y contribuciones a la seguridad social. Francia experimentó una leve contracción (-0,1%) tanto en el ingreso real de los hogares per cápita como en el PIB real per cápita.

Fuente: OECD 08 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento y bienestar económico: tercer trimestre de 2023

Jueves, 8 de febrero de 2024

Día Mundial de las Legumbres

Las legumbres son las semillas comestibles de las plantas leguminosas que se cultivan tanto para consumo humano como animal.

Las legumbres son las semillas comestibles de las plantas leguminosas que se cultivan tanto para consumo humano como animal. Los frijoles (Phaseolus y Vigna), los garbanzos y los guisantes son los tipos de legumbres más conocidos y consumidos, pero existen diversas variedades más en todo el mundo que aportan, todas ellas, grandes beneficios desde el punto de vista de la seguridad alimentaria, la nutrición, la salud, el cambio climático y la biodiversidad.

A raíz del éxito cosechado con el Año Internacional de las Legumbres en 2016, de cuya celebración se encargó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), y reconociendo el potencial de las legumbres para contribuir al cumplimiento de la Agenda 2030 para el Desarrollo Sostenible, la Asamblea General de las Naciones Unidas proclamó el 10 de febrero Día Mundial de las Legumbres.

La celebración de este Día representa una oportunidad única para sensibilizar a la opinión pública sobre las legumbres y el papel fundamental que desempeñan en la transformación hacia unos sistemas agroalimentarios MÁS eficientes, inclusivos, resilientes y sostenibles con miras a una mejor producción, una mejor nutrición, un mejor medio ambiente y una vida mejor, sin dejar a nadie atrás. Con la ayuda de gobiernos, el sector privado, Miembros y organizaciones asociadas, los jóvenes y la sociedad en general, la FAO se ocupa de facilitar la celebración de este Día internacional y apoya la producción y el consumo de legumbres como parte de los sistemas alimentarios sostenibles y las dietas saludables.

Rojo, verde, blanco, negro, marrón… ¡elija un color y le daremos una legumbre! Y ¿qué es una legumbre exactamente?, podría preguntarse. Pues bien, las legumbres son un subgrupo de las leguminosas que se cosechan para obtener sus granos secos. Eche un vistazo a estas historias de la FAO sobre estas minúsculas semillas de varios colores y descubra por qué debería incluir las legumbres en su dieta.

¡Las legumbres existen desde hace muchísimo tiempo! Crecen en casi todo el mundo, aportando tanto y pidiendo tan poco. Ofrecen beneficios con los que otras plantas solo pueden soñar.

Fuente: FAO 08 de febrero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios | Comentarios desactivados en FAO – Día Mundial de las Legumbres , 10 de febrero

Miércoles, 7 de febrero de 2024

Confianza de los consumidores mexicanos

empieza el año con modesto avance

La confianza del consumidor empezó el año con un avance modesto, ello luego de la caída que se observó al cierre del 2023.

El Indicador de Confianza del Consumidor (ICC) mostró en enero, con cifras desestacionalizadas, un avance de 0.3 puntos mensual, con lo que no logró revertir por completo la caída de 0.4 puntos reportada en diciembre pasado.

Así, el ICC se ubicó en un nivel de 47.1 puntos, y avanzó 2.7 puntos en comparación con enero del año pasado. El avance mensual al inicio del año se dio pese a que tres de sus cinco componentes mostraron retrocesos.

La mayor disminución se dio en las posibilidades de compra, con un retroceso de 0.4 puntos en medio del repunte de la inflación en los últimos meses.

Los consumidores mostraron una merma de 0.3 puntos mensuales respecto a la situación económica actual del hogar, mientras que la del país observó un retroceso de 0.2 puntos.

Por el otro lado, las percepciones futuras fueron las que impulsaron y mostraron mejores resultados en enero. El componente que se refiere a la situación económica del hogar futura mejoró en 0.9 puntos mensuales, mientras que la situación futura del país en 0.7 puntos.

Fuente: EL ECONOMISTA 07 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Confianza de los consumidores mexicanos empieza el año con modesto avance

Miércoles, 7 de febrero de 2024

Precios al consumidor

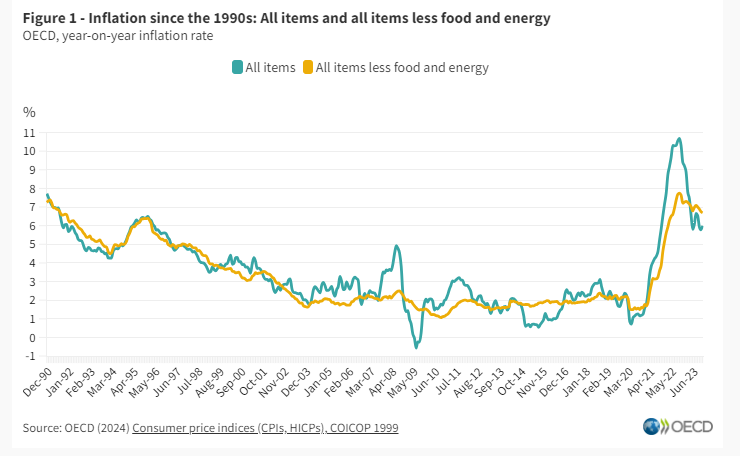

La inflación general de la OCDE sube hasta el 6,0% en diciembre de 2023.

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), aumentó del 5,8% en noviembre al 6,0% en diciembre de 2023, después de tres meses consecutivos de descensos. Se registraron aumentos en 14 países de la OCDE, mientras que la inflación disminuyó en 21 países y se mantuvo estable en los tres países restantes. La inflación estuvo por debajo del 10% en todos los países excepto en Turquía. La inflación, excluidos los alimentos y la energía (inflación básica), se mantuvo prácticamente estable en la OCDE, en un 6,7% en diciembre, todavía 0,7 puntos porcentuales (pp) por encima de la inflación general. La caída de la inflación de los alimentos en la OCDE se desaceleró en comparación con los últimos meses, situándose en el 6,7% en diciembre, tras el 7,1% en noviembre. Sin embargo, se registraron descensos en la inflación de los alimentos en 31 países de la OCDE. La inflación energética en la OCDE se mantuvo negativa por octavo mes consecutivo.

La inflación de la OCDE en 2023 estuvo aproximadamente 2,5 puntos porcentuales por debajo de su promedio anual de 2022 (6,9% en comparación con 9,5%), impulsada principalmente por la deflación energética (-0,9% de promedio anual en 2023 en comparación con 29,6% en 2022). La inflación de alimentos de la OCDE en 2023 también estuvo por debajo de su nivel de 2022, pero se mantuvo por encima del 10%. Por el contrario, la inflación subyacente de la OCDE fue mayor en 2023 que en 2022 (7,0% en 2023 y 6,7% en 2022), alcanzando su tasa promedio anual más alta desde 1990.

En diciembre de 2023, la inflación interanual en el G7 se mantuvo prácticamente estable en el 3,2%, frente al 3,1% en noviembre. El mayor aumento se registró en Alemania, donde la inflación aumentó al 3,7% en diciembre desde el 3,2% en noviembre, lo que refleja un efecto de base debido a una medida única sobre las facturas de gas y calefacción (conocida como “asistencia inmediata de diciembre”) en diciembre de 2022. Se observaron aumentos menores en Canadá, Francia y Estados Unidos, mientras que en Japón disminuyó por segundo mes consecutivo. Los artículos no alimentarios y no energéticos fueron los que más contribuyeron a la inflación general en la mayoría de los países del G7 en diciembre.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) aumentó al 2,9% en diciembre después de caer durante varios meses, debido principalmente a la desaceleración de la deflación energética. La inflación de los alimentos y la subyacente continuaron cayendo. En enero de 2024, la estimación preliminar de Eurostat apuntaba a un ligero descenso de la inflación general y subyacente de la zona del euro (hasta el 2,8%).

En el G20, la inflación interanual aumentó al 6,5% en diciembre (desde el 5,8% en noviembre), su nivel más alto desde abril. La inflación disminuyó en Sudáfrica, Indonesia y Arabia Saudita, pero siguió aumentando en Argentina. En China, la inflación se mantuvo negativa durante tres meses consecutivos. En general, se mantuvo estable en Brasil y la India.

Fuente: OECD 05 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Martes, 6 de febrero de 2024

Insta a la acción por la igualdad de género

en la minería artesanal y en pequeña escala

Las mujeres representan alrededor de un tercio de la fuerza laboral en la minería artesanal y en pequeña escala, que suministra minerales esenciales para las tecnologías modernas y la transición energética global. Pero la discriminación de género, consagrada en las leyes mineras, y el desinterés por la salud, la seguridad y la protección social limitan los derechos y las oportunidades económicas de las mujeres que se desempeñan en este sector. Esto es lo que revela un nuevo informe del Banco Mundial.

El informe Estado del sector de la minería artesanal y en pequeña escala 2023, que resulta de una colaboración con la organización de desarrollo internacional PACT, detalla las desigualdades de género en la minería artesanal y en pequeña escala (MAPE) y subraya acciones en pos de la igualdad de género y la promoción de la participación de las mujeres. El estudio revisa leyes mineras en 21 países de África Subsahariana, Asia oriental y el Pacífico y América Latina y se nutre de datos provenientes de 1900 participantes, que aportan visiones únicas sobre las barreras profundamente asentadas que las mujeres enfrentan para su plena participación en actividades de MAPE y oportunidades en pos de la igualdad de género.

Las malas condiciones laborales, las medidas sanitarias y la violencia, así como el trabajo doméstico, también afectan en forma desproporcionada la salud y los ingresos de las mujeres en la minería artesanal y en pequeña escala, al relegarlas a roles menos remunerados y a exponerlas a 90 veces más riesgo de muerte que a los hombres. La salud, las condiciones laborales y la seguridad de las mujeres han recibido escasa atención debido a la percepción de la industria minera como un sector predominantemente masculino. El informe insta a las legislaturas a abordar los diferentes peligros que las mujeres enfrentan, para mejorar su salud y seguridad ocupacional en entornos mineros. El estudio también subraya la necesidad de empoderar más a las asociaciones de mujeres y agrupaciones profesionales liderados por mujeres, que han sido fundamentales para aumentar la visibilidad de las mujeres en la minería artesanal y en pequeña escala y para promover reformas con perspectivas de género en el sector.

La minería artesanal y en pequeña escala (MAPE) tiene un papel fundamental en la industria minera global. Emplea a aproximadamente 45 millones de personas en 80 países, la fuerza laboral minera más grande en el mundo. Este sector contribuye significativamente al sustento y el crecimiento económico, y es la fuente principal de empleo para millones de individuos. Sin embargo, el Banco Mundial calcula que entre el 80% y el 90% de quienes operan en la MAPE lo hacen de manera informal sin las licencias y los permisos exigidos por las leyes y con prácticas precarias. Uno de los aportes clave de la MAPE es el suministro de varios minerales esenciales para tecnologías modernas como las de comunicación, las de energía bajas en carbono y limpia y la producción de joyas. Se calcula que la MAPE provee entre el 18% y el 30% del cobalto del mundo, esencial para motorizar el pasaje global hacia la energía limpia.

Las mujeres tienen un papel importante en la MAPE, ya que constituyen entre un tercio y un cuarto de toda su fuerza laboral. Sin embargo, las acciones llevadas a cabo durante los últimos 40 años para formalizar la MAPE no han tenido demasiado impacto. Urge una mayor intervención y apoyo a las mejoras de las condiciones laborales en la MAPE, con especial foco en las mujeres mineras.

Fuente: BANCO MUNDIAL 05 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Insta a la acción por la igualdad de género en la minería artesanal y en pequeña escala

Martes, 6 de febrero de 2024

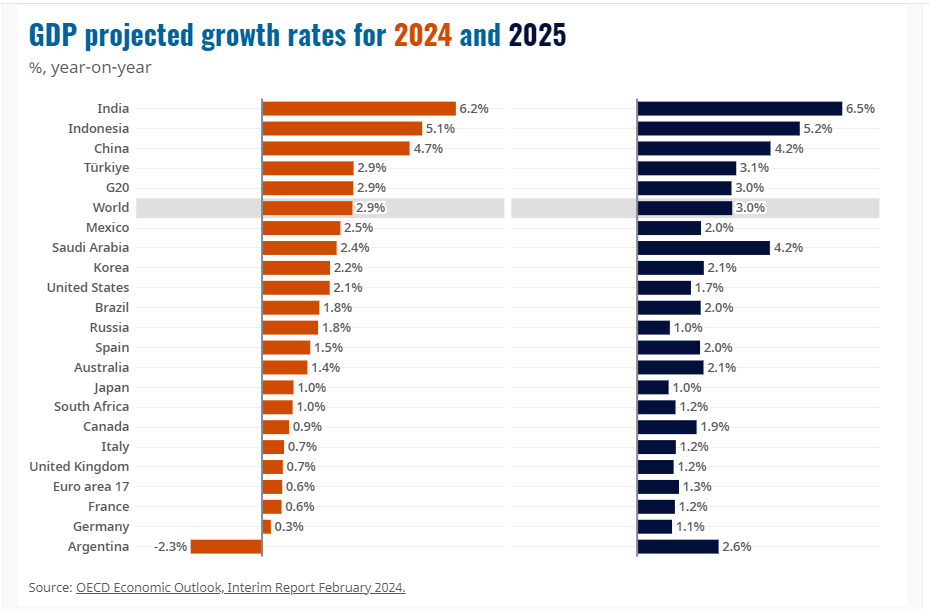

El crecimiento continuará a un ritmo modesto hasta 2025

El crecimiento global se mantiene, mientras que el ritmo de crecimiento sigue siendo desigual entre países y regiones, y la inflación aún está por encima de los objetivos, según las últimas Perspectivas económicas provisionales de la OCDE.

Las Perspectivas proyectan un crecimiento del PIB mundial del 2,9% en 2024 y una ligera mejora hasta el 3,0% en 2025, en general en línea con las proyecciones anteriores de la OCDE de noviembre de 2023. Se espera que Asia siga representando la mayor parte del crecimiento mundial en 2024-25. , como lo hizo en 2023.

Se espera que la inflación siga disminuyendo gradualmente a medida que se moderen las presiones sobre los costos. Se espera que la inflación general en los países del G20 disminuya del 6,6% en 2024 al 3,8% en 2025. Se prevé que la inflación subyacente en las economías avanzadas del G20 vuelva a caer al 2,5% en 2024 y al 2,1% en 2025.

Se proyecta un crecimiento en Estados Unidos del 2,1% en 2024 y del 1,7% en 2025, ayudado por los consumidores que siguen gastando los ahorros acumulados durante la pandemia de COVID-19 y por condiciones financieras más favorables. En la zona del euro, se espera que el crecimiento del PIB sea del 0,6% en 2024 y del 1,3% en 2025, y que la actividad se mantenga moderada en el corto plazo, en medio de condiciones crediticias restrictivas, antes de repuntar a medida que se fortalezcan los ingresos reales. Se prevé que Japón crecerá un 1,0% tanto en 2024 como en 2025, impulsado principalmente por el consumo privado y la inversión empresarial. Se espera que China crezca a una tasa del 4,7% en 2024 y del 4,2% en 2025, un desempeño inferior al de cualquiera de los 25 años anteriores a la COVID-19, lo que refleja la débil demanda de los consumidores y las tensiones estructurales en los mercados inmobiliarios.

La política monetaria debe seguir siendo prudente para garantizar que las presiones inflacionarias se reduzcan de manera duradera. Las tasas de interés oficiales pueden reducirse en la mayoría de las principales economías este año siempre que continúe la desinflación, pero el ritmo de las reducciones de las tasas dependerá de los datos y variará según las economías. Las Perspectivas también señalan la necesidad de que los gobiernos actúen frente a las crecientes presiones fiscales, adaptando la política fiscal para hacer frente a los desafíos de largo plazo para el crecimiento, incluida la elevada deuda pública, la necesidad de mejorar los resultados educativos para las generaciones futuras y el cambio climático. Revitalizar el comercio mundial también es esencial para fortalecer las perspectivas de crecimiento y desarrollo económico en todo el mundo.

Fuente: OCDE 05 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – El crecimiento continuará a un ritmo modesto hasta 2025

Martes, 6 de febrero de 2024

El índice de precios de los alimentos

de la FAO vuelve a disminuir en enero

Se prevé que la producción mundial de cereales secundarios alcance un récord histórico, lo que impulsa las perspectivas generales sobre la oferta y el comercio.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en enero en un promedio de 118 puntos, lo que supone un 1 % menos que en diciembre y un 10,4 % por debajo de su valor de hace un año.

El índice de precios de los cereales de la FAO disminuyó un 2,2 % desde el mes anterior. Los precios mundiales del trigo para la exportación bajaron en enero, impulsados por la fuerte competencia entre los países exportadores y la llegada de suministros recién cosechados a los países del hemisferio sur, mientras que los del maíz disminuyeron bruscamente, como consecuencia de la mejora de las condiciones de los cultivos y el inicio de la cosecha en la Argentina y la mayor oferta en los Estados Unidos de América. Por el contrario, las cotizaciones del arroz subieron un 1,2 % en enero, a causa de una fuerte demanda de arroz índica de mayor calidad del Pakistán y Tailandia para la exportación y las compras adicionales por parte de Indonesia.

El índice de precios de los aceites vegetales de la FAO registró un ligero aumento del 0,1 % desde diciembre, situándose pese a ello un 12,8 % por debajo de su nivel de hace un año, a raíz de un aumento moderado de los precios internacionales de los aceites de palma y girasol que compensó el descenso de los precios de los aceites de soja y colza. Los precios mundiales del aceite de palma se vieron impulsados por el descenso estacional de la producción en los principales países productores y a causa de la preocupación por las condiciones atmosféricas desfavorables en Malasia. Por otra parte, el aumento de la demanda de importaciones hizo que los precios del aceite de girasol evolucionaran ligeramente al alza. Por el contrario, bajaron los precios internacionales de los aceites de soja y colza, como consecuencia de las perspectivas de oferta abundante en América del Sur y la persistente amplitud de disponibilidades en Europa, respectivamente.

El índice de precios de los productos lácteos de la FAO se mantuvo prácticamente invariado respecto de su valor revisado de diciembre, un 17,8 % por debajo de su valor de hace un año. En enero aumentaron las cotizaciones internacionales de la mantequilla y la leche entera en polvo, fundamentalmente a causa de la mayor demanda por parte de los países compradores asiáticos, lo que prácticamente compensó los descensos de las de la leche desnatada en polvo y el queso.

El índice de precios de la carne de la FAO descendió por séptimo mes consecutivo, un 1,4 % desde diciembre, ya que la abundante oferta de los principales países exportadores hizo bajar los precios internacionales de las carnes de aves de corral, bovino y cerdo. Por el contrario, los precios internacionales de la carne de ovino aumentaron por la gran demanda mundial de importaciones y la disminución de la oferta de animales para el sacrificio en Oceanía.

El índice de precios del azúcar de la FAO registró en enero un alza del 0,8 % respecto del mes anterior, a causa de la preocupación acerca de los probables efectos de las precipitaciones por debajo de lo normal en el Brasil en los cultivos de caña de azúcar que se recogerán a partir de abril, sumada a unas perspectivas desfavorables sobre la producción en Tailandia y la India.

Se prevé que la producción mundial de cereales de 2023 alcanzará el récord histórico de 2 836 millones de toneladas, lo que supone un aumento del 1,2 % respecto de 2022, según las nuevas previsiones de la última Nota informativa de la FAO sobre la oferta y la demanda de cereales.

La producción mundial de cereales secundarios se cifra ahora en un máximo histórico de 1 523 millones de toneladas, tras el ajuste al alza de 12 millones de toneladas efectuado este mes. La mayor parte de la revisión obedece a los nuevos datos oficiales del Canadá, China (continental), los Estados Unidos de América y Türkiye, donde la combinación de un aumento de los rendimientos y unas superficies cosechadas mayores de lo previsto ha llevado a que se incrementaran las estimaciones sobre la producción de maíz.

Según las previsiones, la utilización mundial de cereales en 2023/24 asciende ahora a 2 822 millones de toneladas, lo que supone 8,9 millones de toneladas más que lo comunicado en el pronóstico de diciembre, cifra que supera en un 1,2 % el nivel de 2022/23, gracias a un uso como pienso mayor de lo que se había estimado antes, especialmente en la Unión Europea, así como en Australia y los Estados Unidos de América.

En la actualidad, se prevé que el comercio mundial de cereales en 2023/24 alcance los 480 millones de toneladas, es decir, un 0,8 % más que el año precedente, debido sobre todo a la comercialización de mayores volúmenes prevista para los cereales secundarios, mientras que el comercio mundial de trigo y arroz efectivamente podría contraerse.

Fuente: FAO 02 de febrero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO vuelve a disminuir en enero

Viernes, 2 de febrero de 2024

México celebra el Día Mundial de los Humedales con nuevas ANP

Entre las 20 nuevas ANP decretadas el 8 de enero de este año, están humedales como: La Kisst y Maria Eugenia, Manglares de Puertos Morelos, Lago Tláhuac-Xico y 6 santuarios tortugueros.

La política de la Secretaría de Medio Ambiente y Recursos Naturales es poner al centro a las personas. Precisamente, este año, el lema del Día Mundial de los Humedales es “Los humedales y el bienestar humano” para poner de relieve su interconexión con la vida humana.

En este contexto, podemos destacar el decreto de las últimas 20 nuevas Áreas Naturales Protegidas (ANP), entre las que se encuentra Humedales de Montaña La Kisst y María Eugenia, en San Cristóbal de las Casas, Chiapas con la categoría de Área de Protección de Flora y Fauna (APFF). Sitio prioritario acuático para la conservación de la biodiversidad y los servicios ambientales que provee a las comunidades locales y les permite reducir su vulnerabilidad al cambio climático.

También el APFF Manglares de Puerto Morelos, en Quintana Roo y que forma parte del denominado “Complejo de Humedales Costeros de Puerto Morelos”, considerado como la única laguna costera estacional predominante dulceacuícola localizada en la sección nororiental de esa entidad. Además, se decretó como Área de Protección de Recursos Naturales al Lago Tláhuac-Xico, ubicado en la demarcación territorial de Tláhuac en la ciudad de México y que es uno de los últimos humedales del centro del país que conformaron parte del sistema lacustre del Valle de México donde se cimentó la ciudad de México Tenochtitlán.

Del mismo modo se decretaron con la categoría de Santuario las siguientes playas en las que existen ecosistemas de humedales: Playa Chenkan, Campeche; Playa Morro Ayuta, Oaxaca; Playa Platanitos, Nayarit; Barra de la Cruz-Playa Grande, Oaxaca; Playa Cahuitán, Oaxaca; y Playas del Totonacapan, Veracruz, con lo que se fortalece la protección de zonas de anidación de tortugas marinas consideradas como especies en peligro de extinción.

Es importante recordar que los humedales son áreas inundadas de manera temporal o permanente que pueden ser de agua dulce, salada o una mezcla de ambas, lo que favorece la generación de un ecosistema híbrido entre las especies puramente acuáticas y las terrestres.

Hay humedales continentales como lagos, ríos, arroyos, marismas, turberas, lagunas, llanuras de inundación y pantanos. Entre los humedales costeros se incluyen todo el litoral, manglares, marismas de agua salada, estuarios, albuferas o lagunas litorales, praderas de pastos marinos y arrecifes de coral.

Son esenciales para la humanidad y la naturaleza ya que proporcionan agua dulce, alimentos, protección contra tormentas tropicales y reducción de la erosión del suelo, en las cuencas fluviales actúan como esponjas naturales y reducen el impacto de las inundaciones y esto ayuda a contrarrestar la sequía, además de ser hogar de miles de especies, muchas de ellas aprovechadas por el ser humano. (Convención de Ramsar).

Fuente: SEMARNAT 02 de febrero de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SEMARNAT – México celebra el Día Mundial de los Humedales con nuevas ANP

Viernes, 2 de febrero de 2024

Un nuevo estudio de la OIT destaca el papel de la IA

La utilidad y precisión de las herramientas de IA para evaluar una serie de ocupaciones laborales, en comparación con las evaluaciones humanas, presenta ventajas potenciales como la eficiencia, la rentabilidad y la rapidez, pero es necesario superar algunos obstáculos.

La Organización Internacional del Trabajo (OIT) ha publicado un nuevo estudio sobre el modo en que la inteligencia artificial (IA) evalúa el prestigio y el valor social de las ocupaciones, que arroja luz sobre el potencial y los riesgos del uso de tales métodos para la investigación sociológica y ocupacional.

El documento, A Technological Construction of Society: Comparing GPT-4 and Human Respondents for Occupational Evaluation in the UK , compara las evaluaciones de las ocupaciones realizadas por GPT-4 (un tipo de IA Large Language Model (LLM) capaz de reconocer y generar texto) con las de una encuesta de alta calidad realizada en el Reino Unido.

La evaluación de ocupaciones capta las percepciones de las personas sobre las ocupaciones en la sociedad. Los investigadores utilizaron la clasificación ocupacional de aplicación más universal, la Clasificación Internacional Uniforme de Ocupaciones (CIUO-08) de la OIT, para organizar los empleos en grupos claramente definidos según sus tareas y funciones.

El estudio encontró una alta correlación entre los resultados generados por los dos enfoques diferentes. El GPT-4 demostró una gran destreza a la hora de predecir las opiniones medias del Reino Unido sobre el prestigio y el valor social de las distintas ocupaciones, y de utilizar estas predicciones para crear clasificaciones ocupacionales relativas. Esta “comprensión algorítmica” de las opiniones humanas generales podría permitir el uso de la IA en la investigación ocupacional, con ventajas como la eficiencia, la rentabilidad, la rapidez y la precisión en la captación de tendencias generales.

El estudio también reveló algunos problemas. El modelo de IA tendía a sobrestimar el prestigio y el valor de las ocupaciones asociadas a la economía digital o con fuertes componentes de marketing y ventas. También subestimó, en comparación con los evaluadores humanos, el prestigio y el valor social otorgados a algunas ocupaciones ilícitas o tradicionalmente estigmatizadas. Además, los investigadores manipularon las instrucciones algorítmicas de la IA, demostrando que no era capaz de entender las jerarquías de prestigio y valor social de las ocupaciones tal y como las perciben las minorías demográficas en el contexto británico.

El artículo advierte de que los LLM actuales tienden a reflejar principalmente las opiniones de las poblaciones occidentales, educadas, industrializadas, ricas y demográficas (WEIRD), que constituyen una minoría demográfica mundial, pero que han producido la mayoría de los datos sobre los que se han entrenado dichos modelos de IA. Por lo tanto, aunque pueden ser una herramienta de investigación complementaria útil -por ejemplo, para procesar grandes cantidades de entradas de texto, voz e imágenes no estructuradas-, conllevan el grave riesgo de omitir las opiniones de las minorías demográficas o los grupos vulnerables. Los investigadores sostienen que estas limitaciones deben tenerse muy en cuenta a la hora de aplicar los sistemas de IA al mundo laboral, por ejemplo al asesorar sobre la carrera profesional o realizar evaluaciones algorítmicas del rendimiento.

Fuente: OIT 02 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Un nuevo estudio de la OIT destaca el papel de la IA

Viernes, 2 de febrero de 2024

Día Mundial de los Humedales

Es necesario que tomemos un momento para la naturaleza

A pesar de los esfuerzos de un importante sector de la comunidad internacional, sigue siendo necesario, que nos tomemos un momento para la naturaleza; un espacio de deliberación que nos permita, seguir reconociendo la crisis que enfrenta el ambiente y la biodiversidad; así como para impulsar, promover y concertar un ambicioso programa de acciones que posibilite verdaderamente un terreno común en su favor.

El Día Mundial de los Humedales, bien podría ser el pretexto, para tomarnos ese momento. Los humedales, definidos como aquellas áreas terrestres saturadas o inundadas de agua de forma permanente o estacional (en los que se incluyen: marismas, lagos, ríos, llanuras aluviales, turberas, pantanos, estuarios, manglares, lagunas, arrecifes de coral, así como estanques de peces, arrozales y salinas), siguen registrando disminuciones y riesgos a pesar de su importancia.

Son, vitales para la sobrevivencia del hombre, así como para preservar un planeta saludable. Aquí te dejamos algunos datos, que nos hablan de la relevancia de estos espacios en diversos aspectos.

Humedales y agua

Se considera que retienen y proporcionan la mayor parte de nuestra agua dulce, además de que filtran de forma natural los contaminantes, dejando un líquido seguro que podemos beber. Los especialistas reconocen que podríamos tener agua suficiente si valoráramos y manejáramos mejor los humedales, mediante su protección, restauración y uso racional.

Humedales y biodiversidad

La biodiversidad de los humedales es fundamental para el desarrollo sostenible. Se estima que alrededor de 40% de las especies de plantas y animales del mundo dependen de los humedales. Al mismo tiempo, esta biodiversidad proporciona alimentos, agua potable y puestos de trabajo para una importante franja de la población del mundo.

Humedales y alimentación

Los humedales han sustentado el desarrollo de las civilizaciones durante miles de años, proporcionando a la gente acceso a pescado, otros alimentos y agua dulce para los cultivos y el ganado. En la actualidad, se considera que la pesca de los humedales es la principal fuente de proteínas para más de 1,000 millones de personas; en tanto que los arrozales alimentan anualmente a 3,500 millones de personas de todo el orbe.

Humedales y medios de vida

Los humedales proporcionan más de 1,000 millones de medios de vida en todo el mundo, a través de alimentos, suministro de agua, transporte y recreación. Las vidas de más de 660 millones de personas dependen de la pesca y la acuicultura, mientras que cerca de 1,000 millones de hogares de Asia, África y América dependen del cultivo de arroz como principal medio de vida. De igual forma, se calcula que la mitad de los turistas internacionales buscan descanso en zonas de humedales, lo que genera 266 millones de puestos de trabajo en el sector de viajes y turismo. Asimismo, proporcionan oportunidades económicas a comunidades indígenas, mediante la recolección y el procesamiento de plantas medicinales, tintes, hierbas, frutos y juncos. Y tampoco podemos perder de vista, que los agricultores y criadores de ganado buscan en los humedales un suministro constante de agua para el pastoreo.

Humedales y clima

Los humedales capturan CO2 de la atmósfera y almacenan más carbono que cualquier otro ecosistema de la Tierra. Por ejemplo, las turberas almacenan aproximadamente 30% del carbono terrestre, lo que representa el doble que todos los bosques del mundo. Por su parte, los ecosistemas costeros de carbono azul (manglares, praderas marinas y marismas saladas) capturan y almacenan carbono en sus sedimentos hasta 55 veces más rápido que las pluviselvas tropicales. A lo largo de las costas, los humedales protegen al 60% de la humanidad contra mareas de tempestad, huracanes y tsunamis. Adicionalmente, hoy se reconoce que puede ser un factor que contribuye en la mitigación del cambio climático.

Humedales y cultura

El paisaje de los humedales refleja la estrecha relación entre los seres humanos y estos entornos a lo largo de la historia. Durante siglos, el agua ha sido venerada como sostén de vida y ha desempeñado un papel importante en las principales culturas del mundo. Los humedales han inspirado las mentes creativas y espirituales desde los tiempos más remotos y han contribuido al patrimonio artístico de casi todas las civilizaciones del mundo. Las personas que viven cerca de estos espacios, han desarrollado valores socioculturales en torno a ellos que son parte integral de su cultura, su vida espiritual y su existencia actual. El canto, la danza y los cuentos como expresiones colectivas de reverencia hacia los humedales, son ricas tradiciones que siguen formando parte de la vida cotidiana de muchos de los pueblos indígenas.

De acuerdo a la Convención de los Humedales (conocida como RAMSAR), los impactos de la agricultura son cada vez más evidentes. Se ha observado que más de la mitad de los humedales de importancia internacional han sufrido daños causados por actividades agrícolas.

No hay duda, de que los sistemas agrícolas mundiales deben generar cambios importantes que pueden ayudar a detener la pérdida y conversión de los humedales, ya que esta acción, permitirá al mismo tiempo, un futuro de producción sostenible de alimentos para la creciente población mundial.

Fuente: SIAP 02 de febrero de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SIAP – Día Mundial de los Humedales

Viernes, 2 de febrero de 2024

La FAO lanza un nuevo portal de

estadísticas sobre alimentación y dietas

El nuevo dominio de FAOSTAT se centra en estadísticas de datos dietéticos

El dominio ofrece estadísticas armonizadas de nutrientes y alimentos de diferentes tipos y fuentes de datos dietéticos. Incluye estadísticas sobre la disponibilidad, el consumo aparente y la ingesta dietética de alimentos, energía y 17 nutrientes principales, reflejando así distintas dimensiones a lo largo de la cadena alimentaria, desde el suministro hasta el consumo a nivel individual.

En la sección sobre disponibilidad de alimentos y nutrientes se dispone de estadísticas de 186 países desde el año 2010, ya que se basan en una labor prolongada realizada por la FAO en materia de hojas de balance de alimentos y cuentas de utilización y suministro. La ingesta aparente de alimentos y nutrientes se deriva de los datos recopilados en las encuestas de consumo y gasto de los hogares que, hasta ahora, solo están disponibles en algunos de los países. También se incluye información sobre la ingesta de alimentos y nutrientes procedente de encuestas de ingesta individual representativas a escala nacional.

El dominio “Alimentación y dietas” cuenta con cuatro subdominios, fruto de la colaboración entre las Divisiones de Alimentación y Nutrición, Estadística y Pesca y Acuicultura de la FAO.

Entre las conclusiones que se pueden extraer del nuevo dominio “Alimentación y dietas” se incluye que el suministro mundial de energía y los nutrientes presentes aumentaron entre 2010 y 2021, aunque la tasa de aumento varió de un nutriente a otro. La disponibilidad mundial de grasas y riboflavina (vitamina B2) registró los mayores aumentos, seguida de la fibra alimentaria y el calcio, mientras que los hidratos de carbono y la tiamina (vitamina B1) fueron los que menos aumentaron. A nivel de los hogares, se calcularon estadísticas por grupos de ingresos para 26 de los 30 países. En estos países, las personas del quintil de ingresos más bajo tenían una ingesta de proteínas de origen animal en el hogar inferior a la de las personas del quintil de ingresos más alto. Este nuevo dominio es el primer sitio centralizado en el que se comparten estadísticas sobre todo tipo de datos relacionados con la alimentación. Se irá completando con estadísticas adicionales a medida que se disponga de más datos.

Fuente: FAO 01 de febrero de 2024

Clasificado bajo: Alimentación, CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en FAO – Lanza un nuevo portal de estadísticas sobre alimentación y dietas

Viernes, 2 de febrero de 2024

Crece la carga mundial de cáncer en medio

de una creciente necesidad de servicios

Se calcula que en 2022 hubo 20 millones de nuevos casos de cáncer y 9,7 millones de muertes. El número estimado de personas que estaban vivas a los 5 años siguientes a un diagnóstico de cáncer era de 53,5 millones. Alrededor de 1 de cada 5 personas desarrollará cáncer a lo largo de su vida; aproximadamente 1 de cada 9 hombres y 1 de cada 12 mujeres mueren a causa de la enfermedad.

La encuesta mundial de la OMS sobre CSU y cáncer muestra que solo el 39% de los países participantes cubrían los aspectos básicos del manejo del cáncer como parte de sus servicios de salud básicos financiados para todos los ciudadanos, es decir, los «paquetes de prestaciones de salud». Solo el 28% de los países participantes cubrían además la atención a las personas que necesitan cuidados paliativos, incluido el alivio del dolor en general y no solo el relacionado con el cáncer.

Tres principales tipos de cáncer en 2022:

de pulmón, de mama y colorrectal

El cáncer de pulmón fue el más frecuente en todo el mundo con 2,5 millones de nuevos casos, lo que representa el 12,4% del total de nuevos casos. El cáncer de mama femenino ocupó el segundo lugar (2,3 millones de casos; 11,6%), seguido del cáncer colorrectal (1,9 millones de casos; 9,6%), el cáncer de próstata (1,5 millones de casos; 7,3%) y el cáncer de estómago (970 000 casos; 4,9%).

En los hombres, los cánceres de próstata y colorrectal fueron el segundo y tercer tipo de cáncer más frecuentes, mientras que los de hígado y colorrectal fueron la segunda y tercera causas más frecuentes de muerte por cáncer. En las mujeres, el cáncer de pulmón y el colorrectal ocuparon el segundo y tercer lugar tanto en número de nuevos casos como de muertes.

El cáncer de cuello uterino (en inglés) fue el octavo cáncer más frecuente en todo el mundo y la novena causa de muerte por cáncer, con 661 044 nuevos casos y 348 186 muertes. Es el cáncer más frecuente entre las mujeres en 25 países, muchos de los cuales se encuentran en África subsahariana. Aun reconociendo los distintos niveles de incidencia, el cáncer de cuello uterino puede eliminarse como problema de salud pública mediante la ampliación de la Iniciativa de la OMS para la Eliminación del Cáncer de Cuello Uterino (en inglés).

La encuesta mundial de la OMS sobre paquetes de prestaciones de salud también reveló importantes inequidades mundiales en los servicios oncológicos. Según los datos disponibles, los servicios relacionados con el cáncer de pulmón tenían entre 4 y 7 veces más probabilidades de estar incluidos en un paquete de prestaciones de salud en un país de ingreso alto que en uno de ingreso bajo. Por término medio, la probabilidad de que los servicios de radioterapia estuvieran incluidos en un paquete de prestaciones de salud era cuatro veces mayor en un país de ingreso alto que en uno de ingreso bajo. La mayor disparidad respecto de cualquier servicio se daba en el trasplante de células madre, que tenía 12 veces más probabilidades de estar incluido en un paquete de prestaciones de salud en un país de ingreso alto que en uno de ingreso bajo.

Se prevén más de 35 millones de nuevos casos de cáncer en 2050, lo que supone un aumento del 77% con respecto a los 20 millones de casos estimados en 2022. El rápido crecimiento de la carga mundial de cáncer refleja tanto el envejecimiento como el crecimiento de la población, así como los cambios en la exposición de las personas a los factores de riesgo, varios de los cuales están asociados al desarrollo socioeconómico. El tabaco, el alcohol y la obesidad son factores clave del aumento de la incidencia del cáncer, mientras que la contaminación del aire sigue siendo uno de los principales factores de riesgo medioambientales.

En cuanto a la carga absoluta, se espera que los países con un IDH alto experimenten el mayor aumento absoluto de la incidencia, con 4,8 millones de nuevos casos previstos en 2050 en comparación con las estimaciones de 2022. Sin embargo, el aumento proporcional de la incidencia es más llamativo en los países con un IDH bajo (aumento del 142%) y un IDH medio (99%). Asimismo, se prevé que la mortalidad por cáncer en estos países casi se duplique en 2050.

Fuente: OIT 01 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Crece la carga mundial de cáncer en medio de una creciente necesidad de servicios

Viernes, 2 de febrero de 2024

Reporte mensual de Precios Internacionales de productos agrícolas

Cifras durante diciembre de 2023

Reporte gráfico que muestra la evolución de los precios físico y de futuro de los principales productos que se comercializan en el mercado internacional.

Maíz blanco y amarillo (dólares/ton)

El precio internacional de maíz amarillo fue de 206.55 dólares por tonelada durante diciembre de 2023, lo que significa una caída mensual de 2.2%, y una anual de 32%, con ello se acumula la décima disminución anual consecutiva. Las proyecciones del USDA, para el ciclo 2023/24, realizadas en enero de 2024, señalan que la cosecha mundial podrían alcanzar 1,236 millones de toneladas de maíz grano, sin distinguir por variedad; representa un incremento de 6.9% vs 2022/23, luego de la caída de 5.0% en 2022/23. Los principales aumentos anuales se esperan en Estados Unidos (12%), con lo que aportaría 32% a la cosecha mundial, enseguida Argentina con 62% más y participaría con 4.5%, le sigue la Unión Europea con 15% adicional, con lo que generaría 5%, en tanto que Ucrania crecería 13% y generaría

2.5% del total. Dichos países contribuirían con alrededor de 43% de la producción del planeta.

Trigo suave (dólares/ton)

La cotización internacional de trigo grano de EE.UU. (invierno rojo, no. 2, suave), durante diciembre de 2023, fue de 257 dólares por tonelada; 8.4% más que lo registrado un mes antes, pero es una caída anual de 19%, por lo que suman 13 meses consecutivos con retrocesos anuales. La última estimación del USDA, realizada en enero de 2024, señala que, para el cierre del ciclo de mercado

2023/24, la producción mundial será de 785 millones de toneladas, significan 0.5% menos respecto al ciclo anterior. Se espera que Estados Unidos, logre 49.3 millones de toneladas, significa un incremento de 10%, mientras que Argentina aumente 20%, con lo que llegaría a 15 millones, en tanto Ucrania crecería 9%, para quedar en 23 millones, a la vez que India alcanzaría 114 millones de toneladas, 9% más que en 2022/23. Dichos países aportarían la cuarta parte de la producción mundial al cierre de 2023/24.

Sorgo amarillo (dólares/ton)

El precio de sorgo amarillo de EE.UU., No. 2, cotizado F.O.B. en puertos del Golfo, durante diciembre de 2023, fue de 269 dólares por tonelada; 0.6% menos que el mes previo y 26% por abajo del año anterior. Para el cierre del ciclo 2022/23, el USDA publicó un cierre preliminar de 55.4 millones de toneladas de sorgo en el mundo. Para el ciclo 2023/24, el USDA proyecta 60 millones de toneladas mundiales, sería 8% más que lo logrado en 2022/23, debido a incrementos en la superficie cosechada en Estados Unidos, luego de lograr menores cosechas en 2022/23, así en 2023/24 podría cosechar 6.1 millones de acres, 33% más que en 2022/23. Lo que le permitiría obtener 318 millones de bushels en 2023/24, esto es, 69% más que lo conseguido el ciclo anterior, impactado también por mejoras en el rendimiento, el cual podría incrementarse de 41.1 a 52 bushels por hectárea. A pesar de la recuperación productiva en 2023/24, Estados Unidos todavía se encontraría 29% por debajo de los volúmenes logrados en 2021/22. De cualquier manera, en 2023/24 Estados Unidos volvería a ser el principal productor del planeta, con alrededor de 13% de la producción mundial.

Frijol americano (dólares/ton)

Los precios internacionales de frijol negro, con nivel de oferta al productor, en las ciudades de Michigan y North Dakota/Minessota, promediaron 963.66 dólares por tonelada en diciembre de 2023, nivel similar al del mes anterior y 4.2% superior al del año anterior.

El frijol pinto, con nivel de oferta al productor, cotizado en las principales ciudades de Estados Unidos, registró, en diciembre de 2023, un precio de 837 dólares por tonelada, por lo que se mantiene sin cambio respecto al mes anterior y resulta 7% superior al del año precedente.

Soya amarilla (dólares/ton)

El precio internacional de soya amarilla #2 de exportación, registrada en el Golfo de EE.UU., correspondiente a diciembre de 2023, fue de 547.43 dólares la tonelada, esto es, una caída mensual de 1% y una anual de 15%, con lo que se acumulan 12 meses consecutivos con reducciones anuales. El USDA estima, en enero de 2024, para el cierre de 2023/24, que la cosecha mundial será de 399

millones de toneladas, equivale a un incremento de 6.3% vs lo logrado en 2022/23; con Brasil a la cabeza en la producción mundial (157 millones de toneladas), seguido de Estados Unidos (113 millones) y Argentina (50 millones), en conjunto aportarían alrededor de 80% de las cosechas mundiales. Se espera que en 2023/24, Argentina se recupere de la baja producción de 2022/23, y tenga un incremento de 100%, en tanto que Brasil caería 2% su cosecha y Estados Unidos caería 2.5%.

Café verde (dólares/ton)

La cotización internacional de café verde, registrada por el International Coffee Organization (ICO), por medio de su indicador Compuesto (I-CIP), durante diciembre de 2023, fue de 3,875 dólares por tonelada; 9% más que el mes anterior y 12% por arriba de un año antes, con lo que continúa la recuperación de la cotización del aromático, luego de que se acumularan 13 meses consecutivos con caídas anuales que promediaron 16% menos en cada mes, tras haber registrado incrementos anuales consecutivos desde enero de 2021 y hasta septiembre de 2022, los cuales promediaron 43.4% de incremento anual en cada mes. Los stocks certificados en Nueva York continuaron su trayectoria a la baja y quedaron en 280 mil sacos de 60 kilogramos, es uno de los menores registros que se tienen.

Algodón (dólares/ton)

El precio internacional de algodón sigue a la baja, comportamiento que se observa desde fines de 2022. La cotización de diciembre de 2023, fue de 1,995 dólares por tonelada, casi sin cambio respecto al mes anterior, pero significa una disminución de 10% respecto del año anterior

Cifras preliminares del USDA, reportados en enero de 2024, para el cierre de 2022/23, son de 117 millones de sacos de 480 libras, esto es, un incremento de 1.8% vs el ciclo 2021/22. En cambio, el estimado del USDA, para el ciclo 2023/24, considera la producción mundial en 113 millones de sacos, lo cual da lugar a una caída anual de 2.9%. El USDA espera que se de un aumento anual de 1.1% en el consumo doméstico, el cual quedaría en 112 millones de sacos, mientras el inventario final de 2023/24 aumentaría 1.4%, para quedar en 84 millones de sacos.

Azúcar (dólares/ton)

En diciembre de 2023, los precios internacionales de azúcar observaron disminuciones mensuales, pero incrementos anuales. La mayor caída mensual fue del C11 con 19%, aunque aumentó 11% anual. El C5, por su parte, se redujo 15% mensual, pero subió 15% anual. En cuanto al C16 la reducción mensual fue de 10%, aunque incrementó 11% anual. La mayor racha de incrementos anuales consecutivos recientes la tiene el C5, ya que desde mayo de 2020 sólo ha tenido incrementos anuales en cada mes, los cuales promedian 20% de incremento en cada mes.

Arroz (dólares/ton)

Desde abril de 2021 y hasta junio de 2022, el precio internacional mensual de arroz registró disminuciones, en sus comparativos anuales, a diferencia del comportamiento de los precios de la mayoría de alimentos, los cuales observaron incrementos continuos. De julio a octubre de 2022, el precio internacional de arroz manifestó incrementos anuales de un dígito y posteriormente ha

aumentado en dos dígitos, así para diciembre de 2023 quedó en 644 dólares por tonelada, equivalente a un incremento mensual de 7.7% y uno anual de 38%. El USDA anticipa, en cifras preliminares de enero de 2024, una producción mundial de 513 millones de toneladas para el cierre de 2022/23, nivel similar al del ciclo anterior, con exportaciones de 54.4 millones de toneladas; 4% por debajo de lo exportado en 2021/22. Para el nuevo ciclo 2023/24, el USDA proyecta cosechas mundiales de 513.5 millones de toneladas, apenas 0.1% más que lo recolectado en 2022/23.

Fuente: SIAP 01 de febrero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios | Comentarios desactivados en SIAP – Reporte mensual de Precios Internacionales de productos agrícolas

Jueves, 1 de febrero de 2024

Rezago educativo pone en jaque el

crecimiento de América Latina y el Caribe

Los estudiantes de quince años de América Latina y el Caribe (ALC) se enfrentan a una crisis educativa muy aguda, lo cual puede comprometer seriamente la productividad y el crecimiento de la región en un futuro no muy lejano.

De acuerdo con los resultados recientes del Programa para la Evaluación Internacional de Alumnos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), PISA, publicados en diciembre de 2023, los actuales resultados del aprendizaje no avanzan al ritmo esperado, un escenario que se traduce en un foco de alarma para los gobiernos locales y las instancias internacionales.

El Banco Mundial, en la búsqueda de soluciones para la recuperación del aprendizaje en la región, ha realizado un primer análisis de los resultados del PISA, y ha identificado cuatro puntos principales:

1.- Existe una profunda crisis de aprendizaje y marcadas disparidades entre estudiantes de distintos niveles económicos.

2.- Hay una gran brecha en los resultados de aprendizaje entre los estudiantes de la OCDE y los de la región.

3.- Hay proporciones muy elevadas de estudiantes con niveles mínimos de competencia por debajo a lo esperado.

4.- Se destaca un retroceso frente a años anteriores, sobre todo en matemática.

De acuerdo con el análisis de la OCDE, el atraso y bajo rendimiento en áreas como matemáticas y lectura, esenciales para el éxito laboral y la resolución de diversos desafíos de la vida diaria, es alarmante: el 75% de los estudiantes de la región registraron resultados por debajo del nivel básico de competencia en matemática y el 55% por debajo del nivel de competencia en lectura. Esto se traduce en una incapacidad para demostrar de forma óptima los conocimientos requeridos para participar en la sociedad y futuras actividades de aprendizaje.

Se estima que, de no corregirse la crisis de aprendizaje, la generación estudiantil del presente podría perder hasta 21 billones de dólares de ingresos potenciales (o el equivalente al 17% del PIB mundial actual) a lo largo de la vida.

En un mundo que ha trastocado sus dinámicas sociales y económicas en años recientes, y el cual apunta hacia una transformación vertiginosa en cuanto a los desafíos laborales y profesionales se refiere, el reforzamiento de las competencias básicas en adolescentes es una prioridad engarzada con la productividad y el crecimiento futuros. Esto demanda invariablemente un trabajo inmediato, integral y eficaz entre las instancias involucradas y la sociedad civil.

Fuente: BANCO MUNDIAL 31 de enero de 2024

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Rezago educativo pone en jaque el crecimiento de América Latina y el Caribe

Jueves, 1 de febrero de 2024

Un nuevo informe sobre la economía de plataforma

Un nuevo informe de la OIT marca un paso adelante hacia la discusión de una nueva norma internacional del trabajo para apoyar el trabajo decente en la economía de plataforma.

La OIT ha publicado un nuevo informe de Derecho y Práctica titulado Realizing Decent Work in the Platform Economy . El informe marca un hito crucial en el proceso que puede conducir a una nueva norma internacional del trabajo sobre el trabajo decente en la economía de plataforma. Se debatirá en las Conferencias Internacionales del Trabajo de 2025 y 2026.

El informe proporciona información actualizada sobre la forma en que los países están gestionando las oportunidades y los retos creados por el crecimiento de esta forma de trabajo, presentando una descripción de las normativas y prácticas existentes en todo el mundo.

El informe también incluye un cuestionario en el cual se pide a los Gobiernos que den su opinión sobre la forma, el alcance y el contenido de las futuras normas laborales.

Se pide a los gobiernos que consulten con las organizaciones de empleadores y de trabajadores sus respuestas al cuestionario y que las presenten a más tardar el 31 de agosto de 2024.

Fuente: OIT 31 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Un nuevo informe sobre la economía de plataforma

Miércoles, 31 de enero de 2024

La OPS publica un compendio de herramientas para mejorar el manejo del riesgo cardiovascular y de la hipertensión

La Organización Panamericana de la Salud (OPS) publicó recientemente el Compendio de herramientas clínicas esenciales 2023 de HEARTS en las Américas, un conjunto de recursos para ayudar a los equipos de salud a mejorar el manejo del riesgo cardiovascular y de la hipertensión en la atención primaria de salud en la región.

El compendio comprende herramientas para facilitar la medición precisa de la presión arterial, el diagnóstico de la hipertensión, la iniciación o ajuste del tratamiento, así como la evaluación del riesgo de complicaciones cardiovasculares. Las herramientas están diseñadas para ser fáciles de usar y comprender, y están disponibles en español e inglés.

La hipertensión es el principal factor de riesgo de las enfermedades cardiovasculares, la principal causa de muerte en las Américas según datos de la OPS. Actualmente, se estima que solo el 36% de los adultos con hipertensión en la región tienen su presión arterial bajo control. Aumentar esta cifra al 50% podría ayudar a prevenir alrededor de 400.000 muertes relacionadas con la cardiopatía isquémica y la enfermedad cerebrovascular.

El compendio surge a partir de la implementación de la iniciativa HEARTS en las Américas, una estrategia global de la Organización Mundial de la Salud (OMS) que, desde 2016, la OPS impulsa en la región para apoyar a los países a mejorar la salud cardiovascular. Hasta ahora, 33 países de la región y más de 4.000 unidades de atención primaria salud se han comprometido con la implementación de HEARTS, y la OPS ha desarrollado una variedad de recursos técnicos para respaldar estos esfuerzos.

Fuente: OPS 31 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OPS – Publica un compendio de herramientas para mejorar el manejo del riesgo cardiovascular y de la hipertensión

Miércoles, 31 de enero de 2024

La OPS Llama a renovar la vigilancia y aumentar los esfuerzos de vacunación ante el aumento de casos de sarampión en el mundo

La Organización Panamericana de la Salud (OPS) publicó una alerta epidemiológica en la que insta a los países a intensificar la cobertura de vacunación, la vigilancia epidemiológica y la preparación de respuesta rápida ante posibles brotes en la región, dado el aumento de casos en todo el mundo y la detección de casos importados a principios de 2014 en la región de las Américas.

El sarampión, una enfermedad altamente contagiosa causada por un virus que se propaga a través del aire cuando alguien infectado respira, tose o estornuda, puede resultar en complicaciones graves como ceguera, neumonía o encefalitis, e incluso llevar a la muerte. La vacunación contra el sarampión es la medida más efectiva para prevenir la infección y evitar su propagación.

A nivel global, y tras años de descensos de la cobertura de vacunación, los casos de sarampión aumentaron un 18% en 2022 y un 64% en 2023, en comparación con los años anteriores.

En la región, la OPS ya había advertido en 2023 sobre la disminución de las coberturas de la primera y segunda dosis de la vacuna, y de la ocurrencia de casos en países de las Américas. En 2023, la cobertura regional con la primera dosis de la vacuna contra la enfermedad (conocida como SRP o triple viral) fue del 85%, por debajo del porcentaje de cobertura ideal recomendado por la OMS de al menos un 95%.

En la alerta, la Organización hace un llamado a permanecer vigilantes ante la potencial aparición de casos sospechosos y/o confirmados de sarampión o rubeola, que podrían ser importados desde otras regiones del mundo y generar brotes de diversas magnitudes en los países de las Américas. En 2023, se notificaron 14.884 casos sospechosos y 53 casos confirmados de sarampión en la región, mientras que algunos países ya han reportado casos confirmados en lo que va de este año.

Asimismo, se recomienda intensificar la vacunación y la vigilancia epidemiológica en las zonas de alto riesgo, así como responder rápidamente a casos sospechosos para evitar el restablecimiento de la transmisión endémica en las Américas. La alerta incluye, además, una serie de recomendaciones dirigidas a los viajeros, ofreciendo consejos que los países pueden compartir sobre las acciones a tomar antes, durante y después de un viaje.

Fuente: OPS 31 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OPS – Llama a renovar la vigilancia y aumentar los esfuerzos de vacunación ante el aumento de casos de sarampión en el mundo

Miércoles, 31 de enero de 2024

Exportaciones de América Latina y el Caribe se

contraen, se avizoran oportunidades comerciales

El valor de las exportaciones de bienes de América Latina y el Caribe cayó 2,7% interanual en el primer semestre de 2023, tras haber crecido 17% en 2022, poniendo fin a la recuperación pospandemia, según un nuevo reporte del Banco Interamericano de Desarrollo (BID).

La contracción de las exportaciones de la región respondió a la caída de los precios de exportación y a la desaceleración de los volúmenes despachados, de acuerdo con la última edición Estimaciones de las tendencias comerciales de América Latina y el Caribe, que recoge los datos acumulados del año pasado.

Aunque la tasa de contracción de las ventas externas se redujo en el último trimestre de 2023, las perspectivas a futuro se mantienen sesgadas a la baja. El indicador líder de las exportaciones de la región aún no permite vislumbrar un cambio en la tendencia en el primer semestre de 2024.